Рейтинг: 4.5/5.0 (1929 проголосовавших)

Рейтинг: 4.5/5.0 (1929 проголосовавших)Категория: Бланки/Образцы

В 2014 году индивидуальные предприниматели освобождаются от ведения бухучёта, если они фиксируют все свои хозяйственные операции в книге доходов и расходов. Таким образом, вся бухгалтерия ИП сводится к ведению журнала под аббревиатурой КУДиР.

Правила ведения книги доходов и расходовКнига учёта доходов и расходов (КУДиР) – журнал, предназначенный для регистрации экономических операций предпринимателя в течение календарного года. На основании этих данных производится начисление и уплата налогов. Обязательно ведут такой документ «упрощенцы» и ИП на патенте; для фирм, работающих на прочих системах налогообложения, предусмотрены другие учётные формы.

Первую книгу учёта доходов и расходов при УСН предприниматель заводит с момента регистрации (либо перехода на упрощёнку), а затем оформляет новую с началом каждого календарного года. При патентной системе требуется отдельная книга на каждый новый патент. До 2013 года учётная книга считалась недействительной, если не была заверена работником налоговых органов - на данный момент такого требования уже нет.

Закрытые журналы хранятся в архиве ИП в течение 4 лет – их могут запросить для проверки, если ИФНС обнаружены какие-либо несоответствия в представленной предпринимателем отчётности.

Формы ведения КУДиРАктуальная на сегодня форма книги доходов и расходов утверждена Минфином РФ в 2012 г. (Приказ №135 н). При этом не имеет значения, в каком виде эта книга будет существовать: в бумажном или электронном.

Для тех, кому удобней вести документы на бумаге, существует типографский журнал КУДиР, но покупать его совершенно не обязательно. Бланк для книги доходов и расходов можно скачать здесь.

Заполнить этот бланк можно соответствующим образом в ручном режиме

Электронная книга доходов и расходов намного удобнее, чем бумажная. Её заполняют в «виртуальном» виде, а распечатывают для физического хранения уже после окончания налогового периода. В компьютерный документ при обнаружении ошибки можно безболезненно внести правку. Распечатанные листы оформляются в виде журнала, так же, как и бумажный вариант книги.

Заполнение учётной книги при УСН

Порядок заполнения книги учёта доходов и расходов, утвержденный Минфинансов РФ, требует от предпринимателей придерживаться следующих правил при оформления:

Выполнение последнего пункта легко осуществляется в электронной книге, в бумажном же варианте исправление ошибочных данных возможно только через заверку самим предпринимателем: аккуратно зачеркните неверную запись и впишите правильную информацию. Рядом проставьте надпись «исправленному верить», дату, оттиск печати и подпись. В ином случае правка будет считаться некорректной.

Оформление книги доходов и расходов в 2014 году изменений, по сравнению с предыдущим налоговым периодом, не претерпело: титульный лист, первый раздел (обязательный для всех) и 3 раздела, заполняемые опционально, в зависимости от выбранного объекта налогообложения.

Титульный листПервый лист книги предназначен для информации о налогоплательщике, а именно:

Раздел под названием «Доходы и расходы» заполняется всеми предпринимателями без исключения, однако, только данными, отражающими финансовые операции, которые включаются в исчисление налоговой базы. Предприятия, работающие по схеме «6 % с доходов» заполняют графы:

Графа №5 предназначена для фиксации понесённых расходов – её заполняют при режиме «15 % с доходов, уменьшенных на сумму расходов».

«Упрощенцы» со ставкой налога в 15 % в данном разделе учитывают расходы на основные средства, которые уменьшат их налогооблагаемую базу в рассматриваемом периоде и перейдут на последующие годы. Табличная форма раздела состоит из 16 граф:

Предприниматель, взявший объектом налогообложения «доходы минус расходы», имеет возможность уменьшить свою налоговую базу на величину убытков, понесённых в предыдущие годы. Для этого ему необходимо заполнить соответствующий раздел КУДиР:

Четвёртый раздел позволяет снизить налоговую базу на сумму страховых взносов, оплаченных предпринимателем во внебюджетные фонды. Сюда относят:

Этот раздел заполняется только теми ИП, которые платят налог без учёта своих расходов.

Оксана Модякова 2014-12-04 16:32:32

Я работаю индивидуальным предпринимателем с применением патентной системы. Так как бизнес у меня не большой, мною и было принято решение о получении патента. Работая по патенту предприниматель не обязан вести строгую бухгалтерскую отчетность, но обязан вести книгу учета доходов и расходов, заверенную в налоговом территориальном органе. В книге учета доходов и расходов фиксирую все сделки от какого числа и на какую сумму и раз в год сдаю отчет в налоговую. Очень удобная система.

![]()

![]()

© 2014 «Дежур». Интернет-журнал для молодых предпринимателей. Использование материалов «Дежура» разрешено только с предварительного согласия администрации. Все права на тексты принадлежат администрации сайта dezhur.com. Сайт может содержать контент, не предназначенный для лиц младше 18 лет.

© 2014 «Дежур». Интернет-журнал для молодых предпринимателей. Использование материалов «Дежура» разрешено только с предварительного согласия администрации.

Книгу учета Доходов и Расходов обязаны вести Организации и ИП применяющие УСН и УСН Патент.

Обязательно ли сдавать КДиР в ИФНС?Раз в год до 30 апреля(для ИП) и до 31 марта(для организаций) КДиР можно сдать для заверения в налоговую. Это добровольно, но всё же лучше заверять. Если не заверять - прошитая и пронумерованная книга должна быть в любом случае.

ШтрафыШтрафов за незаверенную КУДИР нет, но при проверке если ее не будет то штраф.

Как сдавать? Бланк КДиР Нулевая КУДиРДаже при нулевом УСН, у ИП(или организации) должна быть нулевая книга учета доходов и расходов: Нулевая КДиР - образец .

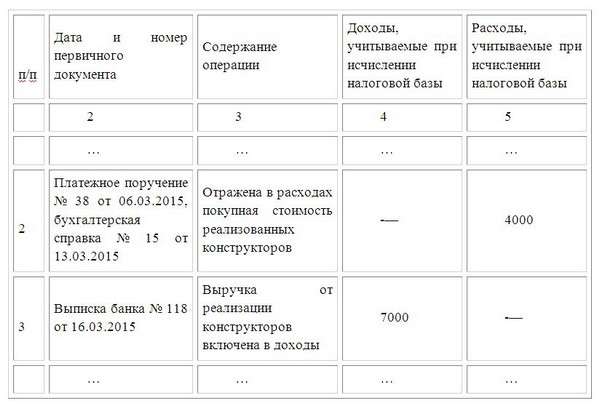

Пример заполнения КУДиР УСН доходы Дата и номер первичного документаПоступления на р/с. пишем дату поступления дохода и номер платежного поручения(п/п) из банка. Платежное поручение вам выдает банк после того как происходят поступления на счет. Пример: 25.01.2010 п/п №503

Поступления в кассу. пишем дату поступления дохода и номер Z-отчета. Пример: 29.04.2010 Чек Z-отчет №00000001

Содержание операцииПолучен доход: Оплата услуг за Декабрь 2009 г. по договору ПР-1356-10/09. Поступление в кассу: выручка по ККМ за 29.04.2010 Z-отчет №00000001. Содержание доходной операции не так важно для налоговой, из-за ошибок и неточностей вам налогооблагаемый доход уж точно не уменьшат.

Пополнение собственного счета в книге не отображается

В "Справке" заполняем только 010 с 4 кв. Итого за год. "Раздел 2" и "Раздел 3" не заполняем

Пример заполнения КУДиР УСН доходы минус расходыО том как заполнять "Доходы" читайте выше

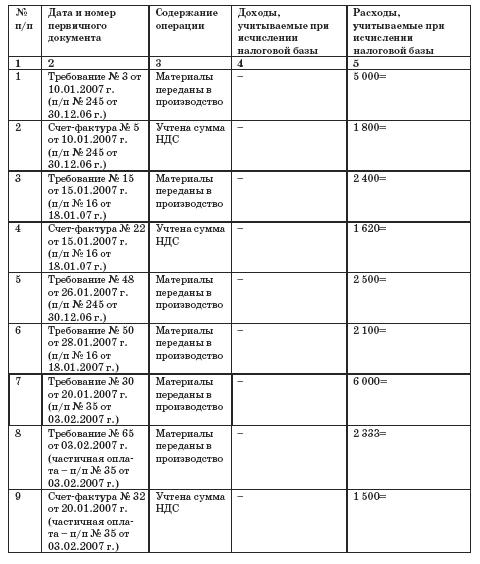

Дата и номер первичного документаТовар для перепродажи Пример: 28.02.2010 Товарная накладная № 1092

Услуги. пишем дату поступления дохода и номер Z-отчета. Пример: 29.04.2010 Чек Z-отчет №00000001

Содержание операцииПризнаны материальные расходы: покупка ККТ Меркурий 180К. Признаны материальные расходы: ежемесячное ТО ККМ. Содержание расходной операции очень важно для налоговой и должно точно совпадать с Статья 346.16 НК "Порядок определения расходов".

Пополнение собственного счета в книге не отображается.

Для организаций: Уставной капитал не является ни доходом ни расходом и в КУДИР не вносится.

В "Справке" заполняем 010 и 020 с 4 кв. Итого за год. Отрицательное значение по коду строки 040 и 041 не отражается.

Необходимо заполнить "Раздел 2" и "Раздел 3" (в образце не заполнены).

Как прошивать КДиР?Книгу надо прошнуровать, пронумеровать страницы и на обороте последней страницы наклеять наклейку(произвольного размера где-то 3*4 см) - "прошнуровано и пронумеровано столько-то страниц" и поставить свою подпись.

Прошито,

пронумеровано

8 (восемь) листов

___________________

Иванов Л.В.

При УСН на основе патента также необходимо вести книгу доходов-расходов. КДиР УСН доходы - образец .

КУДИР на ОСНО?Предприниматели на ОСН подают 3-НДФЛ и ведут специальную книгу: КУДИР ИП на ОСНО для НДФЛ .

Раздел II заполняют только налогоплательщики с объектом налогообложения «доходы минус расходы».

Расходы на приобретение, изготовление, реконструкцию, достройку, дооборудование и модернизацию основных средств, принимаются к учету в зависимости от даты их приобретения, срока полезного использования (амортизационные группы ) и применения системы налогообложения.

Так, согласно п.3 ст.346.16 НК РФ, налогоплательщики, применяющие упрощенную систему налогообложения, включают расходы на приобретение, изготовление и т.д. основных средств в налоговую базу при вводе их в эксплуатацию. Нематериальные активы включаются в расходы в момент принятия их к бухгалтерскому учету.

Стоимость основных средств, подлежащих регистрации, включается в расходы в момент подачи документов на государственную регистрацию.

Если основные средства и нематериальные активы были приобретены до применения УСН, то их стоимость списывается на расходы следующим образом:

• При сроке полезного использования до трех лет, стоимость ОС и НМА включается в расходы в первый календарный год применения УСН.

• При сроке полезного использования от трех до 15 лет включительно, стоимость ОС и НМА включается в расходы в течение трех лет. В первый календарный год – 50% стоимости, во второй календарный год – 30% стоимости, а в третий календарный год – 20% стоимости ОС и НМА.

• При сроке полезного использования ОС и НМА свыше 15 лет, включение стоимости в расходы производится в течение 10 лет применения УСН равными долями.

Образец заполнения книги доходов и расходов УСН .

ИП перешел на систему налогообложения УСН с 01.01.2011 года. На эту дату на учете состояло основное средство первоначальной стоимостью 47 000 руб. и остаточной стоимостью 37 600 руб. Срок службы ОС – 5 лет. В 2011 году в расходы включается 50% остаточной стоимости ОС (18 800 руб.). В расходы каждого квартала включается 4 700 руб.

В 2011 году были приобретены еще два основных средства стоимостью 47 000 руб. и 90 000 руб. Их стоимость списывается сразу при вводе в эксплуатацию. См. скриншот.

![]()

При переходе налогоплательщика на УСН с ЕНВД, ОСНО или ЕСХН, стоимость основных средств и нематериальных активов принимается равной остаточной стоимости (стоимость приобретения минус начисленная амортизация).

При продаже или передаче основных средств до истечения трех календарных лет (или 10 лет для ОС со сроком полезного использования свыше 15 лет) списания стоимости на расходы при УСН, налогоплательщик самостоятельно должен пересчитать налоговую базы от даты приобретения до даты реализации основных средств, исчислить восстановленный единый налог и пени и уплатить их в бюджет.

Если при переходе налогоплательщика с УСН на ОСНО, стоимость основных средств не полностью перенесена на расходы, то остаточная стоимость ОС при переходе с ОСНО на УСН уменьшается на сумму расходов, включенных в налоговую базы за время нахождения на УСН.

Например: С 01.01.2010 г. ИП перешел с ОСНО на УСН. Остаточная стоимость основных средств на 01.01.2010 г. составила 150 000 рублей (срок полезного использования 7 лет). За 2010 год были включены в расходы 75 000 рублей (50% стоимости). За 2011 год были включены в расходы 45 000 рублей (30% стоимости).

С 01.01.2012 года ИП снова переходит с УСН на ОСНО. Остаточная стоимость основных средств на дату перехода составит 30 000 рублей (150 000 руб. – 75 000 руб. – 45 000 руб.).

Мы рассмотрели образец заполнения книги доходов и расходов УСН на примере заполнения раздела II.

Получайте новые статьи блога прямо к себе на почту:Налоговый год закончился, а значит пришло время подавать налоговую декларацию плательщика единого налога, которая заполняется на основании данных, отраженных в книге учета доходов плательщика единого налога. В этой статье будут приведены ответы на наиболее часто задаваемые вопросы по поводу ведения книги учета доходов и книги учета доходов и расходов плательщиков единого налога, подробно рассмотрен порядок заполнения отдельных граф книги, а также будет приведен пример заполнения книги учета доходов плательщика единого налога.

В зависимости от статуса плательщика налога на добавленную стоимость, который плательщик единого налога может иметь, а может и не иметь, он ведет книгу учета доходов или книгу учета доходов и расходов. Подавляющее большинство вопросов, описанных в этой статье, касаются обеих книг. Поэтому, для сокращения текста, я буду называть обе книги книгами учета доходов и расходов. Когда какой-то момент будет касаться только какой-то одной книги, я буду дополнительно обращать на это внимание.

Каким нормативно-правовым документом утверждена книга учета доходов и расходов плательщика единого налога?Обязанность ведения книги учета доходов и книги учета доходов и расходов плательщиками единого налога определена статьей 296 Налогового кодекса.

Сама форма книги учета доходов, а также книги учета доходов и расходов утверждена Приказом Министерства финансов «Об утверждении форм книги учета доходов и книги учета доходов и расходов и порядков их ведения» от 15.12.2011 № 1637 (далее — Приказ №1637).

Кто ведет книгу учета доходов и кто ведет книгу учета доходов и расходов?Ответ на этот вопрос дает пункт 296.1 Налогового кодекса.

Книгу учета доходов ведут плательщики единого налога первой, второй группы, а также плательщики третьей и пятой группы, которые не являются плательщиками налога на добавленную стоимость (пункт 296.1.1 НКУ).

Книгу учета доходов и расходов ведут предприниматели, находящиеся на третьей и пятой группе и являющиеся плательщиками налога на добавленную стоимость.

Чем отличаются книга учета доходов и книга учета доходов и расходов?Книга учета доходов и книга учета доходов и расходов отличаются одним разделом. В книге учета доходов есть только один раздел «Доходы». Он абсолютно идентичен разделу «Доходы» из книги учета доходов и расходов.

В книге учета доходов и расходов, кроме раздела «Доходы» также есть и раздел «Расходы», которого нет в книге учета доходов. Единственным отличием по внесению записей в обе книги является то, что в книге учета доходов и расходов указываются суммы без учета налога на добавленную стоимость, который не включается в доходы и расходы плательщика единого налога в соответствии с пунктом 292.11 Налогового кодекса.

Где получить и как зарегистрировать книгу учета доходов и расходов?Книгу учета доходов и расходов плательщика единого налога можно купить в магазине, а можно изготовить самостоятельно. Главное, чтобы книга соответствовала форме, установленной в Приказе №1637. Приобретенную или изготовленную самостоятельно книгу надо обязательно зарегистрировать в налоговой службе.

В соответствии с пунктом 2 Приказа №1637 прошнурованная и пронумерована книга бесплатно регистрируется в налоговой службе по основному месту учета предпринимателя.

Сроки регистрации книги учета доходов и расходов предпринимателей плательщиков единого налога нигде не прописаны, но на практике, они составляют 2 — 3 рабочих дня. Главное, предоставить книгу на регистрацию с заявлением в двух экземплярах и получить на своем экземпляре отметку о получении книги. Так вы будете уверены, что ваша книга учета не потеряется в просторах налоговой инспекции.

Можно ли вести книгу учета доходов и расходов ФЛП плательщика единого налога в электронном виде?На сегодняшний день, возможность ведения электронной книги учета доходов и расходов для предпринимателей на едином налоге не предусмотрена. Делать записи нужно только в бумажную книгу, которая предварительно была зарегистрирована в налоговой службе.

Каким цветом должна быть ручка, которой вносятся записи в книгу учета доходов и расходов?Согласно пункту 3 Приказа №1637 записи в книге выполняются разборчиво чернилами темного цвета или пастой шариковых ручек. Хотя в законодательстве нет определения термина «темный цвет ручки», на практике, при проверках (когда уже не к чему придраться) налоговые инспекторы накладывают штраф за ненадлежащее ведение книги, если в нее вносятся записи не синей или черной пастой. Поэтому, рекомендуется вести книгу черной или синей ручкой.

Как исправлять ошибки в книге учета доходов и расходов?В соответствии с пунктом 3 Приказа №1637 в случае внесения исправлений новая запись удостоверяется подписью плательщика налога. Больше информации о том, как исправлять ошибки в книге учета доходов и расходов, в Приказе №1637 нет. Есть консультация налоговой службы в Базе знаний ЗИР (текст читайте здесь ), но в этой консультации просто цитируются нормы Приказа №1637 и ничего больше.

В связи с этим рекомендуется пользоваться общими правилами исправления ошибок в бухгалтерском учете, прописанными в пункте 4.2 Приказа Минфина 24.05.1995 №88 «Об утверждении Положения о документальном обеспечении записей в бухгалтерском учете»: «неправильный текст или цифры зачеркиваются и над зачеркнутым надписывается правильный текст или цифры. Зачеркивания осуществляется одной чертой так, чтобы можно было прочитать исправленное. »

Когда нужно вносить записи в книгу учета доходов?Согласно пункту 5 Приказа №1637 записи в книге выполняются по итогам рабочего дня, в течение которого получен доход:

Как видно из пункта 5 Приказа №1637, записи в книгу учета доходов и расходов осуществляются только в тот день, в котором получался доход. То есть, когда доход не получался, записи делать не надо и нули ставить не нужно. Читайте эту консультацию налоговой службы по данному вопросу .

Как в книге учета доходов и расходов плательщика единого налога подводятся итоги?Порядок подведения итогов в книге учета доходов и расходов предпринимателей на едином налоге прописан в пункте 4 Приказа №1637. Итоги подводятся за месяц, квартал, год.

То есть, несмотря не то, что налоговая декларация плательщика единого налога (третьей или пятой группы) заполняется ежеквартально нарастающим итогом, в книге учета доходов и расходов нельзя подводить итоги за полугодие и три квартала, поскольку на это нет указания в порядке ведения книги.

Как заполняются графы книги учета доходов ФЛП плательщика единого налогаГрафа 1 — дата записи (когда надо вносить записи, было описано выше).

Графа 2 — сумма полученного дохода от деятельности по основной ставке.

Графа 3 — сумма возвращенных средств за товары, работы, услуги или предоплаты.

Графа 4 — в этой графе указывается разница между графой 2 и графой 3.

Графа 5 — стоимость безвозмездно полученных товаров, работ, услуг, если такие получались в отчетном периоде.

Графа 6 — сумма задолженности, по которой истек срок исковой давности.

Графа 7 — в этой графе указывается сумма граф 4, 5 и 6.

Графа 8 — отображается вид дохода, который облагается налогом по повышенной ставке (если такие доходы получались).

Графа 9 — сумма дохода, облагаемого налогом по повышенной ставке.

К доходам, которые облагаются по повышенной ставке для заполнения граф 8 и 9 относятся:

В соответствии с пунктом 8 Приказа №1637 книга хранится у плательщика налога в течение 3 лет после выполнения последней записи. Однако, следует обратить внимание, что Налоговым кодексом, который является более значимым документом по отношению к Приказу №1637, установлены несколько иные сроки, которые являются длиннее.

В соответствии с пунктом 44.3 НКУ документы, которые используются для составления налоговой отчетности, должны храниться в течение 1095 дней со дня представления налоговой отчетности, для заполнения которой они были использованы.

Например, последняя запись в книгу учета доходов и расходов была произведена 5 января 2015 года. Соответственно, эта книга будет использоваться для составления отчетности за 2015 год. Налоговая декларация за 2015 год подана 1 февраля 2016. Итак, только с этого момента нужно начинать отсчет 1095 дней, в течение которых нужно хранить книгу.

ФЛП сменил прописку. Надо ли регистрировать новую книгу учета доходов и расходов?Если изменение прописки предпринимателя плательщика единого налога связано с изменением административного района, то, соответственно такой предприниматель становится на налоговый учет в новой налоговой инспекции. Соответственно, нужно регистрировать новую книгу. Подробнее об этом читайте в этой консультации налоговой службы .

Если место проживания изменяется в пределах одного района, то регистрировать новую книгу учета доходов и расходов не надо.

Надо ли регистрировать отдельную книгу учета доходов и расходов на наемного работника?Регистрировать отдельную книгу учета доходов и расходов на наемного работника не надо. Подробнее читайте в этой консультации от налоговой службы .

ФЛП на едином налоге осуществляет несколько видов деятельности. Сколько книг надо вести?Частный предприниматель на едином налоге ведет одну книгу учета доходов и расходов независимо от того, сколько видов деятельности он осуществляет. Подробнее читайте в этой консультации налоговой службы .

ФЛП на едином налоге потерял книгу учета доходов и расходов. Что делать?По поводу этого вопроса в Базе знаний ЗИР есть подробная консультация (текст консультации читайте здесь ) в соответствии с которой, в случае потери книги учета доходов и расходов предприниматель должен:

Согласно уже приведенной консультации налоговой службы в случае несоблюдения предпринимателем требований пункта 44.5 Налогового кодекса, к нему применяется следующая ответственность:

Ни в Налоговом кодексе ни в Приказе №1637 нет прямого указания на то, как заполнять книгу учета доходов и расходов, в гривнах с копейками или просто в гривнах. Однако, в форме самой таблицы у названий соответствующих колонок указано «грн.». Исходя из этого, налоговая служба приняла позицию, что физические лица предприниматели плательщики единого налога должны заполнять книгу учета доходов и расходов в гривнях без копеек с округлением по общеустановленным правилам (консультацию налоговой службы читайте здесь ).

Небольшое лирическое отступление: Давно торгуете на финансовых рынках и до сих пор не определились с брокером? InstaForex — лучший брокер в Азии очень даже стоит того, чтобы на него обратили внимание.

Условия примера заполнения книги учета доходов ФЛП плательщика единого налогаОтгружены товары на сумму 1000 грн. Деньги за товары еще не получены.

Получены средства 1000 грн. за реализованные первого числа товары.

Получена предоплата 5000 грн. за еще не отгруженные товары.

1. Реализованы товары на сумму 10000 грн. и получены за них средства.

2. Покупатель, перечисливший предоплату пятого числа, решил разорвать договорные отношения, и предпринимателю пришлось вернуть предоплату 5000 грн.

Предприниматель получил товары от другого предпринимателя по договору дарения на сумму 2000 грн.

В счет оплаты за отгруженные товары предприниматель получил электронные деньги на сумму 3000 грн.

Пример заполнения книги учета доходов 2015 ФЛП плательщика единого налога

В книге учета доходов записи не делаются, поскольку деньги за товары не были получены.

В графу 2 направляется сумма 1000 грн. Соответственно, поскольку других операций в этот день не было, сумма 1000 грн. отображается также и в графах 4 и 7.

Полученная предоплата является доходом для плательщика единого налога. Поэтому, сумма 5000 грн. отражается в графах 2, 4 и 7.

Доход в размере 10 000 грн. отражается в графе 2.

Сумма возвращенной предоплаты 5000 грн. отражается в графе 3.

Сумма в графе 4 определяется как разница между графой 2 и 3.

Сумма безвозмездно полученных товаров по договору дарения направляется в графу 5.

В графе 8 отмечаем вид дохода «Доход, полученный при применении другого способа расчетов, чем указанный в п.291.6 НКУ.» В графе 9 указываем сумму 3000 грн. Следует обратить внимание, что в случае получения дохода в неденежной форме физическое лицо — предприниматель теряет право на применение упрощенной системы налогообложения и обязано перейти на общую систему в соответствии с пунктом 298.2.3 Налогового кодекса.

написал 377 статей в своем блоге.

Приветствую всех читателей на своем блоге. Меня зовут Алексей Аблицов и я пишу о налогообложении, бухгалтерском учете и отчетности в Украине. Вы можете задать мне вопросы в комментариях к моим статьям или в специальном разделе сайта http://byhgalter.com/answers/.

Также вам будет интересно почитать

5 Коментарі до Книга учета доходов и расходов плательщика единого налога 2015 Пример заполнения и инструкция

Из этой статьи вы узнаете, как должна быть заполнена книга доходов и расходов для УСН. Вы не запутаетесь в том, какие разделы книги учета заполнять, а какие можно оставлять пустыми.

Все без исключения упрощенщики обязаны вести регистр доходов и расходов. Сейчас применяют книгу учета доходов и расходов для УСН, которая утверждена приказом Минфина от 22 октября 2012 г. № 135н. Раньше применяли книгу, утвержденную приказом Минфина от 31 декабря 2008 г. № 154н.

Есть две формы книги. Одна предназначена для всех, кто платит упрощенный налог. А вторая разработана специально для предпринимателей на патенте — ведь это отдельная система налогообложения.

В статье мы подробно расскажем о том, как должна быть заполнена книга доходов и расходов для УСН. Разобраться в том, какие разделы вам заполнять, а какие нет, поможет схема ниже.

Оцените электронную версию журнала «Главбух», оформив бесплатный пробный доступ на три дня

Старую форму приходилось заверять у инспекторов. Сейчас заверять книгу учета доходов и расходов на УСН у контролеров не нужно. На титульном листе формы вы не найдете место для подписи налогового инспектора. Вы можете убедиться в этом, заглянув сюда >>.

Кстати, книга доходов и расходов на УСН не должна заверяться у налоговиков и в том случае, если вы ведете ее в бумажном варианте .

Как вы помните, прежде книгу надо было нести налоговому инспектору. Он ставил на ней специальный штамп. В конце года требовалось сделать то же самое. Итоговую отметку сотрудник ИФНС ставил уже на последнем листе регистра, рядом с подписью руководителя. Правда, распечатку книги, которую вели в электронном виде, достаточно было заверить по итогам года. Все это следовало из положений пунктов 1.4 и 1.5 Порядка. утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н .

Но эти правила нередко многие бухгалтеры игнорировали. Ведь штрафов за незаверенную книгу не было и нет. Потому-то теперь новый порядок ведения книги умалчивает про подпись налоговика и печать ИФНС.

В правилах, которые действуют сейчас, нет ни слова и о том, что книга учета доходов и расходов должна представляться контролерам не позднее дня сдачи декларации по упрощенному налогу.

Если ваша компания применяет объект «доходы», заполняйте раздел IV книгиДля тех, кто применяет «доходную» упрощенку есть особый раздел. В нем надо отражать все те суммы, которые уменьшают налог. А именно перечисленные в бюджет страховые взносы, выплаченные больничные и отчисления на добровольное личное страхование. Все вычитаемые выплаты названы в пункте 3.1 статьи 346.21 Налогового кодекса РФ.

Частая ошибкаСумму больничного пособия, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо.

Заметьте, уменьшить налог вы можете лишь на те взносы, которые вы уже уплатили во внебюджетный фонд (а не просто начислили). Это прямо предусмотрено в подпункте 1 пункта 3.1 статьи 346.21 кодекса.

А в подпункте 2 той же нормы четко прописано, как уменьшать налог на сумму больничного пособия. В книгу доходов и расходов должна попасть лишь та его часть, которую вы выдали работнику за счет компании. А сумму, оплаченную за счет ФСС, в разделе IV книги учета доходов и расходов отражать не надо. И соответственно, налог она не уменьшит.

Напомним, что ранее чиновники из ФНС России рассуждали по-другому. И разрешали вычитать из налога больничное пособие полностью. Об этом свидетельствует письмо от 15 июня 2011 г. № ЕД-4-3/9475 .

Заполнить раздел IV совсем несложно. Посмотрим на примере.

ПримерООО «Морозко» применяет упрощенку с объектом налогообложения «доходы». 11 февраля 2016 года бухгалтер перечислил страховые взносы за январь 2016 года:

— на обязательное пенсионное страхование в размере 110 000 руб. Из них на страховую часть перечислено 86 000 руб. а на накопительную — 24 000 руб.;

— на случай временной нетрудоспособности и в связи с материнством — 4500 руб.;

— на обязательное медицинское страхование — 25 500 руб.;

— на страхование от несчастных случаев и профзаболеваний — 1000 руб.

Кроме того, сотрудник ООО «Морозко» принес больничный лист за период с 22 по 25 января 2016 года, который ему оплатили 5 февраля. Сумма пособия, выданная за счет средств компании, составила 2500 руб.

Бухгалтер ООО «Морозко» сделал записи в разделе IV книги учета доходов и расходов так, как показано в образце ниже.

Образец. Книга учета доходов и расходов на УСН, раздел IV Курсовые разницы в книге не отражайте

Курсовые разницы в книге не отражайте

Имущество и обязательства, стоимость которых выражена в иностранной валюте, упрощенщикам переоценивать не нужно. Об этом прямо сказано в пункте 5 статьи 346.17 Налогового кодекса РФ. А это значит, что курсовые разницы по таким операциям отражать в книге доходов и расходов не придется.

Это правило более чем справедливо. Ведь будучи на упрощенке, доходы и расходы вы учитываете по кассовому методу. А значит, цену сделки достаточно перевести в рубли всего один раз — по официальному курсу Банка России, действующему на дату платежа.

Субсидии, полученные из бюджета и потраченные, показывайте в расходах, даже если платите налог с доходовПо общим правилам упрощенщики, учитывающие только доходы, сведения о расходах в книгу не заносят. И это понятно. Но в расходах надо показывать потраченные суммы субсидий. Тех, что были выделены вашей компании из бюджета на определенные цели. В порядке поименовано два вида такого финансирования (п. 2.5 Порядка заполнения раздела I «Доходы и расходы». утвержденного приказом Минфина России от 22 октября 2012 г. № 135н ).

Во-первых, государство частично может возмещать расходы на создание дополнительных рабочих мест, например для инвалидов. И во-вторых, бюджет выделяет средства на развитие малого или среднего предпринимательства. Это предусмотрено статьей 17 Федерального закона от 24 июля 2007 г. № 209-ФЗ.

Главное, о чем важно помнить1. Книга учета учета доходов и расходов на УСН утверждена приказом Минфина от 22 октября 2012 г. № 135н.

2. Компании и предприниматели на «доходной» упрощенке, которые уплачивают страховые взносы, должны заполнять новый раздел IV книги.

О переменах в работе бухгалтера в 2016 году, читайте в обзоре налоговых и бухгалтерских изменений .

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии).

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

II. Порядок заполнения раздела I "Доходы и расходы"

образец заполнения КУДИР для УСН доходы, уменьшенные на величину расходов

2.1. В графе 1 указывается порядковый номер регистрируемой операции.

2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

2.3. В графе 3 указывается содержание регистрируемой операции.

2.4. В графе 4 согласно пункту 1 статьи 346.15 Кодекса отражаются доходы, в которые включаются доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. Порядок признания и учета доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 1 и 3 статьи 346.17, пунктами 1 - 5, 8 статьи 346.18, пунктом 1 статьи 346.25 Кодекса.

В графе 4 не учитываются:

доходы, указанные в статье 251 Кодекса;

доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса;

доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 Кодекса, в порядке, установленном главой 23 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 346.25 Кодекса организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения в графе 4 на дату перехода на упрощенную систему налогообложения отражают в доходах суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения.

В соответствии с подпунктом 3 пункта 1 статьи 346.25 Кодекса не включаются в налоговую базу доходы денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций.

2.5. В графе 5 налогоплательщик отражает расходы, указанные в пункте 1 статьи 346.16 Кодекса. Порядок признания и учета расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 2 - 4 статьи 346.16, пунктами 2 - 4 статьи 346.17, пунктами 2, 3, 5, 7 и 8 статьи 346.18 и пунктами 1, 2.1, 4 и 6 статьи 346.25 Кодекса.

Графа 5 в обязательном порядке заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов вправе по своему усмотрению отражать в графе 5 расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

Справка к разделу I

2.6. Справочная часть раздела I заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы, уменьшенные на величину расходов".

2.7. По коду строки 010 указывается сумма полученных налогоплательщиком доходов за налоговый период (значение показателя строки "Итого за год" графы 4 раздела I Книги учета доходов и расходов).

2.8. По коду строки 020 указывается сумма произведенных налогоплательщиком расходов за налоговый период (значение показателя строки "Итого за год" графы 5 раздела I Книги учета доходов и расходов).

2.9. По коду строки 030 указывается сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога.

2.10. По коду строки 040 отражается налоговая база за налоговый период (код строки 010 - код строки 020 - код строки 030).

Отрицательное значение по коду строки 040 не отражается.

2.11. По коду строки 041 указывается сумма полученных налогоплательщиком за налоговый период убытков (код строки 020 + код строки 030 - код строки 010).

Отрицательное значение по коду строки 041 не отражается.

III. Порядок заполнения раздела II "Расчет расходов

на приобретение (сооружение, изготовление) основных средств

и на приобретение (создание самим налогоплательщиком)

нематериальных активов, учитываемых при исчислении

налоговой базы по налогу за отчетный

Образец заполнения КУДИР

3.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы, уменьшенные на величину расходов".

3.2. При заполнении данного раздела налогоплательщиком указывается отчетный (налоговый) период, за который производится расчет расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

3.3. Расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение нематериальных активов, создание нематериальных активов самим налогоплательщиком, предусмотренные подпунктами 1 и 2 пункта 1 статьи 346.16 Кодекса, определяются в порядке, установленном пунктами 3 и 4 статьи 346.16, подпунктом 4 пункта 2 статьи 346.17, пунктами 2.1 и 4 статьи 346.25 Кодекса.

Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями. Указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности.

3.4. Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов отражаются в разделе позиционным способом отдельно по каждому объекту.

3.5. В графе 1 указывается порядковый номер операции.

3.6. В графе 2 указывается наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов.

3.7. В графе 3 указываются число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты).

3.8. В графе 4 указываются число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации (за исключением основных средств, введенных в эксплуатацию до 31.01.1998).

3.9. В графе 5 указываются число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта основных средств или нематериальных активов.

3.10. В графе 6 указывается первоначальная стоимость приобретенного (сооруженного, изготовленного) объекта основных средств в период применения упрощенной системы налогообложения и первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения, которые определяются в порядке, установленном нормативными правовыми актами о бухгалтерском учете.

Первоначальная стоимость приобретенного (сооруженного, изготовленного) основного средства в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: принятие объекта нематериальных активов на бухгалтерский учет, оплата (завершение оплаты) расходов на приобретение (создание самим налогоплательщиком) объекта нематериальных активов.

В соответствии с пунктом 4 статьи 346.16 Кодекса расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств в целях главы 26.2 Кодекса определяются с учетом положений пункта 2 статьи 257 Кодекса, которыми установлено, что относится к указанным расходам. Увеличение (уменьшение) первоначальной стоимости основного средства в случаях достройки, дооборудования, реконструкции, модернизации и технического перевооружения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

3.11. В графе 7 указывается срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса.

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 7 не заполняется.

3.12. В графе 8 указываются:

остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения, учитываемая в соответствии с подпунктом 3 пункта 3 статьи 346.16 Кодекса;

расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, учитываемые в соответствии с подпунктом 1 пункта 3 статьи 346.16 Кодекса.

В соответствии с пунктом 3 статьи 346.16 Кодекса в случае если налогоплательщик перешел на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в установленном пунктами 2.1 и 4 статьи 346.25 Кодекса порядке.

При переходе на упрощенную систему налогообложения организации с общего режима налогообложения в графе 8 на дату такого перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, которые были оплачены до перехода на упрощенную систему налогообложения, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в соответствии с требованиями главы 25 Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 Кодекса, в графе 8 на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, определяемые исходя из их остаточной стоимости на дату перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, определяемых в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 Кодекса, за период применения главы 26.1 Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 Кодекса, в графе 8 на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основного средства и нематериального актива и суммой амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения указывается в графе 8 в том отчетном (налоговом) периоде применения упрощенной системы налогообложения, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств (принятие объекта нематериальных активов на бухгалтерский учет), подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств и нематериальных активов.

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, увеличивают остаточную стоимость основного средства в том отчетном (налоговом) периоде, в котором в период применения упрощенной системы налогообложения произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Индивидуальные предприниматели при переходе с иных режимов налогообложения на упрощенную систему налогообложения вправе при определении остаточной стоимости применять правила, установленные для организаций.

3.13. В графе 9 указывается количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов.

3.14. В графе 10 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в соответствии с пунктом 3 статьи 346.16 Кодекса, за налоговый период.

3.15. В графе 11 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в каждом квартале отчетного (налогового) периода, определяемая как отношение данных графы 10 к данным графы 9.

Значение данного показателя округляется до второго знака после запятой.

3.16. В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 и 11, деленное на 100.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Сумма расходов по данной графе за отчетный (налоговый) период отражается в последний день последнего квартала налогового периода в графе 7.

3.17. В графе 13 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы, за налоговый период. Данная сумма расходов определяется как произведение граф 12 и 9.

3.18. В графе 14 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учтенная в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 14 не заполняется.

3.19. В графе 15 отражается оставшаяся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащая списанию в последующих отчетных (налоговых) периодах (графа 8 - графа 13 - графа 14).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 15 не заполняется.

3.20. В графе 16 указываются число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

3.21. По итоговой строке данного раздела за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12 - 15.

IV. Порядок заполнения раздела III "Расчет суммы убытка,

уменьшающей налоговую базу по налогу, уплачиваемому в связи

с применением упрощенной системы налогообложения"

(коды строк 010 - 200)

4.1. Данный раздел заполняется налогоплательщиком, выбравшим объект налогообложения в виде доходов, уменьшенных на величину расходов, и получившим по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности, в отношении которой применяется упрощенная система налогообложения.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

4.2. По коду строки 010 указывается сумма убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, а по кодам строк 020 - 110 указываются суммы убытка по годам их образования (соответствуют значениям показателей по кодам строк 150 - 250 раздела III Книги учета доходов и расходов за предыдущий налоговый период.

4.3. По коду строки 120 указывается налоговая база за истекший налоговый период (соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов).

4.4. По коду строки 130 указывается сумма убытков, на которую налогоплательщик фактически уменьшил налоговую базу за истекший налоговый период (в пределах суммы убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, указанных по стр. 010).

4.5. По коду строки 140 указывается сумма убытка за истекший налоговый период (соответствует значению показателя по коду строки 041 справочной части Раздела 1 Книги доходов и расходов).

4.6. По коду строки 150 указывается сумма убытков на начало следующего налогового периода, которые налогоплательщик вправе перенести на будущие налоговые периоды (соответствует значению показателя по коду строки 010 - код строки 130 + код строки 140).

Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010.

4.7. По кодам строк 160 - 250 указываются суммы убытков, которые не были перенесены при уменьшении налоговой базы за истекший налоговый период, по годам их образования. Сумма значений показателей по кодам строк 160 - 250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов.

Значения показателей по кодам строк 160 - 250 переносятся в раздел III Книги учета доходов и расходов за следующий налоговый период и указываются по кодам строк 020 - 110.

V. Порядок заполнения раздела IV "Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период"

5.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы".

5.2. В данном разделе отражаются страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 Кодекса, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу).

5.3. В графе 1 указывается порядковый номер регистрируемой операции.

5.4. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

5.5. В графе 3 указывается период, за который произведена уплата страховых взносов, выплата пособия по временной нетрудоспособности, предусмотренных в графах 4 - 9.

5.6. В графе 4 отражаются страховые взносы на обязательное пенсионное страхование. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, отражают в данной графе уплаченные страховые взносы в Пенсионный фонд Российской Федерации в размере, определяемом исходя из стоимости страхового года. Индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, отражают в данной графе уплаченные в Пенсионный фонд Российской Федерации страховые взносы за себя в размере, определяемом исходя из стоимости страхового года, и уплаченные (в пределах исчисленных сумм) страховые взносы за физических лиц.

5.7. В графе 5 отражаются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

5.8. В графе 6 отражаются страховые взносы на обязательное медицинское страхование. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, отражают в данной графе уплаченные страховые взносы в Федеральный фонд обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года. Индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, отражают в данной графе уплаченные в Федеральный фонд обязательного медицинского страхования страховые взносы за себя в размере, определяемом исходя из стоимости страхового года, и уплаченные (в пределах исчисленных сумм) страховые взносы за физических лиц.

5.9. В графе 7 отражаются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

5.10. В графе 8 отражаются расходы по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством", в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

5.11. В графе 9 платежи (взносы) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством". Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

5.12. В графе 10 отражается итоговая сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования за отчетный (налоговый) период (соответствует сумме значений показателей итоговых строк за отчетный (налоговый) период по графам 4 - 9).