.png)

Рейтинг: 5.0/5.0 (1653 проголосовавших)

Рейтинг: 5.0/5.0 (1653 проголосовавших)Категория: Бланки/Образцы

Исходя из действующего на данный момент российского законодательства, полные списки по доходам и расходам индивидуальных предпринимателей находят обязательное отражение в специальных книгах по учету доходных и расходных сумм посредством кассового метода.

Наиболее простым определением кассовых методов считается процесс по отражению показателей по доходам и расходам, исходя из факта внесения оплат.

Книжная документация по учету дохода и расхода является обязательной для составления организациями, применяющими упрощенные системы по налогообложению.

Исходя из перечней с первичными документами и в хронологических последовательностях, руководителями отражается список все хозяйственных операций по отчетным периодам.

Специфика оформления официальных документов

Особенности составления официальных бумаг

Внесение исправлений производится на новых строках, произведение удаления старой записи не является целесообразным. Следует помнить, что если не имело место исправление проявившихся погрешностей, подобные действия не приведут к необходимости выплачивать налоги либо штрафы.

Ошибочная сумма не приводит к увеличению налогооблагаемого дохода, ведь она не принадлежит к доходу от реализаций, а также к внереализационному поступлению, экономическим выгодам.

Процесс по передачи книги по учету дохода и расхода следует производить не позднее конца апреля месяца.

Ниже расположен типовой бланк и образец книги расходов и доходов ип вариант которого можно скачать бесплатно.

Предприятия, организации, использующие в своей деятельности упрощенную методику расчета налоговых платежей (УСН), а также частные (индивидуальные) предприниматели, использующие УСН, общую, патентную систему или уплату единого сельскохозяйственного налога, обязаны отражать сведения о движении доходной и затратной части финансов в книгу учета доходов и расходов (КУДИР). Исключение составляют предприниматели, практикующие использование метода расчета единого налога на вмененный доход.

Назначение документаКнига отражает движение затратной и доходной части субъекта хозяйствования на протяжении всего отчетного (налогового) года. В документе формируются сведения о результатах финансовой и хозяйственной деятельности за каждый квартальный период и истекшие 12 месяцев.

Книга в обязательном порядке подлежит регистрации в надзорном органе, для чего необходимо подать заявление на регистрацию книги в 2-х экземплярах. Специалисты налоговых органов могут требовать предоставления КУДИР для проведения различного вида проверок (плановых камеральных, выездных).

Правила заполнения КУДИРОсновные требования, предъявляемые к заполнению реестра по учету доходов и затрат, заключаются в:

Книги учета затрат и поступлений имеются в продаже, и в зависимости от вида деятельности, существуют формы документов для:

Для индивидуальных предпринимателей, использующих ЕНВД, КУДР установленного образца не используется.

Форма ведения книгиНормативными актами допускается ведение реестра по учету доходной и затратной части финансовых потоков на бумажном носителе. При этом необходимо провести регистрацию КУДИР в налоговом органе до начала внесения в нее записей. Электронный вид документа предпочтительнее, поскольку используется при ведении программного бухгалтерского учета. В конце налогового периода электронная книга распечатывается, листы прошнуровываются, пронумеровываются, скрепляются печатью и заверяются подписью руководителя.

Полностью оформленный документ должен быть сдан в налоговую службу на процедуру регистрации, не позднее дня сдачи декларации по УСН (в срок до 31 марта — для организаций, до 30 апреля – для предпринимателей). Книга формы 135н опечатыванию не подлежит.

Специалист налоговой службы в обязательном порядке регистрирует, заверяет книгу учета движения средств при личном присутствии предпринимателя (представителя, уполномоченного лица организации). Следует учитывать, что даже при отсутствии движения по затратным и доходным статьям, КУДИР необходимо предоставлять в налоговый орган, проведя всю процедуру оформления и заверения. Такой порядок установлен письмом ФНС РФ от 02.02.2011 г. № КЕ-4-3/1459.

Ответственность за несоблюдение требований к ведению КУДИРЕжедневное ведение записей в книге не является обязательным условием. Однако следует помнить, что к концу каждого налогового периода ее необходимо перенести на бумажный носитель. При распечатывании книга должна в себя включать:

Субъекты хозяйствования – юридические лица, которые не ведут КУДИР, могут понести наказание в виде уплаты довольно крупного штрафа в размере от 10 тысяч рублей. Минимальная ставка штрафа для индивидуальных предпринимателей составляет 200 рублей. Стоит учитывать, что отсутствие КУДИР или невнесение записей должным образом гарантированно повлечет внимательные проверки со стороны налогового органа.

Применять креативный подход к ведению документа также не стоит, поскольку любая запись по каждой операции должна быть подтверждена соответствующим документом. В ином случае неподтвержденные сведения будут удалены из книги, доначислен налог, а также предъявлен штраф за неуплаченный своевременно взнос в бюджет, в размере от 20-ти до 40-ка процентов от суммы.

Следует хранить книги учета доходов и расходов за последние три налоговых года, поскольку при проверке инспектор вправе потребовать их предъявления.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

<div><img src="http://mc.yandex.ru/watch/21244903" style="position:absolute; left:-9999px;" alt="" /></div>

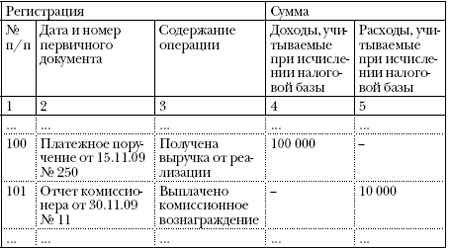

Книга учета доходов ИП, применяющих патентную систему

Книга учета доходов и расходов организаций и ИП, использующих УСН

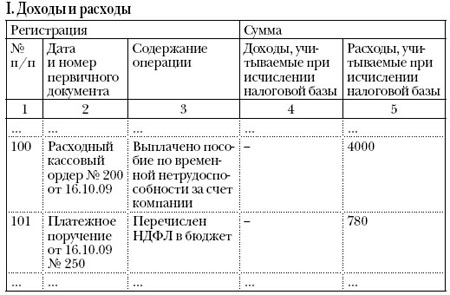

В НК РФ были закреплены новые категории расходов, уменьшающие сумму налога (авансовых платежей).

Это взносы во внебюджетные фонды. пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний) за счет работодателя, платежи (взносы) по договорам добровольного личного страхования.

Для данных расходов в новой форме предусмотрен отдельный раздел.

Индивидуальные предприниматели, применяющие патентную систему налогообложения, обязаны отражать в Книге учета доходов в хронологической последовательности на основе первичных документов позиционным способом все хозяйственные операции, связанные с получением доходов от реализации.

Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета доходов от реализации, получаемых в связи с осуществлением видов предпринимательской деятельности, налогообложение которых осуществляется по патентной системе налогообложения.

Налогоплательщики обязаны подтверждать размер полученных доходов, отраженных в Книге, соответствующими первичными документами, к которым относятся в том числе договоры на выполнение работ (оказание услуг), акты выполненных работ и иные первичные документы.

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО ) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Перейтикновой редакции книги доходов и расходов действующей с 2009 года по 2011.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм. внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

Общие требования1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

КУДИР в соответствии с законодательством РФ является основным и единственным регистром налогового учета для организаций и ИП, выбравших упрощенную систему налогообложения. Обязанность ведения документа возложена на всех «упрощенцев», вне зависимости от выбранного объекта обложения. Отличие состоит лишь в порядке отражения сведений. До 2013 года все книги учета подлежали обязательному заверению в налоговых органах и лишь с 1 января 2014г. данное требование было отменено.

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим.

До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы.

ИП, отражающие доходы и расходы в КУДИР. освобождаются от обязанности ведения бухучета. На это указывает МинФин в ряде своих писем, в том числе от 07.04.2014:

КУДИР начинает вестись с момента перехода на УСН. В начале каждого налогового периода (календарного года) вcе упрощенцы заводят новую книгу.

Если компания перешла на этот спецрежим в середине года (например, образовалась путем выделения из другого юрлица на УСН), то она обязана завести новую книгу учета.

Если юрлицо имеет несколько обособленных подразделений, то учет по их доходам и расходам ведется в одной КУДИР, находящейся в головной организации, без выделения данных по каждому подразделению.

Форма ведения и необходимость заверенияРегистр налогового учета «упрощенцев» может вестись в двух формах:

В электронном виде:

Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео:

Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Это удобнее и в плане самой работы с книгой и в отношении внесения исправления в нее.

Необходимо отметить, что сменить форму документа можно в течение года. Об этом прямо говорится в письме МинФина РФ от 16 января 2007г.:

Также стоит отметить, что с 2013 года КУДИР не подлежит заверению в налоговых органах. Это подтверждает МинФин в своем письме:

Но не все доходы и расходы включаются в регистр, а лишь те, что предусмотрены упрощенной системой налогообложения и выбранным объектом данного спецрежима. При переходе с общей системы на упрощенную, необходимо учесть следующее:

Если до перехода на УСН организация применяла метод начисления при расчете налога на прибыль и после перехода на спецрежим продолжала исполнять ранее заключенные договора, то оплата по ним подлежит включения в Книгу. Если доходы были отнесены на прибыль, то они не отражаются в регистре, даже если оплата прошла после перехода на «упрощенку». Это касается также и задолженности, которая была получена на ОСН и гасится уже после перехода на УСН.

Расходы подлежат включению в регистр даже в том случае, если доходы отсутствуют полностью. Это подтверждает и МинФин РФ в своем письме от 31 мая 2010 г.

Даже если предпринимательская деятельность не осуществляется вовсе, упрощенцы обязаны вести «нулевую» книгу. Факт отсутствия доходов, расходов не является основанием для освобождения от ее ведения.

То есть включение сведений в хаотичном порядке, без соблюдения последовательности не допускается.

Доходы учитываются на момент оплаты (кассовый метод), а расходы после фактической оплаты.

Позиционный способ предполагает отражение каждой операции отдельной строкой.

Все сведения, вносимые в регистр, должны быть обоснованы и документально подтверждены первичными документами.В налоговом законодательстве отсутствует понятие «первичная документация», в связи с этим МинФин дает следующие разъяснения:

Таким образом, при внесении сведений подтверждающими документами будут служить чеки, кассовые ордера, платежные поручения, выписки банки и т.д.

Учет ведется в полных рублях и на русском языке.Если первичные документы оформлены на иностранных языках, они подлежат обязательному переводу.

В отношении округления показателей КУДИР необходимо отметить следующее.

Налоговый кодекс наряду с порядком ведения вышеуказанного регистра не содержит однозначного ответа на вопрос, необходимо ли округлять единицу операции. Финансовое ведомство разъяснило, что все показатели в книге учета доходов и расходов приводятся в полных рублях.

Срок храненияВ соответствии с Налоговым кодексом все документы бухгалтерского и налогового учета обязаны храниться в организации и у ИП не менее 4 лет. Утеря, уничтожение или отсутствие КУДИР подлежит привлечению к ответственности в рамках статьи 120 НК РФ.

Также в случае непредставления книги по требованию контролирующих органов к лицу будет применен штраф в размере 200 рублей за каждую отсутствующую КУДИР.

Состав книгиНа упрощенке "доходы минус расходы" КУДИР состоит из Титульного листа, разделов 1-3 и справки к разделу 1.

Первый лист книги содержит основную информацию о юрлице или ИП ее ведущем. На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах.

Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года.

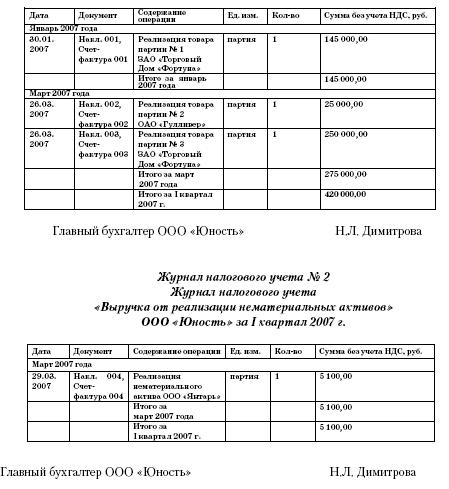

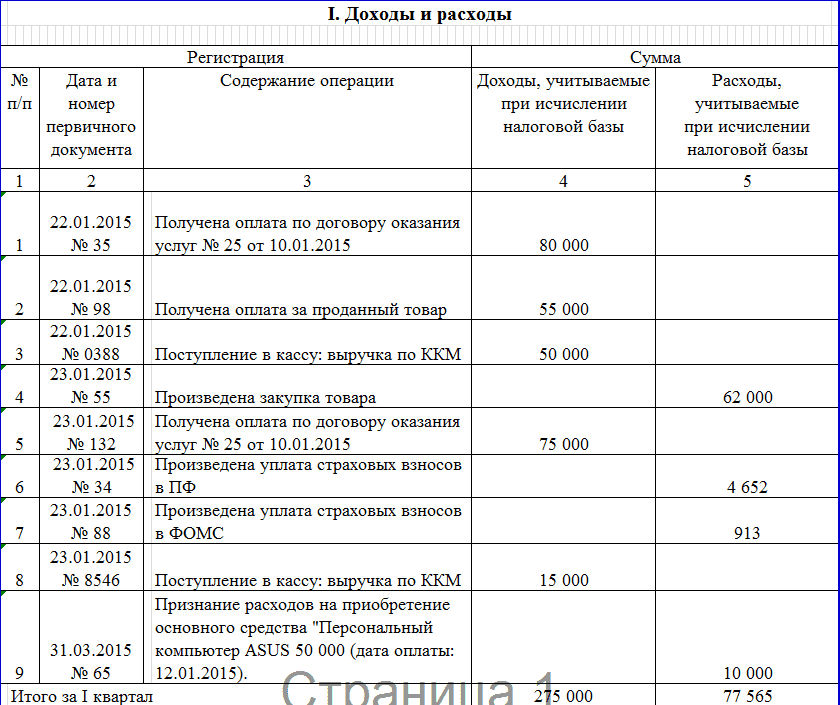

Пример заполнения раздела I

Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период.

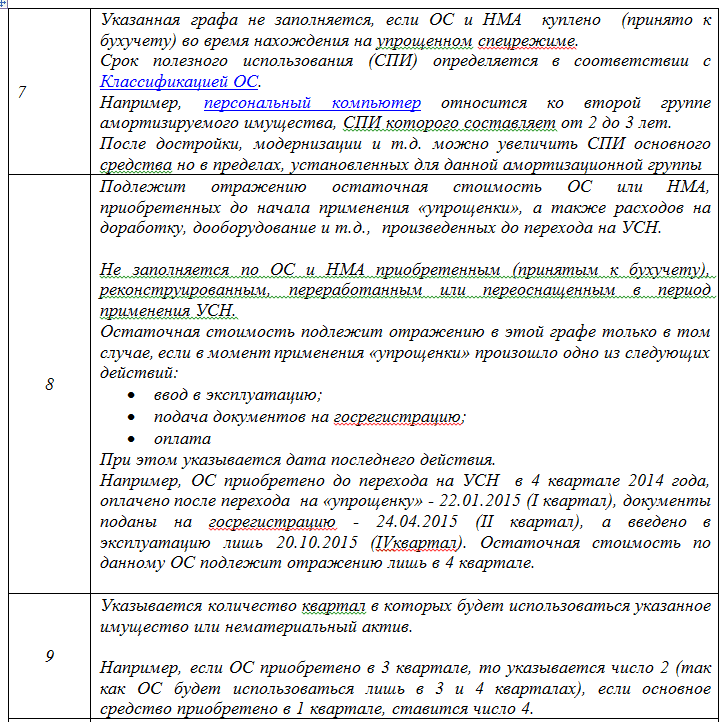

В данном разделе юрлица и ИП отражают свои расходы, связанные с приобретением. а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН.

Необходимо отметить, что сведения отражаются по каждому объекту ОС и вносятся в КУДИР каждый квартал до тех пор, пока стоимость ОС не будет полностью погашена. Особое значение имеет и момент приобретения ОС и НМА: до или после перехода на УСН. Запись в книгу вносится после того, как указанные объекты будут полностью оплачены и введены в эксплуатацию.

Всего в КУДИР по итогам года должно быть 4 листа раздела II по одному на каждый отчетный период и итоговый за год.

То есть, если основное средство приобретено и полностью оплачено в 1 квартале, но поставлено на учет и введено в эксплуатацию в 4, то записи вносятся в последнем квартале года.

Пример заполнения раздела II

Раздел III заполняется в случае, если в предыдущих периодах имели место убытки.

Раздел IV на УСН «Доходы минус расходы» заполнению не подлежит.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

Предприниматели и организации, использующие УСН, должны вести учет произведенных затрат и полученных доходов. Это позволяет осуществить правильное исчисление налоговой базы. На первый взгляд кажется, что все достаточно просто. Необходимо лишь своевременно заполнять книгу доходов и расходов. Однако на практике данная процедура сопровождается рядом сложностей, перед бухгалтерами встают вопросы, которые они затрудняются решить. Рассмотрим далее, как заполнять книгу учета доходов и расходов.

Книга учета доходов и расходов для ИП или ООО представляет собой документ, составленный по специальной форме. Она утверждена приказом Минфина № 135н. В соответствии с ним, книга учета доходов и расходов организаций может вестись как на бумажном носителе, так и в электронном виде. Процедура регистрации в каждом из этих случаев будет различной.

Важный моментКнига учета доходов и затрат, оформленная в бумажном виде, перед началом заполнения должна быть скреплена печатью налоговой службы. В настоящее время ведутся споры о необходимости проведения регистрации документа, обязательности данного процесса. Специалисты рекомендуют совершить эту несложную процедуру во избежание разногласий с уполномоченной инстанцией.

Электронная формаКнига доходов и расходов при УСН, составленная в таком виде, должна быть перенесена на бумажный носитель по завершению года. Документ пронумеровывается, на нем ставится печать предприятия и подпись руководителя. После этого он должен быть зарегистрирован в налоговом органе. Провести данную процедуру следует не позже 31 марта года, который следует за отчетным. Индивидуальные предприниматели регистрируют книгу не позднее 30 апреля.

Книга доходов и расходов при УСН оформляется в строго установленной форме. Определение и отражение поступлений и затрат жестко регламентирует закон. Порядок, в соответствии с которым осуществляется признание и учет прибыли, устанавливается в п. 1 и п. 3 ст. 346.17, п.п. 1-5, 8 ст. 346.18, п. 1 ст. 346.25 НК. Кратко доходы можно описывать как поступления от реализации и внереализационная прибыль.

Оплата частямиВ практической деятельности предприятия зачастую возникает вопрос, касающийся времени учета того либо иного дохода. Поступления при упрощенной системе фиксируются кассовым методом. Другими словами, при поступлении денег в кассу либо на расчетный счет следует сразу же отражать их в доходах. В этом случае не имеет значения, была ли получена сумма полностью за проданную услугу, товар или выполненную работу, либо был зачислен аванс. Предоплата учитывается в том налоговом периоде, в котором она была перечислена. Если же покупатель расплачивается за товар либо услугу частями, то в КУДиР данные суммы будут заноситься в том же объеме на конкретные даты поступления.

В процессе учета доходов предприятия, применяющего УСН, возникают сложности при определении поступлений, необходимых для начисления налога. Для решения данного вопроса следует обратиться к п. 1.1 ст. 346.15 НК. В нем приводится список доходов, исключающихся из расчета единого налога. К ним, например, относят проценты по участвующим в обороте ценным бумагам, дивиденды и прочее. Кроме этого, для предприятий, которые используют одновременно УСН и ЕНВД, не принимаются в расчет поступления от осуществления деятельности, которая облагается ЕН на вмененный доход.

В составе доходов нет необходимости учитывать поступления, не являющиеся для предпринимателя или юрлица прибылью и не несущие для них какой-либо экономической выгоды. К таким средствам можно отнести, например, суммы, ошибочно перечисленные контрагентом либо самой банковской организацией на счет, направленные ФСС РФ для компенсации дней нетрудоспособности по имеющимся больничным листам, возвращенные выплаты НДС, отправленные в течение периода использования общего режима налогообложения и заявленные для возмещения, займы учредителей и так далее.

Книга доходов и расходов при УСН составляется строго в соответствии с положениями НК. В частности, затраты отражаются в документе согласно п. 1 ст. 346.16 Кодекса. В этом пункте приведен строгий перечень расходов, подлежащих учету. Предпринимателям и юрлицам следует ориентироваться именно на этот список. Затраты, которые отражает книга доходов и расходов при УСН, должны соответствовать ряду установленных требований. В частности, они должны быть:

Бухгалтеры на практике достаточно часто испытывают трудности при отражении расходов на приобретение кулера и бутилированной воды для сотрудников предприятия. Подтвердить такие затраты документами не составляет труда. Однако, скорее всего, в ФНС такие расходы будут признаны необоснованными и не ориентированными на получение выгоды.

Особые правилаПредприятия, применяющие УСН, не считаются плательщиками НДС. Ту часть стоимости купленной продукции, которая приходится на данный налог, следует указывать в графе 5 в отдельной строке. Это предписание установлено письмом Минфина № 03-11-11/03. Чтобы расходы, которые направлены на покупку бутилированной воды для сотрудников стали обоснованными, следует взять справку из СЭС о непригодности воды из-под крана для питья. Кроме этого, можно заключить коллективный договор. В нем можно прописать предоставление воды сотрудникам для обеспечения необходимых условий работы. В этом случае затраты, ссылаясь на ТК, можно отстоять. Однако, скорее всего, это возможно будет сделать только в судебном порядке.

Такого же рода проблемы встают перед бухгалтерами при необходимости включить в затратную часть приобретение чайника, телевизора, холодильника и прочие «необязательные» покупки. Такие расходы не относятся к производственному циклу либо к прямой деятельности предприятия. В этой связи налоговая служба не принимает их к учету. Согласно п. 2, ст. 346.17 НК, затраты при упрощенной системе фиксируются по фактической оплате. В качестве нее признается прекращение обязательств приобретателя перед поставщиком (продавцом), связанных непосредственно с предоставлением услуг либо товаров, имущественных прав, выполнением работ. В данном случае необходимо обратить внимание на нюанс. Следует учесть, что расходы на продукцию, подлежащую последующей перепродаже, нужно фиксировать в момент их реализации. Стоимость же материалов принимается в расчет после передачи их в производство. Здесь важно правильно указать дату расхода. При допущении ошибки может быть занижена налоговая база.

Образец заполнения книги учета доходов и расходов предусматривает отдельный пункт для ОС. Затраты на приобретение (изготовление, сооружение) основных средств, получение либо создание непосредственно самим плательщиком НМА устанавливаются в порядке, который определен в п. 3, ст. 346.16 НК. Стоимость ОС списывается не единовременно, а в равных долях по отчетным периодам на протяжении текущего года. Другими словами, если основные средства приобретены в первом квартале, то их стоимость включается в расходную часть по ¼ 31.01, 30.06, 30.09 и 31.12. Если же ОС было получено в последнем квартале, то на 31 декабря в затраты войдет вся сумма стоимости. Необходимо помнить, что начало списания стоимости основного средства в расходы допускается только при соблюдении ряда условий. В частности, ОС должны быть введены в эксплуатацию, оплачены, а право собственности должно быть зарегистрировано в уполномоченных органах.

Пример заполнения книги учета доходов и расходов при оплате частямиВ соответствии с договором, предприятие имело задолженность за поставленные ему материалы перед продавцом. Сумма долга – 100 тысяч рублей – погашалась так:

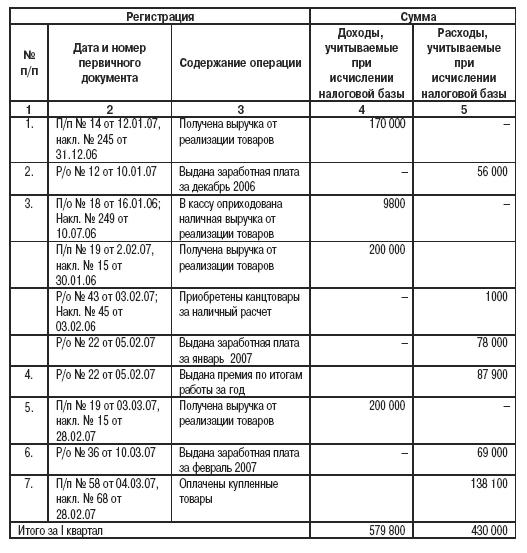

40 000 р. – выплачены 30.12.3013 года.

60 000 р. – перечислены 10.01.2014 г.

Предприятие-продавец, использующее УСН, внесло следующие записи в КУДиР в раздел 1:

Сумма дохода — 60 тысяч рублей — будет учтена в ходе расчета налога по 2014-му году.

Поступления в 40 000 р. включены в единый налог за 2013 г.

Из приведенных записей видно, что в графе 2 отражается не платежное поручение, а указывается товарно-транспортная накладная. Этот документ подтверждает поступления в строке 31 и затраты в стр. 32.

Примеры титульного листа книги: описание оформления, фотоВ верхней части, непосредственно под названием, присутствует строка, в которую вносится год ведения документа. Ниже располагается еще две графы. В них указывается название предприятия либо Ф.И.О. предпринимателя. Далее на титульном листе ниже присутствуют 2 строчки в виде ячеек. В них указывается КПП предприятия либо ИНН ИП. Сведения вносятся только в те графы, которые предназначены для конкретного владельца документа. После этого следует заполнить строки «Единица измерения» и «Объект налогообложения». В графу, расположенную ниже, вписывается юр. адрес компании либо место жительства предпринимателя. Далее присутствует строка, в которую вносится расчетный счет и наименование банка, где он открыт. В случае, если предприятие обслуживает несколько банковских организаций, указываются реквизиты для них всех. Последняя информация, которая должна присутствовать на титульном листе, — номер уведомления, свидетельствующего о том, что предприниматель или юрлицо работает по упрощенной системе, и число его выдачи.

Размеры тарифов для предприятий, использующих УСН, установлены ст. 346.20 НК. В 2015 году они остались такими, как были в 2014-м. Ставка при УСН доходы составляет 6%, при упрощенной системе «прибыль минус затраты» – 15%. По решению региональной власти последний показатель может быть снижен до 5%.

Поделиться в соц. сетях