Рейтинг: 5.0/5.0 (1928 проголосовавших)

Рейтинг: 5.0/5.0 (1928 проголосовавших)Категория: Бланки/Образцы

Законом установлен единый порядок ликвидации обществ с ограниченной ответственностью (далее - ООО), который состоит из нескольких этапов.

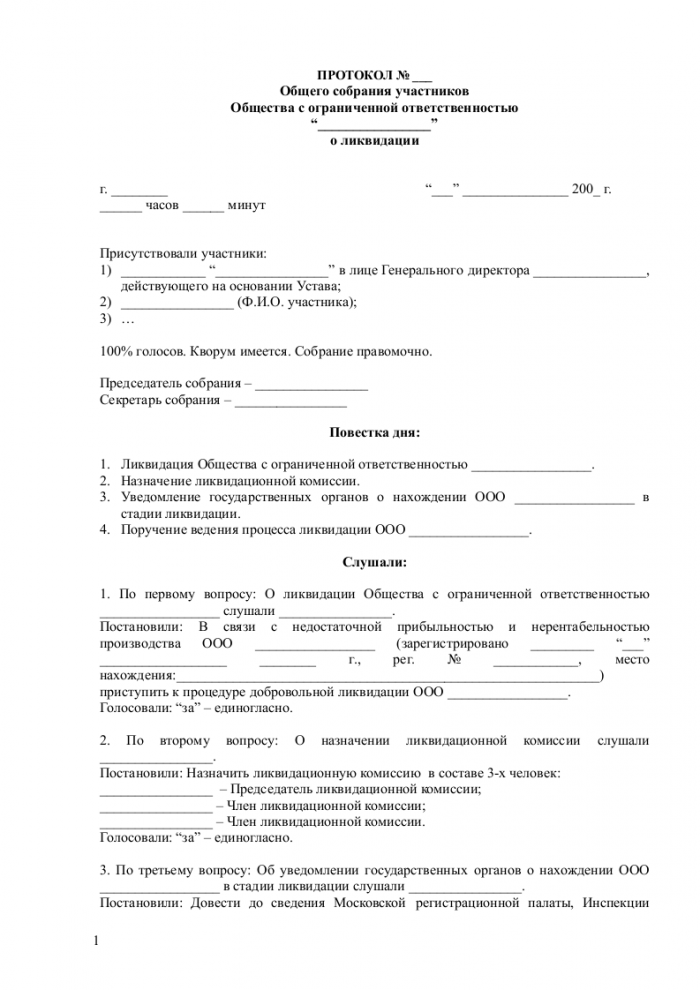

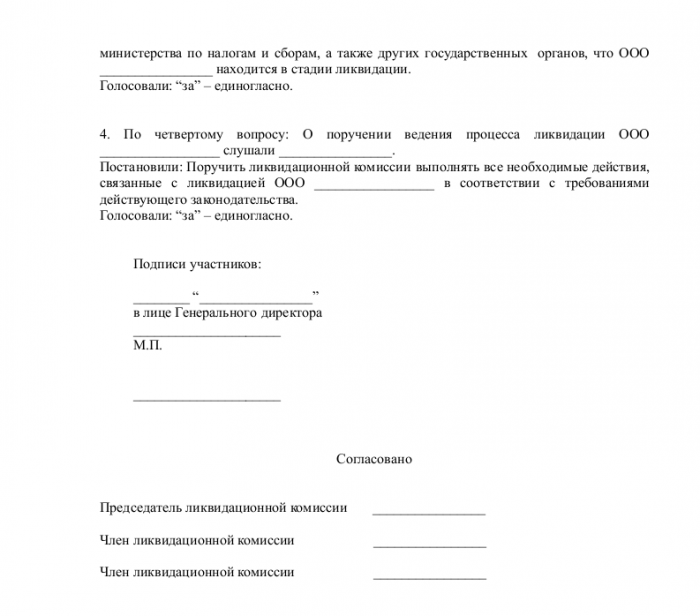

1. Ликвидация ООО в добровольном порядке начинается с принятия решения о его ликвидации. В соответствии со ст. 92 ГК РФ общество может быть ликвидировано по единогласному решению его участников. Решение общего собрания участников общества о его добровольной ликвидации принимается по предложению совета директоров (наблюдательного совета) общества, исполнительного органа (директора) или участника общества (ч. 2 ст. 57 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ)). Если в ООО только один участник, решения по вопросам, относящимся к компетенции общего собрания участников ООО, принимаются им единолично и оформляются письменно (ст. 39 Закона N 14-ФЗ). Соответствующее решение должно быть документально оформлено. Одновременно с принятием решения может быть назначена ликвидационная комиссия (ликвидатор). С того момента, как назначен ликвидатор, к нему переходят все полномочия по управлению делами организации, в том числе выступление в суде от имени юридического лица (п. 3 ст. 62 ГК РФ, ч. 3 ст. 57 Закона N 14-ФЗ).

2. Согласно п. 1 ст. 62 ГК РФ, п.п. 1. 3 ст. 20 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ) орган, принявший решение о ликвидации юридического лица, обязан в течение трех рабочих дней с момента принятия решения о ликвидации в письменной форме уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения о ликвидации юридического лица. Регистрирующий орган должен быть также уведомлен о формировании ликвидационной комиссии (назначении ликвидатора). Государственная регистрация юридических лиц осуществляется ФНС России (ст. 2 Закона N 129-ФЗ, абзац 2 п. 1 Положения о Федеральной налоговой службе (утверждено постановлением Правительства РФ от 30.09.2004 N 506)).

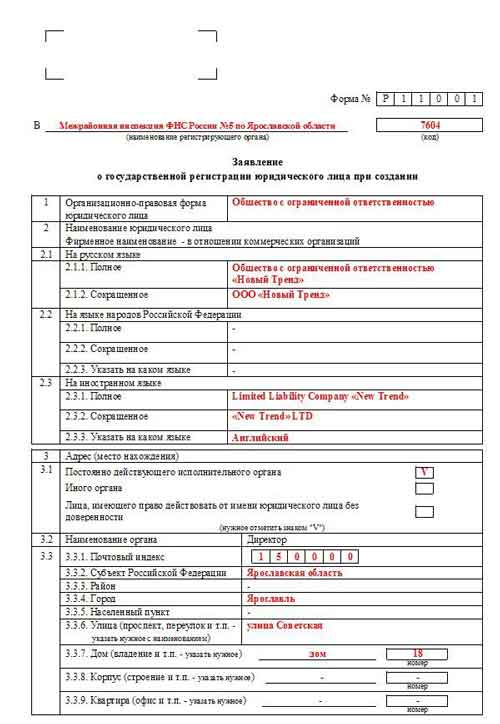

Для этого в регистрирующий орган представляется уведомление о ликвидации юридического лица по форме N P15001, утвержденной приказом ФНС России от 25.01.2012 N ММВ-7-6/25@ (далее - Приказ NММВ-7-6/25@). Требования к оформлению указанного уведомления содержится в разделе IX Приложения N 20 к приказу N ММВ-7-6/25@ (далее - Требования). Уведомление удостоверяется подписью уполномоченного лица (заявителя), подлинность которой должна быть засвидетельствована в нотариальном порядке. Заявителем в этом случае выступает руководитель ликвидационной комиссии или ликвидатор (п. 1.2. пп. "г" п. 1.3 ст. 9 Закона N 129-ФЗ).

Отметим, что в настоящее время пп. 4 п. 2 ст. 23 НК РФ, согласно которому ликвидируемому налогоплательщику требовалось дополнительно сообщать о ликвидации в налоговый орган по своему месту нахождения, утратил силу. Поэтому обществу достаточно подать в регистрирующий орган упомянутое ранее уведомление.

Также о начале процедуры ликвидации в трехдневный срок необходимо уведомить органы контроля за уплатой страховых взносов (ПФР, ФСС) по месту нахождения организации (п. 3 ч. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования").

3. Одной из основных обязанностей ликвидатора является публикация сведений о ликвидации в "Вестнике государственной регистрации" (смотрите приказ ФНС России от 16.06.2006 N САЭ-3-09/355@). В объявлении нужно сообщить не только о самом факте закрытия организации, но и о сроке, в течение которого кредиторы могут предъявить свои требования. При этом стоит помнить, что заявленный срок не может быть меньше двух месяцев с момента публикации (п. 1 ст. 63 ГК).

4. Ликвидационная комиссия (ликвидатор) проводит инвентаризацию имущества и обязательств ООО. При этом она принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица (п. 1 ст. 63 ГК РФ). В ПФР и ФСС подается расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно (ч. 15 ст. 15 Закона N 212-ФЗ).

5. После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого общества, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения (п. 2 ст. 63 ГК РФ). Поскольку законодательством специальные формы ликвидационных балансов не утверждены, промежуточный ликвидационный баланс может быть составлен на основе действующей формы бухгалтерского баланса, утвержденной приказом Минфина РФ от 02.07.2010 N 66н, с указанием наименования "промежуточный ликвидационный баланс" (смотрите в связи с этим письмо ФНС России от 07.08.2012 N СА-4-7/13101).

Регистрирующий орган уведомляется о составлении промежуточного ликвидационного баланса (п. 3 ст. 20 Закона N 129-ФЗ) по форме N P15001, утвержденной приказом N ММВ-7-6/25@. При этом в пункте 2.3 раздела 2 названного уведомления проставляется знак "V", указывающий на то, что уведомление представлено в связи с составлением промежуточного ликвидационного баланса (п. 9.3. Требований).

6. Со дня утверждения промежуточного ликвидационного баланса ликвидационная комиссия начинает производить расчеты с кредиторами в порядке, установленном п. 4 ст. 63 и ст. 64 ГК РФ.

Обращаем внимание, что порядок исполнения ликвидируемыми организациями обязанности по уплате налогов и сборов, а также зачета излишне уплаченных и взысканных налогов и сборов регулируется ст. 49 НК РФ. Налоговый период при ликвидации организации определяет в соответствии с п. 3 ст. 55 НК РФ.

Если денежных средств, имеющихся у ООО, недостаточно для погашения всех обязательств, производится реализация его имущества с публичных торгов (п. 3 ст. 63 ГК РФ). Если стоимость имущества юридического лица недостаточна для удовлетворения требований кредиторов, оно, как указано в п. 4 ст. 61 ГК РФ, может быть ликвидировано только в порядке, предусмотренном Федеральным законом от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)".

Расчет с кредиторами производится в порядке очередности, установленной п. 1 ст. 64 ГК РФ. Причем расчеты с кредиторами первой и второй очередей могут начинаться со дня утверждения промежуточного ликвидационного баланса, а с кредиторами третьей и четвертой очереди - по истечении месяца с момента его утверждения (п. 4 ст. 63 ГК РФ). Требования каждой последующей очереди могут быть удовлетворены только после полного удовлетворения требований предыдущей очереди. Исключение составляют те лица, обязательства ООО перед которыми обеспечены залогом - они погашаются за счет средств, полученных от продажи предмета залога, преимущественно перед иными кредиторами. Если же средств не хватает, подобные долги погашаются в составе требований кредиторов четвертой очереди.

7. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается участниками ООО (п. 5 ст. 63 ГК РФ). Ликвидационный баланс (по причине отсутствия унифицированной формы) может быть также составлен на основе действующей формы бухгалтерского баланса с указанием наименования "ликвидационный баланс" (письмо ФНС России от 07.08.2012 N СА-4-7/13101). Также ООО представляет отчетность в ПФР (ч. 3 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования", далее - Закон N 27-ФЗ).

8. Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между его участниками в следующей очередности: в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли; во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками общества пропорционально их долям в уставном капитале общества (ч. 1 ст. 58 Закона N 14-ФЗ).

9. После утверждения ликвидационного баланса для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган в соответствии со ст. 21 Закона N 129-ФЗ представляются следующие документы:

- заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме N P16001, утвержденной Приказом N ММВ-7-6/25@, подписанное заявителем, подлинность подписи которого удостоверяется нотариально;

- документ об уплате государственной пошлины (в настоящий момент государственная пошлина за регистрацию ликвидации юридического лица на основании пп.пп. 1. 3 п. 1 ст. 333.33 НК РФ составляет 800 руб.);

- документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с пп.пп. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Закон N 27-ФЗ" и в соответствии с ч. 4 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" (представление данного документа не обязательно; в случае, если он не представлен заявителем, этот документ предоставляется органом ПФР по межведомственному запросу регистрирующего органа).

После внесения записи в ЕГРЮЛ ликвидация считается завершенной, а общество - прекратившим свое существование.

Помимо перечисленных обязанностей, предусмотренных гражданским законодательством, общество обязано сообщить о ликвидации и предстоящем в связи с этим увольнением работников в органы службы занятости не позднее чем за два месяца до начала соответствующих мероприятий (п. 2 ст. 25 Закона РФ от 19.04.1991 N 1032-1 "О занятости населения в Российской Федерации"). Работники организации предупреждаются о предстоящем увольнении в связи с ликвидацией персонально и под роспись не менее чем за два месяца до увольнения (часть вторая ст. 180 ТК РФ).

Предельный срок добровольной ликвидации юридического лица законодательством не установлен.

Вместе с тем обращаем внимание, что в соответствии с п. 1 ст. 21.1 Закона N 129-ФЗ юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность. Такое юридическое лицо может быть исключено из ЕГРЮЛ в порядке, предусмотренном Законом N 129-ФЗ (смотрите также Порядок организации работы налоговых органов по исключению юридического лица, прекратившего свою деятельность, из единого государственного реестра юридических лиц по решению регистрирующего органа, утвержденный приказом ФНС от 16.11.2005 N САЭ-3-09/591@).

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

18 марта 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

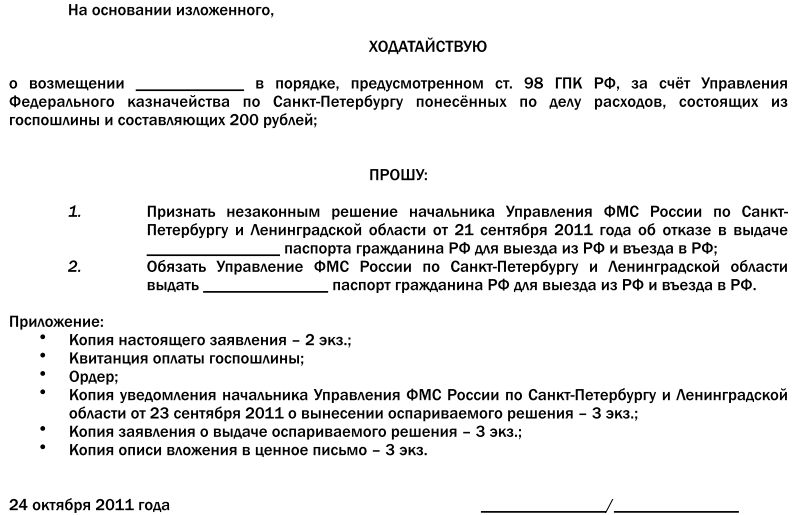

Заявлением о ликвидации ООО называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении ликвидации ООО. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления о ликвидации ООО

Скачать образец заявления о ликвидации ООО в формате .doc

Скачать образец заявления о ликвидации ООО в формате .doc

Если ООО прекращает свою деятельность подается специальное заявление о ликвидации ООО. Его следует подавать в арбитражный суд по месту регистрации общества. Для этой цели используют унифицированный бланк. В нем указывают данные по виду деятельности ООО, данные регистрации и прочие данные. Также в обязательном порядке указывается, есть ли у ООО задолженность в налогообложении, или же судовые тяжбы с третьими лицами. При необходимости суд может назаначить проверку, соответствуют ли указанные данные действительности. Если у ООО есть большие задолженности в таком случае онон не ликвидируется, а начинается процедура бнкротства.

Понравился образец заявления? Можно бесплатно скачать готовый пример заявления и сохранить, чтобы не потерять.

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Ликвидация ООО может быть добровольной, либо принудительной. В первом случае решение принимается учредителями общества. Во втором — государственными органами или же другими заинтересованными лицами.

Принудительная ликвидация ООО чаще всего предполагает судебное производство. Существует несколько различных оснований для принятия решения о ликвидации ООО. Такие, как нерентабельность, то есть убыточность данного предприятия; истекание срока, на который планировалось существование фирмы; достижение всех целей существования; потеря интереса собственника к данной деятельности; застой или долгое отсутствие операций, проводимых ООО.

Чтобы избежать наложения штрафов, важно все стадии ликвидации ООО выполнять в строгом соответствии с нашей инструкцией по ликвидации ООО.

Перечень документов для ликвидации ООО:

В соответствии с положениями статей 61 - 64 Гражданского кодекса Российской Федерации ликвидация юридического лица по решению учредителей (участников) означает добровольное прекращение деятельности такого юридического лица. При этом прекращение деятельности одного лица не должно преследовать своей целью причинение вреда другому лицу (статьи 1, 10 названного Кодекса).

Предусмотренная названными нормами процедура ликвидации юридического лица предполагает следующие действия ликвидационной комиссии (ликвидатора):

Порядок государственной регистрации ликвидации юридического лица, определен в Федеральном законе 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

1.1 Принимаем решение о ликвидации ОООРешение Общего собрания участников Общества о добровольной ликвидации Общества и назначении ликвидационной комиссии (ликвидатора) принимается Общим собранием участников Общества, а если учредитель (участник) один, то единоличным решением участника.

Лист А уведомления "Сведения о формировании ликвидационной комиссии/назначении ликвидатора" заполняется в случае, если в разделе 2 на странице 001 знак V проставлен в пункте 2.2.

Разделы 1 - 7 заполняются в отношении руководителя ликвидационной комиссии (если в разделе 1 проставлено значение 1) либо ликвидатора (если в разделе 1 проставлено значение 2).

Лист Б уведомления "Сведения о заявителе" заполняется в отношении физического лица, выступающего заявителем.

Кто подписывает уведомление по форме N Р15001 При представлении в регистрирующий орган уведомления по форме N Р15001 в связи с принятием решения о ликвидации юридического лица заявителем выступает председатель ликвидационной комиссии (ликвидатор)

Как можно подать документы в налоговую

Дата представления документов

Датой представления документов при осуществлении государственной регистрации признается день их получения регистрирующим органом;

Кто подает заявление о ликвидации в налоговую

Заявление может быть представлено одним из следующих лиц:

Второй этап, т.е. после получения документов о регистрации записи в ЕГРЮЛ о ликвидации из налоговой, начинается с публикации в СМИ.

Пример составления промежуточного баланса при Ликвидации ООО (doc)

2.1 Публикация в СМИДля того чтобы опубликовать уведомление о ликвидации в СМИ, руководитель ликвидационной комиссии подает заявление на публикацию в «Вестник государственной регистрации» о том, что общество находится в стадии ликвидации.

Публикация в газете будет стоить немного более ста рублей. Текст публикации включает в себя реквизиты компании - полное наименование организации, ОГРН, ИНН, КПП, юридический адрес, дата номер решения о ликвидации, контакты руководителя ликвидационной комиссии (ликвидатора), адрес и телефон, порядок и сроки приема обращений кредиторов и возмещения средств.

Срок, в течение которого общество обязано принимать обращения от кредиторов не может быть менее двух месяцев. должен быть не меньше двух месяцев.

2.2 Выявление задолженности и письменное уведомление кредиторовПриступаем к выявлению дебиторской задолженности компании перед фондами, бюджетом по налоговым отчислениям, сотрудниками, контрагентами, и иными лицами, а также уведомляем в письменной форме кредиторов о ликвидации юридического лица.

Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидатором в порядке очередности, установленной статьей 64 названного Кодекса, в соответствии с промежуточным ликвидационным балансом.

При ликвидации юридического лица после погашения текущих расходов, необходимых для осуществления ликвидации, требования его кредиторов удовлетворяются в следующей очередности:

При ликвидации банков. привлекающих средства граждан, в первую очередь удовлетворяются также требования граждан, являющихся кредиторами банков по заключенным с ними или в их пользу договорам банковского вклада или банковского счета, за исключением договоров, связанных с осуществлением гражданином предпринимательской или иной профессиональной деятельности, в части основной суммы задолженности и причитающихся процентов, требования организации, осуществляющей обязательное страхование вкладов, в связи с выплатой возмещения по вкладам в соответствии с законом о страховании вкладов граждан в банках и требования Банка России в связи с осуществлением выплат по вкладам граждан в банках в соответствии с законом.

Требования кредиторов о возмещении убытков в виде упущенной выгоды. о взыскании неустойки (штрафа, пени), в том числе за неисполнение или ненадлежащее исполнение обязанности по уплате обязательных платежей, удовлетворяются после удовлетворения требований кредиторов первой, второй, третьей и четвертой очереди.

Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, за исключением требований кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица.

Требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица, удовлетворяются за счет средств, полученных от продажи предмета залога, преимущественно перед иными кредиторами, за исключением обязательств перед кредиторами первой и второй очереди, права требования по которым возникли до заключения соответствующего договора залога.

2.3.2 Если средств для погашений задолженности недостаточноНе удовлетворенные за счет средств, полученных от продажи предмета залога, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица, удовлетворяются в составе требований кредиторов четвертой очереди.

При недостаточности имущества ликвидируемого юридического лица, когда такое юридическое лицо в случаях, предусмотренных настоящим Кодексом, не может быть признано несостоятельным (банкротом), имущество такого юридического лица распределяется между кредиторами соответствующей очереди пропорционально размеру требований, подлежащих удовлетворению, если иное не установлено законом.

Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица, на которое в соответствии с законом допускается обращение взыскания, с торгов, за исключением объектов стоимостью не более ста тысяч рублей (согласно утвержденному промежуточному ликвидационному балансу), для продажи которых проведение торгов не требуется.

2.3.3 Считаются погашенными при ликвидации юридического лица:После завершения всех процедур Этапа 2 нужно передать в налоговую:

При заполнении Уведомления необходимо соблюсти те же требования, как и при заполнении Титульного листа Р15001 на первом этапе, но

Лицо, полномочное подписывать уведомление по форме N Р15001: Опять руководитель ликвидационной комиссии (ликвидатор) уведомляет регистрирующий орган о составлении промежуточного ликвидационного баланса.

Сроков предоставления не установлено. но в любом случае не ранее срока, установленного для предъявления требований кредиторами.

Порядок предоставления заявления в налоговую такой же как описан на 1-ом этапе.

Если ликвидационной комиссией установлена недостаточность имущества юридического лица для удовлетворения всех требований кредиторов, дальнейшая ликвидация юридического лица может осуществляться только в порядке, установленном законодательством о несостоятельности (банкротстве).

Этап 3. Составление ликвидационного балансаПосле расчетов с кредиторами, фондами и т.д. ликвидационная комиссия составляет ликвидационный баланс, который подписывается руководителем ликвидационной комиссии, и который утверждается учредителями (участниками) юридического лица.

3.1 Передача имущества учредителямОставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим корпоративные права в отношении общества, если иное не предусмотрено законом, иными правовыми актами или учредительным документом юридического лица, распределяясь в следующей очередности:

Баланс должен быть действительно «без долгов»!

Иначе представление ликвидационного баланса, не отражающего действительного имущественного положения ликвидируемого юридического лица и его расчеты с кредиторами, будет рассмотрено как непредставление в регистрирующий орган документа, содержащего необходимые сведения, что является основанием для отказа в государственной регистрации ликвидации юридического лица в силу подпункта "а" пункта 1 статьи 23 Федерального закона от 8 августа 2001 г. N 129-ФЗ.

Часто отказы бывают из-за того, что на обществе «висит» непогашенная задолженность перед фондами ПФР и ФСС.

3.2 Готовим уведомление о ликвидацииПосле завершения процедуры ликвидации подается форма Р16001 – уведомление о ликвидации. Ликвидационная комиссия (ликвидатор) уведомляет регистрирующий орган о завершении процесса ликвидации не ранее чем через два месяца с момента публикации о ликвидации юридического лица в СМИ.

Подготовить уведомление о ликвидации ООО онлайн

Любое предприятие в своем существовании проходит 3 этапа:

Причины последнего этапа могут быть самые разные. Наша статья не об этом, а о том какую отчетность сдают при ликвидации, в какие сроки.

В целом предполагается, что к моменту создания ликвидационной комиссии и подписания промежуточного ликвидационного баланса деятельность не ведется, сотрудники уволены. Если и ведутся какие-либо действия, то только направленные на сбор дебиторской задолженности для расчета с кредиторами.

Отчетность в ПФР при ликвидации ОООТак как сотрудники уже уволены, зарплаты, пособия и иные выплаты начислены, налоги рассчитаны. Можно сдавать отчетность. Сделать это нужно до того, как в ИФНС по месту регистрации будет представлено заявление по форме Р16001. Если при этом предприятие ликвидируется по окончании отчетного года, то подается расчет РСВ-1 за прошедший год в общем порядке. Помимо этого обязательным является предоставление рсв 1 при ликвидации за период прошедший с начала года до момента подачи заявления о ликвидации по форме Р16001. Если решено подавать заявление 20 февраля, но не позднее 19 февраля нужно предоставить отчет в ПФР. Обязательным является знак «Прекращение деятельности» на титульном листе отчета. Оплатить взносы, если они начислены, нужно в течение 15 календарных дней с момента, как подана отчетность в пфр при ликвидации ооо. Более подробная информация изложена в части 15 ст. 15 ФЗ-212 от 29.07.2009 года.

Отчетность в ФСС при ликвидацииВ целом порядок предоставления отчетности в ФСС ничем не отличается от подачи отчета в ПФР. Если отчетный год закончен, то подается годовая форма и отчетность за тот промежуток времени, который прошел в текущем с самого начала до решения о ликвидации. Порядок сдачи 4-ФСС также прописан в части 15 ст. 15 ФЗ-212 от 29.07.2009 года. Если на ликвидируемом предприятии среднесписочная численность превышала 25 человек, то отчетность в фсс при ликвидации принимается только в электронном виде, если меньше, то можно подавать в бумажном. Обязательно наличие знака «Прекращение деятельности».

Подача 2-НДФЛ при ликвидации ОООЛиквидация ООО не означает освобождение от обязанностей налогового агента. Предприятие обязано удержать подоходный налог и перечислить его в бюджет. Остается и обязанность по сдаче отчета 2-НДФЛ, а с 2016 года еще и 6-НДФЛ. Когда нужно сдавать 2 ндфл при ликвидации?

В целом законодатели вновь попытались исправить пробелы, которые существовал в НК РФ в отношении 2-НДФЛ и сроков представления в ИФНС при ликвидации ООО. Письмо Федеральной Налоговой Службы РФ от 27.11.2015 г. № БС-4-11/20731@ «О рассмотрении обращения» подтвердило, что справки 2-НДФЛ должны быть предоставлены в ФНС за период, прошедший с начала года до момента исключения организации из единого реестра. Если отчетный год закончился, то необходимо предоставить и сведения за прошедший год.

Декларация УСН при ликвидацииЕсли деятельность, направленная на извлечение прибыли, не ведется, то организации, применявшей УСН, следует ориентироваться на ст. 346.23 НК РФ. Здесь сказано, что не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность нужно сдать в ИФНС декларацию при использовании УСН. Обязательным условием является наличие уведомления ФНС о том, что деятельность не ведется (п. 8 ст. 346.13 НК РФ).

На титульном листе декларации в графе «Налоговый период» ставится код 50 «Прекращение деятельности».

Декларация НДС при ликвидацииНК РФ определяет, что по окончании налогового периода предприятие обязано сдать декларацию по НДС. При ликвидации предприятия бухгалтера идут двумя путями:

Второй вариант является более предпочтительным, но предусматривает возможность внесения изменений и корректировок в процессе ликвидации.

Не стоит забывать и про коды, выставляемые на титульном листе, если подается декларация ндс при ликвидации:

Опять-таки в законодательстве РФ нет четкой позиции по данному вопросу. Можно сдать декларацию при подаче ликвидационного баланса, можно при подаче уведомления. Во втором случае возможны корректировки. В первом случае у ФНС не будет времени на проверку достоверности предоставленных данных.

Бухгалтерская отчетность при ликвидацииПредприятия вне зависимости от формы собственности и вида деятельности обязаны при ликвидации подавать в ФНС промежуточный ликвидационный баланс и ликвидационный баланс. ПЛБ составляется и подается вместе с заявление по форме p15001. Ликвидационный баланс подается при исключении записи о предприятии из госреестра. ПЛБ может быть несколько, ЛБ – только один. Бухгалтерская отчетность при ликвидации является обязательной и для тех, кто применял УСН, а не только ОСНО.

Какую отчетность и кто сдает?Предприятие, находившееся на УСН, обязано отчитаться перед ПФР, ФСС и ФНС. При этом обязательны промежуточный ликвидационный баланс и ликвидационный баланс.

Предприятие, применявшее ОСНО, обязано отчитаться по НДС, прибыли, сдать баланс за предыдущий отчетный период. Обязательны и отчеты в ПФР и ФСС. Составляются и подаются промежуточный ликвидационный баланс и ликвидационный баланс.