Рейтинг: 4.3/5.0 (1924 проголосовавших)

Рейтинг: 4.3/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

![]()

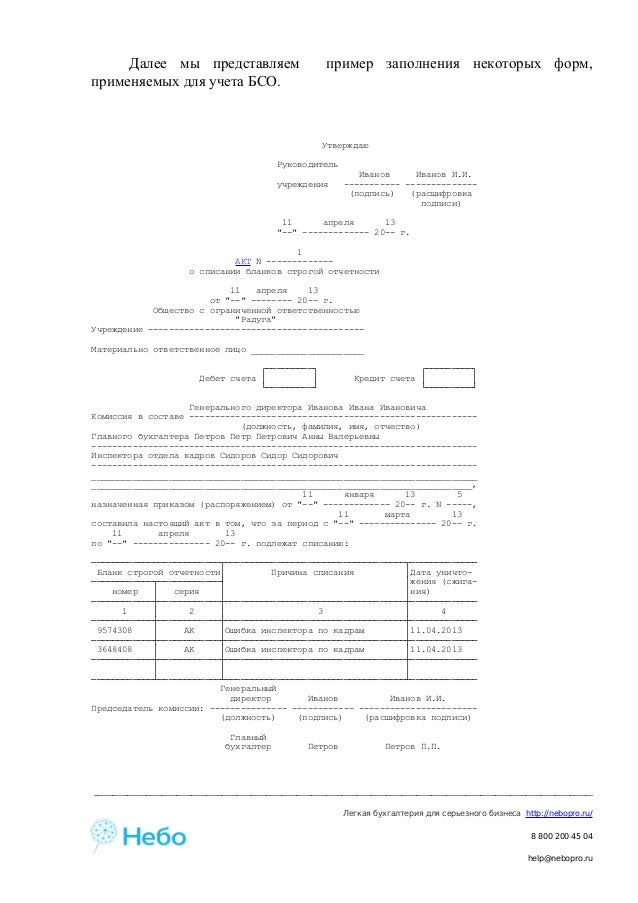

Бланки строгой отчетности - это документы, специального учета, которые изготавливаются в типографии или в электронном виде при помощи особых средств криптозащиты. На каждом бланке проставляется номер регистрации и устанавливается определенный срок хранения. Бюджетная организация может утвердить перечень бланков, относящихся к строгой отчетности.

Все бланки регистрируются в книге учета БСО. Списание использованных (испорченных) бланков оформляется актом о списании бланков строгой отчетности (форма 0504816). Списание бланков производится в установленные сроки. По результатам проведенной инвентаризации формируется ведомость расхождений, на основании которой и составляется данный акт о списании бланков.

Акт можно заполнить от руки либо сформировать автоматизированным способом. При оформлении формы указывается название учреждения, коды ИНН и ОКПО, ответственное лицо. Вписывается правовой документ о создании комиссии и перечисляются все ее члены (с расшифровкой ФИО и должности). Указывается период, за который производится списание.

Далее заполняется таблица:

В конце формы ставятся подписи председателя и членов комиссии, дата составления документа.

После списания испорченные бланки хранятся в делах в течение установленного срока (согласно законодательных актов). Заполненный акт передается в бухгалтерию для выполнения операций по учету выбытия БСО. Ответственность за хранение бланков, а также своевременное и достоверное их списание возлагается на руководителя и ответственных лиц.

По текущему законодательству все предприниматели при расчетах наличными обязаны использовать ККТ. Однако, в законодательстве есть возможность обходиться и без подобной техники, используя бланки строгой отчетности. На предпринимателях работающих с такой формой отчетности находится обязанность учета и хранения таких бланков.

«Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» детально регламентирует весь спектр вопросов относящихся к использованию, хранению, учету, уничтожению документов строгой отчетности. Положение утвердило Правительство РФ. Согласно ему, предприниматель заводит журналы учета таких бланков, в котором они все фиксируются. Не существует унифицированная форма таких журналов, поэтому любой предприниматель может использовать практически любую форму такого журнала. Единственное требование – прошивка и нумерация страниц в журнале, скрепление печатью и подписью предпринимателя.

Вместе с заведением журнала предприниматель составляет акт, содержащий порядок заполнения книги (журнала) где производится учет бланков строгой отчетности. Акт содержит и данные о назначении ответственного лица за БСО, которое и занимается учетом бланков в журнале, и всеми процедурами, связанными с бланками строгой отчетности.

Бухгалтерский учет БСОВ работе с БСО есть свои нюансы. Законодательством предусмотрен бухучет БСО, для них зарезервирована отдельная группа в Плане счетов, предприниматели получают налоговый вычет на сумму приобретения БСО. Поэтому очень важно иметь определенный порядок для учета БСО, соответствующий законодательству. Для контроля над сохранностью бланков ИП осуществляют инвентаризацию, составляется акт инвентаризации.

Хранение бланков строгой отчетностиТак как БСО в обязательном порядке подлежат учету, то и хранение их требует внимания и контроля со стороны предпринимателя.

По закону хранение БСО должно быть налажено так, чтобы неуполномоченные люди не имели доступа к ним. Для этого необходим сейф, либо специальное помещение, которые ежедневно опечатываются.

Срок хранения бланков строгой отчетностиСрок, в течении которого бланки должны храниться по законодательству РФ не определен, требуется только хранение корешков и копий использованных бланков. Срок хранения таких документов – 5 лет и могут быть они уничтожены по истечении срока, но когда пройдет месяц с последней инвентаризации. Неиспользованные бланки хранятся в течении срока, выбранного предпринимателем.

Инвентаризация бланков строгой отчетностиИнвентаризация проводится периодически и позволяет выявить недостачу или неправильное хранение. Проводится выбранной предпринимателем комиссией. Перед уничтожением ненужных бланков также проводится инвентаризация. Она же является обязательной при обнаружении поврежденных и испорченных бланков. В таком случае составляют акт списания БСО.

![]()

Так как все бланки подлежат учету, то и при выдаче их составляются специальные документы. Но прежде получения бланков должностными лицами, осуществляется приемка их ответственным сотрудником. Приемка БСО из полиграфической фирмы тоже совершается комиссией, составляется акт приемки. Форма такого акта должна соответствовать Постановлению правительства и его составление обязательно. Выдача БСО сотрудникам, тоже документируется - составляется акт. Акты содержат данные о форме бланков, количестве их и подписывается лицами выдающими бланки и получающими их. Акты проверяются при инвентаризации. Законодательством позволено оформить как временной акт, по которому сотрудники получают БСО на определенный срок (рабочий день, рабочая неделя), или как количественный акт, при котором определенное количество БСО выдаются на неопределенное время.

Списание бланков строгой отчетностиКак уже отмечалось, списание БСО происходит после определенного срока хранения. Исключение – испорченные бланки или неиспользованные. Испорченные бланки, к примеру с неправильной датой, ошибкой в реквизитах, также хранятся в течении 5 лет вместе с журналом по учету.

Разработан и применяется на практике особый порядок списания потерявшихся бланков строгой отчетности. Этот факт бывает подтвержден во время инвентаризации, при которой записи в журнале проверяются на соответствие с реально существующими бланками. Ответственность при потере не предусмотрена, но предприниматель может применить наказания и взыскания ответственного лица в соответствии с законами. Если пропажа бланков сопутствовала краже или другой противоправной деятельности, необходимо оповещение следственных органов.

Читайте также

НДФЛ, либо же налог на доходы физических лиц.

По статистике, каждый третий работник сталкивался с тем.

Индивидуальный предприниматель обладает правом принимать наемных сотрудников себе.

Согласно Федеральному закону «О государственной регистрации юридических лиц.

Все предприниматели, использующие упрощенную систему налогообложения, должны вести.

В 2013 году налоговое законодательство Российской Федерации определило.

Роспотребнадзором России является Федеральная служба по надзору в.

Для ознакомления с таким явлением как внешнее совместительство.

Учет бланков строгой отчетностии организация их хранения — процедуры, которые предприятия обязаны проводить согласно требованиям законодательства. Какие нормы права могут использоваться при организации учета бланков строгой отчетности и обеспечении сохранности БСО?

Основные правила хранения бланков строгой отчетностиПравила, в соответствии с которыми российские организации должны хранить БСО, зафиксированы в Положении о денежных расчетах без применения ККТ (далее — Положение), утвержденном Постановлением Правительства РФ № 359 от 06.05.2008.

Традиционный способ изготовления БСО — обращение в типографию (п. 4 Положения). Законодательство РФ также допускает выпуск бланков при задействовании автоматизированных систем (п. 11 Положения).

Что касается БСО, изготовленных типографскими методами, их следует размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежит опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п. 14 Положения).

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

Все 3 действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии. Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

Хранение бланков с помощью автоматизированных систем«Инновационный» сценарий изготовления БСО — с помощью автоматизированных систем (АС) — значительно упрощает руководству фирмы задачу по организации хранения бланков. Если соответствующая система удовлетворяет критериям, содержащимся в п. 11 Положения (обладает защищенностью от несанкционированного доступа, идентифицирует и фиксирует операции с БСО в течение 5 лет и более, сохраняет в памяти данные о бланке), то необходимости в осуществлении отмеченных выше процедур не возникает, так как:

Вместе с тем однажды распечатанные с помощью АС, но по тем или иным причинам испорченные БСО должны, как и те, что созданы типографским способом, храниться в сейфах организации либо в иных надежных местах.

Функции МОЛ в случае использования АС возлагаются чаще всего на бухгалтера, обученного работе с соответствующим ПО, реже — на системного администратора, управляющего автоматизированной системой.

Передача бланков в распоряжение сотрудников организацииЕсли расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности .

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Имеют ли юридическую силу протоколы ГМЭК?Некоторые положения законодательства, регулирующие оборот БСО, содержатся в протоколе заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001. Имеют ли они юридическую силу, распространяющуюся на все российские организации?

Несмотря на то что ГМЭК прекратила существование с 09.08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

Так, в том, что касается формы акта приемки БСО, следует использовать ту форму, которая соответствует номеру 070000 по ОКУД. Предписание задействовать данную форму включает п. 18 протокола ГМЭК № 4/63-2001.

Аналогично сохраняют юридическую силу и иные положения протокола ГМЭК № 4/63-2001. В частности, те, что регулируют бухгалтерский учет БСО.

Бухгалтерский учет бланков строгой отчетностиОборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006. Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Критерии корректной нумерации бланков строгой отчетностиВажный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Инвентаризация и списание БСОВ число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

По истечении 5 лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подборка наиболее важных документов по запросу Акт о списании бланков строгой отчетности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Акт о списании бланков строгой отчетности Формы документов. Акт о списании бланков строгой отчетностиФорма: Акт о списании бланков строгой отчетности (ф. 0504816) (для казенного учреждения) (образец заполнения)

Организация учета бланков строгой отчетности и организационно-распорядительная документацияНеотъемлемой частью работы с бланками строгой отчетности, которые по своей сути можно приравнять к кассовым чекам, для субъектов хозяйствования, решивших не использовать при оказании услуг населению контрольно-кассовую технику, является грамотное оформление организационно-распорядительной документации. БСО нельзя просто купить и без всякого оформления, начать применять. Положение о бланках строгой отчетности, утвержденное Постановлением № 359 от 06.05.2008 г. предъявляет ряд требований в соответствии с которыми и необходимо обращаться с такими документами. Для того чтобы учет бланков строгой отчетности был четким и правильным с точки зрения требований действующего законодательства, необходимо выполнить ряд действий организационного характера, составив соответствующие приказы, касающиеся оприходования документов и передачи материально ответственному лицу и оформив их приход актом приема.

Особенности учета БСОНа основании накладной и прочих сопроводительных документов прием и оприходование печатной продукции отражается по бухгалтерии. Расходы на ее приобретение включаются в состав затрат, которые учитываются при формировании суммы налогового вычета. Одновременно со списанием проводится оприходование печатной продукции на забалансовом счете, после чего и происходит их передача материально ответственному лицу.

Вести учет необходимо по каждому наименованию отдельно. Серии и номера бланков фиксируются в книге учета БСО, оформленной надлежащим образом, в хронологическом порядке (п. 13 Положения). Как правильно оформить и вести книгу более подробно можно узнать из статьи «Книга учета БСО». Здесь же лишь упомянем о том, что в ней фиксируются любые перемещения номерных документов, принятых по акту передачи. Кстати, в этой же статье вы узнаете о том, что при использовании BLANKSOMAT существует реальная возможность вести книгу автоматически или вовсе отказаться от ее ведения. В системе всегда можно сформировать отчетность по заданным параметрам. По требованию контролирующих органов необходимо предоставить проверяющим доступ к информации (п. 12 Положения). Кроме того, на сайте имеется информация о том, как правильно составить на бланки строгой отчетности приказ, назначить комиссию, заключить договора о материальной ответственности с сотрудниками. Тут же можно распечатать инвентаризационные ведомости, образцы актов списания и приема. Приведены здесь и наглядные примеры составления приказов, а кроме того в доступной форме изложена еще масса интересной и полезной информации, касающейся нюансов работы с населением в сфере оказания услуг без применения контрольно-кассовой техники. Подробнее об этом читайте в статье «БСО: как купить правильно».

С работником, который получает, выдает, учитывает и отвечает за правильность хранения БСО, а также принимает от населения наличные денежные средства, необходимо заключить договор о материальной ответственности (п. 14 Положения). Полномочия такого работника закрепляются соответствующим приказом.

Прежде чем отразить по бухгалтерии приход приобретенной в типографии печатной продукции, специально созданная на основании отдельного приказа комиссия, сверяет данные, указанные в сопроводительных документах с фактическим наличием (п.15 Положения). В случае выявления разногласий комиссией составляется акт, который подписывается руководителем и членами комиссии и направляется поставщику. В процессе сверки проверяются так же серии и номера. Все это делается с целью исключения пропусков или дублей. По окончании работы комиссии составляется акт приема бланков строгой отчетности и передача их материально ответственному лицу. Процедура сверки и приема происходит в день получения заказа из типографии.

Приказ о создании комиссии можно оформить один раз и переиздавать только в случае изменения ее состава при этом сделав его универсальным, подходящим для процедуры приема и списания с последующим уничтожением одновременно.

Это минимальный набор организационно-распорядительной документации, необходимый для субъектов хозяйствования, применяющих при оказании услуг населению БСО вместо использования контрольно-кассовой техники.

Некоторые нюансы работы с БСОУчет бланков строгой отчетности может быть поставлен по-разному. Многое будет зависеть от того, где оформить заказ на их изготовление. При типографском способе печати необходимыми будут все вышеперечисленные действия. За исключением разве что ситуации, когда индивидуальный предприниматель работает в сфере обслуживания без наемных рабочих лиц. В таком случае на бланки строгой отчетности приказ для передачи их самому себе можно не издавать. Формальностью становится и приказ о назначении материально ответственного лица. А вот книгу учета БСО придется вести. При отсутствии комиссии вполне естественным будет и то, что в записи об оприходовании документов и постановке их на учет будет фигурировать накладная, а не акт приема бланков строгой отчетности, присутствие которого в данной ситуации носит скорее формальный характер, хотя, по большому счету и акт можно оформить.

В случае использования автоматизированной системы выпадает такое звено, как получение бланков из типографии и передача их подотчетным лицам в случае, когда услуги оказываются несколькими работниками одновременно. Доступ к печати можно предоставить необходимому количеству сотрудников, с которыми заключаются договора о материальной ответственности и, соответственно, издаются приказы. Все операции фиксируются системой, книга учета БСО становится ненужной, соответственно и данные об их приеме и движении фиксировать на бумажном носителе не придется. Такой способ печати удобен для тех, кто работает на выезде или имеет несколько точек оказания услуг или, как вариант, если различные услуги оказываются несколькими работниками одновременно.

Все без исключения субъекты хозяйствования, работающие с деловыми бумагами строгой отчетности, сталкиваются в процессе осуществления деятельности с необходимостью проведения инвентаризации и списания. При этом очень важно учесть, что процедуру списания нужно осуществлять в установленные законодательно сроки, но не ранее, чем с момента проведения последней инвентаризации пройдет месяц. Перед началом инвентаризации ответственный работник дает расписку, смысл которой заключается в том, что все вверенное ему имущество предъявлено к осмотру и находится в цельности и сохранности. Обычно такая инвентаризация проводится в те же сроки, что и ревизия кассы.

Списанные документы подлежат уничтожению, что фиксируется актом, составленным комиссией. В акте указывается способ уничтожения деловых бумаг. Они могут быть сожжены, измельчены при помощи шредера и переданы соответствующим организациям для уничтожения. Подробнее обо всем этом можно узнать из статьи «Уничтожение и списание БСО».

Напомним, что в широком смысле к «строгим» бланкам относятся не только те, которые предназначены для выдачи взамен чеков ККТ. Существуют и другие номерные документы, в основном ими оперируют учреждения бюджетной сферы. Организационно-распорядительная документация бюджетников имеет свою специфику. В некоторых случаях выдвигаются более жесткие требования к документации, касающиеся приема, выдачи, уничтожения и прочих моментов. Подробнее об этом можно узнать из статьи «Учет бланков строгой отчетности в организациях бюджетной сферы».

Для чего нужен акт списания бланков строгой отчетностиОдна из часто встречающихся ошибок, по мнению налоговых органов, не составление организациями документов по учету БСО. Эта статья поможет предприятиям и ИП определиться с видами и порядком составления таких документов.

В процессе использования организациями и ИП специальных бланков, подтверждающих получение оплаты за выполненные услуги, применяют различные виды актов. Их можно классифицировать следующим образом. При выявлении расхождений, поступивших бланков, с заявленным количеством и специальной нумерации в сопроводительных документах, составляются акты приемки БСО. Поставщику обязательно возвращают один экземпляр для решения вопросов несоответствия. При выявлении фактов недостачи в результате порчи или хищения, составляют акты проверки наличия бланков. Акт списания бланков строгой отчетности является основанием списания с подотчета материально ответственных сотрудников предприятия испорченных и использованных бланков. Они подлежат хранению вместе со второй копией или корешками использованных бланков не менее 5 лет. Сроки и порядок хранения установлены Постановлением Правительства №359 от 06.05.2008. При подготовке процедуры уничтожения, по завершении обязательного срока хранения, составляется акт уничтожения БСО.

Программное обеспечение онлайн ресурса BLANKSOMAT, поможет организациям и ИП в сопровождении бухгалтерского учета БСО всеми видами необходимых документов. Все виды актов являются первичными документами на основании которых в бухгалтерском учете ведется аналитический учет БСО в разрезе номеров, мест хранения и материально ответственных сотрудников. Например, приход БСО в бухгалтерском учете, отразится по дебету забалансового счета 006 по данным приходной накладной. Акт на списание использованных и испорченных бланков, является основанием для проводки по кредиту счета 006 и списания бланков с подотчета МОЛ. Для оперативного и достоверного отражения учетных данных акты по списанию использованных бланков рекомендуется заполнять на конец отчетного месяца. Перечисленные документы составляются в произвольной форме, которая утверждается приказом предприятия об Учетной политике.

Для составления актов по БСО можно привлекать постоянно действующую инвентаризационную комиссию, определенную тем же приказом. В основной части указывается название документа, его количество, соответствующие номера и серии бланков. Акт в обязательном порядке подписывают материально ответственное лицо, члены комиссии и руководитель организации.

ДокументыО представлении сведений об израсходовании бланков документов государственного образца об образовании в / учебном году

органов управления образованием

Министерство образования и науки Республики Дагестан напоминает о сроках представления и форме составления сведений об израсходовании бланков документов государственного образца об образовании в / учебном году.

Образовательные организации представляют сведения об израсходовании бланков документов государственного образца об образовании в муниципальные органы управления образованием до 1 октября г.

Органы управления образованием представляют данные сведения в Министерство образования и науки РД не позднее 30 ноября г. (по состоянию на 1 октября г.).

Сведения об израсходовании бланков документов государственного образца об образовании составляются по каждому уровню общего образования и по каждому виду документа отдельно согласно прилагаемой форме и представляются в Министерство образования и науки РД на бумажном и электронном носителях в формате Excel 97-2003.

Согласно п. 9 Порядка заполнения, учета и выдачи аттестатов об основном общем и среднем общем образовании и их дубликатов, утвержденного приказом Минобрнауки России от 14.02. г. № 115, бланки аттестатов и приложений, заполненные с ошибками или имеющие различные дефекты, внесенные при заполнении, считаются испорченными при заполнении и подлежат замене. Испорченные при заполнении бланки уничтожаются в установленном порядке. Уничтожение испорченных бланков осуществляется актом о списании бланков строгой отчетности, утвержденным приказом Министерства финансов Российской Федерации от 15.12. г. № 173н. (ОКУД - 0504816) (прилагается).

Общеобразовательные организации представляют испорченные аттестаты, приложения и твердые обложки к ним в муниципальные органы управления образованием, где данные бланки списываются и уничтожаются актом о списании бланков строгой отчетности по решению комиссии под председательством руководителя. Комиссия составляет акт в двух экземплярах. Номера испорченных титулов аттестатов вырезаются и наклеиваются на отдельный лист бумаги, который прилагается к первому экземпляру акта. Первый экземпляр акта с приложением представляется в Министерство образования и науки РД, второй экземпляр остается в муниципальном органе управления образованием. Твердые обложки от испорченных бланков аттестатов представляются в Министерство образования и науки РД вместе с актом.

Общеобразовательные организации до 1 сентября возвращают в муниципальные органы управления образованием остаток чистых бланков аттестатов, приложений и твердых обложек к ним. Заполненные аттестаты, не полученные выпускниками в год окончания общеобразовательной организации, хранятся в организации под личным контролем и ответственностью руководителя до их востребования.

К отчету также прилагается опись бланков аттестатов, выданных в качестве дубликатов. В описи указываются серии, номера и год выпуска утерянных бланков аттестатов, номера и количество бланков аттестатов и приложений к ним, выданных в качестве дубликатов (образец прилагается). О случаях утери, хищения или порчи бланков в силу различных аварийных и техногенных ситуаций муниципальные органы управления образованием должны немедленно письменно сообщить в Минобранауки РД и приложить к письму акт о списании бланков строгой отчетности (ОКУД - 0504816).

Порядок списания БСО Вопрос1. Правильно ли будет списать бланки строгой отчетности (далее -БСО) старого образца (аттестаты об основном общем образовании, дипломы о среднем профессиональном образовании, дипломы о начальном профессиональном образовании) оформив актом на списание, приложив вырезанные номера, наклеенные на отдельные листы бумаги, прописав данный порядок списания в учетной политике учреждения (является ли ошибкой, если мы уже так сделали), или достаточно для доказательства уничтожения БСО акта на списания без приложения вырезанных номеров вышеупомянутых бланков?

ОтветПриказ Минобрнауки России от 28.02. № 224 Об утверждении Порядка выдачи документов государственного образца об основном общем и среднем (полном) общем образовании, заполнения, хранения и учета соответствующих бланков документов (на него идет ссылка в Статье журнала) утратил силу 18.03.г.

С 18.03. г. в силу вступил Приказ Минобрнауки России от 14.02. № 115 Об утверждении Порядка заполнения, учета и выдачи аттестатов об основном общем и среднем общем образовании и их дубликатов в котором процедура списания аттестатов не оговорена.

Следовательно, правильно будет списывать аттестаты, согласно Порядку № 115.

Производить списание аттестатов можно в таком порядке:

Комиссия составляет акт в двух экземплярах.

В акте указываются количество (числом и прописью) и номера уничтожаемых бланков аттестатов и приложений (образец прилагается).

Номера испорченных титулов аттестатов вырезаются и наклеиваются на отдельный лист бумаги, который прилагается к первому экземпляру акта (образец прилагается).

Первый экземпляр акта с приложением представляется в управление образования, второй экземпляр остается в образовательном учреждении.

Образец акта о списании испорченных аттестатов:

на списание бланков документов об образовании

Комиссия в составе: председателя ФИО, директора МБОУ СОШ № 00, членов комиссии: ФИО, должность, ФИО, должность, составили настоящий акт об уничтожении бланков документов об образовании, испорченных при заполнении.

1.Аттестаты об основном общем образовании 4 (четыре) штуки:

66 БВ 0061913 на имя …. 66 БВ 0029822, 66 БВ 0032242, 66 БВ 0032243.(указать причину порчи)

2. Аттестаты о среднем (полном) общем образовании без отличия 2 (две) штуки: 66 АБ № 7094064 на имя …, 66 АБ № 8155082 ( указать причину порчи).

3. Приложение к аттестату о среднем (полном) общем образовании 4 (четыре) штуки (указать причину порчи).

Приложение: Номера испорченных титулов аттестатов на 1 л. в 1 экз.

Председатель комиссии ФИО

к Акту на списание испорченных

бланков документов об образовании

Номера испорченных бланков аттестатов

Одним из типов бумаг финансового характера, с которым индивидуальным и другим предпринимателям приходится часто иметь дело, является бланк строгой отчётности. Его название иногда пугает. Многие предприниматели-новички не очень представляют что это такое и с чем его едят.

Бланк строгой отчётности – зачем он?![]()

Cлужит заменителем кассового чека

На самом деле у БСО довольно простая миссия – он служит заменителем кассового чека, а значит применяется при наличных или безналичных расчетах. Но, не при любых. Они только в расчётах с физическими лицами, являясь подтверждением оплаты и предоставления услуг.

Не все предприниматели могут использовать данный вид отчётности вместо кассовых чеков.

Отечественное право разрешает это тем из них, которые работают на едином налоге. Также законодатель сделал исключение для работающих по патентам в связи с типом осуществляемой деятельности или находящимся в определённых местносях (обычно — труднодоступных). Что касается других юридических и физических лиц, занимающихся бизнесом, то они могут пользоваться этой формой не эксклюзивно, но наряду с ККМ.

Приёмка БСО: кто и когда

Прием передачи бланков строгой отчётности

Поскольку БСО относятся к категории документов строгого учёта, то их движение должно быть учтено на любом из этапов. Учёт производится через оформление специальных актов, в частности – приёма. Такой акт составляется, как при передаче на склад, так и при передаче со склада для использования. В первом случае такой документ является подтверждением получения БСО под отчёт со стороны кладовщика. Его подписывают:

Сама форма таких актов, согласно федеральному закону «О бухгалтерском учёте», утверждается индивидуальным предпринимателем или юридическим лицом, осуществляющим предпринимательскую деятельность. В них должны содержаться сведения о:

В случае, если речь идёт о передаче для пользования, то они подписываются человеком, ответственным за хранение и лицом, в чьё пользование отдаётся БСО.

Бланки СО: какими они должны быть![]()

Форма журнала учёта бланков строгой отчётности

Форма строгого учёта создаётся компанией или ИП самостоятельно, в соответствии с утверждённым образцом.

Изготавливать их можно только типографским способом или же с помощью специализированных АСУ. В первом случае заполнение производится разборчиво, вручную или автоматически. В последнем же случае есть несколько требований со стороны фискальных органов:

Не смотря на то, что бланк строгой отчётности утверждается ИП или приказом по компании, он должен по своей форме соответствовать определённому образцу. Государство требует, чтобы в нём, независимо от типа предприятия, содержались следующие сведения:

При заполнении ставится печать и ответственный сотрудник расписывается. Заполняться должны все поля. Во время расчёта за услуги составляется два идентичных экземпляра или документ снабжается отрывными частями, которые выдаются клиенту.

При этом, в формах для индивидуальных предпринимателей и юридических лиц есть некоторые различия.

БСО для индивидуальных предпринимателейФорма для ИП должна, помимо вышеперечисленных сведений, содержать также:

Отличительными чертами БСО для ООО и других юридических лиц является наличие:

Акт на списание материалов

Законодательство требует хранить использованные документы (их корешки или копии) в течение пяти лет. Это относится также и к испорченным. Что касается неиспользованных, то тут законодатель сроки оставил на усмотрение предпринимателя.

После инвентаризации, если было принято решение об уничтожении бланков или вышел срок их хранения, комиссия принимает решение об списании БСО. При этом, в обязательном порядке, составляется специальный акт. В нём должны быть указаны:

Он должен составляться в двух экземплярах.

Использование бланков строгой отчётности часто как дешевле, так и проще для предпринимателей.

В отличие от применения контрольно-кассовых чеков, нет необходимость тратиться на приобретение кассового аппарата (а потом и постоянную замену кассовой ленты или других запчастей), техническое обслуживание и т.д. Но, правильное их заполнение и ведение требует определённых знаний, поскольку это документы строго учёта. Как показано выше, — в этих знаниях нет ничего сложного.

.gif)