Рейтинг: 4.8/5.0 (1933 проголосовавших)

Рейтинг: 4.8/5.0 (1933 проголосовавших)Категория: Бланки/Образцы

Наумов Роман Михайлович

Российская государственная академия интеллектуальной собственности

Аннотация. Статья посвящена анализу современных положений о выплате вознаграждения авторам служебных изобретений в Российской Федерации. Данная тема актуальна для изучения, учитывая введение в действие Правил выплаты вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы. В правовом регулировании произошел отход от гарантируемого автору государством минимального уровня вознаграждения. На смену ему пришел принцип свободы договора. В настоящей статье автор проводит сравнение ранее действовавших норм с современными и приходит к выводу, что необходимо вернуться к категории минимальных ставок.

Ключевые слова и фразы: вознаграждение за служебное изобретение, Постановление Правительства № 512 от 04.06.2014 г, Правила выплаты вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы, минимальные ставки, compensation for employee invention, Resolution of the Government № 512 of 04.06.2014, Regulations on Compensation for Employee Inventions, Useful Models, Industrial Designs, minimum rates.

![]()

Открыть полный текст статьи в формате PDF. Бесплатный просмотрщик PDF-файлов можно скачать здесь .

Список литературы:

Правила

выплаты вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы

(утв. постановлением Правительства РФ от 4 июня 2014 г. N 512)

1. Настоящие Правила устанавливают порядок выплаты вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы (далее - вознаграждение).

Действие настоящих Правил не распространяется на случаи заключения работодателем и работником договора, устанавливающего размер, условия и порядок выплаты вознаграждения.

2. За создание служебного изобретения, служебной полезной модели, служебного промышленного образца вознаграждение должно составлять 30 процентов средней заработной платы работника, являющегося автором служебного изобретения, за последние 12 календарных месяцев и 20 процентов средней заработной платы работника, являющегося автором служебной полезной модели, служебного промышленного образца, за последние 12 календарных месяцев, которая исчисляется на дату подачи работодателем заявки на получение патента на такие изобретение, полезную модель, промышленный образец, либо на день принятия им решения о сохранении информации о них в тайне, либо на день передачи работодателем права на получение патента другому лицу.

Указанная выплата в зависимости от оснований возникновения права работника на вознаграждение осуществляется работодателем единовременно не позднее 2 месяцев со дня получения работодателем патента на служебное изобретение, служебную полезную модель, служебный промышленный образец, либо со дня принятия им решения о сохранении информации о них в тайне, либо со дня передачи работодателем права на получение патента другому лицу, либо не позднее 18 месяцев с даты подачи заявки на получение патента на такие изобретение, полезную модель, промышленный образец в случае, если работодатель не получил патент по поданной им заявке по зависящим от него причинам.

3. За использование работодателем служебного изобретения, служебной полезной модели, служебного промышленного образца работнику, являющемуся их автором, выплачивается вознаграждение в размере его средней заработной платы за последние 12 календарных месяцев, в которых такие изобретение, полезная модель, промышленный образец были использованы.

Вознаграждение выплачивается в течение месяца после истечения каждых 12 календарных месяцев, в которых использовались такие изобретение, полезная модель, промышленный образец.

4. В случае предоставления работодателем иному лицу права использования служебного изобретения, служебной полезной модели, служебного промышленного образца по лицензионному договору работнику, являющемуся их автором, выплачивается вознаграждение в размере 10 процентов суммы обусловленного лицензионным договором вознаграждения.

Выплата вознаграждения работнику, являющемуся автором таких изобретения, полезной модели, промышленного образца, осуществляется работодателем в течение месяца со дня получения им вознаграждения, обусловленного лицензионным договором, или части такого вознаграждения в случае, если лицензионным договором предусмотрена выплата в форме фиксированных разовых или периодических платежей, процентных отчислений от дохода (выручки) либо в иной форме.

5. В случае передачи работодателем иному лицу права на получение патента или исключительного права на служебное изобретение, служебную полезную модель, служебный промышленный образец по договору о передаче права на получение патента или договору об отчуждении исключительного права работнику, являющемуся автором таких изобретения, полезной модели, промышленного образца, выплачивается вознаграждение в размере 15 процентов предусмотренного договором вознаграждения в течение месяца со дня получения работодателем указанного вознаграждения.

6. В случае если служебное изобретение, служебная полезная модель, служебный промышленный образец были созданы совместным творческим трудом нескольких работников, являющихся соавторами таких изобретения, полезной модели, промышленного образца, вознаграждение в случаях, предусмотренных пунктами 4 и 5 настоящих Правил, распределяется между ними поровну, если соглашением между такими работниками не предусмотрено иное.

7. В случае прекращения трудовых отношений между работником, являющимся автором служебного изобретения, служебной полезной модели, служебного промышленного образца, и работодателем обязанность работодателя осуществлять выплату вознаграждения сохраняется.

Согласно поправкам к ГК РФ, вступающим в силу с 01.10.2014, Правительство РФ вправе устанавливать ставки, порядок и сроки выплаты вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы (далее - РИД). Утверждены Правила выплаты.

Вознаграждение за создание РИД должно составлять 30% средней зарплаты работника, являющегося автором изобретения, за последние 12 месяцев и 20% средней зарплаты работника, являющегося автором модели, образца, за последние 12 месяцев. Выплата производится единовременно.

Зарплата исчисляется на дату подачи работодателем заявки на получение патента на РИД, либо на день принятия им решения о сохранении информации о них в тайне, либо на день передачи работодателем права на получение патента другому лицу.

За использование РИД работодателем автору выплачивается вознаграждение в размере его средней зарплаты за последние 12 месяцев, в которых РИД были использованы. Выплата производится в течение месяца после истечения каждых 12 месяцев, в которых использовались РИД.

Если работодатель предоставил иному лицу право использовать РИД по лицензионному договору, то автору выплачивается вознаграждение в размере 10% суммы обусловленного договором вознаграждения.

При передаче права на получение патента или исключительного права вознаграждение автора составляет 15% предусмотренного договором вознаграждения.

Правила не касаются случаев заключения работодателем и работником договора, устанавливающего размер, условия и порядок выплаты вознаграждения.

Постановление Правительства РФ от 4 июня 2014 г. N 512 "Об утверждении Правил выплаты вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы"

Настоящее постановление вступает в силу с 1 октября 2014 г.

Текст постановления опубликован на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 6 июня 2014 г. в Собрании законодательства Российской Федерации от 9 июня 2014 г. N 23 ст. 2998

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Г.М.Соловьева - начальник отдела Роспатента.

Авторское вознаграждение в меньшей мере имеет характер оплаты труда, затраченного специалистом в течение некоторого времени на создание конкретного объекта промышленной собственности. Скорее, авторскому вознаграждению присущи компенсирующие и стимулирующие цели. С одной стороны, правообладатель в некотором роде компенсирует автору моральные потери от невозможности обладания правом на получение патента или иными правами на техническое решение. С другой стороны, он повышает заинтересованность автора в дальнейшем совершенствовании объекта промышленной собственности, составлении описания к заявке на выдачу патента, налаживании производства или создании других продуктов. Кроме того, выплачивая вознаграждение, правообладатель имеет основания требовать лояльности со стороны автора, не провоцируя последнего на участие в различных формах промышленного шпионажа, недобросовестной конкуренции и т.д.

Согласно п. 2 ст. 8 Патентного закона РФ право на получение патента на изобретение, полезную модель или промышленный образец, созданные работником (автором) в связи с выполнением своих трудовых обязанностей или конкретного задания работодателя (служебное изобретение, служебная полезная модель, служебный промышленный образец), принадлежит работодателю, если договором между ним и работником (автором) не предусмотрено иное.

В случае, если работодатель получит патент на служебные изобретение, полезную модель или промышленный образец, либо примет решение о сохранении информации о них в тайне, либо передаст право на получение патента другому лицу, либо не получит патент по поданной им заявке по зависящим от него причинам, работник (автор), которому не принадлежит право на получение патента на такие изобретение, полезную модель или промышленный образец, имеет право на вознаграждение. Его размер и порядок выплаты определяются договором между работником (автором) и работодателем.

Предусмотрено также, что в случае недостижения между сторонами соглашения об условиях договора в течение трех месяцев после того, как одна из сторон сделает другой стороне предложение в письменной форме об этих условиях, спор о вознаграждении может быть разрешен в судебном порядке. Как отмечают авторы «Комментария к Патентному закону Российской Федерации» «на практике возникали ситуации, когда одна из спорящих сторон, формально не высказывая отказа от достижения договоренности, необоснованно затягивала решение данного вопроса или многократно выдвигала неприемлемые для другой стороны условия»[1] . Указанная норма Закона теперь позволяет обратиться в суд при проволочках другой стороны и при отсутствии договоренности.

Кроме того, четвертым абзацем п. 2 ст. 8 Патентного закона предусмотрено, что Правительство Российской Федерации вправе устанавливать минимальные ставки вознаграждения за служебные изобретения, полезные модели, промышленные образцы.

Относительно секретных изобретений также применяются нормы п. 2 ст. 8 Закона. Согласно п. 3. ст. 91 Патентного закона автору изобретения, полезной модели или промышленного образца, не являющемуся патентообладателем, выплачивается вознаграждение лицом, получившим патент в соответствии с п. 1 ст. 3 (то есть соответственно исполнителем (подрядчиком), если государственным контрактом не установлено, что это право принадлежит Российской Федерации или субъекту Российской Федерации, от имени которых выступает государственный заказчик). В соответствии с частью второй п. 3 ст. 91 при предоставлении неисключительной безвозмездной лицензии в порядке, предусмотренном п. 2 настоящей статьи, вознаграждение автору выплачивается государственным заказчиком, по требованию которого предоставлена такая лицензия. Вознаграждение выплачивается из средств, выделяемых государственному заказчику для выполнения работ по государственному контракту.

Рассмотрение споров о размере, сроке и порядке выплаты вознаграждения автору изобретения, полезной модели, промышленного образца в соответствии со ст. 31 Патентного закона осуществляется в судебном порядке.

Необходимо обратить внимание на то, что в результате изменений и дополнений, внесенных в Патентный закон РФ федеральным законом от 7 февраля 2003 г. № 22-ФЗ, из п. 2 ст. 8 исключено действовавшее ранее требование соразмерности вознаграждения выгоде, которая получена работодателем или могла бы быть получена при надлежащем использовании объекта промышленной собственности.

Кроме того, теперь Закон не требует в соглашении между работодателем и автором определять, на каких условиях выплачивается вознаграждение.

Таким образом, действующим Патентным законом уплата авторского вознаграждения обусловлена фактом осуществления прав работодателя на служебные объекты промышленной собственности в форме подачи заявки, получения патента, сохранения объекта в тайне, передачи права на получение патента другому лицу. Вознаграждение авторам за объекты промышленной собственности в современных условиях может быть представлено неким симбиозом поощрительного вознаграждения по закону СССР «Об изобретениях в СССР» (п. 5 ст. 32) и вознаграждения за использование по Патентному закону РФ в редакции 1992 г. При этом действующий Закон никоим образом не ограничивает ни максимальную величину вознаграждения, ни методику его расчета, ни длительность и периодичность выплаты.

На практике необходимо также учитывать «трудовые» аспекты выплаты авторских вознаграждений. Отношения патентообладателя-работодателя и автора-работника в современных условиях рассматриваются в плоскости регулирования трудовых отношений, и, следовательно, вопросы авторского вознаграждения должны быть отражены в трудовом договоре, заключаемом в соответствии с разделом III Трудового кодекса РФ[2] .

Кроме того, порядок расчета и выплаты, положение о распределении прав на объекты промышленной собственности, методики расчета и другие внутренние нормативы могут быть утверждены в качестве разделов правил внутреннего трудового распорядка (ст. 189 – 190 Трудового кодекса РФ). В соответствии со ст. 56 Трудового кодекса РФ при заключении трудового договора работник берет на себя обязанность соблюдать правила внутреннего трудового распорядка. Работодатель может требовать от лиц, состоящих в трудовых отношениях, соблюдения этой обязанности. С правилами трудового распорядка работодатель обязан знакомить работников при приеме на работу. Это позволит безоговорочно применять в организации единые правила и нормы расчета, распределения, выплаты авторского вознаграждения.

Воздержимся от попыток какого-либо комментирования закона или анализа правоприменительной практики. Однако если в трудовом договоре заранее не были отражены упомянутые выше аспекты, то впоследствии заключение специального договора работодателя-патентообладателя и автора-работника о выплате вознаграждения сопряжено со значительными трудностями для обеих сторон. Очевидно также, что всевозможные варианты отношений патентообладателя (юридического лица или индивидуального предпринимателя) и авторов, не связанных на момент создания объекта промышленной собственности трудовыми отношениями (по-старому – договором найма), не относятся к предмету регулирования положениями п. 2 ст. 8 Патентного закона РФ.

Сохраняют свою актуальность ранее принятые законы и нормативные правовые акты по вопросам выплаты авторского вознаграждения. Однако они применяются постольку, поскольку не противоречат действующему Патентному закону.

Практика показывает, что на предприятиях постепенно отказываются от сложных методик расчета авторского вознаграждения. Наличие достаточно большого коллектива авторов целого пакета изобретений, сложность выявления истинного влияния изобретений на рост доходов или объема экономии ресурсов, значительная роль менеджеров и маркетологов (а также других служб) в продвижении продуктов на рынок, необходимость сохранения коммерческой тайны делают невозможным расчет вознаграждения, когда его размер поставлен в зависимость только от доли прибыли, полученной в результате использования каждого конкретного изобретения. В новых условиях измененный Патентный закон, как указывалось ранее, исключает такую зависимость из обязательных требований, касающихся авторских вознаграждений.

Там, где изобретательская и инновационная работа налажена, до сих пор успешно применяются методики расчета авторского вознаграждения, основанные на творческом переосмыслении законов СССР и методик, утвержденных Государственным комитетом СССР по делам изобретений и открытий совместно с другими ведомствами в 1970-х гг.

В последнее время все чаще применяются следующие две системы расчета размеров авторского вознаграждения .

Во-первых, выплата вознаграждения может осуществляться по фиксированным ставкам согласно утвержденной внутренними распорядительными документами шкале значимости изобретений (как запатентованных, так и незапатентованных, сохраняемых в тайне или переданных другому лицу). При этом ставка вознаграждения зачастую определяется кратной либо окладу (или зарплате в целом) работника-автора, либо окладу установленной должности согласно штатному расписанию, либо минимальному размеру оплаты труда, установленной законодательством.

Во-вторых, случай, когда размер вознаграждения рассчитывается аналогично лицензионному платежу (роялти) как процентная доля от объемов реализации конечной продукции предприятия, содержащей изобретение. Причем максимальный объем вознаграждения не превышает 5% от сумм реализации. При увеличении объемов реализации процентная доля уменьшается.

Первая система расчетов более удобна при производстве небольших партий крупных и сложных образцов техники или при создании технологий, когда изобретение может быть фрагментом всего изделия или способа в целом. Вторая – более приемлема при производстве серийной продукции массового спроса, в том числе потребительских товаров, производственного оборудования и комплектующих. Однако в конкретных условиях производства эти системы могут использоваться и для противоположных случаев.

Как при первой, так и при второй системах расчета авторское вознаграждение может выплачиваться либо только в первый год после создания изобретения, либо ежегодно в течение нескольких первых лет (от двух до пяти) после создания или патентования изобретения. Исходя из особенностей изобретения и коммерческой политики предприятия, срок выплаты авторского вознаграждения может быть продлен вплоть до конца действия патента.

Кроме того, если на предприятии принято выплачивать различные дополнительные стимулирующие вознаграждения и компенсации, то их расчет обычно производится по аналогии с первой системой расчета авторского вознаграждения.

Распространено мнение о необходимости официального утверждения методики расчета авторских вознаграждений. С одной стороны, такой подход появляется именно там, где уже имеется нерешенный конфликт интересов работодателя и авторов. С другой стороны, это обусловлено новыми нормами Патентного закона (абзац пятый п. 2 ст. 8) и практикой рассмотрения споров в судах.

Судам необходимо иметь четкое обоснование для принятия решений о размере вознаграждений, поскольку существующее наслоение законодательных норм, порожденных различными историческими и социально-экономическими периодами развития страны, попросту неудобно и провоцирует злоупотребления.

Кроме того, налицо трудноразрешимые вопросы установления вида и размера прибыли, в зависимости от которой ранее исчислялась доля изобретателя (до или после налогообложения), субъективизм экспертной оценки доли изобретения в образовании прибыли. Также распространены случаи, когда автор изобретения (например, соединительного элемента) претендовал на 15% прибыли от реализации крупных объектов техники.

Вопрос о разработке и утверждении методик расчета или минимальных ставок вознаграждения остается острым и требует отдельного рассмотрения. Несмотря на то, что Правительство Российской Федерации вправе устанавливать минимальные ставки вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы, как отмечается в упомянутом «Комментарии к Патентному закону Российской Федерации», пока правительство не воспользовалось этим правом[1]. В отношении размеров минимальных ставок еще рано выдвигать какие-либо предложения: нет объективных статистических данных о выплачиваемом минимуме вознаграждения, значительна региональная и отраслевая дифференциация, нет возможности опереться на опыт крупных организаций, представляющих интересы авторов в сфере промышленной собственности. Соответственно нет пока и единого методического подхода к решению данной задачи.

Применявшиеся ранее коэффициентные методики расчета авторского вознаграждения в современных условиях целесообразно применять лишь в качестве основы для экспертных оценок. Например, при сравнении большого числа изобретений или личного вклада большого числа авторов в созданное изобретение для адекватного распределения общей суммы вознаграждения между ними.

В заключение хотелось бы отметить необходимость соблюдения главного требования к методикам расчета, основанным на экономической целесообразности внедрения нововведений: общая сумма авторских вознаграждений по конкретному изобретению не должна превышать объем ожидаемых доходов от такого изобретения. Несмотря на то, что под выплатой авторского вознаграждения нередко маскируется изъятие финансовых ресурсов либо сверхвысокие доходы высшего менеджмента предприятия, руководителям при расчете и уплате авторского вознаграждения необходимо сохранять заинтересованность авторов-работников в научно-техническом творчестве.

[1] Корчагин А.Д. Богданов Н.В. Козакова В.К. Полищук Е.П. Комментарий к Патентному закону Российской Федерации. М. изд-во «Компания Димитрейд График Групп», 2004. С. 43.

[2] См. также: Корчагин А.Д. и др. Указ. соч. С. 39 – 41.

Быстрая навигация: Каталог статей Иные вопросы Выплата вознаграждений за служебные изобретения (Герасимова Н.В.)

Выплата вознаграждений за служебные изобретения (Герасимова Н.В.)Дата размещения статьи: 13.08.2014

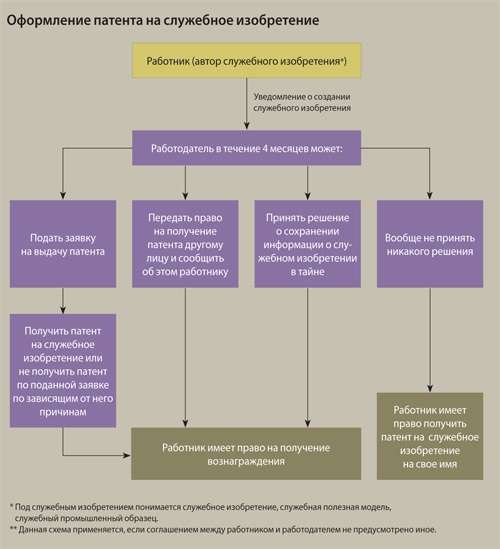

В рамках выполнения трудовых обязанностей или конкретного задания предприятия промышленности его сотрудником может быть создано изобретение (полезная модель или промышленный образец), признаваемое при таких обстоятельствах служебным. Право авторства на такое изобретение (полезную модель, промышленный образец) принадлежит работнику (автору). Что касается исключительного права на служебный результат интеллектуальной деятельности, а также права на получение патента, они принадлежат предприятию, но только в том случае, если между ним и сотрудником отсутствует иная договоренность. За создание и использование служебного изобретения, полезной модели, промышленного образца работнику, как правило, выплачиваются вознаграждения. При каких обстоятельствах работнику полагаются вознаграждения? Каким образом определяется их размер? В какой момент должны быть произведены выплаты? Надо ли представленные выплаты включать в базу для начисления страховых взносов?

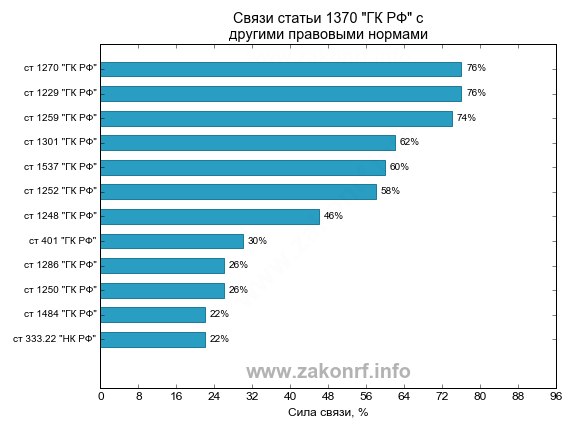

Право выбора способа правовой охраны и использования служебного результата интеллектуальной деятельности предоставлено работодателю (ст. 1370 ГК РФ). Оно может быть реализовано в течение законодательно ограниченного периода (четырех месяцев с определенной даты) путем обращения за выдачей соответствующего патента в федеральный орган исполнительной власти по интеллектуальной собственности, передачи права на получение такого патента другому лицу либо путем сохранения информации о соответствующем результате интеллектуальной деятельности в тайне. В свою очередь, работник должен получить материальное вознаграждение за служебное изобретение (полезную модель, промышленный образец).

К сведению. В качестве доказательства получения результата интеллектуальной деятельности в связи с выполнением сотрудником своих служебных обязанностей могут выступать трудовой договор, должностная инструкция, определенное задание на выполнение отдельной работы, например, по плану НИОКР или хозяйственному договору, заключенному работодателем с другой организацией-заказчиком (Информационное письмо Роспатента от 25.06.2008).

Первый вид вознаграждения - вознаграждение за создание служебного изобретения (полезной модели, промышленного образца). Оно выплачивается в следующих случаях:

- патент получен работодателем;

- работодателем принято решение о сохранении информации о служебном результате интеллектуальной деятельности в тайне, о чем извещен работник;

- право на получение патента передано работодателем другому лицу;

- работодателем не получен патент по поданной им заявке по причинам, зависящим от него.

За использование служебного результата интеллектуальной деятельности работнику также выплачивается вознаграждение.

Если работодатель в течение четырех месяцев со дня уведомления его работником о создании служебного изобретения, полезной модели, промышленного образца не подаст заявку на выдачу патента, не передаст право на получение патента другому лицу или не сообщит работнику о сохранении информации об изобретении в тайне, право на получение патента возвращается работнику. В случае получения им патента именно ему как патентообладателю будет принадлежать исключительное право на использование служебного результата интеллектуальной деятельности. Работодатель же при таких обстоятельствах служебное изобретение (полезную модель, промышленный образец) может использовать в собственном производстве в течение срока действия патента на условиях простой (неисключительной) лицензии с выплатой работнику компенсации (с 01.10.2014 - вознаграждения). Это означает, что сотруднику выплачивается вознаграждение только за использование служебного результата интеллектуальной деятельности.

Размер вознаграждений, условия и порядок их выплаты определяются договором между работником и работодателем (а в случае спора - судом <1>). Должны ли выплачиваться вознаграждения, если подобной договоренности нет?

--------------------------------

<1> Данные споры подведомственны судам общей юрисдикции.

Важно. Законодатель императивно определяет лицо, выплачивающее вознаграждение за служебное изобретение, полезную модель, промышленный образец. Таковым является работодатель (лицо, являвшееся работодателем на момент создания служебного результата интеллектуальной деятельности). Следовательно, даже в том случае, если принадлежащие работодателю права на результат интеллектуальной деятельности переданы (предоставлены) по договору об отчуждении права или по лицензионному договору другому лицу, лицом, обязанным платить вознаграждение работнику, остается работодатель. К иному лицу данная обязанность может перейти только в порядке универсального правопреемства (п. 51 Постановления Пленума ВС РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

О минимальных ставках вознаграждений

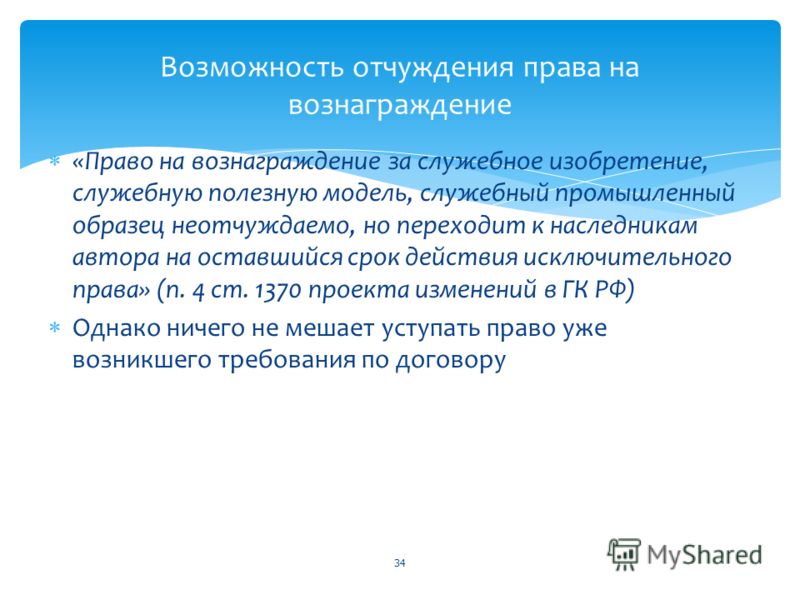

На основании изменений, внесенных в Гражданский кодекс Федеральным законом от 23.07.2013 N 222-ФЗ, вступившим в силу с 03.08.2013, Правительство РФ вправе устанавливать не только минимальные ставки, но и порядок, а также сроки выплаты вознаграждения за служебные изобретения, полезные модели, промышленные образцы (п. 5 ст. 1246 ГК РФ). Правительство РФ так и не воспользовалось данным правом. Самарский областной суд в Апелляционном определении от 27.03.2013 по делу N 33-2851/2013 подчеркнул: указание, закрепленное в Гражданском кодексе, на право Правительства РФ устанавливать минимальный размер авторского вознаграждения не лишает стороны права самостоятельно определять данные размеры, поскольку на сегодняшний день такие ставки Правительством не установлены.

В то же время ст. 12 Федерального закона от 18.12.2006 N 231-ФЗ "О введении в действие части четвертой Гражданского кодекса Российской Федерации" предусмотрено, что до принятия законодательных актов РФ о развитии изобретательства и художественно-конструкторского творчества применяются отдельные положения:

- Закона СССР от 31.05.1991 N 2213-1 "Об изобретениях в СССР" (п. п. 1, 3, 5 ст. 32, ст. ст. 33, 34);

- Закона СССР от 10.07.1991 N 2328-1 "О промышленных образцах" (п. 3 ст. 21, п. п. 1, 3 ст. 22, ст. 23).

В п. 5 Постановления Пленума ВС РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009 подчеркнуто: при использовании представленной нормы (ст. 12) необходимо учитывать, что соответствующие законоположения, а также принятые для их реализации иные нормативные правовые акты подлежат применению в части, не противоречащей Гражданскому кодексу (ст. 4 Федерального закона N 231-ФЗ). Судьи подтверждают, что перечисленные в ст. 12 нормы Законов СССР не противоречат положениям части четвертой ГК РФ (Определения КС РФ от 20.02.2014 N 395-О, от 22.11.2012 N 2112-О, от 17.12.2009 N 1659-О-О, от 13.10.2009 N 1278-О-О, Владимирского областного суда от 07.05.2014 по делу N 33-1622/2014).

Примечание. На минимальные ставки вознаграждений ориентируются только в том случае, если между работодателем и сотрудником (автором) не заключен соответствующий договор.

Еще несколько важных моментов. В Постановлении Правительства РФ от 14.08.1993 N 822 представлены разъяснения о том, в каком порядке подлежат применению положения законодательства бывшего СССР об изобретениях и промышленных образцах. Во-первых, отдельные положения распространяются на изобретения и промышленные образцы, охраняемых патентами, действующими на территории РФ (обратите внимание: служебные полезные модели из зоны регулирования выпали). Причем речь идет о патентах, выданных работодателю или его правопреемнику. Во-вторых, отдельные положения применяются в том случае, если работник (автор изобретения, промышленного образца) и работодатель (его правопреемник), получивший патент, не договорились о размере и условиях выплаты соответствующего вознаграждения.

Пунктом 1 ст. 32 Закона СССР N 2213-1 и п. 1 ст. 22 Закона СССР N 2328-1 установлены минимальные ставки для выплаты работодателем автору (работнику) в течение срока действия патента вознаграждения за использование изобретения и промышленного образца. Итак, за использование изобретения работнику должны выплачиваться как минимум 15% прибыли (соответствующей части дохода), ежегодно получаемой патентообладателем от использования изобретения, а также не менее 20% выручки от продажи лицензии. Если полезный эффект от использования изобретения не выражается в прибыли или доходе, минимальный размер вознаграждения составляет 2% доли себестоимости продукции (работ, услуг), приходящейся на данное изобретение. В случае невозможности выделения затрат и результатов, связанных непосредственно с созданием и использованием изобретения, доля прибыли или себестоимости определяется экспертным путем (абз. 2 п. 3 Постановления Правительства РФ N 822).

За использование промышленного образца автору выплачивается вознаграждение, составляющее как минимум пятикратный размер минимальной заработной платы, установленной законодательством республики, на территории которой использован промышленный образец, за каждый полный или неполный год использования и не менее 20% выручки от продажи лицензии.

Максимальной планкой размеры вознаграждений за использование изобретения и промышленного образца не ограничены. Что касается сроков, вознаграждение за использование должно быть выплачено автору не позднее трех месяцев:

- по истечении каждого года, в котором использовалось изобретение (промышленный образец);

- после поступления выручки от продажи лицензии.

Помимо этого, согласно п. 5 ст. 32 Закона СССР N 2213-1 работнику - автору изобретения должно быть выплачено поощрительное вознаграждение в течение месяца с даты получениям работодателем патента. Размер вознаграждения (независимо от количества соавторов) должен составлять не менее среднего месячного заработка работника.

Вознаграждение по новым правилам

С 01.10.2014 ст. 12 Федерального закона N 231-ФЗ утратит силу, перестанет действовать и норма о возможности установления Правительством РФ минимальных ставок вознаграждений за служебные изобретения, полезные модели, промышленные образцы.

В силу п. 5 ст. 1246 ГК РФ в редакции Федерального закона от 12.03.2014 N 35-ФЗ, вступающего в силу 01.10.2014, Правительство РФ наделяется правом установления ставок (а не минимальных ставок), порядка и сроков выплаты вознаграждения за служебные изобретения, полезные модели, промышленные образцы. Правительство РФ уже воспользовалось данным правом, Постановлением от 04.06.2014 N 512 утвердив Правила выплаты вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы (далее - Правила), которые подлежат применению с 01.10.2014.

Важно: Правила применяются только в том случае, если между работодателем и работником не заключен договор, устанавливающий размер, условия и порядок выплаты вознаграждения.

Вознаграждение за создание служебного результата интеллектуальной деятельности

Согласно п. 2 Правил, если работник является автором служебного изобретения, ему выплачивается вознаграждение в размере 30% его средней заработной платы за последние 12 календарных месяцев. При создании служебной полезной модели или промышленного образца вознаграждение составляет 20%. Исчисление средней заработной платы производится:

- на дату подачи работодателем заявки на получение патента;

- на день принятия им решения о сохранении информации об изобретении (полезной модели, промышленного образца) в тайне;

- на день передачи работодателем права на получение патента другому лицу.

Примечание. Если патент получает сам работник, вознаграждение за создание служебного изобретения, полезной модели, промышленного образца ему не выплачивается.

Предположим, заявка на получение патента на служебный промышленный образец подана 06.11.2014. За создание промышленного образца работнику (автору) должно быть выплачено вознаграждение в размере 20% его среднего заработка, рассчитанного за период с 01.11.2013 по 31.10.2014.

Период, в течение которого вознаграждение (причем единовременно) должно быть выплачено, зависит от основания возникновения права работника на его получение.

Основание для получения вознаграждения за создание служебного изобретения, полезной модели, промышленного образца

Месяц со дня получения работодателем вознаграждения по договору об отчуждении исключительного права

Если служебное изобретение (полезная модель, промышленный образец) создано совместным трудом нескольких работников, являющихся соавторами, вознаграждение выплачивается таким образом. Если пользователем выступает работодатель, каждому работнику полагается вознаграждение исходя из его средней заработной платы. В случаях, когда в роли пользователей выступают иные лица, сумма, равная 10, 15% вознаграждения, предназначенного работодателю по соответствующему договору, распределяется между соавторами поровну, если только между работниками не заключено соглашение о другом распределении вознаграждения.

Надо ли начислять страховые взносы?

Согласно п. 1 ст. 7 Федерального закона N 212-ФЗ <2> объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц:

- в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг;

- по договорам авторского заказа (это договор, в соответствии с которым одна сторона (автор) обязуется по заказу другой стороны (заказчика) создать обусловленное договором произведение науки, литературы или искусства на материальном носителе или в иной форме);

- в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

--------------------------------

<2> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

В силу п. 1 ст. 1370 ГК РФ служебное изобретение (полезная модель, промышленный образец) создается сотрудником в рамках выполнения трудовых обязанностей или на основании конкретного задания работодателя. По мнению судей ФАС ЦО, это означает, что вознаграждения за использование служебных промышленных образцов (полезной модели), созданных в рамках служебного задания, выплачиваются в пользу работников предприятия (авторов) в рамках трудовых отношений. Следовательно, данные выплаты облагаются страховыми взносами (Постановление от 25.12.2013 по делу N А62-143/2013, в передаче которого в Президиум ВАС отказано Определением ВАС РФ от 26.03.2014 N ВАС-476/14).

Однако с представленным подходом можно поспорить. С одной стороны, служебное изобретение (полезная модель, промышленный образец) - это результат исполнения сотрудником трудовых обязанностей. С другой стороны, вознаграждение за создание и использование такого результата, по сути, связано с переходом к работодателю исключительного права или (если патент получен работником) передачей предприятию в пользование имущественных прав на служебный результат интеллектуальной деятельности, не являющийся произведением науки, литературы, искусства. В свою очередь, выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), не относятся к объектам обложения страховыми взносами. Понятно, что это не касается договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства (п. 3 ст. 7 Федерального закона N 212-ФЗ). Поэтому при выплате вознаграждения за создание и использование служебного изобретения (полезной модели, промышленного образца), не предусмотренного трудовым договором, объекта обложения страховыми взносами не возникает. Подтверждение правомерности такого подхода можно найти в Письмах ПФР от 23.09.2010 N 30-21/10057, Минздравсоцразвития России от 12.03.2010 N 559-19, Постановлениях ФАС МО от 25.09.2008 N КА-А40/8932-08, ФАС ПО от 13.07.2010 по делу N А65-29725/2009.

Если сотрудник в рамках выполнения трудовых обязанностей или конкретного задания работодателя создает изобретение (полезную модель, промышленный образец), он вправе рассчитывать на получение вознаграждения. Размер вознаграждения определяется соглашением, заключенным между работником и работодателем. Если договоренность отсутствует, до 01.10.2014 вознаграждение выплачивается с учетом минимальных ставок и в сроки, установленные нормами Законов СССР. После указанной даты вступит в силу Постановление Правительства РФ, которым определены ставки, порядок и сроки выплаты вознаграждений за служебные изобретения, полезные модели, промышленные образцы. Вопрос о том, надо ли с обозначенных вознаграждений начислять страховые взносы, решается неоднозначно.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

10 августа 2016 г.

Проект Федерального закона № 1146895-6 "О внесении изменений в Закон РФ "О приватизации жилищного фонда в РФ"

Целью законопроекта является уточнение жилых помещений, подлежащих приватизации. Предложенные им изменения позволят гражданам, проживающим в жилых помещениях, относившихся ранее к общественному жилищному фонду (профсоюзным и иным общественным организациям), реализовать право на их приватизацию.

4 августа 2016 г.

Вступил в силу Федеральный закон от 03.07.2016 N 366-ФЗ "О внесении изменений в Федеральный закон "О приватизации государственного и муниципального имущества"

Законом предложено выделить один сайт в сети "Интернет", имеющий федеральное значение и специализирующийся на размещении информации о торгах, - сайт torgi.gov.ru, а все остальные сайты устанавливаются в качестве дополнительных источников информации о приватизации.

27 июня 2016 г.

Проект федерального закона "О внесении изменений в Федеральный закон "Об исполнительном производстве" в части уточнения требований, предъявляемых к исполнительным документам"

Целью данного законопроекта является реализация Соглашения между Российской Федерацией и Республикой Беларусь о порядке взаимного исполнения судебных постановлений по делам о взыскании алиментов от 3 марта 2015 г.

Законопроект "О внесении изменений в статью 171 УК РФ в части вопроса исключения мер уголовной ответственности, связанной с арестом и лишением свободы как либерализации уголовной ответственности лиц, осуществляющих предпринимательскую деятельность" направлен на дальнейшую гуманизацию уголовно-правовой ответственности в системной соотносимости с законодательными изменениями, в том числе и в части административных правонарушений в сфере экономической деятельности.

13 мая 2016 г.

Проект Федерального закона № 1070471-6 "О строительных сберегательных кассах (о накоплении средств на улучшение жилищных условий и капитальный ремонт общего имущества многоквартирных домов)"

Законопроект содержит нормы, регулирующие основные условия договора накопления сбережений для улучшения жилищных условий. Проект закона устанавливает нормы об обеспечении финансовой устойчивости строительной сберегательной кассы, в частности, в виде создания страхового фонда на возможные потери по доходам в случае снижения совокупной величины строительных сберегательных вкладов.

В центре внимания:

Дата размещения статьи: 20.08.2016