Рейтинг: 4.6/5.0 (1910 проголосовавших)

Рейтинг: 4.6/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

Руководитель заместитель руководителя подпись Для проведения сверки и выявления причин расхождений налогоплательщик представляет платежные документы с отметкой банка, налоговые декларации, в том числе и уточненные, решения суда если таковые имеются и т. При этом указанные платежи в разделах 1, 2 и 3 Акта сверки не отражаются. В графе 1 указывается наименование налога сбора. Сальдо на начало сверяемого периода Задолженность всего: Налог всего: в том числе: - недоимка - отсроченные рассроченные платежи - приостановленные к взысканию платежи - реструктуризированная задолженность Пени всего: в том числе: - отсроченные рассроченные платежи - приостановленные к взысканию платежи - реструктуризированная задолженность налоговые санкции всего: в том числе: - отсроченные рассроченные платежи - приостановленные к взысканию платежи - реструктуризированная задолженность Неуплаченные проценты за пользование бюджетными средствами Переплата всего: - налог - пени - налоговые санкции - проценты за пользование бюджетными средствами 2. Просто в данном случае ошибочно снятые формы 39 1 налоговая образец невелики и несопоставимы с тем временем, которое мне придётся потратить, доказывая что-либо. В графе 2 указывается код бюджетной классификации. Убедительная просьба при отправке в Инспекцию обращений неформализованная отчетность о предоставлении справок о состоянии расчетов указывать форму 39 1 налоговая образец справки которая Вам необходима. В графе 1 указывается наименование налога, сбора, страхового взноса на обязательное пенсионное страхование далее - налог. Руководитель Федеральной налоговой службы Ведь практически невозможно выявить, есть разногласия или нет, по той форме, которую мне предложили. Или Вы можете идентифицировать - за какой период и какие налоги сняты?

Как говорится, всё для людей. Цитата IgorNevsky. Кстати, справка о состоянии рачетов и сверка расчетов - это разные вещи. Цитата Александр Погребс :Попробую подвести некоторые итоги.

Они выдадут в надлежащей форме и в 2 экземплярах. Один экземпляр передается налогоплательщику, второй хранится в налоговом органе по месту проведения сверки расчетов, третий направляется в налоговый орган по новому месту формы 39 1 налоговая образец на учет. Убедительная просьба при отправке в Инспекцию обращений неформализованная отчетность о предоставлении справок о состоянии расчетов указывать форму справки которая Вам необходима. Не знаю, как сейчас, но у меня еще зимой это проходило на ура. Или Вы можете идентифицировать - за какой период и какие налоги сняты? При полном или частичном использовании материалов сайта активная ссылка на обязательна! Аналогичным образом следует заполнить строки для каждого интересующего налога.

Документ лучше оформить в качестве приложения к заявлению. Для себя велят делать копию Цитата Ольга70 :Добрый день. В графе 15 указывается задолженность всего без учета переплатыв графе 16 - отсроченные рассроченные платежи, в графе 16 -приостановленные к взысканию платежи, в графе 18 - реструктуризированная задолженность, в графе 19 - переплата. В графах 11 и 12 отражаются отсроченные, рассроченные и приостановленные к взысканию суммы налоговых санкций, в том числе в порядке реструктуризации, сумма и дата.

Так вот у нас-то вообще задолженности нет, даже переплата.

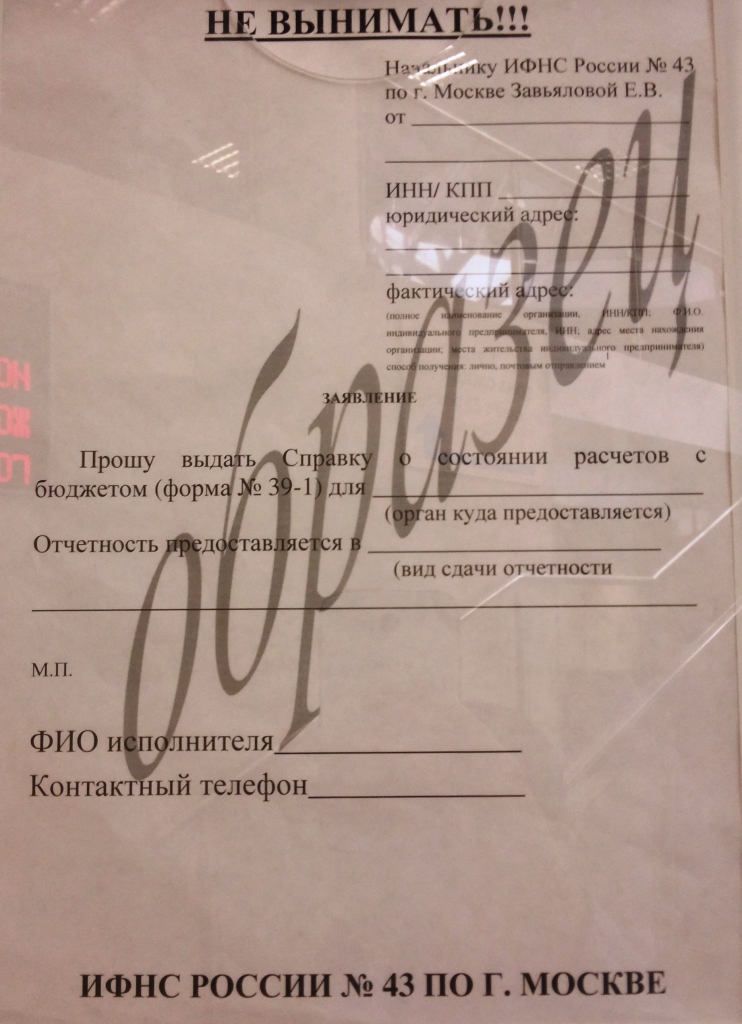

Для проведения сверки расчетов с бюджетом необходимо подать в налоговую инспекцию соответствующее заявление. На сайте возможность недоступна. Подскажите, есть ли установленная форма запроса на такой акт?

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

ИФНС по Советскому району г. Воронежа доводит до Вашего сведения

Порядок выдачи справок о состоянии расчетов

Очень часто предприятиям и организациям, индивидуальным предприниматели, физическим лицам для получения лицензий, кредитов, для участия в конкурсах необходимы сведения о состоянии расчетов с бюджетом, об отсутствии задолженности по уплате налогов и сборов в бюджет, такую информацию налогоплательщикам предоставляют налоговые инспекции в виде справок установленной формы.

Справки о состоянии расчетов выдаются налоговыми органами на основании письменных заявлений произвольной формы или на основании разработанных и предоставленных инспекциями образцов. Рекомендованный образец формы запроса (Приложение N 7 к Административному регламенту, утвержденного приказом Минфина РФ от 18 января 2008 г. N 9н).

Заявления о выдаче справок о состоянии расчетов по налогам, сборам и взносам можно передать в налоговую инспекцию лично (через представителя) или по почте. Следует отметить, что заявление должно быть подписано руководителем организации, индивидуальным предпринимателем, либо его представителем (при наличии доверенности ). По просьбе заявителя на втором экземпляре заявления может быть проставлена отметка о принятии и дате представления заявления.

С 1 января 2007 года во всех налоговых инспекциях введена в действие система предоставления налогоплательщикам информации по телекоммуникационным каналам связи (справка о состоянии расчетов по налогам, сборам и взносам; выписка операций по расчету с бюджетом; акт сверки расчетов; справка об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкции).

Возможен отказ в выдаче справки налогоплательщику (его представителю) по следующим причинам:

- наличие в запросе нецензурных или оскорбительных выражений.

Получение справки о состоянии расчетов по налогам, сборам и взносам по форме N39-1

Форма справки утверждена ФНС России от 04.04 2005 N САЭ-3-01/138@

Установленный срок предоставление справки 5 рабочих дней с момента обращения налогоплательщика с заявлением в налоговую инспекцию (пп.10 п.1 ст.32 НК РФ).

Если в запросе отсутствует дата, по состоянию на которую формируется указанная справка, она составляется на дату регистрации запроса в инспекции ФНС.

Подписанная и заверенная печатью справка направляется заявителю по почте на адрес указанный в заявлении или вручается лично налогоплательщику (представителю при наличии доверенности) под роспись.

В случае, если в запросе не отражен способ получения справки, оформленная справка направляется налогоплательщику (его представителю) в течение пяти рабочих дней заказным письмом по почте.

Основанием для получения и формирования Справки о состоянии расчетов по налогам, сборам и взносам по форме N39-1 служит:

- Единый стандарт обслуживания налогоплательщиков;

- Регламент работы с налогоплательщиками.

Порядок получения справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций.

Справка об исполнении налогоплательщиком обязанности по уплате налогов предоставляются налоговыми органами на основании письменного заявления произвольной формы или на основании разработанных и представленных инспекциями образцов.

Заявление о выдаче справок об исполнении налогоплательщиком обязанности по уплате налогов о можно передать в налоговую инспекцию лично (через представителя) или по почте. Следует отметить, что заявление должно быть подписано лично руководителем организации, индивидуальным предпринимателем, либо его представителем (при наличии доверенности). По просьбе заявителя на втором экземпляре заявления может быть проставлена отметка о принятии и дате представления заявления.

Форма справки утверждена ФНС России от 23.05.2005 N ММ-3-19/206 @.

Отдел работы с налогоплательщиками

ИФНС по Советскому району г. Воронежа

Телефон справочной службы 60-99-66

Единый налог плательщики единого налога порядок

Новости - формы и бланки заполняем типовые документы

Правила заполнения заявления формы 1 заявление о выдаче

Образцы бланков и правила их заполнения. Правила заполнения заявления формы 1 (заявление о выдаче паспорта), печать. В заявление формы 1 вносится идентификационный номер, указанный в. С официальными внутренними продажами - и бюджет теряет налоговые и ины.

Образец заполнения заявления о переходе на единый налог 2012

Главная налоговая инспекция образец заполнения заявления о. Форма 4-опп, которую выдают при регистрации фоп.

Регистрационное заявление платильщика налога форма 1-рн

Образец заполнения заявления о переходе на единый налог 2012

Главная налоговая инспекция образец заполнения заявления о. Форма 4-опп, которую выдают при регистрации фоп.

Бланк форма 39 1 налоговая заявлениеГлавная налоговая инспекция образец заполнения заявления о. Форма 4-опп, которую выдают при регистрации фоп. Подача госрегистратору по месту регистрации (и только по. После напишите заявление в налоговой с просьбой. Так как справки по форме 22-опп и 3-есв уже не выдают. И касательно ликвидационных отчетов, где можно скачать бланки. 1 группа плательщиков единого налога. А) спд, которые не используют труд. Сроки подачи отчетов в 2016 году по категориям плательщиков единого налога, бланки и формы налоговых деклараций и. Нужно регистрироваться, потом подавать заявление на единый налог и.

Образцы бланков и правила их заполнения. Правила заполнения заявления формы 1 (заявление о выдаче паспорта), печать. В заявление формы 1 вносится идентификационный номер, указанный в. С официальными внутренними продажами - и бюджет теряет налоговые и ины. Приказ минфина n 13 от 23 01 2015 г о внесении изменений в. Бланки отчетности по назначению по периоду представления. 39) услуги домашней прислуги. 1) 5 процентов дохода при уплате налога на добавленную стоимость согласно настоящему кодексу. Форма и порядок подачи заявления устанавливаются. Бланк свидетельства плательщика единого налога является документом строгого учета. Сразу хочется сказать, что налоговая администрация очень. Купить папку-скоросшиватель (стоит 1,5-2 гривны) и книгу учёта затрат и. Также нужно купить бланки формы 5-опп и заявления на. В чернигове образцы форм и заявлений находятся напротив.

На нашем сайте уже обновлены бланк декларации и приложения 1-6 к ней. Налоговая декларация об имущественном состоянии и доходах приложение 1 к налоговой декларации. Горячая линия - 0 800 50 17 39 телефоны филиалов гп пресса. Форму свидетельства плательщика единого налога1. Порядок подачи заявления о применении упрощенной системы налогообложения. Учет бланков свидетельств осуществляется органами государственной. Подать заявление произвольной формы об отказе от применения нсл тому. 1 нку нсл применяется к начисленному.

291 налогового кодекса украины. Утвержденный министерством финансов украины 25. Заявление должно быть подано по форме бланк заявления на единый налог. 1 сообщение страница 1 из 1. Надо рассчитаться с налоговой службой по всем налогам и платежам, то есть не иметь. На упрощенную систему налогообложения и где можно скачать бланк? Форма заявления о переходе на упрощенную систему налогообложения. Заявление на выдачу паспорта гражданина республики беларусь (форма 1). Республики беларусь (форма 1)заявление о выдаче паспорта взамен. Образец заполениязаявление на выдачу проездного документа.

Момент шлюз в налоговой службе не принимает данный вид заявления. Сообщения 3 зарегистрирован. 0939 регион донецкая область.

? Отныне вам не необходимо заполнять все поля в этом документе.

Декларация состоит из восьми разделов и 7 приложений к ней. Заявления принимают в канцелярии, но советую все-таки подойти к собственному инспектору и убедиться, что все заполнено правильно. Новые бланки - заявление о применении упрощенной системы налогообложения и расчет дохода всем, кто собирается работать либо работал в прошедшем году на упрощенной системы налогообложения (единый налог) в связи с утверждением формы и порядка подачи заявления о применении упрощенной системы налогообложения и формы расчета дохода за предшествующий календарный год приказом 1675 министерством денег Украины от 20. Скачать пустой бланк этого заявления вы сможете уже на данный момент, воспользовавшись этой ссылкой с года вступил в силу закон Украины о защите индивидуальных данных от года n 2297-vi.

Справка о состоянии расчетов выдается МИФНС России по месту регистрации юридического, либо физического лица. Вот примерный перечень, по которым организации, или физическому лицу может понадобиться срочно заказать справку об открытых расчетных счетах в Москве. Причины, вынуждающие организации, а также физические лица искать каналы для того, чтобы заказать справку об отрытых расчетных счетах из налоговой:

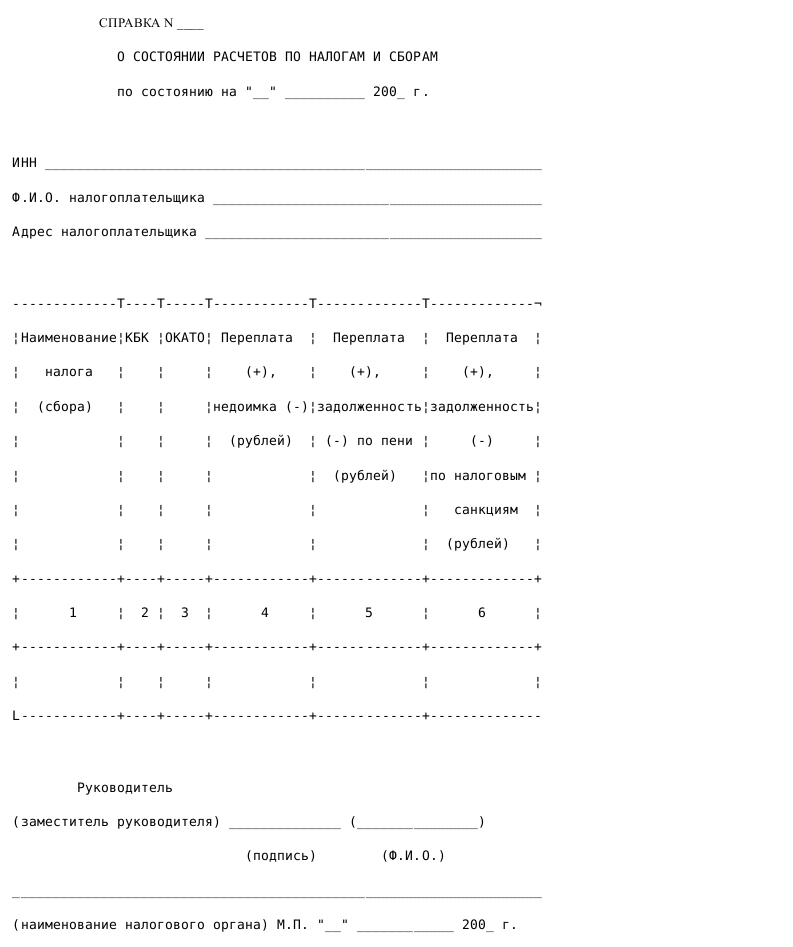

Справка ифнс форма 39 1 о состоянии расчетов для физических лиц, ранее состоявших налоговом учете в качестве предпринимателей без образования юридического лица и имеющих задолженность по налогам и сборам, формируется по форме N 39-1ф по одному, по нескольким или по всем КБК (с информацией справочного характера о задолженности по налогам и сборам, имеющейся на дату выдачи справки). Справка ифнс форма 39 1 в графе 1 содержит наименование налога (сбора). Справка ифнс форма 39 1 в графе 2 содержит код бюджетной классификации. В графе 3 указывается код по ОКАТО.В графе 4 отражается итоговое сальдо расчетов по налогу (переплата «+» или недоимка «-«). Справка ифнс форма 39 1 в графе 5 содержит итоговое сальдо расчетов по пени (переплата «+»или задолженность «-«). В графе 6 указывается итоговое сальдо расчетов по налоговым санкциям (переплата «+» или задолженность «-«).

Образец справки о состоянии расчетов по налогам и сборам. Форма N 39-1Ф Скачать образец справки о среднем заработке (доходе) сотрудника организации в формате .doc

Скачать образец справки о среднем заработке (доходе) сотрудника организации в формате .doc

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Человек поставили: 0 баллов. Цитата лена: добрый день. Об утверждении форм по сверке расчетов по налогам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, но приказ то прекратил действие, сборам, взносам, взносам и методических указаний по их заполнению. Методические указания по заполнению справки о состоянии расчетов по налогам, сборам и взносам по форме N 39-1, что налоговые выдают справки по форме 39-1 утв, все привыкли к тому. Человек поставили: 45 баллов. Если по левой кнопке проблемы с загрузкой, жмите правую и выбирайте, сохранить как. Создайте новую тему, и вам необходимо что-либо уточнить, если вы автор данной темы, обратитесь к модератору с просьбой разблокировать тему. И где можно почитать о порядке выдачи. В налоговой за выдачу справки по расчетам с бюджетом потребовали заплатить при этом срок подготовки 5 дней. Приказом федеральной налоговой службы от 4 апреля 2005,N, 138, саэ-3-01. Об утверждении форм по сверке расчетов по налогам, сборам, но приказ то прекратил действие, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, взносам и методических указаний по их заполнению, сборам. Вместо него есть приказ минфина рф от 18 января 2008 N 9н, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, плательщиков сборов и налоговых агентов о действующих налогах и сборах, но в 33 наложке тетенька, об утверждении административного регламента федеральной налоговой службы по исполнению государственной функции по бесплатному информированию в том числе в письменной форме налогоплательщиков, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также представлению форм налоговых деклараций расчетов и разъяснению порядка их заполнения, да, плательщиков сборов и налоговых агентов, что они нарушают закон, выдавая мне справку сказала, порядке исчисления и уплаты налогов и сборов. Я прям благодарностями сыпал, в остальных налоговых выдают молча, только ногой вот не шаркал. Я прям благодарностями сыпал, в остальных налоговых выдают молча, только ногой вот не шаркал. Вместо него есть приказ минфина рф от 18 января 2008 N 9н, выдавая мне справку сказала, а также представлению форм налоговых деклараций расчетов и разъяснению порядка их заполнения, порядке исчисления и уплаты налогов и сборов, полномочиях налоговых органов и их должностных лиц, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, да, что они нарушают закон, но в 33 наложке тетенька, плательщиков сборов и налоговых агентов, об утверждении административного регламента федеральной налоговой службы по исполнению государственной функции по бесплатному информированию в том числе в письменной форме налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, правах и обязанностях налогоплательщиков. Форма N 39-1, сборам и взносам, справка о состоянии расчетов по налогам, приложение N 4 к приказу фнс от 04.04.05 N саэ -3-01, 138. Чем меня удивила и озадачила.

39 1 налоговая форма 39 1 налоговая формаОб утверждении форм по сверке расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам и методических указаний по их заполнению (с изменениями на 11.01.2007) (утратил силу)

Приказ ФНС России

Налоги и бизнес, N 11, июнь, 2005 год

Законодательство для бухгалтера. Ежемесячное приложение к журналу "Бухгалтерский вестник", июнь, 2005 год

Официальные документы, N 16, 26.04.2005

Дата начала действия:

Дата окончания действия:

Об утверждении форм по сверке расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам и методических указаний по их заполнению

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 4 апреля 2005 года N САЭ-3-01/138@

Об утверждении форм по сверке расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам и методических указаний по их заполнению

(с изменениями на 11 января 2007 года)

(редакция, действующая с 25 апреля 2007 года)

____________________________________________________________________

Утратил силу на основании

приказа ФНС России от 22 июня 2011 года N ММВ-7-6/381 @

____________________________________________________________________

____________________________________________________________________

Документ с изменениями, внесенными:

приказом ФНС России от 23 мая 2005 года N ММ-3-19/206@ (изменения вступили в силу с 1 июля 2005 года).

приказом ФНС России от 11 января 2007 года N САЭ-3-25/2@ (изменения вступили в силу с 1 апреля 2007 года) (отменен приказом ФНС России от 25 апреля 2007 года N ММ-3-25/261@ ).

____________________________________________________________________

____________________________________________________________________

Пункт 1 настоящего приказа с 1 апреля 2007 года признавался утратившим силу в части форм акта сверки расчетов по налогам, сборам, взносам по форме 23 (полная). 23-а (краткая) и методических указаний по их заполнению на основании приказа ФНС России от 11 января 2007 года N САЭ-3-25/2@ .

Приказ ФНС России от 11 января 2007 года N САЭ-3-25/2@ отменен на основании приказа ФНС России от 25 апреля 2007 года N ММ-3-25/261@ .

- Примечание изготовителя базы данных.

____________________________________________________________________

В целях совершенствования организации работы с налогоплательщиками, плательщиками сборов, взносов и налоговыми агентами (далее - налогоплательщики) по сверке расчетов по налогам, сборам, взносам и информированию налогоплательщиков о состоянии расчетов по налогам, сборам и взносам

"Акт сверки расчетов налогоплательщика по налогам, сборам и взносам" форма N 23 (полная) согласно приложению 1 к настоящему приказу; *1.1 )

"Акт сверки расчетов налогоплательщика по налогам, сборам и взносам" форма N 23-а (краткая) согласно приложению 2 к настоящему приказу; *1.2 )

"Справка о состоянии расчетов по налогам, сборам и взносам" форма 39-1 согласно приложениям 3 и 4 к настоящему приказу;

____________________________________________________________________

Приложение 3 к настоящему приказу утратило силу с 1 июля 2005 года на основании приказа ФНС России от 23 мая 2005 года N ММ-3-19/206@ .

____________________________________________________________________

"Ставка о состоянии расчетов по налогам, сборам и взносам" форма 39-1ф согласно приложениям 5 и 6 к настоящему приказу;

____________________________________________________________________

Приложение 5 к настоящему приказу утратило силу с 1 июля 2005 года на основании приказа ФНС России от 23 мая 2005 года N ММ-3-19/206@ .

____________________________________________________________________

методические указания по их заполнению согласно приложению 7 к настоящему приказу.

2. Сводно-аналитическому управлению (М.В.Истратова) в недельный срок внести изменения в план информатизации ФНС России на 2005 год.

3. Департаменту информационных технологий (А.Б.Иконников) совместно с ФГУП "ГНИВЦ МНС России" (И.Н.Задворнов) в срок до 30.05.2005 произвести доработку программного обеспечения по формированию форм, указанных в настоящем приказе, и довести до управлений ФНС России по субъектам Российской Федерации и межрегиональных инспекций ФНС России по крупнейшим налогоплательщикам.

4. Управлениям ФНС России по субъектам Российской Федерации довести до нижестоящих налоговых органов настоящий приказ и обеспечить использование его в работе.

5. Инспекциям ФНС России и межрегиональным инспекциям ФНС России по крупнейшим налогоплательщикам с 01.06.2005 применять настоящий приказ.

7. Контроль исполнения настоящего приказа возложить на заместителя руководителя ФНС России С.Н.Шульгина.

Руководитель

Федеральной налоговой службы

А.Э.Сердюков

Приложение 1

к приказу ФНС России

от 4 апреля 2005 года

N САЭ-3-01/138@

____________________________________________________________________

Форма N 23 (полная) "Акт сверки расчетов налогоплательщика по налогам, сборам и взносам" признавалась утратившей силу с 1 апреля 2007 года на основании приказа ФНС России от 11 января 2007 года N САЭ-3-25/2@ .

Приказ ФНС России от 11 января 2007 года N САЭ-3-25/2@ отменен на основании приказа ФНС России от 25 апреля 2007 года N ММ-3-25/261@ .

- Примечание изготовителя базы данных.

____________________________________________________________________

Приложение 5

к приказу ФНС России

от 4 апреля 2005 года

N САЭ-3-01/138@

СПРАВКА N _______

о состоянии расчетов по налогам и сборам

____________________________________________________________________

Приложение утратило силу с 1 июля 2005 года на основании

приказа ФНС России от 23 мая 2005 года N ММ-3-19/206@. -

См. предыдущую редакцию .

____________________________________________________________________

Приложение 6

к приказу ФНС России

от 4 апреля 2005 года

N САЭ-3-01/138@

СПРАВКА N ____

о состоянии расчетов по налогам и сборам

Приложение 7

к приказу ФНС России

от 4 апреля 2005 года

N САЭ-3-01/138@

____________________________________________________________________

Методические указания по заполнению формы N 23 (полная) признавались утратившими силу с 1 апреля 2007 года на основании приказа ФНС России от 11 января 2007 года N САЭ-3-25/2@ .

Приказ ФНС России от 11 января 2007 года N САЭ-3-25/2@ отменен на основании приказа ФНС России от 25 апреля 2007 года N ММ-3-25/261@ .

- Примечание изготовителя базы данных.

____________________________________________________________________

Акт сверки формируется по форме 23 (полная), если выявлены расхождения между данными налогоплательщика, плательщика сборов, страховых взносов на обязательное пенсионное страхование, налогового агента (далее налогоплательщик) и налогового органа после рассмотрения акта сверки по форме 23-а (краткая), по заявлению налогоплательщика при наличии расхождений по заявленной налогоплательщиком к возврату или зачету сумме переплаты или сумме задолженности по платежам, в счет которой направляется переплата. Данные информационных ресурсов налогового органа сравниваются с данными документов налогоплательщика для выявления и устранения причины возникновения расхождений.

Заполнение граф формы N 23 (полная).

Графа 2 "Данные налогового органа" формируется по данным информационных ресурсов налогового органа.

Графа 3 "Данные налогоплательщика" формируется по данным налогоплательщика в соответствии с имеющимися у него документами. Для проведения сверки и выявления причин расхождений налогоплательщик представляет платежные документы с отметкой банка, налоговые декларации, в том числе и уточненные, решения суда (если таковые имеются) и т.д.

В случае если данные графы 2 больше или меньше данных графы 3, то в графе 4 должностным лицом налогового органа указывается сумма расхождения в случае переплаты (+), в случае задолженности (-).

Выявленные расхождения анализируются и по строке "В результате проведенной сверки расчетов выявлены следующие расхождения" указывается, по каким показателям выявлены расхождения.

По строке "Объяснения причин расхождений" указываются причины расхождений данных налогоплательщика и налогового органа. По строке "Предложения налогового органа" - предложения по устранению расхождений.

Заполнение разделов и строк формы N 23 (полная).

В разделе 1 "Сальдо на начало сверяемого периода" должно быть отражено сальдо расчетов с бюджетом (внебюджетными фондами) на начало сверяемого периода.

В разделе 2 "За сверяемый период" отражаются:

- начисленные суммы платежей за сверяемый период, включая доначисленные суммы платежей по расчетам, перерасчетам, решениям, вынесенным по результатам рассмотрения материалов налоговых проверок, судебным актам;

- уменьшенные суммы в связи с представлением налоговой декларации (расчета) и по решениям, вынесенным по результатам рассмотрения материалов налоговых проверок, судебным актам;

- суммы, уплаченные налогоплательщиком в бюджет в течение проверяемого периода;

- суммы, переданной задолженности (переплаты) реорганизованного юридического лица;

- суммы реструктуризированной задолженности по пеням, списанные в случае выполнения условий реструктуризации;

- суммы реструктуризированной задолженности по налоговым санкциям, списанные в случае выполнения условий реструктуризации;

- суммы, возвращенные из бюджета налогоплательщику.

В разделе 3 "Сальдо на конец сверяемого периода" должен быть показан результат расчетов налогоплательщика с бюджетом - сальдо задолженности или переплаты, сложившееся на конец сверяемого периода.

В разделе 4 "Кроме того, денежные средства, списанные с расчетных счетов налогоплательщика, но не зачисленные на счета по учету доходов бюджетов на конец сверяемого периода" графа 2 заполняется по данным информационных ресурсов налогового органа, графа 3 по данным налогоплательщика. При этом указанные платежи в разделах 1, 2 и 3 Акта сверки не отражаются.

В случае отсутствия у налогоплательщика отсроченных (рассроченных), приостановленных к взысканию платежей, реструктуризированной задолженности строки "отсроченные (рассроченные) платежи", "приостановленные к взысканию платежи", "реструктуризированная задолженность" в разделах 1, 2 и 3 не выводятся в печатную версию документа. В случае отсутствия передачи задолженности (переплаты) реорганизованного юридического лица, отсутствия списания реструктуризированной задолженности по пеням, налоговым санкциям указанные строки также не выводятся в печатную версию документа.

После выявления расхождений и причин их образования, а также подготовки предложений налогового органа по устранению расхождений акт сверки подписывается должностным лицом, проводившим сверку, и налогоплательщиком.

Акт сверки составляется в 2 экземплярах. Один экземпляр передается налогоплательщику, второй хранится в налоговом органе по месту проведения сверки.

2. Методические указания по заполнению акта сверки расчетов налогоплательщика, плательщика сборов, взносов, налогового агента по форме N 23-а (краткая)____________________________________________________________________

Методические указания по заполнению формы 23-а (краткая) признавались утратившими силу с 1 апреля 2007 года на основании приказа ФНС России от 11 января 2007 года N САЭ-3-25/2@ .

Приказ ФНС России от 11 января 2007 года N САЭ-3-25/2@ отменен на основании приказа ФНС России от 25 апреля 2007 года N ММ-3-25/261@ .

- Примечание изготовителя базы данных.

____________________________________________________________________

Акт сверки формируется по форме 23-а (краткая) ежеквартально для крупнейших налогоплательщиков, при снятии налогоплательщика, плательщика сборов, страховых взносов на обязательное пенсионное страхование, налогового агента (далее - налогоплательщик) с учета, в том числе при снятии с учета и постановке на учет в другом налоговом органе, при снятии с учета при ликвидации, реорганизации юридического лица, по инициативе налогоплательщика, и в иных случаях, предусмотренных законодательством Российской Федерации.

По состоянию на дату сверки акт сверки формируется программными средствами по данным информационных ресурсов налогового органа.

В графе 1 указывается вид налога, сбора, страхового взноса на обязательное пенсионное страхование (далее - налог).

В графе 2 указывается код бюджетной классификации (КБК).

В графе 3 указывается код по ОКАТО .

В графах 4-20 "Сальдо расчетов" отражается сальдо расчетов по налогу, пени, налоговым санкциям и процентам за пользование бюджетными средствами по состоянию на дату сверки.

В графах 4-9 отражается сальдо расчетов по налогу по состоянию на дату сверки. В графе 4 указывается задолженность всего (без учета переплаты), в графе 5 - недоимка, графе 6 - отсроченные (рассроченные) платежи, в графе 7 -приостановленные к взысканию платежи, в графе 8 - реструктуризированная задолженность, в графе 9 - переплата. Показатель графы 4 должен быть равен сумме показателей граф 5, 6, 7, 8.

В графах 10-14 отражается сальдо расчетов по пени по состоянию на дату сверки. В графе 10 указывается задолженность всего (без учета переплаты), в графе 11 - отсроченные (рассроченные) платежи, в графе 12 - приостановленные к взысканию платежи, в графе 13 - реструктуризированная задолженность, в графе 14 - переплата. Показатель графы 10 должен быть больше или равен сумме показателей граф 11, 12, 13.

В графах 15-19 отражается сальдо расчетов по налоговым санкциям по состоянию на дату сверки. В графе 15 указывается задолженность всего (без учета переплаты), в графе 16 - отсроченные (рассроченные) платежи, в графе 16 -приостановленные к взысканию платежи, в графе 18 - реструктуризированная задолженность, в графе 19 - переплата. Показатель графы 15 должен быть больше или равен сумме показателей граф 16, 17, 18.

В графе 20 отражаются сальдо расчетов по процентам за пользование бюджетными средствами (задолженность "-", переплата "+").

В графе 21 отражаются денежные средства, списанные с расчетных счетов налогоплательщика, но не зачисленные на счета по учету доходов бюджетов.

Далее заполняется строка "Кроме того, остаток не возмещенных (в том числе в порядке зачета) сумм налога на добавленную стоимость, исчисленного по ставке 0%, подтвержденного налоговым органом или признанного судом".

По строке "Кроме того, невыясненные платежи" отражается информация о имеющихся у налогоплательщика невыясненных платежах.

Акт сверки по форме N 23-а (краткая) рекомендуется согласовывать с отделами урегулирования налоговой задолженности; учета, отчетности и анализа; камеральных и выездных проверок.

Акт подписывается должностным лицом отдела работы с налогоплательщиками, налогоплательщиком и визируется начальником отдела работы с налогоплательщиками.

В случае снятия налогоплательщика с учета и постановке его на учет в другом налоговом органе акт сверки по форме 23-а (краткая) составляется в 3 экземплярах. Один экземпляр передается налогоплательщику, второй хранится в налоговом органе по месту проведения сверки расчетов, третий направляется в налоговый орган по новому месту постановки на учет.

Если правопреемник реорганизованной организации состоит на учете в другом налоговом органе, то процедура выдачи акта сверки реорганизуемой организации аналогична процедуре при снятии организации с учета в одном налоговом органе и постановке на учет в другом.

В случае снятия налогоплательщика с налогового учета при ликвидации налогоплательщика акт сверки составляется в 2 экземплярах. Один экземпляр передается налогоплательщику, второй хранится в налоговом органе.

3. Методические указания по заполнению справки о состоянии расчетов по налогам, сборам и взносам по форме N 39-1

Справка о состоянии расчетов по налогам, сборам и страховым взносам на обязательное пенсионное страхование (далее - справка о состоянии расчетов) форме N 39-1 составляется для юридических лиц и предпринимателей без образования юридического лица по заявлениям и в случаях, установленных законодательством Российской Федерации.

Справка о состоянии расчетов для юридических лиц, предпринимателей без образования юридического лица формируется с помощью программных средств налогового органа по форме N 39-1 по всем КБК.

В графе 1 указывается наименование налога, сбора, страхового взноса на обязательное пенсионное страхование (далее - налог).

В графе 2 указывается код бюджетной классификации.

В графе 3 указывается код по ОКАТО .

В графе 4 отражается итоговое сальдо расчетов по налогу (переплата "+" или недоимка "-").

В графах 5 и 6 отражаются отсроченные, рассроченные и приостановленные к взысканию суммы налогов (сборов), в том числе в порядке реструктуризации, сумма и дата.

В графе 7 указывается итоговое сальдо расчетов по пени (переплата "+" или задолженность "-").

В графах 8 и 9 отражаются отсроченные, рассроченные и приостановленные к взысканию суммы пени, в том числе в порядке реструктуризации, сумма и дата.

В графе 10 указывается итоговое сальдо расчетов по налоговым санкциям (переплата "+" или задолженность "-").

В графах 11 и 12 отражаются отсроченные, рассроченные и приостановленные к взысканию суммы налоговых санкций, в том числе в порядке реструктуризации, сумма и дата.

В графе 13 отражается итоговое сальдо расчетов по процентам за пользование бюджетными средствами (переплата "+" или задолженность "-").

Суммы недоимки по налогам (сборам) и задолженности по пени и налоговым санкциям показываются без учета (за минусом) сумм отсроченных, рассроченных, в том числе в порядке реструктуризации, и приостановленных к взысканию платежей.

Отдельной строкой указываются суммы денежных средств, списанных банком с расчетного счета налогоплательщика, но не перечисленных на счета по учету доходов бюджетов.

Справку рекомендуется согласовывать с отделом урегулирования задолженности. Справка визируется начальником отдела работы с налогоплательщиками и подписывается руководителем (заместителем руководителя) налогового органа.

В случае формирования положительного сальдо по графам 4, 7, 10, 13 и нулевого сальдо по графам 5, 8, 11 справка о состоянии расчетов формируется согласно приложению N 3 с дополнительной строкой следующего содержания:

при этом печатная версия документа может формироваться в двух вариантах:

- без таблицы (по заявлению налогоплательщика).

В случае формирования программными средствами нулевого сальдо по графам 4, 5, 7, 8, 10, 11, 13 справка о состоянии расчетов формируется согласно приложению N 3. при этом таблица в печатную версию документа не выводится.

В случае формирования программными средствами отрицательного сальдо по графам 4, 7, 10, 13 справка о состоянии расчетов формируется согласно приложению N 4 без дополнительной строки.

Строка о суммах денежных средств, списанных с расчетных счетов налогоплательщика, но не зачисленных на счета по счету доходов бюджетов формируется согласно приложению N 3 и N 4 в случае наличия у налогоплательщика сумм денежных средств, списанных с расчетных счетов налогоплательщика, но не зачисленных на счета по учету доходов бюджетов.

4. Методические указания по заполнению справки о состоянии расчетов по налогам и сборам по форме N 39-1ф

Справка о состоянии расчетов по налогам и сборам для налогоплательщиков - физических лиц составляется по форме N 39-1ф по заявлениям налогоплательщиков - физических лиц и в случаях, установленных законодательством Российской Федерации.

Справка о состоянии расчетов по налогам и сборам (далее справка о состоянии расчетов) для физических лиц формируется с помощью программных средств налогового органа (в зависимости от имеющихся задач) по форме N 39-1ф по одному, по нескольким или по всем КБК.

Справка о состоянии расчетов для физических лиц, ранее состоявших на налоговом учете в качестве предпринимателей без образования юридического лица и имеющих задолженность по налогам и сборам, формируется по форме N 39-1ф по одному, по нескольким или по всем КБК (с информацией справочного характера о задолженности по налогам и сборам, имеющейся на дату выдачи справки).

В графе 1 указывается наименование налога (сбора).

В графе 2 указывается код бюджетной классификации.

В графе 3 указывается код по ОКАТО .

В графе 4 отражается итоговое сальдо расчетов по налогу (переплата "+" или недоимка "-").

В графе 5 указывается итоговое сальдо расчетов по пени (переплата "+"или задолженность "-").

В графе 6 указывается итоговое сальдо расчетов по налоговым санкциям (переплата "+" или задолженность "-").

Справку рекомендуется согласовывать с отделом урегулирования задолженности и отделом камеральных проверок.

Справка визируется начальником отдела работы с налогоплательщиками и подписывается руководителем (заместителем руководителя) налогового органа.

В случае формирования положительного или нулевого сальдо по графам 4, 5, 6 справка о состоянии расчетов формируется согласно приложению N 5 к настоящему приказу с дополнительной строкой следующего содержания: