Рейтинг: 4.3/5.0 (1914 проголосовавших)

Рейтинг: 4.3/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

Приказ ФНС России от 29.10.2014 №ММВ-7-3/558@

Работа с НДС в ПК "Налогоплательщик ПРО"

Скачайте и бесплатно протестируйте функционал новой ПРО-версии!

Последние изменения в программе в разделе НДС

Начиная с версии 2015.6.29 в программе доступны следующие изменения:

Налоговая декларация по НДС представлена в виде расчетов по НДС, основанием для составления которых являются машинограммы, журналы-ордеры ведомостей и другие регистры бухучета по реализации продукции, заготовке материальных ценностей и прочих активов. Налогоплательщик (налоговый агент) обязан представлять данный документ в налоговые органы по месту собственного учета. Налоговая декларация по НДС 2016 должна быть обязательно предоставлена в электронном виде через спецоператора, тогда как до 2014 года можно было отправлять форму в любом виде – бумажном или электронном. Стоит обратить внимание на то, что декларация на НДС в электронном виде и электронные счета-фактуры – это разные документы. Подача первого через спецоператора – это обязанность налогоплательщика, тогда как отправка в электронном виде счета-фактуры – это его право.

Сроки и формы подачиНалогоплательщик обязан отправлять декларацию по НДС до 25 числа следующего за отчетным периодом месяца. Отчетный налоговый период приравнивается к одному кварталу. Нет необходимости отправлять декларации при наличии обособленных подразделений по их местонахождению. В доход федерального бюджета будет зачислена вся сумма налога.

Поскольку с 1 квартала 2014 года допускается отправка этого документа исключительно в электронном виде, любая форма, которая отныне будет отправлена на бумажном носителе, не будет считаться действительной согласно п. 5 ст. 174 НК РФ. Если в течение 10 дней после крайней даны (25 число) декларация не будет представлена, налоговые органы имеют полное право и полномочия для приостановки операций по счетам налогоплательщика. Данное право регулирует п. 3 ст. 76 НК РФ. Минимальный штраф за отправку документа на бумажном носителе составляет 1000 руб. с 1 января 2015 г согласно статье 119 НК РФ.

Порядок заполненияДекларация по НДС должна быть заполнена без учета копеек. Сумма менее 50 копеек не учитывается, а сумма более 50 копеек округляется до полного рубля.

Формирование декларации по НДС 2015 в ПК "Налогоплательщик" на основании данных из книг покупок и продаж

Для автоматического формирования декларации по НДС необходимо заполнить регистры декларации по НДС. Заполнить регистры в ПК "Налогоплательщик ПРО" можно тремя способами:

Скачать примеры файлов DBF и EXCEL для импорта в регистры декларации по НДС

Пример формата файла EXCEL Покупки

Исправление корректировочного cчёта-фактуры у продавца

Изменения в декларации по НДС в 2015 году

Объём изменений по учёту данного косвенного налога и по порядку отчётности по нему является в 2015 году наиболее значительным.

Вот некоторые из уже введённых новшеств:

С некоторыми иными изменениями в правилах учёта НДС можно ознакомиться в разделе «Новости »; полный перечень изменений законодательства, вступивших в силу с 1 января 2015 г. представлен на странице КонсультантПлюс .

Скачать форму (бланк), формат, инструкцию декларации по НДС

Шаблон формы (бланк) по НДС

Порядок заполнения декларции по НДС

Формат декларции по НДС

Приказ от 26 ноября 2014 г. N ММВ-7-3/600@

Формы, форматы, приказы, xsd-схемы и т.п. за предыдущие периоды действия Вы можете найти на ресурсе format.nalog.ru

Проще и быстрей заполнить декларацию не в Excel, а в ПК "Налогоплательщик"!

Заполнение и подача декларации по НДС с ПК «Налогоплательщик ПРО»С помощью ПК Налогоплательщик вы сможете эффективно управлять всей своей деятельностью по ведению и отправке любых отчетностей, поскольку автоматизация учета – это удобно, быстро и легко! В вашем распоряжении любые функции программы, среди которых упрощенка, расчет заработной платы, отчетности по кадрам, заполнение и отправка отчетностей в ФСРАР, ФСС, ПФР, ФНС, интернет отчетность и многое другое.

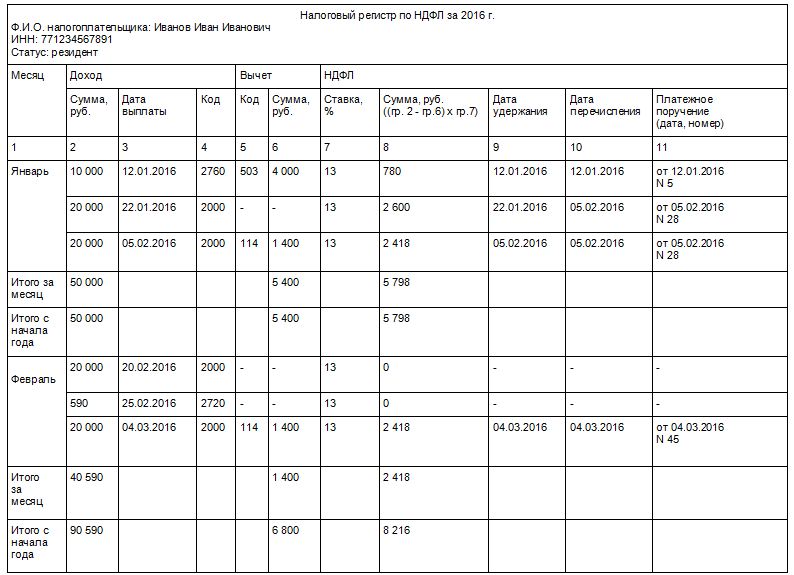

Регистры налогового учетапомогут любому коммерсанту верно определить величину налогооблагаемых баз и рассчитать налоги. Из нашей статьи вы узнаете о том, как заполнять регистры налогового учета и какие требования к ним установлены.

Как создать регистр налогового учетаЧтобы использовать регистры налогового учета. придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике вашей организации, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

Учесть тонкости налогового учета при формировании учетной политики поможет статья«Как составить налоговую политику организации?»

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому у разных коммерсантов регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются фирмой при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета , — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета. содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

В следующем разделе отдельно остановимся на дополнительных требованиях, предъявляемых к налоговым регистрам налоговым законодательством.

Требования к налоговым регистрамИз ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

Важно! Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

Подробнее изучить статьи НК РФ, посвященные ведению НУ и налоговых регистров, поможет статья«Ст. 313 НК РФ (2015): вопросы и ответы»

Важно! Информация, отраженная в НУ, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

В следующих разделах подробнее остановимся на оформлении регистров налогового учета по налогу на прибыль.

Регистры налогового учета по налогу на прибыльДля заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: 1 по учету доходов, другой по расходам. Информация о полученных доходах и произведенных компанией расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

Подробнее об объектах налогообложения по разным видам налогов поможет узнать статья«Основные элементы налогообложения и их характеристика»

Дополнительные регистры придется оформить в случае, когда у компании множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

Важно! Если коммерсант не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за 9 месяцев 2015 года информацию в следующих регистрах налогового учета (РНУ) :

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности. Об этом расскажем в следующем разделе.

«Доходный» регистр НУДоходы ООО «Ритм» в отчетном периоде складывались из следующих компонентов:

Важно! Учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.

Узнать подробности о том, когда можно не учитывать часть доходов в целях расчета налога на прибыль, вы сможете из статьи«Ст. 251 НК РФ (2015): вопросы и ответы»

Важно! Оформляя РНУ «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

На нашем сайте вы можете скачать заполненные регистры налогового учета, образец 1 из которых оформлен по данным рассмотренного примера.

Скачатьобразец регистра налогового учета "Доходы от реализации"

Как заполнить «расходный» налоговый регистрС заполнением «расходных» регистров компании могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т.д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

Подробнее о налоговых особенностях признания расходов вы можете узнать из статей, размещенных на нашем сайте. К примеру, о нюансах признания прочих расходов, связанных с производством и реализацией, расскажет статья«Ст. 264 НК РФ (2015): вопросы и ответы»

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

В результате оформления «доходного» и «расходного» РНУ специалисты ООО «Ритм» грамотно рассчитали налог на прибыль.

Образец заполненного регистра налогового учета «Расходы, уменьшающие доходы от реализации» вы также можете скачать на нашем сайте.

Важно! Если налоговые расходы фирмы превысили ее налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

ИтогиРегистры налогового учета разрабатываются самой компанией, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованны и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета на предприятии не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Налоговые регистры, образцы которых вы можете скачать на нашем сайте, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и рассчитать налог на прибыль.

Разрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов: наименование регистра; период (дату) составления; измерители операций в натуральном (если это возможно) и в денежном выражении; наименование хозяйственных операций; подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров. Таковы требования статьи 313 Налогового кодекса РФ. Налоговые регистры можно вести в виде форм: самостоятельно разработанных таблиц, ведомостей, журналов. Делайте это на бумажных (машинных) носителях или в электронном виде. Таким образом, налоговые регистры Вы ведете правильно, при этом нужно в них предусмотреть обязательные реквизиты.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как вести регистры налогового учета

Разрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:*

– наименование регистра;

– период (дату) составления;

– измерители операций в натуральном (если это возможно) и в денежном выражении;

– наименование хозяйственных операций;

– подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров.

Таковы требования статьи 313 Налогового кодекса РФ.

Рекомендованные формы регистров

Налоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС России от 27 декабря 2001 г. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.

В любом случае в учетной политике для целей налогообложения укажите состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)). Кроме того, определите и другие источники данных для налогового учета, если они используются (бухгалтерские регистры, данные аналитического учета и т. п.). Таковы требования статьи 314 Налогового кодекса РФ.

Ответственность за отсутствие регистров

Внимание: при выездной проверке инспекторы вправе затребовать у организации налоговые регистры, подтверждающие расчет налоговой базы (п. 1 ст. 93 НК РФ ). За непредставление этих документов в течение 10 рабочих дней со дня получения письменного требования предусмотрена налоговая и административная ответственность (п. 3 ст. 93. ст. 120 НК РФ, ч. 1 ст. 15.6 КоАП РФ ).

Регистры налогового учета заполняйте в хронологическом порядке. Налоговые регистры можно вести в виде форм: самостоятельно разработанных таблиц, ведомостей, журналов. Делайте это на бумажных (машинных) носителях или в электронном виде.

Если в регистре налогового учета обнаружена ошибка, внести исправление вправе только сотрудник, ответственный за ведение регистра. Причем исправление должно быть не только заверено подписью последнего (с указанием даты), но и письменно обосновано.

Такой порядок предусмотрен в статье 314 Налогового кодекса РФ.

Каким способом внести исправления в налоговый регистр, Налоговый кодекс РФ не уточняет. Поэтому сделать это можно, например, путем включения исправительной записи (если регистр сформирован в электронном виде) или вычеркиванием неверной суммы (если регистр составлен на бумаге).*

государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Проанализировав особенности распределения НДС при разных вариантах организации раздельного учета, компания должна сформировать свою методику и закрепить ее в учетной политике. Учетная политика должна обеспечивать рациональное ведение бухгалтерского учета, т.е. без чрезмерных сложностей и затрат. Рассмотрим варианты организации раздельного учета.

Компании, осуществляющие как облагаемую, так и не облагаемую НДС деятельность, обязаны вести раздельный учет таких операций, а также раздельный учет сумм НДС. При этом налоговое законодательство не устанавливает такого вида правонарушения, как отсутствие раздельного учета входного НДС. хотя предусматривает последствия неприменения данной нормы: сумма налога по приобретенным товарам (работам, услугам) не подлежит вычету и не включается в расходы по налогу на прибыль.

Кроме того, имеется вероятность, что в ходе налоговой проверки отсутствие раздельного учета может быть расценено как грубое нарушение правил учета доходов и расходов и объектов налогообложения, что влечет за собой ответственность в соответствии со ст. 120 НК РФ. Так, если нарушения имели место только в одном налоговом периоде, сумма штрафных санкций составит 10 000 руб. в двух и более - 30 000 руб. Если при этом была занижена налоговая база, то сумма расходов возрастет до 20% суммы неуплаченного налога, но не менее чем до 40 000 руб.

Существует лишь одно исключение из общего правила - компания имеет право не вести раздельный учет, если доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство. Поскольку в Налоговом кодексе РФ не раскрыто значение термина "производство", существовало мнение, что организации, осуществляющие не производственную, а торговую деятельность, применять вышеуказанное положение не вправе (Письмо ФНС России от 22.03.2011 N КЕ-4-3/4475).

С 1 октября 2011 г. вступили в силу изменения, внесенные Законом N 245-ФЗ, о том, что "правило пяти процентов" применяется и при перепродаже товаров (работ, услуг).

Кроме того, при расчете суммы НДС, которую налогоплательщик может включить в стоимость основных средств и нематериальных активов, во внимание принимается стоимость отгруженных товаров (работ, услуг) за квартал. Однако если налогоплательщик уплачивает ежемесячные авансовые платежи исходя из фактически полученной прибыли, то у такой организации окончание отчетного периода по налогу на прибыль не всегда совпадает с окончанием налогового периода по НДС. Ранее это влекло корректировку базы по налогу на прибыль, так как при формировании первоначальной стоимости было не ясно, в какой пропорции относить сумму НДС в стоимость приобретенного основного средства и нематериального актива.

С 1 октября 2011 г. в соответствии с абз. 5 п. 4 ст. 170 НК РФ по амортизируемому имуществу, введенному в эксплуатацию в первом и втором месяцах квартала, пропорцию можно определять исходя из данных о выручке за соответствующий месяц.

Положениями гл. 21 НК РФ не установлены правила определения показателя "доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, по отношению к общей величине совокупных расходов на производство", поэтому соответствующий порядок (алгоритм расчета) следует закрепить в учетной политике для целей налогообложения. Отсутствие в учетной политике описания алгоритма расчета не может свидетельствовать о том, что этот расчет практически не осуществляется в компании либо формируется не верно, но повышает риск возникновения споров с налоговыми органами.

Судебная практика по данному вопросу складывается в пользу налогоплательщиков (Постановления ФАС ВСО от 20.01.2011 по делу N А58-2951/10, УО от 07.12.2010 N Ф09-9755/10-С2). Позиция судов такова: поскольку Налоговый кодекс РФ не обязывает налогоплательщика закреплять способы ведения раздельного учета облагаемых и не облагаемых НДС операций непосредственно в учетной политике, налогоплательщик вправе подтвердить фактическое ведение раздельного учета любыми способами, в том числе с помощью первичных документов, регистров бухгалтерского учета, иных самостоятельно разработанных документов.

Важным вопросом при определении пропорции является включение в расчет выручки с учетом или без НДС. Контролирующие органы считают, что для обеспечения сопоставимости показателей при определении пропорции стоимость отгруженных товаров (работ, услуг) следует определять без учета НДС (Письма Минфина России от 26.06.2009 N 03-07-14/61, от 18.08.2009 N 03-07-11/208), так как обратный порядок приведет к тому, что доля принимаемого к вычету "входного" НДС будет завышена. Несмотря на то, что в п. 4 ст. 170 НК РФ нет прямого указания на то, включается ли НДС в стоимость отгруженных товаров или нет, налогоплательщику целесообразно формировать значения из упомянутой пропорции без учета НДС для снижения налоговых рисков.

На практике вести раздельный учет "входного" НДС можно открыв дополнительные субсчета, например:

- 90-1-1 "Выручка, облагаемая НДС";

- 90-1-2 "Выручка, не облагаемая НДС";

- 19-1-1 "НДС, по приобретенным ОС, используемым в деятельности, облагаемой НДС";

- 19-1-2 "НДС, по приобретенным ОС, используемым в деятельности, не облагаемой НДС";

- 19-1-3 "НДС, по приобретенным ОС к распределению".

Наиболее удобный способ ведения раздельного учета - это распределение сумм "входного" НДС в момент приобретения товаров (работ, услуг). Сумма НДС, которая включается в стоимость товаров (работ, услуг), определяется в конце налогового периода (квартала) исходя из отношения суммы доходов от не облагаемых НДС операций к общему размеру выручки за квартал. Полученный результат умножается на сумму распределяемого НДС. Полученное значение "входного" НДС включается в стоимость конкретного объекта (ОС, НМА, материалов, работ и услуг сторонних организаций). Если стоимость товаров (работ, услуг), к которым относится НДС, уже учтена в составе расходов, НДС также относится на увеличение расходов организации. Оставшаяся часть "входного" НДС принимается к вычету в установленном порядке.

Данный способ применим, например, в лизинговых компаниях, но является не простым к использованию в организациях торговли, поскольку товары, приобретенные в одном налоговом периоде, могут быть реализованы в последующих периодах как в деятельности, облагаемой НДС (оптовая торговля), так и в деятельности, по которой организации не признаются налогоплательщиками в связи с применением специального режима ЕНВД (розничная торговля, например). Может сложиться иная ситуация, когда приобретенный товар реализован в месяце приобретения, его стоимость списана, а "входной" НДС будет ждать распределения до конца налогового периода, тогда часть налога, которая должна включаться в стоимость проданных товаров, останется не учтена.

Рассмотрим возможные варианты организации раздельного учета НДС на примерах.

Вариант 1.Распределение сумм "входного" НДС ведется по окончании налогового периода (пример 1).

Пример 1.Организация оказывает услуги по финансовой аренде (лизингу). За I квартал выручка компании от оказания услуг лизинга составила 118 000 тыс. руб. доход в виде процентов, полученных по договорам займа, - 4500 тыс. руб. доход от реализации жилого помещения - 5670 тыс. руб. стоимость приобретения объектов доходных вложений, введенных в эксплуатацию в I квартале 2011 г. - 14 160 тыс. руб. (в том числе НДС - 2160 тыс. руб.), расходы по аренде и содержанию офисного помещения - 1770 тыс. руб. (в том числе НДС - 270 тыс. руб.), расходы по обслуживанию вычислительной техники - 35,4 тыс. руб. (в том числе НДС - 5,4 тыс. руб.), расходы на приобретение канцелярских товаров - 23,6 тыс. руб. (в том числе НДС - 3,6 тыс. руб.).

"Входной" НДС по основным средствам, приобретаемым для сдачи в лизинг, отражается на счете 19-1-1, "входной" НДС к распределению по товарам, работам, услугам, приобретаемым как для деятельности, облагаемой НДС, так и не облагаемой, отражается на счете 19-3-3.

Сумма НДС по расходам, которые не могут быть однозначно отнесены к деятельности, облагаемой или не облагаемой НДС, составляет 279 тыс. руб. (270 + 5,4 + 3,6).

Доля выручки, не облагаемой НДС, - 0,0923, или 9,23% [(4500 + 5670). (4500 + 5670 + 100 000)].

Налог на добавленную стоимость, не принимаемый к вычету, - 25,75 тыс. руб. [(270 + 5,4 + 3,6) x 9,23%].

Последовательность бухгалтерских записей за I квартал:

Д-т сч. 62-1 "Расчеты с покупателями и заказчиками"

К-т сч. 90-1 "Прочие доходы"

118 000 тыс. руб.

отражена выручка от оказания услуг финансовой аренды (лизинга);

Д-т сч. 90-3 "Налог на добавленную стоимость"

К-т сч. 68 "Расчеты по налогам и сборам"

18 000 тыс. руб. начислен НДС с выручки;

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

К-т сч. 91-1 "Прочие доходы"

4500 тыс. руб.

отражен доход в виде процентов, полученных по договорам займа;

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

К-т сч. 91-1 "Прочие доходы"

5670 тыс. руб.

отражен доход от реализации жилого помещения;

Д-т сч. 08 "Вложения во внеоборотные активы"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

12 000 тыс. руб.

приобретены объекты доходных вложений;

Д-т сч. 19-1-1 "НДС, по приобретенным ОС, используемым в деятельности, облагаемой НДС"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

2160 тыс. руб.

отражен НДС по объектам доходных вложений;

Д-т сч. 03 "Доходные вложения в материальные ценности"

К-т сч. 08 "Вложения во внеоборотные активы"

12 000 тыс. руб.

объекты доходных вложений введены в эксплуатацию;

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-1-1 "НДС, по приобретенным ОС, используемым в деятельности, облагаемой НДС"

2160 тыс. руб.

принят к вычету НДС по объектам доходных вложений;

Д-т сч. 20 "Основное производство"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

1500 тыс. руб.

отражены расходы по аренде и содержанию офисного помещения;

Д-т сч. 19-3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

270 тыс. руб.

отражен НДС по расходам, связанным с арендой и содержанием офисного помещения;

Д-т сч. 20 "Основное производство"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

30 тыс. руб.

отражены расходы по обслуживанию вычислительной техники;

Д-т сч. 19-3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

5,4 тыс. руб.

отражен НДС по расходам, связанным с обслуживанием вычислительной техники;

Д-т сч. 10 "Материалы"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

20 тыс. руб.

отражено поступление канцелярских товаров;

Д-т сч. 19-3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

3,6 тыс. руб.

отражен НДС по канцелярским товарам;

Д-т сч. 91-2 "Прочие расходы"

К-т сч. 19-3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

25,75 тыс. руб.

списан НДС, не принимаемый к вычету в соответствии с долей выручки, не облагаемой налогом на добавленную стоимость;

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

253,25 тыс. руб. (279 - 25,75)

принят к вычету НДС по административно-хозяйственным расходам.

В разд. 3 налоговой декларации по НДС следует отразить:

по стр. 010: налоговая база - 100 000 тыс. руб. ставка налога - 18%, сумма налога на добавленную стоимость - 18 000 тыс. руб.;

по стр. 130 - 2413,25 тыс. руб. (2160 + 253,25);

по стр. 230 - 15 586,75 тыс. руб. (18 000 - 2413,25).

В разд. 7 налоговой декларации по НДС следует отразить код 1010292 "Операции займа в денежной форме и ценными бумагами, включая проценты по ним, а также операции РЕПО, включая денежные суммы, подлежащие уплате за предоставление ценных бумаг по операциям РЕПО".

Стоимость реализованных (переданных) товаров (работ, услуг) без НДС - 4500 тыс. руб.

Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету, - 11,39 тыс. руб. [4500. (4500 + 5670) x 25,75 тыс. руб.].

Код 1010298 "Реализация жилых домов, жилых помещений, а также долей в них":

- стоимость реализованных (переданных) товаров (работ, услуг) без НДС - 5670 тыс. руб.;

- сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету, - 14,36 тыс. руб. [5670. (4500 + 5670) x 25,75 тыс. руб.].

Вариант 2.Распределение сумм "входного" НДС ведется в момент реализации товаров .

Данный метод распределения сумм "входного" НДС наиболее применим в торговле, так как нередко возникают ситуации, когда в момент приобретения товаров, предназначенных для продажи, не ясно, в каком виде деятельности они будут использоваться. В этом случае целесообразно организовать раздельный учет НДС на стадии реализации товара.

Учесть "входной" НДС можно одним из способов:

а) принять весь "входной" НДС к вычету, если организация в большей степени занимается оптовыми продажами;

б) учесть "входной" НДС в стоимости товаров или в составе косвенных расходов, если организация специализируется на рознице;

в) принять к вычету либо учесть "входной" НДС в стоимости товаров в определенной доле (например, рассчитанной по итогам предыдущих налоговых периодов либо с использованием плановых показателей, если таковые данные являются более точными).

В момент реализации товаров в случае "а", если часть товара используется в деятельности, не подлежащей налогообложению, НДС, ранее принятый к вычету, должен быть восстановлен в соответствующей доле. В случае "б" НДС принимается к вычету, а в случае "в" - сумма налога корректируется (примеры 2, 3, 4).

Пример 2. Организация осуществляет оптовую и розничную торговлю. В связи с преобладанием оптовой торговли в учетной политике компании закреплено следующее: сумма НДС по приобретенным товарам принимается к вычету в полном объеме в том налоговом периоде, когда у компании появляется такая возможность. Если же направление реализации товаров (опт или розница) не определено при закупке, то восстановление сумм НДС по таким товарам ведется на стадии реализации товара (табл.).

Показатели за I квартал

Доля розничных продаж в общем объеме реализации за I квартал - 4,3%

В учете за I квартал произведены бухгалтерские записи:

Д-т сч. 41 "Товары"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

157 тыс. руб. (172,7 - 15,7)

оприходованы приобретенные продукты питания;

Д-т сч. 19-3-1 "Входной" НДС по товарам, приобретаемым для оптовой торговли"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

15,7 тыс. руб.

отражен НДС по приобретенным продуктам питания;

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-3-1 "Входной" НДС по товарам, приобретаемым для оптовой торговли" 15,7 тыс. руб.

принят к вычету НДС по продуктам питания;

Д-т сч. 41 "Товары"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

168 тыс. руб. (198,24 - 30,24)

оприходованы хозяйственные товары;

Д-т сч. 19-3-4 "Входной" НДС по товарам, способ реализации которых не определен"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"

30,24 тыс. руб.

отражен НДС по приобретенным хозяйственным товарам;

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-3-4 "Входной" НДС по товарам, способ реализации которых не определен"

30,24 тыс. руб.

принят к вычету НДС по хозяйственным товарам;

Д-т сч. 44 "Расходы на продажу", 10 "Материалы"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

112,88 тыс. руб. (133,2 - 20,32)

отражены общехозяйственные расходы;

Д-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

20,32 тыс. руб.

отражен НДС по общехозяйственным расходам;

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

20,32 тыс. руб.

принят к вычету НДС по общехозяйственным расходам.

К вычету принята вся сумма НДС по общехозяйственным расходам, так как доля не облагаемой НДС выручки не превысила 5%.

Во II квартале были реализованы в розницу все хозяйственные товары, приобретенные в I квартале.

В учете за II квартал произведены следующие записи:

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-3-4 "Входной" НДС по товарам, способ реализации которых не определен"

30,24 тыс. руб.

сторно - восстановлен НДС по хозяйственным товарам, реализованным в розницу;

Д-т сч. 19-3-2 "Входной" НДС по товарам, приобретаемым для розничной торговли"

К-т сч. 19-3-4 "Входной" НДС по товарам, способ реализации которых не определен"

30,24 тыс. руб.

отражено движение по субсчетам к счету 19 в результате реализации хозяйственных товаров в розницу;

Д-т сч. 91-2 "Прочие расходы"

К-т сч. 19-3-2 "Входной" НДС по товарам, приобретаемым для розничной торговли"

30,24 тыс. руб.

восстановленный НДС включен в прочие расходы.

В книге продаж за II квартал отражены счета-фактуры, ранее внесенные в книгу покупок за I квартал, в сумме восстановления.

В декларации по НДС за II квартал отражена следующая информация. В стр. 090 разд. 3 - Суммы налога, подлежащие восстановлению, всего - 30,24 тыс. руб. В последующих строках (расшифровках строки 090) данный вид восстановленного налога не указывается. Сумма налога, восстановленная во II квартале, не включена в стоимость товаров, а учтена в составе прочих расходов.

В декларации по налогу на прибыль за полугодие указана следующая информация. В стр. 040 Приложения N 2 к листу 02 отражены косвенные расходы, всего - 30,24 тыс. руб. в том числе: суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах, за исключением налогов, перечисленных в ст. 270 НК РФ, по стр. 041 - 30,24 тыс. руб.

Пример 3.Сохраним условия примера 2 со следующими поправками: организация специализируется на розничных продажах и в соответствии с положениями учетной политики включает всю сумму "входного" НДС в косвенные расходы. Доля розничных продаж в общем объеме реализации за I квартал составила 92%.

В учете произведены бухгалтерские записи:

Д-т сч. 44 "Расходы на продажу"

К-т сч. 19-3-4 "Входной" НДС по товарам, способ реализации которых не определен"

30,24 тыс. руб.

НДС по хозяйственным товарам отражен в составе косвенных расходов;

Д-т сч. 44 "Расходы на продажу", 10 "Материалы"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

112,88 тыс. руб. (133,2 - 20,32)

отражены общехозяйственные расходы;

Д-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

20,32 тыс. руб.

отражен НДС по общехозяйственным расходам;

Д-т сч. 44 "Расходы на продажу"

К-т сч. 19-3-4 "Входной" НДС по товарам, способ реализации которых не определен"

18,69 тыс. руб. (20,32 x 92%)

отражен НДС по общехозяйственным расходам в составе косвенных расходов на продажу;

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

1,63 тыс. руб. (20,32 x 8%)

принят к вычету НДС по общехозяйственным расходам в доле, относящейся к облагаемым НДС операциям (опт).

Во II квартале реализованы оптом все хозяйственные товары, приобретенные в I квартале. В учете за II квартал отражены следующие бухгалтерские записи:

Д-т сч. 44 "Расходы на продажу"

К-т сч. 19-3-4 "Входной" НДС по товарам, способ реализации которых не определен"

30,24 тыс. руб.

сторно - уточнена сумма НДС, которая должна быть отнесена в состав косвенных расходов;

Д-т сч. 19-3-1 "Входной" НДС по товарам, приобретаемым для оптовой торговли"

К-т сч. 19-3-4 "Входной" НДС по товарам, способ реализации которых не определен"

30,24 тыс. руб.

отражено движение по субсчетам к счету 19 в связи с оптовой реализацией хозяйственных товаров;

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-3-1 "Входной" НДС по товарам, приобретаемым для оптовой торговли"

30,24 тыс. руб.

принят к вычету НДС по реализованным оптом хозяйственным товарам.

Пример 4.Сохраним условия примера 2 со следующими поправками: в соответствии с положениями учетной политики "входной" НДС по общехозяйственным расходам распределяется ежемесячно исходя из пропорции предыдущего налогового периода, по итогам квартала осуществляется расчет показателя для распределения НДС за текущий налоговый период, после чего производятся необходимые корректировки НДС, распределенного ранее. Доля розничной выручки в общем объеме реализации за IV квартал предыдущего года - 5,3%.

Бухгалтерские записи по учету приобретенных продуктов питания и хозяйственных товаров будут такими же, как и в примере 2, изменится методика учета распределяемого НДС по общехозяйственным расходам:

Д-т сч. 44 "Расходы на продажу", 10 "Материалы"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

40 тыс. руб. (47,2 - 7,2)

отражены общехозяйственные расходы за январь;

Д-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

7,2 тыс. руб.

отражен НДС по общехозяйственным расходам за январь;

Д-т сч. 44 "Расходы на продажу"

К-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

0,38 тыс. руб. (7,2 x 5,3%)

отражен НДС за январь по общехозяйственным расходам в составе расходов на продажу (в соответствии с долей IV квартала предыдущего года);

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

6,82 тыс. руб. (7,2 - 0,38)

принят к вычету НДС по общехозяйственным расходам в доле, относящейся к облагаемым НДС операциям, за январь;

Д-т сч. 44 "Расходы на продажу", 10 "Материалы"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

34,32 тыс. руб. (40,50 - 6,18)

отражены общехозяйственные расходы за февраль;

Д-т сч. 19-3-3 "Входной НДС" к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

6,18 тыс. руб.

отражен НДС по общехозяйственным расходам за февраль;

Д-т сч. 44 "Расходы на продажу"

К-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

0,33 тыс. руб. (6,18 x 5,3%)

отражен НДС за февраль по общехозяйственным расходам в составе расходов на продажу (в соответствии с долей IV квартала предыдущего года);

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

5,85 тыс. руб. (6,18 - 0,33)

принят к вычету НДС по общехозяйственным расходам в доле, относящейся к облагаемым НДС операциям, за февраль;

Д-т сч. 44 "Расходы на продажу", 10 "Материалы"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

38,56 тыс. руб. (45,5 - 6,94)

отражены общехозяйственные расходы за март;

Д-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

6,94 тыс. руб.

отражен НДС по общехозяйственным расходам за март;

Д-т сч. 44 "Расходы на продажу"

К-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

0,37 тыс. руб. (6,94 x 5,3%)

отражен НДС за март по общехозяйственным расходам в составе расходов на продажу (в соответствии с долей IV квартала предыдущего года);

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

6,57 тыс. руб. (6,94 - 0,37)

принят к вычету НДС по общехозяйственным расходам в доле, относящейся к облагаемым НДС операциям, за март.

В соответствии с фактической долей необлагаемой выручки за I квартал (4,3%) вся сумма НДС по общехозяйственным расходам должна быть принята к вычету:

Д-т сч. 44 "Расходы на продажу"

К-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

1,08 тыс. руб. (0,38 + 0,33 + 0,37)

сторно - корректировка НДС по окончании налогового периода;

Д-т сч. 68 "Расчеты по налогам и сборам"

К-т сч. 19-3-3 "Входной" НДС к распределению по общехозяйственным расходам, осуществляемым в рамках деятельности, как облагаемой, так и не облагаемой НДС"

1,08 тыс. руб.

сумма корректировки принята к вычету.