Рейтинг: 4.2/5.0 (1945 проголосовавших)

Рейтинг: 4.2/5.0 (1945 проголосовавших)Категория: Бланки/Образцы

Главная Документы 14. Порядок заполнения декларации об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи (декларация N 12)

Приказ Росалкогольрегулирования от 23.08.2012 N 231 (ред. от 23.06.2015) "О Порядке заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании.

14. Порядок заполнения декларации об объеме розничной

продажи пива и пивных напитков, сидра,

пуаре и медовухи (декларация N 12)

(в ред. Приказа Росалкогольрегулирования от 06.05.2014 N 129)

(см. текст в предыдущей редакции )

14.1. Декларация N 12 об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи заполняется организациями и индивидуальными предпринимателями, осуществляющими розничную продажу пива и пивных напитков, сидра, пуаре и медовухи.

(в ред. Приказа Росалкогольрегулирования от 06.05.2014 N 129)

(см. текст в предыдущей редакции )

Далее для указанных в данном пункте пива и пивных напитков, сидра, пуаре и медовухи используется в пункте 14 настоящего Порядка общее понятие - продукция.

(в ред. Приказа Росалкогольрегулирования от 06.05.2014 N 129)

(см. текст в предыдущей редакции )

14.2. В разделе I декларации N 12 указывается:

в графе А "N п/п" - порядковый номер заполняемой строки (от 1 и далее);

в графе 1 "вид продукции" - вид продукции в соответствии с Классификатором ;

в графе 2 "код вида продукции" - код вида продукции в соответствии с Классификатором ;

графы 3, 4 и 5 заполняются в соответствии с пунктом 1.5 настоящего Порядка;

в графе 6 "остаток на начало отчетного периода" - остаток продукции на начало отчетного периода;

в графе 7 "от организаций производителей" - объем продукции, закупленный у организаций - производителей пива в Российской Федерации, в соответствии с сопроводительными документами;

в графе 8 "от организаций оптовой торговли" - объем продукции, закупленный у организаций оптовой торговли, в соответствии с сопроводительными документами;

в графе 9 "по импорту" - объем продукции, закупленный по импорту, в соответствии с сопроводительными документами;

в графе 10 "итого" - общий объем закупленной продукции. Показатели графы 10 равны сумме показателей граф 7 - 9;

в графе 11 "возврат от покупателя" - объем продукции, возвращенный организации покупателями;

в графе 12 "прочее поступление" - прочий объем поступившей продукции, не указанный в графах 7 - 11, в том числе объем излишков продукции, выявленный при проведении инвентаризации;

в графе 13 "всего" - общий объем поставленной продукции. Показатели графы 13 равны сумме показателей граф 10 - 12;

в графе 14 "объем розничной продажи" - объем розничной продажи продукции;

в графе 15 "прочий расход" - объем прочего расхода продукции, в том числе:

а) объем потерь продукции в пределах норм естественной убыли, бой пива, потери при транспортировке и другие расходы. При указании в декларации сверхнормативных потерь представляется объяснение с указанием причин, вызвавших сверхнормативные потери, заверенные подписями руководителя и главного бухгалтера, а также печатью организации (подписью индивидуального предпринимателя);

б) объем недостачи продукции, выявленный при проведении инвентаризации;

в) объем расхода продукции на лабораторные нужды для прохождения добровольной проверки качества;

г) объем арестованной продукции, изъятой из оборота, конфискованной по решению суда;

в графе 16 "возврат поставщику" - объем продукции, возвращенный поставщику;

в графе 17 "всего" - общий объем расхода продукции. Показатели графы 17 равны сумме показателей граф 14 - 16;

в графе 18 "остаток на конец отчетного периода" - остаток продукции на конец отчетного периода.

14.3. В разделе "Сведения по организации/индивидуальному предпринимателю" раздела I декларации N 12 подводится итог объема оборота по кодам видов продукции в разрезе производителей, импортеров продукции, а также подводится общий итог оборота по кодам видов продукции;

(в ред. Приказа Росалкогольрегулирования от 06.05.2014 N 129)

(см. текст в предыдущей редакции )

14.4. При наличии у организации обособленных подразделений или объектов торговли у индивидуального предпринимателя графы раздела I декларации N 12 "Сведения по обособленному подразделению (с указанием ИНН, КПП, адреса)/по объекту торговли индивидуального предпринимателя (с указанием адреса")" заполняются в соответствии с вышеуказанным порядком их заполнения.

14.5. В разделе II декларации N 12 указывается:

в графе А "N п/п" - порядковый номер заполняемой строки (от 1 и далее);

в графе 1 "вид продукции" - вид продукции в соответствии с Классификатором ;

в графе 2 "код вида продукции" - код вида продукции в соответствии с Классификатором ;

графы 3, 4 и 5 заполняются в соответствии с пунктом 1.5 настоящего Порядка;

в графе 6 "наименование организации" - сокращенное наименование организации - поставщика продукции;

в графах 7 "ИНН" и 8 "КПП" для организаций Российской Федерации - идентификационный номер налогоплательщика, для организаций - код причины постановки на учет. При этом, если поставщиком продукции выступает обособленное подразделение организации, проставляется код причины постановки на учет, присвоенный по месту нахождения обособленного подразделения;

для организаций других государств - членов Таможенного союза, которые являются поставщиками продукции:

для организаций налогоплательщиков Республики Беларусь - учетный номер плательщика;

для организаций - налогоплательщиков Республики Казахстан - регистрационный номер налогоплательщика, либо бизнес-идентификационный номер, либо индивидуальный идентификационный номер;

в графе 9 "дата закупки (дата отгрузки поставщиком)" - дата закупки продукции организацией-получателем, которая соответствует дате отгрузки продукции, указанной поставщиком в товарно-транспортной накладной или таможенной декларации;

в графе 10 "номер товарно-транспортной накладной" - номер товарно-транспортной накладной;

в графе 11 "номер таможенной декларации" - номер таможенной декларации (заполняется в случае осуществления закупки продукции по импорту);

в графе 12 "объем закупленной продукции" - объем продукции, закупленный в соответствии с сопроводительными документами (товарно-транспортной накладной или таможенной декларацией).

14.6. В разделе "Сведения по организации/индивидуальному предпринимателю" раздела II декларации N 12 подводится итог объема закупки продукции по поставщикам продукции по кодам видов пива в разрезе производителей и импортеров пива, а также подводится общий итог объема закупки по кодам видов пива в разрезе производителей и импортеров продукции.

(в ред. Приказа Росалкогольрегулирования от 06.05.2014 N 129)

(см. текст в предыдущей редакции )

14.7. При наличии у организации обособленных подразделений или объектов торговли у индивидуального предпринимателя графы раздела II декларации N 12 "Сведения по обособленному подразделению (с указанием ИНН, КПП, адреса)/по объекту торговли индивидуального предпринимателя (с указанием адреса)" заполняются в соответствии с вышеуказанным порядком их заполнения.

14.8. Сведения о возвратах продукции от покупателей указываются в разделе II декларации N 12 в соответствии с вышеуказанным порядком их заполнения.

Образец заполнения декларации по пиву

Как заполнить декларацию по пиву и пивной продукции? Данный вопрос волнует тысячи людей, которые являются индивидуальными предпринимателями или юридическими лицами, осуществляющими продажу в розницу, производство и (или) оборот пива и пивной продукции на территории Российской Федерации. Так, согласно с законодательством лица будь-то физические или юридические, которые осуществляют розничную торговлю, производство или оборот пива и пивных напитков, должны ежеквартально подавать в первой декаде месяца следующего за отчетным периодом, декларацию по пиву и пивной продукции. Данная норма Закона действует с 1 января 2012 года. Лица, не сдавшие данную декларацию, штрафуются на сумму до 80 тысяч рублей или могут быть лишены лицензии на алкоголь. Декларация такого содержания должна подаваться в Росалкогольрегулирование в электронном виде с использованием электронной цифровой печати, которая подтверждает, что данную декларацию сдаете именно Вы. Росалкогольрегулирование рекомендует для формирования алкогольной декларации пользоваться бесплатной программой «Декларант Алко». Но большинство физических и юридических лиц отказываются от использования данной программы в связи с ее громоздкостью и ложностью, отдавая предпочтение программе «Декларация-Алко».

Данная программа имеет массу преимуществ, среди которых, пожалуй, самое главное место занимает то, что легко найти образец заполнения декларации по пиву и пивной продукции с помощью «Декларация-Алко». Пользуясь данной программой, у Вас не возникнет никаких сложностей, поскольку программа имеет понятный формат и простую структуру. Стандартные системные требования позволяют с легкостью установить программу. Формируя итоговую декларацию, все данные проверяются на каждом этапе, что позволяет избежать ошибок и неточностей. К тому же подготовка декларации может быть полностью автоматизирована. Используя данную программу, у Вас есть возможность просматривать, проверять и корректировать загружаемые данные. Также выходной файл после осуществления каждой операции проверяется по заданному формату.

Стоит отметить также, что программа «Декларация-Алко» для формирования алкогольных деклараций полностью отвечает требованиям, предъявленным законодательством Российской Федерации. Формат данной программы совместим с системным обеспечением тех органов, которые уполномочены осуществлять контроль алкогольной продукции. Данная программа внедрена и прекрасно функционирует во множестве регионов РФ.

Существенным преимуществом программы «Декларация-Алко» является информационное сопровождение. Так, информационное сопровождение включает в себя обучение пользователей, консультации по работе с программой, своевременное обновление версии программы и справочников алкогольной продукции. К тому же при внесении каких-либо изменений в законодательство РФ, касающиеся алкогольных деклараций, в программу вносятся своевременно изменения.

Физические и юридические лица, которые только начали свою деятельность, связанную с розничной торговлей, производством и (или) оборотом пива и пивной продукции, при первичном формировании декларации могут обратиться в компании, специализирующиеся на заполнение деклараций по пиву и пивной продукции с помощью программы «Декларация-Алко». И в дальнейшем использовать данную услугу как пример заполнения декларации по пиву и пивной продукции. Для правильной и грамотной работы в программе «Декларация-Алко» достаточно одного наглядного примера, что обусловлено легкостью и доступностью программы.

Вы или сотрудники бухгалтерии справятся с заполнением декларации по пиву и пивной продукции достаточно быстро. Так, на заполнение данной декларации для небольшого магазина, в котором численность поставщиков не превышает 10 единиц, достаточно 4-6 часов рабочего времени. Сравните, раньше этот процесс занимал до двух недель. Таким образом, преимущество использования программы «Декларация-Алко» для формирования алкогольных деклараций более чем очевидно.

Порядок декларирования пива в 2013 Отчетность по пиву. Описание порядка декларирования пиваМы разработали специально 4 видео урока, которые позволят Вам быстро разобраться в процессе декларирование пива. Каждому уроку посвящен специализированный раздел сайта. О порядке декларирования крепкой алкогольной продукции подробно рассказано в соответствующем разделе.

Видео урок №1 - Вводный урок, старт отчетности по пиву. Проверяем соответствие характеристик нашей операционной системы предъявляемым требованиям стандартного программного обеспечения для сдачи алкогологольной декларации. Делаем заявка на сертификат для Росалкогольрегулирование.

Видео Урок №2 - Установка стандартного пакета программного обеспечения декларирование пива в ФСРАР. чтобы была возможность подготовить отчетность по пиву (КриптоПро, КриптоАРМ, ДекларантАлко) и необходимых сертификатов.

Видео Урок №3 - Подробно описывает работу с программой ДекларанАлко, а так же коротко рассказывает про частые ошибки.

Видео Урок №4 - Изучаем процесс сдачи декларации на электронном портале ФСРАР с использование сертификата Росалкогольрегулирования.

Субъекты предпринимательства подающие декларация на пивоПо форме №12 (Декларация об объемах розничной продажи пива и пивных напитков) подают сведения:

Большинство компаний и ИП, представляющих отчетность по пиву выбирают следующие виды экономической деятельности:

Как уже упоминали ранее алкогольная декларация в Росалкогольрегулирование предоставляется ежеквартально, но со своей особенностью:

Годовая алкогольная декларация, как к примеру в бухгалтерской отчетности отсутствует.

Как заполнять алкогольные декларации по новым правилам По каким формам отчитыватьсяДля начала напомним, какие формы деклараций подают те или иные декларанты:

ИП должны отчитываться только по форме № 12.

Розничные продавцы могут подавать декларации только в электронном виде (подробнее см. «Как сдать розничную «алкогольную» декларацию »). Для этого им необходимо приборести сертификат ключа электронной цифровой подписи и средства криптозащиты (здесь можно выбрать ближайший к декларанту сервисный центр по продаже ЭЦП и СКЗИ ).

Сроки представления отчетностиДекларации подаются ежеквартально, в срок до 10 апреля, 10 июля, 10 октября, 20 января.

Обратите внимание: те, кто отчитывается по алкоголю впервые, должны сдать декларации за I и II кварталы текущего года до 20 сентября. Это касается:

При обнаружении ошибок, фактов неотражения или неполного отражения сведений декларацию следует корректировать с обоснованием причин, вызвавших недостоверность первичного отчета.

Корректирующие формы подаются до окончания отчетного года. А вот в какой срок следует исправлять ошибки, допущенные в отчетности за IV квартал, в законодательных актах ничего не сказано. Видимо, придется ждать дополнительных разъяснений РАР.

Уточнять сведения за проверяемый период во время прохождения проверки уполномоченными органами нельзя.

ШтрафыЗа уклонение, несвоевременную подачу отчетности и (или) включение в декларацию заведомо искаженных сведений статьей 15.13 КоАП предусмотрена административная ответственность: штраф для должностных лиц в размере от 3 000 до 4 000 рублей для юридических лиц - от 30 000 до 40 000 рублей.

Для производителей статьей 14.19 КоАП отдельно установлена еще и ответственность за нарушение порядка учета продукции при производстве или обороте: штраф для должностных лиц в размере от 3000 до 4000 рублей для юридических лиц - от 70 000 до 80 000 рублей.

Заполняем декларациюДекларации формируются за отчетный квартал (без нарастающего итога с начала года).

Отметим, что комментируемый порядок заполнения деклараций написан довольно понятно, и не должен вызвать никаких затруднений у опытного бухгалтера. Однако на некоторые особенности заполнения мы все же хотели бы обратить ваше внимание. Судя по вопросам об алкогольной отчетности на нашем форуме. именно эти особенности вызывают затруднения у декларантов.

Место осуществления деятельностиНа титульном листе декларации №12 в поле «Место осуществления деятельности организации» отражается указанный в лицензии адрес осуществления организацией лицензируемого вида деятельности в поле «Место осуществления деятельности ИП» - адрес торгового объекта.

В разделе «Сведения о лицензиях» (для деклараций № 1-11) указываются серия, номер лицензии, даты начала и окончания ее действия, виды деятельности, указанные в лицензии. Следует перечислить все лицензии, имевшиеся у организации в течение отчетного периода.

Организации, работающие на основании нескольких лицензий, формируют единую декларацию по всем кодам видов продукции (независимо от количества лицензий на каждый вид деятельности). Обновленный классификатор кодов продукции с расшифровкой имеется на сайте РАР (http://fsrar.ru/Declaring/klassifikator-vidov-produkcii ).

В строке «Сведения по организации / ИП» указывается сокращенное наименование организации в соответствии с учредительными документами, ИНН и КПП согласно Свидетельству о постановке на учет в ИФНС. ИП указывает фамилию, имя и отчество, а также ИНН (КПП у предпринимателя нет). При наличии у организации обособленных подразделений, а у ИП - объектов торговли, имеющих разные адреса, в таблице указываются сводные данные (суммарно с учетом всех обособленных подразделений и всех торговых объектов).

В раздел «Сведения по обособленному подразделению (с указанием ИНН, КПП и адреса)» вносится информация по каждому подразделению организации в соответствии с местами осуществления их деятельности, указанными в лицензии. ИП указывает сведения по каждому торговому объекту.

Округление показателейСведения вносятся во все графы декларации в соответствии с порядком их заполнения. Показатели необходимо указывать в декалитрах или тоннах с округлением до третьего знака после запятой. 1 декалитр (дал) равен 10 литрам.

Сведения о производителе или импортереВ графах под заголовком «Сведения о производителе/импортере» указывается следующее.

1) Сокращенное наименование организации или ее обособленного подразделения (если производство / импорт осуществляется подразделением) и адрес, содержащий краткое наименование страны по классификатору, утвержденному решением Комиссии Таможенного союза (далее - ТС) от 20.09.10 № 378. административно-территориальную единицу, населенный пункт, улицу, номер дома и офиса.

2) Если производителем/импортером является ИП, то следует указать его фамилию, имя, отчество и место жительства (краткое наименование страны в соответствии с классификатором стран мира, административно-территориальную единицу, населенный пункт, улицу, номер дома и квартиры).

3) Для организаций РФ указывают ИНН и КПП. При этом, если поставщиком выступает обособленное подразделение, то проставляется КПП по месту его нахождения. Для предпринимателей вписывают только ИНН.

4) Для организаций и предпринимателей других государств - членов ТС, которые являются производителями продукции, а также осуществляют ввоз на таможенную территорию продукции в статусе товара ТС, указываются:

5) Сведения о производителе/импортере следует брать из раздела «А» справки к ТТН и (или) сертификата соответствия.

В декабре 2012 года компания СКБ Контур выпустила сервис «Алкодекларация.Контур », который позволяет избежать многих проблем при подготовке и отправке отчетности в РАР. Подробности - в статье «Создан сервис, позволяющий бесплатно готовить, проверять и отправлять алкогольную отчетность ».

Источник: БухОнлайн.ру. Автор: Александра Кривошеева, эксперт Бухгалтерии Онлайн

Алкогольная декларация 2015: заполнение online Что это такое и как это работаетАлкогольная декларация - это .xml файл. Именно его вы будете подавать в Росалкогольрегулирование.

Здесь можно составить алкогольную декларацию следующих форм:

Это стоит 187 рублей за всю декларацию, независимо от количества поставщиков. Почему так дешево читаем здесь .

В среднем на заполнение декларации уходит примерно 13 мин .

Оплатить можно через QIWI-кошелек и через WebMoney

На нашем сервисе вы можете также отредактировать вашу декларацию. Если вы заполняли ее у нас, для вас это будет бесплатно. Если нет, то это стоит 187 рублей .

Сервис представляет собой набор шагов, на которых вы поэтапно заполняете декларацию. На последнем шаге вы получаете ссылку для загрузки готового документа. Мы постарались снабдить описанием все сомнительные места, но если вам что-то осталось непонятным, напишите нам.

В процессе заполнения вы всегда можете вернуться на предыдущий экран и что-нибудь там исправить.

Мы не требуем регистрации. Но если вы вдруг прерветесь, нам нужно как-то узнать, какой из тысяч документов ваш. Поэтому на первом шаге вам будет дана ссылка на вашу декларацию. Обязательно сохраните ее. По этой ссылке вы в любой момент сможете вернуться к заполнению вашего документа.

Сколько это стоитПопробовать заполнить декларацию вы можете бесплатно. И если у вас не получится, денег мы с вас не возьмем. Вы даже можете написать нам гневное письмо. и рассказать, что именно у вас не получается. Мы обязательно его получим и пообещаем исправиться.

Если все получится, и вы захотите в конце скачать вашу декларацию, мы попросим с вас денег. Заплатить нам можно через QIWI-кошелек и через WebMoney. Стоимость в обоих системах одинаковая - 187 рублей. Если вас нет в этих системах, завести там счет займет не более 5 мин. На наш взгляд, QIWI проще, чем WebMoney.

Текущий статус сервисаСервис прошел тестирование и полностью функционирует. Основной браузер у нас Mozilla FireFox. В других браузерах мы тоже проверяли, но могли что-нибудь пропустить. Пожалуйста, напишите нам. если что-то работает не так, как вы ожидаете.

Титульный лист состоит из двух страниц.

Первая страница титульного листа заполняется в следующем порядке.

В поле "ИНН" указывается идентификационный номер налогоплательщика (ИНН) организации или индивидуального предпринимателя. При заполнении ИНН, состоящего из десяти знаков, в зоне из 12 ячеек, отведенной для записи показателя "ИНН", в первых двух ячейках следует проставить нули. В поле "КПП" указывается код причины постановки на учет (КПП) организации. Индивидуальным предпринимателем поле "КПП" не заполняется.

При заполнении поля "Вид документа" соответствующая ячейка отмечается знаком "V".

При заполнении данных об отчетном периоде в поле "Отчетный период указывается при сдаче отчета" соответствующая ячейка отмечается знаком "V", в поле "Отчетный год" указывается год квартала, за который представляется декларация.

В поле "Представляется в" указывается полное наименование государственного органа исполнительной власти субъекта Российской Федерации, в который представляется декларация.

Соответствующая ячейка "По месту нахождения организации" или "Индивидуального предпринимателя" отмечается знаком "V".

Указывается полное наименование организации в соответствии с учредительными документами либо фамилия, имя и отчество индивидуального предпринимателя в соответствии с документом, удостоверяющим личность.

При заполнении декларации организацией указывается:

в поле "Адрес (место нахождения) организации" - место нахождения организации, соответствующий ему почтовый индекс и код субъекта Российской Федерации;

в поле "Место осуществления деятельности организации" - указанное в лицензии место осуществления организацией лицензируемого вида деятельности.

При заполнении декларации индивидуальным предпринимателем указывается:

в поле "Адрес места жительства индивидуального предпринимателя" - адрес места жительства индивидуального предпринимателя в Российской Федерации в соответствии с документом, подтверждающим регистрацию по месту жительства, а также почтовый индекс и код субъекта Российской Федерации;

в поле "Место осуществления деятельности индивидуального предпринимателя" - адрес торгового объекта.

В поле "Телефон (факс)" указывается номер телефона, факса организации (индивидуального предпринимателя);

В поле "Адрес электронной почты организации (индивидуального предпринимателя)" указывается адрес электронной почты организации или адрес электронной почты индивидуального предпринимателя.

Поля "Декларация составлена на" и "с приложением подтверждающих документов или их копий" не заполняются.

В разделе "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаем" указывается:

- при заполнении декларации организацией:

в поле "Руководитель" - фамилия, имя, отчество (полностью) руководителя;

в поле "Главный бухгалтер" - фамилия, имя, отчество (полностью) главного бухгалтера организации;

в полях "Дата" руководителя и "Дата" главного бухгалтера - дата подписания декларации усиленной квалифицированной электронной подписью.

Остальные поля раздела не заполняются.

- при заполнении декларации индивидуальным предпринимателем:

в поле "Индивидуальный предприниматель" - фамилия, имя, отчество (полностью) индивидуального предпринимателя.

Остальные поля раздела не заполняются.

Раздел "Заполняется работником органа исполнительной власти субъекта Российской Федерации" не заполняется.

Вторая страница титульного листа

заполняется в следующем порядке.

Поля "ИНН" и "КПП" заполняются по тем же правилам, что и на первой странице титульного листа.

В разделе "Адреса мест осуществления деятельности" указываются адреса осуществления организацией/индивидуальным предпринимателем деятельности по розничной продаже пива и пивных напитков, сидра, пуаре и медовухи.

Для организации по каждому территориально обособленному месту розничной продажи указывается:

в поле "КПП" - КПП по месту розничной продажи (при продаже по месту нахождения организации указывается КПП организации);

в поле "Почтовый индекс" - почтовый индекс территории, на которой находится место розничной продажи;

в поле "Код региона" - код субъекта Российской Федерации, на территории которого находится место розничной торговли;

в полях "Район", "Город/Населенный пункт", "Улица", "Дом, корпус" - адрес места розничной продажи.

Для индивидуального предпринимателя по каждому торговому объекту указывается:

в поле "Почтовый индекс" - почтовый индекс территории, на которой находится торговый объект;

в поле "Код региона" - код субъекта Российской Федерации, на территории которого находится торговый объект;

в полях "Район", "Город/Населенный пункт", "Улица", "Дом, корпус" - адрес торгового объекта.

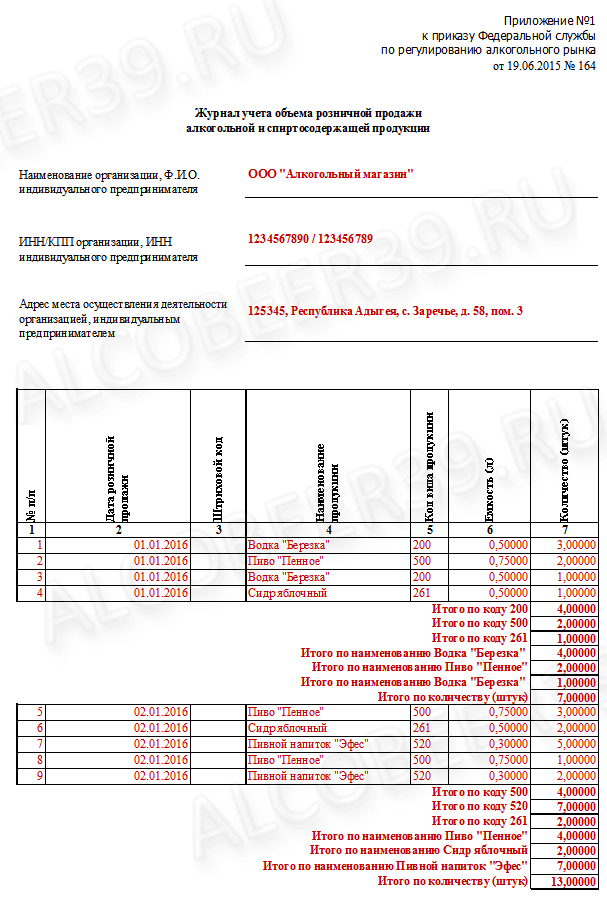

В разделе I (рис. 3) указывается:

в графе А "N п/п" - порядковый номер заполняемой строки;

в графе 1 "Вид продукции" - вид продукции в соответствии с Приложением № 1 к Порядку;

в графе 2 "Код вида продукции" - код вида продукции в соответствии с Приложением № 1 к Порядку;

в графах 3 "Наименование производителя/импортера", 4 "ИНН", 5 "КПП" указывается:

для российских организаций - сокращенное наименование организации, индивидуальный номер налогоплательщика и код причины постановки на учет;

для обособленных подразделений российских организаций - сокращенное наименование организации, индивидуальный номер налогоплательщика, код причины постановки на учет, присвоенный по месту нахождения обособленного подразделения;

для индивидуального предпринимателя-налогоплательщика Российской Федерации - фамилия, имя, отчество физического лица и индивидуальный номер налогоплательщика. Графа 5 не заполняется;

для организаций (индивидуальных предпринимателей) стран государств - членов Таможенного союза (ЕАЭС) - наименование организации (фамилия, имя, отчество физического лица) и регистрационный (идентификационный, учетный) номер налогоплательщика. Графа 5 не заполняется;

в графе 6 "Остаток на начало отчетного периода" - остаток продукции на начало отчетного периода;

в графе 7 "от организаций производителей" - объем продукции, закупленный у организаций - производителей продукции, в соответствии с сопроводительными документами;

в графе 8 "от организаций оптовой торговли" - объем продукции, закупленный у организаций оптовой торговли, в соответствии с сопроводительными документами;

в графе 9 "по импорту" - объем продукции, закупленный по импорту, в соответствии с сопроводительными документами;

в графе 10 "итого" - общий объем закупленной продукции. Показатели графы 10 равны сумме показателей граф 7 - 9;

в графе 11 "возврат от покупателя" - объем продукции, возвращенный покупателями;

в графе 12 "прочие поступления" - прочий объем поступившей продукции, не указанный в графах 7 - 11, в том числе объем излишков продукции, выявленный при проведении инвентаризации;

в графе 13 "всего" - общий объем поставленной продукции. Показатели графы 13 равны сумме показателей граф 10 - 12;

в графе 14 "объем розничной продажи" - объем розничной продажи продукции;

в графе 15 "прочий расход" - объем прочего расхода продукции, не указанный в графе 14, в том числе:

а) объем потерь продукции в пределах норм естественной убыли, потери продукции при транспортировании, бой продукции и другие потери;

б) объем недостачи продукции, выявленный при проведении инвентаризации;

в) объем продукции, израсходованный на лабораторные нужды для прохождения добровольной проверки качества;

г) объем арестованной продукции, изъятой из оборота, конфискованной продукции по решению суда;

в графе 16 "возврат поставщику" - объем продукции, возвращенный поставщику;

в графе 17 "всего" - общий объем расхода продукции. Показатели графы 17 равны сумме показателей граф 14 - 17;

в графе 18 "Остаток на конец отчетного периода - всего" - остаток продукции на конец отчетного периода.

Раздел заполняется в целом по организации/индивидуальному предпринимателю и по каждому месту осуществления деятельности/месту нахождения объектов торговли индивидуального предпринимателя по розничной продаже пива и пивных напитков, сидра, пуаре и медовухи.

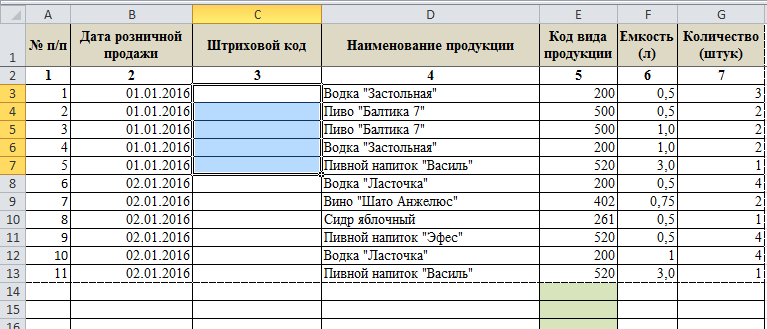

В разделе II (рис. 4) указывается:

в графе А "N п/п" - порядковый номер заполняемой строки (от 1 и далее);

в графе 1 "Вид продукции" - вид продукции в соответствии с Приложением № 1 к Порядку;

в графе 2 "Код вида продукции" - код вида продукции в соответствии с Приложением № 1 к Порядку;

в графах 3 "Наименование производителя/импортера", 4 "ИНН", 5 "КПП" указывается:

для российских организаций - сокращенное наименование организации, индивидуальный номер налогоплательщика и код причины постановки на учет;

для обособленных подразделений российских организаций указывается - сокращенное наименование организации, индивидуальный номер налогоплательщика, код причины постановки на учет, присвоенный по месту нахождения обособленного подразделения;

для индивидуального предпринимателя-налогоплательщика Российской Федерации - фамилия, имя, отчество физического лица и индивидуальный номер налогоплательщика. Графа 5 не заполняется;

для организаций (индивидуальных предпринимателей) стран государств - членов Таможенного союза (ЕАЭС) - наименование организации (фамилия, имя, отчество физического лица) и регистрационный (идентификационный, учетный) номер налогоплательщика. Графа 5 не заполняется;

в графах 6 "Наименование организации", 7 "ИНН", 8 "КПП" сведений о поставщике указывается:

для российских организаций - сокращенное наименование организации, индивидуальный номер налогоплательщика и код причины постановки на учет;

для организаций стран государств - членов Таможенного союза (ЕАЭС) - наименование организации и регистрационный (идентификационный, учетный) номер налогоплательщика. Графа 8 не заполняется;

в графе 9 "дата закупки (дата отгрузки поставщиком)" - дата закупки продукции организацией-получателем, которая соответствует дате отгрузки (поставке) продукции, указанной поставщиком в сопроводительных документах;

в графе 10 "номер товарно-транспортной накладной" - номер товарно-транспортной накладной;

в графе 11 "номер таможенной декларации" - номер таможенной декларации;

в графе 12 "объем закупленной продукции" - объем продукции, закупленный в соответствии с сопроводительными документами (товарно-транспортной накладной или таможенной декларацией).

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыДекларация по пиву Ф12 об объеме розничной продажи пива и пивных напитков

Декларация об объеме розничной продажи пива и пивных напитков заполняется организациями и индивидуальными предпринимателями, осуществляющими розничную продажу пива и пивных напитков (далее – пива).

Декларация представляется в орган исполнительной власти субъекта Российской Федерации по месту регистрации организации, отчетный период – квартал.

Копии деклараций организации и индивидуальные предприниматели направляют в Федеральную службу по регулированию алкогольного рынка в электронной форме в течение суток после представления деклараций в органы исполнительной власти субъектов Российской Федерации.

Все показатели, отражающие количество пива, указываются в декалитрах, с точностью до пятого знака после запятой. Объем розничной продажи пива и пивных напитков указывается за отчетный период без нарастающего итога.

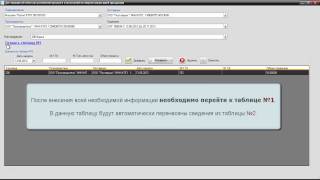

Порядок заполнения декларации следующий:

1. Заполнить сведения в Личном кабинете на закладке Реквизиты . по этим данным заполняется Титульный лист .

2. Далее заполняем закладки: Подразделения. Контрагенты. Таблицу 2. Таблицу 1

3. Переходим на закладку Формирование. где формируем файл декларации

4. Увидеть и протестировать его можно на закладке Готовые отчеты .

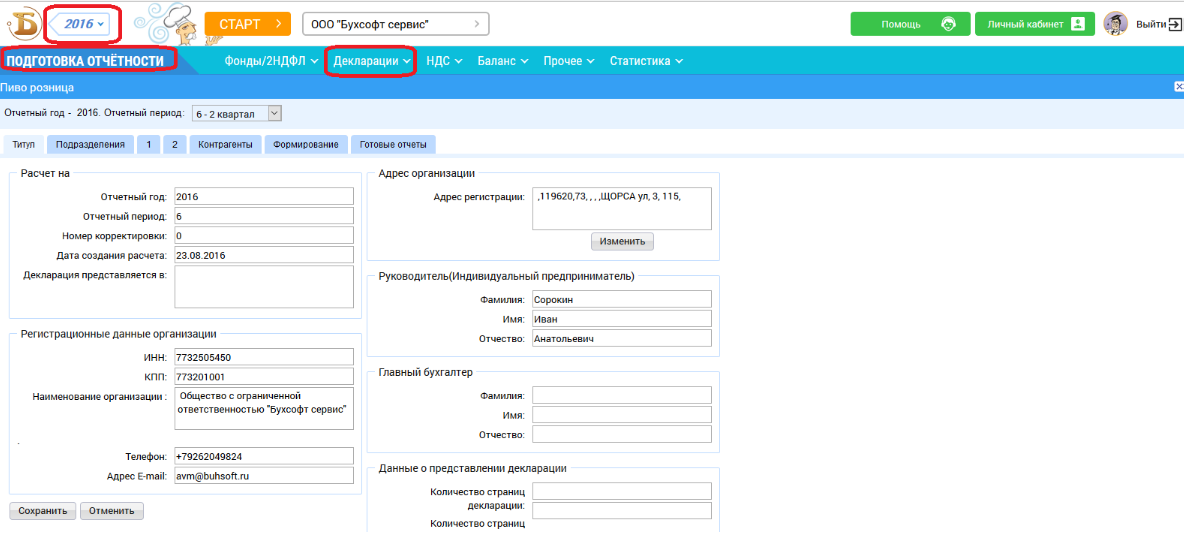

1. Входим в свой аккаунт в БухСофт Онлайн. В верхнем левом углу экрана выбираем год. за который формируется отчет.

Переходим в раздел Подготовка отчетности и по кнопке Декларации выбираем из списка Пиво. Откроется форма декларации, выбираем Отчетный период. (3-1квартал, 6-2квартал, 9-3 квартал, 0-4 квартал). Нужно проверить заполнение всех данных на Титульном листе. Данные в него попадают на основании сведений, отраженных в Личном кабинете/Сведения об организации/Реквизиты.

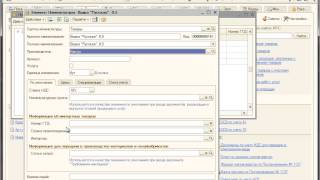

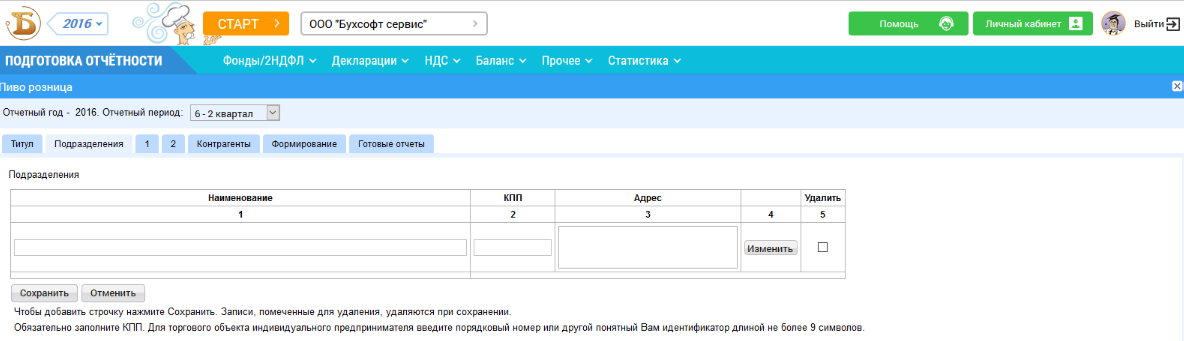

2. Заполняем закладку Подразделения в том случае, если у организации есть обособленные подразделения.

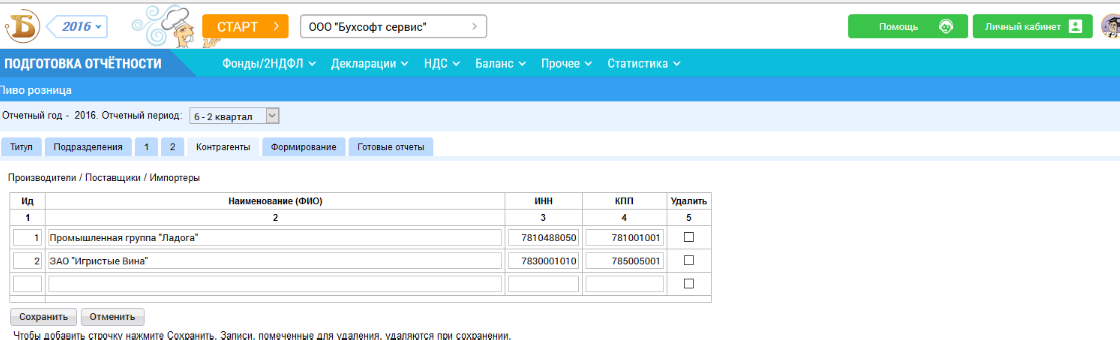

3. Переходим на вкладку Контрагенты. в ней указываются Производители / Поставщики / Импортеры. Добавляем Наименование нового Производителя/Поставщика/Импортера, его ИНН и КПП. нажимаем Сохранить .

Таким образом добавляются все Производители / Поставщики / Импортеры.

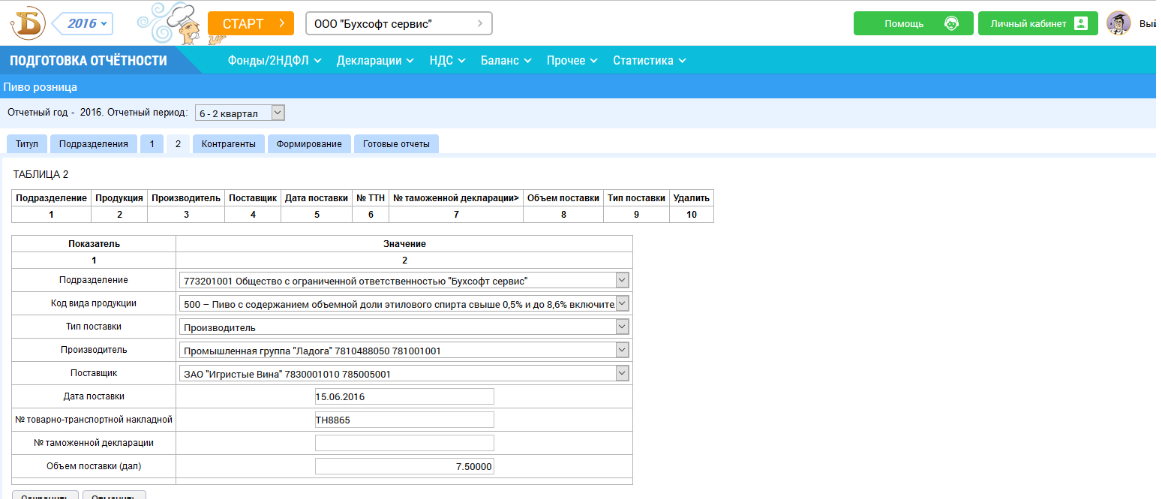

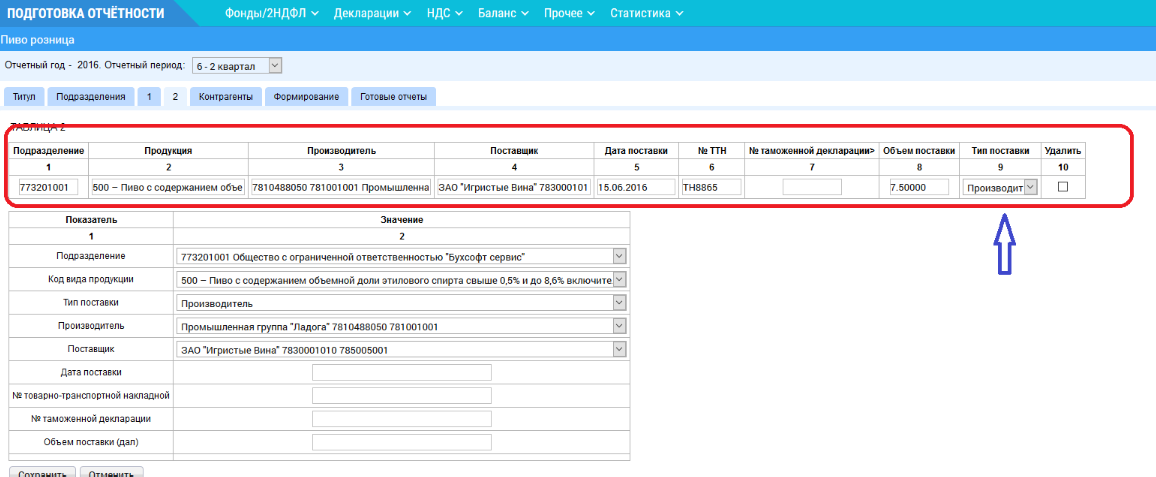

4.Переходим на закладку 2. Здесь вносятся данные по объему поступившей продукции указанной поставщиком в сопроводительных документах. В нижней части таблицы вносим значения показателей, нажимаем кнопку Сохранить .

Появляется заполненная строка в верхней части таблицы 2.

В графе Тип поставки можно изменить значение (производитель/оптовик/импорт). В зависимости от выбранной позиции данные попадают в разные графы таблицы 1.

Эти данные можно изменить в 9 колонке Таблицы 2 Тип поставки .

Таким образом вносятся все данные по объему поступившей продукции.

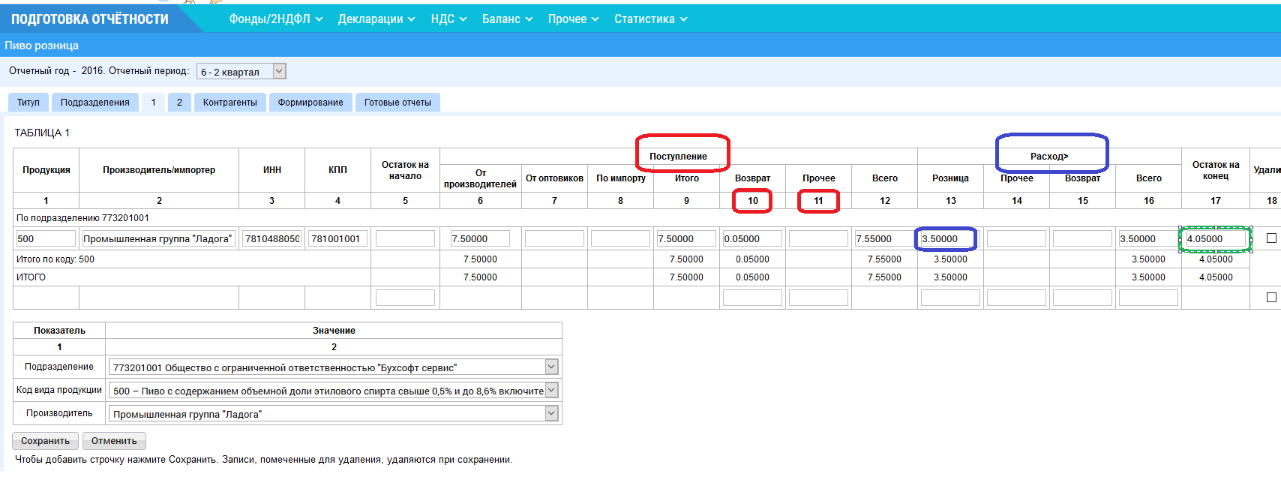

5. Переходим на закладку 1. В ней заполнен приход продукции по данным таблицы 2.

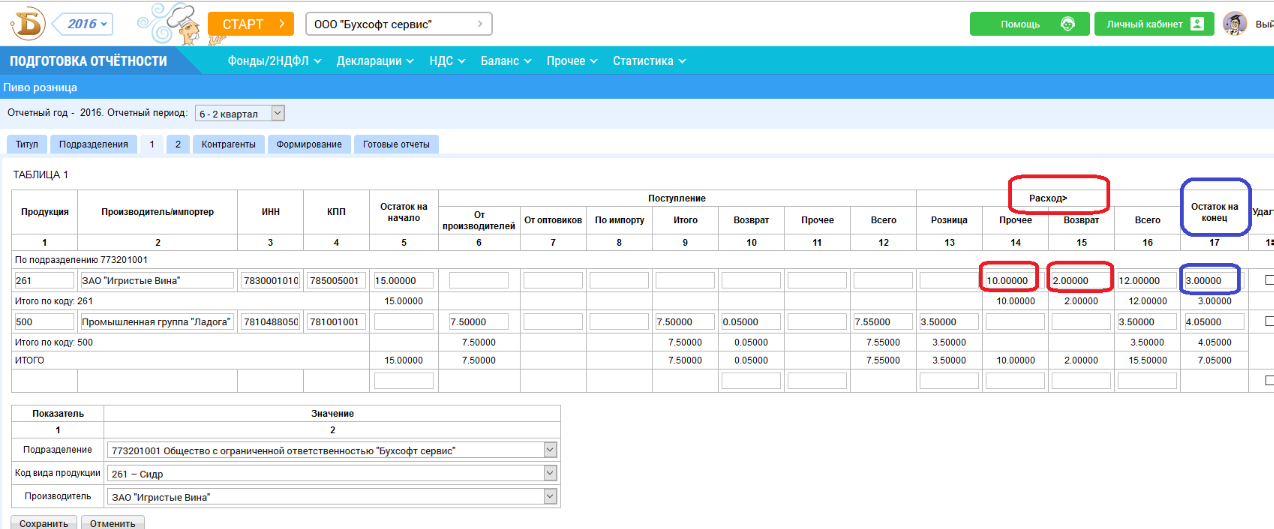

Остается заполнить графы 10 и 11: Возврат. Прочее (при необходимости) и раздел Расход. Остаток на конец рассчитается автоматически. Нажимаем кнопку Сохранить .

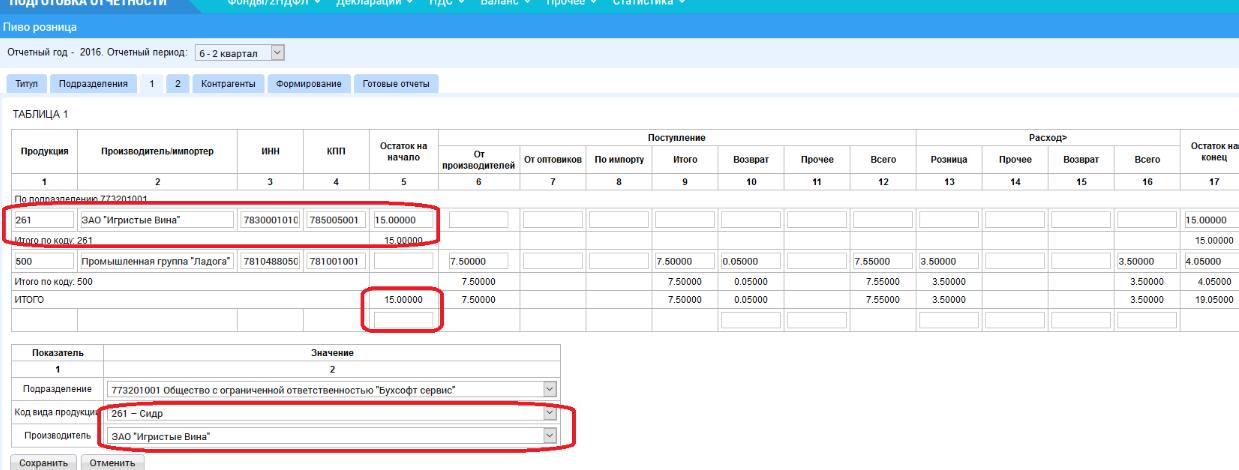

Если прихода продукции в этом отчетном периоде не было, но есть остаток из предыдущего периода и есть расход, то данные вносятся непосредственно в Таблицу 1. После строки ИТОГО в таблице есть пустая строка. В ней в графе Остаток на начало указывается объем продукции. Наименование и код вида продукции вносятся в нижней части таблицы, нажимаем Сохранить .

Данные появляются отдельной строкой в Таблице 1. Расход указывается вручную. После введения всех данных нажимаем кнопку Сохранить .

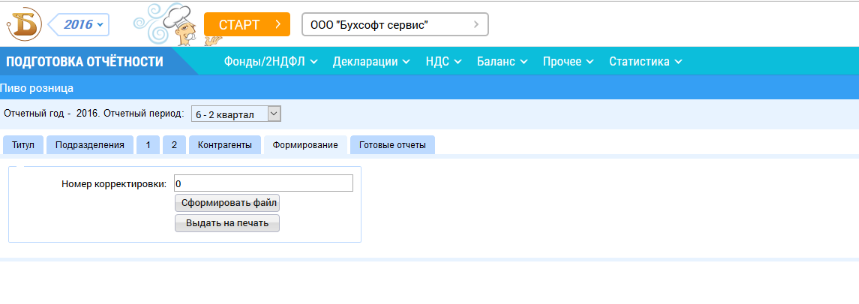

6. Переходим на закладку Формирование. Нажимаем Сформировать файл. После формирования файла можно распечатать отчет по кнопке Выдать на печать.

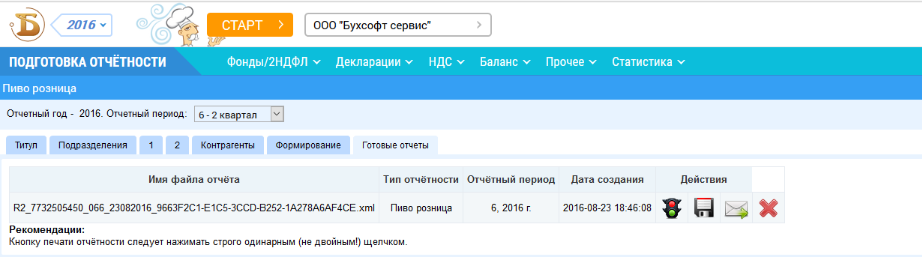

7. Сформированный файл находится на закладке Готовый Отчеты.

Файл можно протестировать (светофор), скачать (дискета) или удалить.

Последний раз редактировалось Olesya_G; 23.08.2016 в 18:50