Рейтинг: 4.3/5.0 (1789 проголосовавших)

Рейтинг: 4.3/5.0 (1789 проголосовавших)Категория: Бланки/Образцы

Порядок налоговой отчётности предприятия зависит от принятой на нём системы налогообложения. «Упрощёнка», как самый распространённый режим, требует от ИП и ООО всего лишь ежегодной подачи налоговой декларации по УСН.

Как и когда подаётся декларация УСННалоговым периодом для предприятий, работающих по упрощённой схеме налогообложения, считается календарный год. Отчитаться перед органами ФНС за прошедший период организации обязаны в определённые сроки:

Отчётность подаётся в отделение ФНС по месту постановки на учёт организации/ИП, и сделать это можно тремя способами:

Если для налоговой отчётности предприниматель пользуется программными средствами, формирование декларации происходит автоматически на основе введенных данных. Тем, кто предпочитает сдавать документы в бумажном варианте, необходимо использовать специальный бланк налоговой декларации УСН – на 2015 год действует форма, утверждённая приказом министерства финансов РФ №58н от 22.06.2009 г.

Приложение к Приказу рекомендует заполнять декларацию в обратном порядке, начиная со 2-го раздела, затем 1-й и в последнюю очередь – титульный лист.

При оформлении документа следует руководствоваться следующими правилами:

Документ можно заполнять двумя способами:

При «упрощёнке» за объект налогообложения могут быть приняты только доходы или доходы с учётом расходов. Соответственно, в зависимости от выбранной схемы порядок заполнения декларации будет различаться.

Декларация на УСН при ставке 6 %Если в качестве налоговой базы выступают доходы предприятия, ставка единого налога составляет 6 %. В этом случае порядок внесения данных будет таков:

3. Титульный лист.

«Титульник» должен содержать идентифицирующую налогоплательщика информацию и необходимые реквизиты декларации:

В блок, предназначенный для удостоверения представленной в декларации информации, вписываются ФИО налогоплательщика, ставится его подпись и печать, дата. Если документы сдаёт посредник, подтверждение достоверности данных осуществляется его подписью. В таком случае необходимо указать реквизиты доверенности.

Налоговая декларация при схеме «доходы за вычетом расходов»Если ставка единого налога составляет 15% от налоговой базы, определённой с учетом расходов организации, заполнять декларацию нужно так:

Начинаем с раздела №2.

Титульный лист оформляется так же, как в декларации по 6%-му налогу.

Скачать для заполнения налоговую декларацию по УСН вы можете здесь.

Елена Ч. 2015-01-08 12:40:21

В программе 1С: Бухгалтерия 8 декларация по УСН заполняется автоматически правильно, если соблюдать методологию ведения учета в программе, т.е. отражать бухгалтерские операции соответствующими документами, а не ручными операциями, делать закрытие месяца. Для проверки правильности заполнения декларации также существует дополнительная возможность - отчет "Анализ учета по УСН", который показывает все ошибки в учете.

![]()

![]()

© 2014 «Дежур». Интернет-журнал для молодых предпринимателей. Использование материалов «Дежура» разрешено только с предварительного согласия администрации. Все права на тексты принадлежат администрации сайта dezhur.com. Сайт может содержать контент, не предназначенный для лиц младше 18 лет.

© 2014 «Дежур». Интернет-журнал для молодых предпринимателей. Использование материалов «Дежура» разрешено только с предварительного согласия администрации.

Доброго времени суток! Как и обещал в статье “Нулевая декларация УСН ” сегодня я напишу статью и выложу образцы заполнения нулевой декларации УСН для ИП и ООО.

На самом деле заполнение нулевой декларации для ИП и для ООО мало чем отличаются. Как я уже рассказывал в статье про нулевую декларацию УСН – она ничем не отличается от простой декларации УСН.

Точнее заполнять необходимо обычную декларацию УСН 2015 с одним отличием, что в ней все будет по нулям.

Заполнение нулевой декларации УСНОтличие нулевой декларации УСН организации от нулевки предпринимателя заключается только в разном заполнении титульного листа.

Но, Вы сейчас сами все увидите на примерах заполнения нулевой декларации УСН.

Образец нулевой декларации УСН для ООО Доходы 6%Выкладываю нулевую декларацию УСН для организации которую сдавали моему зятю, организация называется ООО “Никсан”:

Заполнение нулевки УСН Доходы 6% в 2015 годуТитульный лист (страница№1) заполнения для ООО

Заполнение страницы №2 для ООО Доходы

Заполнение страницы №3 для ООО 6%

Как Вы видите, для сдачи нулевой декларации УСН заполняется всего три страницы для организаций, для предпринимателей ситуация аналогичная.

Образец нулевой декларации УСН для ИП Расходы 15%Теперь я выложу образец заполнения нулевой декларации УСН для ИП на УСН Доходы минус расходы 15%, данный образец заполнялся для 2014 года и сделал я это специально для сравнения:

Заполнение нулевки УСН Доходы минус расходы 15%Титульный лист (страница№1) заполнение для ИП

Заполнение страницы №2 для ИП Доходы минус расходы

Заполнение страницы №3 для ИП 15%

Как видите сами, что за 2014 и за 2015 год декларации одинаковые и заполнение тоже одинаково.

Вот в общем-то и все, мои пояснения о изменениях заполнения нулевой декларации УСН между ИП и ООО, а так же Доходы и Доходы минус расходы смотрите в видео которое я сейчас запишу как раз для этой статьи.

Если у Вас остались вопросы, то задавайте как всегда либо в комментарии, либо в мою группу ВКОНТАКТЕ.

Удачной сдачи нулевых деклараций и желаю, чтобы в последующем они все-таки не были нулевыми! Пока!

Добрый день, хотел у вас спросить. Я открыл ИП и через две недели закрыл то есть я был индивидуальным предпринимателем 2 недели. Все закрыл, все налоги уплатил но не сдал нулевую декларацию так как не вел никакой деятельности. Прошел почти год и мне позвонили и сказали что будут штрафы и мне нужно сдать декларацию. По вашему видео я понял как заполнить декларацию, единственное что я не понял какой период мне указать так как я был ИП 2 недели, и какой процент налога указать. Заранее спасибо.

И какие штрафы мне могут начислить.

Налогообложение УСН. Или Осно.

1000 руб. за не вовремя сданную декларацию

спасибо большое что разъяснили

Могут еще пенни начислить, но это уже на усмотрение налоговой

а в каком размере

Ну это вопрос не ко мне, зависит от самих налоговиков, могут и не выставлять пенни, но в Вашем случае если и выставят, то сумма будет не большая

добрый вечер. подскажите пожалуйста где можно скачать нулевую декларацию

До 31 марта включительно все компании на УСН должны сдать декларацию за 2015 год. Предпринимателям на упрощенке надо отчитаться не позднее 4 мая. Сдать декларацию надо по старой форме, но с учетом новых операций.

Заполнять декларацию по УСН за 2015 год надо по форме, утвержденной приказом ФНС России от 04.07.2014 № ММВ-7-3/352@.

Сроки сдачи декларации по УСН за 2015 годСрок сдачи декларации по упрощенке за 2015 год для компаний - не позднее 31 марта 2016 года .

ИП сдают декларацию по УСН на месяц позже, не позднее 30 апреля. В этом году это выходной, поэтому отчитаться можно 4 мая .

Если сдать отчетность позже, налоговики могут заблокировать счет и оштрафовать не менее, чем на 1000 рублей (подп. 1 п. 3 ст. 76, ст. 119 НК РФ).

В зависимости от объекта ("доходы" или "доходы минус расходы") компания заполняет разные разделы декларации. Смотрите ниже особенности заполнения.

Декларация по УСН за 2015 год. Объект "доходы"Компании и ИП на объекте "доходы" должны заполнить сначала раздел2.1, потом - раздел 1.1 ититульный лист декларации.

Компании вправе уменьшить налог на взносы, перечисленные за сотрудников, но не более 50%. Соответственно, в строках 140-143 декларации по УСН сумму показывают с ограничением, а не все взносы.

Кстати, в Москве можно уменьшить налог с доходов от торговли не только на взносы, но и на торговый сбор, уплаченный в 2015 году. Но без ограничения в 50%. В декларации УСН за 2015 год нет отдельных строк для торгового сбора, поэтому его можно показать в той же строке, что и взносы (письмо ФНС России от 14.08.2015 № ГД-4-3/14386@). А именно, в строке 143 раздела 2.1. По общему правилу, значение в этой строке должно быть меньше или равно половине налога. То есть "строка 143 <= строки 133. 2". Но если компания уменьшает налог на сбор, то это соотношение может не совпадать. Ошибкой это не является, но инспекторы могут потребовать пояснения.

Декларация по УСН за 2015 год. Объект "Доходы минус расходы"Компании и ИП на объекте "доходы минус расходы" заполняют разделы 2.2 и1.2 ититульный лист.

В строках 260-263 раздела 2.2 можно заполнить ставку налога за каждый отчетный период. Это необходимо, если компания в течение года платит авансы и налог по разным ставкам. Например, если переехала в регион, где установлен льготный тариф от 5 до 15 %.

По итогам года компании на УСН с объектом "доходы минус расходы" рассчитывают два показателя: налог по обычной ставке и минимальный налог - 1% от доходов. В бюджет надо заплатить ту сумму, которая больше (п. 6 ст. 346.18 НК РФ).

Исчисленный минимальный налог может отличаться от минимума, который надо заплатить в бюджет по итогам года. Исчисленный налог компания заполняет в строке 280 раздела 2.2. А сумму к доплате – в строке 120 раздела 1.2. Эта сумма обычно ниже, так как компания уменьшает ее на ранее перечисленные авансы. На основании декларации инспекторы сами зачтут авансы в счет минимального налога.

Торговый сбор, как и взносы, компании с объектом «доходы минус расходы» отражают в расходах. Поэтому его надо показать в общей сумме затрат по строке 223 раздела 2.2.

Компания применяет УСН с объектом "доходы минус расходы". За полугодие аванс к уплате составил 170 тыс. руб. за девять месяцев - 130 тыс. руб.

Налог по итогам года - 200 тыс. руб.

За 3 квартал надо отразить в декларации аванс к уменьшению - 40 000 руб. (170 000 - 130 000).

Налог к уплате за год в строке 100 раздела 1.2 декларации составит 70 000 руб. (200 000 - 170 000 + 40 000). А фактически надо заплатить 30 000 руб. (200 000 - 170 000).

Декларация по УСН за 2015 год для ИПВ 2015 году многие регионы ввели нулевые ставки для вновь зарегистрированных предпринимателей на объекте "доходы". Но в строке 120 декларации записана фиксированная ставка - 6%. Если бизнесмены пользовались льготой, то отчетность за 2015 год надо заполнить по другой форме. Она есть в письме ФНС России от 20.05.2015 № ГД-4-3/8533@.

Предприниматель на объекте "доходы", который работает один, вправе уменьшать налог на все фиксированные взносы за себя. В том числе 1%, начисленный с доходов свыше 300 тыс. рублей (письмо Минфина России от 07.12.2015 № 03-11-09/71357). Уменьшают налог только взносы, которые были уплачены в 2015 году.

Если у предпринимателя есть работники, уменьшать налог надо на уплаченные взносы (в том числе за себя) только в пределах 50% (письмо Минфина России от 17.07.2015 № 03-11-11/41342).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Главная > Документы > Образец заполнения и бланк декларации по УСН 2015-2016 года

Образец заполнения и бланк декларации по УСН 2015-2016 года С начала 2015 года была введена новая форма декларации по УСН. В связи с этим налогоплательщики должны отчитаться за 2014 и 2015 год, используя декларацию новой формы. Заметно облегчить ведение налогового учета на УСН способен данный сервис. Рекомендуем попробовать минимизировать свои риски и сэкономить время.

С начала 2015 года была введена новая форма декларации по УСН. В связи с этим налогоплательщики должны отчитаться за 2014 и 2015 год, используя декларацию новой формы. Заметно облегчить ведение налогового учета на УСН способен данный сервис. Рекомендуем попробовать минимизировать свои риски и сэкономить время.

В нашей сегодняшней публикации мы рассмотрим порядок заполнения налоговой декларации для ИП на УСН с объектами налогообложения «доходы» и «доходы минус расходы».

В нижней части страницы читатель может скачать бланк налоговой декларации для ИП на УСН в 2015-2016 году.

Когда и как подавать декларацию по УСН?Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, налоговым периодом является календарный год. ИП предоставляют отчетность в налоговую инспекцию за прошедший налоговый период в такие сроки:

Налоговая декларация ИП на УСН в 2015 году подается в ФНС по месту постановки на учет индивидуального предпринимателя (организации).

Декларацию по УСН в ФНС можно подавать тремя способами:

Основные правила оформления налоговой декларации по УСН следующие:

Индивидуальные предприниматели, применяющие УСН, выбирают объект налогообложения — «доходы» (6%) или «доходы минус расходы» (15%). От выбранного объекта налогообложения зависит и порядок заполнения налоговой декларации.

Рассмотрим, как заполняется налоговая декларация ИП по УСН в 2015 году в зависимости от выбранного объекта налогообложения.

1. Налоговая декларация УСН — «доходы» (ставка 6%)При ставке 6% («доходы») порядок заполнения декларации будет следующий:

Декларацию УСН – «доходы» рекомендуется заполнять в обратном порядке — сначала заполняется раздел № 2.1, затем — раздел № 1.1, и в конце — титульный лист декларации.

Раздел 1.2 ИП, применяющие УСН – «доходы», не заполняют.

Дело в том, что раздел 1.1 содержит обобщающую информацию и заполняется на основании данных из раздела 2.1.

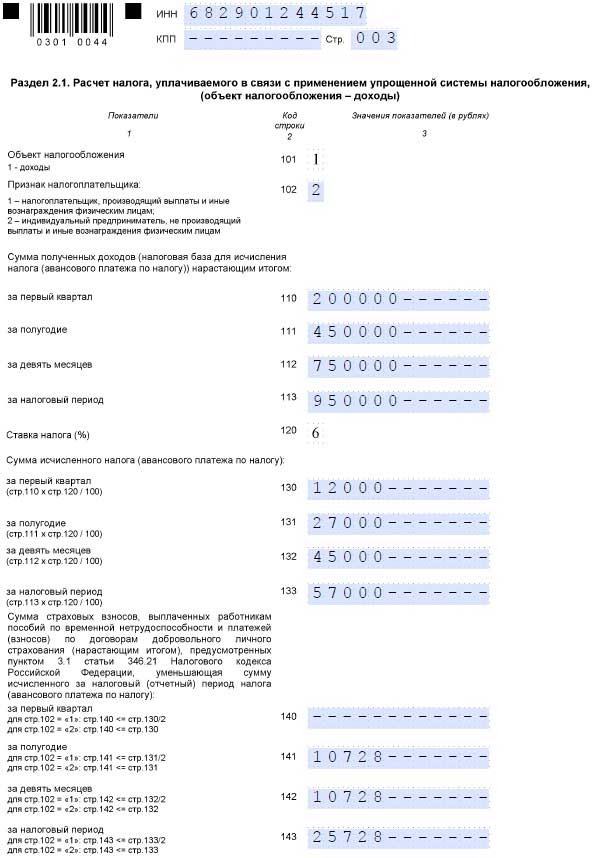

Заполнение Раздела 2.1:

Напомним, что цифры начинаем писать с первой левой клетки, копейки округляем по правилам арифметики – до 50 копеек в сторону уменьшения, с 50 копеек в сторону увеличения. В незаполненных клеточках проставляем прочерки.

Строки 130, 131, 132, 133 заполняются путем применения налоговой ставки при УСН доходы. Максимальная ставка 6%, но местными властями отдельных регионов она с 2015 года может быть снижена.

Эти строки также заполняются без копеек с применением округления до целых рублей.

Строки 140,141,142,143 заполняются на основании уплаченных сумм фиксированных страховых взносов в ПФР и ФФОМС за ИП. Взносы, рассчитанные с превышения 300 тыс. рублей, в случае их уплаты в данных периодах, так же записываются в эти строки.

При полученных небольших доходах, если сумма взносов больше чем сумма рассчитанного авансового платежа УСН или годового платежа УСН, то суммы превышения у Вас нет.

Если Вы ИП с наемными работниками, то по строкам 140,141,142,143 записываете половину значений, указанных в строках 130,131,132,133 – соответственно.

Раздел 2.1 заполнен.

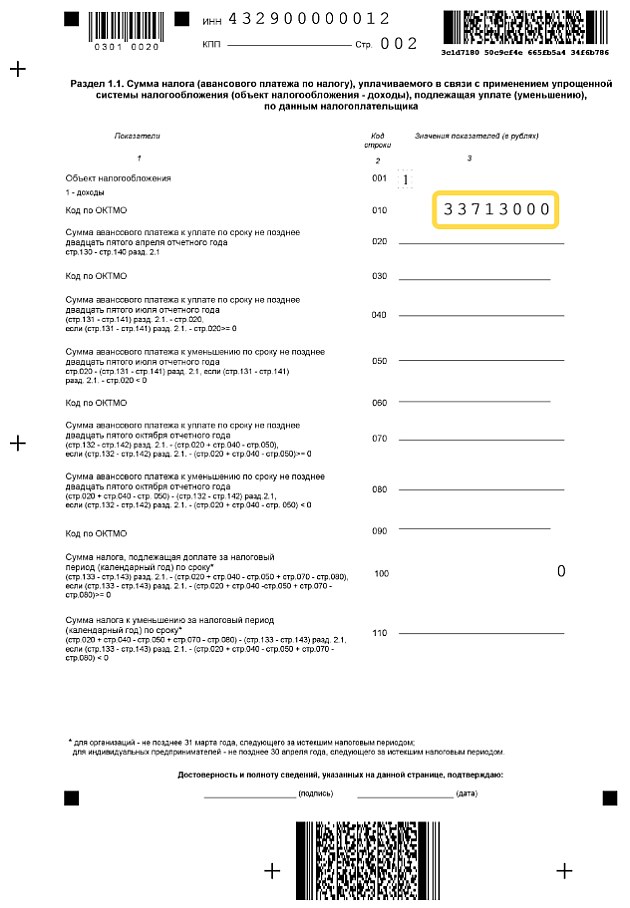

Заполнение Раздела 1.1:

Используем данные заполненного раздела 2,1.

001 — объект налогообложения «1».

010, 030, 060, 090 «код ОКТМО» — вписывается код по ОКТМО муниципального образования, по месту жительства индивидуального предпринимателя. Для этих строк отводится 11 ячеек, если код ОКТМО имеет восемь цифр, то в ячейках справа проставляются прочерки. Например, 11111111- - -.

Еще одна особенность заполнения этих ячеек состоит в том, что строка 010 заполняется обязательно, а если налогоплательщик не менял место постановки на учет в течение года, то в строках 030, 060, 090 ставятся прочерки.

Из авансового платежа за 1 квартал вычитаем взносы, уплаченные в 1 квартале.

Из авансового платежа за полугодие вычитаем взносы, уплаченные в полугодии и платеж за 1 квартал. Если разница отрицательна, то ее пишем по строке 050 (без минуса).

Из авансового платежа за 9 месяцев вычитаем взносы, уплаченные в течение этих 9 месяцев и предыдущие авансы – за 1 квартал и полугодие. Если разница отрицательна, то ее пишем по строке 080 (без минуса).

Из налога за год вычитаем взносы, уплаченные в течение года и авансы – за 1 квартал, полугодие, 9 месяцев. Если разница отрицательна, то ее пишем по строке 110 (без минуса). Наличие цифры в строке 110 говорит о том, что есть переплата.

В этом случае необходимо произвести сверки с налоговым органом и при обоюдном подтверждении факта переплаты имеется два варианта использования излишне уплаченных сумм:

Второй вариант приемлем, если у предпринимателя нет задолженностей по другим видам платежей в налоговый орган. Например, если у предпринимателя имеется задолженность по не уплате штрафа, пени или другим налогам и сборам, то ФНС самостоятельно зачтет переплату налога по УСН в счет других долгов перед бюджетом. (п.5 ст.78 НК РФ).

Заполнение титульного листа декларации по УСН

Титульный лист декларации по УСН должен содержать такие сведения и реквизиты:

Помимо этого, в специальном блоке для удостоверения предоставленной информации, прописываются ФИО предпринимателя (налогоплательщика), дата и печать.

При подаче документов посредником, данные подтверждаются его подписью. В этой ситуации указываются реквизиты доверенности.

2. Налоговая декларация УСН «доходы минус расходы» (15%)Раздел 1.2 заполняют только налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов. Раздел 1.1 данная категория налогоплательщиков не заполняет.

Декларация УСН «доходы минус расходы» (15%) заполняется таким образом:

Сначала заполняется раздел 2.2, затем на основании этих данных заполняется раздел 1.2.

Заполнение Раздела 2.2:

Напомним, что ставка 15% для данной системы налогообложения – максимальная, она может быть ниже, если соответствующий закон принят Вашими местными властями.

Таким образом, если по итогам года имеется убыток, в бюджет уплачивается сумма минимального налога.

Заполнение Раздела 1.2:

Оформление титульного листа документа «доходы минус расходы» (15%) точно такое же, как и в декларации по УСН «доходы» (ставка 6%).

Скачать бланк налоговой декларации УСН 2015-2016По ссылкам ниже вы можете скачать образец заполнения декларации для ИП на УСН в 2015-2016 году и бланк этого документа:

Освежим наши знания законодательства и практический опыт в заполнении налоговых деклараций.

Освежим наши знания законодательства и практический опыт в заполнении налоговых деклараций.

Декларация по УСН сдаётся один раз в год. Организации сдают декларацию за 2015 год до 31 марта 2016 года включительно. Индивидуальные предприниматели получат небольшую отсрочку до 30 апреля. В 2016 году за счёт выходных дней этот срок сдвинется до 4 мая включительно.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ (например, если доходы перевалили за 60 млн рублей в год), отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2015 год.

Как заполнить декларациюНапомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк.Также, как и прежде, налогоплательщики заполняют титульный лист.

Если организация реорганизуется, то организация-правоприемник дол ИНН/КПП реорганизованной фирмы и код формы реорганизации (01 — если компания преобразована, 02 — если произошло слияние). А в наименовании организации, ИНН/КПП в верхнем колонтитуле указываются данные правоприемника.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2 и 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п.п. 1 и 2 ст. 251 НК РФ ), то заполняется раздел 3. Субсидии автономным учреждениям не включаются.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н ).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

По кодам строк 010, 030, 060, 090 указываются коды ОКТМО. Если он не менялся, то заполняем только 010 строку. В остальных — прочерки.

Коды ОКТМО опубликованы на сайте ИФНС .

По кодам строк 020, 040, 050, 070, 080 указываются суммы авансовых платежей к уплате или к уменьшению соответственно за квартал, полугодие и 9 месяцев.

На примере полугодия:

Берем 131 строку раздела 2.1 — общий налог за полугодие. Вычитаем из нее 141 строку — уплаченные страховые взносы (в пределах исчисленных сумм). Вычитаем 020 строку — уплаченные авансы за квартал. Если сумма положительная, записываем в 040 строку, если меньше 0 — в 050.

А в расчете за 9 месяцев мы эту 050 строку тоже вычтем, и получим сумму налога к уплате, или добавим сумму к уменьшению.

По кодам строк 100 и 110 указывается итоговая сумма налога за год. Считается аналогично авансам. Если значение отрицательное, вписываем в 110 строку и готовимся возмещать из бюджета.

Указываем по строке 102 признак налогоплательщика: будете ли вы уменьшать на страховые взносы сумму налога не более чем на 50% или полностью.

По строкам 110, 111, 112, 113 указываются доходы нарастающим итогом.

По строкам 130, 131, 132, 133 вычисляется сумма налога. Доходы умножаются на 6% (или на льготную ставку налога).

По строкам 140, 141, 142, 143 указываются суммы выплаченных страховых взносов в пределах исчисленных сумм.

По кодам строк 010, 030, 060, 090 указываются коды ОКТМО. Не менялся — указываем только в 010.

По строкам 020, 040, 070 указываются суммы авансовых платежей и налога к уплате по итогам соответственно квартала, полугодия, 9 месяцев и года.

По строкам 050, 080 указываются суммы налога к уменьшению. Это в том случае, если по расчетам налога получаются отрицательные суммы.

Суммы к уменьшению перетекают в течение года в следующий квартал. А по итогам года их можно вернуть из бюджета или включить в убытки на следующий год.

По строкам 100 и 110 считаем налог к уплате или к уменьшению.

Если исчисленный налог (строка 273 раздела 2.2) больше минимального налога (строка 280 раздела 2.2) и разница “налог вычесть авансы к уплате прибавить авансы к уменьшению” больше нуля, то пишем сумму в строку 100. Это налог, который доплачивают.

Если меньше нуля, то пишем в строку 110. Это сумма налога к возврату из бюджета.

Отдельная тема — строка 120. Если минимальный налог (сумма в строке 280 раздела 2.2) больше исчисленного налога (строка 273 раздела 2.2) и больше уплаченных авансовых платежей, то указываем разницу между минималкой (строка 280) и авансами (020+040-050+070-080). Разницу доплачивают в бюджет. Если нет — ставим прочерк.

По кодам строк 210, 211, 212, 213 указываются суммы доходов нарастающим итогом.

По кодам строк 220, 221, 222, 223 — суммы расходов нарастающим итогом.

В 230 строке указывается сумма убытка в прошлые годы.

По кодам строк 240, 241, 242, 243 считается налоговая база - разницы между соответствующими строками доходов и расходов. Если сумма положительная, то пишем сюда. Если меньше нуля, то увеличиваем убыток и заполняем строки 251-253.

По кодам строк 260, 261, 262, 263 указывается налоговая ставка, действовавшая в этом квартале.

По кодам строк 270, 271, 272, 273 рассчитывается налог: произведение налоговой базы на ставку.

В строке 280 считается 1% от дохода — минимальный налог.

В графе 1 указываются коды средств целевого назначения (прил. 5 к порядку заполнения декларации).

В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Что графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п1 ст 251 НК РФ).

Доходы, указанные в графе 7, включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларацииСдать декларацию можно в в электронном виде по ТКС, лично или через представителя в бумажном виде с двухмерным штрихкодом. Или отправить по почте ценным письмом с описью вложения.

У Почты России появился сервис. с помощью которого можно сделать опись вложения и много других полезных вещей.

Сдаются только заполненные разделы отчета.

Крым, Севастополь и не только сдают декларацию по новой форме 2016 годаВ 2016 году ФНС планирует изменение формы декларации, где адаптирует текущую форму к реалиям льгот для крымчан и вновь зарегистрированных ИП, действующих в производственной, социальной и научной сферах.

Новая форма предложена в письме ФНС от 20.05.2015 № ГД-4-3/8533@ .

Льготники получат возможность указать в разделе 2.1 льготную ставку налога. ФНС рекомендует льготникам сдавать именно новую форму.

Немного о торговом сбореА что делать плательщикам торгового сбора? Для них пока нет узаконенного места, где можно указать уплаченный торговый сбор и уменьшить налог. Налоговики в своем письме от 14.08.2015 N ГД-4-3/14386@ разъяснили, что налогоплательщики с объектом “Доходы” могут учесть расходы в строках 140-143 раздела 2.1 Декларации. Причем без ограничения в 50%. А налогоплательщики с объектом “Доходы минус расходы” могут просто включить торговый сбор в состав расходов.

Есть уже проект декларации, с добавленным разделом про торговый сбор. Но он еще не утвержден.

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Автор: Валерия Достовалова, эксперт Контур.Бухгалтерии