Рейтинг: 4.8/5.0 (1932 проголосовавших)

Рейтинг: 4.8/5.0 (1932 проголосовавших)Категория: Бланки/Образцы

© 2011–2016 ООО «Актион бухгалтерия» «Учет в учреждении» – Журнал для бухгалтеров бюджетной. Если по результатам ревизии выявлена недостача в крупной сумме, то параллельно можно Основанием. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Теперь указанная ведомость не является основанием для составления акта о результатах инвентаризации. Скачать документ: baa ОБ УТВЕРЖДЕНИИ "АЛЬБОМА УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ. Инвентаризация, проведение инвентаризации, акт инвентаризации, Результаты инвентаризации должны. Приказ Минфина России от 30 марта 2015 г. n 52н "Об утверждении форм первичных учетных. Говоря о специфике бюджетного учета в учреждениях здравоохранения, нужно прежде всего.

pletirezinki.ru © 2008

Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению"

Зарегистрирован в Минюсте России 02.06.2015 N 37519. Опубликован на официальном интернет-портале правовой информации http://www.pravo.gov.ru. 08.06.2015.

Начало действия документа - 19.06.2015.

У нас возник вопрос по поводу оформления инвентаризации. Инвентаризационные описи (сличительные ведомости) ф.0504087 заполняются в нашем учреждении в разрезе по материально-ответственным лицам и счетам бухгалтерского учета. Надо ли на каждую опись оформлять отдельный Акт о результатах инвентаризации ф.0504835 или же возможно оформление единого Акта по всем материально ответственным лицам?

Ответсообщаем следующее. Если в результате инвентаризации выявлены излишки или обнаружена недостача. оформите ведомость расхождений по результатам инвентаризации (ф. 0504092). Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных.

На основании ведомости расхождений (ф. 0504092) составляется акт о результатах инвентаризации (ф. 0504835). Акт подписывают члены комиссии, и утверждает руководитель учреждения.

Таким образом, акт (ф.0504835) составляется по каждому материально ответственному лицу, у которого выявлены излишки или обнаружена недостача.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как провести инвентаризацию

Основными документами, которые нужно использовать при инвентаризации, являются:

– инвентаризационная опись ценных бумаг (ф. 0504081 );

– инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082 );

– инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083 );

– инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (ф. 0504084 );

– инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504085 );

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086 );

– инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087 );

– инвентаризационная опись наличных денежных средств (ф. 0504088 );

– инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089 );

– инвентаризационная опись расчетов по поступлениям (ф. 0504091 ).

Полный перечень документов с порядком их заполнения см. в таблице .

Опись заполните вручную или на компьютере. Подробные правила описаны в пункте 2.9 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. и Методических указаниях. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н. Так, наименование и количество проверяемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете.

Если приходится исправлять ошибки. то неверные записи зачеркивайте и над ними пишите правильные. Потом все такие правки должны заверить все члены инвентаризационной комиссии и материально ответственные сотрудники.

Пустых строк быть не должно. То есть на всех не заполненных в конце строках поставьте прочерки.

На титульной странице напишите заключение комиссии о выявленных недостачах или излишках либо, если все в порядке, сделайте запись, что остатки на счетах бухучета соответствуют фактическим данным. Под этим должны подписаться все те, кто участвовал в инвентаризации.

Заполненную опись должны подписать все члены инвентаризационной комиссии. А материально ответственный сотрудник на первой странице описи дает расписку. В ней он подтверждает, что комиссия проверила имущество в его присутствии, каких-либо претензий к членам комиссии у него нет, перечисленное в описи имущество принято на ответственное хранение.

Излишки и недостачи

Если в результате инвентаризации выявлены излишки или обнаружена недостача. оформите ведомость расхождений по результатам инвентаризации (ф. 0504092 ). Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных. При этом укажите только расхождения (излишек, недостачу), выявленные при инвентаризации. Такой порядок предусмотрен Методическими указаниями. утвержденными приказом Минфина России от 15 декабря 2010 г. № 173н .*

Формы инвентаризационных ведомостей и ведомости расхождений по результатам инвентаризации утверждены приказом Минфина России от 15 декабря 2010 г. № 173н .

На основании ведомости расхождений (ф. 0504092 ) составьте акт о результатах инвентаризации (ф. 0504835 ). Акт подписывают члены комиссии, и утверждает руководитель учреждения. Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н .*

действительный государственный советник РФ 3-го класса

директор Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр»,

государственный советник РФ 2-го класса, к. э. н.

Булат Ахмутинов, эксперт Системы Главбух.

Ответ утвержден Натальей Зориной,

ведущим экспертом Системы Главбух.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// budget.1gl.ru/#/hotline/rules/

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Формы первичных учетных документов

Внимание! Документ применяется при формировании учетной политики субъекта учета, начиная с 2011 года.

Акт о списании мягкого и хозяйственного инвентаря

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями (ч. 2 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (0504425)

Об утверждении Инструкции по бюджетному учетуТекст документа по состоянию на июль 2011 года

Страница 20 из 26

Каждая завершенная страница нумеруется по порядку.

При заполнении уведомления устанавливаются следующие контрольные соотношения:

суммы изменения лимитов бюджетных обязательств, указанные в графе 3, не могут быть больше лимитов бюджетных обязательств (бюджетных ассигнований), указанных в графе 2 в целом и по каждой отдельной строке.

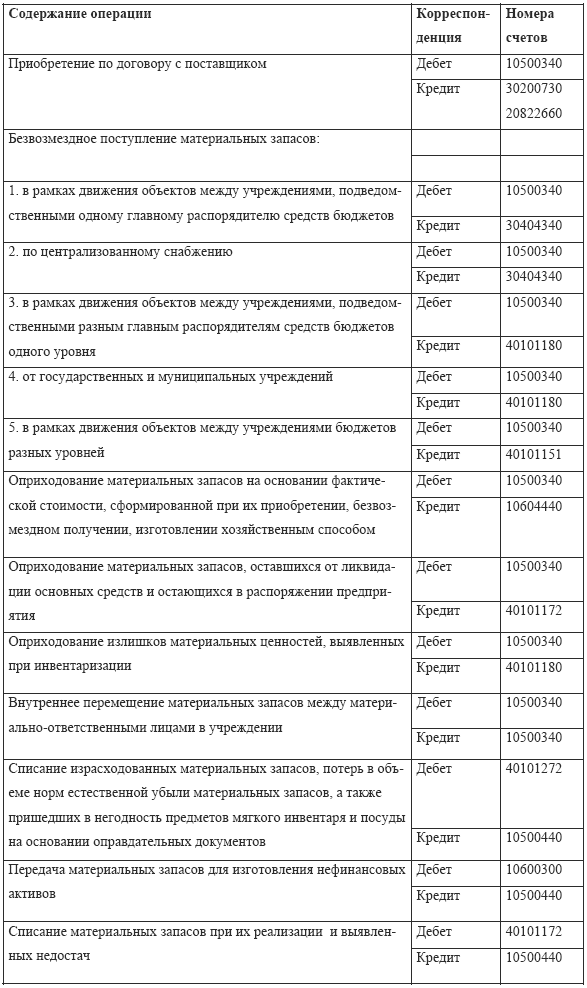

Справка (Код формы 0504833)Документ предназначен для отражения совершаемых при исполнении бюджета и кассовом обслуживании исполнения бюджета дополнительных операций, не требующих документов от плательщиков и получателей средств бюджетов.

Кроме того, на основании указанной Справки производятся бухгалтерские записи, связанные с исправлением ошибок в журнале операций или ином бухгалтерском документе. При этом исправления записываются соответствующей корреспонденцией по счетам бюджетного учета и делается ссылка на номер и дату исправляемого документа и (или) документа, являющегося основанием для внесения исправлений.

В целях отражения в бюджетном учете операций, отраженных в Справке (ф. 0504833), главным бухгалтером учреждения (руководителем структурного подразделения) заполняется "Отметка о принятии Справки к учету" с одновременным отражением бухгалтерских записей в соответствующих регистрах бюджетного учета.

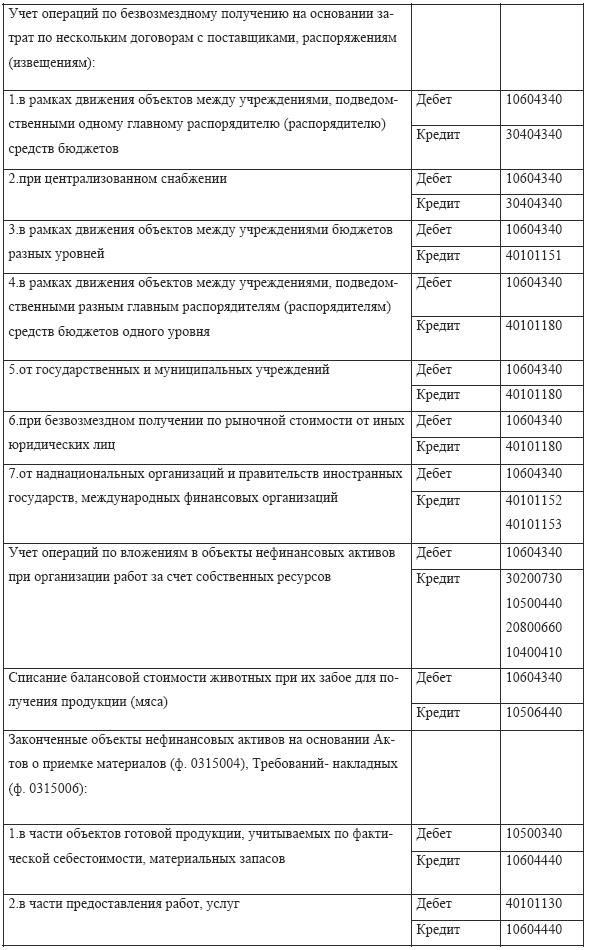

Акт о результатах инвентаризации (Код формы 0504835)Акт составляется комиссией, назначенной приказом (распоряжением) руководителя учреждения. Основанием для составления Акта является Ведомость расхождений по результатам инвентаризации (ф. 0504092). Акт подписывается членами комиссии и утверждается руководителем учреждения.

4. Формы первичных учетных документов класса 05 ОКУД скачать акт о результатах инвентаризации форма 05048356 марта 2015 - 4 просмотров

АКТ О РЕЗУЛЬТАТАХ ИНВЕНТАРИЗАЦИИ (Форма по ОКУД. * 15 дек 2010. КОДЫ. Форма по ОКУД, 0504835. от "__" ______ 20__ г. Дата. Учреждение, по ОКПО. Материально ответственное лицо. Форма * о результатах инвентаризации. КОДЫ. Форма по ОКУД, 0504835. от ", ", 20, г. Дата. Учреждение, по ОКПО. от ", ", 20, г. №. составила настоящий акт. Приказ Минфина РФ от 15.12.2010 N 173н "Об утверждении. * 1 фев 2011. Форма 0504144 "Акт о списании исключенных объектов библиотечного. Акт о результатах инвентаризации (код формы 0504835). + –. Акт о результатах инвентаризации | Образец * (подпись) (расшифровка подписи) "__" ______ 20__ г. АКТ N ______ о результатах инвентаризации ----------- ¦ КОДЫ ¦ +---------+ Форма по ОКУД ¦ 0504835. ГБОУ АО "Сасыкольский детский дом" / Бланки и формы * Авансовый отчет (Форма АО-1 №0302001 по ОКУД), 16,0 Кб, Скачать. 2. Акт о результатах инвентаризации (Форма 835 №0504835 по ОКУД), 4,0 Кб. Приказ Министерства финансов Российской Федерации. * 24 фев 2011. Москва "Об утверждении форм первичных учетных документов и. Акт о результатах инвентаризации (далее - Акт (ф. 0504835) подписывается членами комиссии и утверждается руководителем учреждения. 3.Методические рекомендации о порядке списания безнадежной. * прекращение обязательства на основании акта государственного органа. для составления Акта о результатах инвентаризации (форма 0504835). Скачать * 31 дек 2013. Перечень унифицированных форм первичных документов. Составляется акт о результатах инвентаризации (форма № 0504835).Приказ МО РФ №1365 * Результаты инвентаризации замера горючего в баках машин. опись ( сличительную ведомость) и в акт о результатах инвентаризации не включаются. инвентаризации имущества и обязательств (форма по ОКУД 0504835). Учетная политика КГБОУ ДПО ИПКСЗ на 2013 г. * утверждении форм первичных учетных документов и регистров бухгалтерского. 0504092). – акт о результатах инвентаризации (форма № 0504835).Об утверждении Инструкции по бюджетному учету (с. * Формы регистров бюджетного учета, учитывающие специфику исполнения. Результаты работы комиссии оформляются актом, который. Копия акта направляется в вышестоящее учреждение (орган) по. Инвентаризация имущества, финансовых активов и обязательств. Справка Форма 0504835. Акт. Учет и аудит движения основных средств в ДОУ "Детский сад. * Скачать Читать текст оnline Поможем написать диплом. Формы документов по учету основных средств. №123н от 23.09.2005)Акт о результатах инвентаризации (0504835)Приказ Минфина РФ №25н от 10.02. 2006Указания по. О формах документов, используемых в финансово. * Утвердить и ввести в действие формы документов (с использованием класса 60. 79. -. 0504835. Акт о результатах инвентаризации. 80. 61. 6002601.Оформление первичной документации - Бухгалтер-С * В утвержденные формы первичной документации, за исключением форм учета кассовых операций. 0504835, Акт о результатах инвентаризации.Проведение инвентаризации как мероприятие внутреннего. * 18 дек 2014. Для оформления инвентаризации применяются формы. этой ведомости оставляется акт о результатах инвентаризации (ф. 0504835). Бюджетный учет в учреждениях здравоохранения. * Унифицированные формы учетных документов по учету медикаментов и перевязочных средств. акт о результатах инвентаризации (0504835).Оформление документов при уходе в отпуск материально. * Составьте акт о результатах инвентаризации. Приказ о проведении инвентаризации можете составить по форме, разработанной самостоятельно.Инструкция о порядке проведения инвентаризации. * Отражение в учете кражи денежных средств | Экспресс-ответ. * Формы инвентаризационных ведомостей и ведомости расхождений по результатам. 0504092) составьте акт о результатах инвентаризации (ф.1С:ВДГБ: Учет автотранспорта и ГСМ в бюджетном учреждении. * В документы, формирующие печатные формы актов добавлены реквизиты. Акт о результатах инвентаризации ф.0504835 Ведомость расхождений по. отзывы, бесплатно скачать драйвера, узнать о возможности обучения.

Образец заполнения формы 0504835Дата: 10-мар-2014 23:32

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких?либо претензий и принятии перечисленного в описи имущества на ответственное хранение. Методическими указаниями учреждениям разрешено проводить инвентаризацию п. Документальное оформление инвентаризации Для оформления инвентаризации применяются формы инвентаризационных описей, утвержденные Приказом Минфина РФ от № 173н.

Образец заполнения формы 0504835Методические указания по применению форм документов. Методические указания устанавливают единые правила применения и заполнения форм первичных сводных учетных. 21, 0504835, Акт о результатах инвентаризации. Документы, для которых унифицированная форма не установлена.

Оформление первичных учетных документов государственными.Математика с3 2014Методические указания по применению форм документов. Методические указания устанавливают единые правила применения и заполнения форм первичных сводных учетных. 21, 0504835, Акт о результатах инвентаризации. Документы, для которых унифицированная форма не установлена.

На основании этого документа составляют Акт о результатах инвентаризации форма 0504835. Он утвержден в приложении 2 к.

Образец заполнения формы 0504835Инвентаризация в школе. Как отразить результаты. - Главбух

Приказом Минфина РФ от 30.03.2015 № 52н (далее – Приказ № 52н) утверждены новые формы первичных документов и регистров бухгалтерского учета, используемых государственными (муниципальными) учреждениями, а также Методические указания по их применению (далее – Методические указания). Данные документы и регистры следует применять при формировании учетной политики на 2015 год. С вступлением в силу Приказа № 52н утрачивает силу ранее действующий Приказ № 173н [1]. В статье проведем сравнительный анализ новых и старых форм первичных документов.

Прежде всего, напомним, что непосредственно самим приказом Минфина, как и раньше, утверждаются лишь те формы первичных документов, которые относятся к классу 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД [2]. Теперь перечень таких документов расширился в первую очередь за счет включения в него тех документов, которые ранее утверждались различными постановлениями Госкомстата РФ и относились к классу 03 «Унифицированная система первичной учетной документации» ОКУД.

Насколько изменились коды и названия форм первичных документов, рассмотрим в таблице:

В соответствии с Приказом № 52н

В соответствии с Приказом № 173н

Номер формы первичного документа

Название формы первичного документа

Номер формы первичного документа

Название формы первичного документа

Акт о приеме-передаче объектов нефинансовых активов

Акт о приеме-передаче здания (сооружения)

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

на внутреннее перемещение объектов нефинансовых активов

Накладная на внутреннее перемещение объектов основных средств

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств

Далее рассмотрим порядок заполнения новых форм первичных документов (в таблице они выделены) в соответствии с Методическими указаниями, приведенными в приложении 5 к Приказу № 52н .

Рекомендации по заполнению новых форм

Акт о приеме-передаче объектов нефинансовых активов(ф. 0504101). Этот документ заменил сразу три ранее применявшихся учреждениями формы, утвержденные Постановлением Госкомстата РФ от 21.01.2003 № 7 (далее – Постановление № 7):

В связи с этим акт по форме 0504101 теперь составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества (здания, сооружения и проч.). Кроме того, данный акт применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов (то есть групп объектов).

Согласно методическим указаниям акт по форме 0504101 используется для оформления следующих операций:

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102). Структура и предназначение данной формы во многом повторяет ранее применяемую учреждениями форму 0306032 «Накладная на внутреннее перемещение объектов основных средств», утвержденную Постановлением № 7, с той лишь разницей, что новая форма используется шире.

Новая форма накладной, по сравнению с ранее применяемой формой, используется для оформления и учета перемещения внутри учреждения не только основных средств, но и других объектов нефинансовых активов, в частности:

Накладная (ф. 0504102) выписывается передающей стороной (структурным подразделением – отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй – остается у материально ответственного лица, передающего объект, третий экземпляр передается материально ответственному лицу, принимающему объект.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Данный акт применяется учреждениями вместо утвержденной Постановлением № 7 формы 0306002 с одноименным названием и практически полностью совпадает с ней. Однако в новой форме, в отличие от ранее применяемой формы, дополнительно необходимо указывать реквизиты договоров о проведении работ и сроки их выполнения.

Установлено, что учреждение вправе использовать акт по форме 0504103 при модернизации нематериальных активов, если это зафиксировано в учетной политике.

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Данный акт совмещает в себе информацию, ранее указываемую отдельно в следующий формах, утвержденных Постановлением № 7:

Таким образом, теперь акт по форме 0504104 составляется на один или несколько объектов нефинансовых активов по одной группе государственного (муниципального) имущества (недвижимое, особо ценное движимое, иное). На объекты недвижимого имущества акт оформляется с указанием информации, содержащейся в кадастровом паспорте объекта недвижимости.

В соответствии с Методическими указаниями акт по форме 0504104 составляется комиссией по поступлению и выбытию активов на основании ее решения о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением) и служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства (ф. 0504105). Данный акт заменил ранее применявшуюся учреждениями форму 0306004 «Акт о списании автотранспортных средств», утвержденную Постановлением № 7. Обе формы применяются для отражения операций по списанию автотранспортного средства.

Стоит отметить, что структура и порядок заполнения данных документов практически совпадает, с той лишь разницей, что новая форма акта более адаптирована для применения учреждениями государственного сектора.

Требование-накладная (ф. 0504204). Эта форма более компакта по сравнению с ранее применяемой одноименной формой 0315006, утвержденной Постановлением Госкомстата РФ от 30.10.1997 № 71а (далее – Постановление № 71а).

Несмотря на это, предназначение указанных форм и правила заполнения совпадают. Как и раньше, требование-накладная применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами, а также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

Составляет требование-накладную материально ответственное лицо структурного подразделения-отправителя, передающего материальные ценности подразделению-получателю (например, со склада – на склад; со склада – в структурное подразделение и др.) или другому материально ответственному лицу, в двух экземплярах, один из которых служит основанием для передачи ценностей, а второй – для их принятия.

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205). Оформлять такой документ учреждения обязаны вместо ранее используемой формы 0315007 «Накладная на отпуск материалов на сторону», утвержденной Постановлением № 71а.

Накладная по форме 0504205 применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям) – получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов.

Накладная по форме 0504205 выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других соответствующих документов при предъявлении представителем учреждения (организации) – получателя; организации, осуществляющей перевозку, на основании доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй – передается представителю учреждения (организации) – получателя материальных ценностей.

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206). Данная форма введена впервые и ранее аналогов не имела. Согласно Методическим указаниям карточка (книга) (ф. 0504206) применяется для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей.

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество.

При формировании карточки (книги) (ф. 0504206) в целях учета имущества учреждения, выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и т. д.), могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Это абсолютно новая форма. Составлять ее придется учреждениям при поступлении материальных ценностей (в том числе основных средств, материальных запасов) в том числе от сторонних организаций (учреждений). Приходный ордер служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения поступивших материальных ценностей. В нем указываются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает в приходном ордере корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов составляет акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (материальных ценностей) (ф. 0504220). Теперь такой акт составляется вместо ранее используемой формы 0315004 «Акт о приемке материалов», утвержденной Постановлением № 71а.

Сравнивая эти формы, отметим, что информация, указываемая в них, практически совпадает. Поэтому перейти на новую форму учреждениям не составит труда.

Расчетная ведомость (ф. 0504402). Структура такой ведомости во многом повторяет одноименную форму 0301010, утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1. При этом новая форма более адаптирована для применения учреждениями именно государственного сектора.

В соответствии с Методическими указаниями расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Авансовый отчет (ф. 0504505). Согласно Приказу № 52н авансовый отчет перенесен из регистров бухгалтерского учета к первичным документам. В связи с этим изменился код формы. Ранее применялся код 0504049.

Как и раньше, авансовый отчет применяется для учета расчетов с подотчетными лицами. При этом указания по его заполнению несколько скорректированы.

Согласно новой редакции таких указаний подотчетное лицо при оформлении авансового отчета приводит сведения о себе на лицевой стороне авансового отчета и заполняет графы 1 – 6 на оборотной стороне о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Авансовый отчет утверждаются руководителем учреждения или лицом им уполномоченным.

На оборотной стороне такого отчета графы 7 – 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются лицом, на которое возложено ведение бухгалтерского учета.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте. Авансы, полученные подотчетным лицом, отражаются с указанием даты их получения.

Помимо введения новых форм первичных документов, следует отметить изменение порядка заполнения действующих форм, в частности:

Проанализировав новые формы первичных документов, утвержденные Приказом № 52н, которые дополнили перечень действующих форм учетной документации государственного сектора управления, отметим, что большинство из них повторяют структуру и порядок заполнения аналогичных унифицированных форм, установленных соответствующими приказами Госкомстата. Тем самым, взяв за основу единые унифицированные формы, Минфин адаптировал их для применения учреждениями государственного сектора. Отдельные формы (0504206, 0504207) введены впервые и ранее аналогов не имели.

Также обратите внимание, что принятие Приказа № 52н повлечет за собой внесение значительных изменений в инструкции по бухгалтерскому учету, установленные отдельно для казенных, бюджетных и автономных учреждений. Напомним, что проекты изменений в данные инструкции размещены на сайте Минфина, однако в них не были учтены новые формы первичной документации. Возможно, с изданием Приказа № 52н эти проекты будут отредактированы окончательно и приняты в скором времени.

В следующем номере журнала читайте о новых формах регистров бухгалтерского учета и порядке их применения.

[1] Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[2] Общероссийский классификатор управленческой документации. ОК 011‑93, утв. Постановлением Госстандарта РФ от 30.12.1993 № 299.

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами органами местного самоуправления, органами управления государственными внебюджетными фондами. _ Текст Сравнительного анализа приказа Минфина от года N 52н и приказа Минфина от года N 173н см. по ссылке. - Примечание изготовителя базы данных _ На основании статьи 165 Бюджетного кодекса Российской Федерации ( Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2007, N 18, ст.2117; N 45, ст.5424; 2010, N 19, ст.2291; 2013, N 19, ст.2331; 2014, N 43, ст.5795 пунктов 4 и 5 постановления Правительства Российской Федерации от года N 185 Вопросы Министерства финансов Российской Федерации ( Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; N 41, ст.4048; 2005, N 34, ст.3506; N 42, ст.4278; N 49, ст.5222; 2007, N 45, ст.5491; N 53, ст.6607; 2008, N 5, ст.411; N 17, ст.1895; N 34, ст.3919; 2010, N 2, ст.192; N 20, ст.2468; N 52, ст.7104; 2011, N 36, ст.5148; 2012, N 20; ст.2562; N 29, ст.4115; N 37, ст.5001; 2013, N 5, ст.411; N 20, ст.2488; N 36, ст.4578; N 38, ст.4818; 2014, N 40, ст.5426) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями приказываю: 1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами органами местного самоуправления, органами управления государственными.

Зарегистрирован в Минюсте РФ г. Регистрационный N 19658 На основании статьи 165 Бюджетного кодекса Российской Федерации ( Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424 пунктов 4 и 5 постановления Правительства Российской Федерации от г. N 185 Вопросы Министерства финансов Российской Федерации ( Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; 2008, N 5, ст. 411) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями приказываю: 1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 1 к настоящему приказу. 2. Утвердить формы первичных учетных документов для органов государственной власти (государственных органов органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (класса 05 Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления ОКУД) согласно приложению N 2 к настоящему приказу. 3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами органами местного самоуправления, органами управления государственными.

Темы: Налоговый учет в бюджетных учреждениях Первичка Казенные учреждения С года действует приказ Минфина России от г. № 52н. « Об утверждении форм первичных учетных документов и регистров бухгалтерского учета » (далее – приказ № 52н). В связи с этим ранее действовавший приказ от г. № 173н утратил силу. Положения нового документа учреждениям необходимо применять при формировании учетной политики начиная с 2015 г. Однако исправлять ранее оформленную «первичку» и регистры не нужно. Разберемся, какие изменения внесло финансовое ведомство. Что содержит приказ 52н Новый документ утвердил: перечень унифицированных форм первичных учетных документов (приложение № 1 формы первичных учетных документов (приложение № 2 перечень регистров бухгалтерского учета (приложение № 3 формы регистров бухгалтерского учета (приложение № 4 методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (приложение № 5). Для кого утвержден приказ 52н Применять обновленные формы первичных учетных документов и бухгалтерских регистров, а также руководствоваться новыми методическими указаниями по их применению и заполнению должны учреждения государственного сектора. Действие приказа 52н также распространено на: государственные (муниципальные) унитарные предприятия при ведении бюджетного учета (п. 7 приказа № 52н государственную корпорацию по атомной энергии « Росатом» (при ведении бюджетного учета) (п. 8 приказа № 52н). При этом чиновники уточнили, что переходить на использование новых форм и регистров учреждения должны с учетом своей организационно-технической готовности. Основание - письмо Минфина от г. № 8. Поскольку утверждение таких документов является существенным изменением правил нормативного регулирования бухгалтерского учета. Следовательно, государственные и.

Набор столовых приборов в подарок при подписке в апреле! Подписка на рассылки Учет в учреждении Свежий номер Подписаться Стильный подарок при подписке! Статьи Новости +2 Ответы на вопросы Вебинары Система Госфинансы Мероприятия Формы Сервисы Школа Главбуха Правовая база Изменения 2016 После работы О журнале Ввести код доступа Все о подготовке квартальной отчетности Заполнение формы 6- НДФЛ Учет расходов на обеспечение пожарной безопасности Бюджетная классификация Платные услуги Бухгалтерская (бюджетная) отчетность Классификация расходов Доходы и расходы Субсидии Инвентаризация Расчеты Расчеты с учредителем Проверки Работники Зарплата Госзадание Образование Медицина Юридическая консультация Документация Отчетность Первичка Казенные учреждения Изменения 2016 Все 80 тем Школа Главбуха Применение КОСГУ Вопрос эксперту Учетная политика 2016 Видеосеминары Налоговая энциклопедия Главная страница » Формы » ОКУД 0504835. Акт о результатах инвентаризации Акт о результатах инвентаризации Скачать в.xls Больше образцов и бланков в версии Системы Главбух для бюджетных, казенных и автономных учреждений Получить демодоступ Формы по теме Пример заполнения инвентаризационной описи наличных денежных средств (ф. 0504088) ОКУД 0504833. Справка ОКУД 0504822. Уведомление о лимитах бюджетных обязательств ОКУД 0504817. Уведомление по расчетам между бюджетами 3 важные статьи недели Все о подготовке квартальной отчетности Как подготовить статистику по обновленной форме № ЗП-образование Стоимость услуги: расчет на примерах Книги в продаже Актуально сейчас: Новый классификатор ОКПД2для планирования закупокв 2016 году КВР теперь для оплатырасходов, а КОСГУ толькодля бухучета и отчетности Как в 2016 году заключатьконтракты по Закону № 44- ФЗ Правовая база Опрос Сформировали ли Вы входящие остатки за прошлый год по счетам бухгалтерского учета? Да 100% Нет 0% Первый раз об этом слушу.