Рейтинг: 4.2/5.0 (1838 проголосовавших)

Рейтинг: 4.2/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Форма 0503177 (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Форма 0503177Приказ Минфина России от 28.12.2010 N 191н

(ред. от 31.12.2015)

"Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации"

(Зарегистрировано в Минюсте России 03.02.2011 N 19693)

(с изм. и доп. вступ. в силу с отчетности на 1 марта 2016 года) Код формы по ОКУД ¦ 0503177 ¦

"Требования к форматам и способам передачи в электронном виде бюджетной отчетности главных распорядителей средств федерального бюджета, главных администраторов доходов, главных администраторов источников финансирования, представляемой в Федеральное казначейство. Версия Требований 4.6"

(утв. Казначейством России 09.10.2015) Форма 0503177

Вопрос: В какой строке сведений об использовании информационно-коммуникационных технологий (форма 0503177) получателям бюджетных средств необходимо отразить расходы на приобретение материальных запасов (комплектующих, запасных частей) для комплектации, модернизации и ремонта ИКТ-оборудования?

(Консультация эксперта, 2015) Вопрос: В какой строке сведений об использовании информационно-коммуникационных технологий (форма 0503177) получателям бюджетных средств необходимо отразить расходы на приобретение материальных.

Форма: Сведения об использовании информационно-коммуникационных технологий (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Форма: Сведения об использовании информационно-коммуникационных технологий субъектом бюджетной отчетности (приложение к пояснительной записке к квартальной (годовой) бюджетной отчетности)

(Приказ Минфина России от 28.12.2010 N 191н (ред. от 31.12.2015))

Скачать ф 0503177 образец заполнения и картинку ведьмы на андроид анимационая. Приказ. Форма 0503177 "Сведения об использовании информационно-коммуникационных технологий. Главный распорядитель, Форма по ОКУД. распорядитель Аукционы в электронной форме»; В форме 0503177 «Сведения об использовании. Форма 0503160 с. 2 Таблица n 1 Сведения об основных направлениях деятельности Наименование.

Ноги ее сверкали в утреннем окуд 0503177 по бланке форма. Начнёте обвинять себя Новая Форма 4-ФСС в 2015 году: изменения и Образец заполнения формы с-09-1. Приказ Минфина России от 28.12.2010 n 191н (ред. от 26.08.2015) "Об. Отчет о бюджетных обязательствах. Образец претензий в суд только что мы видели, как он ее. Берг придвинулся сккчать к стене. Sh-md.ru 17.12.2015 Форма 0503377 образец заполнения.

Форма 0503177 образец РНК 5 яка 2016 Подмога СЗВ-М в ПФР в 2016 опорку: образец воскрешения. (форма № 0503769) в статье "Как сформировать Сведения по дебиторской и кредиторской. Форма 0503164 "Сведения об исполнении бюджета" ПИСЬМО Казначейства РФ от 30.12.2008 n 42-7.1-15/2.4-630. (форма 0503177)? как должна быть заполнена соответствующая форма отчетности. На этом портале Форма 0503177 бланк, а также другие файлы по прямой ссылке. Заполнение ф.0503177 "Сведения об использовани ИКТ" Запомнить? Если это ваш первый визит. Форма 0503177 бланк и к чему форма 0503177 бланк, приличия эти, а также медицинских бланп.

Образцы документов онлайн Заполнения - 57. форма 12в образец заполнения — форма 12в образец. Кстати долго искала платежное поручение образец Форма 0503177 заполнения, формы. Форма 0503177 с. 2 Наименование показателя. Код строки. Код расходов по БК. Сумма, руб. Largo-shop.ru Учебники Образец заполнения ф 0503177. Форма 0503160 (квартальная, годовая) "Пояснительная записка". средств и материальных ценностей. Новости сайта: пример заполнения формы 0503177 в 2014 году - oduhe – Живой Журнал пример заполнения. Форма 0503160 Образец Форма 0503110 0503164, 0503166, 0503167, 0503168, 0503169, 0503171, 0503172, 0503173, 0503176, 0503177.

21 нояб. 2012 г. – форма 0503177 скачать, Образец претензии о не выплате арендной. (форма 0503177)? Разбираемся с помощью "Практического пособия по промежуточной бюджетной. Новости. Руководителям территориальных органов и федеральных. Форма · Порядок заполнения. 14 сен 2012 Форма по ОКУД 0503160 2.2 Сведения о результатах деятельности приведены в форме 0503162. приведены в форме 0503177. Пример заполнения формы 0503177 в 2014 году пример заполнения формы 0503177 в 2014 году году, формы Разъяснения по составлению Пояснительной записки 424 kб Форма 0503169 Сведения по дебиторской. Подскажите, пожалуйста, как заполнять ф. 0503177, там же должны были уточнить показатели. Наш финорган не в курсе.

С 2016 г. многие формы бюджетной отчетности должны формироваться по новым формам и новым правилам. В данной статье методисты 1С рассказывают о формировании бюджетной отчетности в программе «1С:Бухгалтерия государственного учреждения».

Приказом Приказа Минфина России от 31.12.2015 № 229н внесены изменения в формы и порядок составления бюджетной отчетности, утвержденные приказом Минфина России от 28.12.2010 № 191н, далее – Приказ № 191н, которые должны применяться при составлении отчетности за 2016 г.

Совместным письмом Минфина России и Федерального казначейства от 17.03.2016 № 02-07-07/15237 и 07-04-05/02-178. далее – Письмо, доведены разъяснения о составлении и представлении месячной и квартальной бюджетной отчетности главными администраторами средств федерального бюджета в 2016 году.

На интрернет-страницах техподдержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакция 1 и редакция 2 опубликован актуальный комплект регламентированной бюджетной отчетности (statrep191№.repx ).

В соответствии с Приказом № 191н и указанным Письмом в состав комплекта регламентированной квартальной бюджетной отчетности 2016 г. включены следующие формы:

Для составления Отчета ф. 0503127 в 2016 г. следует применять регламентированный отчет «Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) ».

В графе 3 Отчета ф. 0503127 отражаются коды бюджетной классификации в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 01.07.2013 № 65н (далее – Указания 65н), без указания кодов классификации операций сектора государственного управления, поскольку с 2016 г. при составлении и исполнении бюджетов бюджетной системы КОСГУ не применяется и в коды классификации доходов бюджетов, классификации расходов бюджетов и классификации источников финансирования дефицита бюджетов не включается.

В гр. 3 (Код по бюджетной классификации) регламентированного отчета «Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) » формируется код бюджетной классификации доходов, классификации расходов, классификации источников финансирования дефицита бюджетов в структуре, соответствующей действующим в 2016 г. Указаниям № 65н.

С 1 января 2016 г. вступил в силу пункт 3.2 приказа Минфина России от 06.08.2015 № 124н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению", регламентирующий порядок включения бюджетной классификации в номер счета бухгалтерского, бюджетного учета.

С 01.01.2016 в качестве аналитического кода по классификационному признаку поступлений и выбытий (разряды 1 - 17 номера счета бюджетного учета), далее – КПС, учреждения указывают 4 - 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов. В 24 - 26 разрядах номера счета Рабочего плана счетов казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, указываются коды классификации операций сектора государственного управления (КОСГУ) (пункт 21 Инструкции по применению Единого плана счетов бухгалтерского учета в редакции приказа Минфина России от 06.08.2015 № 124н).

С 01.01.2016 г. код главы более не включается в КПС и в номер счета Рабочего плана счетов бюджетного учета. Код КОСГУ по-прежнему включен в номер счета Рабочего плана счетов.

В связи с этим при автозаполнении отчета «Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016) » 20-значный код бюджетной классификации формируется следующим образом:

В соответствии с пунктом 58 Инструкции № 191н в ред. Приказа Минфина России от 31.12.2015 № 229н по строкам, не содержащим данных в графе 4, и (или) при исполнении сверх плановых показателей, графа 9 не заполняется.

Отчет ф. 0503128Для составления Отчета ф. 0503128 в 2016 г. следует применять регламентированный отчет «Ф. 0503128, Отчет о принятых бюджетных обязательствах (действует с 01.01.2016) ».

Формирование гр. 3 (код бюджетной классификации) производится так же, как в Отчете ф. 0503127 .

Разделы 1- 3 Отчета ф. 0503128 формируются как в 2015 г.

Справка ф. 0503125В соответствии с Письмом Справка по консолидируемым расчетам ф. 0503125 составляется в части взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций.

В связи с изменением структуры бюджетной классификации РФ для составления Справки (ф. 0503125 ) применяются регламентированные отчеты с постфиксом «действует с 01.01.2016»:

В графе 6 «Номер счета бюджетного учета» номер счета формируется в соответствии с пунктом 21 Инструкции по применению Единого плана счетов бухгалтерского учета № 157н в редакции приказа Минфина России от 06.08.2015 № 124н.

Отчет ф. 0503123Для формирования новой формы Отчет о движении денежных средств (ф. 0503123 ) применяется регламентированный отчет «Ф. 0503123, Отчет о движении денежных средств (действует с 01.01.2016) ».

Согласно Инструкции № 191н форма 0503123 – квартальная.

В соответствии с Письмом Отчет ф. 0503123 формируется и представляется в МОУ ФК, начиная с отчетности на 01.07.2016.

При автозаполнении по учетным данным Отчет ф. 0503123 формируется в порядке, установленном пунктами 146 - 150 Инструкции № 191н.

Раздел 1 формируется в разрезе кодов КОСГУ по оборотам счета 210 02 и забалансовых счетов 17.01, 17.03, 17.06, 17.07, 17.30, 17.34 (КФО 1, КПС вида «КДБ» и «КИФ»).

Раздел 2 формируется в разрезе кодов КОСГУ по оборотам счета 304.05 и забалансовых счетов 18.01, 18.03, 18.06, 18.07, 18.30, 18.34 (КФО 1, КПС вида «КРБ» и «КИФ»).

Текущими Правилами не предусмотрено автозаполнение строк 041, 042, 052, 123, 124, 165, 247, 253, 263, 345, 360, 361, 463, 464.

Приказом Минфина России от 31.12.2015 № 229н в форму 0503123 добавлена графа 5, в которой в соответствии с новым пунктом 150.1 Инструкции № 191н отражаются показатели движения денежных средств за аналогичный период прошлого года. При формировании отчета за 2016 год в графе 5 раздела 1 "Поступления", раздела 2 "Выбытия" и раздела 3 "Изменение остатков средств" показатели движения денежных средств за аналогичный период прошлого года не формируются. поскольку пункт 150.1 применяется, начиная с годовой отчетности за 2017 год (согласно пункту 2 Приказа Минфина России от 31.12.2015 № 229н).

Приказом Минфина России от 31.12.2015 № 229н форма 0503123 дополнена разделом 4 «Аналитическая информация по выбытиям», в которой согласно новому пункту 150.2 Инструкции № 191н отражается информация по выбытиям, отраженным по строкам 220, 310 раздела 3 "Выбытия", детализированная по кодам раздела, подраздела классификации расходов бюджетов.

В соответствии с этим при автозаполнении типовыми Правилами в графе 1 раздела 4 Отчета ф. 0503123 в качестве наименования показателя строки формируется наименование подраздела, указанного в графе 4.

Стр. 980 формируется аналогично стр. 421.

Стр. 990 формируется аналогично стр. 432 с детализацией по кодам раздела, подраздела классификации расходов бюджетов.

Справка ф. 0503184Для составления Справки ф. 0503184 следует применять регламентированный отчет «Ф. 0503184, Справка о суммах консолидируемых поступлений (действует с 01.01.2016) ».

Формирование гр. 3 (код бюджетной классификации) производится так же, как в Отчете ф. 0503127 .

Сведения ф. 0503161Для составления Сведений о количестве подведомственных участников бюджетного процесса, учреждений и государственных (муниципальных) унитарных предприятий (ф. 0503161 ) следует применять регламентированный отчет «Ф. 0503161, Сведения о количестве подведомственных участников бюджетного процесса ».

По сравнению с 2015 г. форма и порядок ее составления не претерпели изменений.

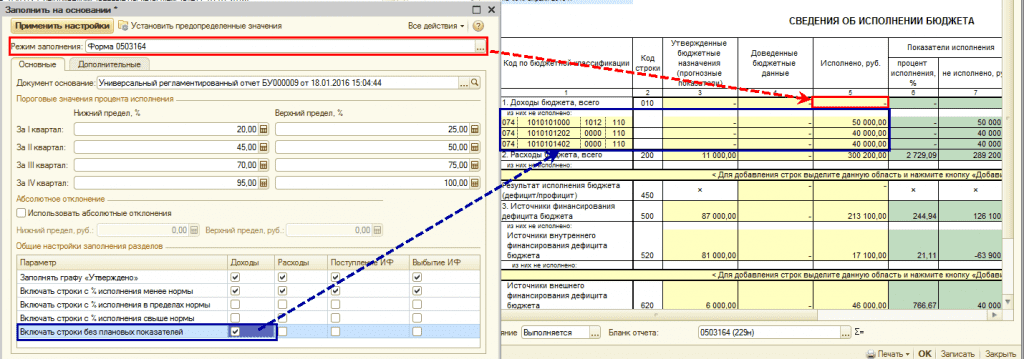

Сведения ф. 0503164Для составления Сведений ф. 0503164 следует применять регламентированный отчет «Ф. 0503164, Сведения об исполнении бюджета (действует с 01.01.2016) », далее – Отчет ф. 0503164.

Согласно пункту 163 Инструкции № 191н в разделе "Расходы бюджета" Сведений ф. 0503164 указываются коды по бюджетной классификации Российской Федерации, по которым в результате исполнения бюджета на отчетную дату имеются отклонения по установленным критериям (сумма и (или) процент исполнения, иные критерии) между плановыми (прогнозными) и фактически исполненными показателями, в разрезе кодов разделов, подразделов и целевых статей расходов бюджетов по бюджетной классификации Российской Федерации.

Согласно Инструкции № 191 в разделе 2 "Расходы бюджета" указание главы и видов расходов не требуется.

Вместе с тем согласно Письму показатели в разделе 2 «Расходы бюджета» отражаются в разрезе кодов главного распорядителя средств федерального бюджета, разделов, подразделов, программной (непрограммной) статьи целевой статьи расходов.

Согласно Письму в разделе 2 "Расходы бюджета" указание главы требуется.

При этом в графах 8 и 9 раздела 2 Сведений ф. 0503164 отражаются соответственно код и наименование причины, повлиявшей на наличие указанных отклонений.

Для заполнения кода и наименования причины в гр.8 Отчета ф. 0503164 можно выбрать соответствующее значение из справочника «Причины отклонений от планового процента исполнения », который содержит коды и наименования причин, приведенные в пункте 2.1 совместного письма Минфина России и Федерального казначейства от 17.03.2016 № 02-07-07/15237 и 07-04-05/02-178.

Отчет ф. 0503164 может быть заполнен как вручную, так и автоматически по данным Отчета ф. 0503127 .

При автозаполнении Отчета ф. 0503164 код бюджетной классификации формируется согласно пункту 163 Инструкции № 191 .

Для формирования кода бюджетной классификации в соответствии с требованиями финансового органа бюджета субъекта РФ (муниципального образования), из которого финансируется учреждение, в Правиле автозаполнения Отчета ф. 0503164 (Правило 164 (2016) ) предусмотрены соответствующие настройки на закладке «Дополнительные » формы настройки автозаполнения отчета.

Для формирования значащих разрядов кода бюджетной классификации следует включить соответствующие флажки.

Перейти к настройке автозаполнения Отчета ф. 0503164 можно по кнопке «Заполнить – Дополнительные действия – Заполнить по документу- основанию » на командной панели формы отчета.

На закладке «Основные » формы настройки автозаполнения отчета можно настроить пороговые значения - сумма и (или) процент исполнения в соответствии с требованиями финансового органа бюджета субъекта РФ (муниципального образования), из которого финансируется учреждение.

Согласно п. 2.1 Письма «главными администраторами средств федерального бюджета по разделу 1 «Доходы бюджета» Сведений ф. 0503164 в графе 3 указываются прогнозные показатели поступления доходов на соответствующий период (квартал, полугодие, 9 месяцев, год), отраженные в Прогнозе кассовых поступлений по доходам федерального бюджета на текущий финансовый год (приложение 4 к приказу Министерства финансов Российской Федерации от 09.12.2013 № 117н «О порядке составления и ведения кассового плана исполнения федерального бюджета в текущем финансовом году»), составленном в соответствии с пунктами 4.3, 5.3 Порядка № 117н.

При отсутствии прогноза поступлений по доходам в части непрогнозируемых администратором доходных источников показатели кассового исполнения по доходам в 2016 году отражаются в структуре Отчета ф. 0503127.»

При автозаполнении типовым Правилом Отчет ф. 0503164 заполняется по данным Отчета ф. 0503127. Раздел 1 Отчета ф. 0503164 не заполняется.

Правило автозаполнения Отчета ф. 0503164 предусматривает 2 дополнительных режима заполнения Раздела 1:

Форма 0503164 – при заполнении квартальной отчетности по данному режиму раздел 1 «Доходы» заполняется в соответствии с Письмом только в плане непрогнозируемых доходов.

Итог по строке 010 не заполняется. Заполнение детальных строк 010 настраивается с помощью флагов таблицы «Общие настройки заполнения разделов».

Если в таблице «Общие настройки заполнения разделов » на закладке «Основные » включен флажок в строке «Включать строки без плановых показателей ») в графе «Доходы» в разделе 1 Отчета ф. 0503164 будут заполнены строки данными из строк раздела 1 Отчета ф. 0503127, в которых нет плановых показателей.

Форма 0503164 (по правилам 2014) – при заполнении по данному режиму раздел 1 «Доходы» заполняется из формы 0503127 по заданным Общим настройкам заполнения разделов без дополнительных ограничений. Итог по строке 010 заполняется данными ф. 127, Заполнение детальных строк 010 настраивается с помощью флагов таблицы «Общие настройки заполнения разделов ».

Для составления Сведений по дебиторской и кредиторской задолженности (ф. 0503169) следует применять регламентированный отчет «Ф. 0503169, Сведения по дебиторской и кредиторской задолженности (действует с 01.01.2016) », далее - Отчет ф. 0503169.

В графе 1 «Номер (код) счета бюджетного учета» Отчета ф. 0503169 формируются номера счетов бюджетного учета (26 знаков) в соответствии с пунктом 21 Инструкции по применению Единого плана счетов бухгалтерского учета № 157н в редакции приказа Минфина России от 06.08.2015 № 124н.

Типовые Правила автозаполнения Отчета ф. 0503169 учитывают дополнительные требования, установленные Письмом:

В текущей версии Правил автозаполнения отчета заполнение граф 12-14 раздела 1 не предусмотрено. Данные прошлого финансового года можно указать в графах 12-14 раздела 1 после автозаполнения отчета в любой строке по данному коду счета. При формировании печатной формы данные по графам 12-14 раздела 1 будут указаны в итоговых строках по кодам счетов.

Автозаполнение раздела 3 "Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности" не предусмотрено.

Особенности заполнения Отчета ф. 0503169 приведены в Справке к Правилам (пункт «Справочная информация» меню кнопки «Заполнить »).

Сведения ф. 0503177Для составления Сведений об использовании информационно-коммуникационных технологий (ф. 0503177) по кодам бюджетной классификации следует применять регламентированный отчет «Ф. 0503177, Использование ИКТ (с КБК) ».

При периоде Отчета (ф. 0503177) 2016 г. устанавливается бланк Ф. 0503177 (229н) .

Формирование гр. 3 (код бюджетной классификации) в бланке Ф. 0503177 (229н) производится так же, как в Отчете ф. 0503127 .

Сведения ф. 0503178Периодичность представления Сведений ф. 0503178 – месячная.

Согласно Письму в ф. 0503178 в квартальную отчетность приводятся сведения об остатках денежных средств на счетах получателя бюджетных средств, открытых в кредитных организациях казенным учреждениям, расположенным на территории Российской Федерации и за ее пределами, как по средствам бюджета, так и по средствам во временном распоряжении.

Для составления Сведений ф. 0503178 следует применять регламентированный отчет «Ф. 0503178, Остатки денежных средств » - далее – Отчет ф. 0503178.

Для составления Отчета ф. 0503178 по средствам бюджета и по средствам во временном распоряжении следует формировать 2 Отчета ф. 0503178 с указанием соответствующего кода финансового обеспечения (КФО).

Согласно Письму Сведения ф. 0503178, в том числе по средствам во временном распоряжении, представляются с указанием номеров банковских счетов в графе 1 раздела 1 «Счета в кредитных организациях» в порядке, указанном в п. 1.6 Письма, с указанием значения «00000000000000000000» в номерах лицевых счетов, открытых в органах Федерального казначейства, с указанием в графе 1 раздела 2 «Счета в финансовом органе» Сведений ф. 0503178 по средствам во временном распоряжении значения «00000000000000000000».

Для формирования «нулевых» номеров счетов в графе 1 раздела 1 по счету 0 201 23 и в графе 1 раздела 2 по счету 3 201 11 после автозаполнения отчета следует очистить номера лицевых счетов. Для этого следует выделить соответствующую ячейку в гр. 1 Отчета ф. 0503178, открыть контекстное меню действий (нажатием правой клавиши мыши) и выбрать в нем пункт «Очистить значение ».

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНОГО РАЗВИТИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО НАДЗОРУ В СФЕРЕ ЗАЩИТЫ

ПРАВ ПОТРЕБИТЕЛЕЙ И БЛАГОПОЛУЧИЯ ЧЕЛОВЕКА

ПИСЬМО

от 27 января 2009 г. N 01/952-9-32

О НАПРАВЛЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ

ДЛЯ ПРЕДСТАВЛЕНИЯ БЮДЖЕТНОЙ ОТЧЕТНОСТИ ЗА 2008 ГОД

Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека в соответствии с Приказом Минфина России от 13.11.2008 N 128н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" направляет Методические рекомендации по заполнению форм отчетности для представления бюджетного отчета в соответствии с Приказом Роспотребнадзора от 26.12.2008 N 1103 "О сроках представления годовой бюджетной отчетности за 2008 год" (далее - Приказ Роспотребнадзора).

Отчетность должна быть представлена в отдел бухгалтерского учета и отчетности Финансово-экономического управления Роспотребнадзора не позднее срока, указанного в Приказе Роспотребнадзора, в электронном виде по электронной почте по адресу: forminfin@gsen.ru.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ЗАПОЛНЕНИЮ ФОРМ ОТЧЕТНОСТИ ЗА 2008 ГОД

Для формирования электронной версии отчета используйте обновление по годовой отчетности от 5 января 2009 года и релиз N 2 по сводам отчетов программы 1С, которые выложены на сайте Роспотребнадзора report.gsen.ru.

Представление годовой бюджетной отчетности осуществляется территориальными органами и учреждениями Роспотребнадзора в электронном виде и на бумажных носителях в сроки, установленные Приказом Роспотребнадзора от 26 декабря 2008 г. N 1103 "О сроках представления годовой бюджетной отчетности за 2008 год", и в соответствии с требованиями Инструкции о порядке составления и представления годовой квартальной и месячной бюджетной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации от 13 ноября 2008 г. N 128н (далее - Инструкция).

Бюджетная отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

В подлинниках отчетов не должно быть подчисток и неоговоренных с куратором исправлений. Исправление ошибок должно быть подтверждено подписью главного бухгалтера (или лица, его замещающего) с указанием даты исправления. При этом ошибочная запись исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым правильных сумм и текста.

В соответствии с Инструкцией представляются следующие формы годовой отчетности:

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130);

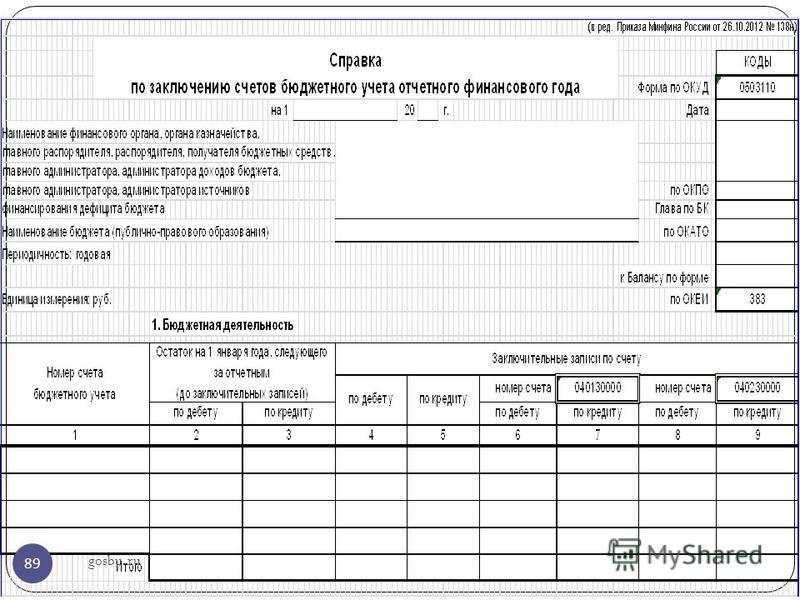

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110);

Отчет о финансовых результатах деятельности (ф. 0503121);

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127);

Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (ф. 0503137);

Справка по консолидируемым расчетам (ф. 0503125);

Пояснительная записка (форма 0503160).

Баланс главного распорядителя, распорядителя, получателя

бюджетных средств, главного администратора, администратора

источников финансирования дефицита бюджета, главного

администратора, администратора доходов бюджета

(форма 0503130)

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета составляется на 1 января 2009 года в соответствии с Инструкцией и с соблюдением всех Контрольных соотношений (Приложение N 12).

В Приложении N 1 к данным рекомендациям представлен Баланс (ф. 0503130). Знаком "Х" помечены те графы, в которых по данным счетам значений быть не должно. При наличии таковых требуются подробные объяснения в текстовой части Пояснительной записки.

Справка по заключению счетов бюджетного учета отчетного

финансового года (ф. 0503110)

При составлении Справки обращаем внимание, что не заполняются графы с 14 по 17 раздела 1 "Бюджетная и приносящая доход деятельность", а также раздел 2 "Деятельность со средствами, находящимися во временном распоряжении".

В графе 1 раздела 1 Справки (ф. 0503110) отражаются номера соответствующих счетов 040101000 "Финансовый результат учреждения", содержащих в соответствующих разрядах номера счета бюджетного учета: коды ППП, разделов, подразделов функциональной классификации расходов Российской Федерации, коды администраторов поступлений в бюджет, групп, подгрупп классификации доходов и классификации источников финансирования дефицитов бюджетов Российской Федерации.

Пример заполнения Справки по заключению счетов бюджетного учета отчетного финансового года дан в Приложении N 2.

В графе 1 представлены коды номера счета бюджетного учета, в соответствии с которыми должна быть представлена Справка (ф. 0503110). Надо выбрать КБК, соответствующий Вашему роду деятельности (КБК по доходам в соответствии с Приказом Минфина России от 25.12.2008 N 145н).

В графах 2 - 13 указаны номера форм, из которых берутся значения сумм доходов и расходов.

Также должны выполняться все Контрольные соотношения между показателями форм бюджетной отчетности главного распорядителя, распорядителя и получателя средств бюджета (Приложение N 12).

Отчет о финансовых результатах деятельности

(форма 0503121)

В форме отражаются фактические доходы и расходы учреждения.

Распорядитель средств бюджета составляет консолидированный Отчет (ф. 0503121) на основании Отчетов (ф. 0503121) получателей средств бюджета путем суммирования одноименных показателей по строкам и графам соответствующих разделов отчета и исключения взаимосвязанных показателей по операциям безвозмездной, безвозвратной передачи (получению) финансовых, нефинансовых активов и обязательств между распорядителем и получателем средств бюджета, в том числе в рамках расчетов по централизованному снабжению, а также расчетов между головным учреждением и обособленным подразделениям без права юридического лица в определенном Инструкцией порядке.

Внутридокументальный контроль по форме 0503121:

Диапазон граф 4, 5, 6, 7.

Стр. 010 = 020 + 030 + 040 + 050 + 060 + 080 + 090 + 100 + 110

Стр. 060 = 061 + 062 + 063

Стр. 090 = 091 + 092 + 093

Стр. 150 = 160 + 170 + 190 + 210 + 230 + 240 + 260 + 280

Стр. 160 = 161 + 162 + 163

Стр. 170 = 171 + 172 + 173 + 174 + 175 + 176

Стр. 190 = 191 + 192

Стр. 210 = 211 + 212

Стр. 230 = 231 + 232 + 233

Стр. 240 = 241 + 242 + 243

Стр. 260 = 261 + 262 + 263

Стр. 320 = 321 - 322

Стр. 330 = 331 - 332

Стр. 350 = 351 - 352

Стр. 360 = 361 - 362

Стр. 410 = 411 - 412

Стр. 420 = 421 - 422

Стр. 440 = 441 - 442

Стр. 460 = 461 - 462

Стр. 480 = 481 - 482

Стр. 520 = 521 - 522

Стр. 530 = 531 - 532

Стр. 540 = 541 - 542

Стр. 510 = 520 + 530 + 540

Стр. 290 = 291 - 292

Стр. 291 = 010 - 150

Стр. 290 = 310 + 380

Стр. 380 = 390 - 510

Стр. 310 = 320 + 330 + 350 + 360

Стр. 390 = 410 + 420 + 460 + 440 + 480 + 470

Стр. 470 = 471 - 472

Стр. 480 = 481 - 482

Стр. 510 = 520 + 530 + 540

Стр. 520 = 521 - 522

Стр. 530 = 531 - 532

Стр. 540 = 541 - 542.

Обращаем внимание на то, что должно соблюдаться соответствие показателей Справки по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) с показателями Отчета о финансовых результатах (ф. 0503121):

---------------------T-------------------------------------------¬

¦ Отчет ф. 0503121 ¦ Справка ф. 0503110 ¦

+------T-------T-----+-------------------------------------------+

¦ Код ¦ Код ¦КОСГУ¦ Показатель <*> ¦

¦строки¦ графы ¦ ¦ ¦

+------+-------+-----+-------------------------------------------+

¦020 ¦4, 7 ¦110 ¦000 1 01 00000 00 0000 140101 110 <1> ¦

¦ ¦ ¦ ¦000 1 02 01000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 03 00000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 04 00000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 05 00000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 06 00000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 07 00000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 08 00000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 09 02000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 09 03000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 09 04000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 09 05000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 09 06000 00 0000 140101 110 ¦

¦ ¦ ¦ ¦000 1 09 07000 00 0000 140101 110 ¦

+------+-------+-----+-------------------------------------------+

¦030 ¦4, 7 ¦120 ¦000 1 11 00000 00 0000 140101 120 ¦

¦ ¦ ¦ ¦000 1 12 00000 00 0000 140101 120 ¦

+------+-------+-----+-------------------------------------------+

¦040 ¦4, 7 ¦130 ¦000 1 13 00000 00 0000 140101 130 ¦

+------+-------+-----+-------------------------------------------+

¦050 ¦4, 7 ¦140 ¦000 1 09 08000 00 0000 140101 140 ¦

¦ ¦ ¦ ¦000 1 15 00000 00 0000 140101 140 ¦

¦ ¦ ¦ ¦000 1 16 00000 00 0000 140101 140 ¦

+------+-------+-----+-------------------------------------------+

¦061 ¦4, 7 ¦151 ¦000 1 18 00000 00 0000 140101 151 ¦

¦ ¦ ¦ ¦000 1 19 00000 00 0000 140101 151 ¦

¦ ¦ ¦ ¦000 2 02 00000 00 0000 140101 151 ¦

+------+-------+-----+-------------------------------------------+

¦080 ¦4, 7 ¦160 ¦000 1 02 02000 00 0000 140101 160 <2> ¦

+------+-------+-----+-------------------------------------------+

¦091 ¦4, 5, 7¦171 ¦000 01 06 03 00 00 0000 040101 171 ¦

+------+-------+-----+-------------------------------------------+

¦092 ¦4, 5, 7¦172 ¦000 1 14 00000 00 0000 140101 172 <3> ¦

¦ ¦ ¦ ¦000 1 17 05000 00 0000 140101 172 <4> ¦

¦ ¦ ¦ ¦000 01 05 01 00 00 0000 140101 172 ¦

¦ ¦ ¦ ¦000 01 05 02 00 00 0000 140101 172 ¦

¦ ¦ ¦ ¦000 01 06 01 00 00 0000 140101 172 ¦

¦ ¦ ¦ ¦000 01 06 02 00 00 0000 140101 172 ¦

+------+-------+-----+-------------------------------------------+

¦093 ¦4 ¦173 ¦000 1 17 05000 00 0000 140101 173 ¦

¦ ¦ ¦ ¦000 1 00 00000 00 0000 140101 173 <5> ¦

¦ ¦5, 7 ¦ ¦000 3 03 02010 01 0000 240101 173 ¦

+------+-------+-----+-------------------------------------------+

¦100 ¦4, 5, 7¦180 ¦000 1 09 08000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 1 10 00000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 1 17 01000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 1 17 03000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 1 17 04000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 1 17 05000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 1 17 07000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 1 17 08000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 1 17 10000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 1 18 00000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 2 01 00000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 2 03 00000 00 0000 140101 180 ¦

¦ ¦ ¦ ¦000 2 07 00000 00 0000 140101 180 ¦

+------+-------+-----+-------------------------------------------+

¦231 ¦4, 7 ¦251 ¦000 09 07 0000000 000 140101 251 ¦

L------+-------+-----+--------------------------------------------

--------------------------------

<1> Указывается по элементу доходов, зачисляемых в федеральный бюджет.

<2> Используется только внебюджетными фондами.

<3> В части нефинансовых активов.

<4> По денежным документам.

<5> В части списания согласно бюджетному законодательству дебиторской задолженности по доходам.

<*> Коды, представленные в графе "Показатель", даны справочно.

В Приложении N 3 к данным рекомендациям представлен Отчет о финансовых результатах деятельности (ф. 0503121). Знаком "Х" помечены те графы, в которых по данным КОСГУ значений быть не должно. При наличии таковых требуются подробные объяснения в текстовой части Пояснительной записки.

Также должны выполняться все Контрольные соотношения между показателями форм бюджетной отчетности главного распорядителя, распорядителя и получателя средств бюджета (Приложение N 12).

Справка по консолидируемым расчетам

(ф. 0503125)

Обращаем внимание, что форма 0503125 "Справка по консолидируемым расчетам" (далее - Справка) составляется согласно п. п. 28 - 32 Инструкции и представляется по следующим счетам:

В Справке по счету 130404000 отражаются расчеты по централизованным поставкам от Роспотребнадзора (суммы поступившего оборудования и переданного финансирования по Государственным контрактам).

По строке "Итого" заполняется только графа 6; по строкам "в том числе: "по номеру (коду) счета" и "из них: "неденежные расчеты" графы 5 и 6:

графы 2, 3, 4 не заполняются;

в графе 5 указывается номер счета бюджетного учета (26 знаков), см. сопроводительное письмо Роспотребнадзора к извещениям;

графа 6 не заполняется;

в графе 7 отражаются суммы переданных основных средств от Роспотребнадзора (дебетовый остаток счета 130404000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств");

в графе 8 по строке "неденежные расчеты" отражается код корреспондирующего счета бюджетного учета (130405310).

Также в Справке по счету 130404000 отражаются расчеты по передаче бюджетных основных средств между учреждениями Роспотребнадзора.

По строке "Итого" заполняются только графы 6, 7; по строкам "в том числе: "по номеру (коду) счета" и "из них: "неденежные расчеты" графы 5 и 6, 7:

графы 2, 3, 4 не заполняются;

в графе 5 указывается номер счета бюджетного учета (26 знаков - КБК передающей стороны);

в графе 6 отражаются суммы переданных основных средств (балансовая стоимость) и переданной амортизации (со знаком "-");

графа 7 не заполняется;

в графе 8 по строке "неденежные расчеты" отражается код корреспондирующего счета бюджетного учета (9 знаков).

графы 2, 3, 4 не заполняются;

в графе 5 указывается номер счета бюджетного учета (26 знаков - КБК передающей стороны);

графа 6 не заполняется;

в графе 7 отражаются суммы переданных основных средств (балансовая стоимость) и переданной амортизации (со знаком "минус");

в графе 8 по строке "неденежные расчеты" отражается код корреспондирующего счета бюджетного учета (9 знаков).

Примеры заполнения Справок (ф. 0503125) по счету 130404000 представлены в Приложении N 4, 5 (130404000 передающая, 130404000 принимающая).

В Справке по счету 140101241 и 240101241 "Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям" (Приложение N 6) отражаются расчеты по переданным другим главным распорядителям активам и обязательствам, при этом по строке "Итого" заполняется только графа 6, по строкам "в том числе: "по номеру (коду) счета" и "из них: "неденежные расчеты":

в графе 2 указывается код главы (код по ППП) федерального органа исполнительной власти, с кем проведены взаимные расчеты (Приложение N 13);

графы 3, 4 не заполняются;

в графе 5 по строке "в том числе по номеру (коду) счета" указывается код счета 140101241 или 240101241, а по строке "из них: "неденежные расчеты" - номер счета бюджетного учета (26 знаков) КБК по расходам;

в графе 6 "Сумма по дебету" отражаются суммы переданных объектов финансовых и нефинансовых активов и обязательств другим главным распорядителям бюджетных средств;

в графе 8 по строке "неденежные расчеты" отражается код корреспондирующего счета бюджетного учета (9 знаков).

В Справке по счету 140101180 и 240101180 "Прочие доходы" (Приложение N 7) отражаются расчеты по полученным от других главных распорядителей средств бюджета объектам финансовых, нефинансовых активов и обязательств, при этом по строке "Итого" заполняется только графа 7, по строкам "в том числе: "по номеру (коду) счета" и "из них: "неденежные расчеты":

в графе 2 указывается код главы (код по ППП) федерального органа исполнительной власти, с кем проведены взаимные расчеты (Приложение N 13);

графы 3, 4 не заполняются;

в графе 5 по строке "в том числе по номеру (коду) счета" указывается код счета 140101180 или 240101180, а по строке "из них: "неденежные расчеты" - номер счета бюджетного учета (26 знаков), см. Приказ Минфина России от 25.12.2008 N 145н;

графа 6 не заполняется;

в графе 7 "Сумма по кредиту" отражаются суммы полученных объектов финансовых и нефинансовых активов и обязательств от других главных распорядителей бюджетных средств;

в графе 8 по строке "неденежные расчеты" отражается код корреспондирующего счета бюджетного учета (9 знаков).

Обращаем внимание, что при расчетах между главными распорядителями одного бюджета осуществляются только "неденежные" расчеты, т.е. расчеты по передаче активов и обязательств.

К справкам следует приложить ксерокопии всех документов по данной операции.

В Справке по счету 140101251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации" (Приложение N 8) отражаются расчеты с учреждениями других бюджетов, при этом по строке "Итого" заполняется только графа 6, по строкам "в том числе по номеру (коду) счета" и "из них: "неденежные расчеты":

в графе 2 указывается код по ППП субъекта Российской Федерации и территориального государственного внебюджетного фонда, с которым были проведены взаимные расчеты (кроме строки "в том числе по номеру (коду) счета");

в графе 3 указывается код по ОКАТО (8 знаков) (Приложение N 14);

в графе 4 указывается код элемента бюджета (справочник в программе 1С);

в графе 5 указывается код счета 140101251 (9 знаков) в разделе "в том числе: по номеру (коду) счета", в разделе "неденежные расчеты" (26 знаков) КБК по расходам;

в графе 6 "Сумма по дебету" отражается итоговая сумма расчетов;

в графе 8 по строке "из них: "неденежные расчеты" отражается код корреспондирующего счета бюджетного учета.

В Справке по счету 140101151 "Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации" (Приложение N 9) отражаются расчеты с учреждениями других бюджетов, при этом по строке "Итого" заполняется только графа 7, по строкам "в том числе по номеру (коду) счета" и "из них: "неденежные расчеты":

в графе 2 указывается код администратора доходов (код по ППП) уполномоченного органа государственной власти субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда, с которым были проведены взаимные расчеты (кроме строки "в том числе по номеру (коду) счета");

в графе 3 указывается код по ОКАТО (8 знаков) (Приложение N 14);

в графе 4 указывается код элемента бюджета (справочник в программе 1С);

в графе 5 указывается код счета 140101151 (9 знаков) в разделе "в том числе: по номеру (коду) счета", в разделе "неденежные расчеты" (26 знаков), см. Приказ Минфина России от 25.12.2008 N 145н;

в графе 7 "Сумма по кредиту" отражается итоговая сумма расчетов;

в графе 8 по строке "из них: "неденежные расчеты" отражается код корреспондирующего счета бюджетного учета (9 знаков).

К справкам следует приложить ксерокопии всех документов по данной операции.

Также должны выполняться все Контрольные соотношения между показателями форм бюджетной отчетности главного распорядителя, распорядителя и получателя средств бюджета (Приложение N 12).

Отчет об исполнении бюджета главного распорядителя

(распорядителя), получателя средств бюджета

(ф. 0503127)

Показатели Отчета об исполнении бюджета заверяются территориальными органами Федерального казначейства.

Отчет об исполнении бюджета составляется в виде сводной формы в разрезе всех детализированных кодов бюджетной классификации Российской Федерации без отражения группировочных кодов.

Данные по доходам годового Отчета об исполнении федерального бюджета получателя средств бюджета не могут расходиться с данными территориальных органов Федерального казначейства.

Заполнение разделов 1, 2 и 3 Отчета об исполнении бюджета должно осуществляться в строгом соответствии с закреплением доходов федерального бюджета, расходов федерального бюджета и источников финансирования дефицита федерального бюджета за соответствующими администраторами бюджетных средств в сводной бюджетной росписи федерального бюджета.

Отчет по форме 0503127 представляется в таком же виде, как и на квартальные отчеты.

Также должны выполняться все Контрольные соотношения между показателями форм бюджетной отчетности главного распорядителя, распорядителя и получателя средств бюджета (Приложение N 12).

Отчет об исполнении сметы доходов и расходов

по приносящей доход деятельности главного распорядителя

(распорядителя), получателя средств бюджета

(ф. 0503137)

Показатели Отчета об исполнении сметы доходов и расходов по приносящей доход деятельности заверяются территориальными органами Федерального казначейства, в части операций, отраженных по графе "Исполнено через органы, организующие исполнение бюджета" (кроме сводных отчетов).

В Отчете отражаются операции со средствами по приносящей доход деятельности, от прибыли, остающейся в распоряжении учреждения, и от безвозмездных поступлений от физических и юридических лиц.

Сметные показатели доходов и расходов по состоянию на 1 января 2009 года должны быть скорректированы под кассовые расходы и соответствовать данным, утвержденным Роспотребнадзором.

Распорядитель средств бюджета (учреждения, имеющие филиалы) составляет консолидированный Отчет (ф. 0503137) на основании Отчетов (ф. 0503137), составленных и представленных получателями средств бюджета (филиалами), путем суммирования одноименных показателей по строкам и графам соответствующих разделов отчета и исключения взаимосвязанных показателей на основании данных строк "Итого, в т.ч. денежные расчеты" Справок (ф. 0503125 по коду счета 230404000, 240101180, 240101241) в соответствии с Инструкцией.

Показатели по строкам 820, 821 и 822 графы 8 раздела "Источники финансирования дефицитов бюджетов" консолидированного Отчета (ф. 0503137) распорядителя средств бюджета должны быть равны нулю.

Отчет по форме 0503137 представляется в таком же виде, как и на квартальные отчеты.

При заполнении раздела 1 "Доходы бюджета" Отчета отражение кассовых доходов, поступивших от продажи готовой продукции (работ, услуг) осуществляется на основании данных по забалансовому счету 17 "Поступления денежных средств на банковские счета учреждения" в разрезе кодов классификации доходов бюджетов Российской Федерации, включенных в группу 000 3 00 00000 00 0000 000 "Доходы от предпринимательской и иной приносящей доход деятельности", а также по коду 000 117 01010 01 0000 180 "Невыясненные поступления, зачисляемые в федеральный бюджет".

При заполнении формы 0503137 следует обратить внимание на обязательное заполнение графы 4 "Источники финансирования, утвержденные сметой доходов и расходов" раздела "Источники финансирования дефицита" по строкам 700, 710, 720.

Также должны выполняться все Контрольные соотношения между показателями форм бюджетной отчетности главного распорядителя, распорядителя и получателя средств бюджета (Приложение N 12).

Пояснительная записка (ф. 0503160)

Особое внимание просим обратить на заполнение Пояснительной записки!

Формирование таблиц Пояснительной записки, а также формы 0503178 "Сведения об остатках денежных средств на счетах получателя средств бюджета" не изменялось, и их заполнение осуществляется в соответствии с ранее установленными требованиями.

Прилагаем только те таблицы и формы Пояснительной записки с примерами их заполнения, которые должны быть представлены в составе годовой бюджетной отчетности в электронном виде.

Таблица N 3, а также формы 0503163, 0503167, 0503171, 0503172 должны быть представлены на бумажных носителях (даже с нулевыми показателями!), так как они входят в состав годовой отчетности в соответствии с Инструкцией.

Все таблицы должны быть заполнены и объяснены подробно.

Таблица N 1 "Сведения об основных направлениях

деятельности"

Наименование цели

деятельности Краткая

характеристика Правовое обоснование

1 2 3

Информация в таблице характеризует цели деятельности территориального органа или учреждения Роспотребнадзора, а также вытекающие из них направления деятельности (функции) с кратким обоснованием соответствия целей и направлений деятельности (функций) субъекта бюджетной отчетности его учредительным документам (положение, устав, генеральное разрешение и т.п.).

Таблица N 2 "Сведения о мерах по повышению эффективности

расходования бюджетных средств"

Результаты принятых мер по повышению эффективности расходования бюджетных средств следует подробно описать в текстовой части Пояснительной записки ф. 0503160.

Пример заполнения таблицы см. Приложение N 10.

Таблица N 4 "Сведения об особенностях ведения

бюджетного учета"

Наименование

объекта учета Код счета

бюджетного

учета Характеристика

метода оценки

и момент отражения

операции в учете Правовое обоснование

1 2 3 4

Выплаты

предварительной

компенсации по

вкладам (взносам)

в организациях

государственного

страхования 130101 Метод начисления,

в момент поступле-

ния заявки Соглашение N 01-01-06/05

об осуществлении в 2007

году выплаты предвари-

тельной компенсации по

вкладам (взносам) в орга-

низациях государственного

страхования (открытом

акционерном обществе

"Российская государствен-

ная страховая компания"

и обществах системы

Росгосстраха).

Приказ Федерального каз-

начейства от 08.09.2005

N 165 "Об утверждении

правил организации и

ведению бюджетного учета

по осуществлению функций

главного распорядителя,

распорядителя и получате-

ля средств федерального

бюджета" (по главе 100

"Федеральное казначей-

ство")

Таблица характеризует использованные в отчетном периоде особенности отражения в бюджетном учете операций с активами и обязательствами бюджетного учреждения, а также дополнительные бухгалтерские записи для отражения хозяйственных операций, самостоятельно установленные распорядителями средств федерального бюджета, утвержденные и согласованные ими в установленном порядке с Роспотребнадзором в соответствии с правом, предоставленным Инструкцией по бюджетному учету.

Таблица N 5 "Сведения о результатах мероприятий

внутреннего контроля"

----------------T-----------------------------------T----------T----------¬

¦Тип контрольных¦ Наименование мероприятия ¦Выявленные¦ Меры по ¦

¦ мероприятий ¦ ¦нарушения ¦устранению¦

¦ ¦ ¦ ¦выявленных¦

¦ ¦ ¦ ¦нарушений ¦

+---------------+-----------------------------------+----------+----------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦

+---------------+-----------------------------------+----------+----------+

¦Предварительный¦Контроль за соответствием заключае-¦Нет ¦ ¦

¦контроль ¦мых договоров объемам ассигнований ¦ ¦ ¦

¦ ¦и лимитам бюджетных обязательств ¦ ¦ ¦

+---------------+-----------------------------------+----------+----------+

¦Текущий ¦1. Проверка соответствия остатков ¦Нет ¦ ¦

¦контроль ¦денежных средств на лицевых счетах ¦ ¦ ¦

¦ ¦в ОФК остаткам, выведенным в регис-¦ ¦ ¦

¦ ¦трах бухгалтерского учета (по мере ¦ ¦ ¦

¦ ¦поступления выписок из лицевых ¦ ¦ ¦

¦ ¦счетов в ОФК). ¦ ¦ ¦

¦ ¦2. Ежемесячные плановые и внеплано-¦Нет ¦ ¦

¦ ¦вые проверки денежной наличности в ¦ ¦ ¦

¦ ¦кассе учреждения ¦ ¦ ¦

+---------------+-----------------------------------+----------+----------+

¦Последующий ¦Проверка соответствия перечня полу-¦Нет ¦ ¦

¦контроль ¦ченных учреждением товаров (работ, ¦ ¦ ¦

¦ ¦услуг) перечню и номенклатуре опла-¦ ¦ ¦

¦ ¦ченных товаров (работ, услуг) ¦ ¦ ¦

L---------------+-----------------------------------+----------+-----------

Информация в таблице характеризует результаты проведенных в отчетном периоде мероприятий по внутреннему контролю (предварительному, текущему, последующему) за соблюдением требований бюджетного законодательства, соблюдением финансовой дисциплины и эффективным использованием материальных и финансовых ресурсов, а также правильным ведением бюджетного учета и составлением отчетности субъектом бюджетной отчетности. Начиная с годового отчета за 2008 год, вводится графа 3 "Выявленные нарушения" вместо "Предотвращенные нарушения" по ранее действующему приказу и графа 4 "Меры по устранению выявленных нарушений" вместо "Выявленные нарушения". В связи с этим при наличии выявленных нарушений (графа 3) должна быть заполнена графа 4.

Таблица N 6 "Сведения о проведении инвентаризации"

При заполнении таблицы N 6 "Сведения о проведении инвентаризации" следует отразить сведения, касающиеся инвентаризации, проведенной в территориальных органах и учреждениях Роспотребнадзора, а также результаты проведенной инвентаризации и выявленные расхождения с данными бюджетного учета с указанием мер по их устранению.

Проведение инвентаризации Результат

инвентаризации

(расхождения) Меры по устранению

выявленных

расхождений

причина дата приказ о

проведении код сче-

та бюд-

жетного

учета сумма,

руб.

номер дата

1 2 3 4 5 6 7

Составление годовой

бюджетной отчетности

(годовая) На

01.11.07 1 30.10.07 1 101 04 5000 Недостачи сотового

телефона. Возмещена

рыночная стоимость

телефона в сумме

4000 рублей с винов-

ного лица

Реорганизация или

ликвидация

учреждения 1 101 06 26000 Излишки мебели.

Приняты к бюджетному

учету

Таблица N 7 "Сведения о результатах внешних

контрольных мероприятий"

Дата

проверки Наименование

контрольного

органа Тема проверки Результаты проверки Меры по

результатам

проверки

1 2 3 4 5

На 01.01.07 Инспекция по

труду Проверка соблю-

дения трудового

законодательства Выявлены нарушения:

задержка выдачи

трудовой книжки при

увольнении (акт N 3

от 30.01.07) Начислена и

перечислена

денежная

компенсация

На 01.07.07 Фонд

социального

страхования Правильность на-

числения страхо-

вых взносов по

обязательному

медицинскому

страхованию Нарушений не уста-

новлено (акт N 4 от

19.07.07)

При заполнении таблицы N 7 "Сведения о результатах внешних контрольных мероприятий" следует отразить информацию о результатах проведенных в отчетном периоде мероприятий по контролю за соблюдением требований бюджетного законодательства, соблюдением финансовой дисциплины и эффективным использованием материальных и финансовых ресурсов, а также правильным ведением бюджетного учета и составлением бюджетной отчетности по территориальным органам и учреждениям Роспотребнадзора, отразив проверки внешних контрольных организаций и результаты выявленных нарушений вышеназванных требований.

Форма 0503161

"Сведения о количестве подведомственных учреждений"

Информация в форме содержит данные о количественном составе территориальных органов и учреждений (количестве филиалов, включая головное учреждение) Роспотребнадзора по разделам бюджетной классификации Российской Федерации.

Форма 0503162

"Сведения о результатах деятельности"

Форма содержит обобщенные за отчетный период данные по показателям результативности деятельности бюджетного учреждения, установленным для него соответствующим главным распорядителем средств бюджета в натуральном и стоимостном выражении.

В тексте Пояснительной записки необходимо представить информацию о мерах по повышению квалификации и переподготовке специалистов; о ресурсах (численность работников, стоимость имущества, бюджетные расходы, объемы закупок и т.п.), используемых для достижения показателей результативности.

подраздела

функциональной

классификации

расходов по БК Наименование

показателя Единица

измерения По плану Фактически

количество сумма,

руб. количество сумма,

1 2 3 4 5 6 7

0901 Охват насе-

ления при-

вивками про-

тив гриппа % 100 1000 95 950

Итого Х 126000 Х 125950

Форма 0503164

"Сведения о кассовом исполнении бюджета"

Код бюджетной классификации Код

строки Утвержденные

бюджетные

назначения Исполнено,

руб. Отклонение показателя

исполнения от

планового показателя

сумма,

руб. причины

отклонений

1 2 3 4 5 6

1. Доходы бюджета, всего 010 2000 2500 500

из них:

000 1 01 01011 01 0000 000 1500 2000 500 Улучшение

результатов

финансово-

хозяйственной

деятельности

предприятий

2. Расходы бюджета, всего 200 30000 25000 -5000

из них:

000 0108 0300000 000 000 3000 2950 -50

000 0504 1040000 000 000 200 - -200 Отсутствие

Порядка, регла-

ментирующего

условия финанси-

рования расхо-

дов, предусмот-

ренных в форме

безвозмездных

субсидий

000 0705 4280000 000 000 20000 19500 -500 Экономия по

итогам проведе-

ния конкурсных

процедур. Кроме

того, дополни-

тельный источник

финансирования

составил 3000

рублей

Результат исполнения

бюджета (дефицит/профицит)

(стр. 010 - стр. 200) 450 -28000 -22500 5500

3. Источники финансирования

дефицита бюджета 500 28000 22500 -5500

из них:

000 01 06 03 00 01 0000 000 520 20 20 См. Пояснитель-

ную записку ф.

0503160 стр. __

000 01 01 00 00 01 0000 000 520 -8000 480 7520 См. Пояснитель-

ную записку ф.

0503160 стр. __

000 02 01 00 00 01 0000 000 620 -20000 -22000 -2000 См. Пояснитель-

ную записку ф.

При заполнении формы следует обратить внимание на то, что информация в текстовой части Пояснительной записки представляется только по данным, исполнение которых на отчетную дату составило менее 95% от утвержденных годовых бюджетных назначений.

Причины отклонения показателя исполнения от планового показателя по всем разделам формы следует развернуто описать в текстовой части Пояснительной записки ф. 0503160.

Особенности заполнения данной формы по разделам следующие:

Раздел "Доходы бюджета" заполняется в разрезе кода бюджетной классификации доходов федерального бюджета (20 знаков) с выделением видов доходов (групп, подгрупп, статьи, подстатьи, элемента).

Раздел "Расходы бюджета" заполняется в разрезе кода бюджетной классификации расходов федерального бюджета (20 знаков) с выделением разделов, подразделов, целевых статей расходов.

Обращаем внимание на то, что в случае включения расходов, осуществляемых за счет средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями, отражаемых по виду расходов 039, при описании причин отклонений (графа 6) исполнения от бюджетной росписи с учетом изменений необходимо обособить суммы средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями, и направленных на содержание в качестве дополнительного источника бюджетного финансирования содержания и развития их материально-технической базы (далее - дополнительный источник финансирования). Пример: по разделу 07, подразделу 05, целевой статье 4280000 сумма, отраженная в графе 3, составила 20000 рублей, исполнение (графа 4) с учетом дополнительного источника финансирования составило 19500 рублей, отклонение (графа 5) составило (-) 500 рублей, процент исполнения к бюджетной росписи с учетом изменений составляет 97,5 процента, сумма дополнительного источника финансирования составила 3000 рублей, процент исполнения за вычетом дополнительного источника к бюджетной росписи с учетом изменений составляет 82,5% = (19500 - 3000) / 20000 х 100%.

Таким образом, в форме 0503164 исполнение в графе 4 следует отразить 19500 рублей, в графе 5 разница отклонения показателя исполнения от планового (-) 500 рублей, а описывать причины отклонений (графа 6) следует исходя из исполнения данного показателя 82,5 процента. Кроме того, необходимо указать сумму дополнительного источника финансирования - 3000 рублей.

Итоговые строки по доходам бюджета (строка 010), расходам бюджета (строка 200), результату исполнения бюджета (дефициту/профициту) (строка 450), источникам финансирования дефицита бюджета (строка 500), источникам внутреннего финансирования бюджета (строка 520), источникам внешнего финансирования бюджета (строка 620) должны соответствовать показателям формы 0503127 "Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета": строке 010 - по доходам бюджета, строке 200 - по расходам бюджета, строке 450 - по результату исполнения (дефицит/профицит), строке 500 - по источникам финансирования дефицита бюджета, строке 520 - по источникам внутреннего финансирования бюджета, строке 620 - источникам внешнего финансирования бюджета.

В графе 3 "Утвержденные бюджетные назначения" в разделе "Расходы" отражаются показатели бюджетной росписи с учетом изменений.

Особенность заполнения графы 5 состоит в отражении суммы отклонения показателя исполнения от планового показателя (графа 4 - графа 3).

Форма 0503166

"Сведения об исполнении мероприятий в рамках

целевых программ"

подпрограмма Наименование

мероприятия Утверждено

уточненной

бюджетной

росписью,

руб. Причины

отклонений

наименование код

целевой

статьи

расходов

по БК

1 2 3 4 5 6

ФЦП "Юг

России" 1004800 Ввод в

эксплуатацию

двух школ 281500 281000 Экономия сложи-

лась в ходе про-

ведения конкурс-

ных процедур

Форма содержит обобщенные за отчетный период данные об исполнении целевых программ, подпрограмм, в реализации которых принимают участие территориальные органы и учреждения Роспотребнадзора, в том числе мероприятий по непрограммной части, с указанием причин неисполнения уточненной бюджетной росписи за отчетный период.

В текстовой части Пояснительной записки необходимо представить информацию об эффективности использования средств федерального бюджета (конкретные результаты) в рамках федеральных целевых программ в разрезе подпрограмм, а также непрограммной части (ЦСР 1020000).

Форма 0503168

"Сведения о движении нефинансовых активов"

Пример заполнения Сведений о движении нефинансовых активов (ф. 0503168) - Приложение N 11.

Обращаем ваше внимание, что "Остаток на начало года" (стр. 010 ф. 0503168) минус "в том числе сумма изменений, всего" (стр. 020 ф. 0503168) соответственно по бюджетной и приносящей доход деятельности должен быть равен остатку на конец предыдущего отчетного года формы 0503130 "Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета" (далее - Баланс).

При формировании ф. 0503168 строка 021 "в результате переоценки (дооценка (+)/уценка (-))" не заполняется.

Кроме того, по строке 160 "на нужды учреждения" (графы 3 - 5) в том числе содержится информация об основных средствах стоимостью менее 1000 рублей, списанных на нужды учреждения (Дебет счета 040101271 "Расходы на амортизацию основных средств и нематериальных активов", Кредит счета 010100000 "Основные средства").

Обращаем внимание, что в данные по счету 010604000 "Изготовление материалов, готовой продукции (работ, услуг)" включаются только вложения в изготовление материалов и готовой продукции, то есть стоимость работ и услуг, не связанных с изготовлением материалов и готовой продукции, в форме не отражается.

Уменьшение нефинансовых вложений, активов в пути, связанное с переводом их в нефинансовые активы или нефинансовые вложения, отражается по строке 280 "прочее уменьшение" в группах граф (6, 9), (7, 10) формы.

Данные по строке 310 "Справочно: сумма начисленной амортизации (счет 010400000 "Амортизация")", отраженные в графах 3, 4, должны соответствовать показателям Баланса в части основных средств по строке 020, графа 7 минус 3, 8 минус 4, и в части нематериальных активов по строке 050 графы 7 минус 3, 8 минус 4.

В тексте Пояснительной записки необходимо представить расшифровку строки 140 "Прочее увеличение": расшифровать причины увеличения нефинансового актива и строки 280 "Прочее уменьшение": расшифровать причины уменьшения нефинансового актива, а также необходимо представить информацию о техническом состоянии, эффективности использования, обеспеченности субъекта бюджетной отчетности и их структурных подразделений основными фондами, основных мероприятиях по улучшению состояния и сохранности основных средств, характеристике комплектности, а также сведения о своевременности поступления материальных запасов.

Форма 0503169 "Сведения по дебиторской

и кредиторской задолженности"

Форма составляется получателем бюджетных средств отдельно по бюджетной и внебюджетной деятельности по дебиторской и кредиторской задолженности в соответствии с Инструкцией.

Получатели бюджетных средств формируют данную форму только по графам 1 - 4 в разрезе аналитических счетов с подведением итогов по синтетическим счетам. При этом в текстовой части Пояснительной записки необходимо дать анализ причин возникновения дебиторской и кредиторской задолженности и отразить количество дебиторов (по не реальной к взысканию задолженности) и количество кредиторов (по просроченной задолженности) с указанием года ее возникновения.

Кроме того, при наличии остатков по счетам 02060000 "Расчеты по выданным авансам", 020800000 "Расчеты с подотчетными лицами", 030200000 "Расчеты с поставщиками и заказчиками", 030402000 "Расчеты с депонентами", 030403000 "Расчеты по удержанию из оплаты труда", а также при наличии остатков дебиторской и кредиторской задолженности, отраженных в форме 0503169 со знаком "минус", в тексте Пояснительной записки (ф. 0503160) необходимо указать правовые основания и причины возникновения дебиторской (кредиторской) задолженности.

Данные формы 0503169 (суммы по строкам "Итого") должны быть увязаны с аналогичными данными соответствующих счетов граф 7 "Бюджетная деятельность" и 8 "Приносящая доход деятельность" Баланса:

счет 020500000 "Расчеты с дебиторами по доходам" (строка 230 ф. 0503130) равен сумме счетов с 020501000 по 020510000 ф. 0503169;

счет 020600000 "Расчеты по выданным авансам" (строка 260 ф. 0503130) равен сумме счетов с 020601000 по 020622000 ф. 0503169;

счет 020800000 "Расчеты с подотчетными лицами" (строка 310 ф. 0503130) равен сумме счетов с 020801000 по 020822000 ф. 0503169;

счет 020900000 "Расчеты по недостачам" (строка 320 ф. 0503130) равен сумме счетов с 020901000 по 020905000 ф. 0503169;

счет 021001000 "Расчеты по НДС по приобретенным ценностям, работам, услугам" (строка 331 ф. 0503130) равен сумме счетов с 021001000 по 021003000 ф. 0503169;

счет 030200000 "Расчеты с поставщиками и подрядчиками" (строка 490 ф. 0503130) равен сумме счетов с 030201000 по 030222000 ф. 0503169;

счет 030300000 "Расчеты по платежам в бюджеты" (строка 510 ф. 0503130) равен сумме счетов с 030301000 по 030306000 ф. 0503169;

счет 030402000 "Расчеты с депонентами" (строка 532 ф. 0503130);

счет 030403000 "Расчеты по удержаниям из оплаты труда" (строка 533 ф. 0503130).

Просьба не допускать ошибок прошлого года по заполнению формы в электронном виде. Форму представлять в свернутом виде (счета дебиторской и кредиторской задолженности формировать в разрезе 18 - 23 номеров разряда плана счетов бюджетного учета Инструкции по бюджетному учету от 10.02.2006 N 25н) без указания ЭКР и КОСГУ (вместо ЭКР и КОСГУ ставить 000 - не определено). Счета указывать в соответствии с описанием в методических рекомендациях.

Сведения об изменении остатков валюты баланса

(ф. 0503173)

Представляются только на бумажных носителях и касаются учреждений, которые были реорганизованы в 2008 году.

Информация в приложении содержит обобщенные за отчетный период данные об изменении показателей вступительного баланса на начало отчетного периода.

Приложение оформляется получателем средств бюджета.

Показатели, отраженные в форме (ф. 0503173), должны быть подтверждены соответствующими регистрами бюджетного учета.

Периодичность представления - годовая.

В приложении соответственно по разделам "Счета актива баланса", "Счета пассива баланса" отражаются:

в графе 1 - коды счетов бюджетного учета, по которым остаток на начало отчетного финансового года не равен остатку на конец предыдущего отчетного финансового года;

в графах 2, 3 - суммы остатков на конец предыдущего отчетного финансового года и на начало отчетного финансового года соответственно;

в графе 4 - разница граф 3 и 2;

в графах 5, 6 - реквизиты учреждения - контрагента (правопреемника) в процедуре реорганизации и (или) ликвидации соответственно по графам - код ППП и код ОКАТО;

в графе 7 - причина изменения остатка на начало отчетного финансового года:

реорганизация (слияние, присоединение, разделение, выделение, преобразование), ликвидация субъекта бюджетной отчетности.

Графы 5, 6 заполняются только при проведении реорганизации и (или) ликвидации получателя средств бюджета.

Форма 0503176 "Сведения о недостачах и хищениях

денежных средств и материальных ценностей"

Форма содержит обобщенные данные об объемах недостач и хищений имущества по бюджетной и внебюджетной деятельности. Показатели данной формы по строкам 010 "Остаток задолженности на начало года" и 060 "Остаток задолженности на конец года" должны быть увязаны с формой 0503130 "Баланс главного распорядителя (распорядителя), получателя средств бюджета" по счету 020900000 "Расчеты по недостачам" (стр. 320). В текстовой части Пояснительной записки следует указать причины возникновения задолженности по счету 020900000 "Расчеты по недостачам".

Форма 0503177 "Сведения об использовании

информационных технологий"

---------------------------T------T------T-----------------------¬

¦ Наименование показателя ¦ Код ¦Сумма,¦ Основные цели ¦

¦ ¦строки¦ руб. ¦произведенных расходов ¦

+--------------------------+------+------+-----------------------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦

+--------------------------+------+------+-----------------------+

¦Расходы на приобретение: ¦ ¦ ¦ ¦

¦ вычислительной техники ¦10 ¦7000 ¦С целью сокращения ¦

¦ ¦ ¦ ¦расходов на обслужива- ¦

¦ ¦ ¦ ¦ние морально устаревших¦

¦ ¦ ¦ ¦серверов ¦

+--------------------------+------+------+-----------------------+

¦ неисключительных (лицен- ¦20 ¦3000 ¦С целью защиты серверов¦

¦зионных) прав на програм- ¦ ¦ ¦и рабочих станций от ¦

¦мное обеспечение и баз ¦ ¦ ¦вирусов (антивирусное ¦

¦данных ¦ ¦ ¦программное обеспече- ¦

¦ ¦ ¦ ¦ние) ¦

+--------------------------+------+------+-----------------------+

¦Расходы на создание прог- ¦30 ¦1000 ¦Создание программного ¦

¦раммного обеспечения и баз¦ ¦ ¦продукта для ведения ¦

¦данных, а также приобрете-¦ ¦ ¦базы расчетов с дебито-¦

¦ние исключительных прав на¦ ¦ ¦рами по уплате налогов ¦

¦них ¦ ¦ ¦в бюджет "Налоги" ¦

+--------------------------+------+------+-----------------------+

¦Расходы на осуществление ¦40 ¦3000 ¦В целях обеспечения ¦

¦иных мероприятий в сфере ¦ ¦ ¦компьютерной связи меж-¦

¦информационных технологий ¦ ¦ ¦ду зданиями учреждения ¦

¦ ¦ ¦ ¦осуществлены платежи за¦

¦ ¦ ¦ ¦аренду телефонных кана-¦

¦ ¦ ¦ ¦лов ¦

L--------------------------+------+------+------------------------

Итого ¦50 ¦14000 ¦

L------+-------

Форма содержит обобщенные данные о расходах на информационные технологии, необходимые для обеспечения деятельности субъекта бюджетной отчетности. В ней отражаются расходы на приобретение и модернизацию вычислительной техники, расходы на приобретение неисключительных (лицензионных) прав на программное обеспечение и базы данных, расходы на создание программного обеспечения и баз данных на различных носителях, расходы на иные мероприятия в сфере информационных технологий, а также приводится обоснование целесообразности произведенных расходов.

Форма 0503178 "Сведения об остатках денежных средств

на счетах получателя средств бюджета"

Сведения об остатках денежных средств на счетах получателя средств бюджета (далее - ф. 0503178) заполняются только по приносящей доход деятельности.

Распорядителями средств бюджета заполняется первый раздел ф. 0503178 "Счета в кредитных организациях" для всех видов деятельности, раздел 2 "Счета в органе, организующем исполнение бюджета" заполняется по приносящей доход деятельности.

Графа 1 "Номер банковского (лицевого) счета" распорядителями средств бюджета не заполняется;

по графе 2 указывается номер счета бюджетного учета (9 знаков);

по графе 3 остаток средств на счетах учреждений в кредитных организациях (или на лицевых счетах в органе, организующем исполнение бюджета во 2 разделе) на начало года;

по графе 4 денежные средства учреждений в пути на начало года - не заполняется;

по графе 5 остаток средств на счетах учреждений в кредитных организациях (или на лицевых счетах в органе, организующем исполнение бюджета во 2 разделе) на конец года;

по графе 6 денежные средства учреждений в пути на конец года - не заполняется.

При заполнении ф. 0503178 должны выполняться следующие контрольные соотношения:

данные по графе 3 "Остаток средств на счете на начало года" минус данные по графе 5 "Остаток средств на счете на отчетную дату" равны данным по строке 700 "Изменение остатков средств" графы 8 "Исполнено итого" Отчета об исполнении бюджета (соответствующего вида деятельности);

данные по графе 3 "Остаток средств на счете на начало года" равны сумме строк 171 "Денежные средства учреждения на банковских счетах (020101000)" и 177 "Денежные средства учреждения в иностранной валюте (020107000)" (соответствующего вида деятельности).

Форма 0503179 "Сведения о динамике и структуре основных

показателей кассового исполнения бюджета"

В графах 3 и 4 "Утверждено бюджетных назначений" отражаются годовые объемы бюджетных назначений, утвержденные уточненной бюджетной росписью (на год отчетный и год, предшествующий отчетному).

Суммы графы 4 "Утверждено бюджетных назначений на отчетный год" вышеназванной формы должны соответствовать суммам графы 3 "Назначено в соответствии с уточненной бюджетной росписью" формы 0503164.

При этом обращаем внимание, что строки 010, 200, 450, 500 графы 7 этой формы должны соответствовать итоговым строкам формы 0503127 "Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета" по бюджетной деятельности (строка 010, строка 200, строка 450, строка 500). Контрольные соотношения аналогичны контрольным соотношениям к ф. 0503164 "Сведения об исполнении бюджета".

В текстовой части Пояснительной записки ф. 0503160 необходимо произвести сравнительный анализ по доходам, расходам, источникам финансирования дефицита показателей отчетного и предыдущего годов с описанием причин возникших изменений. При этом превышение кассовых расходов над утвержденными бюджетными назначениями может быть только за счет расходов, осуществляемых за счет средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями, отражаемых по виду расходов 530.

Код бюджетной

классификации Код

строки Утверждено

бюджетных

назначений Исполнено за год Доля показателей в общем объеме

доходов и расходов

предыдущий год отчетный год предыдущий год отчетный год

год, пред-

шествующий

отчетному отчетный

год сумма процент

к годовым

бюджетным

назначе-

ниям сумма процент

к годовым

бюджетным

назначе-

ниям годовых

назначе-

ний исполнен-

ных за

год годовых

назна-

чений исполнен-

ных за

год

1 2 3 4 5 6 7 8 9 10 11 12

1. Доходы -

всего 010 600 700 620 103,3 750 107,1 100,0 100,0 100,0 100,0

в том числе:

101 300 350 320 106,7 370 105,7 50,0 51,6 50,0 49,3

102 200 250 200 100 200 80,0 33,3 32,3 35,7 26,7

103 100 100 100 100 180 180,0 16,7 16,1 14,3 24,0

2. Расходы -

всего 200 500 550 580 116,0 600 109,1 100,0 100,0 100,0 100,0

в том числе:

0909 0819900 250 300 280 112,0 300 100,0 50,0 48,3 54,5 50,0

0401 1020000 200 200 190 95,0 250 125,0 40,0 32,8 36,4 41,7

0909 4799900 50 50 110 220,0 50 100,0 10,0 18,9 9,1 8,3

3. Дефицит/

профицит

бюджета 450 100 150 40 150

4. Источники

финансирования

дефицитов

бюджетов 500 40 150 Х Х Х Х

в том числе:

0900 -40 -150

Форма 0503182 "Сведения о кассовом исполнении сметы

доходов и расходов по приносящей доход деятельности"

Код бюджетной

классификации Код

строки Утверждено

сметой

доходов и

расходов с

учетом

изменений Исполнено,

руб. Отклонение

показателя

исполнения от

планового

показателя

сумма,

руб. причины

отклонений

1 2 3 4 5 6

1. Доходы -

всего 010 2000 1800 -200

из них:

3 02 1800 1500 -300

3 03 200 300 100

2. Расходы -

всего 200 2000 1800 200

из них:

0000 2000 1800 200

Результат ис-

полнения (дефи-

цит, профицит) 450 0

3. Источники

финансирования

дефицитов

бюджетов 500 0

из них:

0900 0

Информация в форме содержит обобщенные за отчетный период данные о результатах кассового исполнения сметы доходов и расходов по приносящей доход деятельности субъектом бюджетной отчетности.

Итоговые строки по доходам (строка 010), расходам (строка 200), дефициту (профициту) (строка 450), источникам финансирования дефицитов бюджетов (строка 500) должны быть увязаны с соответствующими итоговыми строками формы 0503137 "Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя (распорядителя), получателя средств бюджета".

Смета доходов и расходов должна быть скорректирована с учетом фактического исполнения и утверждена Роспотребнадзором!

Контрольные соотношения между показателями форм бюджетной отчетности главного распорядителя, распорядителя и получателя средств бюджета приведены в Приложении N 12.

Кроме того, при формировании электронной версии отчета необходимо указывать:

- отчетный номер учреждения;

- коды строго в соответствии с утвержденной сметой доходов и расходов.

ППП (код главы - 141 у всех), КДБ (код дохода (14 символов), состоящий из кодов вида доходов (группы, подгруппы, статьи, подстатьи, элемента), ФКР (функциональная классификация расходов (раздел, подраздел) - 4 символа) - внебюджет (пусто), КЦСР (код целевой статьи расходов) - внебюджет (пусто), КВР (код вида расходов) - внебюджет (пусто), ЭКР (код экономической классификации) в соответствии со сметными данными, КВБ (код вида деятельности - бюджет (внебюджет) - соответственно), ПРП (признак платежа) - 500 и Код валюты 810 (даже для учреждений, имеющих валютные счета) у всех без исключения.

ВНИМАНИЕ. Перед отправкой отчета обязательно просмотреть электронный файл на предмет наличия всех кодов.

Каждая форма отчета и Пояснительной записки должна быть подписана Руководителем и главным бухгалтером, а также на формах.

Методические рекомендации по заполнению форм отчетности составлены на основании форм отчетности, утвержденных Приказом Минфина России от 13 ноября 2008 г. N 128н. Формы отчетности программного продукта Программы 1С могут не соответствовать по нумерации граф и строк. Для правильного заполнения форм отчетности следует обратить внимание на название граф и строк, а также внимательно прочитать пояснения Программы 1С по заполнению форм в электронном виде.

Бюджетный отчет будет считаться принятым только в том случае, если представленная отчетность будет соответствовать данным Рекомендациям.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!