Рейтинг: 4.4/5.0 (1919 проголосовавших)

Рейтинг: 4.4/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Кассовая дисциплина в 2016 годупредусматривает строгое соблюдение правил ведения кассовых операций, установленных для фирм и ИП, имеющих дело с наличными расчетами. Рассмотрим, каковы эти правила и какая ответственность возникает за их нарушение.

Контрольно-кассовая дисциплина в 2016 годуКонтрольно-кассовая (или кассовая) дисциплина — это соблюдение юрлицами и ИП законодательно установленных в РФ правил осуществления наличных денежных расчетов. Расчеты наличными деньгами включают в себя все виды приходно-расходных операций, осуществляемых фирмой или ИП с наличными денежными средствами.

Наиболее широким в целях наличных расчетов является понятие кассы (операционной кассы), через которую фирма или ИП производит расчеты наличными деньгами. Чаще всего это такие операции, как выплата зарплаты, получение-сдача денег в банк, расчеты с подотчетными лицами, выдача-возврат займов. В кассу также может поступать наличная выручка.

Получение наличной выручки обязывает к применению контрольно-кассовой техники (п. 1 ст. 2 закона РФ от 22.05.2003 № 54-ФЗ). Хотя в ряде случаев допускается ее неприменение:

О возможности неприменения ККТ при УСН в 2014 –2015 годах читайте в статье«Нужен ли кассовый аппарат при УСН в 2014–2015 годах?» .

Количество используемых кассовых аппаратов или иных пунктов получения денег способами, допускающими неприменение ККТ, не ограничено. Но в конце рабочего дня поступившая выручка должна быть оприходована в кассу фирмы или ИП.

Таким образом, соблюдение кассовой дисциплины в 2016 году предполагает выполнение правил ведения приходно-расходных операций, проводимых по кассе юрлица или ИП, и правил работы с ККТ или документами, которые оформляются при неприменении ККТ.

Кассовая дисциплина обязательна для всех.

В чем состоит соблюдение кассовой дисциплиныСоблюдение кассовой дисциплины сводится к исполнению правил, установленных следующими документами:

О недавних новшествах закона читайте в статье«Последние изменения в 54-ФЗ "О применении контрольно-кассовой техники"».

В отношении операционной кассы основные правила таковы:

Подробнее о кассовых операциях см. в материале«Понятие и виды кассовых операций (правовое регулирование)».

Кому допускается выдача денег под отчет, читайте в материале«Подрядчику-физлицу можно выдать деньги под отчет»

Подробнее о валютных операциях читайте в статье«Валютные операции: понятие, виды, классификации»

Что надо знать о работе с ККТК ККТ предъявляется ряд требований, без выполнения которых ее применение невозможно:

О том, как поставить кассовый аппарат на учет, мы рассказываем в статье«Порядок регистрации ККТ в налоговой (нюансы)».

Применение ККТ обязывает к ведению ряда документов (постановление Госкомстата от 25.12.1998 № 132). Наиболее часто используемые из них:

Ежедневно в конце рабочего дня формируется Z-отчет с показаниями выручки за день, которые заносятся в журнал КМ-4 или КМ-5. В соответствии с показаниями Z-отчета составляется справка-отчет КМ-6, по которой выручка в конце дня сдается в операционную кассу.

Форму бланков БСО, применяемых при оказании услуг населению, фирма или ИП вправе разработать самостоятельно, если такой бланк не утвержден на законодательном уровне. Обязательные реквизиты БСО приведены в Постановлении Правительства РФ от 06.05.2008 № 359. Корешки бланков БСО, подтверждающих сумму полученной за день выручки, сдаются вместе с деньгами в операционную кассу в конце рабочего дня.

В операционной кассе оформляются 2 вида действий:

Формы ПКО и РКО установлены постановлением Госкомстата РФ от 18.08.1998 № 88 и обязательны к применению в РФ при оформлении приходно-расходных операций. На каждую операцию оформляется свой отдельный документ.

Все ПКО и РКО, выписанные в течение дня, фиксируются в кассовой книге формы КО-4, в которой подводятся итоги работы за день (обороты по приходу и расходу) и выводится сумма остатка на конец дня.

ПКО, РКО и кассовая книга содержат отсылку к счетам бухучета, указание которых обязательно для фирм и необязательно для ИП, которые не должны вести бухучет (подп. 1 п. 2 закона от 06.12.2011 № 402-ФЗ).

Дополнительно могут также заполняться такие формы кассовых документов, как журнал регистрации приходных и расходных кассовых документов формы КО-3 и книга учета принятых и выданных другим кассирам денежных средств формы КО-5.

Порядок заполнения кассовых документов приведен в постановлении Госкомстата № 88 и указании Банка РФ № 3210-У.

С правилами заполнения кассовых ордеров вы можете ознакомиться в статьях:

Кто осуществляет контроль за соблюдением кассовой дисциплиныКонтролировать правильность действий по осуществлении кассовых операций должны все работники, связанные с их выполнением. Если в организации есть главный бухгалтер, то за контроль работы бухгалтерии и входящей в ее состав операционной кассы отвечает он. Общую ответственность за деятельность фирмы или ИП несет руководитель.

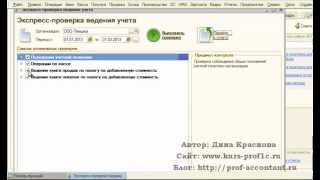

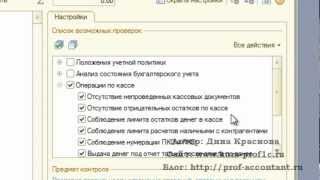

Проверку кассовой дисциплины в 2016 году. которая может закончиться для проверяемого лица административным штрафом или последующей выездной проверкой, осуществляют налоговые органы (п. 1 ст. 7 закона РФ от 21.03.1991 № 943-1).

Цели этой проверки заключаются в выявлении фактов:

О том, что проверит ИФНС по кассе, читайте также в материале«А ваша кассовая дисциплина в порядке?»

Как проводится проверка кассовой дисциплиныПроверка кассовой дисциплины в 2016 году проводится по решению руководителя ИФНС в порядке, установленном приказом МФ РФ от 17.10.2011 № 133н. В процессе проверки изучаются:

При этом проверяющим предоставляется неограниченный доступ к ККТ, в том числе к ее паролям и к наличным денежным средствам.

При проверке могут запрашиваться любые другие документы, имеющие отношение к предмету проверки, а также пояснения.

Ответственность за ведение кассовых операций с нарушениямиОтветственность за нарушение кассовой дисциплины является административной и до 15 июля 2016 года наступала в 2 случаях: при нарушении правил работы с наличными деньгами и при неприменении ККТ.

Такая ответственность была предусмотрена за нарушения, совершенные до 15 июля 2016 года.

Федеральным законом от 03.07.2016 № 290-ФЗ штрафы за нарушение кассовой дисциплины с 2016 года, а точнее, ответственность за неприменение ККТ с 15 июля 2016 года серьезно усилилась.

Например, с 15.07.2016 административная ответственность за неприменение ККТ влечет:

Если организация попадется вторично на неприменении ККТ, то в случае, когда сумма расчетов без применения ККТ составит (в том числе в совокупности) 1 млн руб. и более, это повлечет:

Ответственность за нарушения в ведении кассовой дисциплины в 2016 году в виде применения ККТ, которая не соответствует установленным требованиям; применения контрольно-кассовой техники, используемой с нарушением установленного законодательством РФ порядка и условий ее регистрации и применения до 1 февраля 2017 года, оставили без изменений (п. 15 ст. 7 федерального закона № 290-ФЗ).

Однако с 01.02.2017 за эти нарушения, а также за нарушение порядка, сроков и условий перерегистрации ККТ предусматривается ответственность в виде:

предупреждения или штрафа в размере от 1500 руб. до 3 000 руб. для должностных лиц;

предупреждения или штрафа в размере от 5 000 руб. до 10 000 руб. для юрлиц (ст. 14.5 КоАП РФ, п. 15 ст. 7 закона № 290-ФЗ).

Федеральный закон от 03.07.2016 № 290-ФЗ внес и другие основания для привлечения к ответственности за нарушения в применении ККТ. Например:

Срок привлечения к административной ответственности ограничен 2 месяцами со дня совершения правонарушения (п. 1 ст. 4.5 КоАП РФ), так что разовое нарушение кассовой дисциплиныв 2016 году может остаться безнаказанным. Однако оно послужит поводом для более пристального внимания к налогоплательщику и при выявлении еще каких-либо проблем в его работе может привести к досрочной выездной проверке. Однозначный интерес налоговиков вызовут неполнота и несвоевременность оприходования выручки, а также выявление несоответствий документальных и фактических остатков денег в кассе.

Факт выдачи крупных денежных сумм под отчет на неоправданно длительные сроки может привести к доначислению НДФЛ с этих сумм (постановление президиума ВАС РФ от 05.03.2013 № 14376/12).

Что такое кассовая дисциплина?

Кассовая дисциплина - это общепринятая формулировка, описывающая учет денежных средств – наличных, безналичных – в рамках порядка ведения кассовых операций . Кассовая дисциплина - это разговорное выражение понятия, которое регулируется в основном следующими законами:

В этой статье мы постараемся максимально подробно и понятно ответить на вопросы, возникающие при ведении кассовой дисциплины. Что представляет из себя кассовая дисциплина и как ее правильно вести? Какие бывают штрафы и как их избежать? Как потратить минимум времени и средств на ведение кассовой отчетности? Статья написана с учетом изменений законодательства в 2013 году.

Порядок ведения кассовых операций за день (рабочую смену).Дополнительные действия в течение дня:

Многим нравится вести все четко, то есть заполнять книгу кассира-операциониста своевременно и полностью переносить эти сведения в кассовую книгу, выписывать приходные и расходные ордера и аккуратно сохранять документы, которыми вы подтверждаете записи. На самом деле это все очень сложно и придется брать профессионала либо нанимать консалтинговую фирму. На практике обычно все происходит иначе:

Минимально необходимые действия для ведения кассовых операцийЗдесь мы опишем, как ведут кассовую дисциплину предпринимателям (не важно ИП или ООО), для которых ведение кассовых операций - это бюрократический груз. Поэтому они соблюдают только минимально необходимые условия для того, чтобы не нести материальную ответственность - не платить штрафы.

Законодатель Российской Федерации требует от предпринимателей и организаций при проведении кассовых операций выполнять три основных требования:

Все остальные документы кассовой отчетности, такие как:

не являются документами, за неведение или за неправильное ведение которых предусмотрена административная или какая-либо другая ответственность.

Соответственно, все, что нужно сделать, - это:

1. Купить кассовый аппарат. Если вы не обязаны использовать ККМ, то отдавать покупателям товарные чеки (подробнее здесь ).

2. Установить лимит денежной наличности. Подробнее о лимите здесь .

3. Ничего не делать(!). Но быть на чеку. Во время проверки кассовых операций налоговой инспекцией вы должны предоставить инспектору кассовую книгу за последние 2 месяца. Проверять кассовую отчетность более чем за два месяца налоговые инспекторы хоть и имеют право, но оштрафовать за административное нарушение не смогут.

Обычно после налоговой проверки предприниматель может отложить визит в инспекцию на несколько дней, сославшись на уважительный повод: заболел или уехал приходящий бухгалтер и др. За это время спокойно заполняется кассовая книга за последние 2 - 2,5 месяца, которая потом предъявляется в налоговой.

Если вы будете делать этот минимум, то никаких штрафов не будет, но нарушения будут - нарушения не законов, а всяких подзаконных актов, циркуляров и т.д. А за эти нарушения штрафов не предусмотрено.

Оснащение рабочего места кассираПоложение Центрального банка "О порядке ведения кассовых операций в Российской Федерации" описывает требования к оборудованию кассы, в том числе в эти требования входят охранные сигнализации, отдельные зарешеченные помещения и наличие несгораемого ящика – сейфа. Умелые инспекторы под нарушение кассовой дисциплины подводят и отсутствие такого рабочего места. Это аналогично тому, как под неприменение ККМ подводят отсутствие голограммы. На самом деле закон напрямую не предусматривает наказание за это. Такие штрафы легко оспариваются в Арбитражном суде.

Нарушение кассовой дисциплиныКонтроль за ведением кассовой дисциплины осуществляют инспекторы "Отдела оперативного контроля" соответствующих межрайонных налоговых инспекций .

К основным нарушениям кассовой дисциплины, а точнее говоря, к нарушениям порядка ведения кассовых операций относятся:

Если организация будет признана виновной в нарушении кассовой дисциплины, статьи 15.1 КоАП РФ или ст. 14.5 КоАП. то штраф от 40.000 до 50.000 рублей. Если привлекается должностное лицо, то от 4.000 до 5.000 руб. при этом должностное лицо привлекается одновременно с юридическим лицом. Обычно штрафуют руководителя либо в редких случаях лицо ответственное за ведение кассовых операций - старшего кассира, бухгалтера и т.д. Общая сумма штрафа в итоге - от 40.000 до 55.000 рублей .

ИП привлекаются как должностные лица, штраф от 4.000 руб. до 5.000 руб . В кодексе об административных правонарушениях предприниматели приравнены к должностным лицам.

Предупреждение вместо штрафа:Предупреждения вместо штрафа предусмотрены за нарушения ст.14.5 КоАП:

При наложении штрафов, связанных с применением ККТ – предупреждения возможны, если руководитель налоговой инспекции ( именно он и только он принимает решение о наложении штрафа либо предупреждения) сочтет достаточно мотивированным ходатайство . которое к нему будет обращено.

Предупреждение вместо штрафа может быть применено, если у вас за последний год не было других нарушений. То есть, если в течение года было подобное нарушение (любое нарушение), то вас точно оштрафуют. Если нарушений не было - смело пишите ходатайство.

Предупреждения не предусмотрены за нарушения ст.15.1 КоАП :

Как это бывает на практике?

Что касается дополнительного штрафа для руководителя - 5000 руб.

Если нарушение очевидно и вина руководителя легко доказуема, нарушения допущены либо при грубом его попустительстве, либо по его прямому указанию, то руководителя оштрафуют. Это обычно происходит, если имеются письменные объяснения или показания руководителя или сотрудника. Поэтому не стоит говорить ничего лишнего или отвечать на какие-либо вопросы, а также нужно внимательно читать акт проверки перед тем, как ставить подпись.

В случае, если нарушение допущено одним из сотрудников (работников) вопреки должностной инструкции ( или приказам руководителя), к ответственности привлекают сотрудника. Но надо помнить, что по умолчанию руководитель ответственен за все. Даже главного бухгалтера не привлекут к ответственности, если он допустил ошибку. Привлечен будет руководитель, потому что главный бухгалтер не "очевидное лицо".

Для избежания штрафных санкций необходимо написать ходатайство на имя начальника межрайонной налоговой инспекции. Начальник МИФНС может наложить предупреждение, если за последний год у вас не было подобных нарушений.

Начальнику МИФНС №____

По факту проверки ООО "НЕВИННОСТЬ" были выявлены нарушения моими работниками, выразилось это в том-то ___________________ (описать нарушение).

Прошу вынести предупреждение, так как нарушение было допущено первый раз, а также мною были приняты все зависящие от меня предупредительные меры:

Работник допустил нарушение самостоятельно, неумышленно, случайно. Ввиду его неопытности, плохого самочувствия, усталости в конце трудного рабочего дня, отвлекшись.

Прошу не применять к работнику и предприятию штрафных санкций.

Если вас штрафуют за голограмму, можно написать, что голограмма была наклеена, но случайно отклеилась от нагрева. В паспорте ККМ есть об этом отметка ( если нет - поставят в ЦТО, так как это и их вина от части). Наклеить новую голограмму нужно срочно.

Все равно окончательное решение принимает руководитель межрайонной налоговой инспекции. Его решение можно обжаловать в арбитражном суде. При наличии вышеперечисленных обстоятельств суд легко примет вашу сторону.

Кассовая дисциплина для ИП и организаций разная?Кассовая дисциплина одна для всех. Независимо от того, ИП у вас или ООО, независимо от вида выбранного налогообложения ЕНВД, УСН и т.д.

Но есть некоторые нюансы.

Не все должны использовать кассовый аппарат и отчетность, связанную с ним. журнал кассира-операциониста - КМ-4, справку кассира-операциониста КМ-6 и другие, связанные с кассовым аппаратом документы. Подробнее здесь .

У организаций, в отличие от ИП, всегда есть расчетный счет в банке. это тоже накладывает некоторые обязанности .

На практике у ООО выше требования к заполнению кассовой книги, потому что нужно знать план счетов. ту самую колонку в кассовой книге, где указан номер корреспондирующего счета, вы должны знать, как называются эти операции в цифровом выражении. Кассовую книгу в ООО нужно вести действительно тщательно, расписывая полностью весь приход, указывая источники и весь расход, указывая контрагентов.

Соответственно, и приходно-расходные кассовые ордера нужно вести тщательней.

Для ООО хороший бухгалтер – залог здоровья его кассовой дисциплины.

Приказ о кассовой дисциплине (приказ о бюджетной политике).Приказ о бюджетной политике. Зачем он нужен? Режим работы некоторых предприятий, допустим АЗС, круглосуточный. В конце кассовой смены кассир снимает Z-отчет с кассового аппарата, инкассирует наличность, фиксирует денежные счетчики. Деньги после этого часто сдаются в банк. Если режим работы круглосуточный, то какую точку считать отчетом начала смены, как фиксировать суммы за конкретную календарную дату, если смена заканчивается, например, в 8 часов утра? Вот для таких моментов и служит приказ о бюджетной политике.

Смысл примерно такой: приказ может предохранить от претензий со стороны налоговой инспекции. Эти претензии неуместны - деньги никуда не пропали, но налоговая инспекция может посчитать нарушением то, что показания кассового аппарата не совпадают с записями в кассовой книге.

Также в этом приказе можно учесть другие моменты деятельности вашего предприятия:

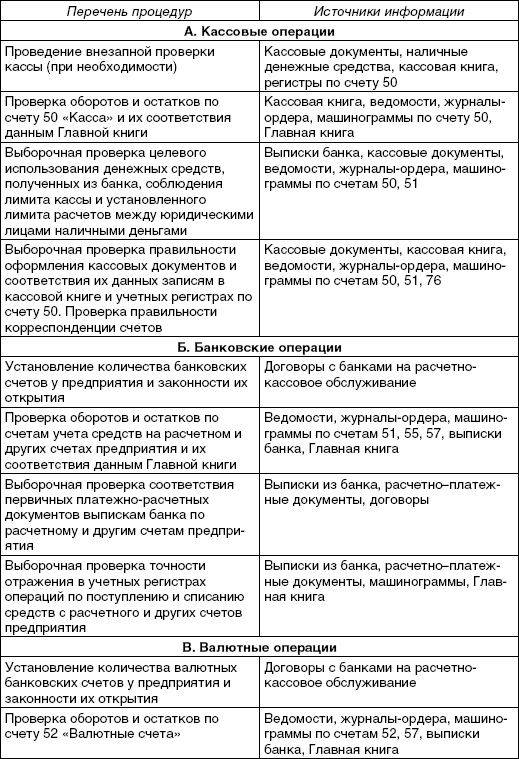

Банк, в котором находится Ваш расчетный счет, должен каждые два года проверять вашу кассовую отчетность.

Банк может проверить выборочно любые три месяца вашей работы с ним. Банк проверяет правильность финансового, математического счета, его не интересуют товарные накладные.

Банк проверяет в основном два пункта:

Банк после проверки составляет справку, которую часто требует налоговый орган при своей проверке. Если инспектор видит, что вы не исправили замечания банка, он может наложить на вас штраф. Если все исправлено, штрафа не будет.

Многие воспринимают банк как государство. Банк не является государством, это такой же хозяйствующий субъект, как и ваша фирма. Точнее говоря, он ваш партнер. Но у партнера есть право проверить правильность ведения кассовых операций. Это не прямой надзор - у банка нет полномочий по привлечению к ответственности. Банк может как бы рекомендовать, обучать, но указывать или, тем более, штрафовать права не имеет.

Выбирая банк, вы выбираете себе партнера. У кого дешевле открыть расчетный счет, где дешевле обслуживание, какой-то банк расположен ближе к офису или дому, кто не сольет о тебе информацию мошенникам. Это партнер, поэтому на него нужно смотреть так: если тебе не понравится этот партнер, ты его всегда сменишь. И у банка тоже прямая заинтересованность в Вас, как в клиенте. По большому счету, вы зарабатываете друг на друге деньги.

Акт проверки кассовый дисциплиныСначала составляется первый акт на месте проверки. В нем фиксируется все, что касается обследования рабочего места: снятие отчета с контрольно-кассовой техники, наличие пломбы, выдан ли чек, все ли реквизиты на чеке и т.д.

После составления первого акта налоговый инспектор приглашает предпринимателя к себе с документами, которые ему интересны. Это могут быть:

В налоговой инспекции составляется второй акт (протокол). После этого акта вам могут выписать штраф или предупреждение либо отпустить с миром.

Несколько советов:Решение о наложении штрафа принимает только руководитель МИФНС. Но рядовой инспектор принимает более важные решение о возбуждении дела об административном правонарушении или о прекращении административного производства. Это решение принимает инспектор на стадии, пока идет производство. С момента проверки до оформления протокола, а после оформления протокола только руководитель инспекции может принимать решения по делу.

После передачи дела начальнику инспекции бороться либо сотрудничать нужно будет с юридической службой инспекции.

А если полтора года назад было нарушение, а на меня все равно наложили штраф. даже после моего ходатайства, это правомерно?

У нас, кроме закона, есть еще право на внутренние убеждения. Руководитель инспекции, если вынесет штраф даже через полтора года после прошлого нарушения, все равно будет прав. Но его действия можно оспорить в суде. Но потенциально налоговый орган ничего не нарушает. В суде нужно будет упирать именно на незначительность нарушения. То есть допустим, если кассир не пробил чек на маленькую сумму, например. жевательная резинка 20 рублей ( а именно такие контрольные закупки обычно совершают налоговики), то нужно в суде делать упор на то, что данного рода нарушение незначительно и его последствия минимальны.

А суд может изменить решение руководителя налоговой инспекции?

Арбитражный суд может изменить наложение штрафа на предупреждение. Суду нужны убедительные доказательства. Самое немаловажное при обращении в Арбитражный суд - по таким делам нужно апеллировать к суду о том, что само нарушение настолько малозначительно, что неадекватно применение такой штрафной санкции. Допустим, купили жвачку за 25 рублей, кассир не пробил чек и ему выписан штраф в 30 тысяч рублей. Арбитраж может принять во внимание малозначительность нарушения: не диван покупали все-таки, если уж на то пошло.

Так же с отсутствием голограммы или марки-пломбы. Инспекция оштрафовала за отсутствие голограммы - принесите в суд доказательства того, что она была, но отклеилась.

Арбитраж не может отменить штраф, наложенный в течение года после аналогичного правонарушения.

А за журнал кассира-операциониста штрафуют?

Кассовый аппарат, журнал кассира-операциониста. карточка регистрации ККМ, паспорт кассового аппарата, формы КМ-1, КМ-2 и т.д. над всем этим лежат положения по применению контрольно-кассовой техники и методические рекомендации, за нарушения которых штрафы не предусмотрены.

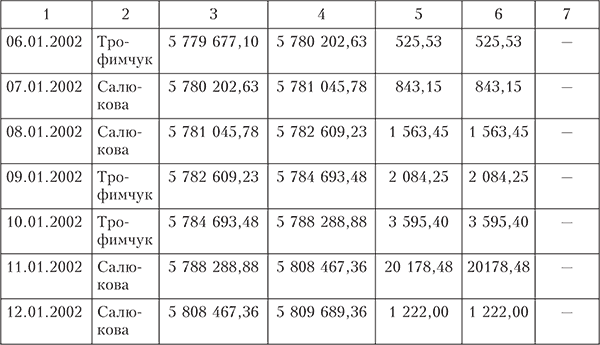

Проверка или ревизия кассы проводится для того, чтобы определить качество и правильность работы фирмы. Ведь эффективность работы организации регулируется проведением кассовых операций. Каким же образом на предприятие попадают деньги? Наличные средства любой организации, перед тем как попасть на счета фирмы, сначала обрабатываются в кассе. Любые средства имеют свое целевое назначение и, попадая в кассу, проходят ряд определенных процедур и заполнения документов.

Самым первым документом, в котором отразятся средства, является приходный кассовый ордер, после чего с расходным кассовым ордером деньги отправляются на счет в банке.

Кассовая дисциплина каждого предприятия основывается на законодательном основании, в котором предусматриваются все моменты работы кассового органа на производстве.

Кассовая дисциплина каждого предприятия основывается на законодательном основании, в котором предусматриваются все моменты работы кассового органа на производстве.

Правильная организация работы предполагает наличие отдельного помещения, наличие необходимого оборудования, мебели, компьютерной техники, сейфа для хранения наличности, обязательно на производстве должна быть должность кассира. Работа кассира предполагает ведение целого ряда документации и кассовых операций.

В обязанности кассира входит: прием и выдача наличных средств, проведение операций по платежам безналичным способом, прием и зачисление денег на счета фирмы, инкассация денег, правильное ведение документации, контроль лимита денег. Однако правильное ведение бухгалтерского учета – это еще не подтверждение качества работы. Контроль за работой кассового органа проводится независимой проверкой в ходе ревизии.

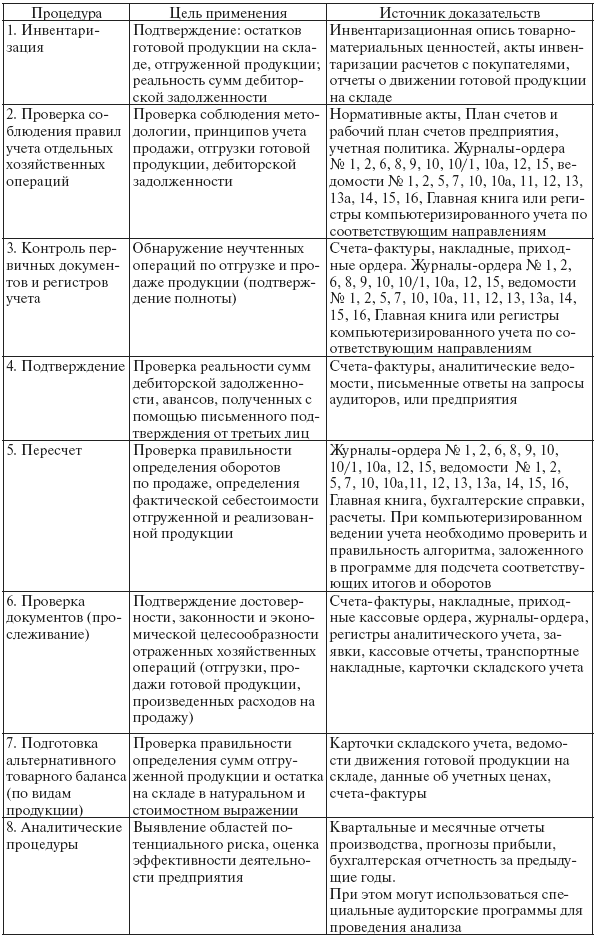

Что включено в ревизиюРевизия кассовых операций – это ряд мероприятий по комплексу и оценке проводимых операций. Все действия работы необходимо проводить согласно законодательству. Контроль и инвентаризация могут быть в виде самостоятельной работы, она проводится кассиром и главным бухгалтером, может проводиться частной независимой аудиторской фирмой, которую будут выполнять профессиональные специалисты. Обычно на любом производстве проверка кассовых операций осуществляется раз в квартал.

Основные этапы ревизииЧтобы правильно провести ревизию, необходимо следовать главным этапам:

Документы и финансовая отчетность предоставляют весь спектр информации о денежных средствах, которые проходят через организацию, тем самым влияют на оборот средств. С помощью документооборота можно увидеть направления работы фирмы. Положительные и негативные пути денег, инвентаризация выявляет нарушения и помогает исправить их.

Главной целью инвентаризации является общая проверка работы и документооборота, финансовой отчетности, правильности поступления денег на счета фирмы, выявления нарушений закона. Аудитор, который проводит контроль по показателям работы, может определить и сформировать мнение о работе фирмы. Чтобы грамотно провести ревизию, необходимо быть хорошим аудитом и знать все нормы бухгалтерского и экономического дела.

Перед проверкой ознакомиться с налоговым кодексом, с коллективным договором или уставом данного производства. Если проверку будет проводить комиссия предприятия, в ее состав войдет главный бухгалтер, экономист, руководитель и другие главные специалисты.

Ревизия кассы предприятия может проводиться один раз в квартал, один раз в год, при передаче рабочего места, перед отпуском кассира, перед увольнением, перед годовым отчетом, в случае ликвидации фирмы. Возможные проверки проводятся по усмотрению руководителя. Если фирма имеет очень большие денежные потоки, то инвентаризация проводится на каждое первое число нового месяца.

Разновидности проверок Проверки по своей специфике могут подразделять на плановую и внеплановую. Плановая проводится в организации согласно плану, утвержденному на год и закрепленному приказом по предприятию. Внеплановая может проходить согласно приказу фирмы, однако ознакамливаются с ней за три дня до ревизии или в день проверки. Внеплановые контроли обычно проходят независимыми аудиторами, с других управлений приглашенными для контроля и выявления ошибок в работе кассы.

Проверки по своей специфике могут подразделять на плановую и внеплановую. Плановая проводится в организации согласно плану, утвержденному на год и закрепленному приказом по предприятию. Внеплановая может проходить согласно приказу фирмы, однако ознакамливаются с ней за три дня до ревизии или в день проверки. Внеплановые контроли обычно проходят независимыми аудиторами, с других управлений приглашенными для контроля и выявления ошибок в работе кассы.

Приглашение специализированных сотрудников аудиторских фирм – удовольствие недешевое, поэтому если руководитель нанимает их для работы, значит действительно ищет нарушения.

Перед тем как начать проверку на предприятии, утверждается приказ, в нем устанавливается период ревизии, обычно он длится не больше 45 дней. В приказе утверждается состав комиссии по проведению проверки. С приказом по предприятию необходимо ознакомиться работнику кассы и всем членам будущей комиссии.

Порядок проведения ревизии кассы предусматривает следующие обязательные пункты:

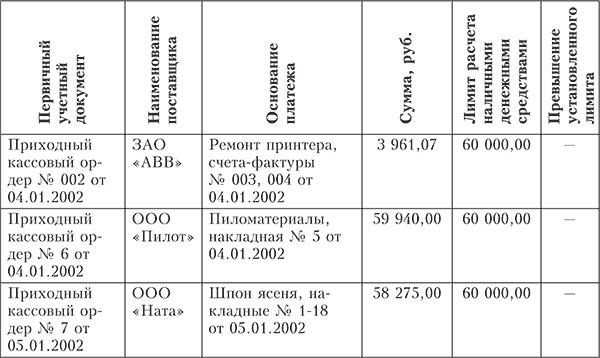

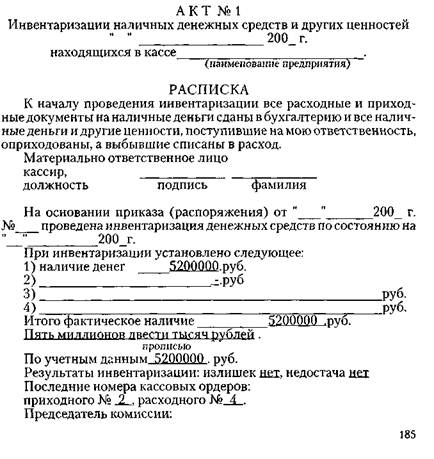

Одним из главных пунктов проверки кассы, является соблюдение кассовой дисциплины (имеется образец):

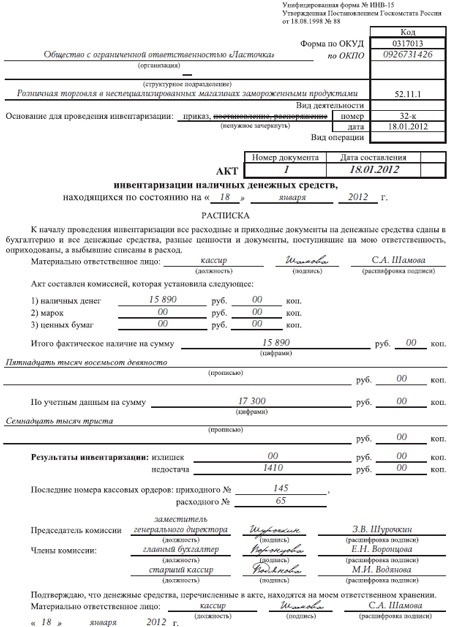

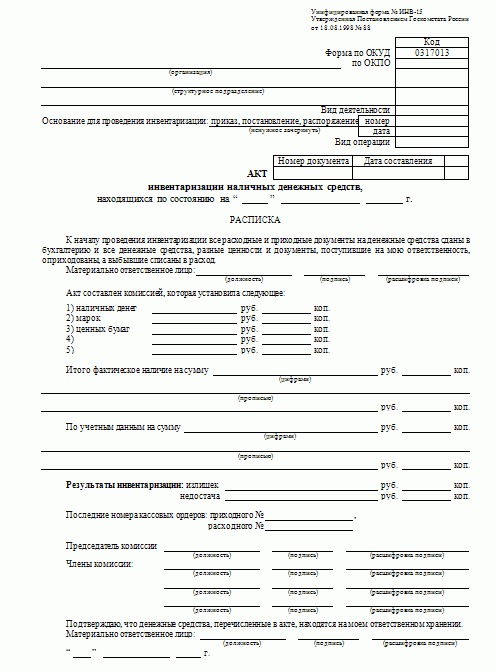

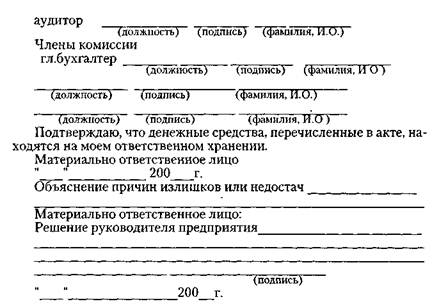

Акт ревизии кассы – это документ, подтверждающий проводимость инвентаризации, в нем отражаются пункты проверки и соответствия или несоответствия по ним. Акт ревизии – это утвержденный бланк формы № ИНВ – 15, образец бланка можно найти в интернете.

В этом бланке отражаются такие сведения по ревизии:

Если результат одинаковый, значит, работа кассы указывает на благоприятное состояние дел и правильность ведения кассового учета. Если сумма денег разная, то значит при работе кассира допущены ошибки. Если факт средств по документам превышает наличие денег в кассе, то недостача будет выявляться ревизором и кассиром. Если же фактических денег, прошедших через кассу больше чем по документам, то возможно появление излишков, данная ошибка будет исправляться. После проведения инвентаризации обязательно в бланке ревизии составляется письменный акт о проверке. Составляется он в нескольких экземплярах и предоставляется для подписания и ознакомления руководителю организации. Если в период ревизии были выявлены недостача или излишки денежных средств, то к акту будет приложена объяснительная от кассира. Ошибки, найденные в ходе проверки, необходимо исправить в течение 30 дней с момента получения акта.

Ревизия кассы производится на всех предприятиях и является обязательной процедурой при ведении бухгалтерского учета. Только честная и добросовестная работа кассира может эффективно и качественно вести кассовое дело.