Рейтинг: 4.2/5.0 (1885 проголосовавших)

Рейтинг: 4.2/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

Регулярная проверка итогов работы с покупателями по наличным расчетам производится с помощью акта ревизии кассы. Супермаркеты, торговые сети, имеющие большой поток розничных клиентов, сталкиваются с необходимостью постоянного контроля кассы. Благодаря акту ревизии можно письменно зафиксировать денежные средства, и сопоставить их с пройденным по ленте товаром. На этой странице бесплатного ресурса можно скачать образец обсуждаемого документа. Рассмотрим его особенности и основные критерии оформления.

Поскольку основной целью ревизии является проверка, то ее проведение целесообразно доверить комиссии. Заранее сформированный коллектив распределяет обязанности, и выполняет определенные действия. Члены коллегиального органа уполномочиваются на это специальным распоряжением или приказом начальства. Перед началом осуществления ревизии председатель должен обозначить повестку мероприятия и перечислить участников. После этого, каждый из присутствующих вправе сделать какие-либо замечания и заявления. При их отсутствии сразу начинается исследование.

Обязательные пункты акта ревизииДругие новости по теме:

Денежные средства в операционной кассе подлежат инвентаризации. Чаще всего инвентаризация в операционной кассе проводится внезапно как по инициативе руководителя организации, так и по требованию налоговых органов.

Образец оформления

акта о проверке кассы

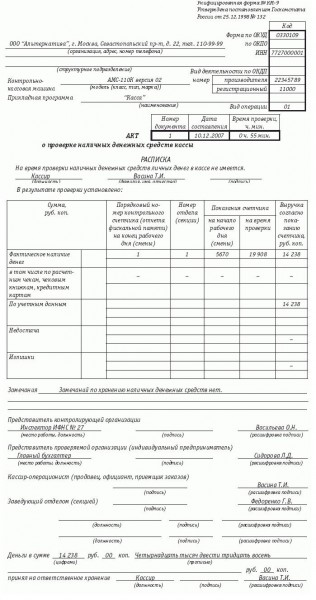

Результаты внезапной проверки фактического наличия денежных средств, находящихся в операционной кассе организации, отражаются в соответствующем акте по форме № КМ-9.

Проверка наличных денежных средств в операционной кассе проводится в соответствии с установленным порядком для проверки главной кассы.

Если проверка осуществляется по инициативе руководителя организации, то акт о проверке кассы составляется в двух экземплярах: первый передается в бухгалтерию организации, второй кассиру-операционисту.

Если же проверка проводится по инициативе налоговых органов, то документ составляется в трех экземплярах. В этом случае третий экземпляр акта передается в контролирующую организацию.

Кассир перед началом проверки дает расписку о том, что его личных денег в кассе нет.

В акте указываются показания счетчика на начало рабочего дня и на момент проверки, а также сумма выручки согласно показаниям счетчика.

Сумма выручки по учетным данным записывается по данным журнала кассира-операциониста (форма № КМ-4) или журнала регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (форма № КМ-5 ).

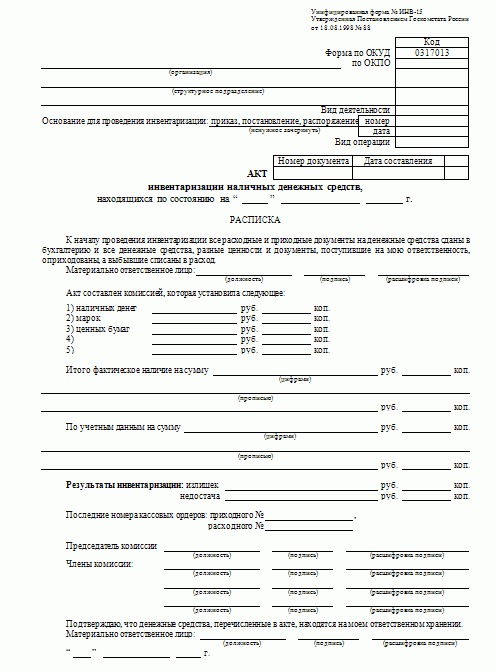

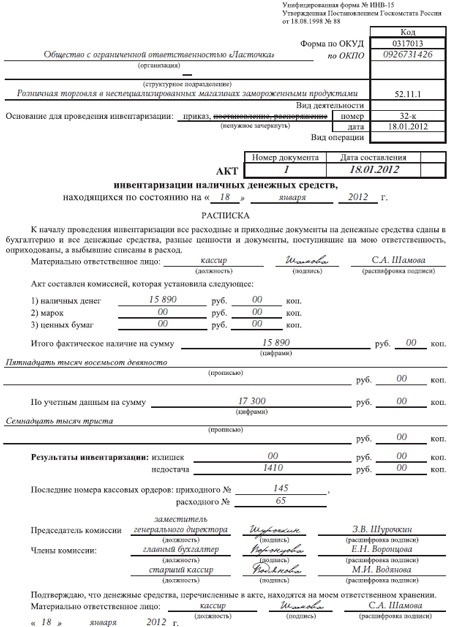

Коммерсантам, давно работающим с наличкой, хорошо известен акт инвентаризации наличных денежных средств унифицированной формы ИНВ-15.

Как часто оформляется акт ф. ИНВ-15? Ответ зависит от частоты проводимого контроля, т.к. для внутренних ревизий кассы частота проверок устанавливается руководством компании (п. 7 Указания Центробанка РФ от 11.03.2014 № 3210-У о порядке ведения кассовых операций). Проверки могут проводиться регулярно (по плану) или носить внезапный характер.

Не следует забывать и о законодательно установленных случаях, когда проведение инвентаризации кассы обязательно (п. 1.5 Методических указаний по инвентаризации, утв. приказом Минфина от 13.06.1995 № 49): перед составлением годовых отчетов, при смене кассиров, а также при выявлении хищения денег.

Своевременная инвентаризация кассы — это возможность вовремя устранить кассовые нарушения, пресечь злоупотребления, а также избежать возможных штрафов. Если работать с наличными деньгами без учета требований нормативных документов, может последовать наказание по ст. 15.1 КоАП.

Заполняем акт ф. ИНВ-15Еще до оформления ф. ИНВ-15 нужно:

Скачать бланк формы ИНВ-15 и посмотреть образец его заполнения можно на нашем сайте.

На нашем сайте вы найдете также информацию по другим актуальным бланкам, например вматериале«Скачать актуальный бланк кассовой книги в формате Excel».

ИтогиПериодическое проведение инвентаризации кассы в интересах любого коммерсанта, работающего с наличными деньгами и БСО. Это помогает вовремя выявить все недостачи, пресечь злоупотребления и дисциплинировать кассиров. Оформляются результаты инвентаризации с помощью акта ф. ИНВ-15.

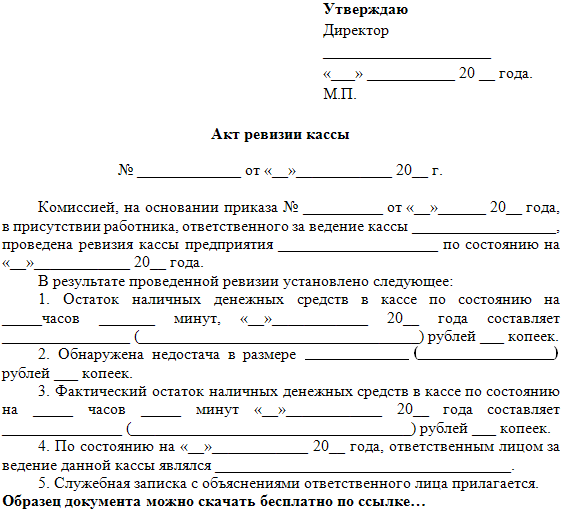

Образец акта ревизии

Акт ревизии - это подотчетный финансовый документ, который документально подтверждает финансово-хозяйственную деятельность, наличных денежных средств в кассе, остатков или их отсутствие, других материальных ценностей предприятия, магазина, организации, учреждения. Основанием составления которого является приказ руководителя или директора.

Акт ревизии кассы довольно часто требуют правоохранительные органы, во время расследования фактов хищения, растраты или присвоение имущества, на любом предприятии, организации, учреждении или в магазине. Это, как документальное подтверждение наличия или отсутствия материальных ценностей. Кроме того акты должны составляться ежемесячно, для внутренней, собственной подотчетности.

Акт ревизии финансово-хозяйственной деятельности или кассы составляется в трех экземплярах и на официальном бланке с реквизитами и логотипом учреждения, организации или предприятия. Первый остается у руководителя или директора организации, предприятия, магазина или учреждения, что утверждает сам акт. Следующий экземпляр вручается ответственному лицу: кассиру, начальнику склада, продавцу магазина и т.д. Третий экземпляр направляется по требованию, инициатору.

В акте должны указываться члены комиссии, что обычно берутся из ответственных лиц и которые ставят свои подписи. Утверждается акт руководителем и ставится мокрая печать. Срок хранения акта ревизии - три года.

Пример акта ревизии кассы наведен ниже по тексту:

“УТВЕРЖДАЮ”

Директор отделения Киев-Оболонь

ООО “Товарник”

Шылов В.В.

29 октября 2013 года

АКТ № _______ от 29.10.2013 г.

О РЕЗУЛЬТАТАХ РЕВИЗИИ КАССЫ

Основание: Приказ директора________

Об проведении остатков денежных средств складу в кассе отделения Киев-Оболонь, что

находится в г. Киеве по пр. Оболонскому, 1.

Составлено комиссией в составе:

Голова: _____________________________________________________

Члены: _____________________________________________________

В результате проведения ревизии установлено:

Остаток денег в кассе на 29.10.2013 г. согласно с кассовым оборотом и данными бухгалтерского отчета

в “1с” _______________ грн. (______________________________________ грн.).

Фактический остаток наличных денег ________________ грн.

(______________________________________________ грн.).

Недостаток наличия денег в кассе, что образовался в результате не возвращение денег водителем Потайлом

Петром Павловичем, за доставленные им посылки получателям, согласно номеров деклараций:

01-11, 02-11, 03-11, 04-11, 05-11 на суму 5000,00 грн.

Составлено в трех экземплярах:

1-й — директору отделения;

2-й — кассиру;

3-й — в Оболонское РУ ГУ МВД Украины в г. Киеве

Голова комиссии ______________/_________________________/

Члены комиссии ______________/_________________________/.

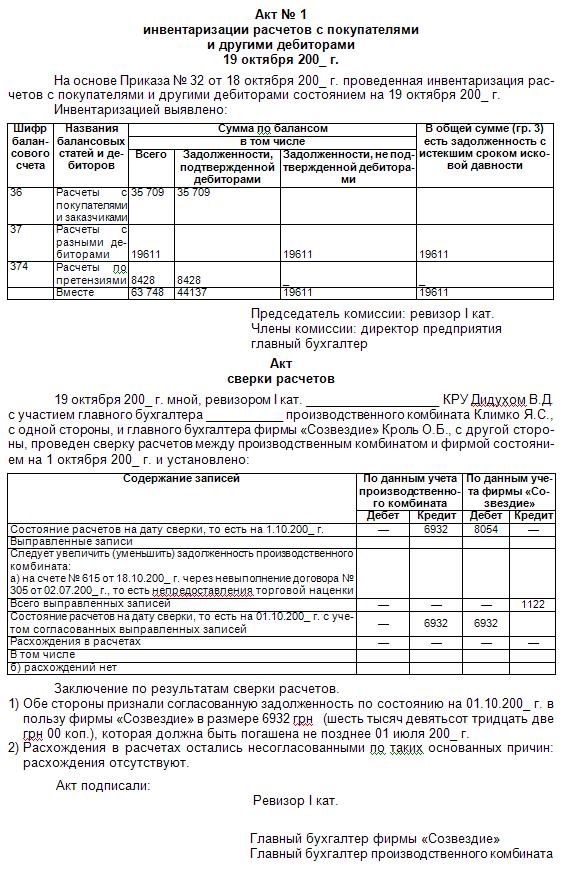

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Несмотря на то, что ИП разрешено упрощённое ведение бухгалтерского учёта, к учёту кассовых операций это не относится. Законодательство обязывает предпринимателей соблюдать все нормы и правила ведения кассы наравне с юридическими лицами. Но если на предприятиях есть главный бухгалтер, который может проследить за правильной организацией и поддержанием работы кассы, то в случае с ИП предпринимателю зачастую приходится решать эти вопросы самостоятельно, да ещё и в сжатые сроки.

Грамотную организацию работы невозможно представить без правильной и регулярной ревизии кассы. Её результаты позволяют выявить возможные ошибки в учёте кассовых операций, сверить остаток наличных денежных средств, составить достоверную отчётность.

Задачи процедурыПрежде всего, ревизия кассовых операций индивидуальных предпринимателей должна сделать учёт максимально прозрачным, чтобы контролирующие органы всегда могли проанализировать соблюдение законодательства в области учёта наличных денежных средств. Если индивидуальный предприниматель принимает деньги у населения или предприятий, либо сам расплачивается наличными, каждая операция должна быть оформлена установленным образом и отражена в кассовой книге.

Кассовая книга заводится на период один год, она обязательно прошнуровывается, пронумеровывается и скрепляется печатью индивидуального предпринимателя. В книгу заносятся данные обо всех выписанных приходных и расходных кассовых ордерах. По итогам дня, месяца, квартала или года проводится инвентаризация фактического остатка кассы и сверка его с данными кассовой книги.

Особенно актуальной ревизия кассовых операций становиться для ИП на УСНО либо на ОСНО, то есть тогда, когда величина налога подлежащего уплате зависит от фактически полученных доходов и произведённых расходов.

Предприниматели на такой системе налогообложения, как ЕНВД не обязаны настолько тщательно следить за движением наличных денежных средств, и могут проводить ревизию реже (например, раз в год). Это связано с особенностями расчёта налога. Его величина не зависит от фактически полученных доходов и фактически произведённых расходов, она является вменённой.

В задачи ревизии кассовых операций входит выявление фактов хищения или злоупотребления своим должностным положением работников предпринимателя. В таком случае проводится внезапная инвентаризация с составлением акта.

Порядок проведенияПорядок проведения ревизии кассы закреплён законодательно и включает в себя следующие этапы :

В настоящее время законодательством не ставятся жёсткие рамки в плане выбора предпринимателем форм документов. Можно использовать как унифицированные формы актов, приказов, бланков инвентаризации, так и разработанные предпринимателем самостоятельно. Во втором случае унифицированный бланк может быть использован в качестве образца, в него допустимо добавить свои графы и реквизиты.

Образец заполнения акта ревизии кассы

Единственный нюанс заключается в том, что самостоятельно разработанные бланки документов должны быть утверждены отдельным приказом ИП, который как приложение должны сопровождать образцы этих, самостоятельно разработанных документов. В этом случае ревизия кассовых операций пройдет с соблюдением всех формальных условий.

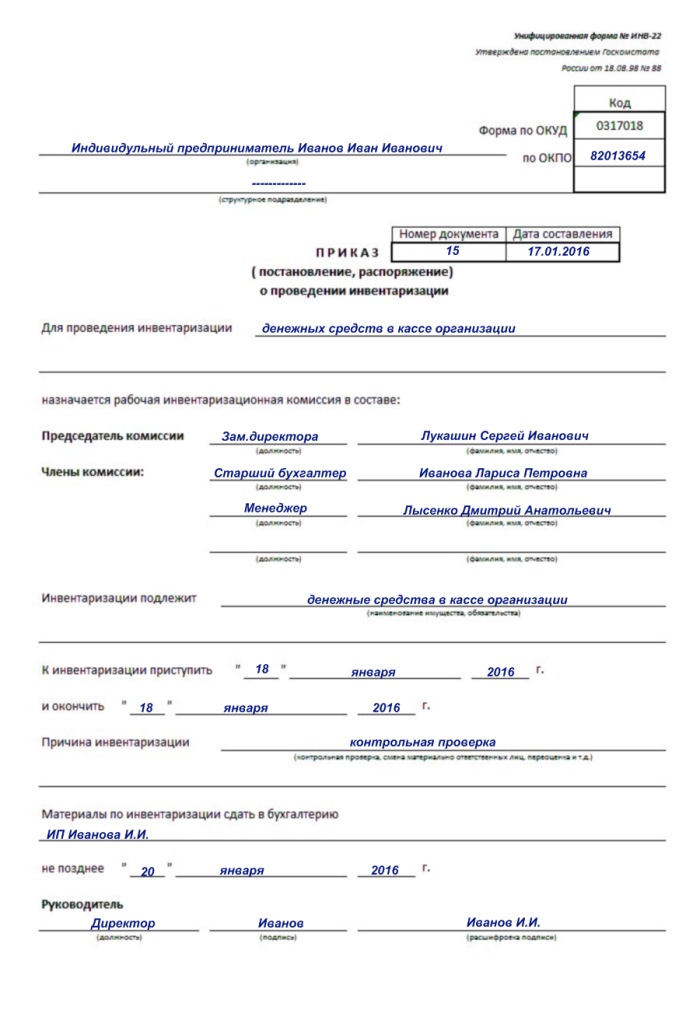

Пример приказа о ревизии кассы

Бланки унифицированных форм документов, применение которых рекомендовано МинФином, можно найти в приложениях к законодательным актам, регулирующим учёт кассовых операций на предприятиях.

Бланк акта ревизии кассы (унифицированная форма № ИНВ-15)

Однако, в акте, который оформляет ИП, должны присутствовать следующие обязательные реквизиты :

Ревизия кассы – важный инструмент соблюдения кассовой дисциплины и контроля работников кассы. Важность ее проведения нельзя переоценить. Это касается не только юридических лиц, но и индивидуальных предпринимателей. Если инвентаризация проводится грамотно и регулярно, она благотворно влияет на дисциплину работников, климат в коллективе и соблюдение требований законодательства.

По своей сути ревизия кассы не содержит в себе каких-то сложных особенностей и не требует больших затрат времени и ресурсов. Однако игнорирование процедуры может привести к весьма плачевным последствиям, от недостачи до штрафа за нарушение кассовой дисциплины.

Хранение актов инвентаризации также немаловажный аспект деятельности предприятия. Эти документы необходимо хранить на протяжении 5 лет. Стоит заранее позаботиться о месте их хранения.

В операционной кассе находятся денежные средства, которые подлежат инвентаризации. Обычно такую проверку проводят внезапно по требованию налоговых органов или инициативе руководителя. Фактическое наличие денежных средств в момент проверки отражается в форме № КМ-9. Процедура проведения инвентаризации в операционной кассе аналогична порядку проверки главной кассы.

СоставлениеПри проверке, вызванной инициативой руководства, акт составляют в двух экземплярах. Первый передают в бухгалтерию предприятия (организации), второй кассиру-операционисту.

При проверке, вызванной инициативой налоговых органов, акт составляют в трех экземплярах. Третий – для контролирующей организации.

Перед началом инвентаризации кассир должен дать расписку об отсутствии в кассе личных средств.

В форме указывают показания счетчика на начало работы, на время проверки и сумму выручки по показаниям счетчика. По учетным данным сумму выручки записывают по данным журнала кассира (Форма № КМ-4 ) или журнала, регистрирующего показания счетчиков ККМ, которые работают без кассиров (Форма № КМ-5 ).

Ревизия кассы – это элемент внутреннего контроля в организациях и предприятиях индивидуальных предпринимателей. Согласно п. 1.11 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утв. ЦБ РФ 12.10.2011 № 373-П, юридическое лицо, индивидуальный предприниматель самостоятельно определяют порядок и сроки проведения проверок фактического наличия наличных денег.

При этом пунктом 2 ст.12 закона от 21.11.1996 № 129-ФЗ о бухгалтерском учете для юридических лиц установлены случаи, когда проведение инвентаризации кассы является обязательным, а именно:

- перед составлением годовой бухгалтерской отчетности

- при смене кассиров

- при выявлении фактов хищения или злоупотребления.

В организациях и на предприятиях индивидуальных предпринимателей, как правило, ревизия кассы производится ежемесячно – утром в первый рабочий день каждого месяца или в конце последнего рабочего дня каждого месяца. Это гарантирует сохранность денежных средств, а также дисциплинирует материально ответственных лиц. Кроме этого, периодически необходимо проводить внезапные ревизии кассы. Приказ о проведении такой ревизии составляется непосредственно перед ее началом. Инициатором такого приказа являются руководитель, либо главный бухгалтер, либо внутренний аудитор. Другие лица до начала ревизии не должны знать об ее проведении.

Индивидуальный предприниматель, который сам ведет кассу, также должен проводить ревизию и оформлять ее результаты документами унифицированных форм. Ему необходимо определить в своем решении периодичность проведения таких ревизий. Например, ежеквартально, один раз в полугодие или только по окончании года. В данном случае этого будет достаточно, так как предприниматель в силу исполнения обязанностей кассира ежедневно пересчитывает наличные денежные средства и сверяет их наличие с остатком по кассовой книге.

Ревизия кассы производится с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Фактическое наличие денежных средств в кассе сравнивается с книжным остатком, то есть остатком по кассовой книге. Фактическое наличие денежных документов, ценных бумаг, которые хранятся в кассе организации, сравнивается с данными бухгалтерского учета и книгой учета ценных бумаг, книгой учета денежных документов.

Для производства ревизии кассы приказом руководителя (индивидуального предпринимателя) назначается комиссия, которая составляет акт. Приказ на проведение ревизии составляется по унифицированной форме № ИНВ-22. Акт инвентаризации наличных денежных средств составляют по унифицированной форме № ИНВ-15. Унифицированные формы утверждены Постановлением Госкомстата от 18.08.1998 № 88. Порядок проведения инвентаризации установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина РФ от 13.06.1995 № 49.

При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

В бухгалтерском учете организации делают такие проводки:

Дебет 50.1 Кредит 91.1 – оприходованы излишки, выявленные ревизией кассы

Дебет 94 Кредит 50.1 – выявлена недостача денежных средств в кассе

Дебет 73.2 Кредит 94 – выявленная в кассе недостача отнесена на виновное лицо (кассира).

Акт о внезапной проверке денежных средств в кассеДенежные средства в операционной кассе подлежат инвентаризации. Чаще всего инвентаризация в операционной кассе проводится внезапно как по инициативе руководителя организации, так и по требованию налоговых органов.

акта о проверке кассы

Результаты внезапной проверки фактического наличия денежных средств, находящихся в операционной кассе организации, отражаются в соответствующем акте по форме № КМ-9.

Проверка наличных денежных средств в операционной кассе проводится в соответствии с установленным порядком для проверки главной кассы.

Если проверка осуществляется по инициативе руководителя организации, то акт о проверке кассы составляется в двух экземплярах: первый передается в бухгалтерию организации, второй кассиру-операционисту.

Если же проверка проводится по инициативе налоговых органов, то документ составляется в трех экземплярах. В этом случае третий экземпляр акта передается в контролирующую организацию.

Кассир перед началом проверки дает расписку о том, что его личных денег в кассе нет.

В акте указываются показания счетчика на начало рабочего дня и на момент проверки, а также сумма выручки согласно показаниям счетчика.

Сумма выручки по учетным данным записывается по данным журнала кассира-операциониста (форма № КМ-4) или журнала регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (форма № КМ-5 ).

Акт ревизии кассы образец бланкДанный акт является официальным документом, составляемым уполномоченными лицами и документально фиксирующий фактическое состояние кассы в определенный период времени или по состоянию на конкретную календарную дату.

Подобный документ должен быть составлен комиссионно. Связано это, прежде всего, с повышенной ответственностью за оборот денежных средств и материальных ценностей, находящихся в кассе, требованиями законодательства, а также сложившейся деловой практикой.

Состав ревизионной комиссии устанавливается отдельным распорядительным актом руководства предприятия. Такой приказ или распоряжение, под роспись, доводится до сведений членов комиссии и иных заинтересованных лиц.

С этим документом, также должен быть ознакомлен кассир или иное ответственное лицо за ведение инспектируемой кассы.

Перед началом ревизии, в присутствии всех заинтересованных лиц, председатель комиссии оглашает содержание распорядительного документа, на основании которого производится проверка кассы.

Далее предлагается всем присутствующим сделать заявления о наличии оснований, препятствующих проведению такой проверки. В случае, если существенных оснований для отложения ревизии не обнаружено, комиссия приступает к изучению кассы.

Все действия по ревизии кассы происходят коллегиально в присутствии всех членов комиссии, ответственного за кассу лица и иных привлеченных и заинтересованных лиц.

Акт о проверке наличных денежных средств кассы. Форма № КМ-9Класс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Акт по форме № КМ-9 служит для отражения результатов проверки фактического наличия денежных средств в кассе торговой организации. Как правило, такая инвентаризация носит внезапный характер и может быть инициирована руководителем организации или сотрудниками налоговых органов.

Как правильно заполнить акт по форме КМ-9Акт может быть составлен в двух или трёх экземплярах. В случаях, когда проверка наличных денежных средств проводится по указанию руководства организации, акт составляют в двух экземплярах. Один из них направляется в бухгалтерию организации, второй остаётся у материально ответственного лица, которое приняло денежные средства на ответственное хранение.

Как автоматизировать работу с документами и не заполнять бланки вручную Ревизия кассы и кассовых операций у индивидуальных предпринимателейПрием и выдача наличных средств проводится при помощи кассовых операций. Их ведение регламентирует Указание ЦБ РФ № 3210-У от 11.03.2014 г. «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», которое вступило в силу с первого июня 2014 года.

Нужен ли учет кассовых операцийСогласно данному документу, предприниматель, который в соответствии с требованиями Налогового кодекса РФ ведет учет доходов или доходов и расходов либо физических показателей, кассовые документы может не оформлять.

Это освобождает предпринимателя от бумажной волокиты и безусловно применимо, если бизнес еще не набрал значительные кассовые обороты и ИП ведет учет самостоятельно. Однако, чем масштабнее бизнес, тем актуальнее вопрос контроля над движением наличных средств.

При значительных наличных оборотах предпринимателю имеет смысл организовать ведение кассовых операций по аналогии с существующими нормами для организаций.

Не последнее место в части контроля за осуществлением кассовых операций занимает проведение ревизии кассы. Об этом и пойдет речь далее.

Кассовая дисциплинаПредприниматель по своему решению может отражать перемещение денежных средств в бухгалтерском учете, используя для документирования данных операций унифицированные формы (вести книгу учета. описывающую принятые и выданные кассиром денежные средства, кассовую книгу, приходные и расходные ордера).

При этом для ИП обязательным осталось формирование расчетно-платежных (либо платежных) ведомостей. Целесообразно оборудовать отдельное помещение (или огородить часть помещения) для кассы, чтобы не допускать туда посторонних и допускать к работе с кассой только сотрудников, прошедших соответствующее обучение.

Ревизия кассовых операцийДля проверки соблюдения всей полноты кассовой дисциплины проводится контроль и ревизия кассовых операций. Ревизии могут и должны производиться ИП на регулярной основе, это значительно повысит контроль сохранности и движения денежных средств предпринимателя.

Предприниматель сам может принять решение о порядке и сроках проведения ревизий (должен быть издан приказ о проведении ревизии или соответствующее решение).

В некоторых случаях ревизия самой кассы должна быть проведена обязательно. К таким случаям относятся:

Ревизия кассы должна проводиться (помимо вышеуказанных случаев) хотя бы раз в квартал или полгода. Обычно ревизии проводятся ежемесячно: либо в первый рабочий день месяца с утра либо вечером последнего рабочего дня месяца.

Для поддержания финансовой дисциплины и ответственности работников на должном уровне также иногда должна быть проведена внезапная ревизия кассы.

Решение о проведении такой ревизии принимает руководитель, но инициировать проверку может также главный бухгалтер.

Порядок проведенияРевизоры (внешние аудиторы либо внутренняя комиссия, которая назначена приказом руководителя) проводят следующие процедуры:

Ревизия кассовых операций также включает пересчет денежных средств и ценностей. При этом:

В случае обнаружения надорванной или испорченной пачки или упаковки должна быть произведена полистная или поштучная полная проверка

Акт ревизииПо результатам проведенной проверкиготовится акт ревизии кассы. Для этого можно использовать унифицированную форму № ИНВ-15 (утверждена Постановлением Государственного комитета статистики от 18.08.1998 года № 88).

В акте должны быть указаны:

Прочая информация может быть включена в акт по решению комиссии. Образец акта ревизии кассы можно легко найти в интернете, введя соответствующий запрос в любой поисковой системе.

Касса и кассовая книга: Видео