Рейтинг: 4.6/5.0 (1932 проголосовавших)

Рейтинг: 4.6/5.0 (1932 проголосовавших)Категория: Бланки/Образцы

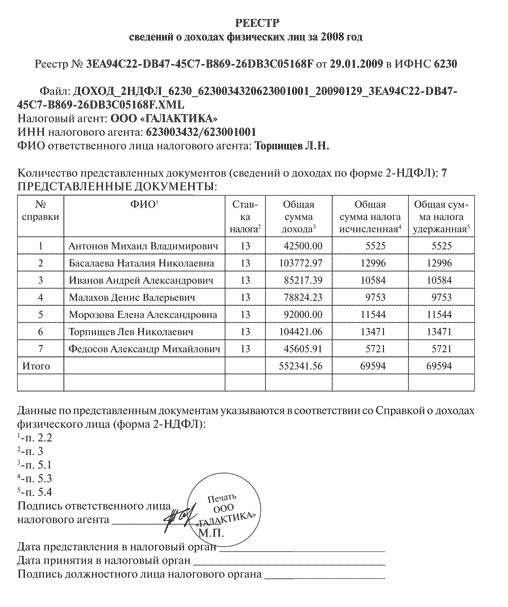

Ежегодно работодатели отчитываются по уплаченным суммам НДФЛ с зарплат своих работников. Формой отчетности служат справки 2-НДФЛ, сопровождаемые специальным реестром. Поговорим о том, как заполнять такой реестр сведений о доходах физических лиц.

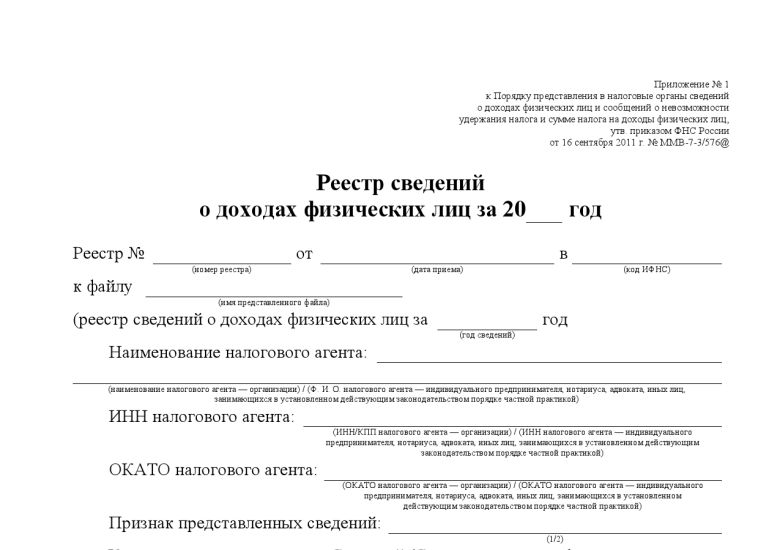

С 2014 года форма реестра несколько изменилась – из нее исчезли сводных данные о доходах сотрудников. Теперь это таблица из трех колонок, в первой из которых вы указываете номера предоставляемых в налоговую справок, затем полностью приводите ФИО своих сотрудников и, наконец, в третьей, проставляете даты их рождения.

Над таблицей есть небольшая шапка для указания различных идентификационных сведений: номер и дата реестра, код налогового органа, наименование электронного файла со справками 2-НДФЛ. Затем следует информация о самом налоговом агенте, удержавшем и перечислившем налог: полное наименование, ИНН, ОКТМО.

В строке «признак предоставленных сведений» надо указать либо «1», либо «2». Если вы полностью удержали и перечислили налог, то ставите признак «1». Если удержать налог не было возможным – «2».

Затем следует проставить общее количество предоставленных справок, подписать реестр внизу, и поставить на нем печать.

Образец заполнения реестра сведений о доходах физических лиц и бланк скачать можно на нашем сайте.

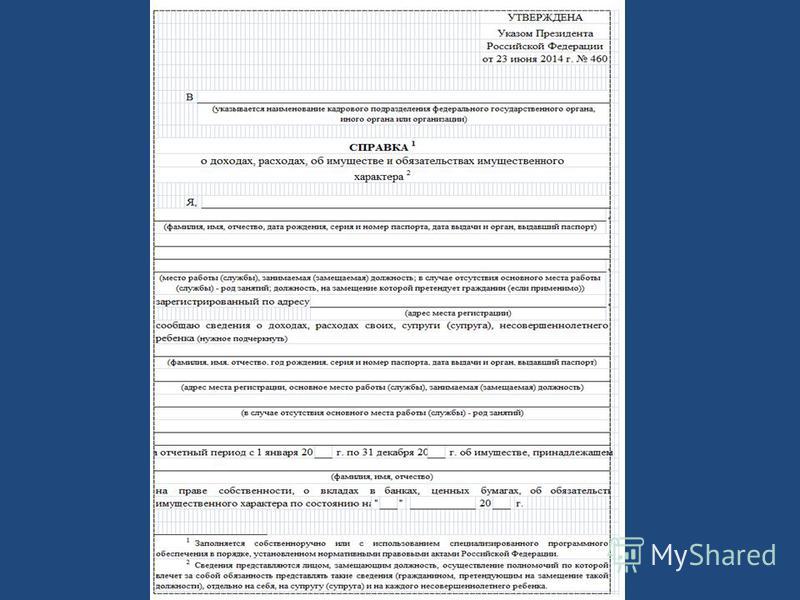

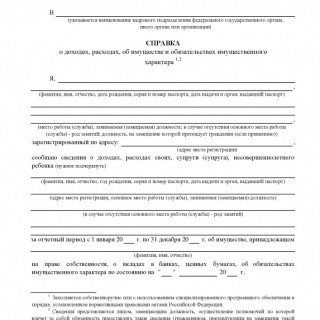

Справка о доходах, расходах, об имуществе и обязательства имущественного характера – это документ, который заполняется и подается лицами, претендующими или замещающими должности, осуществление полномочий по которым предусматривает безусловную обязанность предоставлять сведения о доходах, расходах, имуществе, а также обязательствах имущественного характера этих лиц, их супругов и детей, не достигших совершеннолетия. Такими должностями являются должности в органах законодательной и исполнительной власти различных уровней управления. Стоит отметить, что сведения подаются отдельно на лицо, замещающее должность государственного служащего, его/ее супругу/супруга, а также несовершеннолетних детей.

Начиная с 1 января 2015 года, справка подается по новой форме, утвержденной согласно Указу Президента Российской Федерации от 23.06.2014 г. №460 «Об утверждении формы справки о доходах, расходах, имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации». Согласно вышеупомянутому Указу, теперь форма справки будет отображать более широкий спектр информации. К примеру, теперь необходимо указывать номер и серию паспорта, дату его выдачи и наименование органа, выдавшего его. Эти данные указываются как на лицо, претендующее на замещение должности государственного служащего, так и на членов его семьи.

Отчетным периодом, за который указываются доходы госслужащего и членом его семьи, является календарный год (с 1 января по 31 декабря). Доходами являются поступления, полученные на территории РФ, а также за ее пределами, с учетом пособий на ребенка, алиментов, пенсий, иных социальных выплат, а также субсидий на приобретение жилья, процентов на вклады. Сведения о принадлежащем лицу или членам его семьи недвижимом имуществе теперь также должны включать документы, являющиеся законным основанием для его приобретения. Информация о транспортных средствах, принадлежащих государственному служащему или членам его семьи, должна отображать модель транспортного средства, а также год его выпуска.

Новым в справке является также и отображение данных по разделу «Сведения о счетах в банках и иных кредитных организациях», в котором теперь следует указывать общую сумму поступлений за отчетный период в тех случаях, когда она превышает общий доход госслужащего и его супруги (супруга) за отчетный период и два года, предшествующих ему. В таком случае к справке прилагается выписка о движении средств по счетам на протяжении отчетного периода.

Указание сведений об обязательствах имущественного характера также претерпело изменения. Так подраздел «Прочие обязательства» теперь носит название «Срочные обязательства финансового характера», в котором отображается информация об обязательствах, которые госслужащий или членные его семьи несут перед третьими лицами по состоянию на отчетную дату, если общая сумма этих обязательств превышает 500 000 рублей.

Справка состоит из шести разделов, заполняется лицом, претендующим на замещение должности государственного служащего или замещающего ее, подписывается им лично, а также лицом, принявшим справку. При заполнении документа следует внимательно изучить инструкцию, поскольку срок представления корректировочных данных к документу сокращен с 3 месяцев до 1 согласно Указу Президента Российской Федерации от 23 июня 2014 года № 453 «О внесении изменений в некоторые акты Президента Российской Федерации по вопросам противодействия коррупции».

![]() Справка о доходах, расходах, об имуществе государственного служащего

Справка о доходах, расходах, об имуществе государственного служащего

![]() Инструкция по заполнению справки госслужащего

Инструкция по заполнению справки госслужащего

Бланки, заполняемые государственными служащими, гражданами:

- Уведомление о возникновении у государственного гражданского служащего личной заинтересованности

- бланк обращения гражданина и представителя организации по фактам коррупционных проявлений

скачать

- бланк уведомления представителя нанимателя о намерении выполнить иную оплачиваемую работу

скачать

- бланк уведомления представителя нанимателя о фактах обращения в целях склонения государственного служащего к совершению коррупционных правонарушений

скачать

- бланк обращения в комиссию по соблюдению требований к служебному поведению и урегулированию конфликта интересов о даче согласия на замещение должности в коммерческой (некоммерческой) организации или выполнение работ на условиях гражданско-правового договора

скачать

- бланк заявления государственного служащего о невозможности по объективным причинам представить сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей

скачать

- бланк заявления о передаче в государственный орган подарков, полученных в связи с протокольными мероприятиями, служебными командировками и другими официальными мероприятиями

скачать

- СПРАВКА о доходах, расходах, об имуществе и обязательствах имущественного характера

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыСправка о доходах, расходах, об имуществе и обязательствах имущественного характера может быть заполнена не только собственноручно, но и с помощью разработанного Министерством труда и социальной защиты Российской Федерации специального программного обеспечения .

Программное обеспечение очень простое. Оно доступно для восприятия, установки и использования обычному пользователю, не требует специальной подготовки.

Преимущества заполнения справки с использованием специального программного обеспечения:

каждый раздел справки сопровождается отсылкой к методическим рекомендациям по заполнению справки;

для заполнения большинства полей не нужно набирать текст, достаточно совершить выбор необходимой позиции из готовых списков (видов имущества, оснований возникновения права собственности, адресов, наименований банков и т.д.);

система сохраняет введенные данные на персональном компьютере пользователя;

система предупредит пользователя о пропуске обязательных к заполнению полей.

Администрация Губернатора Красноярского края

Правительство Красноярского края

660009, Красноярский край г. Красноярск, пр. Мира, 110.

Размещение информации на портале:

телефоны:

+ 7 (391) 249-30-88, 211-10-78

Справки о доходах заполняются ежегодно по каждому сотруднику, получившему доход от работодателя, т.е. работодатель обязан сообщить о доходах, выплаченных сотрудникам в прошедшем году до 1 апреля.

Каждый сотрудник в любой момент вправе обратиться за справкой по форме 2-НДФЛ к работодателю (или бывшему работодателю), п.3 статьи 230 НК РФ обязывает работодателя по заявлению выдавать справки о полученных физическим лицом доходах и удержанных суммах налога по форме 2-НДФЛ. При этом в налоговом кодексе не указаны сроки предоставления такой справки, обратимся к Трудовому кодексу, статья 62:

По письменному заявлению сотрудника работодатель обязан выдать копии документов, связанных с работой (приказы о назначении, переводе, увольнении, выписки из трудовой, справки о доходах) не позднее 3 рабочих дней со дня подачи заявления. Копии документов должны быть предоставлены бесплатно и заверены должным образом.

Для чего нужна справка о доходахВ справке о доходах физического лица, заполненной по форме 2-НДФЛ отражается информация о полученных доходах, уплаченных налогах и суммах использованных налоговых вычетов, прежде всего она может потребоваться для:

Бланк справки 2-НДФЛскачать рекомендации по заполнению (приложения к Приказу ФНС России от 30.10.2015 г. №ММВ-7-11/485@)

Учет доходов работника - обязанность работодателяКаждый работодатель должен знать, как заполнить справку 2 ндфл, поскольку по закону на него возложена обязанность вести учет доходов работающих у него физических лиц, предоставленных им налоговых вычетов, а также начисленных и удержанных налогов. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Сведения могут подаваться как в электронном виде, так и на бумаге. Однако с 2016 года последний вариант возможен только при условии, что количество физических лиц, которые получили доходы, не превышает 25 человек (ранее число лиц было не больше 10). В случае нарушения срока сдачи документов, отражающих доходы работников, работодатель подлежит штрафу по п.1 ст.126 НК РФ в размере 200 рублей за каждый экземпляр.

Заполнение сведений о работнике и работодателеЗаполнение справки необходимо начинать с указания даты ее составления, которая должна содержать день, месяц и год. В правом углу бланка справки 2-НДФЛ имеется поле «признак», в котором необходимо поставить цифру 1 – когда справка о доходах подается в общем порядке (п.2 ст. 230 НК РФ) или 2 – в соответствии с п. 5 ст. 226 НК РФ.

В новой форме добавлено поле "Номер корректировки". в котором указывается:

Далее следует заполнить данные о работодателе: проставить код ИФНС, ИНН или КПП организации либо только ИНН, если работодателем является физическое лицо. В пункте 1.2 указывается наименование организации либо физического лица-работодателя. В пункте 1.3 справка 2 ндфл 2016 заполняется с указанием кода ОКТМО, а не ОКАТО.

В пункте 2 указывается информация о работнике:Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме - и на получение социальных вычетов). Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13 %. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

С 2016 года раздел 5 дополнен графой "Сумма фиксированных авансовых платежей", а также полем для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму таких платежей.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.

Государственные служащие каждый год должны предоставлять информацию о своем имущественном положении в налоговую службу. Заполняется заявление по тем же правилам, которые касаются иных имущественных положений.

Декларация о доходах в 2016Декларацию о доходах госслужащих должны подавать следующие категории людей, занимающих определенную должность:

В 2015 году были введены новые правила заполнения декларации. Разница не является существенной, поскольку в декларации о доходах госслужащих до 2014 года не указывались источники дохода, а сейчас их необходимо отметить.

Стоит отметить еще один важный нюанс.

Декларировать доходы должны и члены семьи государственного служащего. Это касается как супругов, так и детей, которые достигли возраста 18 лет. Если у госслужащих имеются несовершеннолетние дети, то сами родители должны предоставлять за них декларацию. Многие задаются вопросом, куда нужно подавать декларацию о доходах госслужащих за 2015 год? Подачу заявления можно выполнить несколькими методами:

Данный тип заявления заполняется по форме 3-НДФЛ. Бланк декларации о доходах госслужащих включает в себя анкету и 6 разделов. Также в документе содержаться листы от А до И. В анкетном блоке потребуется указать адресата – то есть определенный фиал налоговой службы. Также здесь указываются сведения о заявителе. Многие люди задаются вопросом, где посмотреть декларацию о доходах госслужащих? В западных странах и в Америке обнародование подобного документа считается нормальным явлением.

В США служащие государственных служб должны отчитываться перед народом. В Казахстане госслужащие могут обнародовать данный документ по личной инициативе. В Белоруссии декларации обычно обнародуют перед выборами. В России такая информация охраняется на законодательном уровне. Сведения данного документа у нас в стране приравниваются к конфиденциальной информации. Могут быть обнародованы сведения в канун выборов, например как в Белоруссии.

Посмотреть декларации о доходах госслужащих можно будет в том случае, если они будут опубликованы СМИ.

Образец декларацииПри заполнении декларации о доходах госслужащих могут возникнуть определенные трудности. Иногда трудно определить, что именно нужно вписать в документ и как это делается. Если ведется строительство дома, то заполнять нужно следующие листы 1, 2, А,Ж1 и И, а также разделы 1 и 6. Лист 1 и 2 должны содержать данные о плательщике налогов. 1 Раздел предназначен для расчета налоговой базы и суммы возврата налога. В 6 разделе описываются суммы возвратов подоходных налогов.

Лист А отображает те налоги, которые уже были оплачены, а также прибыль. Лист Ж1 может потребоваться заполнять в случае если нужно указать информацию о вычетах. В листе И указываются сведения о строящимся объекте. Проблемы с заполнением декларации могут возникнуть при продаже акций. Бланк декларации о доходах госслужащих необходимо заполнить без ошибок. Если госслужащий в отчетном периоде имел другие источники доходов, кроме тех, которые касаются ценных бумаг, то потребуются справки по форме 2-НДФЛ. Прибыль от продажи акций при этом уменьшаются на потраченные суммы. Суммы затрат должны быть подтверждены на документальном уровне. Если была допущена ошибка, ее можно исправить следующим образом:

В соседней Украине вступает в силу новый закон, целью которого является предотвращение коррупции. Суть нового закона заключается в том, что декларации о доходах госслужащих Украины будут вноситься в электронный реестр. До того момента, пока будет создан реестр, госслужащие будут подавать декларации в бумажном виде. Планируется, что в реестр будет залито более 200 000 документов.

Российские чиновники, начиная с 2015 годы должны указывать в декларации не только свои доходы, но также их источники. Срок подачи документа един для всех госслужащих. Подавать ее нужно до 30 апреля года, который следует за отчетным периодом. Чиновники должны помнить о том, что несвоевременно поданное заявление может повлечь уголовную ответственность. За просрочку могут быть назначены штрафные санкции, в виде выплаты 5% от неоплаченной суммы налогов за каждый месяц опоздания.

Бланк декларации о доходах госслужащих вы можете скачать на нашем сайте.

2-НДФЛ.XLS бланк скачать (пустой) Excel 40 кб. Новая справка 2-НДФЛ для 2016-2017 года.

Изменения с 2016 годаПо НДФЛ придется ежеквартально отчитываться с 2016 года, по новой форме 6-НДФЛ. однако 2-НДФЛ не отменят.

Справка о невозможности удержания НДФЛ теперь должна быть представлена до 1 марта (до 2016 года было до 1 февраля).

НДФЛ с отпускных и больничных надо перечислять не позднее конца месяца, в котором они были выплачены (ранее было в тот же день).

Если в вашей организации (ИП) больше 25 работников(ранее было 10 до 2016 года), то вы обязаны отчитываться только через интернет в электронной форме .

С 2016 года вводят новый штраф 500 рублей за каждый документ для налоговых агентов предоставивших недостоверные данные. Однако, если ошибка была обнаружена и исправлена(подана уточненка) до решения о штрафе, то данный штраф ИФНС применять не вправе.

Регистр налогового учетаС 2011 года 1-НДФЛ.XLS не заполняется. Заменен налоговым регистром НДФЛ

Регистр налогового учета НДФЛ (36 кб. EXCEL) заполняется раз в год на каждого работника.

Кто подает?ИП и организации производящие выплаты наемным работникам по трудовым договорам и работникам по гражданско-правовым договорам.

Куда подаватьИП по месту регистрации ИП. Кроме некоторых случаев при ЕНВД, когда работники закреплены за налоговой по месту ведения деятельности.

Организации по местонахождению головного офиса. Филиалы и обособленные подразделения подают по месту их нахождения.

Сроки и штрафыДекларация 2НДФЛ годовая. До 1 апреля.

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек(с 2016 года 25 человек) налоговые агенты могут представлять такие сведения на бумажных носителях. Электронно можно с помощью этого сайта .

Платежи НДФЛ 13% от зарплаты сотрудников необходимо перечислять ежемесячно до 15 числа следующего месяца.

Штраф за 2-НДФЛ не в срок - 200 рублей за каждую справку (НК статья 126 п.1).

С 2016 года вводят новый штраф 500 рублей за каждый документ для налоговых агентов предоставивших недостоверные данные. Однако, если ошибка была обнаружена и исправлена(подана уточненка) до решения о штрафе, то данный штраф ИФНС применять не вправе.

Налоговая вправе оштрафовать организацию за ошибки в 2-НДФЛ(по статье 126.1 НК РФ на 500 руб.), даже если срок подачи этой отчетности еще не закончился(письмо Минфина от 30 июня 2016 г. № 03-04-06/38424). Поэтому безопаснее подавать уточненку как можно быстрее, если обнаружили ошибку.

Образец заполненияВнимание с 2016 года применяется новая форма!

Все суммовые показатели в образце 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях.

Образец заполнения 2-НДФЛ для 2015 отчетного года(новая), подаётся в 2016 году.

Сумма дохода в справке 2-НДФЛ указывается в рублях и копейках. Платежи НДФЛ округляются до целых рублей.

В поле «признак» — проставляется цифра 1 — если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса РФ (при обычной сдаче 2-НДФЛ), и цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса(При невозможности удержать у налогоплательщика исчисленную сумму налога);

В поле 1.3 "Код ОКАТО" с 2014 года нужно указывать ОКТМО .

В пункте 2.3 «Статус налогоплательщика» указывается код статуса налогоплательщика. Если налогоплательщик является налоговым резидентом РФ, указывается цифра 1, если налогоплательщик не является налоговым резидентом РФ, указывается цифра 2, если налогоплательщик не является налоговым резидентом РФ, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в РФ», то указывается цифра3, цифра 4 присваивается переселенцам, которые живут за рубежом, 5 — беженцам-нерезидентам, 6 — иностранцам на патенте. Эти правила также распространяются и на граждан ЕАЭС, несмотря не то что они всегда платят НДФЛ по ставке 13%.

как посчитать пункт 5.2?

Это сумма, с которой был удержан НДФЛ. Т.е. доход(72 000) минус налоговые вычеты(16 800).

Если не было имущественного налогового вычета?

Если не было имущественного налогового вычета то пункты 4.2, 4.3 и 4.4 заполнять не нужно.

В графе "4.1. Суммы предоставления налогоплательщику налоговых вычетов" указываются суммы по данным вычетам за год

Коды вычета 2 НДФЛ:

103 - стандартный налоговый вычет(400 р до 2012 года, с 2012 года этот вычет отменили)

104 - стандартный налоговый вычет(инвалид с детства, либо инвалидом I или II группы)(500 р)

105 - стандартный налоговый вычет(ветеран ВОВ)(3000 р)

108 - налоговый вычет на каждого ребенка(1000 р до 2012 года)

114 - налоговый вычет на первого ребенка(1400 р)

115 - налоговый вычет на второго ребенка(1400 р)

116 - налоговый вычет на третьего и посл. ребенка(3000 р)

Коды видов вычетов налогоплательщика

Код вычета Наименование вычета

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

104 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации

105 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации

114 На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

115 На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

116 На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

117 На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

118 В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю

119 В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю

120 В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю

121 В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю

122 В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

123 В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

124 В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

125 В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.1 Налогового кодекса Российской Федерации

201 Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

202 Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

203 Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг

205 Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы

206 Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы

207 Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы

209 Сумма убытка по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке

210 Сумма убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.3 Налогового кодекса Российской Федерации

211 Расходы, в виде процентов по займу, произведенные по совокупности операций РЕПО

213 Расходы по операциям, связанным с закрытием короткой позиции, и затраты, связанные с приобретением и реализацией ценных бумаг, являющимся объектом операций РЕПО

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.4 Налогового кодекса Российской Федерации

215 Расходы в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа

216 Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 214.4 Налогового кодекса Российской Федерации

217 Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 214.4 Налогового кодекса Российской Федерации

218 Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода

219 Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, не обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода

220 Суммы расходов по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг

221 Суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете

222 Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО

223 Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, не обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО

224 Сумма отрицательного финансового результата, полученного в налоговом периоде по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающего финансовый результат, полученный в налоговом периоде по отдельным операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг

Имущественные налоговые вычеты, предусмотренные статьей 220 Налогового кодекса Российской Федерации

311 Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них

312 Сумма, направленная на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации указанных объектов

Социальные налоговые вычеты, предусмотренные подпунктом 2 пункта 1 статьи 219 Налогового кодекса Российской Федерации1

320 Сумма, уплаченная налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях - в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации

321 Сумма, уплаченная налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, налогоплательщиком, осуществляющим обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства в случаях оплаты налогоплательщиком обучения граждан в возрасте до 24 лет по очной форме обучения в образовательных учреждениях - в размере фактически произведенных расходов на обучение, но с учетом ограничения, установленного подпунктом 2 пункта 1 статьи 219 Налогового кодекса Российской Федерации

Социальные налоговые вычеты, предусмотренные подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации2

324 Сумма, уплаченная налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации)2, а также в размере стоимости лекарственных препаратов для медицинского применения (в соответствии с перечнем лекарственных средств, утвержденным Правительством Российской Федерации)2, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств - в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации

325 Суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно медицинских услуг в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации

326 Сумма расходов по дорогостоящему лечению в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность - в размере фактически произведенных расходов

Социальные налоговые вычеты, предусмотренные подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации

327 Сумма уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации3 (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством), - в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации

Социальные налоговые вычеты, предусмотренные подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации

328 Сумма уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»4 - в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации

Профессиональные налоговые вычеты, предусмотренные статьей 221 Налогового кодекса Российской Федерации

403 Сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг) по договорам гражданско- правового характера

404 Сумма фактически произведенных и документально подтвержденных расходов, связанных с получением авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов

405 Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов (в процентах к сумме начисленного дохода)

Вычеты в размерах, предусмотренных статьей 217 Налогового кодекса Российской Федерации

501 Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей

502 Вычет из стоимости призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

503 Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

504 Вычет из суммы возмещения (оплаты) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

505 Вычет из стоимости выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг)

506 Вычет из суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов

507 Вычет из суммы помощи (в денежной и натуральной формах), а также стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

508 Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка

509 Вычет из суммы доходов, полученных работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику5

510 Вычет в сумме уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»4, но не более 12000 рублей в год

Суммы, уменьшающие налоговую базу в соответствии со статьей 214 Налогового кодекса Российской Федерации

601 Сумма, уменьшающая налоговую базу по доходам в виде дивидендов

Инвестиционные налоговые вычеты, предусмотренные статьей 219.1 Налогового кодекса Российской Федерации

617 Вычет в сумме доходов, полученных по операциям, учитываемым на индивидуальном инвестиционном счете

618 Вычет в сумме положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 Налогового кодекса Российской Федерации и находившихся в собственности налогоплательщика более трех лет

620 Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил лимит 350 000 рублей.

Коды дохода 2 НДФЛ(другие):

1010 - Дивиденды(кстати, выплаты дивидендов отражают по тем же правилам в разделах 3 и 5, но их налоговую базу нельзя уменьшать на вычеты)

2000 - Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей

2010 - Выплаты по договорам гражданско-правового характера

2012 - Суммы отпускных выплат

2300 - Пособия по временной нетрудоспособности

4800 — предусмотрен для иных выплат(которых нет в инструкции).

Штрафов за ошибку в коде законодательство не предусматривает.

Коды видов доходов налогоплательщика

Код дохода Наименование дохода

1011 Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках, и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида

1110 Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007

1120 Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

1200 Доходы, полученные в виде иных страховых выплат по договорам страхования

1201 Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

1202 Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации

1203 Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

1211 Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы

1212 Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам добровольного страхования жизни, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного страхования жизни

1213 Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам добровольного пенсионного страхования и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного пенсионного страхования

1215 Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения

1219 Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения договора добровольного пенсионного страхования

1220 Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения негосударственного пенсионного обеспечения

1240 Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными фондами в пользу других лиц

1300 Доходы, полученные от использования авторских или иных смежных прав

1301 Доходы, полученные от отчуждения авторских или иных смежных прав

1400 Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей)

1530 Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

1531 Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

1532 Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы

1533 Доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг

1535 Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы

1536 Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

1537 Доходы в виде процентов по займу, полученные по совокупности операций РЕПО

1538 Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа

1539 Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО

1540 Доходы, полученные от реализации долей участия в уставном капитале организаций

1541 Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО

1542 Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из организации

1543 Доходы по операциям, учитываемым на индивидуальном инвестиционном счете

1550 Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством

2000 Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)

2001 Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)

2010 Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)

2012 Суммы отпускных выплат

2201 Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

2202 Авторские вознаграждения (вознаграждения) за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна

2203 Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

2204 Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

2205 Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок

2206 Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию

2207 Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства

2208 Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок

2209 Авторские вознаграждения за открытия, изобретения, полезные модели, промышленные образцы

2210 Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов

2300 Пособие по временной нетрудоспособности

2400 Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи,.Шлючая компьютерные сети

2510 Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

2520 Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

2530 Оплата труда в натуральной форме

2610 Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей

2630 Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику

2640 Материальная выгода, полученная от приобретения ценных бумаг

2641 Материальная выгода, полученная от приобретения финансовых инструментов срочных сделок

2710 Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов, и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка

2720 Стоимость подарков

2730 Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

2740 Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг

2750 Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг)

2760 Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

2761 Материальная помощь, оказываемая инвалидам общественными организациями инвалидов

2762 Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка

2770 Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

2780 Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие пункта 28 статьи 217 Налогового кодекса Российской Федерации

2790 Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

2791 Доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций - сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 3462 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику

2800 Проценты (дисконт), полученные при оплате предъявленного к платежу векселя

2900 Доходы, полученные от операций с иностранной валютой

3010 Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов)

3020 Доходы в виде процентов, получаемых по вкладам в банках

3022 Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива

4800 Иные доходы

Форма: 2-НДФЛ.XLS образец заполнения с 2016 года (за 2015 год надо применять эту форму). Образец с вычетом на ребенка(1400 рублей)

1 - налогоплательщик является налоговым резидентом Российской Федерации |

2 - налогоплательщик не является налоговым резидентом Российской Федерации |

3 - налогоплательщик - высококвалифицированный специалист не является налоговым резидентом Российской Федерации |

4 - налогоплательщик - участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации |

5 - налогоплательщик - иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации |

6 - налогоплательщик - иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента

Реестр сведений о доходах физических лицРеестр сведений о доходах физических лиц. Этот документ также необходимо подать в налоговую вместе с 2-НДФЛ.

Поле ИТОГО нужно оставить пустым, этот ляп остался от прошлой формы.

С помощью этого онлайн-сервиса можно формировать платежки, 2-НДФЛ, 4-ФСС, РСВ-1 и подавать любую отчетность через интернет и пр.(от 350 р/месяц). 30 дней бесплатно. При первой оплате(по этой ссылке ) три месяца в подарок.

ипипип © 2009-2016 Помощь сайту. Автор сайта: Леонид Забелин (e-mail) Google+ Сегодня: 26 августа, 2016 г. пятница - 03:58:33 МСК