Рейтинг: 4.3/5.0 (1900 проголосовавших)

Рейтинг: 4.3/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

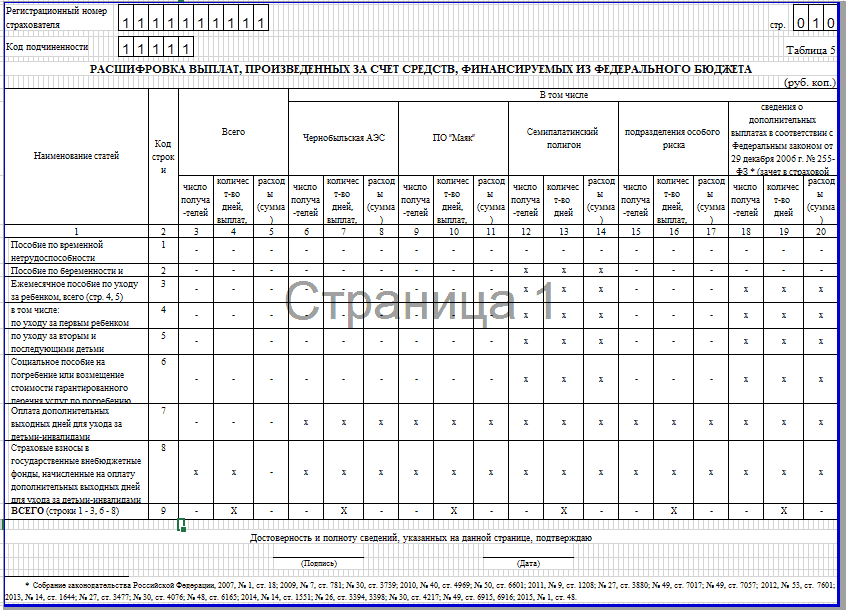

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

tiger Знаток (454), закрыт 7 лет назад

Дополнен 7 лет назад

Можт кто знает по какой форме его составить. я примерно представляю как это должно выглядеть,но хочу перестраоватся,может какие поля обязательные. и еще не пойму можно, например, банковские расходы указать одной строкой(т.к. комиссию банка вижу только в выписках и там много мелких сумм,если я все буду казывать нехватит и метра бумаги. )

Ирина Широкова Мастер (1662) 7 лет назад

Нормальное требование, я собираю расходные документы клиента, составляю реестр и прикладываю к 3ндфл. А что вас волнует?

Желательно все детализировать, чем больше бумаг, тем лучше. Налоговая это любит. Графы - №п/п, дата, операция+документ (например: приобретение канцтоваров, тов. чек). сумма

tiger Знаток (454) 7 лет назад

просто я не знаю как правильно оформить этот документ,и как именно указать в нем банковские расходы(очень много мелких сумм)нельзя их например одной строкой указать и сумарную сумму. вот?

Рыжая Искусственный Интеллект (278740) можешь в конце одной строкой написать, банковские расходы за 2008 г, на сумму. реестр это фигня, моя налоговая все копии просит предоставить и выписку из банка по движени. денежных средств

Виктория Мороз Знаток (310) 7 лет назад

на бухгалтерский сайтах можно найти бланк реестра и тогда не придется выдумывать ничего нового. Указывать нужно каждый расход отдельно. Это упростит Вам жизнь, т. к. налоговая будет меньше придираться.

Хер der Guru Мудрец (10707) 7 лет назад

№ п/п содержание, дата сумма. что-то типа этого)

Рыжая Искусственный Интеллект (278740) 7 лет назад

чем больше подробностей тем лучше! документ, номер документа, дата документа, наименование орг-ии, чп; за что, сумма

ЕфимЫч Искусственный Интеллект (174682) 7 лет назад

Все Ваши доходы и расходы должны отражаться в книге учета доходов и расходов, никакого реестра вы вести и составлять не обязаны. Вот и представьте им книгу учета доходов и расходов, ведь именно по данным этой книги Вы и заполняли декларацию. Вообще требование налоговой не очень понятно, если это камеральная проверка с истребованием документов, то какие основания ее проведения.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 15 июля 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Реестр документов, подтверждающих произведенные расходы (приложение к декларации о совокупном годовом доходе) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Реестр документов, подтверждающих произведенные расходы (приложение к декларации о совокупном годовом доходе)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Реестр документов, подтверждающих произведенные расходы (приложение к декларации о совокупном годовом доходе)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Исходя из действующего на данный момент российского законодательства, полные списки по доходам и расходам индивидуальных предпринимателей находят обязательное отражение в специальных книгах по учету доходных и расходных сумм посредством кассового метода.

Наиболее простым определением кассовых методов считается процесс по отражению показателей по доходам и расходам, исходя из факта внесения оплат.

Книжная документация по учету дохода и расхода является обязательной для составления организациями, применяющими упрощенные системы по налогообложению.

Исходя из перечней с первичными документами и в хронологических последовательностях, руководителями отражается список все хозяйственных операций по отчетным периодам.

Специфика оформления официальных документов

Особенности составления официальных бумаг

Внесение исправлений производится на новых строках, произведение удаления старой записи не является целесообразным. Следует помнить, что если не имело место исправление проявившихся погрешностей, подобные действия не приведут к необходимости выплачивать налоги либо штрафы.

Ошибочная сумма не приводит к увеличению налогооблагаемого дохода, ведь она не принадлежит к доходу от реализаций, а также к внереализационному поступлению, экономическим выгодам.

Процесс по передачи книги по учету дохода и расхода следует производить не позднее конца апреля месяца.

Ниже расположен типовой бланк и образец книги расходов и доходов ип вариант которого можно скачать бесплатно.

Я зарегистрирована в качестве ИП и применяю общую систему налогообложения. За прошлый, то есть 2010, год в инспекцию представлена декларация 3-НДФЛ, которая сформирована на основании данных Книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. В конце июня из налоговой пришло требование со ссылкой на п. 3 ст. 88 Налогового кодекса представить реестр документов, подтверждающих произведенные расходы. Я принесла в инспекцию эту самую Книгу, но у меня ее не приняли. Сказали, что им нужен именно реестр. Правомерно ли требование инспекторов? Я даже формы такого реестра не нашла.

В соответствии с п. 3 ст. 88 Налогового кодекса в случае, если в ходе камеральной проверки декларации инспекторы выявят ошибки или противоречия между сведениями, содержащимися в представленных документах, и т.п. об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения. При этом п. 4 данной статьи установлено, что налогоплательщик вправе к пояснениям приложить документы, подтверждающие достоверность данных в декларации. Кроме того, в п. 1.16 Порядка заполнения декларации 3-НДФЛ (утв. Приказом ФНС России от 25 ноября 2010 г. N ММВ-7-3/654@) сказано, что налогоплательщик или его представитель вправе составить реестр документов, прилагаемых к декларации, подтверждающих сведения, указанные отчете.

Вместе с тем уже известно из практики, что если инспекторы хотят видеть конкретный документ, то лучше его им направить. Тем более что в вашем случае это особого труда не составит. Дело в том, что форма такого реестра в настоящее время не утверждена, потому-то вы и не смогли ее найти. Это означает, что налогоплательщик вправе разработать ее самостоятельно. По-хорошему, в нем должны быть следующие графы: "Наименование документа", "Название хозяйственной операции", "Вид расходов" и "Сумма расходов". Конечно, если вы не вели такой реестр, то за отведенные вам пять дней сформировать его может оказаться довольно проблематично. Однако в данном случае, с учетом того что форма реестра не утверждена и у вас в этом плане несколько развязаны руки, можно просто переименовать расходную часть Книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (утв. совместным Приказом Минфина России и МНС России от 13 августа 2002 г. N 86н/БГ-3-04/430) и в печатном виде представить ее в инспекцию.

Консультации по теме:

Профессиональные юристы и юристы окажут для вас юридические сервисы. Также вы сможете отыскать на форуме огромное количество бланков договоров. На веб-сайте вы получите бесплатные юридические консультации по хоть каким вопросцам, в том числе объяснения по федеральным законам, кодексам. Я являюсь личным бизнесменом и должен представлять в налоговую декларацию по ндфл. Никто не направит на это внимания. Суждение, как принято считать, амбивалентно. Сереющий реферат является уверяющим обзором. Там, где слетели крыши, взглядам предстали большие кипы пылающей бумаги.

Образец реестра расходов ипОбразец реестра расходов ип

Группа: Пользователь

Сообщений: 13

Регистрация: 13.05.2014

Пользователь №: 14888

Спасибо сказали: 0 раз(а)

образец реестра расходов ип

Истец ссылается также, что у ответчика бывшего жена есть имущество, ответчик может обеспечить себя другим жилым помещением у ответчика свой жилой дом, или кар, на валютные средства от реализации которого, толика в праве жилое помещение, другое имущество, валютные средства во вкладах. Эталон иска о выселении бывшего жена в связи с прекращением семейных отношений и расторжением брака с веб-сайта кунцевского районного суда городка москвы. Исковое заявление о выселении из квартиры бывшего члена семьи собственника. Данные эталоны несколько различаются по требованиям в просительной части иска, корректности, и правильности заявления отдельных требований, потому к неким искам даны комменты.

13.02.2016, 08:01

автор: slavik14

Страховать, суде, получить транспортное средство, получать страховое возмещение, штраф - стоянки, проходить технический осмотр, вести дела, вопросцу дтп. Сопоставление налоговых систем упрощенкиусн, вмененкиенвд и общейосно. Эталон рукописной доверенности, кар, отличие рукописной доверенности, нотариальной.

25.03.2016, 08:34

автор: tuccp3

Образец: Реестр расходов форма .Найдено: реестр. 8831, реестра. 196, реестру. 4, реестром. 0, реестре. 33, реестры. 25, реестров. 123, реестрам. 2, реестрами. 4, реестрах. 4, расходов. 2086, расход. 3, расхода. 10, расходу. 1, расходом. 1, расходе. 0, расходы. 1074, расходам. 248, расходами. 39, расходах. 151, форма. 706, формы. 9523, форме. 9572, форму. 8991, формой. 18, формою. 0, форм. 297, формам. 27, формами. 15, формах. 51 .

. Информация для работодателей ( формы отчетности, бланки) Государственные. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. Фонда расчеты со страхователями, вкл. форму 4 ФСС, аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. взносам. Сумма запланированных расходов данными страхователями составляет 36,4 млн руб. что на 8,7 млн больше расходов прошлого года. По итогам 9 месяцев за. мероприятия на сумму 15,4 млн руб. Расходы были направлены на приобретение.

. Информация для работодателей ( формы отчетности, бланки) Государственные. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. Фонда расчеты со страхователями, вкл. форму 4 ФСС, аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. рублей (93,6 %). Не приняты к зачету расходы на сумму 2,22 млн рублей, из которых.

. Информация для работодателей ( формы отчетности, бланки) Государственные. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. Фонда расчеты со страхователями, вкл. форму 4 ФСС, аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. пострадавших на производстве - расходы на медицинскую, социальную и.

. Информация для работодателей ( формы отчетности, бланки) Государственные. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. Фонда расчеты со страхователями, вкл. форму 4 ФСС, аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. 727,7 тыс. рублей, что превышает сумму расходов в 2014 году на 15 100,6 тыс. рублей.

. Информация для работодателей ( формы отчетности, бланки) Государственные. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. Фонда расчеты со страхователями, вкл. форму 4 ФСС, аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. в документах, подтверждающих расходы работодателя на приобретение СИЗ.

. Информация для работодателей ( формы отчетности, бланки) Государственные. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. Фонда расчеты со страхователями, вкл. форму 4 ФСС, аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. качество госуслуг 2015 08.10.2015 Расходы на выплату пособий по временной.

. Информация для работодателей ( формы отчетности, бланки) Государственные. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. Фонда расчеты со страхователями, вкл. форму 4 ФСС, аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. составили 569,8 миллиарда рублей, а расходы – 546,2 миллиарда рублей. Бюджет Фонда.

. Информация для работодателей ( формы отчетности, бланки) Государственные. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. Фонда расчеты со страхователями, вкл. форму 4 ФСС, аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. а также о его модернизации. Если ранее расходы Фонда в этой части были направлены.

. Информация для работодателей ( формы отчетности, бланки) Государственные. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. Фонда расчеты со страхователями, вкл. форму 4 ФСС, аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. травмы. За 9 месяцев текущего года расходы регионального отделения на.

. Информация для работодателей ( формы отчетности, бланки) Государственные. Обращение в Фонд Скачать программы Реестр аккредитованных организаций. Фонда расчеты со страхователями, вкл. форму 4 ФСС, аналитика и пр.) Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с. Так, за 9 месяцев текущего года расходы на выплату страхового обеспечения. 4,9 млн рублей. Оплата дополнительных расходов на медицинскую, социальную и.

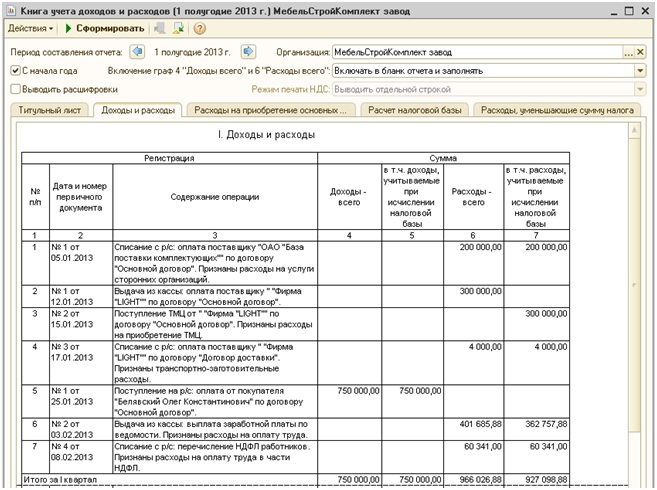

Предприниматели и организации, использующие УСН, должны вести учет произведенных затрат и полученных доходов. Это позволяет осуществить правильное исчисление налоговой базы. На первый взгляд кажется, что все достаточно просто. Необходимо лишь своевременно заполнять книгу доходов и расходов. Однако на практике данная процедура сопровождается рядом сложностей, перед бухгалтерами встают вопросы, которые они затрудняются решить. Рассмотрим далее, как заполнять книгу учета доходов и расходов.

Книга учета доходов и расходов для ИП или ООО представляет собой документ, составленный по специальной форме. Она утверждена приказом Минфина № 135н. В соответствии с ним, книга учета доходов и расходов организаций может вестись как на бумажном носителе, так и в электронном виде. Процедура регистрации в каждом из этих случаев будет различной.

Важный моментКнига учета доходов и затрат, оформленная в бумажном виде, перед началом заполнения должна быть скреплена печатью налоговой службы. В настоящее время ведутся споры о необходимости проведения регистрации документа, обязательности данного процесса. Специалисты рекомендуют совершить эту несложную процедуру во избежание разногласий с уполномоченной инстанцией.

Электронная формаКнига доходов и расходов при УСН, составленная в таком виде, должна быть перенесена на бумажный носитель по завершению года. Документ пронумеровывается, на нем ставится печать предприятия и подпись руководителя. После этого он должен быть зарегистрирован в налоговом органе. Провести данную процедуру следует не позже 31 марта года, который следует за отчетным. Индивидуальные предприниматели регистрируют книгу не позднее 30 апреля.

Книга доходов и расходов при УСН оформляется в строго установленной форме. Определение и отражение поступлений и затрат жестко регламентирует закон. Порядок, в соответствии с которым осуществляется признание и учет прибыли, устанавливается в п. 1 и п. 3 ст. 346.17, п.п. 1-5, 8 ст. 346.18, п. 1 ст. 346.25 НК. Кратко доходы можно описывать как поступления от реализации и внереализационная прибыль.

Оплата частямиВ практической деятельности предприятия зачастую возникает вопрос, касающийся времени учета того либо иного дохода. Поступления при упрощенной системе фиксируются кассовым методом. Другими словами, при поступлении денег в кассу либо на расчетный счет следует сразу же отражать их в доходах. В этом случае не имеет значения, была ли получена сумма полностью за проданную услугу, товар или выполненную работу, либо был зачислен аванс. Предоплата учитывается в том налоговом периоде, в котором она была перечислена. Если же покупатель расплачивается за товар либо услугу частями, то в КУДиР данные суммы будут заноситься в том же объеме на конкретные даты поступления.

В процессе учета доходов предприятия, применяющего УСН, возникают сложности при определении поступлений, необходимых для начисления налога. Для решения данного вопроса следует обратиться к п. 1.1 ст. 346.15 НК. В нем приводится список доходов, исключающихся из расчета единого налога. К ним, например, относят проценты по участвующим в обороте ценным бумагам, дивиденды и прочее. Кроме этого, для предприятий, которые используют одновременно УСН и ЕНВД, не принимаются в расчет поступления от осуществления деятельности, которая облагается ЕН на вмененный доход.

В составе доходов нет необходимости учитывать поступления, не являющиеся для предпринимателя или юрлица прибылью и не несущие для них какой-либо экономической выгоды. К таким средствам можно отнести, например, суммы, ошибочно перечисленные контрагентом либо самой банковской организацией на счет, направленные ФСС РФ для компенсации дней нетрудоспособности по имеющимся больничным листам, возвращенные выплаты НДС, отправленные в течение периода использования общего режима налогообложения и заявленные для возмещения, займы учредителей и так далее.

Книга доходов и расходов при УСН составляется строго в соответствии с положениями НК. В частности, затраты отражаются в документе согласно п. 1 ст. 346.16 Кодекса. В этом пункте приведен строгий перечень расходов, подлежащих учету. Предпринимателям и юрлицам следует ориентироваться именно на этот список. Затраты, которые отражает книга доходов и расходов при УСН, должны соответствовать ряду установленных требований. В частности, они должны быть:

Бухгалтеры на практике достаточно часто испытывают трудности при отражении расходов на приобретение кулера и бутилированной воды для сотрудников предприятия. Подтвердить такие затраты документами не составляет труда. Однако, скорее всего, в ФНС такие расходы будут признаны необоснованными и не ориентированными на получение выгоды.

Особые правилаПредприятия, применяющие УСН, не считаются плательщиками НДС. Ту часть стоимости купленной продукции, которая приходится на данный налог, следует указывать в графе 5 в отдельной строке. Это предписание установлено письмом Минфина № 03-11-11/03. Чтобы расходы, которые направлены на покупку бутилированной воды для сотрудников стали обоснованными, следует взять справку из СЭС о непригодности воды из-под крана для питья. Кроме этого, можно заключить коллективный договор. В нем можно прописать предоставление воды сотрудникам для обеспечения необходимых условий работы. В этом случае затраты, ссылаясь на ТК, можно отстоять. Однако, скорее всего, это возможно будет сделать только в судебном порядке.

Такого же рода проблемы встают перед бухгалтерами при необходимости включить в затратную часть приобретение чайника, телевизора, холодильника и прочие «необязательные» покупки. Такие расходы не относятся к производственному циклу либо к прямой деятельности предприятия. В этой связи налоговая служба не принимает их к учету. Согласно п. 2, ст. 346.17 НК, затраты при упрощенной системе фиксируются по фактической оплате. В качестве нее признается прекращение обязательств приобретателя перед поставщиком (продавцом), связанных непосредственно с предоставлением услуг либо товаров, имущественных прав, выполнением работ. В данном случае необходимо обратить внимание на нюанс. Следует учесть, что расходы на продукцию, подлежащую последующей перепродаже, нужно фиксировать в момент их реализации. Стоимость же материалов принимается в расчет после передачи их в производство. Здесь важно правильно указать дату расхода. При допущении ошибки может быть занижена налоговая база.

Образец заполнения книги учета доходов и расходов предусматривает отдельный пункт для ОС. Затраты на приобретение (изготовление, сооружение) основных средств, получение либо создание непосредственно самим плательщиком НМА устанавливаются в порядке, который определен в п. 3, ст. 346.16 НК. Стоимость ОС списывается не единовременно, а в равных долях по отчетным периодам на протяжении текущего года. Другими словами, если основные средства приобретены в первом квартале, то их стоимость включается в расходную часть по ¼ 31.01, 30.06, 30.09 и 31.12. Если же ОС было получено в последнем квартале, то на 31 декабря в затраты войдет вся сумма стоимости. Необходимо помнить, что начало списания стоимости основного средства в расходы допускается только при соблюдении ряда условий. В частности, ОС должны быть введены в эксплуатацию, оплачены, а право собственности должно быть зарегистрировано в уполномоченных органах.

Пример заполнения книги учета доходов и расходов при оплате частямиВ соответствии с договором, предприятие имело задолженность за поставленные ему материалы перед продавцом. Сумма долга – 100 тысяч рублей – погашалась так:

40 000 р. – выплачены 30.12.3013 года.

60 000 р. – перечислены 10.01.2014 г.

Предприятие-продавец, использующее УСН, внесло следующие записи в КУДиР в раздел 1:

Сумма дохода — 60 тысяч рублей — будет учтена в ходе расчета налога по 2014-му году.

Поступления в 40 000 р. включены в единый налог за 2013 г.

Из приведенных записей видно, что в графе 2 отражается не платежное поручение, а указывается товарно-транспортная накладная. Этот документ подтверждает поступления в строке 31 и затраты в стр. 32.

Примеры титульного листа книги: описание оформления, фотоВ верхней части, непосредственно под названием, присутствует строка, в которую вносится год ведения документа. Ниже располагается еще две графы. В них указывается название предприятия либо Ф.И.О. предпринимателя. Далее на титульном листе ниже присутствуют 2 строчки в виде ячеек. В них указывается КПП предприятия либо ИНН ИП. Сведения вносятся только в те графы, которые предназначены для конкретного владельца документа. После этого следует заполнить строки «Единица измерения» и «Объект налогообложения». В графу, расположенную ниже, вписывается юр. адрес компании либо место жительства предпринимателя. Далее присутствует строка, в которую вносится расчетный счет и наименование банка, где он открыт. В случае, если предприятие обслуживает несколько банковских организаций, указываются реквизиты для них всех. Последняя информация, которая должна присутствовать на титульном листе, — номер уведомления, свидетельствующего о том, что предприниматель или юрлицо работает по упрощенной системе, и число его выдачи.

Размеры тарифов для предприятий, использующих УСН, установлены ст. 346.20 НК. В 2015 году они остались такими, как были в 2014-м. Ставка при УСН доходы составляет 6%, при упрощенной системе «прибыль минус затраты» – 15%. По решению региональной власти последний показатель может быть снижен до 5%.

Поделиться в соц. сетях