Рейтинг: 4.2/5.0 (1886 проголосовавших)

Рейтинг: 4.2/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ утверждена для применения с 2016 года форма 6-НДФЛ. Скачать бланк этой формы, а также приказ с порядком ее заполнения вы можете ниже. Также нами подготовлен образец заполнения формы 6-НДФЛ для ИП и ООО. Ниже вы можете с ним ознакомиться.

Образец заполнения формы 6-НДФЛ для ООО

Форма 6-НДФЛ образец заполнения для ИП И ООО Форма 6-НДФЛ с 2016 года

Форма 6-НДФЛ образец заполнения для ИП И ООО Форма 6-НДФЛ с 2016 года Коды доходов по НДФЛ в 2016 году (расшифровка)

Коды доходов по НДФЛ в 2016 году (расшифровка) Декларация ЕНВД за 1 квартал 2016 года (образец заполнения) Коды вычетов по НДФЛ в 2016 году Налоговая декларация по налогу на прибыль 2016 (образец, бланк, инструкция).

Декларация ЕНВД за 1 квартал 2016 года (образец заполнения) Коды вычетов по НДФЛ в 2016 году Налоговая декларация по налогу на прибыль 2016 (образец, бланк, инструкция).АНГЛИЙСКИЙ НА КАЖДЫЙ ДЕНЬ

2 комментариев. Оставить новыйДеятельность организации приостановлена. Все работники уволены. Нам нужно представлять 6-НДФЛ?

Клара, мы полагаем, что отчетность в этом случае подавать нужно. У фирмы ведь есть руководитель.

Добавить комментарий Отменить ответ Регистрация ИП или ООО Налоги RL вКонтакте Свежие записи Рубрики Новости РУБРИКИ Формы регистрации

6-НДФЛ — новая форма расчета по НДФЛ для работодателей, которая действует с 2016 года. Расчет содержит сведения: по всем физическим лицам, которые получали доходы от налогового агента, о начисленных (выплаченных) суммах доходов и данные о предоставленных налоговых вычетах, включая информацию об исчисленном и удержанном НДФЛ в 2016 году (за отчетный период).

В нашей сегодняшней публикации мы рассмотрим, что собой представляет новая форма 6-НДФЛ с 2016 года, порядок ее заполнения, сроки сдачи 6-НДФЛ в 2016 году. В нижней части страницы читатель может скачать бланк 6-НДФЛ с 2016 года.

Кто сдает отчет 6-НДФЛ с 2016 года?Расчет 6-НДФЛ подается организациями и индивидуальными предпринимателями, которые являются налоговыми агентами, то есть выплачивает доходы сотрудникам или другим физическим лицам. Форма 6-НДФЛ сдается организациями и ИП наряду с 2-НДФЛ .

Напомним, что 2-НДФЛ заполняется по каждому работнику ИП или компании отдельно, а 6-НДФЛ — сразу по всем работникам один раз в квартал.

Сроки сдачи 6-НДФЛ в 2016–2017 годуРасчет 6-НДФЛ сдается каждый квартал не позднее последнего числа месяца, следующего за прошедшим кварталом.

Таким образом, сроки сдачи 6-НДФЛ в 2016–2017 году будут следующими:

Правила заполнения формыОсновные правила и требования заполнения расчета 6-НДФЛ сводятся к следующему:

1. Документ заполняется на основании сведений, которые содержатся в регистрах налогового учета:

2. В случае если показатели разделов невозможно поместить на одной странице, то следует заполнить нужное количество страниц.

3. При заполнении формы нельзя:

4. Бланк формы 6-НДФЛ с 2016 года содержит два поля, разделенные точкой, которые предназначены для десятичной дроби. Первое поле, которое состоит из 15 клеток — для целой части десятичной дроби, а второе поле, которое состоит из 2 клеток — для дробной части. В пустых клетках ставятся прочерки.

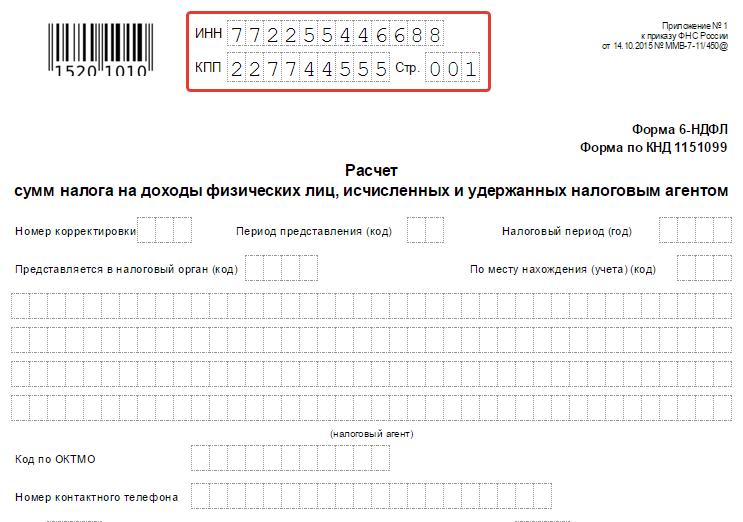

5. На страницах бланка проставляется сквозная нумерация, начиная с титульного листа (в поле «Стр." указывают: 001, 002, 003).

6. При заполнении формы можно использовать чернила черного (синего, фиолетового) цвета. Для печати знаков следует использовать шрифт Courier New (высота 16–18 пунктов).

7. Заполнять числовые и текстовые поля следует слева направо (начиная с левого края поля или с крайней левой ячейки).

8. Бланк заполняется отдельно по каждому коду ОКТМО :

9. В пустых клетках полей ставятся прочерки (например, для ИНН отведено 12 клеток, а сам код состоит из 10 цифр, значит, запись будет выглядеть так: «1357924680- «).

10. В форме 6-НДФЛ на каждой странице в поле „Достоверность и полноту сведений, указанных на данной странице, подтверждаю“ нужно поставить дату и личную подпись.

Порядок заполнения 6-НДФЛ с 2016 годаПорядок заполнения 6-НДФЛ с 2016 года следующий:

1. Укажите ИНН и КПП (только для организаций) в соответствующих полях. ИП в поле „КПП“ ставят прочерк.

2. Поле „Номер корректировки“ для предоставления:

3. В поле „Период представления“ нужно выбрать код из следующей таблицы:

По месту нахождения обособленного подразделения иностранной организации в РФ

7. В поле „Налоговый агент“ указывают:

8. В строке „Код по ОКТМО“ указывается код муниципального образования (его можно узнать на сайте ФНС „Узнай код ОКТМО“ или в налоговой инспекции).

9. В соответствующем поле нужно указать номер контактного телефона, например:

10. Укажите количество страниц формы 6-НДФЛ (обычно, их две — „002“) и количество листов документов или копий, которые подтверждают права представителя.

11. В разделе „Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю“ указывается одна из следующих цифр:

12. В соответствующем поле формы необходимо поставить дату и подпись.

13. В поле "Наименование документа, подтверждающего полномочия представителя" следует указать вид документа, который подтверждает полномочия представителя организации или индивидуального предпринимателя.

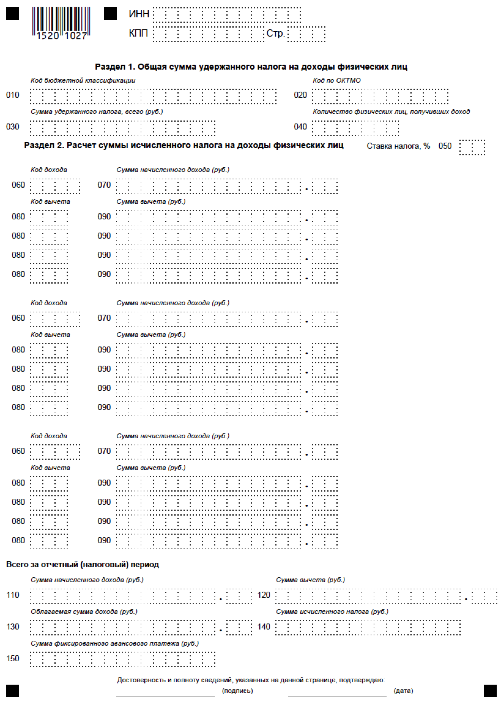

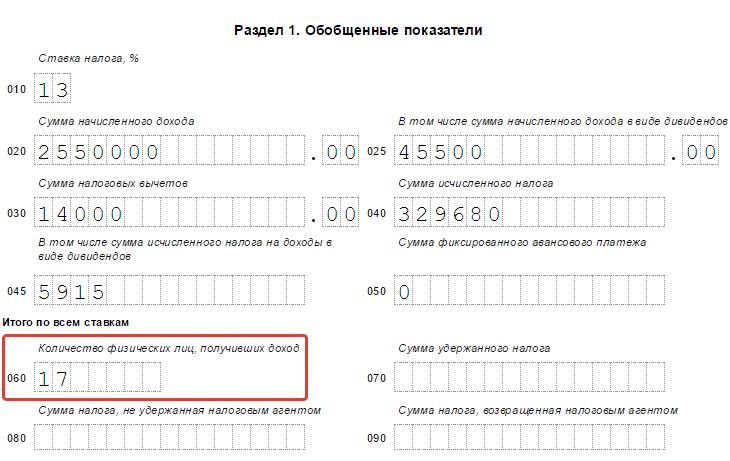

Раздел 1. Обобщенные показателиВ данном разделе следует указывать обобщенные показатели по всем физическим лицам суммы: начисленного дохода, а также исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по налоговой ставке.

Если налоговый агент производил выплаты физическим лицам в течение налогового периода доходы, которые облагаются по разным ставкам, ему необходимо заполнить Раздел 1 для каждой из ставок налога (кроме строк 060 — 090).

На первой странице необходимо заполнить итоговые показатели по всем ставкам по строкам 060 — 090.

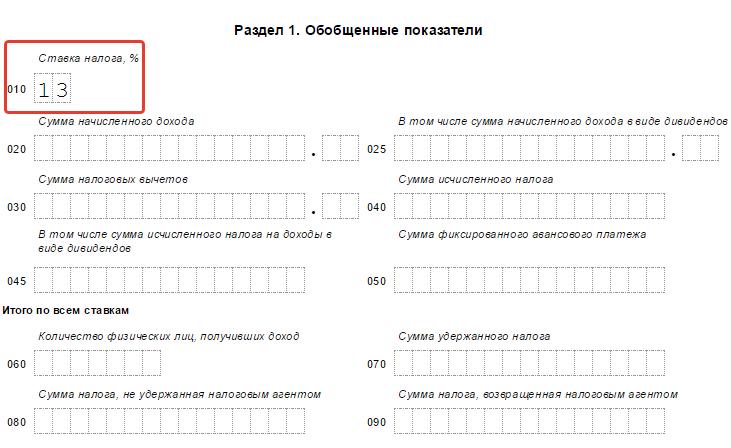

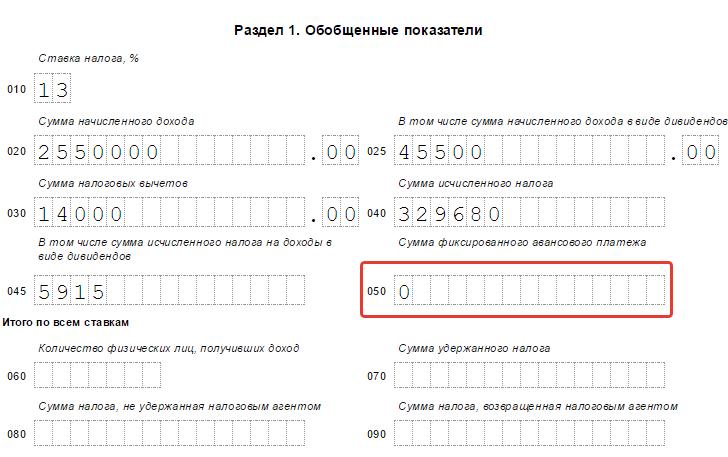

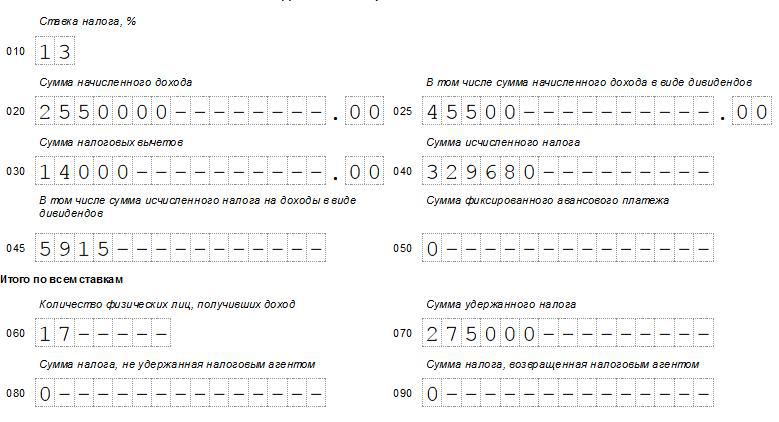

В строке 010 указывают соответствующую ставку налога (по которой исчислена сумма налога).

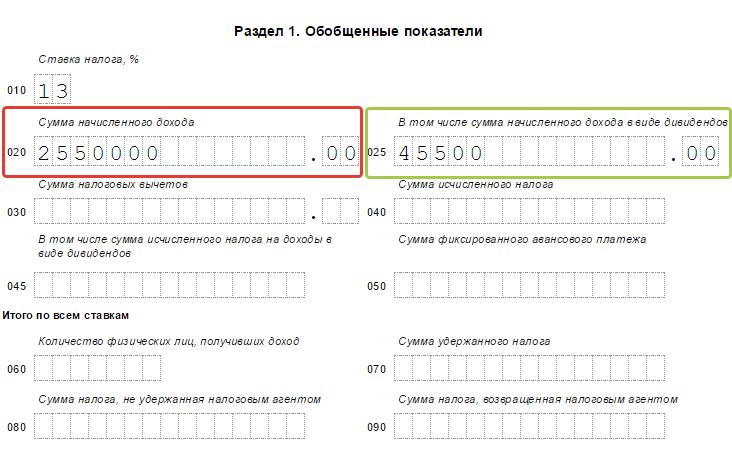

В строке 020 прописывается общая сумма начисленного дохода нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 025 указывается общая сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода по всем физическим лицам.

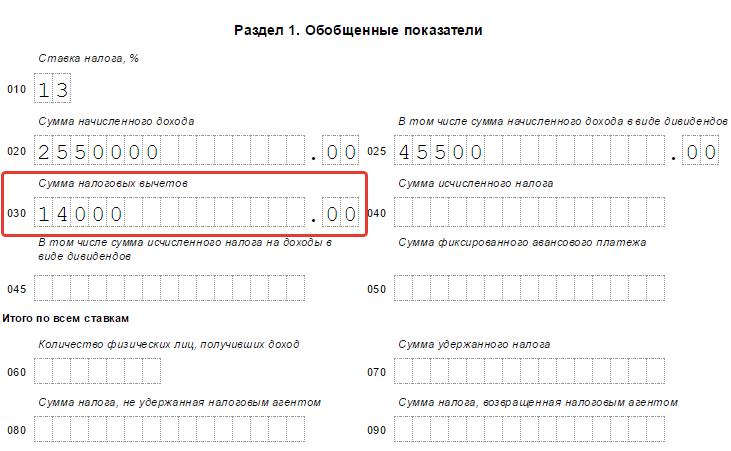

В строке 030 указывается общая сумма налоговых вычетов, уменьшающих доход, который подлежит налогообложению нарастающим итогом с начала налогового периода по всем физическим лицам.

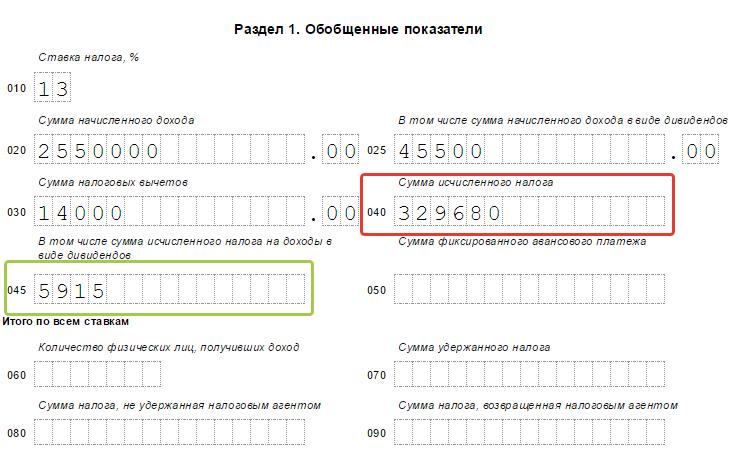

В строке 040 указывают общую сумму исчисленного налога нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 045 прописывают общую сумму исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 050 указывается общая сумма фиксированных авансовых платежей, которая принимается в уменьшение суммы исчисленного налога с начала налогового периода по всем физическим лицам.

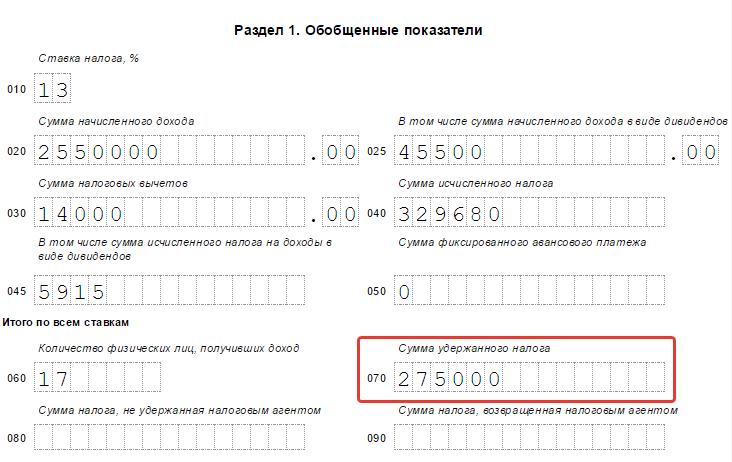

В строке 060 указывают общее количество физических лиц, которые получили облагаемый налогом доход в налоговом периоде.

В строке 070 прописывают общую сумму удержанного налога нарастающим итогом с начала налогового периода.

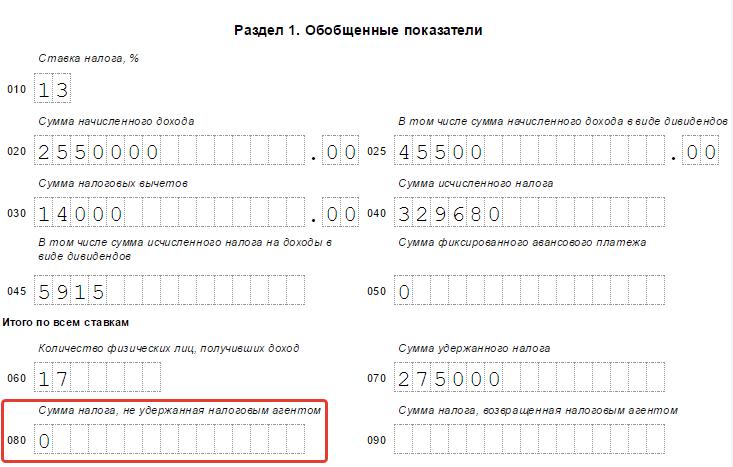

В строке 080 указывается общая сумма налога, которая не была удержана налоговым агентом, нарастающим итогом с начала налогового периода.

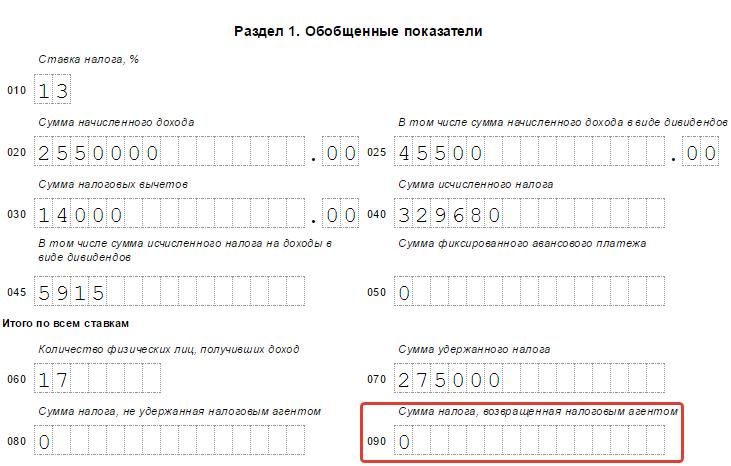

В строке 090 указывают общую сумму налога, который был возвращен налоговым агентом налогоплательщикам (на основании статьи 231 НК РФ), нарастающим итогом с начала налогового периода.

Раздел 2. Даты и суммы фактически полученных доходов и удержанного НДФЛВ Разделе 2 указывают даты фактического получения физлицами дохода и удержания НДФЛ, а также — сроки перечисления налога, обобщенные суммы фактически полученного дохода и удержанного налога по всем физическим лицам.

В строке 100 указывают дату фактического получения доходов (которые отражены в строке 130).

В строке 110 указывается дата удержания НДФЛ с суммы фактически полученных доходов (которые отражены в строке 130).

В строке 120 прописывается дата, не позже которой должен быть перечислен налог.

В строке 130 указывают обобщенную сумму фактически полученных доходов (без вычета суммы удержанного налога) в дату, указанную в строке 100.

В строке 140 указывается обобщенная сумма удержанного налога (в дату, которая указана в строке 110).

Скачать бланк 6 ндфл с 2016 года и образец заполненияПо кнопкам ниже можно скачать образец заполнения формы 6-НДФЛ с 2016 года и бланк:

В 2016 году работодатели в лице руководства и главных бухгалтеров (и другие налоговые агенты - физ. и юр. лица, выплачивающие доходы гражданам) получили дополнительную заботу - сдача новой отчётности для всех работодателей 6-НДФЛ. Она представляет собой свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм подоходном налоге.

Отчётность ежеквартальная, то есть налоговые агенты отчитываются каждые 3 месяца.

Сдавать отчёт нужно в электронном формате, хотя если на предприятии работает меньше 25 человек, то сохраняется возможность выбрать бумажный вариант.

Сроки сдачи 6 НДФЛВажно, что сдаётся эта отчётность нарастающим итогом 4-ре раза за год по этапам - 1-й квартал, полугодие, 9 месяцев, год. По закону квартальный расчёт 6-НДФЛ необходимо отправить в инспекцию не позже наступления последнего дня месяца, идущего за отчётным кварталом. А годовой расчёт предоставляется до 1 апреля следующего года (ст 230 НК РФ).

Штрафы за не сдачу отчетностиЗа просрочку направления отчета предусмотрен штраф. Каждый месяц опоздания с отчётом стоит 1000 руб. Поэтому, отчитываясь по 6 НДФЛ с 2016 года, сроки сдачи лучше стараться соблюдать.

Инструкция по заполнению формы 6 НДФЛТак как форма введена недавно, то её заполнение вызывает ряд вопросов у работодателей и бухгалтеров. Разберемся пошагово, как заполнить бланк отчётности.

Документ состоит из титульного листа и второй страницы, содержащей 2 раздела. Если строчек для отчётности не хватает, то допустимо пронумеровать дополнительные листы. Чаще всего недостаточно строк для заполнения второго раздела, расположенного на той же станице, что и первый. Если такое происходит, то дублировать содержание первого раздела нет необходимости.

Далее представлен пример заполнения 6 НДФЛ за 2016 год с пошаговой инструкцией для каждой строчки отчета.

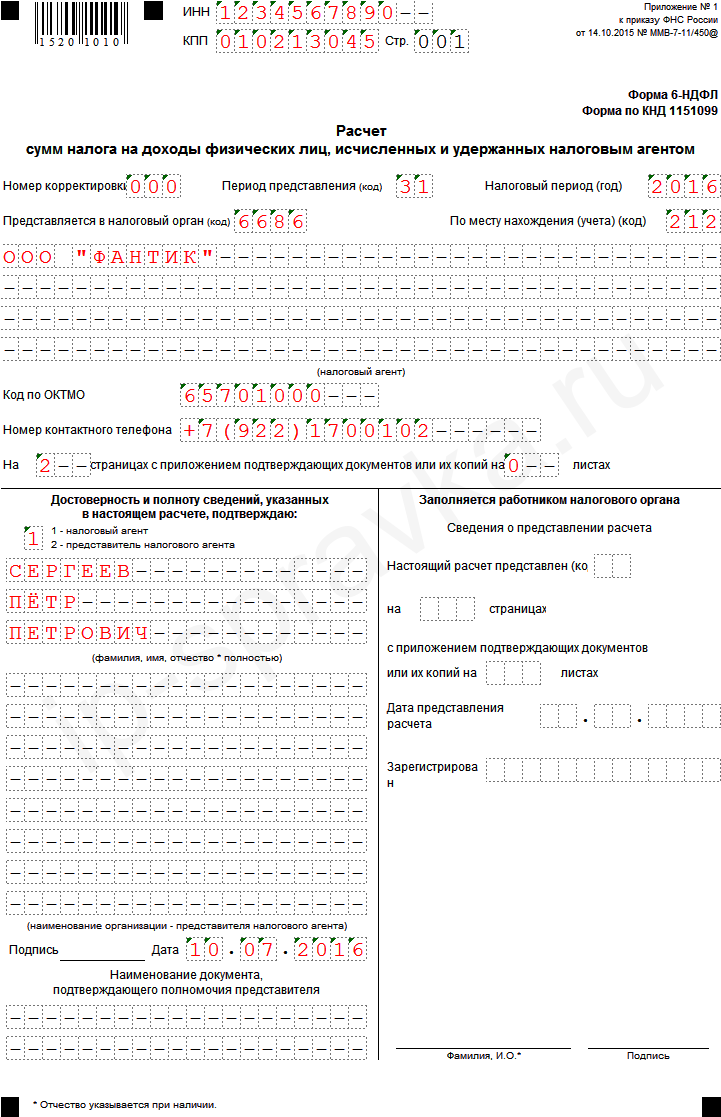

Титульный лист формы 6 НДФЛ

Шаг 1 - ИНН и КПП

В верхних полях титульной страницы проставляются ИНН и КПП компании, сдающей отчёт. Если отчёт сдаётся филиалом фирмы, то указывается КПП филиала.

Шаг 2 - Номер корректировки

Корректировка подразумевает варианты заполнения сдаваемой отчётности. Если в данных отчёта позже обнаружатся ошибки или неточности, то их можно скорректировать, направив уточненный вариант отчётности. Итак, если расчёт 6 НДФЛ сдаётся первый раз, то в поле “номер корректировки” вписываются нули. По мере уточнения расчёта (при необходимости) проставляются номера 001, 002, 003 и так далее.

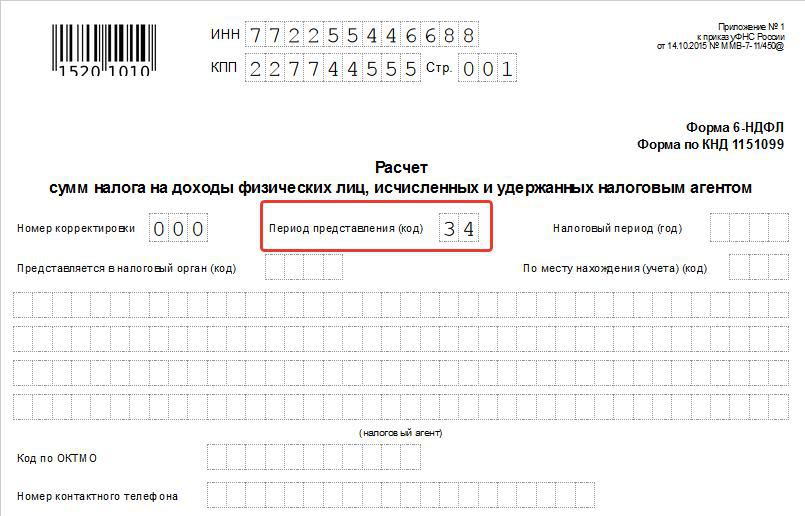

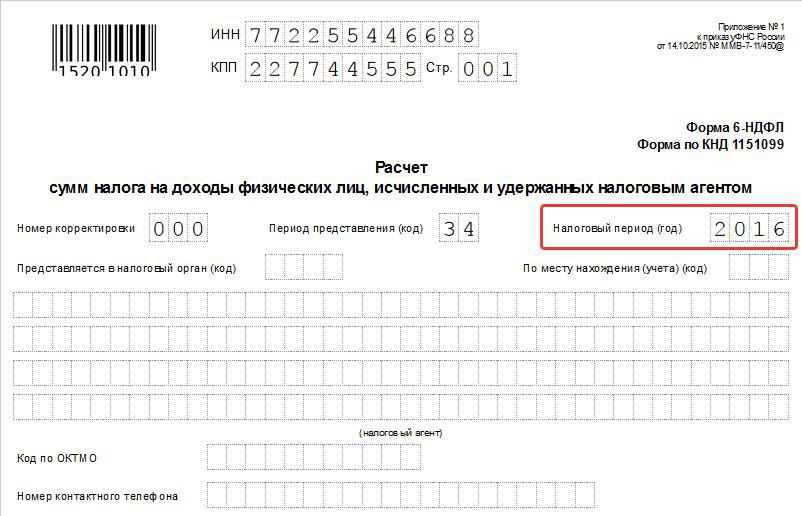

Шаг 3 - Отчётность по кварталам (номер периода)

Ранее при сдаче отчёта по НДФЛ год не разбивался на отчётные периоды, поэтому НК РФ не содержит понятия “отчётный период” в отношении именно этого налога. Теперь в форму отчётности по 6-НДФЛ добавлена формулировка “период представления” - то есть временной промежуток, за который отчитывается работодатель. Итак, если:

Таким периодом является текущий календарный год - в поле проставляются соответствующие 4 цифры.

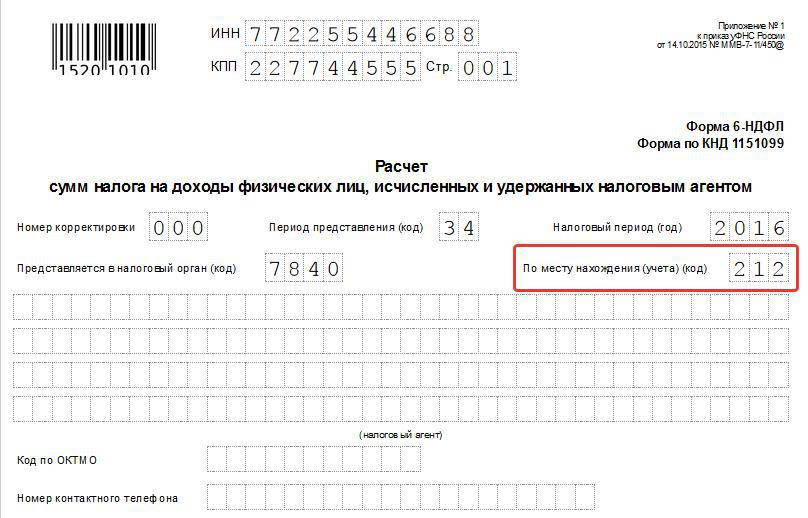

Шаг 5 - Код налоговой службы по месту учёта

В строчке указывается код той налоговой, куда направляется отчётность. Это четырехзначный код, где первые 2 цифры - номер региона, а вторые две - непосредственно код инспекции (на примере инспекция ФНС №9 Центрального района СПб). Важно помнить, что отчётность направляется в инспекцию по месту нахождения фирмы или подразделения. ИП сдают этот отчёт в налоговую по месту своего жительства.

Шаг 6 - код по месту учёта фирмы

Код “По месту нахождения (учета)” помогает определить, какая именно фирма сдаёт отчётность. Такие коды прописаны в Приложении №2 к Порядку заполнения 6-НДФЛ.

Если отчёт предоставляется:

ИП также имеют отдельные коды:

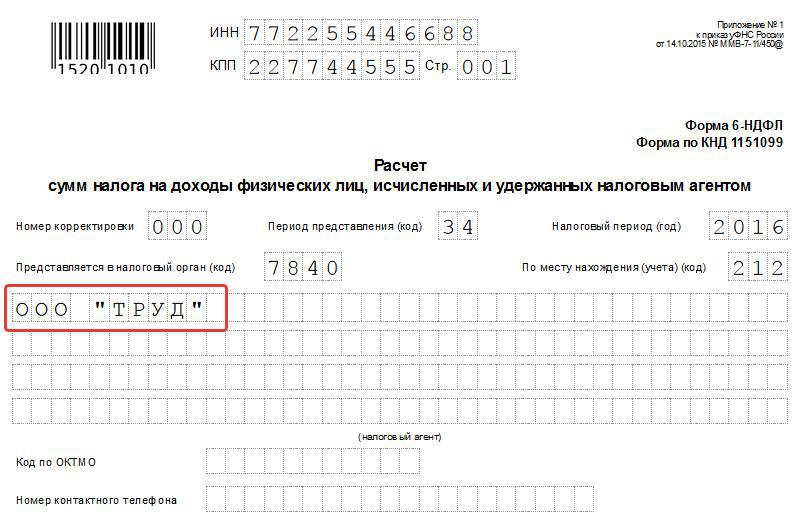

В поле “налоговый агент” печатается краткое (если есть) или полное название фирмы.

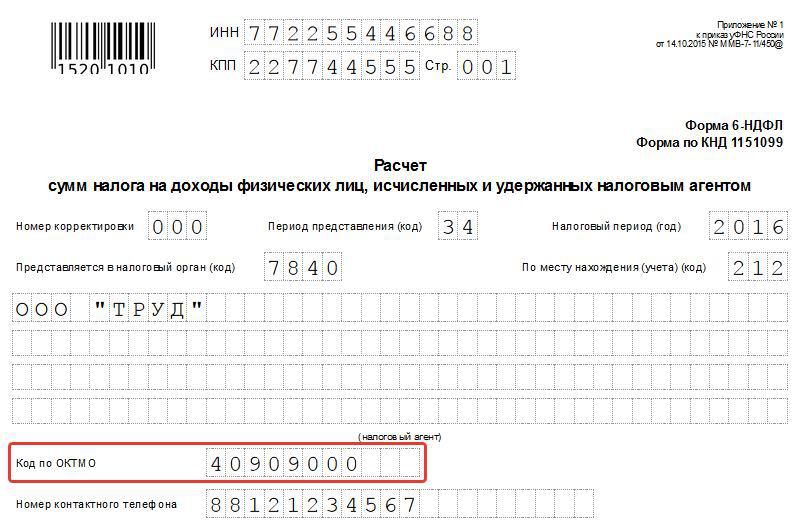

Шаг 6 - Код ОКТМО (муниципального образования)

Необходимо проставить код того МО, на территории которого расположено и зарегистрировано предприятие или его филиал (если отчёт сдается за отделение). На примере код муниципального округа № 78 Спб, к которому относится инспекция ФНС России №9. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головное предприятие, так и его подразделение. В этом случае заполняются и сдаются в инспекцию сразу два расчёта с разными кодами по ОКТМО.

Титульный лист оформлен. Можно перейти к образцу заполнения 1 раздела формы 6 НДФЛ.

Первый раздел отчётности состоит из 2-х блоков.

Первый блок включает обобщенные данные по каждой ставке налога, используемой на предприятии. Одна организация может начислять налог на доходы физических лиц по нескольким ставкам - 13%, 15%, 30% или 35%. Основной в России является 13-процентная ставка. Более высокие (15 и 30%) применяются в отношении граждан - не резидентов России. 35% ставка применима в отношении выигрышей в лотереях, конкурсах или рекламных акциях. Если фирма использует только основную ставку, то первый блок 1-го раздела заполняется один раз.

Во втором блоке суммируются итоги по всем процентным ставкам НДФЛ, если предприятие применяет несколько.

Блок 1 - обобщенные данные по каждой налоговой ставке отдельно Шаг 1 - Строка 010. Налоговая ставка

В поле 010 проставляется величина ставки в процентах. При необходимости (если применяется несколько разных ставок) можно пронумеровать и добавить листы. Итоговые данные (строчки с 060 по 090) дублировать не нужно - достаточно итога на первой странице, на следующих листах в этих полях ставят нули.

Шаг 2 - Строка 020. Начисленные доходы

В этом поле суммируются все доходы сотрудников организации, посчитанные нарастающим количеством с начала года. Если кому-либо выплачивались дивиденды, то их сумма вносится в отдельную графу 025.

Шаг 3 - Строка 030. Налоговые вычеты

Если гражданам с начала года были предоставлены налоговые вычеты, то их сумму необходимо зафиксировать в поле с номером 030. Вычеты - это не облагаемые налогом суммы, позволяющие уменьшить общую финансовую базу при его удержании. Вычеты полагаются сотрудникам, имеющим детей (определенная сумма на каждого ребенка). Также сотрудники вправе оформить социальные и имущественные налоговые вычеты.

Шаг 4 - Строка 040. Полный исчисленный НДФЛ

В строке 040 приводится полный налог, исчисленный из общей суммы дохода физического лица в рублях без копеек. Подсчёт производится так: графа 040 минус графа 030 умножить на графу 010. То есть из общей суммы дохода вычесть сумму налоговых вычетов и умножить на налоговую ставку. Пример: (2 550 000 - 14 000) * 13 = 329 680. Таким образом, сумма исчисленного в качестве примера НДФЛ равна 329 680 руб.

С дивидендов налог высчитывается отдельно и фиксируется в графе 045: доход в графе №025 умножается на ставку налога в графе 010. В нашем примере это: 45 500 * 13 = 5 915 руб.

Шаг 5 - Строка 050. Сумма авансов в рублях

Это поле заполняется, только если в компании работают иностранцы на патентной основе. Тогда в строчке 050 фиксируется сумма авансов в рублях, выплаченных иностранцам. В остальных случаях проставляют ноль.

Блок 2 - итоговые показатели 6 НДФЛ Шаг 6 - Строка 060. Число людей, получивших доходы за отчётный период

В поле проставляется общее количество физических лиц, которым организация начисляла выплаты за период. Если сотрудник за отчётный год увольнялся и вновь возвращался на предприятие, то менять данные в строке не нужно.

Шаг 7 - Строка 070. Общая сумма удержанного налога по всем ставкам

Сумма удержанного налога, которая должна значиться в поле номер 070, по факту не обязательно совпадёт с числом в строчке 040 (величина исчисленного налога). Обыкновенно это происходит из-за того, что некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8 - Строка 080. Неудержанный налог

В графу 080 вносятся суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

Шаг 9 - Строка 090. Возвращенный налог

В строчку 090 записывается сумма налога, которую удержали ошибочно и возвратили обратно работнику. Если подобных инцидентов не происходило, ставится ноль.

Эта часть отчета 6 НДФЛ содержит только информацию за последний квартал, а не за всё время с начала года. Во втором разделе образца заполнения мы перечислили даты выплаты доходов сотрудникам и их денежные суммы. Нужно располагать указанные даты в порядке хронологии.

Шаг 10 - Строка N 100. Дата получения дохода сотрудниками

В графу 100 вписывается день, когда сотрудники фирмы получили доход. Число и месяц, которые необходимо указать, зависят от характера выплат. Дата, являющаяся днём получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последнее число месяца, за который она выплачивается. Поэтому допустимо указать в этой строке последнее число декабря 2015 года, если зарплату за декабрь работники получили только в январе. А вот отпускные и больничные признаются доходами граждан именно в день их получения.

Шаг 11 - Строка N 110. День удержания налога фирмой

110 графа должна содержать число ( день, месяц, год) непосредственного удержания налога организацией. Удержать НДФЛ с зарплаты необходимо прямо в день её выплаты. Так, если ЗП за декабрь выплачивается 11 января, то налог с неё удерживается также 11 января. Налог на доход физических лиц с отпускных и больничных тоже удерживается фирмой в день их выплаты.

Шаг 12 - Строка N 120. Дата перечисления налога в бюджет

Графа 120 - это поле, содержащее дату отчисления налоговой суммы в бюджет согласно закону. НДФЛ с ЗП необходимо внести в бюджет не позже следующего дня после её выплаты. А вот налог с заплаченных сотрудникам отпускных и больничных, можно уплатить в казну не сразу - главное, успеть до конца того месяца, в котором они были выданы сотрудникам (ст 226 НК РФ).

Шаг 13 - Строка N 130. Доход в рублях без вычета налога

В поле 130 указывается денежная сумма, по факту полученная работниками на определённую дату (заполненную в графе 100 слева), без вычета налога.

Шаг 14 - Строка N 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна содержаться сумма НДФЛ, удержанного по факту при выплате дохода работникам на дату, записанную в графе 110 (независимо от перечисления в бюджет). Допустимо добавление пронумерованных листов, если для перечисления всех доходов за квартал по датам не хватит страницы.

Оформляя бланк отчётности, необходимо следить, чтобы все клеточки в нём были заполнены. В пустых клеточках ставятся прочерки следующим образом:

На титульном листе это правило также должно соблюдаться. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Скачать форму 6 НДФЛ Пустая форма 6 НДФЛ для Excel (формат xls) Форма 6 НДФЛ для Excel (формат xls). Образец с заполненными даннымиДорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документы![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

16 декабря 2015, просмотров: 44315, Раздел: Документы

Согласно последней полученной информации, четырнадцатого октября этого года ФНС были утверждены некоторые формы документов, среди которых и бланк 6-НДФЛ с 2016 года: порядок заполнения (скачать бланк ), основные требования к оформлению. В данной статье разобраны основные нововведения, с которыми придется столкнуться налогоплательщикам в новом году. Также, ниже вы можете скачать бланк новой формы 6-НДФЛ и ознакомиться с ним более подробно. Далее обсудим правила заполнения первого и второго разделов формы.

С начала нового года, все предприниматели и общества с ограниченной ответственностью, как и прочие субъекты бизнеса, должны будут предоставлять заполненную форму 6-НДФЛ каждый квартал. Правила формулировки и оформления данного документа были приняты четырнадцатого октября этого года, а утверждены – тридцатого. Приказ, который утвердил обновленные требования к бланкам, имеет номер 39578.

Впервые, когда предприниматели столкнуться с заполнением обновленного бланка – при формировании отчетных данных за первый квартал 2016 года. Сдать его будет необходимо до четвертого мая, в связи с тем, что согласно календарю на 2016 год, тридцатое апреля будет выходной день, суббота. Дни первого, второго и третьего мая также признаны выходными в связи с праздниками. Когда будет подаваться отчет 6-НДФЛ с 2016 года, необходимости прикреплять ведомости за прошедший год, нет. Если в организации количество сотрудников меньше, чем двадцать пять человек, то вы можете составить отчет в письменной форме, и передать его в бумажном виде. Если же штат превышает это количество работников, то подача документов должна непременно происходить в электронном виде и передаваться в инстанцию с помощью интернета. Эти правила вступают в силу с первого дня нового года, а подробнее с ними можно ознакомиться в налоговом кодексе, в тексте статьи двести тридцатой. Не смотря на то, что справка 6-НДФЛ с 2016 года потерпит ряд изменений, это не освобождает налогоплательщика от заполнения и предоставления справки 2-НДФЛ. Здесь все остается согласно принятым ранее правилам – подача документа должна быть выполнена не позже, чем первого числа апреля месяца следующего года.

Всего новая структура формы 6-НДФЛ включает в себя три основных части документа: титульный лист, первый раздел и второй раздел отчета. Далее постараемся изучить основные нюансы, с которыми придется столкнуться налогоплательщикам в 2016 году.

В нем присутствуют строки 020-040 и 070, в которые необходимо ввести следующие данные: общее количество материальных средств, которое составил доход, исчисленный налог и удержанные налоговые вычеты. Бывают ситуации, когда доход облагается разными налоговыми ставками, например десять и двадцать пять процентов. Такую информацию следует внести в специальные поля бланка – 010-040. В поле под номером 030 необходимо указать сумму денег, которая вычитается с дохода, облагаемого по тринадцати-процентной ставке, при этом не учитывая дивиденды. Подробнее рассказано в статьях двести двадцать четвертой и двести десятой налогового кодекса.

В графе номер 060 необходимо проставить количество физических лиц, которым были выплачены доходные материальные средства. Если во время работы предприниматель обращался к услугам подрядчиков, или же один из сотрудников уволился, но после был возвращен на рабочее место, - такой сотрудник разово учитывается в документе.

Руководитель должен помнить о том, что даже если форма 6-НДФЛ является нулевой, она все равно подлежит необходимой сдачи в указанный срок. Чтобы бланк не был пустым, следует в первом поле, где обычно указывается сумма заработной платы или налогового исчисления, указать нуль, а на всех остальных полях проставить прочерки.

Здесь основной задачей является распределение всех доходных поступлений согласно календарным датам. Всего предприниматель указывает три даты, это: число, когда доходное поступление было получено, дата удержания налога на доход физических лиц, и срок, когда он был перечислен.

Бланк новой формы 6-НДФЛ включает в себя информацию о заработной плате, а также отпускных и больничных выплатах. Зарплатные начисления рассчитываются и вносятся в него на основе положений двести двадцать третьей статьи. Она указывает, что в форме дата фактической выдачи зарплаты – это крайний день того месяца, за который она начисляется. Это является причиной того, что в сотой строке бланка обязательно указывается либо тридцатое, либо тридцать первое число, в зависимости от количества дней в месяце. На запись не влияет тот факт, что эти даты были выходными днями. Согласно налоговому кодексу, та дата, которая будет здесь указана, не имеет значения при оформлении последовательности удержания налоговых исчислений. Он может быть удержан сразу после того, как денежные средства были выданы. Если в организации заработная плата выдается седьмого августа, то эту дату необходимо указать в сто десятой графе, а в сто двадцатое поле внести восьмое августа.

По правилам оформления справки 6-НДФЛ в новом году, если сотрудник компании получает определенную сумму отпускных, то в сотой и сто десятой графах должна стоять одна и та же дата получения денежных средств. Она должна соответствовать фактической дате, когда он получил на руки деньги. Однако при этом, число в сто двадцатом поле будет отличным. Возможность перечисления НДФЛ из отпускных или больничных начислений, присутствует только в последний день того месяца, когда они были выполнены. Эта поправка в двести двадцать шестой статье также вступает в силу с нового года. Если получается так, что последний день месяца – это выходной день, то можно выполнить действия в первый рабочий день нового месяца. Допустим, предприятие начисляет отпускные своим сотрудникам двадцать седьмого ноября – эта дата указывается в полях сто и сто десять. Но в сто двадцатом поле вам понадобится указать первое декабря, так как тридцатое число – воскресный день.

В статье были приведены основные изменения, которые будут внесены в бланк 6-НДФЛ с 2016 года. порядок заполнения, правила оформления и сроки сдачи.

6-НДФЛ – новая форма отчётности для работодателей, включающая в себя обобщённые сведения: по всем физическим лицам, получившим доходы от налогового агента; о всех начисленных и выплаченных суммах доходов; о предоставленных налоговых вычетах; об исчисленном и удержанном НДФЛ.

Кто должен сдавать форму 6-НДФЛ?

ИП и организации, являющиеся налоговыми агентами, то есть те, кто выплачивает доходы работникам и иным физическим лицам. Если говорить проще, то форму 6-НДФЛ сдают те, кто также заполняет и сдаёт 2-НДФЛ .

Разница между этими двумя бланками в том, что 2-НДФЛ оформляется по каждому сотруднику, а 6-НДФЛ составляется сразу по всем работникам раз в квартал.

Сроки сдачи 6-НДФЛ в 2016 годуЗа 1 квартал - не позднее 4 мая 2016 года

За полугодие – не позднее 1 августа 2016 года

За 9 месяцев – не позднее 31 октября 2016 года

За год – форма 6-НДФЛ сдаётся вместе со всеми справками 2-НДФЛ не позднее 1 апреля 2017 года

Штраф за нарушение сроков сдачи 6-НДФЛ — 1 000 рублей за каждый полный / неполный мес. опоздания. Также после 10 дней просрочки ФНС имеет право приостановить операции по банковским счетам и переводы электронных денежных средств. За недостоверные сведения — штраф 500 рублей.

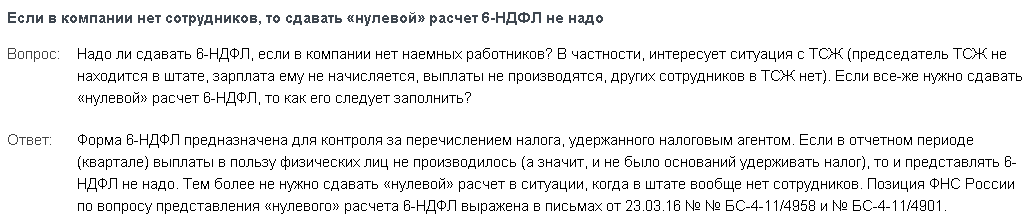

Нужно ли сдавать нулевой Расчёт 6-НДФЛ?Нет, не надо. Такое основание даёт Письмо ФНС РФ от 23.03.2016 N БС-4-11/4958. ИП и организации обязаны сдавать 6-НДФЛ только в случае, если они признаются налоговыми агентами. А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. 226 НК РФ). То есть могут быть 3 ситуации, когда нулевой Расчёт не нужно сдавать:

1) Работников вообще нет в штате;

2) Работники числятся в штате, но выплаты в отчётном периоде им не производились.

3) Отсутствует деятельность.

Эта позиция подтверждается словами сотрудника налоговой службы, которому задали подобный вопрос на форуме (кликните для увеличения картинки):

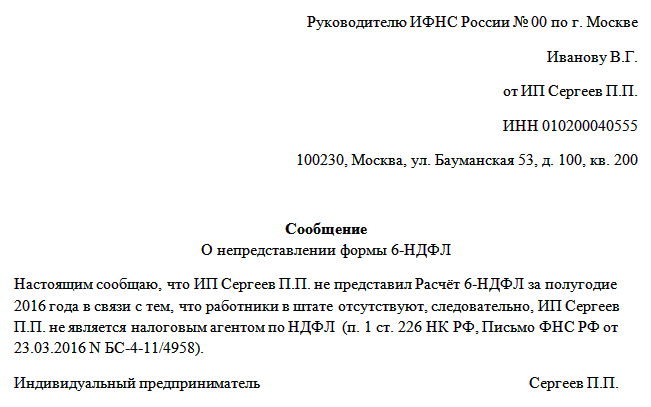

Нужно ли сдавать пояснительную записку в ФНС (скачать образец ) — почему не сдаётся 6-НДФЛ? НЕТ, необязательно. Но для подстраховки никто не запрещает сделать это (в произвольной форме), например так:

Образец пояснительной записки о несдаче 6-НДФЛ

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

Общие требования к заполнению

1) Форма 6-НДФЛ заполняется на основании содержащихся в регистрах налогового учета данных о (об):

— Доходах, которые были начислены и выплачены физическим лицам налоговым агентом

— Налоговых вычетах, предоставленных физлицам

— Исчисленном и удержанном НДФЛ

2) Если показатели соответствующих разделов не помещаются на одной странице, то заполняется необходимое количество страниц. При заполнении формы 6-НДФЛ запрещается:

— Исправление ошибок с помощью корректирующих средств

— Двусторонняя печать бланка на бумажном носителе

— Скрепление листов бланка, приводящее к порче бумажного носителя

3) Для десятичной дроби предназначены два поля, разделённые знаком «точка». Первое поле (15 клеток) — для целой части десятичной дроби, второе поле (2 клетки) – для дробной части. Если при заполнении остаются пустые клетки – то ставим в них прочерк. Например, нужно записать дробь 243550,31. В бланке это будет выглядеть так: «243550---------. 31»

4) Страницы формы 6-НДФЛ имеют сквозную нумерацию, начиная с Титульного листа. В поле «Стр.» пишется, например, 001, 002, 003 и т.д.

5) При заполнении бланка рекомендовано использовать чернила черного, фиолетового или синего цвета. Но всё же предпочтительнее — чёрная ручка.

6) Текстовые и числовые поля формы заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

7) Если при заполнении поля остаются пустые клетки в правой части – то ставим в них прочерк. В пустых незаполненных полях также рекомендуется ставить прочерк. Например, поле «ИНН» имеет 12 клеток. У организации ИНН состоит из 10 цифр. Значит, в бланке заполнение этого поля будет выглядеть так: «1234567890--».

8) Форма 6-НДФЛ заполняется по каждому ОКТМО отдельно.

• Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

• Индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

• ИП (налоговые агенты), которые состоят на учете по месту осуществления деятельности на ЕНВД для отдельных видов деятельности и (или) патенте, указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

9) На каждой странице формы 6-НДФЛ в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» ставится дата подписания и личная подпись:

— Руководителя организации, если он лично подтверждает достоверность и полноту сведений

— Индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, — если такие лица лично удостоверяют форму

— Представителя налогового агента, если он лично визирует достоверность сведений

10) В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

11) При заполнении бланка с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных клеток. Расположение и размеры значений реквизитов не должны изменяться.

Для печати знаков использовать шрифт Courier New высотой 16 — 18 пунктов.

7) Поле «Налоговый агент».

Указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам.

Физическое лицо, признаваемое налоговым агентом, указывает ФИО полностью, без сокращений (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис: например, Сергеев-Демчев Пётр Александрович.

Укажите код ОКТМО (Общероссийский классификатор территорий муниципальных образований).

Его можно узнать на сайте ФНС России вот здесь «Узнай свой ОКТМО », либо в своей налоговой.

9) Укажите контактный номер телефона.

Формат телефона особо не имеет значения, но если придерживаться стандарта:

Мобильный +7 (922) 1700102

Стационарный 8 (495) 1234567

10) Укажите количество страниц, на которых составлена форма 6-НДФЛ (стандартно «002»), а также количество листов подтверждающих документов или их копий. которые подтверждают полномочия представителя.

11) Раздел « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю». Укажите:

1 – если подтверждает сам лично налоговый агент

2 – если подтверждает представитель налогового агента. Также при этом указывается ФИО лица, наименование организации – представителя налогового агента.

12)Далее ставим подпись и дату подписания формы 6-НДФЛ.

13) Поле « Наименование документа, подтверждающего полномочия представителя».

Указывается вид документа, подтверждающего полномочия представителя ИП или организации.

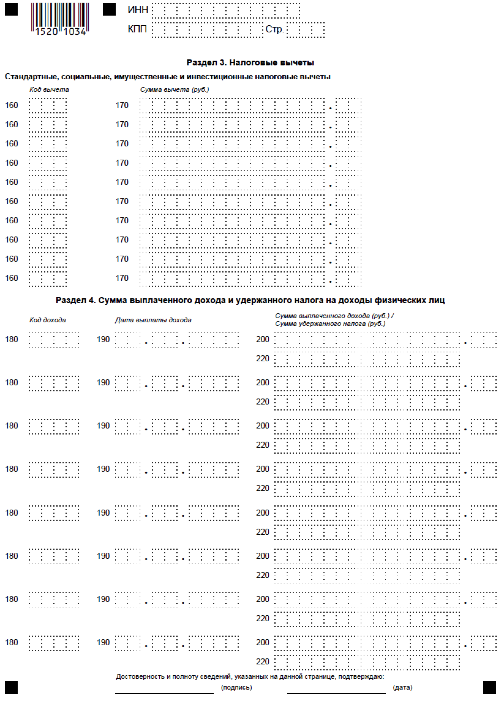

Раздел 1. Обобщённые показатели

ВНИМАНИЕ: Раздел 1 заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год, при этом данные по 2 Разделу — только за последние 3 месяца отчётного квартала.

В этом разделе указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060 — 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 — 090 заполняются на первой странице.

Строка 010 — соответствующая ставка налога, по которой исчислены суммы налога;

Строка 020 — общая по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

Строка 025 – общая по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

Строка 030 — общая по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

Строка 040 — общая по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

Строка 045 — общая по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

Строка 050 — общая по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода. Заполняется в случае, если у вас работает иностранец, по письменной просьбе которого вы НДФЛ, исчисленный с его дохода, уменьшали на авансовые платежи по патенту;

Строка 060 — общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

Строка 070 — общая сумма удержанного налога нарастающим итогом с начала налогового периода;

Строка 080 — общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

Строка 090 — общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, нарастающим итогом с начала налогового периода.

Раздел 2. Даты и суммы фактически полученных доходов и удержанного НДФЛ

В этом разделе указываются даты фактического получения физическими лицами дохода и удержания НДФЛ, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

ВНИМАНИЕ: данные по 2 Разделу указываются только за последние 3 месяца отчётного квартала в то время, как данные по Разделу 1 заполняются нарастающим итогом с начала года.

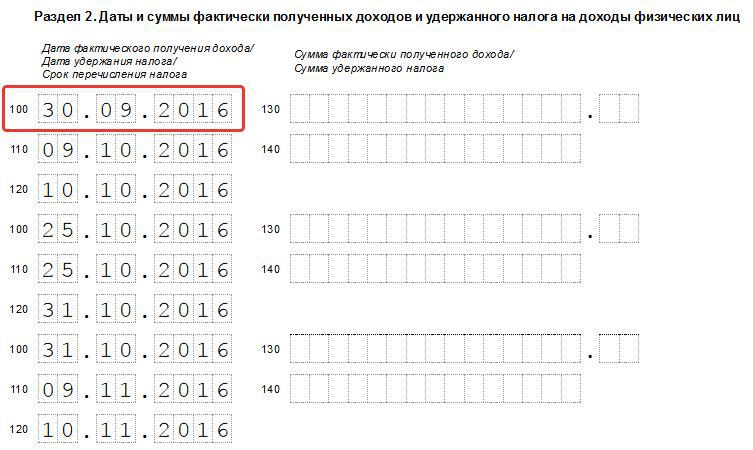

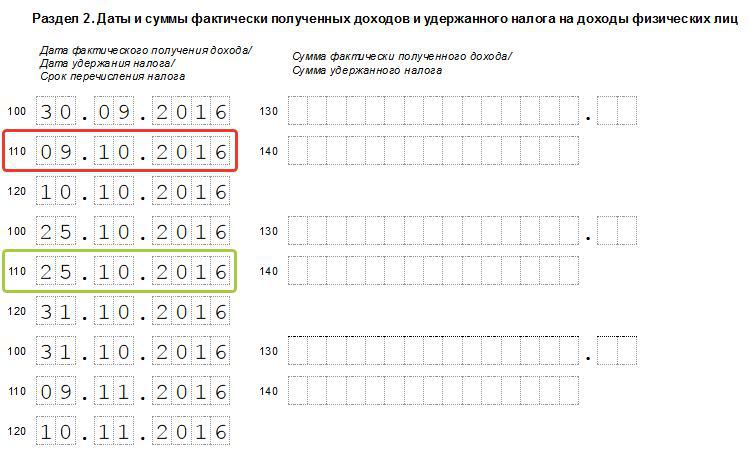

Строка 100 — дата фактического получения доходов, отраженных по строке 130;

Строка 110 — дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по стр. 130;

Строка 120 — дата, не позднее которой должна быть перечислена сумма налога;

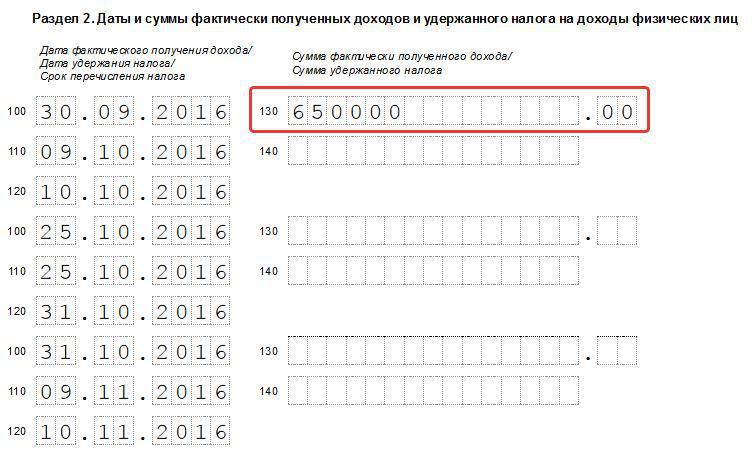

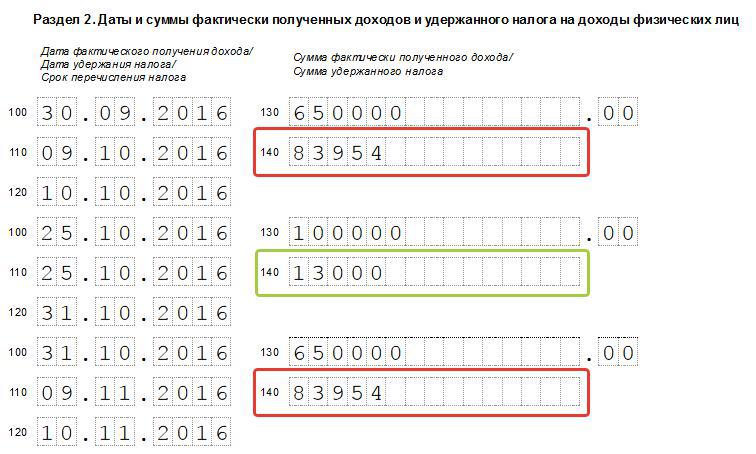

Строка 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

Строка 140 — обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 — 140 заполняются по каждому сроку перечисления налога отдельно.

Образец заполнения 6-НДФЛ за полугодие 2016 — Титульный лист —

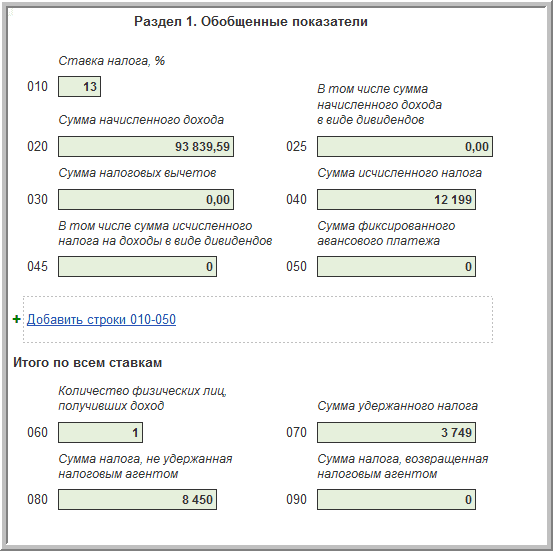

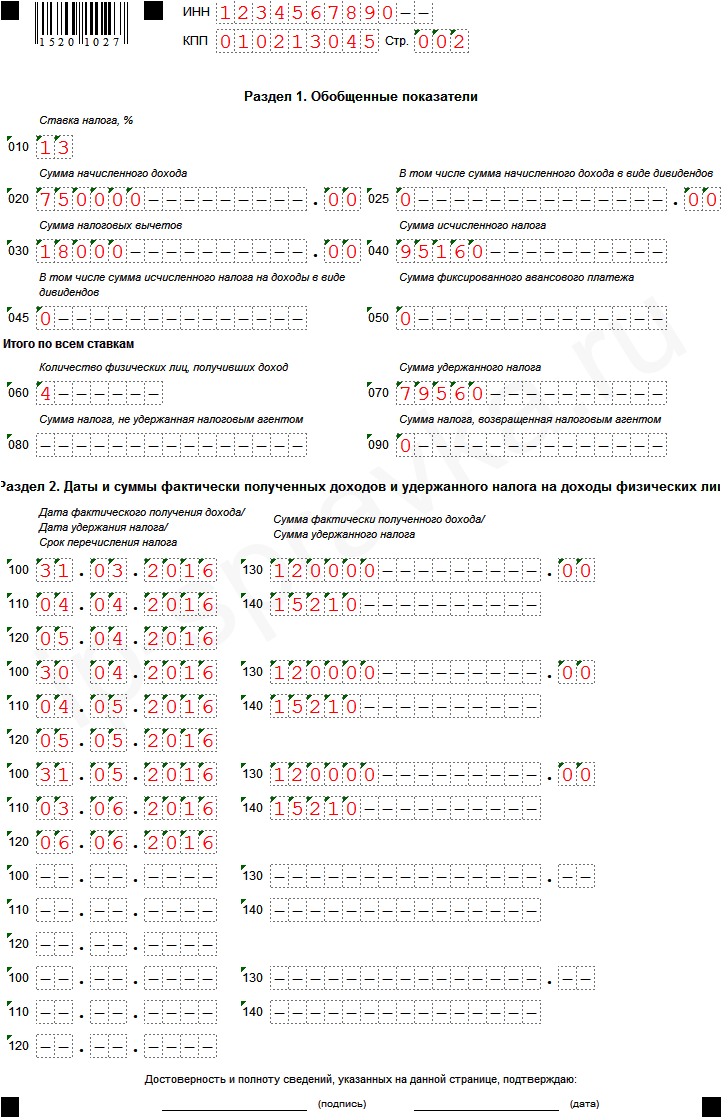

За январь—июнь ООО «Фантик» начислило своим сотрудникам зарплату — 750 000 рублей(строка 020). Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 18 000 руб. (строка 030) за полугодие, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 95 160 руб. (750 000 руб. – 18 000 руб.) * 13%. В эту сумму также входит НДФЛ, рассчитанный с зарплаты за июнь – 15 600 руб. (з/п 120 000 руб. * 13%).

Сумма удержанного НДФЛ (строка 70) – 79 560 руб. (95 160 руб. – 15 600 руб.). Откуда взялась эта сумма? У нас Расчёт за полугодие, поэтому отразить удержанный НДФЛ можем только в пределах зарплат с января по май. НДФЛ с июньской зарплаты был удержан только в июле, поэтому он сюда не включается и будет отражён в Расчёте за 9 месяцев.

В компании работает 4 сотрудника (строка 060). День выплаты зарплаты — «03» число каждого месяца.

З/П за МАРТ, выплаченная в АПРЕЛЕ: 120 000 руб. Удержанный НДФЛ — 15 210 руб. = (120 000 руб. — 3 000 руб.) * 13%. Дата фактического получения дохода — 31 марта 2016 года, дата удержания НДФЛ — «04» апреля 2016 года (т.к. 3 число выпало на выходной), перечислен НДФЛ — «05» апреля 2016 года.

АПРЕЛЬ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 30 апреля 2016 года, дата удержания НДФЛ — «04» мая 2016 года (т.к. 3 число выпало на праздничный день), перечислен НДФЛ — «05» мая 2016 года.

МАЙ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 31 мая 2016 года, дата удержания НДФЛ — «03» июня 2016 года, перечислен НДФЛ — «06» июня 2016 года (т.к. 4 и 5 числа – выходные дни).

ИЮНЬ: зарплата за июнь, выплаченная в июле, будет отражена в Расчёте 6-НДФЛ за 9 месяцев!

Раздел 1: по строке 020 мы отражаем доходы нарастающим итогом с января по июнь включительно. В эту же сумму включается сумма всех начисленных отпускных. Далее по остальным строкам – все стандартные вычисления, описанные выше.

Раздел 2: указываются все отпускные, выплаченные за последние 3 месяца квартала (апрель, май, июнь).

Сколько заполнять блоков? Столько, сколько дней в квартале вы выдавали отпускные выплаты. Если в разные дни выплачивали каждому – то и отдельный блок заполняем для каждого такого сотрудника. А если в один день выплачивали сразу нескольким сотрудникам, то эти суммы объединяются.

Если не хватит блоков в Разделе 2, заполняете новый лист, только потом не забудьте правильно пронумеровать все заполненные страницы (вверху в поле «Стр.»), включая Титульный лист .

ВНИМАНИЕ: если понадобилось заполнить несколько листов с Разделами 1 и 2, то строки с «060» по «090» заполняются только на первом листе, т.к. они общие, в них данные не меняются, на остальных страницах ставятся прочерки.

Строка 100 и 110 – указывается дата выдачи отпускных работнику.

Строка 120 — последний день месяца, в котором вы выплатили эти суммы (п. 6 ст. 226 НК РФ).

Строка 130 и 140 – выплаченная сумма отпускных и удержанный с неё НДФЛ.

Если отпускные и зарплата выдавались в один день, то обе этих выплаты всё равно разносим по разным блокам, т.к. срок перечисления НДФЛ у этих видов дохода разный (З/П - день, следующий за днём выплаты дохода; отпускные — последнее число месяца).

Фактическое получение отпускных

Дата выплаты денежных средств. Дату фактического получения дохода определяет (п. 1 ст. 223 НК РФ)