Рейтинг: 4.8/5.0 (1890 проголосовавших)

Рейтинг: 4.8/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

Новый бланк ОСАГО представили общественности.

В четверг президиум Российского союза автостраховщиков утвердил проект нового бланка полиса ОСАГО.

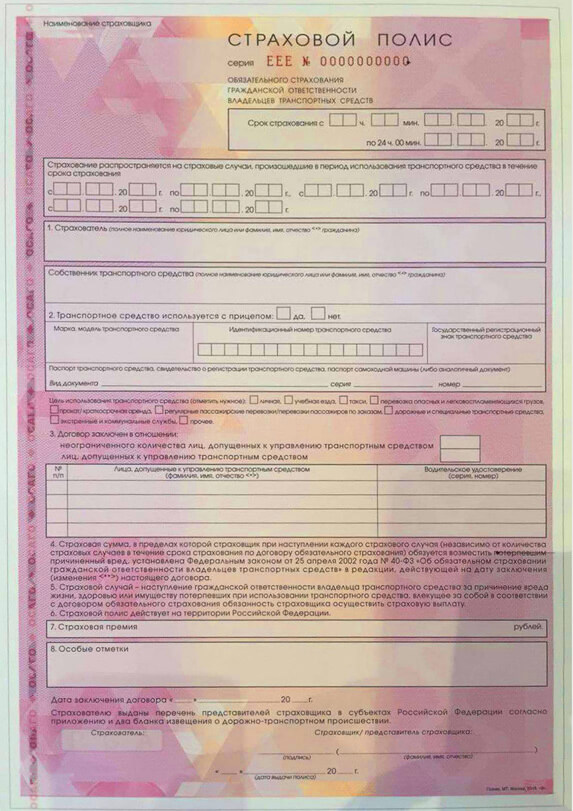

Внешне он не произвел впечатления. Все то же самое, только цвет вместо зеленого стал розовым. Как утверждает президент Российского союза автостраховщиков и Всероссийского союза страховщиков Игорь Юргенс, даже цвет здесь имеет значение. Введена цветовая растяжка между желтым, розовым и сиреневым цветом. Подделать ее будет трудно.

Напомним, что выпустить новый бланк потребовалось именно из-за того, что старый стали довольно часто подделывать. Причем копию от подлинника отличить довольно сложно. Новый бланк теперь имеет новую степень защиты "В". Фон бланка стал сложным. На нем изображены графические фигуры. Изменен шрифт, поменялись размер и расположение водяных знаков. На просвет по центру видно изображение автомобиля. А вертикально по бокам можно увидеть логотип РСА.

Но это не все сюрпризы. В полис будет встроена металлизированная нить с надписью "ОСАГО". Но если посмотреть на просвет, то на той же нити появится надпись "полис". По данным Гознака, которые озвучил Игорь Юргенс, мошенникам, чтобы изготовить такую подделку, потребуется не менее 2 лет только для повторения этой нити. Технологии — очень сложны. Сейчас только 12 предприятий во всем мире могут выпустить бланк такой степени защиты.

Кроме того, на бланке в правом верхнем углу появится так называемый QR-код. С виду это непонятный узор, состоящий из странным образом расположенных квадратиков. Однако его можно просканировать с любого смартфона, оснащенного функцией распознавания этого кода, и доступом в Интернет. И тогда перед обладателем смартфона предстанет вся информация, касающаяся данного полиса. Например, еще до того, как полис будет заполнен и продан автовладельцу, по этому коду можно будет определить, что полис точно выпущен на Гознаке и отгружен определенному страховщику.

После того как полис будет оформлен, информация поступит в базу данных АИС РСА, то по этому QR-коду можно будет узнать, кем, кому и на какую машину полис оформлен, кто допущен к управлению. В общем, всю информацию, которую можно получить от страховщика. Таким образом этот код станет дополнительной защитой от подделки. Кроме того, он позволит сотрудникам ГИБДД проще и быстрее проверять достоверность этого документа.

По требованию Центробанка в самом полисе должны быть указаны коэффициент бонус-малус (скидка за безаварийную езду), а также расчет стоимости. То есть тариф, умноженный на все коэффициенты, которые положены. А именно территориальный коэффициент, коэффициент по возрасту и стажу водителя, а также бонус-малус. Таким образом автомобилист получит полную картину, из чего складывается стоимость его страховки. А если он с чем-то не согласен, то у него на руках будет документ, который можно оспорить.

Но отдельных граф для этого в новом бланке полиса не завели. По словам исполнительного директора РСА, эти данные будут указываться в графе "Особые отметки" .

Напомним, что новые бланки полисов страховщики начнут выдавать с 1 июня этого года. Именно с этой даты ни один страховщик, брокер или агент не может выдать бланк старого образца.

При этом производство бланков старого образца на Гознаке уже остановлено. Остались неотгруженными порядка 200 тысяч полисов. В то же время Гознак изначально выпустит квартальный запас новых бланков. А это порядка 15 миллионов штук.

А вот те, кто оформил страховку до 1 июня, могут ездить со старым бланком до истечения его срока действия. А могут поменять его на новый без всяких доплат.

четыре месяца назад

Друзья, в общем такая ситуация — езжу на машине редко, поэтому на пару дней просрочил полис. Пошел сегодня по страховым компаниям Пятигорска и понял, что никто не делает страховку. Везде толпы возмущенных водителей, которым объясняют, что полисов нет, возможно было только продлить свой страховой полис в той компании, в которой изначально страховались, если бы не просрочили. Несут какой-то бред типа "мы можем записать вас в очередь на 15 сентября, когда ориентировочно разрешится вопрос с бланками". На самом деле то дело ясное, что причина не в бланках, а каких-то поправках в законе. Кто разъяснит ситуацию и объяснит, что делать?

![]()

приходишь в страховую компанию. пишешь заявление, на имя начальника- прошу, мол, застраховать меня по ОСАГО- и отдаешь им, копию себе, заявление они должны зарегистрировать. Бланк тут же найдется.

Советы действительно ценные присутствуют в данной теме.

Скорее всего ждут повышения цен на ОСАГО, от того и яйца мнут. При чем по зомбоящику уже не раз показывали и озвучивали данную проблему, а так же про навязывание дополнительных страховок на жильё, здоровье собачки, кошечки и тому подобное. Нужно понастойчивее нажать на них с помощью заявления и видеосъёмки в случае отказа. Позвонить в тот же РСА. А если бороться до конца, писать в Приёмную Президента.

За езду без полиса ОСАГО будут штрафовать с помощью дорожных камер

В 2016 году систему ОСАГО ждут серьезные изменения. Главные – введение нового коэффициента к стоимости полиса и многократное увеличение числа штрафов за его отсутствие. Станет ли новый коэффициент работать «на скидку», каких камер нужно бояться тем, у кого нет полиса ОСАГО, и что будет с базовым тарифом, разбирался Банки.ру.

Чтобы тариф не «улетел в стратосферу»

Тарифы ОСАГО в 2016 году не будут повышаться «галопирующими» темпами, пообещал 8 декабря директор департамента страхового рынка Центрального банка Игорь Жук (напомним, тарифы на обязательную «автогражданку» регулирует ЦБ). Он уточнил, что решение о корректировке тарифов будет приниматься только по результатам тщательного мониторинга. Более конкретно возможную корректировку тарифа в Центробанке пока не комментируют.

Российский союз автостраховщиков (РСА) будет выдвигать предложения об изменении тарифа ОСАГО не раньше апреля, даже в случае роста курса доллара, сообщил Банки.ру исполнительный директор РСА Евгений Уфимцев. Ранее он рассказывал, что в текущие тарифы ОСАГО заложена планка курса доллара в 65 рублей (при этом 14 декабря стоимость единицы американской валюты превысила 70 рублей). «Нынешние колебания курса носят временный характер, — уверен Уфимцев. – К апрелю 2016 года мы будем готовить новый вариант справочников оценки ущерба от ДТП. Тогда и будет видно, насколько увеличилась стоимость запчастей и как на это повлияло изменение курса доллара».

Кроме того, к февралю 2016 года РСА планирует подготовить и представить в ЦБ проект плана по переходу на свободный, то есть не регулируемый государством тариф ОСАГО, рассказал Банки.ру Евгений Уфимцев. Согласие на подготовку такого плана страховщикам дала председатель ЦБ Эльвира Набиуллина. Однако либерализация тарифа – вопрос более отдаленного будущего: как ранее заявлял заместитель министра финансов Алексей Моисеев, «освободить» тариф можно будет примерно к 2020 году. Если сделать это сейчас, цена на ОСАГО может «улететь в стратосферу», полагает заместитель председателя ЦБ Владимир Чистюхин.

В проекте плана по либерализации тарифа, который готовит РСА, может быть учтен и вопрос курса доллара и изменения макроэкономической ситуации, уточнил Евгений Уфимцев. «Первым этапом либерализации может стать расширение тарифного коридора – поблажки для «хороших» водителей и ценовое ужесточение для «плохих», — рассказал он.

Напомним, сейчас базовая ставка тарифа ОСАГО для легковой машины физического лица составляет 3 432—4 118 рублей. Для расчета окончательной стоимости полиса базовый тариф умножается на восемь коэффициентов – в зависимости от территории, числа допущенных к управлению водителей, их возраста и стажа, мощности автомобиля и срока страхования, коэффициента «бонус-малус» (скидка за безаварийное вождение и надбавка за совершенные аварии). Кроме того, применяется повышающий в 1,5 раза коэффициент за грубые нарушения условий страхования.

Базовый тариф ОСАГО повышался за последнее время дважды – в октябре 2014-го и апреле 2015 года, последнее подорожание составило 40—60%. До этого тариф не менялся с 2003 года, с момента появления ОСАГО. Одновременно с ростом цены полиса увеличились и лимиты страховых выплат: со 120 тыс. до 400 тыс. рублей за вред имуществу, со 160 тыс. до 500 тыс. – за вред жизни и здоровью.

Кара за «опасное вождение»

Для «плохих» водителей ОСАГО может существенно подорожать уже 2016 году: Центробанк собирается ввести новый коэффициент, который будет учитывать штрафы за нарушение ПДД. Такой пункт плана содержится в докладе «Основные направления развития и стабильности функционирования финансового рынка Российской Федерации на период 2016—2018 годов», опубликованном Банком России.

Параметры применения коэффициента – сколько нарушений будет учитываться, какие, во сколько раз коэффициент будет увеличивать стоимость полиса – еще не определены. «Сейчас математики просчитывают зависимость количества совершенных водителем ДТП от количества правонарушений», — рассказал Банки.ру Евгений Уфимцев. За ориентир, по его словам, взята планка пять нарушений в год, так как это наиболее массовая категория водителей – их более 2 млн. Но по итогам расчетов может оказаться, что учитывать нужно и три, и десять нарушений.

Уже сейчас понятно, что главным фактором для применения нового коэффициента будет не столько количество, сколько тяжесть правонарушений, говорит Уфимцев. «За «пьянку» стоимость ОСАГО может и в три раза увеличиваться», — не исключил он. Учитываться будут только те нарушения ПДД, которые влияют на аварийность: «пьяная» езда, проезд на красный свет, пересечение двойной сплошной, возможно, превышение скорости, уточнил представитель РСА.

В обратную сторону, то есть на уменьшение стоимости ОСАГО за отсутствие нарушений, коэффициент работать не будет, говорит Уфимцев. «И так существует максимальная 50-процентная скидка за вождение без аварий – мы считаем, что ее достаточно. С нынешним курсом доллара и стоимостью автомобилей минимальной стоимости полиса, которая достигнута многими аккуратными водителями, снижаться уже некуда», — пояснил он.

Тем не менее, по словам Уфимцева, возможность страховщиков поднимать стоимость полиса лихачам позволит не увеличивать базовый тариф ОСАГО для всех остальных. «Раньше мы недобирали на нарушителях и были вынуждены поднять тариф для всех пропорционально, что, конечно, несправедливо», — признает он.

По мнению президента Ассоциации защиты страхователей Николая Тюрникова, введение нового коэффициента – способ увеличить цену ОСАГО для еще большего числа автовладельцев. Кроме того, Тюрников видит здесь несоответствие Кодексу об административных правонарушениях РФ. «В соответствии с КоАП, человек не может быть наказан дважды за одно и то же нарушение, — указывает эксперт. – Человек, который нарушает ПДД, наказывается штрафом. В системе ОСАГО его ответственность и так уже заложена – в коэффициенте «бонус-малус», так как те, кто нарушает правила, чаще всего и попадают в ДТП».

Повышение стоимости ОСАГО для лихачей оправданно, так как 90% нарушителей правил дорожного движения остаются безнаказанными, подсчитал редактор журнала «За рулем» Сергей Смирнов. «Дополнительное финансовое «наказание» заставит этих водителей задуматься, как они ездят», — считает эксперт.

Новый коэффициент ОСАГО может быть привязан к понятию «Опасное вождение», которое ГИБДД планирует ввести в правила дорожного движения. Как следует из проекта постановления правительства (есть у Банки.ру), «опасное вождение» может определяться как «создание водителем в процессе управления транспортным средством опасности для движения путем неоднократного совершения одного или нескольких действий, связанных с нарушением Правил, выражающихся в невыполнении при перестроении требования уступить дорогу транспортному средству, пользующемуся преимущественным правом движения; перестроении при интенсивном движении, когда все полосы движения заняты; несоблюдении безопасной дистанции до движущегося впереди транспортного средства; несоблюдении бокового интервала; необоснованном резком торможении; препятствовании обгону».

«Не очень понятно, как будет администрироваться «опасное вождение», так как в определении не заложен промежуток времени, за который будет засчитываться неоднократное нарушение, — указывает Сергей Смирнов. – Если человек три раза не уступил дорогу – это трехкратное нарушение одного правила или уже опасное вождение? Боюсь, это будет субъективно оценивать сотрудник ГИБДД». Штраф за опасное вождение, по словам эксперта, может стать одним из оснований для применения нового коэффициента ОСАГО.

Больше штрафов, хороших и разных

В новом году штрафов у автомобилистов может прибавиться: за езду без полиса ОСАГО (или с фальшивым полисом) будут штрафовать с помощью дорожных камер. Пилотный проект будет запущен, предположительно, в Москве и Казани, а затем распространен на всю страну. О том, что такие договоренности с ГИБДД уже достигнуты, ранее сообщали в Российском союзе автостраховщиков.

«Если в базе АИС РСА, к которой имеет доступ ГИБДД, не будет обнаружена информация о наличии полиса, то автоматически будет сформирован штраф и направлен автовладельцу, причем ровно столько раз, сколько он будет проезжать мимо камер», — говорится в сообщении РСА. Также в сообщении уточнялось, что штрафы не будут выписываться автомобилистам, оформившим полис менее пяти дней назад – именно столько времени дается страховым компаниям на внесение полиса в базу РСА.

Как уточнил Евгений Уфимцев, Казань и Москва в качестве пилотных регионов были выбраны потому, что лучше всего оборудованы камерами и предполагается, что там эксперимент сработает лучше всего. Но не факт, что в эксперименте останутся именно эти регионы, подчеркнул он.

При этом бояться камер нужно будет и тем, кто ездит без полиса, даже не нарушая ПДД. «В проекте будут задействованы два типа камер: и те, которые фиксируют только нарушения, и потоковые, которые проверяют все проезжающие машины «на угон». Потоковых камер не так много, но бояться нужно всех», — предупреждает Евгений Уфимцев.

Эта мера повысит дисциплину водителей с точки зрения покупки полисов, согласен Николай Тюрников. Однако недостаток ее также заключается в повторном наказании, считает он. «Предлагаемый РСА способ предполагает выписывать несколько десятков штрафов только за один день, хотя нарушение это одно», — говорит эксперт.

По мнению Сергея Смирнова из «За рулем», ничего противозаконного в этом нет: «Если водитель едет без полиса, он может быть точно так же несколько раз остановлен и оштрафован сотрудником ГИБДД». При этом, по его словам, есть нюансы, с которыми система автоматической фиксации не справится. «Когда я покупаю автомобиль, у меня есть десять дней на заключение договора ОСАГО, — поясняет эксперт. — Если полис у прежнего владельца не закончился, то проблем нет. А если я купил машину «пустую», без ОСАГО, то как система автоматической фиксации узнает, что за рулем новый владелец? По пути домой мне может встретиться 20 камер, каждая выпишет мне 800 рублей – и получится, что на 16 тысяч рублей я попал просто так, хотя закон не нарушал. Это в эксперименте никак не учтено, и такая проблема будет возникать повсеместно».

Как ранее сообщал РСА, за месяц союз заблокировал 37 сайтов, 39 групп и 57 аккаунтов в социальных сетях, где продавались поддельные полисы ОСАГО.

С 1 января 2016 года автовладельцы, купившие электронный полис ОСАГО, будут получать СМС-уведомления о заключении договора. Также с начала года можно будет не отходя от компьютера внести изменения в существующий электронный полис. Такие доработки планируется внести в систему е-ОСАГО, рассказал Банки.ру исполнительный директор РСА Евгений Уфимцев.

С 1 июля 2016 года возможность купить электронное ОСАГО появится у юридических лиц. Частные лица имеют такую возможность с 1 октября 2015 года, с 1 июля — в режиме продления существующей страховки.

Тем не менее даже купившим электронный полис водителям все равно рекомендуется возить с собой бумажную распечатку. Освободить их от этой обязанности предложил вице-премьер Игорь Шувалов, который поручил подготовить соответствующие изменения в ПДД. «Сотрудникам дорожно-патрульной службы (ДПС) предложено использовать электронные ресурсы с подключением к базам данных Российского союза автостраховщиков для оперативного выявления наличия или отсутствия полиса ОСАГО», — сообщил представитель секретариата вице-премьера. Сроки подготовки и внесения изменений в ПДД в секретариате не уточнили.

По словам Уфимцева, технологически ничто не мешает отменить уже сейчас обязанность водителей возить с собой не только распечатку электронного полиса, но и традиционный бумажный, на официальном бланке. «Большинство сотрудников ГИБДД имеют электронные устройства для проверки, а если не имеют – могут запросить наличие полиса по рации. Но не решен вопрос, как водитель подтвердит наличие полиса, если в работе средств связи произошел сбой? Это может сильно затруднить проверку, поэтому на данном этапе мы рекомендуем всем водителям возить распечатку полиса с собой», — говорит Уфимцев.

Кроме того, ранее Владимир Путин подписал закон, отменяющий обязанность водителей при оформлении электронного полиса указывать в заявлении на ОСАГО страховой номер своего персонального лицевого счета (СНИЛС).

В «дорожной карте» Банка России, помимо нового коэффициента, содержатся и другие планы на 2016 год: совершенствование системы присваивания коэффициента «бонус-малус», реформирование системы представительства в части урегулирования убытков по ОСАГО, а также совершенствование регулирования единой автоматизированной системы (Бюро страховых историй), содержащей сведения о договорах автокаско и ОСАГО.

С января страховщики ожидают снижения числа жалоб на неправильное применение коэффициента «бонус-малус» (в III квартале этого касались 62% всех жалоб на ОСАГО). С 1 декабря компании применяют упрощенный порядок работы с жалобами на КБМ: если раньше водителю, чтобы исправить свой КБМ, приходилось связываться со всеми компаниями, начиная с той, где коэффициент был впервые применен неправильно, то теперь всю цепочку проходить не нужно. Достаточно обратиться в свою страховую, и страховщики вместе с РСА сами пересчитают КБМ.

Реформирование системы представительства предполагает возможность для страховщиков по своему выбору передавать полномочия по урегулированию убытков уполномоченным организациям, которые должны быть аккредитованы РСА, пояснили Банки.ру в пресс-службе Банка России. «Однако пока это предложение находится в стадии проработки», — уточнил представитель регулятора.

К Бюро страховых историй подключено уже 163 страховщика и загружено около 15 млн договоров. В Центробанке рассчитывают, что в январе 2016 года будет обеспечена возможность выдачи информации из БСИ.

Елена ПЕТЕШОВА, Banki.ru

Для решения проблемы очередей в регионах из желающих приобрести полис ОСАГО в России может быть создана специальная агентская структура. Эту идею Центробанк РФ обсуждает сейчас с представителями страховых компаний. Страховщики, между тем, продолжают жаловаться на автоюристов.

Как ожидается, новая структура будет продавать полисы разных страховых компаний там, где у них не хватает собственных возможностей или желания это делать, поделился с прессой источник на рынке ОСАГО.

По его словам, пока неясно, будет ли для этого создано отдельное юридическое лицо или может быть заключено многостороннее агентское соглашение между страховыми компаниями, передает агентство "Интерфакс" .

Собеседник агентства добавил, что пока речь идет о наделении участников рынка ОСАГО обязательными квотами обеспечения агентской структуры бланками полисов ОСАГО.

Банк России пытается решить вопрос доступности обязательной услуги, гарантированной законодательством. В частности, на это было направлено решение о введении с 1 января 2017 года обязательного порядка заключения электронных договоров ОСАГО всеми страховщиками по всей территории РФ.

Комментируя ситуацию, сложившуюся в последнее время с доступностью услуги ОСАГО, директор департамента страхового рынка ЦБ Игорь Жук заявил, что "участники рынка много лет не предпринимали активных усилий по противодействию развитию негативных явлений на рынке ОСАГО, в том числе связанных с усилением автоюристов".

В свою очередь, гендиректор "Росгосстраха" Дмитрий Маркаров, чья компания недавно приостановила продажу электронных полисов на фоне их активной скупки автоюристами, считает, что обязательный порядок электронных продаж для всех участников рынка не даст ожидаемого результата. По его мнению, ряд проблем, связанных с деятельностью автоюристов, может быть снят принятием поправки о преимущественном праве страховщика урегулировать убыток в натуральной форме, то есть отремонтировать поврежденный автомобиль.

Сейчас в сфере обязательного страхования ОСАГО твориться что-то не понятно. То нет полисов ОСАГО, то пытаются всучить дополнительные услуги. То не учитывают коэффициент безаварийности (коэффициент бонус-малус)

В конце прошлого года я и ряд моих знакомых и коллег с проблемами наличия полисов ОСАГО в страховых компаниях. Реально люди "бегали" от одной страховой компании в другую, чтобы найти в наличии полиса. Я даже отказался от страховки по КАСКО, ОСАГО и ДОСАГО в одной страховой как раз по причине отсутствия полисов. Застраховался в другой. Так же меня просто массово обзванивали и спрашивали где полиса есть. Поискав в инете понял, что такая беда не только в Волгограде, а практически по всей России. Полисов нет и когда будет не известно. А ОСАГО - это обязательное страхование - даже один день без него может вам стоит ваших номеров и штрафа, а если не дай бог случиться ДТП по вашей вине - платить будите сами со своего кармана (а по принципу западло оно случиться именно в один день без полиса из 10 лет непрерывного страхования).

Но как оказалось полиса отсутствуют не везде. В ряде компаний, в точности, я однозначно могу сказать про Росгосстрах, полиса были.

Я сам все время страхования своих авто был по ОСАГО в Росгосстрахе. И на этот раз обратился, благо у меня там скидка хорошая за безаварийную езду.

Но выяснился интересный момент:

1. В связи с тем, что теперь меняются правила расчета скидки, они скидку эту не будут применять. Т. е. все 100% стоимости я должен заплатить. Под изменениями подразумевается то, что теперь общая база в РСА. И это при том, что я только у них страховал ОСАГО!

2. После первого офигения, вторая новость уже не столь меня ошарашила - еще если я у них КАСКО не продлеваю (я перешел в другую компанию в виду того, что вместо первоначальных 38 тыс, они мне насчитали 148 тыс. Это при 5 страховых случаях, в которых я не виновен. В двух из них есть виновник с полисом ОСАГО, а в трех других сумма ущерба оплаченной страховой в районе 20-25 тыс - не больше.), то я обязательно должен застраховать жизнь свою за 1000 руб. На вопрос, что за нах получил ответ, что это политика их компании. Причем мне еще, по видимому, повезло, так как в инете нашел информацию о том, что дополнительно порой переплачивают до 3500 руб. Навязывают либо страхование жизни, либо имущества. А так же заставляют у них проходить ТО, типа не "свое" не принимают (мне это не было сказано - возможно мы до этого момента просто не дошли, или то, что у меня автомобиль всего году отрода и он три года не должен иметь ТО)

Так же в инете люди пишут, что даже не могут забрать из салона новый авто, так как страховку не могут оформить. Это при том, что есть обязанность в течении 10 дней поставить авто на учет.

Что это такое? Сговор страховщиков? Они ждут когда гос дума примет закон об отмене регулирования цен на ОСАГО?

Но выплаты по ОСАГО за 2013 год составили 56% от страховых премий. Плюс операционные расходы, отчисления в РЦА. И доходность ОСАГО на уровне 30%. Это при том, что это социальный вид страхования и он не должен быть высокорентабельным!

Или им не выгодно этим заниматься и они байкотируют таким образом? А кто-то старается на этом заработать доп. деньги.

Кстати владелец Росгосстраха входит в список форбс.

То не учитывают коэффициент безаварийности (коэффициент бонус-малус)

У нас всё нормально, в субботу страховался, 20% скидки дали )

![]()

Волгоград? Иди в Ресо, там таких проблем нет. Страховался 3 недели назад на Мира, 26.

Пару дней назад был свидетелем разговора сотрудника росгосстраха, которая пыталась продать ОСАГО клиенту. Так она рассказала, что ОСАГО очень убыточное направление страхования и каждая компания пытается предложить какие либо дополнительные услуги. На вопрос клиента о законности, она ответила "закона запрещающего так делать - нет".

Есть. Я ниже ответил. ;)

![]()

в соответствии со статьей 1 ФЗ 40 от 25.04.2002 об обязательном страховании автогражданской ответственности договор ОСАГО является публичным.

поэтому, в соответствии с п.3 ст.426 ГК РФ отказать в заключении такого договора страховщик не может.

А они не отказывают. Либо ссылаются на отсутствие полюсов, либо навязывают другие услуги и это условие продажи. Это уже другой закон.

![]()

Все, что описано у ТС есть в Росгосстрахе - подтверждено словами моих коллег и знакомых, а также представителей другой СК (т.е. проблемы подобные именно у РГС есть, а не у всех подряд в виде единого заговора СК, я вот о чем).

Да, действительно усиленно навязывают страхование жизни (тут можно сразу посылать в пешее эротическое путешествие, ссылаясь на ЗоЗПП ст. 16 п. 2 - 2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме. ).

По поводу ТО РГС сам себе усиленно копал могилу на протяжении последнего года-двух, когда всем своим клиентам выдавал карту ТО, правда без подписи эксперта и формально предлагал/предупреждал клиента о том, что, мол, надо все-таки доехать до станции ТО, пройти это самое ТО и поставить подпись эксперта. Много людей, как мне видится, просто енг забили на подобные действия и ездили с этим самым полисом ТО (и, по моему мнению, результат подобных противоправных действий обусловлен в т.ч. и массовым лобби со стороны РГС и связей - ведь именно в этом году, внезапно, перестало быть нужным иметь при себе талон ТО, ведь с 13 апреля 2012 года, вступило в силу постановление Правительства Российской Федерации от 28 марта 2012 года № 254, где это было черным по белому прописано ).

Что касается коэффициента бонус-малус, опять же, по моим данным - подобная хреноверть - исключительно в застенках РГС творится (сам я страхуюсь в Ресо - и ОСАГО и ДГО - все, что у меня накапало за весь безаварийный стаж - все осталось со мной), что и подтвердили мне представители, как минимум в моей СК - еще полгода назад, когда делал пролонгацию договора.

Что касается коэффициента бонус-малус, опять же, по моим данным - подобная хреноверть - исключительно в застенках РГС творится (сам я страхуюсь в Ресо - и ОСАГО и ДГО - все, что у меня накапало за весь безаварийный стаж - все осталось со мной), что и подтвердили мне представители, как минимум в моей СК - еще полгода назад, когда делал пролонгацию договора.

Да, именно в РГС. Но слабо богу они мои данные в базу РСА слили полностью и я без проблем эту скидку получил в другом месте.

Желания с ними бодаться там на месте не было никакого. Тут все зыбко - если девушка сказала, что это их такие условия и будет стоять на своем - тебе останется только собирать доказательства и идти в суд. Но за это время старый полис кончится и ты на машине ездить не сможешь.

страховался в начале декабря в "коместре" через агентов. До этого три года безаварийных в ингосстрахе. Коэффициент посмотрели и учли. Страховать на 3 месяца отказались, так что пришлось бегать искать банкомат. Дополнительно навязали Каско-Лайт за 900 рублей, в принципе, решил, что пригодится и спорить лень было. Плюс ко всему был воскресный вечер, все конторы страховые были закрыты, работали только такие вот агентские автолавки.

Когда ранее узнавал про страховку в ингосстрахе - сказали, что делают только вместе с каско, а с учетом прошлогодних выплат насчитали бы процентов на 50 дороже, чем обычно, так что от каско я отказался.

![]()

База РСА это что то. Страховые сейчас обязаны через нее проверять человека, перед выдачей полиса ОСАГО. И очень часто, РСА выдает заниженный коэф. бонус-малус и приходится долго с ними разбираться. С другой стороны, можете страховаться в любой страховой компании, они обязаны вам учесть скидку, взяв ее из базы РСА.

Росгосстрах в своем репертуаре с навязыванием услуг, меняйте компанию.

А с полюсами, возможно, местные проблемы. В компании, где обычно страхуюсь, с полюсами проблем нет.

А с полюсами, возможно, местные проблемы. В компании, где обычно страхуюсь, с полюсами проблем нет.

Погуглил и обнаружил массу сообщений в блогах и в разных регионах России эта же проблема. На Москву, правда, не наткнулся (может не увидел).

А база РСА - ну никто не мешает и сходить взять справку из прошлой страховой. Правда это еще тот гемор.

А Росгосстрах уже поменял.

Полагаю сговор. Обошел в последнюю неделю 2013 три страховые - Росгосстрах, Альфа, Энергогарант.

До этого года 3 страховался в Росгосстрахе, пришел к ним снова, насчитали почти 8к:

-ОСАГО 5300р

-ТО 1500р (стоимость на пункте техосмотра у нас 530р)

-обязательное страхование жизни 1000р

-ну и скидки сказали у них нет в этом году

Без страховки жизни полис продать отказались ссылаясь на устное распоряжение своего руководства. Накатал на них жалобу в РСА, ответа на которую, кстати так и не получил.

Следом пошел в Энергогарант, история похожая:

-ОСАГО 5300р (скидки небыло, т.к. небыло связи с РСА)

-обязательный полис страхования жизни 500р (без него согласились продать полис, но сильно настаивали)

Третьей страховой была Альфа, история снова повторилась:

-ОСАГО 5100р (с учетом скидки из РСА)

-обязательный полис страхования жизни 100р (после споров и связи с вышестоящим руководством продали просто ОСАГО)

Ну тут хоть полюса были. А у меня коллеги сами в несколько ходили и бланков не было. Сам в Максе узнавал - не было.

Видимо мелкие по каким-то причинам были без полюсов, а более крупные выжимали.

![]()

http://finam.fm/archive-view/9551/ - как раз в тему и как раз про РосГосУжас.

контора действительно страшная, полностью подтверждает своё название. никому не советую туда обращаться.

Послушал начало - интересно. Послушаю полностью. Спасибо за ссылку!

Только зарегистрированные пользователи могут оставлять комментарии. Войдите. пожалуйста, или зарегистрируйтесь.

Вчера глава РСА Игорь Юргенс сказал на пресс-конференции о том, что одним из методов борьбы с фальшивыми полисами ОСАГО станет всеобщая их замена, которая запланирована на 1 июля. Однако в Гознаке и Центробанке с удивлением восприняли это заявление.

4H4G3753Фото: «За рулем.РФ»

Речь об одномоментном обновлении бланков полисов ОСАГО в РФ с 1 июля 2016 года не идет, сообщает ТАСС, ссылаясь на помощника гендиректора ФГУП Гознак по связям с общественностью Наталью Никифорову.

«Мы с ними (Ред.. с РСА) о дате не говорили. Это неграмотно так делать, одномоментно, устраивать кипиш», — подчеркнула помощник гендиректора предприятия. Вместе с тем она не отрицает, что полисы менять будут, но замена, на ее взгляд, должна происходить с определенной даты, чтобы страховщики выдавали только новые полисы, а старые, полученные ранее, сами постепенно выйдут из оборота. При этом она добавила, что граждане, которые все-таки захотят поменять полис, получат такую возможность.

В Гознаке действительно сейчас работают над модернизацией защитного комплекса бланков ОСАГО, чтобы сделать подделку бланков невозможной. После того как защитный комплекс будет полностью разработан и утвержден, Гознак приступит к печати, но процесс этот небыстрый.

Регулятор страхового рынка Центробанк также заявил, что пока не получал предложений страховщиков об одномоментной смене бланков ОСАГО.

Впрочем, сам Российский союз автостраховшиков настаивает на своем и, в связи с этим в СМИ даже разгорелась локальная информационная война.

«Уважаемые коллеги, информируем вас о том, что в сообщении информационного агентства ТАСС о новых бланках ОСАГО приведена некорректная трактовка высказывания исполнительного директора Российского союза автостраховщиков (РСА) Евгения Уфимцева. В тексте ТАСС указано, что якобы решение о смене бланков ОСАГО с 1 июля окончательно не принято. Российский союз автостраховщиков опровергает эту информацию как несоответствующую действительности. Уфимцев заявил противоположное: решение о смене бланков ОСАГО с 1 июля окончательно принято». ТАСС же настаивает на достоверности информации, опубликованной на ленте агентства, и приводит подтверждающую аудиозапись.

Комментирует Виталий Княгиничев. директор дирекции розничного бизнеса СПАО «Ингосстрах»: «Если говорить о количестве поддельных полисов ОСАГО в целом по стране, то, по экспертным оценкам ВСС, эта цифра может составлять до 4 млн штук. Беспокойство властей и страховщиков вызывают также темпы распространения подделок. Речь идет не только об активизации мошеннических действий, но и о социальных рисках для автовладельцев, которые с поддельным полисом остаются без фактической страховой защиты. Это значит, что при ДТП ущерб им придется компенсировать самостоятельно. В условиях кризиса, когда доходы населения падают, эта проблема стоит особенно остро. Что касается ответных мер, то сейчас и страховщики, и представители отраслевых организаций в оперативном режиме вырабатывают варианты решения проблемы. Тотальная замена полисов — один из таких вариантов, который, несомненно, будет эффективен, однако его реализация связана с рядом технических сложностей. Сейчас для всех участников рынка понятно, что необходим комплекс мер со стороны властей, страховщиков, РСА, ГИБДД».

В любом случае понятно, что полисы менять будут, но вряд ли все сразу, так как это повлекло бы огромные очереди в офисах страховщиков. Кроме того, тотальная замена полисов достаточно странный способ борьбы с подделками: так, например, в России существует проблема фальшивых денег, но никто не собирается бороться с этим злом путем одномоментной замены всех купюр. Есть вопросы и к организации этой замены. Как справедливо пишет наш читатель Julian XIII: «Я свои 3 часа в очереди отсидел, чтобы получить полис. Хотят менять досрочно — пусть домой ко мне приезжают и меняют».

Автомобилисты Волгограда внезапно столкнулись со странной проблемой. Теперь водители не могут приобрести или продлить полис ОСАГО по одной простой причине: в страховых компаниях отсутствуют чистые бланки.

Автомобилисты Волгограда внезапно столкнулись со странной проблемой. Теперь водители не могут приобрести или продлить полис ОСАГО по одной простой причине: в страховых компаниях отсутствуют чистые бланки.

За последние три недели в нашу редакцию обратились сразу несколько читателей с просьбой объяснить, – что делать, если истек срок действия полиса ОСАГО, продлить который стало попросту невозможным.

В первую очередь, напомним вам: согласно ст. 12.37 ч. 2 КоАП управление транспортным средством без полиса ОСАГО или с полисом, у которого истек срок действия является нарушением ПДД. И такое нарушение может повлечь не только штраф в размере 800 рублей, но и запрет на эксплуатацию транспортного средства и снятие регистрационных знаков.

Наши корреспонденты обратились в десяток страховых компаний с вопросом приобретения полиса ОСАГО. Всюду следовали одинаковые ответы: «Бланков полиса ОСАГО нет, попробуйте поискать в других компаниях». Другие страховщики отвечали, что они продают полисы исключительно своим постоянным клиентам. Автомобилисты, которые прежде не обращались в компанию, могут записаться на получение документа. Прием по записи происходит только один раз в неделю и при условии тщательного осмотра автомобиля, фотосъемки, заполнения кипы анкет и выполнения ряда других формальностей. Впрочем, в одной компании бланки нашлись, и страховщик с готовностью согласился оформить полис… Но об этом мы расскажем чуть позже.

Помимо страховых компаний, мы позвонили в автосалоны города, которые также предоставляют услуги оформления полисов. Однако в большинстве автосалонов нам ответили, что полис ОСАГО возможно приобрести только вместе с полисом КАСКО. Тогда мы решили связаться с представителями страховых компаний города и разобраться – откуда такая неразбериха? К сожалению, они отказались пояснить причину дефицита полисов и вообще как-либо прокомментировать возникшую ситуацию.

Поскольку ответов на свои вопросы мы так и не получили, было решено самостоятельно разобраться в проблеме. Согласитесь: маловероятно, что проблема отсутствия бланков возникла из-за дефицита бумаги на ГосЗнаке. На редакционном совещании было выдвинуто и обсуждено несколько версий. Внимание! Далее вы знакомитесь с субъективным мнением сотрудников нашего автопортала!

Версия первая– игра в монополию. Вероятно, одна из страховых компаний Волгограда задалась целью монополизировать рынок ОСАГО, скупив все бланки и тем самым оставив конкурентов не у дел.

Версия вторая – сговор страховщиков. Продажа полисов ОСАГО автомобилистам приносит страховым компаниям все меньшую прибыль. Дело в том, что единожды заплатив за оформление полиса порядка 3 000 рублей, страхователи раз за разом обращаются в страховые компании за выплатами по страховым случаям. Всё чаще в таких делах участвуют мошенники и авантюристы, которые взыскивают со страховых компаний десятки и сотни тысяч рублей. В результате, страховые компании работают себе в убыток. Конечно, при таких условиях у компаний полностью пропадает желание иметь дело с ОСАГО.

Обе версии имеют право на существование, и вам остается решать – какая звучит правдоподобней? Может, право на существование имеют обе версии одновременно? И всё же, как оформить необходимый полис? Расскажем о своем не совсем удачном опыте контакта с «Росгосстрах» – единственной компанией, согласившейся оформить страховку.

Корреспондент 34CARS.RU направился в «Росгосстрах» за покупкой полиса на 1 месяц. Как оказалось, полис ОСАГО можно приобрести либо на 6 месяцев, либо на год. По словам представителей организации, «Если Вас что-то не устраивает, можете обратиться в другую компанию». Это прозвучало очень иронично, если учитывать, что в других компаниях просто нет бланков. Однако это ещё не всё.

Сотрудник согласился на покупку полугодового ОСАГО. стоимость которого составила 2162 рубля (к слову, продление просроченного полиса обошлось нам в 2161 за год с учетом стажа и марки автомобиля). Однако менеджер озвучил сумму страхования на 6 месяцев в размере 3162 рублей… Несколько обескураженный, сотрудник портала отметил, что цена кажется ему завышенной. Ответ был прост, как приговор: «У нас полис ОСАГО продается вместе с договором «Страхования жизни ФОРТУНА». Примечательно, что на самом бланке «Фортуна» в графе «страховые случаи» указаны «травмы, явившиеся в следствии несчастного случая, случайное острое отравление химическими веществами произошедшее в результате ДТП»… Вам тоже кажется, что это полная и надуманная ерунда?

Выводы: сейчас у автомобилистов Волгограда нет альтернатив при выборе страховой компании, а «Росгосстрах» принудительно навязывает клиентам сомнительный договор на 1000 рублей, от которого нельзя отказаться.

Разумеется, действие страховой компании противоречат законам. Но, к сожалению, очень немногие автомобилисты станут обращаться в прокуратуру и ФАС с просьбой разобраться в сложной ситуации.

Сейчас мы можем лишь предполагать, отчего возникли трудности с оформлением ОСАГО. Истинные причины происходящего должны очень скоро выйти на поверхность. Рано или поздно этот вопрос должен получить широкую огласку и вызвать некоторый резонанс. Ведь, как вы помните, вождение транспортного средства без страхового полиса или с просроченным документом запрещено. Но с каждым днем количество автомобилистов, нуждающихся в оформлении или продлении ОСАГО, будет расти.