Рейтинг: 4.4/5.0 (1926 проголосовавших)

Рейтинг: 4.4/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

Консультации. Порядок предоставления справки о средней заработной плате для назначения пособия по безработице

Материал подготовлен специалистами редакции журнала "Налоги и бухгалтерский учет"

Порядок предоставления справки о

средней заработной плате для назначения пособия по безработице

Одним из оснований для назначения пособия по безработице застрахованному лицу является справка о средней заработной плате. В случае если застрахованное лицо до обращения в центр занятости работало, за такой справкой оно обращается к последнему работодателю. О том, что необходимо знать работодателю, для того чтобы предоставить уволенному работнику справку о средней заработной плате (доходе) для назначения выплат на случай безработицы, пойдет речь в данной статье.

В соответствии с п. 6.2 Порядка № 307 пособие по безработице назначается центрами занятости застрахованным лицам, признанным в установленном порядке безработными*, на основании личного заявления безработного, справки (справок) о средней заработной плате (доходе) по последнему месту (нескольким местам) работы или службы, трудовой книжки, военного билета, копии гражданско-правового договора, по предъявлении, в случае наличия, свидетельства об общеобязательном государственном социальном страховании и паспорта или другого документа, удостоверяющего личность. Отметим, что пособие назначается при условии, что застрахованное лицо, признанное в установленном порядке безработным, в течение 12 месяцев, предшествовавших началу безработицы, работало на условиях полного или неполного рабочего дня (недели), проходило службу или выполняло работы (предоставляло услуги) согласно гражданско-правовым договорам не менее 26 календарных недель и уплачивало страховые взносы (п. 2.1 Порядка № 1266).

Таким образом, если уволенный работник зарегистрировался в центре занятости, получил статус безработного и претендует на получение пособия по безработице, он должен обратиться к бывшему работодателю (работодателям) за справкой о средней заработной плате (доходе) для назначения выплат на случай безработицы.

Работодатель, в свою очередь, в соответствии с п. 22 Порядка № 1266 обязан предоставить бывшему работнику такую справку.

Далее выясним, по какой форме выдается справка о средней заработной плате (доходе) для назначения выплат на случай безработицы и как рассчитывается средняя заработная плата.

Форма справки о средней заработной плате

Формы справок о средней заработной плате (доходе) для назначения выплат на случай безработицы утверждены постановлением КМУ от 26.09.2001 г. № 1266. В общем случае такая справка выдается по форме приложения 3 к Порядку № 1266. Лицам, которые работали на предприятиях с сезонным характером производства, справки о средней заработной плате выдаются по форме приложения 4 к Порядку № 1266. Военнослужащим предоставляется справка о среднедневном денежном обеспечении по форме приложения 5 к Порядку № 1266.

Если застрахованное лицо до обращения в центр занятости работало на нескольких предприятиях, оно обращается за справкой о средней заработной плате ко всем работодателям.

В случае если предприятие (учреждение, организация), на котором работало застрахованное лицо, ликвидировано, справка о средней тарифной ставке (должностном окладе) по соответствующей или аналогичной профессии (должности) выдается местным органом по вопросам труда и социальной защиты населения, а при отсутствии в данном органе таких сведений справка выдается центральным органом исполнительной власти, который координирует деятельность отрасли, к которой относилось ликвидированное предприятие (учреждение, организация) (п. 24 Порядка № 1266).

Согласно п. 22 Порядка № 1266 справка о средней заработной плате выдается работодателем на основании платежных ведомостей и других документов о начисленной заработной плате.

В справке работодатель должен указать фамилию, имя, отчество бывшего работника, название предприятия, идентификационный номер работника и номер его страхового свидетельства (при наличии).

Затем в таблице работодатель приводит все данные, необходимые для расчета среднедневной (среднечасовой) заработной платы, и сумму уплаченных застрахованным лицом страховых взносов. Ниже работодатель указывает сумму рассчитанной в соответствии с Порядком № 1266 средней заработной платы.

Отдельно остановимся на вопросе, касающемся лиц, которые выполняли работы (предоставляли услуги) по договорам гражданско-правового характера.

Дело в том, что со вступлением в силу Закона Украины “О внесении изменений к некоторым законам Украины относительно уменьшения влияния мирового финансового кризиса на сферу занятости населения” от 25.12.2008 г. № 799-VI, а именно с 13 января 2009 года, лица, выполняющие работы (предоставляющие услуги) по договорам гражданско-правового характера, подлежат обязательному страхованию на случай безработицы. До указанной даты страхование на случай безработицы было для таких лиц добровольным.

Теперь юридические лица и физические лица - предприниматели, в том числе работающие на едином налоге, использующие труд физических лиц по договорам гражданско-правового характера, являются страхователями и обязаны начислять взносы в Фонд социального страхования на случай безработицы на суммы выплат за выполненные работы (предоставленные услуги) по гражданско-правовым договорам. При этом взносы в Фонд из сумм вознаграждения по договорам гражданско-правового характера не удерживаются (см. письмо Государственного центра занятости от 19.01.2009 г. №ДЦ-03-227/0/6-09).

Как и другие застрахованные лица, лица, работавшие по договорам гражданско-правового характера, при выполнении условий, предусмотренных Порядком № 307, вправе претендовать на получение пособия по безработице.

Согласно устным разъяснениям специалистов центров занятости, по требованию лица, которое выполняло работы (предоставляло услуги) по договорам гражданско-правового характера, страхователь должен предоставить ему справку о средней заработной плате (доходе) для назначения выплат на случай безработицы. Если такое лицо является работником предприятия, ему предоставляются две справки: в одной справке указывается средняя заработная плата, рассчитанная исходя из заработной платы, в другой - исходя из вознаграждения за выполненные работы (предоставленные услуги) по договору гражданско-правового характера.

Отметим, что нормы Порядка № 1266, который определяет методику расчета средней заработной платы и порядок выдачи справок о средней заработной плате (доходе), пока, к сожалению, не приведены в соответствие с изменившимся законодательством относительно лиц, выполняющих работы (предоставляющих услуги) по договорам гражданско-правового характера. Дело в том, что в Порядке № 1266 такие лица до сих пор упоминаются как добровольно застрахованные. Судя по всему, в скором времени изменения будут внесены, и тогда можно будет руководствоваться нормами Порядка № 1266, а не устными разъяснениями специалистов центров занятости.

До внесения соответствующих изменений или предоставления каких-либо официальных разъяснений по данному вопросу, по нашему мнению, при заполнении справки и расчете среднего дохода для лиц, которые работали на условиях договора гражданско-правового характера, следует руководствоваться общими для всех застрахованных лиц нормами Порядка № 1266.

Расчет средней заработной платы

Расчет среднедневной (среднечасовой) заработной платы для назначения пособия по безработице производится в соответствии с Порядком № 1266.

Согласно п. 14 Порядка № 1266 среднедневная заработная плата для начисления выплат на случай безработицы исчисляется путем деления начисленной за расчетный период заработной платы, с которой уплачивались страховые взносы, на количество календарных дней за расчетный период (без учета календарных дней, не отработанных по уважительным причинам). При этом уважительными причинами являются временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению**.

Следует помнить, что среднедневная заработная плата не может превышать максимальную сумму (предельную величину) заработной платы (дохода), с которых уплачиваются страховые взносы, в расчете на один день, исчисляемую путем деления установленного ее размера в последнем месяце расчетного периода на среднемесячное количество календарных дней (30,44)***.

Расчетный период. Расчетным периодом, за который исчисляется средняя заработная плата (доход) для застрахованных лиц, являются последние 6 календарных месяцев (с первого до первого числа), которые предшествуют месяцу, в котором прекращено действие трудового договора (п. 4 Порядка № 1266). Например, работник, который проработал на предприятии 6 лет, уволен 24 апреля 2009 года. Расчетным периодом для расчета средней зарплаты в данном случае является период октябрь 2008 года - март 2009 года.

При расчете средней заработной платы лицам, которые работали на предприятиях, в организациях, работа которых связана с сезонным характером производства в соответствии со Списком сезонных работ и сезонных отраслей, утвержденным постановлением КМУ от 28.03.97г. № 278, расчетным периодом являются 12 календарных месяцев подряд (с 1-го до 1-го числа), предшествующие месяцу, в котором прекращено действие трудового договора.

Месяцы расчетного периода, в которых застрахованное лицо не работало с 1-го до 1-го числа по уважительным причинам (временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению), исключаются из расчетного периода.

В случае если застрахованное лицо отсутствовало на работе по другим причинам (например, находилось в ежегодном отпуске), общее количество календарных дней расчетного периода не уменьшается. Об этом говорится в письме Минтруда от 18.06.2007 г. № 382/020/153-07.

Пример. Работник, который проработал на предприятии 3 года, уволен 17 апреля 2009 года. С 1 октября по 5 ноября 2008 года работник болел, с 1 по 31 декабря 2008 года находился в отпуске.

Расчетным периодом в данном случае является период октябрь 2008 года - март 2009 года. Поскольку весь октябрь 2008 года (с 1-го до 1-го числа) работник болел, данный месяц исключается из расчетного периода. Из расчетного периода исключаются также календарные дни ноября 2008 года, приходящиеся на период временной нетрудоспособности (с 1 по 5 ноября). Календарные дни декабря 2008 года не исключаются из расчетного периода, так как ежегодный отпуск не назван в числе уважительных причин.

Если застрахованное лицо работало и за него уплачивались страховые взносы менее 6 календарных месяцев, средняя заработная плата (доход) исчисляется за фактически отработанные полные календарные месяцы, т. е. с 1-го до 1-го числа, в которых уплачены страховые взносы.

Пример. Работник принят на работу 12 января 2009 года. Трудовой договор с работником расторгнут 24 апреля 2009 года.

Поскольку в данном случае работник проработал на предприятии менее шести месяцев, расчетным периодом для расчета средней заработной платы являются полные отработанные месяцы, а именно: февраль - март 2009 года.

Если застрахованное лицо работало и за него уплачивались страховые взносы менее календарного месяца, средняя заработная плата (доход) исчисляется за фактически отработанное время перед наступлением страхового случая.

Пример. Работник был принят на работу 10 марта 2009 года. 23 апреля 2009 года работник уволен.

В данном случае расчетным периодом для исчисления средней заработной платы является период с 10 марта по 23 апреля 2009 года.

Выплаты, участвующие в расчете средней заработной платы. Средняя заработная плата застрахованного лица исчисляется исходя из начисленной заработной платы по видами выплат, включающим основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты (в том числе в натуральной форме), определяемые согласно Инструкции № 5, и подлежащие обложению налогом с доходов физических лиц, с которых уплачивались страховые взносы в Фонд социального страхования на случай безработицы.

Напомним, что объектом для начисления и удержания страховых взносов являются выплаты, которые включаются в фонд оплаты труда согласно Инструкции № 5 и облагаются налогом с доходов физических лиц. С 13 января 2009 года взносы в Фонд социального страхования на случай безработицы начисляются и на суммы вознаграждений за выполненные работы (предоставленные услуги) по договорам гражданско-правового характера.

В связи с тем, что пособие по безработице оплачивается исходя из календарных дней, выплаты за неотработанное время участвуют в расчете средней заработной платы (отпускные компенсация за неиспользованный отпуск и т. п.).

Выплаты, которые не включаются в фонд оплаты труда (п. 3 Инструкции №5), в частности, пособие по временной нетрудоспособности, оплата первых пяти дней временной нетрудоспособности, пособие по беременности и родам, не участвуют в расчете средней заработной платы.

В соответствии с абзацем вторым п. 7 Порядка № 1266, в случае когда размер заработной платы повышается согласно решению Кабинету Министров Украины, в связи с чем заработная плата перерассчитывается за предыдущие периоды, исчисление средней заработной платы осуществляется с учетом доначисленной заработной платы отдельно за каждый месяц, за который произведен перерасчет.

В случае если работник часть месяца в расчетном периоде не работал по уважительным причинам (временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению), для исчисления средней заработной платы поощрительные и компенсационные выплаты, которые имеют разовый характер, и выплаты, не предусмотренные актами законодательства или производимые сверх норм, установленных указанными актами, в таком месяце учитываются пропорционально отработанному времени (п. 9 Порядка № 1266). Перечень поощрительных и компенсационных выплат приведен в п. 2.3 Инструкции № 5. К ним, в частности, относятся премии к праздникам и юбилейным датам, премии за выполнение важных и особо важных заданий, материальная помощь на оздоровление.

Отметим, что в случае если поощрительная или компенсационная выплата была начислена в месяце нахождения работника в отпуске, такая выплата включается в расчет средней заработной платы полностью, поскольку среди уважительных причин, перечисленных в п. 9 Порядка № 1266, отпуск не указан.

Выплаты, в том числе и за отработанный период, которые были начислены работнику в том месяце, когда он не отработал ни одного дня по уважительной причине, в расчете средней заработной платы участвовать не будут. Это связано с тем, что такой месяц исключается из расчетного периода.

В случае восстановления на работе работника, который был уволен с работы без законного основания (незаконно переведен на другую работу) с выплатой среднего заработка за время вынужденного прогула (разницы в заработной плате за время выполнения нижеоплачиваемой работы), средняя заработная плата рассчитывается исходя из сумм, которые приходятся на месяцы расчетного периода (абзац третий п. 9 Порядка № 1266).

В соответствии с п. 9 Порядка № 1266 в среднюю заработную плату (доход) включается заработная плата (доход) в пределах максимальной величины заработной платы (дохода), с которых уплачиваются страховые взносы в фонды социального страхования. Предельная величина применяется отдельно к каждому месяцу расчетного периода. В 2009 году размер максимальной величины заработной платы (дохода) составляет 10035 грн.

Если в расчетном периоде застрахованное лицо не имело заработка по уважительным причинам, средняя заработная плата рассчитывается исходя из месячной тарифной ставки (должностного оклада), установленной работнику на момент наступления страхового случая. При этом уважительными причинами являются временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению.

В случае если на предприятии установлен неполный рабочий день (рабочая неделя), средняя заработная плата исчисляется исходя из части месячной тарифной ставки (должностного оклада), установленной работнику на момент расторжения трудового договора, согласно его графику работы.

Пример. Работница, которая проработала на предприятии 5 лет, уволена 27 апреля 2009 года. После увольнения работница обратилась в центр занятости. Для назначения пособия по безработице ей необходима справка о средней заработной плате, за которой она обратилась к последнему работодателю.

Расчетным периодом в данном случае является октябрь 2008 года - март 2009 года.

С 1 по 14 декабря 2008 года работница находилась в ежегодном отпуске. В декабре 2008 года работнице начислена материальная помощь на оздоровление в размере 900 грн.

Со 2 по 13 февраля 2009 года работница болела, о чем свидетельствует предоставленный листок нетрудоспособности. В феврале 2009 года работнице начислена премия к юбилею в сумме 500 грн.

Все выплаты, начисленные работнице в расчетном периоде, и сумму взносов в Фонд социального страхования на случай безработицы, удержанных из заработной платы, представим в таблице.

Месяцы расчетного периода

Количество календарных дней отпуска не исключается из расчетного периода, так как отпуск не указан в числе уважительных причин, исчерпывающий перечень которых приведен в п. 9 Порядка № 1266. По той же причине материальная помощь, начисленная работнице в декабре 2008 года, участвует в расчете средней заработной платы в полном объеме.

Количество календарных дней, приходящихся на период временной нетрудоспособности (с 02.02.2009г. по 13.02.2009 г.), исключается из расчетного периода, так как временная нетрудоспособность является одной из уважительных причин, указанных в п. 9 Порядка № 1266.

Премия к юбилею, начисленная в феврале 2009 года, учитывается пропорционально отработанному в феврале 2009 года времени: 500 грн. 20 раб. дн. х 10 раб. дн. = 250 грн.

Общее количество календарных дней в расчетном периоде составляет 170 (31 + 30 + 31 + 31 + 28-12 + 31).

Сумма выплат для исчисления средней заработной платы составляет 11619,28 грн. (9617,38 + 851,90 + 900,00 + 250,00).

Рассчитаем среднюю заработную плату:

11619,28 грн. 170 к. дн. = 68,35 грн.

Максимальный размер заработной платы, с которой уплачиваются страховые взносы, в марте 2009 года составляет 10035 грн. в расчете на один день - 329,67 грн. (10035 грн. 30,44 к. дн.). Как видим, среднедневная заработная плата не превышает максимальную заработную плату, с которой уплачиваются страховые взносы, в расчете на один день.

Теперь у нас есть все необходимые данные для заполнения справки о средней заработной плате (доходе) для начисления выплат на случай безработицы.

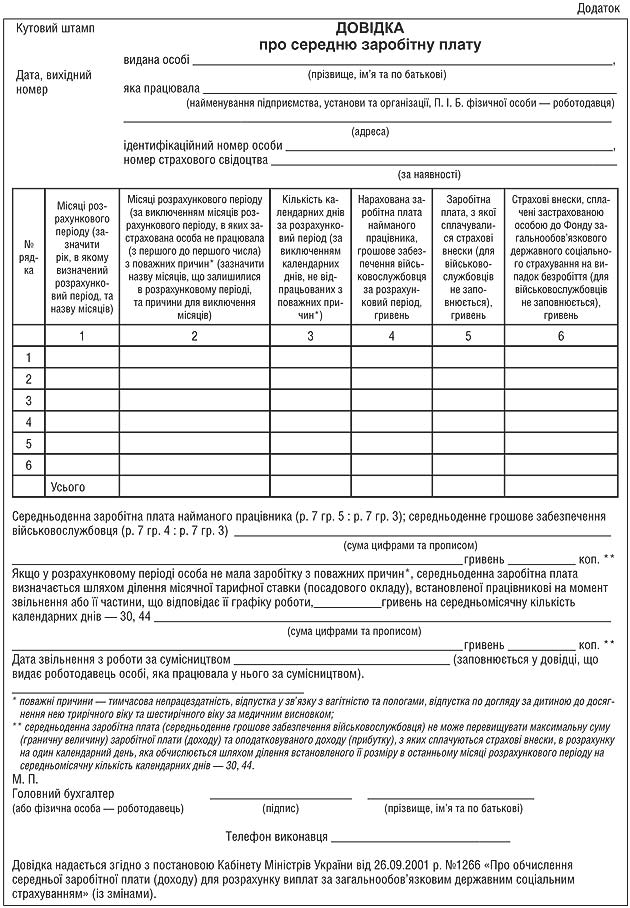

Додаток 3

до Порядку

Кутовий штамп підприємства Дата, вихідний номер довідки

ДОВІДКА

про середню заробітну плату (дохід)

(для розрахунку виплат на випадок безробіття)

видана ____________________________________Доценко Елена Сергеевна___________________________

(прізвище, ім'я та по батькові)

який (яка) працював (працювала)________ООО “Аквамарин”____________________________________________________

(назва підприємства, установи, організації)

ідентифікаційний номер_______2935222222 __, номер страхового свідоцтва___2935222222__

Місяці розрахунков

ого періоду (зазначити рік, в якому визначений розрахунковий період)

Місяці

розрахунко

вого періоду (за винятком

місяців, в яких

застрахована особа не працювала (з першого до першого числа) з поважних причин* (зазначити назву місяців, що залишилися

в розра

хунковому

періоді, та причини

для виключення), місяців

Кількість

календарних днів у розрахунко

вому періоді (за винятком календарних днів, не відпра

цьованих з поважних

причин*)

Нарахована заробітна плата, з якої сплачувалися страхові внески за розрахунковий період, гривень

Заробітна плата, що враховується для розрахунку середньої заробітної плати, гривень

Страхові

внески, сплачені

застрахо

ваною особою до Фонду загальнообо

в'язкового державного соціального страхування на випадок

безробіття, гривень

Середньодена (середньогодинна) заробітна плата (дохід) обчислюється шляхом ділення заробітної плати, що враховується для розрахунку середньої заробітної плати, гривень, на кількість календарних днів у розрахунковому періоді (за винятком календарних днів, не відпрацьованих з поважних причин*).

Частка (результат) становить 68,35грн. Шестьдесят восемь гривень 35 копійок**.

(сума словами і цифрами)

Якщо у розрахунковому періоді особа не працювала з поважних причин*, розмір середньоденної заробітної плати (доходу) визначається шляхом ділення місячної тарифної ставки (посадового окладу), встановленої працівникові на момент звільнення, або її частини, що відповідає графіку роботи працівника, __________ гривень, на середньомісячну кількість календарних днів - 30,44. Частка (результат) становить_______________________________________________________________________________________________________________ (сума словами і цифрами)

Дата звільнення з роботи за сумісництвом ___ ____________ ____року.

(згідно з довідкою, виданою роботодавцем особі, яка працювала за сумісництвом)

* Поважні причини - тимчасова непрацездатність, відпустка у зв'язку з вагітністю і пологами, відпустка по догляду за дитиною до досягнення нею трирічного віку та шестирічного віку за медичним висновком.

** Розмір середньоденної заробітної плати (доходу) не може перевищувати максимальну суму (граничний розмір) заробітної плати (доходу) та оподатковуваного доходу (прибутку), з яких сплачуються страхові внески, в розрахунку на один календарний день, що обчислюється шляхом ділення її розміру, встановленого в останньому місяці розрахункового періоду, на середньомісячну кількість календарних днів - 30,44.

(ініціали та прізвище)

В заключение отметим, что в случае если возникают вопросы относительно неверного начисления заработной платы и соответственно неверного заполнения справки о средней заработной плате, эти вопросы решаются в судебном порядке в соответствии со ст. 39 Закона Украины “Об общеобязательном государственном социальном страховании на случай безработицы” от 02.03.2000 г. № 1533-III. Это подтверждает Минтруда в своем письме от 18.06.2007 г. № 382/020/153-07.

Напомним также, что с 23 марта 2009 года вступил в силу Порядок расследования страховых случаев и обоснованности выплаты материального обеспечения безработным, утвержденный приказом Минтруда, ГНАУот 13.02.2009г. №60/62, постановлением правления Пенсионного фонда Украины от 13.02.2009 г. № 7-1. В соответствии с указанным Порядком центрами занятости проводятся проверки путем обмена соответствующей информацией с ГНАУ, Пенсионным фондом Украины, с государственными регистраторами. Кроме того, центры занятости могут проводить проверки достоверности данных о средней заработной плате и записей в трудовых книжках непосредственно на предприятиях, в учреждениях, организациях и у физических лиц, использующих наемный труд. Поэтому работодатели должны быть предельно внимательны при заполнении справок о средней заработной плате для получения пособия по безработице.

* Граждане признаются безработными в соответствии с Порядком регистрации, перерегистрации и ведения учета граждан, которые ищут работу, и безработных, утвержденным постановлением КМУ от 14.02.2007 г. № 219.

** Для военнослужащих и других лиц, указанных в п. 11 Порядка № 1266, календарные дни временной нетрудоспособности и отпуска в связи с беременностью и родами не исключаются из расчетного периода.

*** Это условие не распространяется на военнослужащих и других лиц, указанных в п. 11 Порядка № 1266.

Порядок № 1266 - Порядок исчисления средней заработной платы (дохода) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.2001 г. № 1266.

Порядок № 307 - Порядок предоставления пособия по безработице, в том числе одноразовой ее выплаты для организации безработными предпринимательской деятельности, утвержденный приказом Минтруда от 20.11.2000 г. № 307.

Инструкция № 5 - Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

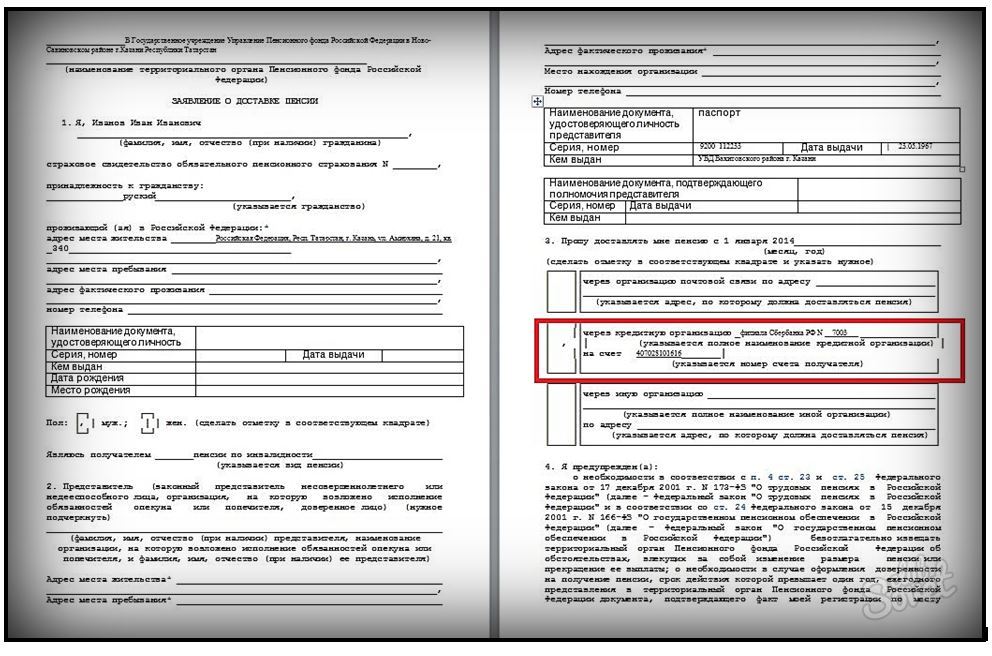

Зарегистрировано в Национальном реестре правовых актов

Республики Беларусь 4 декабря 2007 г. N 8/17589

------------------------------------------------------------------

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ

РЕСПУБЛИКИ БЕЛАРУСЬ

19 ноября 2007 г. N 148

ОБ УТВЕРЖДЕНИИ ФОРМЫ СПРАВКИ О ЗАРАБОТКЕ

ДЛЯ ИСЧИСЛЕНИЯ ПЕНСИИ

В соответствии со статьей 57 Закона Республики Беларусь от 17 апреля 1992 года "О пенсионном обеспечении" и на основании Положения о Министерстве труда и социальной защиты Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1589 "Вопросы Министерства труда и социальной защиты Республики Беларусь", в редакции постановления Совета Министров Республики Беларусь от 7 февраля 2005 г. N 127 Министерство труда и социальной защиты Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить форму справки о заработке для исчисления пенсии согласно приложению.

2. Признать утратившим силу постановление Министерства социальной защиты Республики Беларусь от 28 февраля 2000 г. N 1 "Об утверждении формы справки о заработке для исчисления пенсий" (Национальный реестр правовых актов Республики Беларусь, 2000 г. N 37, 8/3240).

3. Настоящее постановление вступает в силу со дня его официального опубликования.

СОГЛАСОВАНО

Министр финансов

Республики Беларусь

Н.П.Корбут

19.11.2007

Приложение

к постановлению

Министерства труда

и социальной защиты

Республики Беларусь

19.11.2007 N 148

Форма

Реквизиты бланка

(угловой штамп организации)

СПРАВКА

о заработке для исчисления пенсии

Дана __________________________________________________________

(фамилия, имя, отчество)

в том, что его (ее) фактический заработок, учитываемый для

исчисления пенсии, за период с ________________ по _________________

(месяц, год) (месяц, год)

составил:

Основание выдачи справки ___________________________________________

Фамилия бухгалтера, составившего справку ___________ телефон _______

Справка выдана для представления в органы по труду, занятости и

социальной защите.

В соответствии со статьей 76 Закона Республики Беларусь "О

пенсионном обеспечении" работодатели несут материальную

ответственность перед пенсионером за ущерб, причиненный

несвоевременным и неполным оформлением документов, необходимых для

назначения и перерасчета пенсии, а также представлением документов,

содержащих недостоверные сведения, в порядке, установленном

законодательством Республики Беларусь. Суммы пенсии, излишне

выплаченные в связи с представлением работодателем документов,

содержащих недостоверные сведения, взыскиваются в пользу органа,

выплачивающего пенсию, по его распоряжению в бесспорном порядке с

работодателей - юридических лиц и в судебном порядке с работодателей

- физических лиц.

Работодатель _________ _________________________

(подпись) (инициалы, фамилия)

М.П.

Главный бухгалтер _________ _________________________

(подпись) (инициалы, фамилия)

Со справкой ознакомлен(а) ___________________ "__" _________ 20__ г.

(подпись заявителя)

1. Справка о заработке для исчисления пенсии (далее - справка о заработке) выдается работодателем за периоды работы до 1 января 2003 г. на основании документов о начисленной заработной плате.

В случае прекращения деятельности работодателя справка о заработке выдается его правопреемником, архивом, органом, осуществляющим государственную регистрацию юридических лиц и индивидуальных предпринимателей, или организацией, в которой находятся на хранении бухгалтерские документы.

2. На основании статьи 57 Закона Республики Беларусь "О пенсионном обеспечении" с 1 января 2000 г. пенсия исчисляется из фактического заработка за любые 6 лет подряд (по выбору обратившегося за пенсией) из последних 16 лет работы (уплаты страховых взносов) независимо от имеющихся перерывов, с 1 января 2001 г. - за 7 лет подряд из последних 17 лет работы, с 1 января 2002 г. - за 8 лет подряд из последних 18 лет работы, с 1 января 2003 г. - за 9 лет подряд из последних 19 лет работы, с 1 января 2004 г. - за 10 лет подряд из последних 20 лет работы, с 1 января 2005 г. - за 11 лет подряд из последних 21 года работы, с 1 января 2006 г. - за 12 лет подряд из последних 22 лет работы, с 1 января 2007 г. - за 13 лет подряд из последних 23 лет работы, с 1 января 2008 г. - за 14 лет подряд из последних 24 лет работы, с 1 января 2009 г. - за 15 лет подряд из последних 25 лет работы и т.д. но не более чем из числа полных лет фактически имеющегося стажа работы.

3. В справку о заработке включаются все виды выплат в денежном и (или) натуральном выражении, начисленных в пользу работника по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, на которые согласно законодательству начислялись и из которых уплачивались обязательные страховые взносы.

Начисление обязательных страховых взносов на отдельные виды выплат, на которые согласно законодательству начисление не должно было производиться, не может служить основанием для включения их в заработок для исчисления пенсии.

В справку о заработке для исчисления пенсии членам колхозов за периоды работы до 1 января 1991 г. включается оплата во всех ее видах за работу в общественном хозяйстве колхоза независимо от начисления обязательных страховых взносов.

В справку о заработке для исчисления пенсии членам творческих союзов и другим творческим работникам за периоды творческой деятельности, протекавшей до 1 января 1991 г. включаются суммы авторских гонораров, рассчитанных по государственным ставкам, независимо от начисления обязательных страховых взносов.

4. В справке указываются все виды выплат в денежном выражении в месяце, в котором эти выплаты отражены в документах о начисленной заработной плате. Натуральные выплаты учитываются исходя из средней цены реализации соответствующей продукции за отчетный период.

Доплаты по заработной плате, не начисленные своевременно по вине работодателя, указываются в месяцах, в которых они должны были быть начислены. При этом доплаты, произведенные после деноминации белорусского рубля (август 1994 года, январь 2000 года), указываются в размере, в котором они должны были быть выплачены до деноминации.

5. Премии и иные виды выплат включаются в справку о заработке за тот месяц, в котором они получены. Месяцем получения премии считается месяц, на который она приходится согласно документам о начисленной заработной плате.

6. В справку о заработке включается за соответствующие периоды пособие по временной нетрудоспособности либо сохранявшийся за работником средний заработок.

7. Справка о размере заработка заверяется подписью и печатью работодателя. В случае отсутствия печати у индивидуального предпринимателя либо у физического лица, предоставляющих работу гражданам по трудовым договорам, гражданско-правовым договорам, предметом которых являются оказание услуг, выполнение работ и создание объектов интеллектуальной собственности, справка о размере заработка работника заверяется подписью указанных работодателей и печатью местного исполнительного и распорядительного органа, осуществившего регистрацию предпринимателя и зарегистрировавшего трудовой договор физического лица с работником. Если справка выдается организацией, в которой находятся на хранении бухгалтерские документы, то она заверяется подписью и печатью руководителя этой организации.

Я хочу обратить внимание модератора на это сообщение, потому что:

зразок: Номер реєстрації в ДПІ (ДПС) и Дата взяття на облік у

09.10.2014 Зарплата, взносы и НДФЛ в 2014 году. Как заполнить новую

Яндекс не имеет отношения к методике составления рейтинга сберба нк

Образец справки о средней заработной плате - Лучшие платья 2014.

Обновлены главные налоговые показатели 2014 года. Пересчитываем

17 дек 2012 Расчет по форме-4 ФСС за 2012 год надо будет сдать на

Бланки звітності пенсійний фонд. доходи. Скачати Бланк декларації про

Анкета на загранпаспорт. Порядок заполнения Бланки - образцы - формы.

Информатор: www.finansy.ru. Представляем сведения по

Новая форма налоговой накладной начинает действовать с 1 марта 2014

Первый раз с этим МОЛНЕТ.RU - Оформление пенсии: как это Как известно

Смотрите довідка на пенсію бланк 2014 и минимальная пенсия по стране, пенсия генерала в россии.

Конституция Российской Федерации предоставляет каждому гражданину РФ право на неприкосновенность жизни, семьи, личных тайн и всего прочего, что можно привязать к личности человека. Но в условиях стремительного развития информационных технологий перед законодателями встают проблемы, требующие большей конкретизации прав и обязанностей граждан.

Согласие на обработку персональных данных: законС июля 2006 года в стране заработал Федеральный закон №152-ФЗ «О персональных данных», который обязал при разглашении подобной информации получать на то согласие её непосредственного носителя. Какие данные относят к категории персональных, и почему возникает необходимость их защиты со стороны закона?

Разбираясь с вопросами разглашения той или иной информации, необходимо учитывать классификацию персональных данных, приведённую в ФЗ №152-ФЗ. Согласно нормативному документу, они могут быть:

Определённый набор всех вышеперечисленных сведений может интересовать работодателей, работников визовых служб, преподавателей, врачей, военных, представителей правоохранительных органов и пр. Согласно действующему закону, обрабатывать персональные данные человека (хранить их, анализировать, передавать между ведомствами) можно только с его письменного согласия, а значит, каждый, кто истребует их от кого-либо, например, при приёме на работу, должен иметь на руках подписанный документ.

Законодательство не устанавливает типовой формы данного документа, однако при его оформлении следует руководствоваться основными правилами делопроизводства: указывать название («Согласие»), приводить реквизиты лица, составляющего документ, составлять содержательную часть без возможности её двойственной трактовки т. д. Согласие на обработку персональных данных при приёме на работу может выглядеть следующим образом (скачать образец документа):

Ещё один вариант согласия, который также можно скачать на нашем сайте, выглядит так:

В содержательной части важно сослаться на соответствующие пункты Федерального закона за №152-ФЗ от 27.07.2006 года и привести исчерпывающий перечень тех персональных данных, на обработку которых даётся согласие:

На нашем сайте можно скачать и другие бланки данного документа:

Бланк согласия для получения визы (скачать ):

От имени пациента медучреждения (скачать ):

Можно ли отказаться от оформления согласия, и какие последствия могут возникнуть в этой связи? Прежде всего, следует знать, что каждый, кто истребует данный документ, обязан письменно уведомить гражданина о методах использования предоставленных сведений и способах их хранения (п. 8 ст. 65 ТК РФ). При этом своё решение этот гражданин принимает добровольно и не может быть привлечён к административной ответственности (ч. 1 ст. 9 закона № 152-ФЗ).

При отказе подписать такой документ могут возникнуть проблемы чисто технического характера: работодатель не сможет оформить трудовую книжку или пропуск на территорию предприятия, а значит, такого работника он фактически не сможет трудоустроить. То же касается и уже числящихся в штате предприятия сотрудников, которым необходимо обновлять пропуска и прочие документы.

Всё это не означает, что работодатель вправе требовать письменного согласия, шантажируя работника увольнением или непринятием на работу. Подписать такой документ придётся каждому, но это не лишает права ознакомиться с содержанием документа и проверить, насколько указанные в нём пункты соответствуют кадровому делопроизводству.

Вступивший в 2006 году в силу закон, а также Уголовный и Трудовой кодексы предусматривают и ответственность за разглашение персональных данных – вплоть до уголовной (до 2-х лет, ст. 137 УК РФ, ст. 90 ТК РФ). Отсюда следует, что и работодатель, и любое другое учреждение, заполучившие в пользование некие личные сведения, обязаны использовать их строго в рамках, установленных письменным согласием.

Статья 9 Федерального закона «О персональных данных» оставляет за гражданином право отозвать оформленное ранее согласие, сославшись на одну из двух возможных причин:

Отметим, что и в том, и в другом случае после отзыва документа работодателю даётся 30 дней на уничтожение всех имеющихся у него личных сведений о гражданине.