Рейтинг: 4.0/5.0 (1866 проголосовавших)

Рейтинг: 4.0/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам.

Абзац утратил силу.

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

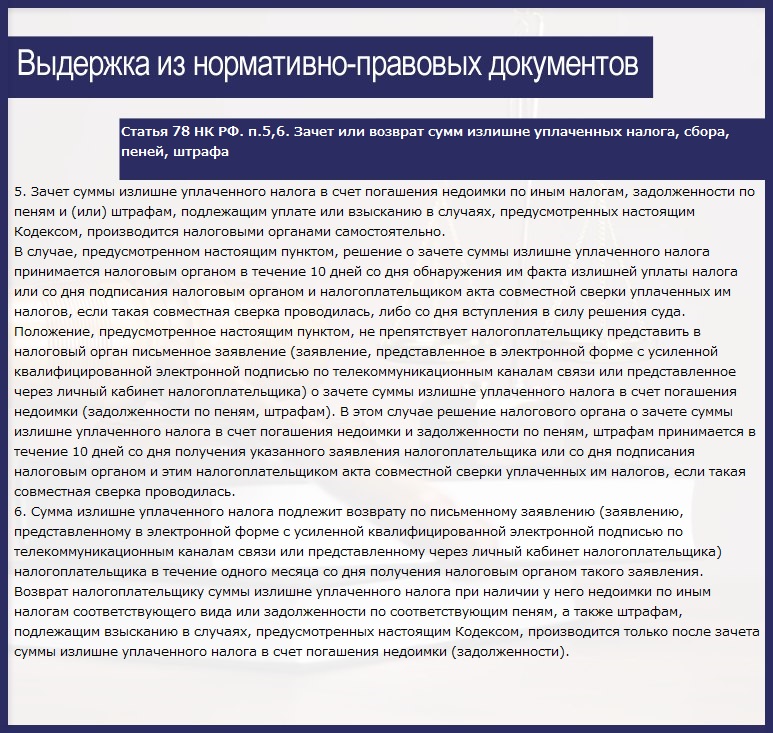

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно.

В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

9. Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

15. Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным "законом" "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации", и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества.

Налоговый кодекс ( ст 78 НК РФ 2016 )

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам.

Абзац утратил силу. - Федеральный закон от 27.07.2010 N 229-ФЗ.

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика по решению налогового органа.

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно.

В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено настоящим Кодексом.

8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

9. Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом 11.1 статьи 176 настоящего Кодекса.

October 17, 2015

Налоговый кодекс предусматривает процедуры, в рамках которых плательщики тех или иных сборов могут возвращать суммы таковых, переплаченные в бюджет либо излишне взысканные государством. Реализация данного права должна осуществляться в соответствии с положениями отдельных статей НК РФ, прежде всего, 78 и 79. Первая регулирует процедуру возврата налогоплательщику и зачета в текущие платежи излишне уплаченных сборов. Структура данной статьи предполагает довольно детальную регламентацию соответствующих активностей ФНС. Вторая статья конкретизирует алгоритм возврата налогов, которые были излишне взысканы. В чем специфика отмеченных процедур? Как правильно налогоплательщику реализовать свое право на возврат сборов либо зачет таковых?

Ст. 78 НК РФ — источник, в котором регламентируется процедура зачета либо законного возврата сумм налогов и иных платежей в бюджет, которые переплачены тем или иным субъектом — гражданином или организацией. Подобные сценарии могут формироваться, если налогоплательщик исчислил больший налог, чем нужно было, либо фактически перечислил в бюджет сумму, превышающую ту, что было необходимо вносить. Полезно будет изучить структуру ст. 78 НК РФ отдельно по пунктам.

Пункт 1Данный элемент рассматриваемой статьи НК РФ включает положения, устанавливающие, что суммы излишних налогов должны быть зачтены в счет текущих обязательств гражданина либо организации по текущему бюджетному обязательству, погашению недоимок по другим налогам, а также долгов по пеням и штрафам, либо возвращены в порядке, который регламентируется соответствующей статьей НК РФ. В присутствующем в ст. 78 п. 1 НК РФ также сказано о том, что зачет излишних федеральных, региональных и муниципальных налогов, а также пеней по ним осуществляется в корреляции с аналогичными типами бюджетных обязательств.

Пункт 2Второй пункт рассматриваемой статьи НК РФ включает положения, по которым зачет либо возврат излишних налогов должен осуществляться территориальным подразделением ФНС по месту учета плательщика, если иные нормы не включены в НК РФ. Рассматриваемый пункт ст. 78 также включает положение, по которому возврат платежей в общем случае осуществляется без начисления каких-либо процентов.

Пункт 3Следующий пункт рассматриваемой статьи включает положения, по которым ФНС должна сообщать плательщику о выявленных фактах переплаты тех или иных налогов, а также о суммах таковых не позже, чем по истечении срока в 10 дней после обнаружения излишних перечислений. Если налоговики не уверены в том, что переплата фактически осуществлена, но предполагают, что она может быть, то могут предложить налогоплательщику осуществить совместную сверку расчетных показателей по соответствующим платежам.

Рассматриваемый пункт ст. 78 устанавливает, что для реализации законного права на зачет переплат в счет текущих обязательств налогоплательщик должен направить письменное заявление в налоговую. Данный документ может быть представлен также в электронном виде — при условии, что его можно подписать усиленной квалифицированной ЭЦП, либо через онлайн-кабинет налогоплательщика. Решение о зачтении суммы излишних налогов принимается ФНС не позднее, чем по истечении срока, составляющего 10 дней, после того как ведомство получит соответствующее заявление от гражданина или организации, либо со дня подписания ФНС и плательщиком акта, подтверждающего осуществление совместной сверки уплаты сборов, если таковая проводилась.

Пункт 5В пункте 5 рассматриваемой статьи говорится о том, что зачет переплат в счет погашения налоговых недоимок должен осуществляться ФНС самостоятельно. Дополнительное заявление в налоговую, таким образом, субъекту уплаты сборов направлять в общем случае не нужно. ФНС обязана выполнить предписания рассматриваемого пункта статьи 78 в течение срока в 10 дней после того, как обнаружится факт переплаты, либо со дня подписания ФНС и налогоплательщиком акта, подтверждающего совместную сверку платежей. В ряде случаев срок выполнения соответствующего предписания отсчитывается с момента вынесения судебного решения, если таковое принималось ввиду проведения слушаний по вопросам налоговых споров.

Рассматриваемый пункт ст. 78 НК РФ включает положения, которые устанавливают, что налогоплательщик, несмотря на то, что данное действие не является в силу закона обязательным, все же имеет право направлять в ФНС заявление, о котором идет речь выше. Это можно делать, например, с целью ускорения процесса зачтения переплат в будущие платежи. В этом случае налоговики должны зачесть соответствующие суммы в срок, не превышающий 10 дней после получения документа от налогоплательщика, либо со дня, когда был подписан акт о совместной сверке платежей, при условии проведения таковой.

Пункт 6Рассмотрим теперь то, каким образом осуществляется возврат переплат в бюджет. Данную процедуру регламентирует п. 6 ст. 78 НК РФ. Сумма переплаты по налогу также должна возвращаться ФНС плательщику по письменному заявлению, которое может быть сформировано в электронной форме при условии, что оно будет подписано с помощью квалифицированной ЭЦП.

ФНС обязана осуществить возврат налога не позднее чем через 1 месяц по факту получения соответствующего заявления. В положениях п. 6 ст. 78 НК РФ также сказано о том, что при наличии у налогоплательщика, направляющего запрос на возврат переплат в ФНС, недоимок, в первую очередь осуществляется покрытие таковых. Если по факту расчетов по долгам остается некая сумма, возможен возврат.

Пункт 7Согласно нормам п. 7 ст. 78 НК РФ, заявление в ФНС, направляемое налогоплательщиком, который намеревается зачесть либо в законном порядке вернуть переплату по налогу, может быть составлено и передано в ведомство в течение 3 лет с того момента, когда излишняя сумма внесена в бюджет, если иное не предусмотрено нормативными актами, имеющими отношение к сфере налогов и сборов.

Пункт 8В соответствии с рассматриваемым пунктом, ФНС должна принять решение о компенсации гражданину либо организации излишне уплаченных сборов в срок, который не превышает 10 дней после получения заявления ФНС, либо со дня подписания ведомством и субъектом уплаты налога акта сверки — если таковая была проведена. В п. 8 ст. 78 НК РФ также сказано о том, что поручение на возврат соответствующей переплаты, оформленное на основании принятого ФНС решения о компенсации соответствующей суммы, направляется ФНС в Федеральное казначейство - ведомство, которое, в свою очередь, осуществляет расчеты с заявителем в соответствии с бюджетными законами РФ.

Пункт 9Согласно нормам п. 9 статьи 78 НК РФ, налоговики обязаны сообщать плательщикам о принятом решении по зачету либо возврату переплат, которое может заключаться в одобрении осуществления данной процедуры либо в отказе в ее проведении. Первая либо вторая активность должны быть осуществлены в срок, не превышающий 5 дней после рассмотрения вопроса. Уведомление от ФНС передается руководителю фирмы, физлицу, их представителям под расписку либо другим доступным способом, который может подтвердить факт получения данной информации.

Если речь идет о взаимодействии ФНС и консолидированной группы налогоплательщиков, то сумма переплат по налогу должна быть зачтена либо возвращена в пользу ответственного участника соответствующего объединения. Если договор о его формировании прекратил действие, то возврат либо зачет сборов осуществляется по заявлению ответственного субъекта. Данная операция не осуществляется, если ответственный участник, входящий в консолидированную группу, имеет недоимки, штрафы и иные взыскания в бюджет.

Пункт 10В соответствии с нормами п. 10 ст 78 НК РФ, сумма, подлежащая возврату либо зачету, увеличивается в корреляции со ставкой рефинансирования Центробанка, если расчеты по ней между ФНС и налогоплательщиком не будут осуществлены в срок, указанный в п. 6 рассматриваемой статьи НК РФ.

Пункт 11Согласно нормам п. 11 статьи 78 НК РФ, территориальная структура Федерального казначейства, которая осуществляет возврат переплат по налогу, должна уведомлять ФНС о том, когда положенная сумма была фактически перечислена налогоплательщику и в каком объеме.

Если проценты, которые дополняют излишне уплаченный сбор согласно положениям п. 10 рассматриваемой статьи НК РФ, не будут перечислены заявителю в полном объеме, то ФНС принимает решение о компенсации оставшихся, которые рассчитываются исходя из даты фактического зачисления налогоплательщику соответствующих сумм. Данную активность ФНС должна осуществить не позднее чем через 3 дня с момента получения из Федерального казначейства информации о дате возврата денежных средств, а также о сумме таковых. Необходимое платежное поручение ФНС, в свою очередь, должна направить в Федеральное казначейство.

Пункты 13 и 14В соответствии с пунктом 13 рассматриваемой статьи НК РФ, зачет либо компенсация переплат по налогам должны осуществляться в российских рублях. Пункт 14 предписывает применять нормы, зафиксированные в статье 78 НК РФ, не только к налогам, но также и в отношении других обязательств: авансовых платежей, пеней, штрафов, различных сборов. Соответствующие правила, зафиксированные в статье 78, также должны распространяться, исходя из норм п. 14, на налоговых агентов, субъектов уплаты сборов в бюджет и ответственных участников консолидированных групп плательщиков. Рассматриваемый пункт статьи 78 также устанавливает, что налоговая РФ должна применять соответствующие правила также в процессе зачета либо возврата переплат по НДС, который подлежит возмещению в установленном законом порядке.

Пункт 15Пункт 15 ст. 78 НК РФ фиксирует норму, по которой факт указания субъекта в качестве владельца активов в специальной декларации, которая представлена в соответствии с ФЗ «О добровольном декларировании», а также передача подобного имущества фактическому владельцу не могут быть основанием для признания тех или иных платежей в бюджет излишними.

Как следует из норм, которые содержатся в статье 78 НК РФ, налоговая РФ признает налог, внесенный в казну, излишне взысканным в силу доначисления по факту налоговой проверки либо добровольного его внесения налогоплательщиком. Другой сценарий появления соответствующих переплат — изменение налоговой базы вследствие решения суда либо распоряжения вышестоящей структуры ФНС.

Возможен ли возврат налога по статье 78 нерезидентам РФ?Многих плательщиков волнует вопрос: могут ли возвращать налоги, излишне уплаченные в бюджет, нерезиденты РФ? Таковыми считаются иностранцы и граждане России, которые живут в РФ меньше половины из 365 дней. Как свидетельствуют экспертные материалы о ст. 78 НК РФ с комментариями, данная процедура возможна. Рассмотрим ее нюансы.

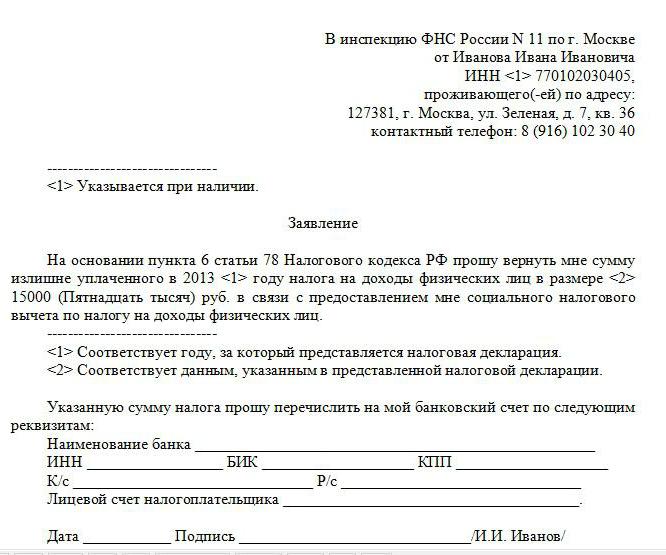

Основная особенность налогообложения нерезидентов РФ — они уплачивают НДФЛ в размере 30%, в то время как в общем случае сбор исчисляется по ставке 13% от дохода. Необходимость в возврате соответствующего сбора в порядке, предусмотренном нормами ст. 78, может возникнуть в силу неверного определения статуса налогоплательщика и ошибочного исчисления НДФЛ по ставке 30% вместо 13%. В целом алгоритм, в соответствии с которым осуществляется возврат переплат в бюджет в данном случае, тот же, что и в случае с иными основаниями для применения данной процедуры. То есть плательщику необходимо предоставить в ФНС, как предписывает п. 6 ст. 78 НК РФ, заявление, после — дождаться принятия налоговиками решения. Полезно будет рассмотреть то, каким образом оно должно составляться.

Форма заявления на законный возврат переплат из государственного бюджета в целом унифицирована. В правой верхней части данного документа необходимо указать, кому он направляется. В общем случае это начальник территориальной ИФНС по муниципальному образованию, в котором ведет деятельность налогоплательщик. Так и пишем: «Начальнику ИФНС по такому-то городу или району». Ниже необходимо зафиксировать, от кого направляется заявление. Пишем «От того-то». Следующий пункт — указание паспортных данных заявителя (серии документа, его номера, даты выдачи, а также органа, в котором оформлен документ). Форма заявления на возврат налога также должна содержать адрес регистрации налогоплательщика — фиксируем его строчкой ниже. Далее пишем посередине страницы «Заявление». Ниже обосновываем свое обращение в ФНС фразой вида «В соответствии с нормами п. 6 ст. 78 НК РФ, в связи с переплатой налога прошу перечислить сумму, причитающуюся к возврату, на такой-то лицевой счет».

Далее фиксируем реквизиты соответствующего банковского аккаунта. Таковыми чаще всего являются: ФИО получателя, ИНН, название банка, БИК, корреспондентский счет, лицевой счет. Ниже ставим дату составления документа, подпись и ее расшифровку. Как может выглядеть заявление на возврат излишне уплаченного налога? Образец данного источника может выглядеть так:

Различия в соответствующем заявлении могут быть обусловлены прежде всего типом налога, сбора, штрафа и иного типа платежей в бюджет. Так, может осуществляться возврат НДФЛ или, например, как мы отметили выше, НДС.

Статьи 78 и 79 НК РФ: как они связаны между собой?Можно отметить, что в Налоговом кодексе есть статья, очень близкая ст. 78 — 79. НК РФ в ней регламентирует процедуру возврата сумм по налогам и иным обязательствам, которые были излишне взысканы. Изучим наиболее примечательные ее пункты.

Так, в п. 1 ст. 79 указано, что возврат излишних платежей в бюджет должен осуществляться только в случае, если до этого произведен корректный зачет соответствующей суммы в пользу погашения возможных недоимок. Если выяснится, что таковых нет, то только в этом случае ФНС должна будет осуществлять процедуры, которые предусмотрены статьей 79 НК РФ. В соответствии с теми нормами, которые содержатся в п. 2 ст. 79 НК РФ, решение ФНС о возврате плательщику излишних налогов должно приниматься в срок, который не превышает 10 дней после получения ведомством заявления. Его форма будет в целом схожа с той, что применяется в случае с реализацией права на зачет платежей, излишне перечисленных государству.

ФНС в ходе осуществления процедуры возврата платежей, как и в сценарии, когда излишне уплаченный налог засчитывается в порядке статьи 78, взаимодействует с Федеральным казначейством. Так, в данное ведомство налоговики должны направлять поручения на возврат соответствующих сумм, которые формируются на основе решений ФНС. Заявление о возврате излишних сборов налогоплательщики могут направлять в ФНС в течение 1 месяца с момента, когда им становится известно о фактах наличия переплат в бюджет.

В ряде случаев право на реализацию соответствующей компенсации субъектам уплаты сборов необходимо доказывать в суде. Исковое заявление, предмет которого — подтверждение законных оснований на возврат налогов, может быть составлено в течение периода, который составляет 3 года с момента обнаружения налогоплательщиком факта излишнего взыскания.

О том, что в бюджете — излишне взысканный налог, ФНС должна самостоятельно уведомлять, как это следует из норм п. 4. ст. 79 НК РФ, субъекта выполнения обязательств перед бюджетом в срок, который не превышает 10 дней после того, как соответствующий факт будет установлен.

Сумма налога, который взыскан в бюджет сверх необходимого размера, должна быть возвращена заявителю, исходя из норм п. 4 ст. 79 НК РФ, не позднее, чем через 1 месяц с момента направления в ФНС заявления по установленной форме. Также в некоторых случаях сверх нее начисляются проценты в корреляции с показателем ставки рефинансирования Центробанка.

Если субъект взаимодействия с ФНС — консолидированная группа предприятий, то налог возвращается на счета ответственного участника данного объединения.

Территориальная структура Федерального казначейства должна уведомить ФНС о расчетах с налогоплательщиком, как и в случае с процедурой зачета излишних налогов по статье 78 НК РФ.

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам.

Абзац утратил силу.

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления налогоплательщика по решению налогового органа.

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно.

В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено настоящим Кодексом.

8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

9. Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

Примеры практики - судебные решения по статье 78 НК РФ:Решение по делу 2-1892/2016

М-1708/2016 (09.08.2016, Нерюнгринский городской суд (Республика Саха (Якутия)))

Решение по делу 33а-5444/2016 (04.08.2016, Саратовский областной суд (Саратовская область))

Решение по делу 33а-7491/2016 (03.08.2016, Омский областной суд (Омская область))

Решение по делу 2-1878/2016

М-1935/2016 (03.08.2016, Изобильненский районный суд (Ставропольский край))

Решение по делу 2-603/2016 (01.08.2016, Судебный участок №53 Вяземского района Хабаровского края)

Решение по делу 2-603/2016 (01.08.2016, Судебный участок №53 Вяземского района Хабаровского края)

Решение по делу 33-10344/2016 (28.07.2016, Волгоградский областной суд (Волгоградская область))

Решение по делу 2а-1653/2016

М-898/2016 (27.07.2016, Железнодорожный районный суд г. Барнаула (Алтайский край))

Решение по делу 2а-3327/2016

М-2430/2016 (27.07.2016, Железнодорожный районный суд г. Улан-Удэ (Республика Бурятия))

Решение по делу 33а-2214/2016 (27.07.2016, Мурманский областной суд (Мурманская область))

Решение по делу 33а-9277/2016 (27.07.2016, Кемеровский областной суд (Кемеровская область))

Решение по делу 2-2321/2016

М-2047/2016 (21.07.2016, Правобережный районный суд г. Магнитогорска (Челябинская область))

Решение по делу 2а-3791/2016

М-3134/2016 (19.07.2016, Ленинский районный суд г. Челябинска (Челябинская область))

Решение по делу 2а-3511/2016

М-1688/2016 (18.07.2016, Московский районный суд г. Чебоксары (Чувашская Республика ))

Решение по делу 2-1544/2016

М-1366/2016 (15.07.2016, Ленинский районный суд г. Орска (Оренбургская область))

Решение по делу 33а-9095/2016 (15.07.2016, Самарский областной суд (Самарская область))

Решение по делу 33а-3398/2016 (13.07.2016, Калининградский областной суд (Калининградская область))

Решение по делу 2а-2860/2016

М-2383/2016 (13.07.2016, Учалинский районный суд (Республика Башкортостан))

Решение по делу 33-11608/2016 (12.07.2016, Ростовский областной суд (Ростовская область))

Решение по делу 11-321/2016 (12.07.2016, Кировский районный суд г. Екатеринбурга (Свердловская область))

Решение по делу 33-11338/2016 (07.07.2016, Ростовский областной суд (Ростовская область))

Решение по делу 2а-507/2016

М-460/2016 (07.07.2016, Фокинский городской суд (Приморский край))

Решение по делу 2а-1427/2016

М-794/2016 (07.07.2016, Сафоновский районный суд (Смоленская область))

Решение по делу 2-4041/2016

М-3778/2016 (06.07.2016, Калининский районный суд г. Тюмени (Тюменская область))

Решение по делу 2-1496/2016

М-1319/2016 (06.07.2016, Ленинский районный суд г. Орска (Оренбургская область))

Решение по делу 2а-4928/2016

М-4272/2016 (06.07.2016, Центральный районный суд г. Комсомольска-на-Амуре (Хабаровский край))

Решение по делу 2-1506/2016

М-1329/2016 (05.07.2016, Ленинский районный суд г. Орска (Оренбургская область))

Решение по делу 2-1503/2016

М-1326/2016 (04.07.2016, Ленинский районный суд г. Орска (Оренбургская область))

Решение по делу 2-3284/2016

М-2585/2016 (30.06.2016, Краснооктябрьский районный суд г. Волгограда (Волгоградская область))

Решение по делу 33-11639/2016 (30.06.2016, Санкт-Петербургский городской суд (Город Санкт-Петербург))

Решение по делу 2-1485/2016

М-1283/2016 (30.06.2016, Ленинский районный суд г. Орска (Оренбургская область))

Решение по делу 33-8587/2016 (29.06.2016, Красноярский краевой суд (Красноярский край))

Решение по делу 33а-2229/2016 (29.06.2016, Тамбовский областной суд (Тамбовская область))

Решение по делу 2-986/2016

М-896/2016 (28.06.2016, Ишимский городской суд (Тюменская область))

Решение по делу 2-1568/2016

М-1396/2016 (28.06.2016, Ленинский районный суд г. Орска (Оренбургская область))

Решение по делу 2-2685/2016

М-2252/2016 (27.06.2016, Первоуральский городской суд (Свердловская область))

Решение по делу 2а-1228/2016

М-935/2016 (27.06.2016, Тамбовский районный суд (Тамбовская область))

Решение по делу 33а-10514/2016 (27.06.2016, Ростовский областной суд (Ростовская область))

Решение по делу 2а-5188/2016

М-2246/2016 (24.06.2016, Октябрьский районный суд г. Архангельска (Архангельская область))

Решение по делу 2-55/2016

М-54/2016 (23.06.2016, Пензенский гарнизонный военный суд (Пензенская область))

Решение по делу 2а-5787/2016

М-4879/2016 (22.06.2016, Энгельсский районный суд (Саратовская область))

Решение по делу 2-3039/2016 (22.06.2016, Судебный участок №2 г.Надым)

Решение по делу 2а-5787/2016

М-4879/2016 (22.06.2016, Энгельсский районный суд (Саратовская область))

Решение по делу 1-312/2016 (22.06.2016, Бийский городской суд (Алтайский край))

Решение по делу 2а-5787/2016

М-4879/2016 (22.06.2016, Энгельсский районный суд (Саратовская область))

Решение по делу 33а-6925/2016 (21.06.2016, Алтайский краевой суд (Алтайский край))

Решение по делу 33а-5686/2016 (21.06.2016, Алтайский краевой суд (Алтайский край))

Решение по делу 2-309/2016 (21.06.2016, Кобяйский судебный участок №14)

Решение по делу 2а-348/2016

M-344/2016 (17.06.2016, Верхнеколымский районный суд (Республика Саха (Якутия)))

Решение по делу 2-1456/2016

М-1252/2016 (16.06.2016, Ленинский районный суд г. Орска (Оренбургская область))