Рейтинг: 4.4/5.0 (1841 проголосовавших)

Рейтинг: 4.4/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

Акт инвентаризации драгоценных металлов и изделий из них (форма № ИНВ-8) - применяются при инвентаризации драгоценных металлов и изделий из них во всех местах хранения и непосредственно в производстве. Акты составляются в двух экземплярах ответственными лицами инвентаризационной комиссии, подписываются ответственными лицами комиссии и материально ответственным(ыми) лицом (лицами). Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй – остается у материально(ых) ответственного(ых) лица (лиц).

Скачать образец бланка форма ИНВ-8 в формате Word и Excel :

До начала инвентаризации от каждого материально ответственного лица берется расписка (заголовочная часть форм ИНВ-8).

При смене материально ответственных лиц акт составляется в трех экземплярах (материально ответственному лицу, сдавшему ценности, материально ответственному лицу, принявшему ценности, и бухгалтерии).

Номенклатура изделий и полуфабрикатов из драгоценных металлов и последовательность расположения их в графе 2 устанавливаются в зависимости от наличия ассортимента изделий и полуфабрикатов в организациях.

Скачать другие бланки на нашем сайте :

ИНВ-8 «Акт инвентаризации драгоценных металлов и изделий из них» Постановление Госкомстата РФ от 18 августа 1998 г. N 88

(с изменениями от 27 марта, 3 мая 2000 г.)

Формат: MS-Excel:: Размер: 8 КБ

ИНВ-9 «Акт инвентаризации драгоценных камней, природных алмазов и изделий из них» Постановление Госкомстата РФ от 18 августа 1998 г. N 88

(с изменениями от 27 марта, 3 мая 2000 г.)

Формат: MS-Word:: Размер: 10 КБ

Применяются при инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них во всех местах хранения и непосредственно в производстве. Акты составляются в двух экземплярах ответственными лицами инвентаризационной комиссии, подписываются ответственными лицами комиссии и материально ответственным (ыми) лицом (лицами). Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально(ых) ответственного (ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица берется расписка. Расписка включена в заголовочную часть форм N ИНВ-8 и N ИНВ-9.

При смене материально ответственных лиц акт составляется в трех экземплярах (материально ответственному лицу, сдавшему ценности, материально ответственному лицу, принявшему ценности, и бухгалтерии).

Номенклатура изделий и полуфабрикатов из драгоценных металлов, драгоценных камней и природных алмазов и последовательность расположения их в графе 2 устанавливаются в зависимости от наличия ассортимента изделий и полуфабрикатов в организациях.

При инвентаризации изделий, состоящих из драгоценных металлов и камней, данные по драгоценным металлам записываются в форму N ИНВ-8, а данные по драгоценным камням - в форму N ИНВ-9.

![]()

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации![]() Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация. проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация. проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации. акт инвентаризации. инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации .

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документовПримечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе "проведение инвентаризации ". Заказ самой услуги можно осуществить по телефону агентства Интерпрайм, указанному на нашем сайте.

Среди наших заказчиков: X5 Retail Group (сети гипермаркетов Карусель, Перекресток, Пятерочка), гипермаркет игрушек «Бегемот», сеть магазинов одежды и аксессуаров Оodji, Тосненский комбикормовый завод и многие другие.

Работаем по всей территории России, максимально активно - на Северо-Западе (Санкт-Петербург, Калининград, Архангельск, Череповец, Мурманск, Вологда, Петрозаводск, Новгород, Псков) и в Центральном регионе (Москва, Рязань, Подольск, Смоленск, Домодедово, Химки).

Наша группа  : https://vk.com/club_interprime

: https://vk.com/club_interprime

Статьи и полезная информация по таким тематикам, как "аутсорсинг ", "аутстаффинг " и "инвентаризация "

Помощь в развитии и процветании наших клиентов, посредством профессионального подбора персонала.

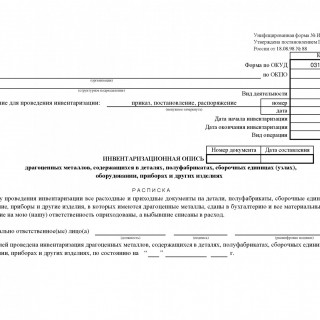

Если на складе или производстве часть драгоценных металлов содержится не в чистом виде, то их инвентаризацию проводят с помощью соответствующей описи драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях. Форма данной описи имеет название ИНВ-8а и применяется с 1998 года после утверждения ее постановлением Госкомстата .

После взвешивания и соответствующего подсчета драгоценных камней и металлов в составе обозначенного оборудования, ответственные лица заполняют форму с указанием данных в пересчете на чистую массу. Подписанные экземпляры в количестве двух штук направляют ответственному за хранение ценностей лицу и в бухгалтерию. Одним из назначений данных описей является дальнейшее составление статистического отчета.

На некоторых предприятиях принята автоматизированная система обработки учетных данных. В этом случае первые графы форм ИНВ-8. 8а и 9 заполняются автоматически и выдаются как на машинных, так и на бумажных носителях пользователям. Для 8-й формы это графы с первой по пятую, для форм ИНВ-8а и 9 – с 1 по 9 и с 1 по 8 соответственно.

Заполнение последующих граф осуществляется членами комиссии после соответствующих измерительных процедур. Стоит отметить, что форма ИНВ-8 содержит всего 11 таких граф, формы 8а и 9 – 12 и 17 соответственно.

Особое внимание в форме уделяется точному описанию объекта, в составе которого имеется драгоценный камень либо металл. Указывается не только название, но и данные техпаспорта. Далее по видам расписывается вес металлов в изделии, согласно паспортным данным и в результате фактического взвешивания. Масса драгметаллов указывается прописью и цифрами по каждому металлу отдельно, общее их количество проверяется и вносится в опись, а затем удостоверяется подписями всех членов комиссии.

ИНВ-8- унифицированный документ, используемый в процессе исключительно ответственной процедуры, а именно - в инвентаризации драгоценных металлов на предприятии. Каковы важнейшие нюансы работы с данным документом и где можно загрузить его бланк и образец?

Что представляет собой документ ИНВ-8?На основе формы ИНВ-8. введенной в оборот постановлением Госкомстата «Об утверждении форм учета кассовых операций и результатов инвентаризации» от 18.08.1998 № 88, оформляется акт, в котором фиксируются результаты инвентаризации ТМЦ, относимых к категории изделий из драгметаллов. К таковым, в соответствии со ст. 1 закона «О драгметаллах и драгоценных камнях» от 26.03.1998 № 41-ФЗ, относятся золото, серебро, платина, а также иные металлы платиновой группы. Драгметаллы могут быть представлены в виде слитков, самородков, готовых ювелирных изделий и иных распространенных форм выпуска.

Законодательство РФ разграничивает учет драгметаллов и драгоценных камней. В частности, для инвентаризации вторых используется другая унифицированная форма - ИНВ-9.

Внимание!Скачать бланк акта, составляемого на базе формы ИНВ-9, вы можете на нашем специализированном портале.

Акт по форме ИНВ-8 должен оформляться в 2 копиях. Его подписывают представители комиссии, которые проводят инвентаризацию, а также материально ответственные лица (или МОЛ), в компетенции которых - хранение драгметаллов и их использование в производстве. Первая копия направляется бухгалтерам, вторая - остается в распоряжении МОЛ.

Также МОЛ удостоверяют тот факт, что документы - приходные и расходные - на драгметаллы переданы в бухгалтерию, а соответствующие ТМЦ оприходованы либо списаны в случае выбытия. Это указывается в расписке, которая является частью акта по форме ИНВ-8 .

Форма ИНВ-8 также используется при передаче ТМЦ от одного МОЛ к другому. В этом случае документ составляется в 3 копиях. Первая передается МОЛ, принявшему драгметаллы на хранение, вторая направляется бухгалтеру, третья остается у МОЛ, который передает свои полномочия по хранению драгметаллов.

Где можно скачать форму ИНВ-8?Загрузить бланк формы ИНВ-8. выполненный в формате Word, вы можете на нашем портале.

Кроме того, для вас доступен заполненный образец документа.

Учет драгметаллов в качестве ТМЦ, хранящихся на складе либо используемых в производстве, - ответственная процедура. Но структура формы ИНВ-8. а также правила ее использования позволяют свести к минимуму вероятность ошибок при осуществлении инвентаризации соответствующих ТМЦ.

Ознакомиться с иными примечательными особенностями проведения инвентаризации на российских предприятиях вы можете в статьях:

Унифицированная форма первичной учетной документации №ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них" (ОКУД 0317008) утверждена постановлением Госкомстата России от 18 августа 1998 г. №88.

Акты инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них применяются при инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них во всех местах хранения и непосредственно в производстве. Акты составляются в двух экземплярах ответственными лицами инвентаризационной комиссии, подписываются ответственными лицами комиссии и материально ответственным(ыми) лицом (лицами). Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально(ых) ответственного(ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица берется расписка. Расписка включена в заголовочную часть форм №ИНВ-8 и №ИНВ-9 .

При смене материально ответственных лиц акт составляется в трех экземплярах (материально ответственному лицу, сдавшему ценности, материально ответственному лицу, принявшему ценности, и бухгалтерии).

Номенклатура изделий и полуфабрикатов из драгоценных металлов, драгоценных камней и природных алмазов и последовательность расположения их в графе 2 устанавливаются в зависимости от наличия ассортимента изделий и полуфабрикатов в организациях.

При инвентаризации изделий, состоящих из драгоценных металлов и камней, данные по драгоценным металлам записываются в форму №ИНВ-8, а данные по драгоценным камням - в форму №ИНВ-9 .

Для загрузки бланков формы документа в требуемом формате, воспользуйтесь одной из приведенных ниже ссылок.

Ссылка для скачивания

Унифицированная форма первичной учетной документации № ИНВ-8 «Акт инвентаризации драгоценных металлов и изделий из них» (ОКУД 0317008) утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Акты инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них применяются при инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них во всех местах хранения и непосредственно в производстве. Акты составляются в двух экземплярах ответственными лицами инвентаризационной комиссии, подписываются ответственными лицами комиссии и материально ответственным(ыми) лицом (лицами). Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально(ых) ответственного(ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица берется расписка. Расписка включена в заголовочную часть форм № ИНВ-8 и № ИНВ-9.

При смене материально ответственных лиц акт составляется в трех экземплярах (материально ответственному лицу, сдавшему ценности, материально ответственному лицу, принявшему ценности, и бухгалтерии).

Номенклатура изделий и полуфабрикатов из драгоценных металлов, драгоценных камней и природных алмазов и последовательность расположения их в графе 2 устанавливаются в зависимости от наличия ассортимента изделий и полуфабрикатов в организациях.

При инвентаризации изделий, состоящих из драгоценных металлов и камней, данные по драгоценным металлам записываются в форму № ИНВ-8, а данные по драгоценным камням — в форму № ИНВ-9.

Назад в раздел

Назад в раздел

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

Унифицированная форма N ИНВ-8

См. данную форму в MS-Excel.

Постановлением Госкомстата России

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа