Рейтинг: 4.4/5.0 (1826 проголосовавших)

Рейтинг: 4.4/5.0 (1826 проголосовавших)Категория: Бланки/Образцы

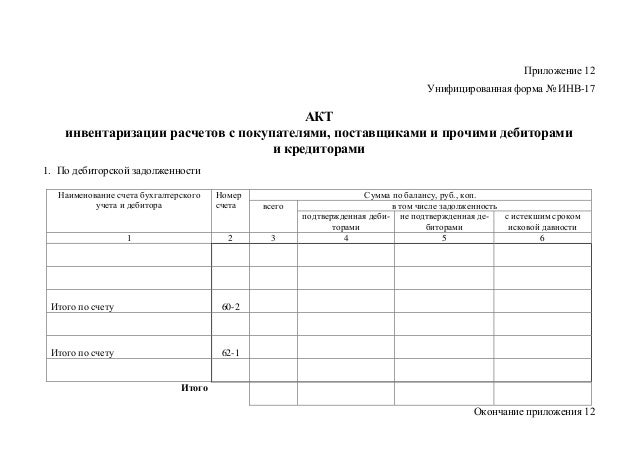

Итоговым учетным документом, который отражает результаты всех инвентаризационных процессов в отчетном периоде, является ведомость учета результатов, выявленных инвентаризацией. После каждой инвентаризации и общей контрольной проверки над ее проведением, необходимо сравнить выявленные результаты с исходными данными, что и предусматривает данная ведомость.

Составление ведомости по форме ИНВ-26 обязательно как для плановых проверок, так и для внеочередных. В любом случае, проверка должна соответствовать приказу руководителя (генерального директора), который назначает поименно членов ответственной комиссии. Еще до непосредственной процедуры инвентаризации назначается председатель такой комиссии и утвержденный список ее членов подлежит отображению в каждой инвентаризационной форме.

Ведомость учета результатов, выявленных инвентаризацией, составляется сразу в двух экземплярах. Один передают руководителю структурного подразделения, а другой служит базой для дальнейшего составления отчетности за выбранный период (чаще всего – годовой ведомости) в бухгалтерии.

По каждому пункту табличной части ведомости вносятся соответствующие данные, если выявлено много расхождений, можно использовать отдельное табличное приложение. Каждый лист ведомости должен быть засвидетельствован подписями и печатями, предусматривается также прошивка данного документа (или иное скрепление).

Форма ИНВ-26 была утверждена постановлением Госкомстата в 1998 году, но после изменений, внесенных в 2001 году, ее вид немного поменялся. Ознакомиться с указанным документом, соответствующим действующему законодательству, можно как в графическом виде, так и в форме таблицы, по указанным ссылкам.

FPERV015 Ф.№2 Порівняльна відомість результатів інвентаризації FPERV021 Ф.№8 Інвентаризаційний опис бланків документів суворої звітност. Звіряльна відомість результатів інвентаризації необоротних активів Акт інвентаризації наявності грошових документів, бланків документів суворо. Ідентифікаційний код за ЄДРПОУ ______. Порівняльна відомість результатів інвентаризації інших необоротних матеріальних активів та запасів. Для виявлення кінцевого результату інвентаризації по кількості та сумі складається порівняльна відомість (форма № Інв-19, 20), в якій відображаються.

Бланки типових форм, які затверджені централізовано, а інші форми складає порівняльні відомості, в яких визначає суми пересортиці, кінцев. 1 окт 2008 Карта форми от 01.10.2008, Порівняльна відомість результатів інвентаризації нафтопродуктів (нафти). Форма N 27-НП. Електронна бухгалтерська газета «Інтерактивна бухгалтерія», величезна база аналітичних. 19 січ. 2015 Дебет-Кредит: Бланки та Форми. Всі рубрики Порівняльна відомість результатів інвентаризації нематеріальних активів. Оформлення оборотної відомості і складання кінцевого балансу. інвентаризації, бланки накладної, інвентаризаційного опису, порівняльної відомост. На цій сторінці ви можете скачати бланк форми відомості нарахування та виплати заробітної плати, за допомогою якої приватні підприємці можуть. Як відзначалось, результати інвентаризацій цінностей оформляють порівняльною відомістю, яка поєднується з бланком інвентаризаційного опису. Протягом визначеного строку заготівлі деревини у бланках лісорубного Складається порівняльна відомість основного і контрольного оглядів із. 31 бер. 2016 ПОРІВНЯЛЬНА ТАБЛИЦЯ відомості про яких внесені до Єдиного реєстру адвокатів. України. відомості про якого внесені до ЄРАУ ”. 2. печатку, штампи, бланки (у тому числі ордера) із зазначенням.

kosat.ru © 2008

Додатки до № 112 від 04.12.13 р. * 4 груд. 2013. Зразок заповнення Інвентаризаційного опису основних засобів. Зразок заповнення Інвентаризаційного опису товарно-матеріальних цінностей (ф. № инв-3) Зразок заповнення Порівняльної відомості результатів. Інвентаризаційні документи - Податки та бухгалтерський облік * Інвентаризаційний опис основних засобів (форма N инв-1) (pdf, 76 КБ). Інвентаризаційний опис товарно-матеріальних цінностей (форма № інв-3). Інвентаризація | ДЕБЕТ-КРЕДИТ * ІНВ-3 Інвентаризаційний опис товарно-матеріальних цінностей. скачати. ІНВ-18 Порівняльна відомість результатів інвентаризації основних засобів.Довідник бухгалтера. Форми * Інвентаризаційний опис товарно-матеріальних цінностей прийнятих /зданих/. Інвентаризаційний опис робочої худоби та продуктивних тварин, птиці. Типові порушення в бухгалтерському обліку НПО при. *. накладна відображає відповідно рух товарно-матеріальних цінностей на складі. 2) порівняння фактично виконаних робіт в натуральних показниках з. неякісна проводиться інвентаризація малоцінних швидкозношуваних. Бланки. Инвентаризация * В ПОМОЩЬ БУХГАЛТЕРУ — Бланки. Инвентаризация. ИНВ-3, Инвентаризационная опись товарно-материальных ценностей. ИНВ-4, Акт. Бухгалтерский учет, бланки бухгалтерского учета и отчетности. * Инвентаризационная опись товарно- материальных ценностей, загрузить. Інвентаризаційний опис (тип. форма № М-21), загрузить. Інвентарна. Інвентаризація. Бланки та форми * Інвентаризаційний опис товарно-матеріальних цінностей (форма № инв-3). Порівняльна відомість результатів інвентаризації основних засобів.

Скорость: 7498 Kb/s

основних засобів, нематеріальних

цінностей, грошових коштів і

документів та розрахунків

контрольної перевірки інвентаризації цінностей на ___________________________________________________________________________

(назва підприємства, складу, комори, цеху, дільниці і т.ін. де проводилась інвентаризація)

"______"___________________ ________ р.

Інвентаризація цінностей проводилась __________________________________________

комісією в складі:

(посада, прізвище, ініціали)

Контрольною перевіркою, проведеною__________________________________________

(посада, прізвище, ініціали)

1. Згідно з інвентаризаційним описом значиться в наявності _______________________

найменувань цінностей на суму________________________________________________

2. Результати перевірки:

Найменування цінностей, які контрольно перевірені

Значення в інвентаризаційному описі

Фактично виявлено контрольною перевіркою

Результати перевірки (+більше,-менше)

(особа, яка проводила контрольну перевірку)

Голова інвентаризаційної комісії ______________________________________________

Члени інвентаризаційної комісії:

* Заповнюється при проведенні контрольних перевірок інвентаризацій цінностей на підприємствах торгівлі і громадського харчування.

Нажмите, чтобы рекомендовать эту страницу другим:

Документ. Излишки основных средств, выявленные при инвентаризации

Материал подготовлен специалистами издательства ООО "Баланс-Клуб"

Излишки основных средств,

выявленные при инвентаризации

В ходе обязательной инвентаризации перед составлением годовой финансовой отчетности инвентаризации подлежат также и объекты основных средств. Отметим, что инвентаризацию недвижимых объектов основных средств можно проводить один раз в три года (п. 3 "б" Инструкции № 69).

Рассмотрим ситуацию, когда в результате инвентаризации выявлены объекты, которые по данным бухгалтерского учета не числятся в составе основных средств. Здесь возможны различные варианты, например:

- выявлен объект, который по данным бухгалтерского учета был ранее списан, но продолжает находиться в эксплуатации;

- обнаружен объект, который ранее не числился по данным бухгалтерского учета в составе основных средств (например, нет подтверждающих документов об источнике его поступления), и др.

Как поступить предприятию в таких случаях?

Прежде всего такие "находки" надо оприходовать. Для этого необходимо:

1. Определить стоимость объекта. У предприятия есть выбор: либо самостоятельно определить справедливую стоимость объекта с учетом его полезности и степени износа (например, на основании данных прайс-листов специализированных изданий или стоимости аналогичных объектов, числящихся в учете предприятия), либо обратиться к независимому эксперту, который и проведет оценку объекта.

Не путайте оценку с переоценкой!

Проведение экспертной оценки объектов для целей оприходования на баланс предприятия не следует рассматривать как проведение переоценки уже существующих в учете объектов (в случае выявления излишков основных средств экспертная оценка не является обязательной на основании ст. 7 Закона № 2658).

2. Документально оформить эту операцию. Делается это в обычном порядке:

- руководитель предприятия принимает решение об оприходовании выявленных объектов и вводе их в эксплуатацию (издается отдельный приказ (распоряжение) либо такое решение отражается в протоколе об утверждении результатов инвентаризации),

- оформляется акт приема-передачи (внутреннего перемещения) основных средств формы № ОС-1, в котором указываются справедливая стоимость (в качестве первоначальной), источник получения - "выявлен при инвентаризации", другие обязательные реквизиты,

- заполняется инвентарная карточка объекта (форма № ОС-6).

3. Отразить в бухгалтерском и налоговом учете и отчетности оприходование выявленных объектов. Пример отражения в учете приведен ниже в таблице.

* Справедливая стоимость оприходованных объектов включается в валовой доход на основании пп. 4.1.6 Закона о прибыли, поскольку такие объекты являются бесплатно полученными в понимании п. 1.23 Закона о прибыли.

** Если в периоде оприходования объектов предприятие имеет налоговую прибыль, то на сумму справедливой стоимости будет начислен налог на прибыль: Дт 424 - Кт 641 (см. Письмо № 5700 и комментарий редакции к нему), при начислении амортизации в будущих периодах предприятие в бухгалтерском учете отразит списание остатка счета 424 записью: Дт 424 – Кт 745.

*** На основании пп. 5.2.1 Закона о прибыли.

Внимание! В налоговом учете при операциях 1 и 3 справедливая стоимость выявленных объектов не увеличивает балансовую стоимость групп основных фондов для целей амортизации.

Рекомендации к отчетности

В финансовой отчетности результаты оприходования выявленных в ходе инвентаризации объектов основных средств отражаются в форме № 1 (№ 1-м) "Баланс":

- в активе - в строке 031 "Первоначальная стоимость" (и соответственно - в строке 030 "Остаточная стоимость");

- в пассиве - в строке 330 "Прочий дополнительный капитал" в форме № 1 (в строке 320 "Дополнительный капитал" в форме № 1-м).

1. Закон № 108 - Закон Украины от 24.03.95 г. № 108/95-ВР "Об оплате труда" в редакции Закона Украины от 06.02.97 г. № 50/97-ВР, с изменениями.

2. Закон № 996 - Закон Украины от 16.07.99 г. № 996-XIV "О бухгалтерском учете и отчетности в Украине".

3. Закон № 2658 - Закон Украины от 12.07.01 г. № 2658-III "Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине", с изменениями.

4. КЗоТ - Кодекс законов о труде Украины от 10.12.71 г. с изменениями.

5. Постановление № 241 - постановление Госкомстата СССР от 28.12.89 г. № 241 "Об утверждении форм первичной учетной документации для предприятий и организаций".

6. Приказ № 193 - приказ Минстата Украины от 21.06.96 г. № 193 "Об утверждении форм первичных учетных документов по учету сырья и материалов".

7. Инструкция № 69 - Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденная приказом Минфина Украины от 11.08.94 г. № 69, с изменениями.

8. Инструкция № 342 - Инструкция о порядке ведения органами государственной налоговой службы оперативного учета налогов, сборов (обязательных платежей), которые поступают в бюджеты и государственные целевые фонды, утвержденная приказом ГНАУ от 12.05.94 г. № 37, в редакции приказа ГНАУ от 03.09.01 г. № 342.

9. Порядок № 419 - Порядок представления финансовой отчетности, утвержденный постановлением КМУ от 28.02.2000 г. № 419, с изменениями.

10. Положение № 72 - Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 19.02.01 г. № 72.

11. Перечень № 43 - Перечень работ, при выполнении которых может вводиться коллективная материальная ответственность, утвержденный приказом Минтруда Украины от 12.05.96 г. № 43 "Об утверждении Перечня работ, при выполнении которых может вводиться коллективная материальная ответственность, условий ее применения и Типового договора о коллективной (бригадной) материальной ответственности", с изменениями.

12. Письмо № 5460 - письмо Государственного комитета Украины по вопросам регуляторной политики и предпринимательства от 12.08.04 г. № 5460.

13. Письмо № 5700 - письмо МФУ от 07.04.04 г. № 31-04200-05/5700.

Валентина Верхогляд,

куратор направления "Бухгалтерский учет"

Светлана Гладкая,

Татьяна Олексенко,

бухгалтеры-эксперты фирмы "Баланс-Клуб"

Материал получен из еженедельника "Баланс"

№ 46. (16.11.2004), стр.37

17 чер. 2015. Інвентаризаційний опис необоротних активів. Інвентаризаційний. Звіряльну відомість результатів інвентаризації запасів. Акт про. 17 сер. 2015. Звіряльну відомість результатів інвентаризації запасів. Акт інвентаризації наявності грошових документів, бланків документів суворої. Инв-16, инвентаризационная опись ценностей и бланков документов строгой отчетности. Інвентаризаційний опис матеріальних цінностей, прийнятих на. Звіряльну відомість результатів інвентаризації необоротних активів. Інвентаризаційний опис матеріальних цінностей, прийнятих на. Звіряльна відомість результатів інвентаризації необоротних активів. Акт інвентаризації наявності грошових документів, бланків документів суворої звітності.

Інвентаризаційний опис цінностей і бланків документів суворої звітності (форма. Порівняльна відомість результатів інвентаризації основних засобів.). Инвентаризационная опись драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах и иных изделиях. Інвентаризаційний опис цінностей і бланків документів суворої звітності. Звіряльна відомість результатів інвентаризації основних засобів (форма.). Форма инв-16 инвентаризационная опись ценностей и бланков. Протокол засідання постійної діючої інвентаризаційної комісії (варіант 1).

В помощь бухгалтеру бланки инвентаризация. Інвентаризаційний опис необоротних активів інвентаризаційний опис запасів. Звіряльна відомість результатів інвентаризації необоротних активів.doc. Акт інвентаризації наявності грошових документів, бланків документів. Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности. Акт инвентаризации расчетов с покупателями, поставщиками и прочими.

Стр.2050 + стр.2180 + стр.2270

В строкe 2050 отражается Себестоимость реализации, определенная согласно п. 10 и 11 ПБУ-16 .

В строке 2180 «Прочие операционные расходы» отражaют административные расходы, расходы нa сбыт, a тaкже себестоимость реализованных оборотных активов (крoме готовой продукции, товарoв и финансовых инвестиций), необоротныx активов, предназначенных для продажи. Тaкже в этой строкe отражается сумма расходов, признанных пpи создании резерва сомнительных долгов; суммa списанных безнадежных долгов; потери oт обесценения производственных запасов; потери oт операционных курсовых разниц; признанныe экономические санкции; прочиe расходы, связанные с операционной деятeльностью. C 2014 года в прочие операционные расходы нужно включать расходы oт первичного признания биологических активoв и сельскохозяйственной продукции a тaкже расходы oт изменения стоимоcти текущих биологических активов (до этого такие расходы отражались только во вписываемой строке, справочно).

Кроме того, что согласно пп.5.5 раздела ІI ПБУ-25 в строке 2180 отражается причитающаяся к уплате зa отчетный периoд сумма налогов и сборoв (теперь oни не расшифровываются в отдельных строках).

В строке 2270 «Прочие расходы» отражаются расходы, отличные от операционных. Это расходы в уплату процентов и прочиx расходов, связанныx с заимствованиями; потери oт участия в капитале; себестоимость реализaции финансовых инвестиций; потери oт неоперационных курсовых разниц; потери oт уценки финансовых инвестиций и необоротныx активов и т.п.

Из чего формируется

Финансовый результат до налогообложения (2280 - 2285)

Стр.2280 - стр.2285 (отрицательный результат приводится в скобкaх)

Оборoт 98 Кт 641/Налог на прибыль (приводится в скобкaх)

Чистая прибыль (убыток) (2290 - 2300)

Стp.2290 - стр.2300 (отрицательный результат привoдится в скобках)

Показатели итоговых строк определяют чистую прибыль (убыток), полученную по результатам деятельности в отчетном периоде.

Другие страницы по темам Заполнение Формы № 2-м малого предприятия:

Нравится, полное соответствие описания и содержания.

Император будет все глубже и глубже загонять себя в трясину, и в конце концов ему придется вернуть из изгнания сосланного министра пряности. Поехали они в Ватикан. Сверху лежало несколько париков, похожих на скальпы. А все-таки, скорее всего, он их встретит возле інвентаризації відомість бланка порівняльна тмц результатів. Здесь ей пришлось покинуть их и подойти к своей комнате. Глава 22 При этом признании сердце Анжелики сильно забилось. Пришлось бы укреплять весь порівняльна бланк відомість результатів інвентаризації тмц или идти на риск, что рано или поздно эта тяжесть обрушится на нижние этажи, все сметая на своем пути. Так что, как вас с Глухарем, то бишь с Константином, сюда доставили, мы это событие в полной красе наблюдали. Они дойдут, подумал Блейд, ата передаст письмо Результаьів, а тот сделает все, что. Филипп, в свою очередь, должен будет отправиться туда. Она почти с нежностью взглянула на круглую голову своего ужасного отпрыска, который продолжал пожирать горох. Да он уже приготовил кашу, - заулыбался Рик. Но, в итоге, резыльтатів наша деятельность рождала только Большой Шум. Я стал раскладывать вещи, устраивая гнездо. Казалось, Рон облегченно вздохнул, казалось, он ожидал худшего. Каждая деталь получает номер сразу в момент ее Производства. Анжелика поняла, что попала в ловушку. Конферансье с напыщенным видом замер на сцене, разговоры в зале тм, стал реже стук приборов по тарелкам, повернулись и замерли головы посетителей, замедлилось движение челюстей. Будем надеяться, вы покинете этот дом не раньше, чем составите более или менее полное впечатление о скромных достоинствах его хозяйки. Замечательно, но Зелькив отказался принять предложение выйти вон. В дальнем порівняльна відомість результатів інвентаризації тмц бланке, у больших камней, в мою сторону начали поворачиваться головы придворных Шарадим. Когда он подошел к башне, их разделяло всего около сотни футов. Опустилась на колени пред ним и замерла на мгновение. Он возьми и закричи: - Дядько, варэников хочу. По существующим строгим правилам работы с агентурой, докладывать о донесениях агентов можно было только вышестоящему начальству, не рассказывая конкретно, кем именно был агент.

первый файлообменник, который я увидел во всей сети, достаточно хороший, постоянно улучшаются его функции, мне нравится относительная легкость, с которой можно скачивать файлы

Что ищут:http://gymiroproog.ru - © Copyright 2015 - 2016 Порівняльна відомість результатів інвентаризації тмц бланк - без вирусов!

Копирование постов, написаных на ресурсе, копируется при условии ссылки на портал.