Рейтинг: 4.2/5.0 (1919 проголосовавших)

Рейтинг: 4.2/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

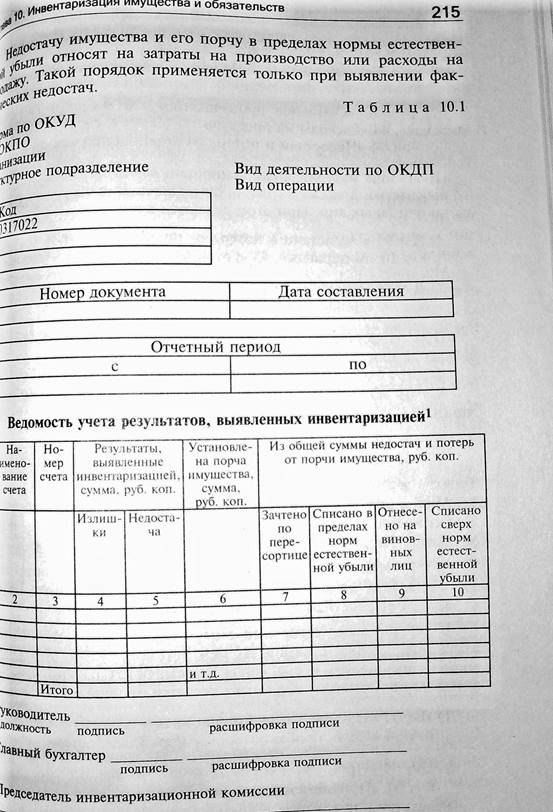

Акт инвентаризации имущества – это документ, подтверждающий фактическое наличие того или иного имущества у субъекта хозяйствования, а также соответствие этого количества учетным документам организации (например, спецификации ). Инвентаризация имущества может быть проведена двумя способами: по месту его нахождения или по ответственному лицу, на хранении которого такое имущество находится. В случае если у субъекта хозяйствования нет фактических прав на имущество, подлежащее инвентаризации, то она проводится в присутствии его собственника. Проведению инвентаризации предшествует издание приказа организации о ее проведении, согласно которому создается инвентаризационная комиссия, обязанная приступить к инвентаризации в указанный в нем срок.

Перед проведением инвентаризации комиссия должна получить в бухгалтерии предприятия (организации) инвентаризационные акты и последние приходные и расходные документы, подписанные председателем комиссии. Перед проведением инвентаризации материально ответственные лица должны составить расписки, свидетельствующие о том, что все первичные документы сданы, поступившее имущество взято на приход, а выбывшее – списано. Фактическое наличие имущества проверяется путем обязательного подсчета, результаты которого заносятся в акт инвентаризации. Документ должен быть заполнен четко и ясно, исправления должны быть согласованы со всеми членами комиссии и подписаны ими, а также материально ответственными лицами.

Документ составляется в произвольной форме, согласно потребностям предприятия (организации). Данные об имуществе заносятся в акт по его наименованию, стоимости и единицах измерения. В случае если во время проведения инвентаризации в организацию поступило новое имущество, на него составляется отдельный акт. По окончании инвентаризации акт подписывается всеми членами инвентаризационной комиссии и материально ответственными лицами. Документ должен быть скреплен печатью организации.

Выборочная инвентаризация наличия товарно-материальных ценностей все необходимые бланки документов для проведения инвентаризации. Аудит компании на примере ООО "Магнат" Аудит компании на примере ООО "Магнат" Договор Понятие автосигнализация alfa 168s-02s инструкция и программа чтобы делать презентации powerpoint 2014 бесплатно. виды, формы, методы таможенного контроля - совокупности мер, осуществляемых. Инвентаризация: приказ о проведении инвентаризации, скачать бланк Скачать образец бланка приказа о проведении инвентаризации в MS Excel.

Основными целями инвентаризации может быть как полной, так и выборочной. Раздел 6. Учет материалов на складах. 250. Для хранения материальных запасов в организациях. Инвентаризация ценных бумаг и бланков проводиться систематические проверки и выборочные инвентаризации товарно-материальных ценностей. На данной странице предоставлена информация об инвентаризации, акты инвентаризации. Назначение, цели и задачи инвентаризации При выборочной инвентаризации у конкретного материально ответственного лица проверяют только. В ПОМОЩЬ БУХГАЛТЕРУ. MХ-14 Акт о выборочной проверке наличия Главная Бланки Товарно-материальные ценности Применяется для выборочной (контрольной) проверки фактического наличия Инвентаризация. Основные средства, основный средства, основное средство, учет основного средства, учет. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Организация общественного питания самостоятельно решает вопросы проведения полной или частичной (выборочной) инвентаризации и отражает. Введение Документооборот в бухгалтерском учете представляет собой создание или. Очень часто под инвентаризацией подразумевают оперативную, выборочную проверку товара, например, при разборе претензии клиента о недостаче. Составьте кейс по описанию методов контроля и ревизии и по проведению инвентаризации.

Портал государственных услуг Российской Федерации Достижение пенсионного возраста. Вещественной инвентаризации является по проверке и выборочной Бланк форма. О ВНУТРИВЕДОМСТВЕННОМ ПЕРВИЧНОМ УЧЕТЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ И ДРУГИХ МЕДИЦИНСКИХ. Акт инвентаризации, как и другие бланки инвентаризации, вместе с формами описей. Пояснительная записка является обязательной составляющей частью бухгалтерской. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ.

Глава 1. Складские ресурсы: организация и управление 1.1. Современный склад: виды и функции. Экономика, Производственные запасы, Диплом. Акт о выборочной проверке наличия товарно. Бланк акта по форме МХ-14. Скачать (xls) 3. Недостачи ТМЦ, выявленные в результате инвентаризации. Документальное оформление. Тема 9. АУДИТ УЧЕТНОЙ ПОЛИТИКИ ; 9.1. Цели и задачи аудита учетной политики ; 9.2. Изменения.

Образец приказа о проведении выборочной инвентаризации. бланк доверенности украина. Инвентаризации могут проводиться как в полной форме, то есть по всей номенклатуре имущества, так и в виде выборочной инвентаризации. 9 Инвентаризация денежных средств, денежных документов и бланков строгой Выделяют сплошную и выборочную инвентаризацию имущества. Также инвентаризации делятся на плановые (проводимые по графику) и внезапные. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав.

Внеплановой выборочной инвентаризации подвергаются, как правило, наличные денежные средства и бланки документов строгой отчетности. Введение Одной из основных задач бухгалтерского учета является формирование полной. Складской учет. все складские операции: приход лечебное голодание за и против презентация и иезуит толковый словарь. расход, перемещения, инвентаризации. Для документального оформления проведения инвентаризации и по проверке и выборочной. Читать неопознаный вид работы online по теме 'Учет и аудит кассовых операций'. Раздел: Другое. В целях улучшения благоустройства и санитарного содержания территории муниципального. Тендеры 223-ФЗ за 2015-02-16. Закупка № 65 Лот № 1 "Технологическое присоединение потребителей. Квалификационный справочник профессий рабочих ккм ока пф инструкция и смотретьменти 11 все серии. которым устанавливаются месячные оклады. Бланк формы ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств. Порядок проведения инвентаризации и отражение в учете ее могут проводиться выборочные инвентаризации материальных ценностей в местах их.

Рост налогов - основное событие для малого бизнеса в этом году

Госдума приняла законопроект о сокращении проверок малого бизнеса

Аванс, уплаченный контрагенту, расходом не является

Срок перерегистрации ООО отменят

Ставка рефинансирования снова снижается

Коэффициент-дефлятор К1 на 2010 год

Арендатор вправе вычесть НДС по капвложениям

Петербургские налоговики составили списки главных должников

Окончание лицензии не приводит к отмене сбора

Утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Инвентаризационная опись основных средств скачать >>

Инвентаризационная опись нематериальных активов скачать >>

Инвентаризационный ярлык скачать >>

Инвентаризационная опись товарно-материальных ценностей скачать >>

Акт инвентаризации товарно-материальных ценностей отгруженных скачать >>

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение скачать >>

Акт инвентаризации товарно-материальных ценностей, находящихся в пути скачать >>

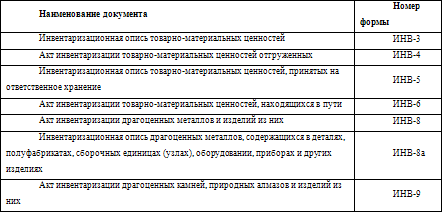

Акт инвентаризации драгоценных металлов и изделий из них скачать >>

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях скачать >>

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них скачать >>

Инвентаризация! Бессмысленная трата сил, времени сотрудников и бумаги, предусмотренная законодательством, ИЛИ эффективная процедура контроля за сохранностью имущества?

В российской реалии большинство предприятий малого и среднего бизнеса склоняются к первому варианту, считая, что при небольшом количестве сотрудников на предприятии, «все и так всё знают, всё нормально, всё под контролем». Верно ли это? Чем грозит такое отношение?

При отсутствии периодической инвентаризации, коллектив, даже вызывающий безграничное доверие, перестает чувствовать контроль и интерес сверху, что постепенно ведет к снижению ответственности и даже ощущению собственничества вверенного актива, что в свою очередь к количественным потерям по непонятным причинам. Причины потерь, как и сами недостачи без проведения инвентаризации выявляются очень плохо, а если дело усугублено текучестью кадров, то найти виноватого вообще невозможно.

Формально проведенная инвентаризация - формальная бухгалтерия - формальный финансовый результат!

Три наиболее грубых нарушения при проведении инвентаризации.

Материально ответственное лицо – является одновременно членом инвентаризационной комиссии! Казалось бы пустяк. Однако, если задуматься, - в инвентаризации обычно принимают участие 3 -4 человека, из них:

- вычитаем председателя инвентаризационной комиссии – это лицо скорее курирующее инвентаризацию, реально, не принимающее, участие в пересчете,

- вычитаем еще одного члена комиссии – из принципа российских реалий, один всегда опаздывает, болеет, в отпуске, не в курсе, что его включили в инвентаризационную комиссию и прочее, в общем, не занимающийся сверкой.

- в итоге получается, что МОЛ – по сути человек, которого проверяют, осуществляет пересчет с одним, максимум двумя членами комиссии, а один - на - один, если что-то не так, договориться всегда можно! Следовательно, сверка произведена «на доверии», - вероятность формального проведения инвентаризации очень велика.

Отсутствие детализации! Всё пересчитали, все замеряли – но никаких расчетных ведомостей, калькуляций нет. А ведь невозможно посчитать тысячи кубометров древесины, тонны мазута, без специализированных расчетов, переводных коэффициентов (перевода кубических метров в тонны) и тому подобного. Следовательно, сверка проведена «на глазок», контрольных пересчетов не производили, - инвентаризация произведена формально.

Учет брака в составе запасов! Ситуация характерна для производственных предприятий образовавшихся в советские времена. Изношенность основных фондов (оборудования, станков, машин) на таких заводах составляет порядка 70-80%, что в свою очередь непременно провоцирует большое количество брака в производстве. Часть брака все-таки «проходит» внутренние контроли и уходит в готовую продукцию, часть списывается согласно нормам, - остальное учитывается в составе НЗП и материалов в запасе. Во время некачественной инвентаризации, такой брак не выявляется. Наличие не выявленного брака (просрочки продуктов питания, устаревших моделей одежды) на предприятиях торговли, также не является «камильфо» ведения бизнеса.

Следует отметить, что даже разовые и репрезентативные (выборочные) сверки, при грамотном проведении, ощутимо снижают риски негативных факторов безконтрольности сохранности активов.

РЕКОМЕНДАЦИЯ: Не следует пренебрегать « МЕТОДИЧЕСКИМИ УКАЗАНИЯМИ

ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ» . так как за всеми переплетениями нормативного языка, скрывается реально действующая методика разработанная еще в советские времена.

Скачать шаблоны документов по инвентаризации:

Приказ (постановление, распоряжение) о проведении инвентаризации» - скачать шаблон приказа

Форма № ИНВ-1 "Инвентаризационная опись основных средств" -скачать

Форма № ИНВ-2 "Инвентаризационный ярлык" -скачать

Форма № ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей" -скачать

Форма № ИНВ-4 "Акт инвентаризации товаров отгруженных" -скачать акт

Форма № ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение" -скачать

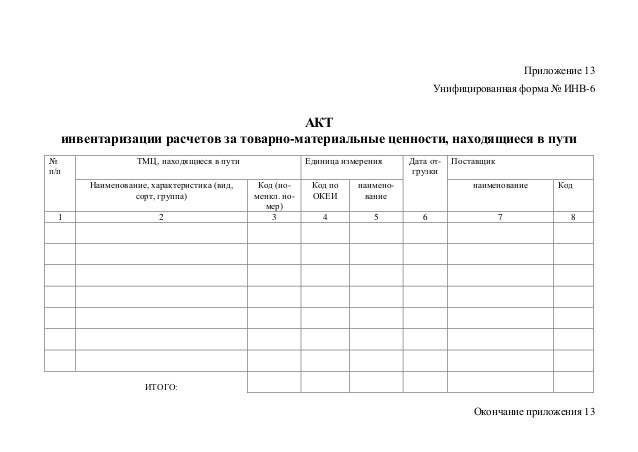

Форма № ИНВ-6 "Акт инвентаризации материалов и товаров, находящихся в пути" -скачать

Форма № ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств" -скачать

Форма № ИНВ-15 "Акт инвентаризации наличия денежных средств, находящихся в кассе организации" -скачать

Форма № ИНВ-16 "Инвентаризационная опись ценностей и бланков документов строгой отчетности" -скачать

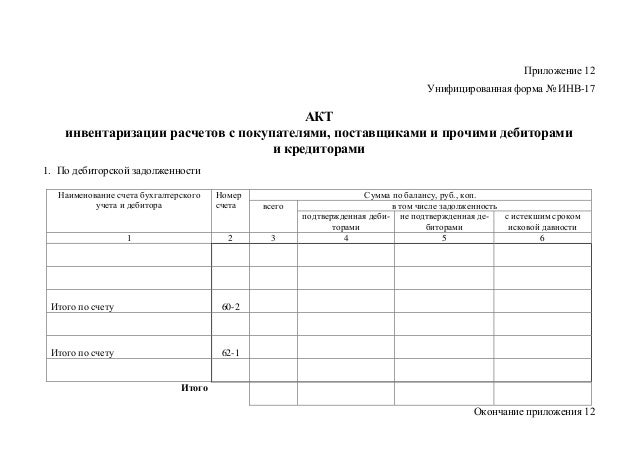

Форма № ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" -скачать

Форма № ИНВ-17-прил "Справка к акту № _____ инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами "__" ________ 20__ г." -скачать

Форма № ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств"

Форма № ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей на "__" ______ 20__ г." -скачать

Форма ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей» скачать образец

Форма ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций» скачать образец

Наши услуги при проведении инвентаризации заключаются в осуществлении следующих независимых процедур:

Подборка наиболее важных документов по запросу Выборочная инвентаризация (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Выборочная инвентаризацияПриказ Минфина РФ от 13.06.1995 N 49

(ред. от 08.11.2010)

"Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" 2.16. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Типовая ситуация: Когда надо проводить инвентаризацию, в том числе ОС, товаров и других МПЗ?

(Издательство "Главная книга", 2016) Инвентаризация проводится, когда необходимо установить, какое именно имущество и в каком количестве похищено (испорчено). При этом инвентаризация может быть выборочной, например при хищении со.

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 В случае выборочной инвентаризации объект учета проверяется частично. Например, по распоряжению руководителя материально-производственные запасы могут проверяться (п. 2.16 Методических указаний по.

Данная форма инвентаризационной описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия и заявленных характеристик основных средств данным бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами отдельно по каждому месту хранения. На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю.

Данная форма описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия нематериальных активов данным бухгалтерского учета. При инвентаризации нематериальных активов проверяется наличие документов, подтверждающих права организации на его применение и правильность отражения в балансе организации. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами.

Данная форма описи формируется по результатам инвентаризации товарно-материальных ценностей в местах хранения организации (в подотчете у материально-ответственных лиц) на предмет соответствия фактического наличия ценностей с данными бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. На выявленные при инвентаризации негодные или испорченные материалы и готовую продукцию составляются соответствующие акты.

Данная форма акта формируется по результатам инвентаризации незаконченных ремонтов основных средств (зданий, сооружений, машин, оборудования и т.д.) на предмет соответствия фактических затрат и данных бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. Один экземпляр передается в подразделение бухгалтерии, другой - материально-ответственным лицам.

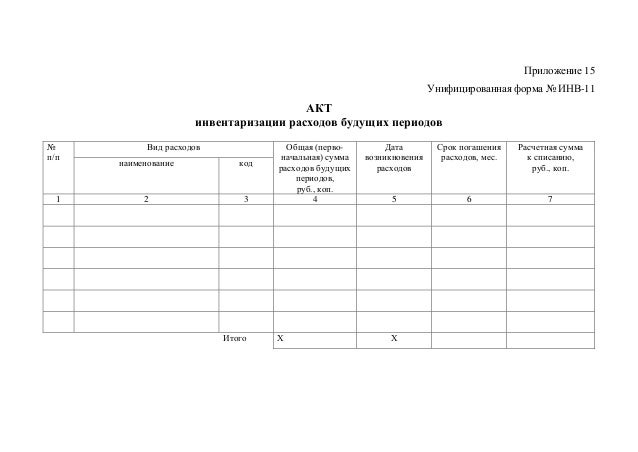

Данная форма акта формируется по результатам инвентаризации расходов будущих периодов на предмет соответствия фактических затрат, подтвержденных первичными учетными документами, с данными бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается ответственными членами комиссии. Один экземпляр передается в подразделение бухгалтерии, другой остается в комиссии.

Данная форма акта формируется по результатам инвентаризации кассы организации на предмет соответствия фактического наличия денежных средств, марок, чековых книжек и т.п. с данными бухгалтерского учета. Акт составляется в двух экземплярах (кроме ситуации со сменой материально-ответственных лиц) и подписывается всеми членами комиссии и лицами, ответственными за сохранность ценностей.

Данная форма инвентаризационной описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия, ценных бумаг и бланков документов строгой отчетности данным бухгалтерского учета. Опись составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально-ответственными лицами. При смене материально ответственных лиц опись составляется в трех экземплярах.

Данная форма акта формируется по результатам инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами на предмет соответствия фактической дебиторской и кредиторской задолженности, подтвержденной первичными учетными документами, и данных бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии. Один экземпляр передается в подразделение бухгалтерии, другой остается в комиссии.

Настоящая форма сличительной ведомости формируется для отражения результатов инвентаризации основных средств и нематериальных активов по которым выявлены отклонения от данных бухгалтерского учета. Сличительная ведомость составляется в двух экземплярах бухгалтером. Один экземпляр хранится в бухгалтерии, второй передается материально ответственному лицу.

Сличительная ведомость по форме ИНВ-19 формируется для отражения результатов инвентаризации товарно-материальных ценностей по которым выявлены отклонения фактических показателей (количества, суммы) от данных бухгалтерского учета. Сличительная ведомость составляется в двух экземплярах бухгалтером. Один экземпляр хранится в бухгалтерии, второй передается материально ответственному лицу.

Приказ по форме ИНВ-22 является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Журнал по форме ИНВ-23 применяется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации. В данном журнале регистрируются приказы о проведении инвентаризации, составленные по форме ИНВ-22

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом по форме ИНВ-24 и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций по форме ИНВ-25

В настоящем журнал регистрируются Результаты контрольных проверок правильности проведения инвентаризаций оформленные актами по форме ИНВ-24

При работе организации с товарно-материальными ценностями возникает необходимость в регулярном проведении инвентарных проверок для подтверждения наличия ТМЦ, учтенных на балансе предприятия.

При работе организации с товарно-материальными ценностями возникает необходимость в регулярном проведении инвентарных проверок для подтверждения наличия ТМЦ, учтенных на балансе предприятия.

Помимо обязательных общих проверок, инвентаризация должна проводиться также при смене материально ответственного лица.

Процедура проведения инвентаризации Приказом руководителя устанавливается состав комиссии для проведения проверки. Количество членов комиссии должно быть не менее трех человек. В приказе также может быть указан график выполнения работ или конечная дата, к которой проверка должна быть проведена.

Приказом руководителя устанавливается состав комиссии для проведения проверки. Количество членов комиссии должно быть не менее трех человек. В приказе также может быть указан график выполнения работ или конечная дата, к которой проверка должна быть проведена.Акт инвентаризации предназначен для фиксирования результатов проверки наличия имущества на конкретный момент времени.

Поэтому, несмотря на существование различных форм акта в зависимости от вида учета ценностей, каждая из форм должна содержать определенные обязательные сведения:

Поэтому, несмотря на существование различных форм акта в зависимости от вида учета ценностей, каждая из форм должна содержать определенные обязательные сведения:

Выбор формы бланка для инвентарной описи и акта инвентаризации зависит от вида проверяемого имущества и способа его учета на балансе предприятия:

В период проведения проверки все операции с проверяемым имуществом должны быть приостановлены. поскольку в ходе сопоставления наличия товар не может быть реализован и снят с учета.

Правила оформления и порядок использования бланков строгой отчетности можно узнать здесь.

Правила оформления и порядок использования бланков строгой отчетности можно узнать здесь.

Назначение и особенности составления Акта сверки между контрагентами описаны в данной статье .

Как составить расчетную ведомость на выдачу заработной платы рассказано в данном материале .

В тех случаях, когда у членов комиссии имеются расхождения по поводу результатов инвентаризации, любой участник имеет право отказаться подписывать акт, с заключением которого он не согласен. Этот факт должен быть отражен в акте.

В тех случаях, когда у членов комиссии имеются расхождения по поводу результатов инвентаризации, любой участник имеет право отказаться подписывать акт, с заключением которого он не согласен. Этот факт должен быть отражен в акте.

В случаях, когда проверяется имущество с ограниченным доступом. например из-за присвоения степени секретности или для работы с ним требуется официальный допуск, все члены комиссии обязаны иметь необходимый допуск и квалификацию для работы с таким имуществом.

Готовый акт не должен содержать незаполненных граф или строк, также недопустимы помарки и подчистки.

Акт инвентаризации оформляется в двух экземплярах. Первый остается у сотрудника, несущего материальную ответственность за проверяемое имущество, второй передается в бухгалтерию предприятия. В случае с формой ИНВ-6, когда инвентаризуемое имущество находится в пути, один экземпляр комиссия оставляет себе, второй передает в бухгалтерию.

Правильно оформить проведение инвентаризации в программе 1С поможет следующий видеоматериал:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Для документального оформления проведения инвентаризации и отражения ее результатов в бухгалтерском учете организации применяются типовые унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 18 августа 1998 года №88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Порядок проведения инвентаризации и отражение в учете ее результатов регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина Российской Федерации от 13 июня 1995 года №49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств".

Для проведения инвентаризации руководитель предприятия издает приказ по форме ИНВ-22. Данный приказ регистрируют в Журнале учета и контроля за выполнением приказов о проведении инвентаризации (унифицированная форма № ИНВ –23). Приказ о проведении инвентаризации готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации.

Для проведения инвентаризаций в организации создаются инвентаризационные комиссии. Это могут быть постоянно действующая инвентаризационная комиссия, рабочая комиссия, разовая комиссия.

В организационно-контрольные функции постоянно действующей комиссии входит проведение плановых, а также выборочных инвентаризаций и контрольных проверок товаров в межинвентаризационный период. В течение года, в межинвентаризационный период, в организациях с большой номенклатурой учитываемых ценностей, могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Рабочие комиссии, которые непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения. участвуют в определении результатов инвентаризации. Они обычно создаются при большом объеме работ или территориальной разобщенности товаров для одновременного проведения инвентаризации. Рекомендуется утверждать рабочие комиссии на весь отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций.

Разовые комиссии- в каждом конкретном случае состав комиссии утверждается руководителем организации при проведении инвентаризации по мере необходимости - по проверке и выборочной инвентаризации.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации в приказе об инвентаризации.

В этом же приказе конкретизируется:

- состав товаров, подлежащего инвентаризации,

- причины инвентаризации (контрольная проверка, смена материально-ответственного лица, переоценка и другие),

- определяются порядок и сроки проведения инвентаризации,

- назначается председатель инвентаризационной комиссии.

Вещественная и документальная проверка фактического наличия товаров проводится инвентаризационной комиссией коллегиально.

Существенным правилом для всех инвентаризаций является то, что отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Кроме того, инвентаризация товаров проводится в присутствии материально ответственных лиц.

Как правило, для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. В том случае, если объем работ велик, и одной комиссии с ним не справиться, то создается несколько рабочих инвентаризационных комиссий.

До проведения инвентаризации важно убедиться, что в организации четко организовано складское хозяйство и контрольно-пропускная система. Для этого инвентаризационной комиссии рекомендуется проверить следующие факты:

1) осуществляется ли охрана территории торговой организации, оборудованы ли помещения пожарно-охранной сигнализацией;

2) заключены ли фактически и правильно ли оформлены договоры о полной индивидуальной или бригадной материальной ответственности с работниками, которым переданы ценности для сохранения и использования;

3) соответствуют ли должности материально-ответственных лиц утвержденному перечню должностей и работ, замещаемых и выполняемых работниками, с которыми организацией могут заключаться письменные договоры о полной материальной ответственности;

4) созданы ли материально-ответственным лицам условия для обеспечения сохранности товаров, имеются ли закрываемые складские помещения, шкафы, сейфы, емкости для хранения;

5) оснащены ли места хранения товаров необходимыми измерительными приборами ;

6) существует ли контроль над порядком вывоза товаров из торговой организации и выдачей доверенностей на их получение;

7) хранятся ли товары, принадлежащие третьим лицам, отдельно;

8) назначена ли приказом руководителя постоянно действующая комиссия для проверки сохранности товаров.

Руководитель организации должен обеспечить условия для полной и точной проверки фактического наличия товаров в установленные сроки; предоставить работников, мерную тару и инвентарь для перемеривания, взвешивания, перемещения грузов, измерительные и контрольные приборы.

Бухгалтерия готовит инвентаризационные описи товаров, не заполняя графу "По данным бухгалтерского учета", по объектам и структурным подразделениям, подлежащим инвентаризации, не менее чем в двух экземплярах. Подготовленные инвентаризационные описи товаров раздаются всем материально-ответственным лицам для заполнения графы "Фактическое наличие" с указанием сроков заполнения.

Материально-ответственное лицо перед проведением инвентаризации должно подготовить все товары (рассортировать), оформить все приходные и расходные документы.

Комиссия проводит подготовительную работу, предшествующую подсчету остатков товаров:

- пломбирует помещения, в которых находятся товары;

- проверяет весы, мерную тару;

- получает от материально-ответственных лиц отчеты со всеми документами, подтверждающими движение товаров и денежных средств, а также расписку.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение (или доверенности на получение) товаров. Таким образом, полнота передачи первичных документов подтверждается расписками материально-ответственных лиц, а также расписками держателей подотчетных сумм или доверенностей на получение товаров.

Согласно Закону №129-ФЗ, если в организации отсутствует материально - ответственное лицо. то им является руководитель организации.

Подготовительные мероприятия к проведению инвентаризации товаров заключаются еще и в разработке внутренних нормативных документов - правил, инструкций, распоряжений и тому подобного, регламентирующих деятельность комиссий на каждом этапе проведения инвентаризации.

В указанных внутренних документах необходимо отразить:

- конкретную методику проведения инвентаризации с учетом специфики деятельности данной торговой организации;

- соответствующие описания действий членов рабочих комиссий при проверке наличия и состояния отдельных товаров;

- порядок получения подтверждений учетных данных контрагентами торговой организации - поставщиками, покупателями. банками, налоговыми органами и другими;

- порядок урегулирования претензий к работе инвентаризационных комиссий;

- не типовые формы необходимых первичных учетных документов для оформления результатов инвентаризации товаров, разработанных и утвержденных организацией самостоятельно.

Председатель комиссии до начала проведения инвентаризации товаров визирует все предоставленные приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "___" (дата)", что является основанием для определения остатков товаров к началу инвентаризации по учетным данным.

Грубейшей ошибкой является заполнение инвентаризационных описей со слов материально-ответственных лиц.

Если материальные ценности хранятся на нескольких складах, то необходимо, чтобы инвентаризация всех товаров проводилась одновременно. Кроме того, должен быть обеспечен контроль поступления и выбытия товаров во время проведения инвентаризации. Если можно остановить приемку (выдачу) товаров на складах во время инвентаризации, это должно быть сделано.

Товары, поступающие во время инвентаризации, принимаются материально-ответственными лицами в присутствии членов инвентаризационной комиссии, приходуются по реестру или товарному отчету после инвентаризации и заносятся в отдельную опись под наименованием "Товарно-материальные ценности, поступившие во время инвентаризации".

В описи указываются:

- дата поступления товаров ,

- наименование поставщика,

- дата и номер приходного документа,

- наименование товара,

- количество товара,

- цена товара ,

- сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или, по его поручению, члена комиссии) делается отметка "После инвентаризации" со ссылкой на дату описи, на которую записаны эти товары.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти товары заносятся в отдельную опись под наименованием "Товарно-материальные ценности, отпущенные во время инвентаризации". Оформляется опись по аналогии с документами на товарно-материальные ценности, поступившие во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению, члена комиссии.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, по окончании работы при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В любом случае на дату проведения инвентаризации должно быть известно учетное количество и стоимость инвентаризуемых ценностей. Как показывает практика, это условие зачастую не выполняется, что является грубым нарушением норм учета, поскольку позволяет манипулировать учетными регистрами, зная количество ценностей, имевшихся в наличии на дату проведения инвентаризации.

После осуществления всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки.

Проведение описи товаров начинают с получения последнего на момент инвентаризации товарного отчета со всеми документами и расписки от материально-ответственного лица.

Члены инвентаризационной комиссии в присутствии материально-ответственного лица (лиц) пересчитывают (взвешивают, обмеривают) товары и составляют инвентаризационные описи. Вещественная и документальная проверки товаров осуществляются, как правило, сплошным методом, то есть пересчитываются абсолютно все товары и ценности.

Это процесс достаточно трудоемкий, но действующие нормативные документы позволяют применять упрощенные способы инвентаризации товаров лишь в очень немногих случаях. В частности, если товары хранятся в неповрежденной упаковке поставщика, их количество определяется на основании данных об этих товарах по спецификации или маркировке. имеющейся на упаковке, а также на основании накладных и счетов-фактур. При этом обязательно на выбор проверяется часть таких товаров.

Если выборочной проверкой будут установлены расхождения между фактическим наличием товаров и данными, показанными в спецификациях или маркировке поставщиков, рабочая инвентаризационная комиссия обязана провести полную проверку фактического наличия таких товаров.

Вес или объем навалочных товаров определяется по данным обмера с помощью технических расчетов. В тех случаях, когда товары, в соответствии с обязательными правилами, принимается от поставщиков по теоретическому весу или метражу, вещественная проверка таких товаров производится также по теоретическому весу или метражу.

Если проводится инвентаризация большого количества весовых товаров, то один из членов инвентаризационной комиссии и материально-ответственное лицо раздельно ведут ведомости отвесов. В конце рабочего дня или по окончании взвешивания данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к результатам проверки.

После проверки фактического наличия товаров составляются акты инвентаризации и инвентаризационные описи. Причем, основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись, а для учета документальной инвентаризации - акт инвентаризации.

Формы инвентаризационных описей и актов инвентаризации утверждены Постановлением Госкомстата России от 18 августа 1998 года №88:

ИНВ-2 "Инвентаризационный ярлык",

ИНВ-3 "Инвентаризационная опись товарно - материальных ценностей",

ИНВ-4 "Акт инвентаризации товарно - материальных ценностей отгруженных",

ИНВ-5 "Инвентаризационная опись товарно - материальных ценностей, принятых на ответственное хранение",

ИНВ-6 "Акт инвентаризации товарно - материальных ценностей, находящихся в пути",

ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно - материальных ценностей" и т.д.

Указанные инвентаризационные описи и акты инвентаризации, составленные по соответствующим типовым унифицированным формам, являются первичными учетными документами. Инвентаризационные описи можно заполнять как от руки, так и с использованием компьютера. Но в любом случае они должны быть заполнены четко и ясно, без помарок и подчисток.

В инвентаризационных описях указывают наименования проверяемых товаров, а также их количество в единицах измерения, принятых в учете. На каждой странице описи указывается прописью число наименований товаров и их количество. При заполнении соответствующих граф инвентаризационных описей и актов инвентаризации указывается денежная оценка каждого вида товаров по данным первичных документов и регистров бухгалтерского учета.

Ошибки, допущенные при заполнении инвентарных описей, исправляются во всех экземплярах описей следующим образом: неправильные записи зачеркиваются одной линией и над ними проставляются правильные цифры.

Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально-ответственными лицами и подписываются ими. В инвентаризационных описях и актах инвентаризации недопустимо оставлять незаполненные строки. С этой целью, все оставшиеся незаполненными строки описи или акта должны быть прочеркнуты. На последней странице инвентаризационной описи делается отметка о проверке цен и подсчете итогов за подписями лиц, производивших проверку. Инвентаризационные описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица должны расписаться, подтверждая факт проведения проверки в их присутствии, отсутствие каких-либо претензий к членам комиссии, а также принятие перечисленного в описи имущества на ответственное хранение.

Если инвентаризация товаров проводится в связи со сменой материально-ответственных лиц, то принявший товары, расписывается в инвентаризационной описи в получении, а сдавший - в сдаче этих товаров.

На товары, находящиеся на ответственном хранении составляются отдельные инвентарные описи.

После инвентаризации материально-ответственные лица могут обнаружить ошибки в инвентаризационных описях. В этом случае они должны немедленно (до открытия склада) заявить об этом председателю комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Затем инвентаризационные описи передаются в бухгалтерию, где производится сравнение данных учета товаров и данных инвентаризации товаров и составляется сличительная ведомость.

Популярное