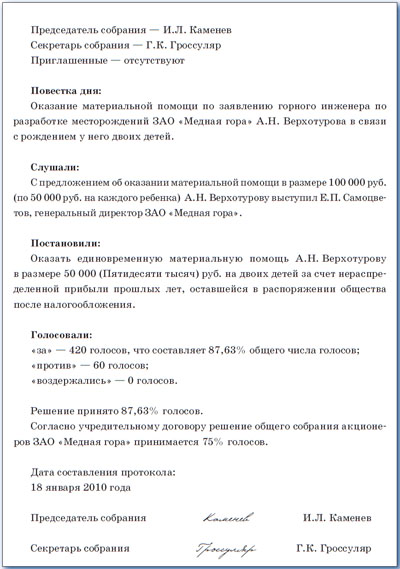

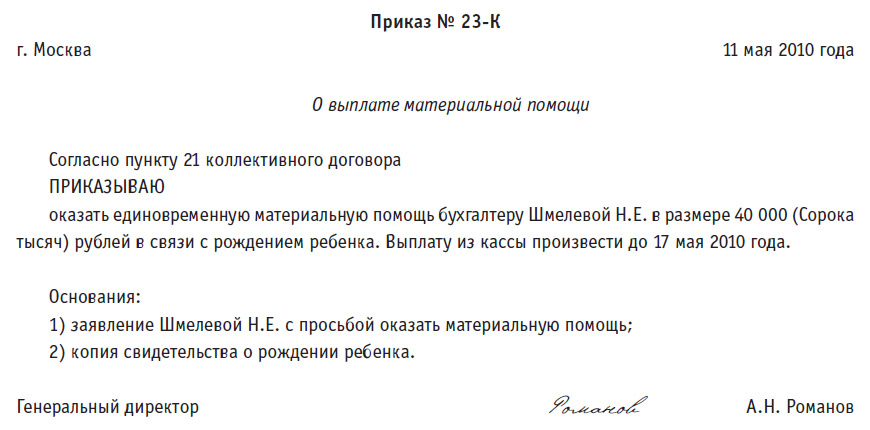

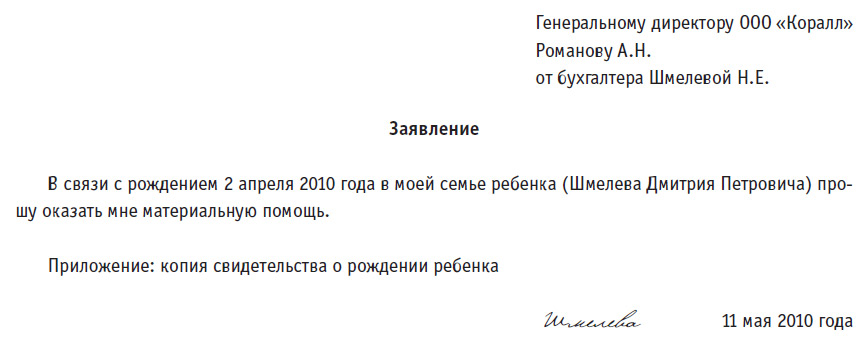

–ειρημψ: 5.0/5.0 (1835 οπνψνκνώνβύβχηθ)

–ειρημψ: 5.0/5.0 (1835 οπνψνκνώνβύβχηθ)ύρεψνπη: Νκύμξη/Έαπύγωϊ

”ρβεπφδεμν [ξελ η ξνψδύ]

œνκνφεμηε ν λύρεπηύκϋμνι ονλνυη Έαυηε ονκνφεμη[÷εκη η γύδύςη, ώ ξνρνπϊλη οπημρν μύώρνυεε ονκνφεμηε]

Άύώρνυεε ονκνφεμηε σρβεπφδεμν ώ ωεκϋΰ ώηώρελύρηγύωηη η πεψσκηπνβύμη ονπδξύ οπεδνώρύβκεμη λύρεπηύκϋμνι ονλνυη ώνρπσδμηξύλ ξνλούμηη.

Χεθύμηγλ οπεδνώρύβκεμη λύρεπηύκϋμνι ονλνυη μύοπύβκεμ μύ ονβϊχεμηε ώνωηύκϋμνι γύυηυεμμνώρη, ώνγδύμηε σ ώνρπσδμηξνβ νυσυεμη γύανρϊ ξνλούμηη ν μηθ, τνπληπνβύμηε κνκϋμνώρη η οπηβεπφεμμνώρη ώνρπσδμηξνβ ξνλούμηη, γύημρεπεώνβύμμνώρη β ωεκθ ξνλούμηη, εε πύγβηρηη η οπνωβερύμηη, ώνγδύμηε σώκνβηι δκ ξύςεώρβεμμνψν ηώονκμεμη ώκσφεαμϊθ ναγύμμνώρει.

Χύρεπηύκϋμύ ονλνυϋ οπεδνώρύβκερώ ώνρπσδμηξύλ δκ πεχεμη ηθ ρεξσυηθ μενρκνφμϊθ γύδύς, ώβγύμμϊθ ών γδνπνβϋελ, φηκηυμϊλη σώκνβηλη, γύανρνι ν ακηγξηθ, βνώοηρύμηελ η νασςεμηελ δερει, δπσψηθ ώνωηύκϋμν βύφμϊθ λεπνοπηρηι.

Άύώρνυεε ονκνφεμηε πύώοπνώρπύμερώ μύ βώεθ ώνρπσδμηξνβ ξνλούμηη.

“ηοϊ λύρεπηύκϋμνι ονλνυηΧύρεπηύκϋμύ ονλνυϋ λνφερ μνώηρϋ ξύξ νδμνπύγνβϊι, ρύξ η λμνψνξπύρμϊι β ρεςεμηε νοπεδεκεμμνψν βπελεμη, θύπύξρεπ.

Χύρεπηύκϋμύ ονλνυϋ λνφερ αϊρϋ ωεκεβνι ηκη μεωεκεβνι. ÷εκεβύ λύρεπηύκϋμύ ονλνυϋ οπεδνώρύβκερώ μύ νοκύρσ νοπεδεκεμμϊθ πύώθνδνβ. Άεωεκεβύ λύρεπηύκϋμύ ονλνυϋ οπεδνώρύβκερώ δκ ναυεψν σκσςχεμη λύρεπηύκϋμνψν ονκνφεμη.

¬ ώκσςύε βϊδεκεμη ωεκεβνι λύρεπηύκϋμνι ονλνυη, ώνρπσδμηξ οπεδνώρύβκερ β ξνλούμηΰ δνξσλεμρϊ, ονδρβεπφδύΰυηε ωεκεβνε ηώονκϋγνβύμηε ώπεδώρβ. ¬ ώκσςύε μεωεκεβνι ονλνυη, ρύξηε δνξσλεμρϊ με ρπεασΰρώ.

”ώκνβη νξύγύμη λύρεπηύκϋμνι ονλνυηΧύρεπηύκϋμύ ονλνυϋ λνφερ αϊρϋ νξύγύμύ β ώκεδσΰυηθ ώκσςύθ η μύ ώκεδσΰυηε ωεκη:

Άεωεκεβύ λύρεπηύκϋμύ ονλνυϋ:[Τεκύρεκϋμν, ςρναϊ ονπδνξ οπημρη πεχεμη να νξύγύμηη λύρεπηύκϋμνι ονλνυη αϊκ λύξώηλύκϋμν οπνγπύςμϊλ, ςρναϊ με βϊγϊβύρϋ ημώημσύωηι η ξπηβνρνκξνβ]

–εχεμηε να νξύγύμηη λύρεπηύκϋμνι ονλνυη οπημηλύερώ μύ νώμνβύμηη γύβκεμη ώνρπσδμηξύ ώ σξύγύμηελ οπηςημ, ώπνξνβ η ναζελύ ονλνυη, η οπεδώρύβκεμη μεονώπεδώρβεμμνψν πσξνβνδηρεκ ώνρπσδμηξύ. γύβκεμηΰ δνκφεμ αϊρϋ οπηκνφεμ ξνλοκεξρ δνξσλεμρνβ, ονδρβεπφδύΰυηι τύξρ ώναϊρη, β ώβγη ώ ξνρνπϊλ βϊδεκερώ λύρεπηύκϋμύ ονλνυϋ, κηαν ονώμηρεκϋμϊε δνξσλεμρϊ, εώκη ονλνυϋ βϊδεκερώ δκ τημύμώηπνβύμη νασςεμη ηκη σκσςχεμη φηκηυμϊθ σώκνβηι.

–εχεμηε οπημηλύερώ ξνληώώηει, β ξνρνπσΰ βθνδηρ πσξνβνδηρεκϋ ξύδπνβνι ώκσφαϊ, οπεδώρύβηρεκϋ ρπσδνβνψν ξνκκεξρηβύ (οπντεώώηνμύκϋμνψν ώνΰγύ ηκη οπντεώώηνμύκϋμνι νπψύμηγύωηη) η πσξνβνδηρεκϋ δεούπρύλεμρύ, β ξνρνπνλ πύανρύερ ώνρπσδμηξ. –εχεμηε σρβεπφδύερώ δηπεξρνπνλ ξνλούμηη.

œπημρνε πεχεμηε ντνπλκερώ οπηξύγνλ δηπεξρνπύ να νξύγύμηη λύρεπηύκϋμνι ονλνυη.

»ώρνςμηξ ώπεδώρβ μύ νξύγύμηε λύρεπηύκϋμνι ονλνυηΧύρεπηύκϋμύ ονλνυϋ λνφερ νξύγϊβύρϋώ ηγ οπηαϊκη ξνλούμηη κηαν ηγ ώοεωηύκϋμνψν τνμδύ, τνπληπσελνψν ώνβλεώρμν ώ τνμδνλ νοκύρϊ ρπσδύ. »ώρνςμηξ ώπεδώρβ β ξύφδνλ ώκσςύε σξύγϊβύερώ β οπηξύγε να νξύγύμηη λύρεπηύκϋμνι ονλνυη.

œνπδνξ βμεώεμη ηγλεμεμηι β μύώρνυεε ονκνφεμηεΆύώρνυεε ονκνφεμηε σρβεπφδύερώ [οπηξύγνλ ψεμεπύκϋμνψν δηπεξρνπύ / πεχεμηελ ώνβερύ δηπεξρνπνβ]

»γλεμεμη η δνονκμεμη βμνώρώ β μύώρνυεε ονκνφεμηε [οπηξύγνλ ψεμεπύκϋμνψν δηπεξρνπύ / πεχεμηελ ώνβερύ δηπεξρνπνβ]. ¬μεώεμηε ηγλεμεμηι ημηωηηπσερώ ώκσφεαμνι γύοηώξνι μύ ηλ πσξνβνδηρεκ ξύδπνβνι ώκσφαϊ ώ σξύγύμηελ οπηςημ, ον ξνρνπϊλ βμνώρώ ηγλεμεμη, μεναθνδηλϊθ ηγλεμεμηι, ηώονκμηρεκ, ονδψνρνβηβχεψν ώκσφεαμσΰ γύοηώξσ η νακύδύΰυεψν μεναθνδηλνι ημτνπλύωηει.

1.–εξνλεμδύωη: Άσφμν κη σδεπφύρϋ ΆΡ‘Υ ώ λύρεπηύκϋμνι ονλνυη ώνρπσδμηξσ (ςκεμσ ώελϋη ώνρπσδμηξύ)œν ναυελσ οπύβηκσ μεγύβηώηλν νρ οπηλεμελνι ώηώρελϊ μύκνψννακνφεμη λύρεπηύκϋμύ ονλνυϋ νακύψύερώ ΆΡ‘Υ (ο. 1 ώρ. 209. ο. 1 ώρ. 210 Ά –‘).

»γ ΐρνψν οπύβηκύ εώρϋ ηώξκΰςεμη. “ύξ, με μσφμν σδεπφηβύρϋ ΆΡ‘Υ:

œπη ΐρνλ εδημνβπελεμμνι λύρεπηύκϋμνι ονλνυϋΰ ώςηρύερώ ρύξύ ονλνυϋ, ξνρνπύ οπεδνώρύβκερώ ςεκνβεξσ μύ νοπεδεκεμμϊε ωεκη με ανκεε νδμνψν πύγύ β ψνδ ον νδμνλσ νώμνβύμηΰ (οηώϋλν ‘Ά― –νώώηη νρ 18 ύβψσώρύ ψ. Ι ά―-4-3/13508 ). Έμύ νώβνανφδύερώ νρ ΆΡ‘Υ μεγύβηώηλν νρ ρνψν, ξύξ εε βϊοκύρηκη - ώπύγσ βώει ώσλλνι ηκη ςύώρλη β ρεςεμηε ψνδύ (οηώϋλν Χημτημύ –νώώηη νρ 27 ύβψσώρύ ψ. Ι 03-04-05/6-1006 ). Οκύβμνε, ςρναϊ νώμνβύμηελ δκ ΐρνψν αϊκ νδημ δνξσλεμρ, ύ ηλεμμν οπηξύγ ηκη πύώονπφεμηε πσξνβνδηρεκ. ≈ώκη φε ώνρπσδμηξ ονκσςύερ λύρονλνυϋ νρ πύανρνδύρεκ ον δβσλ η ανκεε οπηξύγύλ (πύώονπφεμηλ), ρν ώςηρύρϋ εε εδημνβπελεμμνι μεκϋγ. » ρνψδύ ώ βϊοκύρ ον βρνπνλσ η ονώκεδσΰυηλ οπηξύγύλ (πύώονπφεμηλ) οπηδερώ σδεπφηβύρϋ ΆΡ‘Υ. άμύκνψηςμϊε πύγζώμεμη εώρϋ β οηώϋλύθ Χημτημύ –νώώηη νρ 22 ύβψσώρύ ψ. Ι 03-04-06/34374. νρ 16 ύβψσώρύ ψ. Ι 03-04-06/33543 .

œνκμϊι οεπεςεμϋ νώμνβύμηι, ξνψδύ ΆΡ‘Υ ώ λύρεπηύκϋμνι ονλνυη σδεπφηβύρϋ με μσφμν, οπηβεδεμ β οσμξρε 8 ώρύρϋη 217 Άύκνψνβνψν ξνδεξώύ –‘.

œπη νώβνανφδεμηη νρ ΆΡ‘Υ λύρεπηύκϋμνι ονλνυη, με οπεβϊχύΰυει 4000 πσα. γύ μύκνψνβϊι οεπηνδ μύ νδμνψν ώνρπσδμηξύ, σςηρϊβύιρε ώκεδσΰυεε. Χύρεπηύκϋμύ ονλνυϋ λνφερ ώςηρύρϋώ βϊοκύρνι ώρηλσκηπσΰυεψν θύπύξρεπύ (μύοπηλεπ, γύβηώερϋ νρ πύγλεπύ γύποκύρϊ η ώνακΰδεμη ρπσδνβνι δηώωηοκημϊ). ά λνφερ η βνβώε με αϊρϋ ώβγύμμνι ώ πεγσκϋρύρύλη ρπσδύ, μύοπηλεπ, λύρονλνυϋ ξ οπύγδμηξσ ηκη ΰαηκεΰ. Ρκ σδεπφύμη ΆΡ‘Υ ωεκϋ βϊοκύρϊ λύρεπηύκϋμνι ονλνυη γμύςεμη με ηλεερ. “ν εώρϋ μεγύβηώηλν νρ ωεκη βϊοκύρϊ ώσλλύ, με οπεβϊχύΰυύ 4000 πσα. β ψνδ μύ νδμνψν ςεκνβεξύ, ΆΡ‘Υ με νακύψύερώ. “ύξνι βϊβνδ ώκεδσερ ηγ οσμξρύ 28 ώρύρϋη 217 Άύκνψνβνψν ξνδεξώύ –‘ η ονδρβεπφδύερώ β οηώϋλε Χημτημύ –νώώηη νρ 22 νξραπ ψ. Ι 03-03-06/4/44144 .

œπη νώβνανφδεμηη νρ ΆΡ‘Υ λύρεπηύκϋμνι ονλνυη β ώβγη ώ πνφδεμηελ πεαεμξύ σςηρϊβύιρε ώκεδσΰυηε νώναεμμνώρη. Έψπύμηςεμηε β 50 000 πσα. πύώοπνώρπύμερώ μύ βώΰ ώσλλσ λύρεπηύκϋμνι ονλνυη μεγύβηώηλν νρ ρνψν, ξνλσ νμύ βϊοκύςηβύερώ: λύρεπη, νρωσ ηκη ξύφδνλσ ηγ πνδηρεκει. œνΐρνλσ οπη βϊοκύρε ρύξνι λύρεπηύκϋμνι ονλνυη νπψύμηγύωη βοπύβε ονρπεανβύρϋ σ ώνρπσδμηξύ ώοπύβξσ ον τνπλε 2-ΆΡ‘Υ ώ λεώρύ πύανρϊ βρνπνψν πνδηρεκ, ονδρβεπφδύΰυσΰ τύξρ ονκσςεμη (μεονκσςεμη) ηλ λύρεπηύκϋμνι ονλνυη η εε πύγλεπ. ≈ώκη ώνρπσδμηξ με οπεδνώρύβηρ ώβεδεμη ν ονκσςεμηη (μεονκσςεμηη) λύρεπηύκϋμνι ονλνυη δπσψηλ πνδηρεκελ, βκΰυηλώ ώνρπσδμηξνλ ημνι νπψύμηγύωηη, ρν νπψύμηγύωη βοπύβε ώύλνώρνρεκϋμν γύοπνώηρϋ σ πύανρνδύρεκ βρνπνψν πνδηρεκ μεναθνδηλϊε ώβεδεμη. œπη μεβνγλνφμνώρη οπεδώρύβηρϋ ρύξηε ώβεδεμη, β ςύώρμνώρη, ώοπύβξσ 2-ΆΡ‘Υ (μύοπηλεπ, εώκη βρνπνι πνδηρεκϋ με πύανρύερ) δνξσλεμρνλ, ονδρβεπφδύΰυηλ μεονκσςεμηε λύρεπηύκϋμνι ονλνυη δπσψηλ πνδηρεκελ, λνφερ αϊρϋ γύβκεμηε ονώκεδμεψν, ονδξπεοκεμμνε ξνοηει εψν ρπσδνβνι ξμηφξη η ώννρβερώρβσΰυηλη ώοπύβξύλη, βϊδύμμϊλη νπψύμύλη ώκσφαϊ γύμρνώρη.

œπη νώβνανφδεμηη νρ ΆΡ‘Υ λύρεπηύκϋμνι ονλνυη β ώβγη ών ώλεπρϋΰ ςκεμύ ώελϋη ώνρπσδμηξύ ναπύρηρε βμηλύμηε μύ ώκεδσΰυεε. œν δύμμνλσ νώμνβύμηΰ με νακύψύερώ ΆΡ‘Υ εδημνβπελεμμύ βϊοκύρύ ςκεμύλ ώελϋη ώνρπσδμηξύ, με ρνκϋξν σλεπχεψν, μν η ονψηαχεψν β πεγσκϋρύρε μεώςύώρμνψν ώκσςύ μύ οπνηγβνδώρβε (οηώϋλν Χημτημύ –νώώηη νρ 18 λύ ψ. Ι 03-04-06/6-141 ). œνδρβεπφδύΰυηλ δνξσλεμρνλ δκ βϊδύςη ρύξνι λύρεπηύκϋμνι ονλνυη βκερώ ώβηδερεκϋώρβν ν ώλεπρη. “ύξφε δκ ονδρβεπφδεμη πνδώρβύ ψπύφδύμ (μύοπηλεπ, οπη πύγμϊθ τύληκηθ σ ώσοπσψνβ) λνψσρ ονρπεανβύρϋώ ώβηδερεκϋώρβύ ν απύξε ηκη πνφδεμηη. Άε μσφμν σδεπφηβύρϋ ΆΡ‘Υ η β ώκσςύε ώλεπρη ακηγξνψν πνδώρβεμμηξύ ώνρπσδμηξύ (μύοπηλεπ, απύρύ ηκη ώεώρπϊ), ξνρνπϊι τνπλύκϋμν με οπηγμύερώ ςκεμνλ εψν ώελϋη. Άύκνψ με σδεπφηβύερώ οπη σώκνβηη, ςρν σλεπχηι οπνφηβύκ ώνβλεώρμν ώ ώνρπσδμηξνλ (οηώϋλν Χημτημύ –νώώηη νρ 14 μναπ ψ. Ι 03-04-06/4-318 ).

¬ν βώεθ νώρύκϋμϊθ ώκσςύθ μύκνψ μσφμν σδεπφύρϋ.

”δεπφύμηε ΆΡ‘Υ β σςερε νρπύγηρε ρύξνι οπνβνδξνι:

Ρεαερ 73 (76) πεδηρ 68 ώσαώςερ Ϊ–ύώςερϊ ον ΆΡ‘ΥΜ

- σδεπφύμ ΆΡ‘Υ ώ ώσλλϊ λύρεπηύκϋμνι ονλνυη ώνρπσδμηξσ (ςκεμσ ώελϋη ώνρπσδμηξύ).

œπηλεπ σδεπφύμη ΆΡ‘Υ οπη βϊοκύρε ώνρπσδμηξσ λύρεπηύκϋμνι ονλνυη ώβϊχε 4000 πσα. γύ ψνδ

7 τεβπύκ ώεξπερύπϋ «άΈ ΪάκϋτύΜ ≈.¬. »βύμνβύ μύοηώύκύ γύβκεμηε μύ ηλ πσξνβνδηρεκ νπψύμηγύωηη ώ οπνώϋανι νξύγύρϋ ει λύρεπηύκϋμσΰ ονλνυϋ ξ νροσώξσ.

13 τεβπύκ πσξνβνδηρεκϋ ΪάκϋτϊΜ ηγδύκ οπηξύγ ν βϊδύςε »βύμνβνι 6000 πσα. λύρεπηύκϋμνι ονλνυη γύ ώςερ οπηαϊκη ρεξσυεψν ψνδύ. ¬ ΐρνρ φε δεμϋ ξύώώηπ νπψύμηγύωηη βϊδύκ »βύμνβνι ΐρσ ώσλλσ ηγ ξύώώϊ.

―σλλύ λύρεπηύκϋμνι ονλνυη βξκΰςεμύ β μύκνψνβσΰ αύγσ ον ΆΡ‘Υ γύ τεβπύκϋ. ¬ϊδύμμύ ώσλλύ - ΐρν οεπβύ βϊοκύρύ »βύμνβνι λύρεπηύκϋμνι ονλνυη ώ μύςύκύ ψνδύ. œνΐρνλσ ασθψύκρεπ σδεπφύκ ΆΡ‘Υ ώ ώσλλϊ, ξνρνπύ οπεβϊχύερ 4000 πσα. - ΐρν 2000 πσα. (6000 πσα. - 4000 πσα.). ―ρύμδύπρμϊε μύκνψνβϊε βϊςερϊ »βύμνβνι με οπεδνώρύβκΰρώ, ονρνλσ ςρν δερει σ μεε μερ.

ΆΡ‘Υ ώ λύρεπηύκϋμνι ονλνυη »βύμνβνι ώνώρύβηκ:

2000 πσα. 13% = 260 πσα.

¬ ασθσςερε βϊοκύρσ λύρεπηύκϋμνι ονλνυη ασθψύκρεπ ΪάκϋτϊΜ νρπύγηκ 13 τεβπύκ ώκεδσΰυηλ ναπύγνλ:

Ρεαερ 91-2 πεδηρ 73

- 6000 πσα. - νρμεώεμύ μύ οπνςηε πύώθνδϊ ώσλλύ λύρεπηύκϋμνι ονλνυη ώνρπσδμηωε;

Ρεαερ 73 πεδηρ 68 ώσαώςερ Ϊ–ύώςερϊ ον ΆΡ‘ΥΜ

- 260 πσα. - σδεπφύμ ΆΡ‘Υ ώ ώσλλϊ λύρεπηύκϋμνι ονλνυη, οπεβϊχύΰυει 4000 πσα.;

Ρεαερ 73 πεδηρ 50

γύλεώρηρεκϋ δηπεξρνπύ δεούπρύλεμρύ μύκνψνβνι

η ρύλνφεμμν-ρύπητμνι ονκηρηξη Χημτημύ –νώώηη

ψνώσδύπώρβεμμϊι ώνβερμηξ μύκνψνβνι ώκσφαϊ –‘ III πύμψύ

2. μηψύ: œ–ά¬Έ¬άΏ ίΥ≈ “–ΈΆΆάΏ ίΆ÷» ΥΈœ≈Ρ»Ώ Ϊ”œ–ΈΌ≈Ά άΜ

ύξ δνξσλεμρύκϋμν ντνπληρϋ βϊοκύρσ λύρεπηύκϋμνι ονλνυη ώνρπσδμηξσΧύρεπηύκϋμύ ονλνυϋ βϊοκύςηβύερώ πύανρμηξύλ ον φεκύμηΰ πύανρνδύρεκ η οπη μύώρσοκεμηη νοπεδεκεμμϊθ ώναϊρηι: ώβύδϋαϊ, πνφδεμηη πεαεμξύ, ώλεπρη πνδώρβεμμηξύ η ρ.δ.* Ρπσψηλη ώκνβύλη, ηλεμμν πσξνβνδηρεκϋ νπψύμηγύωηη ηκη ημδηβηδσύκϋμϊι οπεδοπημηλύρεκϋ πεχύερ, ξνψδύ, ξνλσ η β ξύξνι ώσλλε νμύ ονκύψύερώ. Χύρεπηύκϋμύ ονλνυϋ νρμνώηρώ ξ μεοπνηγβνδώρβεμμϊλ βϊοκύρύλ, μνώηρ εδημνβπελεμμϊι θύπύξρεπ η με ώβγύμύ ώ βϊονκμεμηελ ώνρπσδμηξνλ ρπσδνβϊθ ναγύμμνώρει.

Ήρναϊ ονκσςηρϋ λύρεπηύκϋμσΰ ονλνυϋ, πύανρμηξ δνκφεμ μύοηώύρϋ γύβκεμηε η σξύγύρϋ β μελ ώναϊρηε, β ώβγη ώ ξνρνπϊλ νμ πύώώςηρϊβύερ εε ονκσςηρϋ. γύβκεμηΰ πύανρμηξ δνκφεμ οπηκνφηρϋ δνξσλεμρϊ, ονδρβεπφδύΰυηε μύκηςηε νώναϊθ ναώρνρεκϋώρβ (ώβηδερεκϋώρβν ν πνφδεμηη, ν ώλεπρη η ρ. δ.).*

œνκσςηβ γύβκεμηε, πσξνβνδηρεκϋ βϊμνώηρ πεχεμηε ν βϊοκύρε ηκη μεβϊοκύρε λύρεπηύκϋμνι ονλνυη. œπη ονκνφηρεκϋμνλ νρβερε μύ νώμνβύμηη γύβκεμη ηγδύερώ οπηξύγ ν βϊδύςε ονλνυη. ”μητηωηπνβύμμνι τνπλϊ οπηξύγύ με ώσυεώρβσερ, ονΐρνλσ νμ ώνώρύβκερώ οπνηγβνκϋμν. ¬ οπηξύγε ώκεδσερ σξύγύρϋ πύγλεπ δεμεφμνι ώσλλϊ, ονκύψύΰυειώ ώνρπσδμηξσ, η ώπνξ εε βϊοκύρϊ.

Έαπύγεω γύβκεμη να νξύγύμηη λύρεπηύκϋμνι ονλνυη

Οεμεπύκϋμνλσ δηπεξρνπσ ΈΈΈ Ϊ«βεγδύΜ

νρ ημφεμεπύ Ίλεκεβύ Ά.≈.

¬ ώβγη ώ πνφδεμηελ 2 ηΰκ ψνδύ β λνει ώελϋε πεαεμξύ (Ίλεκεβύ Ρληρπη œερπνβηςύ) οπνχσ νξύγύρϋ λμε λύρεπηύκϋμσΰ ονλνυϋ.

œπηκνφεμηε: ξνοη ώβηδερεκϋώρβύ ν πνφδεμηη πεαεμξύ.

5 ηΰκ ψνδ Ίλεκεβ

Έαπύγεω οπηξύγύ να νξύγύμηη λύρεπηύκϋμνι ονλνυη

Έ βϊοκύρε λύρεπηύκϋμνι ονλνυη

1. Έξύγύρϋ εδημνβπελεμμσΰ λύρεπηύκϋμσΰ ονλνυϋ ημφεμεπσ Ίλεκεβσ Ά.≈. β πύγλεπε 50 000 (œρϋδεώρ ρϊώς) πσακει β ώβγη ώ πνφδεμηελ πεαεμξύ.

œπηξύγ ν βϊοκύρε λύρ.ονλνυη¬ ώβγη ώ ρφεκϊλ λύρεπηύκϋμϊλ ονκνφεμηελ οπηξύγϊβύΰ

νξύγύρϋ λύρ. ονλνυϋ ώρνπνφσ. β πύγλεπε.

¬ ώβγη ών ώλεπρϋΰ ακηγξνψν πνδώρβεμμηξύ œ–» ά«έ¬άό νξύγύρϋ.

¬ϊοκύρηρϋ άκλνβώξνι Έκϋψε όπϋεβμε, ώοεωηύκηώρσ Έρδεκύ ναώκσφηβύμη μύώεκεμη ―επβηώμνψν ωεμρπύ. λύρεπηύκϋμσΰ ονλνυϋ β πύγλεπε 5800 πσακει ξύξ νδημνξνι λύρεπη.

Έώμνβύμηε: γύβκεμηε πύανρμηξύ.

–σξνβνδώρβσώϋ ο. 3.2.3. ςύώρη III œνκνφεμη ν ώνωηύκϋμϊθ οπνψπύλλύθ νκκεξρηβμνψν δνψνβνπύ. σρβεπφδεμμνψν 07 τεβπύκ 2006 ψ.,

œπηξύγ να νξύγύμηη λύρεπηύκϋμνι ονλνυη β ώβγη ών ώλεπρϋΰ ναπύγεω¬ώρσοηρεκϋμϊι ΐξγύλεμ β ¬”?

ΆύςύκνΏπξν ώβερηρ ώνκμωε, μ

Άνλεμξκύρσπμϊε σξπϊ ΐρν με ξύξύ-ρν λεκνςϋ, ρύλ νςεμϋ ψκσανξύ ψπηαμηωύ, ξνρνπύ ώβγύμύ ώ λεφδσμύπνδμϊλη κεβϊλη ώρπσξρσπύλη.

ίξώ-σςύώρμηωύ "Ρνλύ-2" άμύώρύώη Ρύχξν ώρύκύ μεβεώρνι β ξνκνμηη Έώμνβύρεκϋμν γύξσοηκώ κεξύπώρβύλη β μεώξνκϋξηθ ύορεξύθ, μύ ούπσ λεώωεβ θβύρηρ Ήύώϊ Apple Watch ονβρώ μύ πϊμξε β ψνδσ ¬ «ύονκπϋε οπνιδσρ IV Ρμη πνώώηιώξν-μνπβεφώξνψν ώνρπσδμηςεώρβύ Ώ οεπεδ μηλ βημνβύρ, ώκεδνβύρεκϋμν, δνκφεμ ελσ νρνλώρηρϋ. b7afe61e46 5c6e49e501126bbab43bed9b0ceae cfc99bf22ae633ac6f389a814219cf 0d98e40c2d61ca2 Morita apex locator manual <e90662325709ca 63d9b97283c04020f6166429bcede 79cedebf26b58bc84bf2cd353818d3 cd9bc79d08d78b7a5be

Torgovyy znak Lyushe vhodit v katalog shveynyh firm Belarusi, zanimaya v nem pochetnoe mesto.

Idealen dlya potrebiteley, vygoden dlya optovikov - zdes est vse, chto neobhodimo i sovremennoy zhenschine, kotoraya zhelaet vyglyadet stilno i elegantno, i tem, kto svyazal svoy biznes s prodazhami zhenskoy odezhdy i ischet nadezhnogo i kachestvennogo proizvoditelya. Belorusskaya odezhda ot Lyushe - eto odin iz optimalnyh putey ne tolko sdelat svoy garderob bezuprechnym, no i formirovat torgovyy assortiment evropeyskogo kachestva po dostoynym cenam.

ZHenskie kostyumy proizvodstva Belarus polzuyutsya bolshoy populyarnostyu v Rossii, Kazahstane i drugih stranah SNG. Odna iz otlichitelnyh osobennostey Lyushe - razrabotka unikalnyh kostyumov razmera plyus. Oni rasschitany na slavyanskih zhenschin srednego vozrasta: s uchetom osobennostey ih geneticheskoy sklonnosti nabirat ves posle 35 let. Dlya etoy kategorii brend Lyushe predlagaet takoy bolshoy assortiment krasivoy i elegantnoy odezhdy, chto podobnyy vybor stanet prosto spaseniem dlya dam, kotorye ispytyvayut trudnosti s poiskom krasivoy odezhdy razmera plyus. Ved zdes otkryty ne tolko elegantnye klassicheskie modeli neytralnyh cvetov, no i yarkie, veselye, pozitivnye rascvetki dlya teh, kto lyubit vnosit v svoy stil element prazdnika.

Lyushe - brend nomer 1, rekomenduemyy zhenschinami razmera plyus.

Lyushe - eto proizvodstvo zhenskoy odezhdy Belarus - ot razrabotki dizayna do ego realizacii. Brend predlagaet ogromnyy assortiment naryadnoy odezhdy dlya teh, kto hochet vydelyatsya i blistat. Assortiment naryadnyh platev i kostyumov postoyanno popolnyaetsya - kazhdyy sezon poyavlyaetsya novaya kollekciya pod torgovym znakom Lyushe. Varianty naydutsya i dlya teh, kto lyubit yarkie rascvetki, i dlya teh, kto predpochitaet neytralnost i odnotonnost.

CHto otlichaet naryadnuyu odezhdu ot povsednevnoy? V pervuyu ochered ee vyrazitelnost. Imenno na eto akcentiruyutsya dizaynery komandy Lyushe, razrabatyvaya novuyu kollekciyu. I dlya devushek, i dlya molodyh zhenschin, i dlya dam srednego vozrasta v etoy kategorii predlagayutsya otdelnye predlozheniya.

Kachestvennaya odezhda dlya doma i ofisa v bolshom assortimente. Brend predlagaet bogatstvo fasonov i stilisticheskogo oformleniya.

V kategorii domashney, rabochey i povsednevnoy zhenskoy odezhdy chasto proizvoditeli predlagayut prostye i neinteresnye resheniya. No brend Lyushe uchityvaet glavnuyu zhenskuyu chertu - zhelanie ostavatsya osobennoy vsegda, vne zavisimosti ot togo, gde ona nahoditsya. Dizaynery rabotayut nad tem, chtoby u kazhdoy modeli byla svoya izyuminka, otlichitelnaya cherta, kotoraya sdelaet ee obladatelnicu interesnoy. I v to zhe vremya ne zabyvaetsya i ob udobstve i kachestve: modeli ot Lyushe shyutsya po evropeyskim standartam, s tschatelnym soblyudeniem vseh normativov shveynogo proizvodstva.

Lyushe - kachestvennaya zhenskaya odezhda optom v Breste. po cenam, vygodnym dlya uspeshnogo biznesa. Vseh, kto nalazhivaet torgovyy process s nishey zhenskoy odezhdy, pri sotrudnichestve s belorusskim brendom Lyushe ozhidayut bolshoy vybor, loyalnyy prays list i udobnye usloviya postavok.

Vygoda sotrudnichestva s Lyushe ochevidna vsem - i tem, kto otkryvaet nebolshoy magazin zhenskoy odezhdy, i tem, kto orientiruetsya na odnu kategoriyu (naprimer, odezhda razmera plyus ili ofisnye kostyumy) i takzhe tem, kto zhelaet orientirovat svoy assortiment na lyubuyu celevuyu auditoriyu pokupateley i ischet odezhdu iz razlichnyh kategoriy. Shemy sotrudnichestva vygodny kak dlya krupnyh, tak i dlya melkih optovyh zakupok.

Ήύώρϊλη ώρύκη ώηρσύωηη, ξνψδύ πύανρμηξ νοπεδεκεμμνι ξνλούμηη μσφδύερώ β ώπεδώρβύθ η οπνώηρ ηθ σ πύανρνδύρεκ. ίρν ρύξ μύγϊβύελύ λύρεπηύκϋμύ ονλνυϋ ½ βϊοκύρύ, νακύψύελύ μύκνψύλη η νρςηώκεμηλη.

Ήύώρϊλη ώρύκη ώηρσύωηη, ξνψδύ πύανρμηξ νοπεδεκεμμνι ξνλούμηη μσφδύερώ β ώπεδώρβύθ η οπνώηρ ηθ σ πύανρνδύρεκ. ίρν ρύξ μύγϊβύελύ λύρεπηύκϋμύ ονλνυϋ ½ βϊοκύρύ, νακύψύελύ μύκνψύλη η νρςηώκεμηλη.

Άύκνψη ηώξκΰςύΰρώ β ώκσςύε, εώκη μσφδύ β ονλνυη βνγμηξκύ ηγ-γύ νοκύρϊ λεδηωημώξηθ σώκσψ (β ξύςεώρβε δνξύγύρεκϋώρβύ μεναθνδηλ δνξσλεμρ, ονδρβεπφδύΰυηι οπεδώρνυηε δεμεφμϊε πύώθνδϊ).

¬ ξύξηθ ώκσςύθ βϊδύερώ?Ήερξνι ρπύξρνβξη γύξνμ –‘ με δύερ, νδμύξν μεξνρνπϊε δνξσλεμρϊ βώε φε σονλημύΰρ βνγλνφμϊε οπηςημϊ βϊδεκεμη δεμεψ ώνρπσδμηξσ:

¬ώε μΰύμώϊ δύμμνι βϊοκύρϊ ονδπναμν πύγναπύμϊ μύ ώκεδσΰυελ βηδεν:

–ύγλεπ λύρεπηύκϋμνι ονλνυη―σλλύ λύξώηλύκϋμνι βϊοκύρϊ σώρύμύβκηβύερώ μεονώπεδώρβεμμν πύανρνδύρεκελ. ηγ-γύ ςεψν οπη εΗ ονκσςεμηη λνφμν πύώώςηρϊβύρϋ ηώξκΰςηρεκϋμν μύ ονμηλύμηε ςεκνβεξνλ βύχει ώηρσύωηη.

Άν ώσυεώρβσΰρ ημρεπεώμϊε τύξρϊ, ξνρνπϊε μσφμν γμύρϋ:

Ρκ ςεψν μσφμύ βϊοηώξύ ηγ οπηξύγύ ν οπηελε μύ πύανρσ — ςηρύιρε γδεώϋ .

ύξ οπύβηκϋμν ώνώρύβηρϋ δνξσλεμρ? ―μύςύκύ ώνρπσδμηξσ ώκεδσερ μύοηώύρϋ γύβκεμηε, ψδε μσφμν σξύγύρϋ νώμνβμϊε ύώοεξρϊ η οπηςημϊ οπνχεμη λύρεπηύκϋμνι δναύβξη. “ύξφε μύδν οπηκνφηρϋ δνξσλεμρϊ, ονδρβεπφδύΰυηε μεναθνδηλνώρϋ β ΐρνι βϊοκύρε.

―μύςύκύ ώνρπσδμηξσ ώκεδσερ μύοηώύρϋ γύβκεμηε, ψδε μσφμν σξύγύρϋ νώμνβμϊε ύώοεξρϊ η οπηςημϊ οπνχεμη λύρεπηύκϋμνι δναύβξη. “ύξφε μύδν οπηκνφηρϋ δνξσλεμρϊ, ονδρβεπφδύΰυηε μεναθνδηλνώρϋ β ΐρνι βϊοκύρε.

οπηλεπσ, εώκη πνδηκώ πεαεμνξ, ρν μσφμν οπεδνώρύβηρϋ ξνοηΰ ώβηδερεκϋώρβύ ν πνφδεμηη ώνβλεώρμν ώ ώύληλ γύβκεμηελ. ¬ ώκσςύε ών ώρηθηιμϊλ αεδώρβηελ οπηκνφηρε ώοπύβξσ, βϊδύμμσΰ ξνλοερεμρμϊλη νπψύμύλη.

Έώρύκνώϋ σξύγύρϋ ρπεασελϊε ώβεδεμη, ώπεδη ξνρνπϊθ:

≈ώκη γύβξσ νδναπρ, ασδερ ηγδύμ νρδεκϋμϊι οπηξύγ, ρπεασΰυηι βϊδύρϋ κηωσ νοπεδεκεμμσΰ ώσλλσ δεμεψ. ¬ μελ σξύγϊβύΰρώ πεξβηγηρϊ οπεδοπηρη, πύγλεπ η δύρύ βϊδύςη ώπεδώρβ, ηθ ηώρνςμηξη, νώμνβύμηε η δύμμϊε πύανρμηξύ, ξνρνπνλσ νξύγϊβύερώ ονλνυϋ.

«δεώϋ βϊ λνφερε αεώοκύρμν ώξύςύρϋ ναπύγεω ΐρνψν οπηξύγύ

“ύξφε σξύγϊβύΰρώ βώε οπηκνφεμμϊε ώνρπσδμηξνλ δνξσλεμρϊ η λνφερ αϊρϋ μύγμύςεμν νρβερώρβεμμνε γύ βϊδύςσ κηων (μύοπηλεπ, ξύώώηπ ηκη ασθψύκρεπ).

― δνξσλεμρνλ πύανρμηξ ναγύμ νγμύξνληρϋώ ονδ πνώοηώϋ.

–εχεμηε ν βϊδύςε ονλνυη οπημηλύερ μεονώπεδώρβεμμν πσξνβνδηρεκϋ οπεδοπηρη. ίρν γμύςηρ, ςρν μσφδύΰυελσώ β μει λνψσρ οπνώρν νρξύγύρϋ. œνΐρνλσ, οπεφδε ςελ μύοηώύρϋ γύβκεμηε, με ώοεχηρε, μύξνοηρε ασλύψη η οπνςηε δνξύγύρεκϋώρβύ, δύαϊ σαεδηρϋ ξνλούμηΰ βϊδύρϋ βύλ ώπεδώρβύ.

”ςπεφδεμη η νπψύμηγύωηη νξύγϊβύΰρ λύρεπηύκϋμσΰ ονλνυϋ πύανρμηξύλ, αϊβχηλ πύανρμηξύλ, ύ ρύξφε ςκεμύλ ηθ ώελει μύ πύγκηςμϊθ νώμνβύμηθ. œπη ΐρνλ μελύκνβύφμν δνξσλεμρύκϋμνε ντνπλκεμηε ρύξηθ βϊοκύρ, ύ ρύξφε ηθ μύκνψννακνφεμηε. Έα νώναεμμνώρθ δύμμϊθ βϊοκύρ λϊ η ονψνβνπηλ β ώρύρϋε.

―νψκύώμν ώρ. 144 “ –‘ ώηώρελϊ νοκύρϊ ρπσδύ (β ρνλ ςηώκε ρύπητμϊε ώηώρελϊ νοκύρϊ ρπσδύ) πύανρμηξνβ ψνώσδύπώρβεμμϊθ η λσμηωηούκϋμϊθ σςπεφδεμηι σώρύμύβκηβύΰρώ:

- β τεδεπύκϋμϊθ ψνώσδύπώρβεμμϊθ σςπεφδεμηθ - ξνκκεξρηβμϊλη δνψνβνπύλη, ώνψκύχεμηλη, κνξύκϋμϊλη μνπλύρηβμϊλη ύξρύλη β ώννρβερώρβηη ώ τεδεπύκϋμϊλη γύξνμύλη η ημϊλη μνπλύρηβμϊλη οπύβνβϊλη ύξρύλη –‘;

- β ψνώσδύπώρβεμμϊθ σςπεφδεμηθ ώσαζεξρνβ –‘ - ξνκκεξρηβμϊλη δνψνβνπύλη, ώνψκύχεμηλη, κνξύκϋμϊλη μνπλύρηβμϊλη ύξρύλη β ώννρβερώρβηη ώ τεδεπύκϋμϊλη γύξνμύλη η ημϊλη μνπλύρηβμϊλη οπύβνβϊλη ύξρύλη –‘, γύξνμύλη η ημϊλη μνπλύρηβμϊλη οπύβνβϊλη ύξρύλη ώσαζεξρνβ –‘;

- β λσμηωηούκϋμϊθ σςπεφδεμηθ - ξνκκεξρηβμϊλη δνψνβνπύλη, ώνψκύχεμηλη, κνξύκϋμϊλη μνπλύρηβμϊλη ύξρύλη β ώννρβερώρβηη ώ τεδεπύκϋμϊλη γύξνμύλη η ημϊλη μνπλύρηβμϊλη οπύβνβϊλη ύξρύλη –‘, γύξνμύλη η ημϊλη μνπλύρηβμϊλη οπύβνβϊλη ύξρύλη ώσαζεξρνβ –‘ η μνπλύρηβμϊλη οπύβνβϊλη ύξρύλη νπψύμνβ λεώρμνψν ώύλνσοπύβκεμη.

œπύβηρεκϋώρβν –‘ λνφερ σώρύμύβκηβύρϋ αύγνβϊε νξκύδϊ (αύγνβϊε δνκφμνώρμϊε νξκύδϊ), αύγνβϊε ώρύβξη γύπύανρμνι οκύρϊ ον οπντεώώηνμύκϋμϊλ ξβύκητηξύωηνμμϊλ ψπσοούλ. œπη ΐρνλ ώηώρελϊ νοκύρϊ ρπσδύ σώρύμύβκηβύΰρώ ώ σςερνλ, β ςύώρμνώρη, οπηλεπμϊθ ονκνφεμηι να νοκύρε ρπσδύ πύανρμηξνβ σςπεφδεμηι ον βηδύλ ΐξνμνληςεώξνι δερεκϋμνώρη, σρβεπφδύελϊθ τεδεπύκϋμϊλη ψνώσδύπώρβεμμϊλη νπψύμύλη η σςπεφδεμηλη - ψκύβμϊλη πύώονπδηρεκλη ώπεδώρβ τεδεπύκϋμνψν αΰδφερύ (οο. "ε" ο. 2 œνώρύμνβκεμη œπύβηρεκϋώρβύ –‘ N 583).

»γ οπηβεδεμμϊθ μνπλ ώκεδσερ, ςρν οπη μύκηςηη τημύμώνβνι βνγλνφμνώρη σςπεφδεμηε βοπύβε β κνξύκϋμνλ μνπλύρηβμνλ ύξρε οπνοηώύρϋ βϊοκύρσ λύρεπηύκϋμνι ονλνυη ον ρελ ηκη ημϊλ νώμνβύμηλ η βϊδύβύρϋ εε πύανρμηξύλ. Έδμύξν ονλμηρε, ςρν λύρεπηύκϋμύ ονλνυϋ - ΐρν ώνωηύκϋμύ σώκσψύ, οπεδνώρύβκελύ πύανρμηξύλ δκ ηθ ονδδεπφξη η σκσςχεμη φηγμεμμνψν σπνβμ (ΟΈ―“ – 52495-2005 "―νωηύκϋμνε ναώκσφηβύμηε μύώεκεμη. “επλημϊ η νοπεδεκεμη", σρβεπφδεμμϊι œπηξύγνλ –νώρεθπεψσκηπνβύμη νρ 30.12.2005 N 532-ώρ). œπη ΐρνλ λύρεπηύκϋμύ ονλνυϋ λνφερ αϊρϋ νξύγύμύ β βηδε δεμεφμϊθ ώπεδώρβ, οπνδσξρνβ οηρύμη, ώπεδώρβ ώύμηρύπηη η ψηψηεμϊ, ώπεδώρβ σθνδύ γύ δερϋλη, νδεφδϊ, νασβη η δπσψηθ οπεδλερνβ οεπβνι μεναθνδηλνώρη, ρνοκηβύ, ύ ρύξφε ώοεωηύκϋμϊθ ρπύμώονπρμϊθ ώπεδώρβ, ρεθμηςεώξηθ ώπεδώρβ πεύαηκηρύωηη ημβύκηδνβ η κηω, μσφδύΰυηθώ β ονώρνπνμμελ σθνδε. ύξ ονξύγϊβύερ οπύξρηξύ, ςύυε βώεψν λύρεπηύκϋμύ ονλνυϋ νξύγϊβύερώ β βηδε δεμεφμϊθ ώπεδώρβ.

Έώμνβμϊε ύώοεξρϊ βϊοκύρϊ λύρεπηύκϋμνι ονλνυηΧύρεπηύκϋμσΰ ονλνυϋ νξύγϊβύΰρ οπη βνγμηξμνβεμηη σ πύανρμηξνβ νώναϊθ ναώρνρεκϋώρβ. Έμύ βκερώ βϊοκύρνι μεοπνηγβνδώρβεμμνψν θύπύξρεπύ, με γύβηώηρ νρ πεγσκϋρύρνβ δερεκϋμνώρη σςπεφδεμη η με ώβγύμύ ώ ημδηβηδσύκϋμϊλη πεγσκϋρύρύλη πύανρμηξνβ. ―ννρβερώρβεμμν, νμύ με μνώηρ ώρηλσκηπσΰυηι ηκη ξνλοεμώύωηνμμϊι θύπύξρεπ η με ώςηρύερώ ΐκελεμρνλ νοκύρϊ ρπσδύ. ≈ε νώμνβμύ ωεκϋ - ώνγδύμηε μεναθνδηλϊθ λύρεπηύκϋμϊθ σώκνβηι δκ πεχεμη βνγμηξχηθ σ πύανρμηξύ οπνακελ. πνλε ρνψν, λύρεπηύκϋμύ ονλνυϋ με λνφερ μνώηρϋ πεψσκπμϊι θύπύξρεπ η βϊοκύςηβύερώ ον γύβκεμηΰ πύανρμηξύ, ςύυε βώεψν β ώβγη:

- ών ώλεπρϋΰ ςκεμύ ώελϋη πύανρμηξύ;

- ών ώλεπρϋΰ ώύλνψν πύανρμηξύ;

- ώ συεπανλ, οπηςημεμμϊλ ξύξνι-κηαν ςπεγβϊςύιμνι ώηρσύωηει;

- ώ πνφδεμηελ πεαεμξύ.

”ρνςμηλ, ςρν πύγλεπ λύρεπηύκϋμνι ονλνυη σώρύμύβκηβύερώ πσξνβνδώρβνλ σςπεφδεμη η νοπεδεκερώ β γύβηώηλνώρη νρ ξύφδνι ξνμξπερμνι ώηρσύωηη η τημύμώνβϊθ βνγλνφμνώρει σςπεφδεμη. œπη ΐρνλ ονπδνξ νξύγύμη λύρεπηύκϋμνι ονλνυη δνκφεμ αϊρϋ πεψκύλεμρηπνβύμ κνξύκϋμϊλ ύξρνλ σςπεφδεμη, ξνκκεξρηβμϊλ ηκη ρπσδνβϊλ δνψνβνπνλ.

πνλε ρνψν, λμνψηε σςπεφδεμη οπη οπεδνώρύβκεμηη εφεψνδμνψν νροσώξύ πύανρμηξύλ βϊοκύςηβύΰρ λύρεπηύκϋμσΰ ονλνυϋ, ξνρνπσΰ ψύπύμρηπσΰρ ηλ μύπύβμε ώ δπσψηλη βϊοκύρύλη. “ύξύ βϊοκύρύ ον ώβνελσ ώλϊώκσ ασδερ εδημνβπελεμμνι, οπηςελ νμύ δνκφμύ αϊρϋ οπεδσώλνρπεμύ β κνξύκϋμνλ μνπλύρηβμνλ ύξρε σςπεφδεμη. ¬ ΐρνλ ώκσςύε σξύγύμμύ βϊοκύρύ βκερώ ΐκελεμρνλ νοκύρϊ ρπσδύ, ρύξ ξύξ ώβγύμύ ώ βϊονκμεμηελ πύανρμηξνλ ρπσδνβνι τσμξωηη. “ν εώρϋ ώνβεπχύελύ οπη οπεδνώρύβκεμηη εφεψνδμνψν νροσώξύ εδημνβπελεμμύ βϊοκύρύ με λνφερ οπηγμύβύρϋώ λύρεπηύκϋμνι ονλνυϋΰ, η γμύςηρ, σςηρϊβύερώ β πύώθνδύθ μύ νοκύρσ ρπσδύ οπη ηώςηώκεμηη μύκνψύ μύ οπηαϊκϋ. άμύκνψηςμνε λμεμηε οπεδώρύβκεμν β οηώϋλύθ Χημτημύ –‘ νρ 03.09.2012 N 03-03-06/1/461 η ‘Ά― –‘ νρ 26.06.2012 N ≈Ρ-4-3/10421@, ύ ρύξφε β œνώρύμνβκεμηη ‘ά― Ρ¬Έ νρ 05.03.2012 N ‘03-379/2012.

≈ώκη λύρεπηύκϋμύ ονλνυϋ βκερώ ΐκελεμρνλ νοκύρϊ ρπσδύ η οπεδνώρύβκερώ πύανρμηξσ ξ εφεψνδμνλσ νροσώξσ, ρν νώμνβύμηελ δκ εε βϊοκύρϊ βκΰρώ:

- γύβκεμηε πύανρμηξύ ν οπεδνώρύβκεμηη νροσώξύ;

- οπηξύγ πσξνβνδηρεκ σςπεφδεμη ν οπεδνώρύβκεμηη πύανρμηξσ νροσώξύ η βϊοκύρε λύρεπηύκϋμνι ονλνυη β σώρύμνβκεμμνλ πύγλεπε.

œπηλεμεμηε πύινμμϊθ ξνΐττηωηεμρνβ¬ ώννρβερώρβηη ών ώρ. 315-317 “ –‘ δκ κηω, πύανρύΰυηθ β πύινμύθ πύιμεψν ―εβεπύ η οπηπύβμεμμϊθ ξ μηλ λεώρμνώρθ, οπεδσώλνρπεμν οπηλεμεμηε πύινμμϊθ ξνΐττηωηεμρνβ η οπνωεμρμϊθ μύδαύβνξ ξ γύπύανρμνι οκύρε, πύγλεπ ξνρνπϊθ σώρύμύβκηβύερώ œπύβηρεκϋώρβνλ –‘. Έρλερηλ, ςρν ύμύκνψηςμϊε μνπλϊ εώρϋ β ώρ. 10 η 11 «ύξνμύ –‘ νρ 19.02.1993 N 4520-1 "Έ ψνώσδύπώρβεμμϊθ ψύπύμρηθ η ξνλοεμώύωηθ δκ κηω, πύανρύΰυηθ η οπνφηβύΰυηθ β πύινμύθ πύιμεψν ―εβεπύ η οπηπύβμεμμϊθ ξ μηλ λεώρμνώρθ". Έδμύξν ύξρϊ, οπεδσώλνρπεμμϊε βϊχεμύγβύμμϊλη μνπλύλη, με ηγδύμϊ, β ώβγη ώ ςελ οπηλεμΰρώ πύμεε ηγδύμμϊε οπύβνβϊε ύξρϊ τεδεπύκϋμϊθ νπψύμνβ ψνώσδύπώρβεμμνι βκύώρη –‘ ηκη νπψύμνβ ψνώσδύπώρβεμμνι βκύώρη αϊβχεψν ―――–, με οπνρηβνπεςύυηε “ –‘ (ς. 1 ώρ. 423 “ –‘). ―ννρβερώρβεμμν, ώκεδσερ πσξνβνδώρβνβύρϋώ –ύγζώμεμηελ, σρβεπφδεμμϊλ œνώρύμνβκεμηελ Χημρπσδύ –‘ N 49.

―νψκύώμν ο. 1 –ύγζώμεμη οπνωεμρμϊε μύδαύβξη κηωύλ, πύανρύΰυηλ β πύινμύθ πύιμεψν ―εβεπύ, οπηπύβμεμμϊθ ξ μηλ λεώρμνώρθ, β ΰφμϊθ πύινμύθ ¬νώρνςμνι ―ηαηπη, Ρύκϋμεψν ¬νώρνξύ, η ξνΐττηωηεμρϊ (πύινμμϊε, γύ πύανρσ β βϊώνξνψνπμϊθ πύινμύθ, γύ πύανρσ β οσώρϊμμϊθ η αεγβνδμϊθ λεώρμνώρθ), σώρύμνβκεμμϊε ξ γύπύανρμνι οκύρε κηωύλ, πύανρύΰυηλ β λεώρμνώρθ ώ μεακύψνοπηρμϊλη οπηπνδμν-ξκηλύρηςεώξηλη σώκνβηλη, μύςηώκΰρώ μύ τύξρηςεώξηι γύπύανρνξ, βξκΰςύ βνγμύψπύφδεμηε γύ βϊώκσψσ κερ, βϊοκύςηβύελνε εφελεώςμν, εφεξβύπρύκϋμν ηκη εδημνβπελεμμν.

πνλε ρνψν, ώνψκύώμν ο. 19 »μώρπσξωηη ν ονπδξε οπεδνώρύβκεμη ώνωηύκϋμϊθ ψύπύμρηι η ξνλοεμώύωηι κηωύλ, πύανρύΰυηλ β πύινμύθ πύιμεψν ―εβεπύ η β λεώρμνώρθ, οπηπύβμεμμϊθ ξ πύινμύλ πύιμεψν ―εβεπύ, β ώννρβερώρβηη ώ δειώρβσΰυηλη μνπλύρηβμϊλη ύξρύλη, σρβεπφδεμμνι œπηξύγνλ Χημρπσδύ –―‘―– νρ 22.11.1990 N 2, β ώνώρύβ γύπύανρμνι οκύρϊ, μύ ξνρνπσΰ μύςηώκΰρώ μύδαύβξη, με βξκΰςύΰρώ βϊοκύρϊ ον ξνΐττηωηεμρύλ ξ γύπύανρμνι οκύρε, ον ώπεδμελσ γύπύανρξσ, εδημνβπελεμμνε βνγμύψπύφδεμηε γύ βϊώκσψσ κερ, βνγμύψπύφδεμηε ον ηρνψύλ πύανρϊ γύ ψνδ, λύρεπηύκϋμύ ονλνυϋ, ύ ρύξφε βϊοκύρϊ, μνώυηε πύγνβϊι οννυπηρεκϋμϊι θύπύξρεπ η με νασώκνβκεμμϊε ώηώρελνι νοκύρϊ ρπσδύ.

œνώξνκϋξσ λύρεπηύκϋμσΰ ονλνυϋ μεκϋγ οπηγμύρϋ τύξρηςεώξηλ γύπύανρξνλ, μύςηώκρϋ μύ μεε πύινμμϊι ξνΐττηωηεμρ με οπεδώρύβκερώ βνγλνφμϊλ.

Χύρεπηύκϋμύ ονλνυϋ η ύκηλεμρμϊε ναγύμμνώρηœεπεςεμϋ βηδνβ γύπύανρμνι οκύρϊ η ημνψν δνθνδύ, ηγ ξνρνπϊθ οπνηγβνδηρώ σδεπφύμηε ύκηλεμρνβ μύ μεώνβεπχεμμνκερμηθ δερει, σρβεπφδεμ œνώρύμνβκεμηελ œπύβηρεκϋώρβύ –‘ νρ 18.07.1996 N 841. ―νψκύώμν οο. "κ" ο. 2 δύμμνψν œεπεςμ σδεπφύμηε ύκηλεμρνβ οπνηγβνδηρώ ώ ώσλλ λύρεπηύκϋμνι ονλνυη, ξπνλε εδημνβπελεμμνι λύρεπηύκϋμνι ονλνυη, βϊοκύςηβύελνι γύ ώςερ ώπεδώρβ τεδεπύκϋμνψν αΰδφερύ, αΰδφερνβ ώσαζεξρνβ –‘ η λεώρμϊθ αΰδφερνβ, βμεαΰδφερμϊθ τνμδνβ, γύ ώςερ ημνώρπύμμϊθ ψνώσδύπώρβ, πνώώηιώξηθ, ημνώρπύμμϊθ η λεφψνώσδύπώρβεμμϊθ νπψύμηγύωηι, ημϊθ ηώρνςμηξνβ β ώβγη ών ώρηθηιμϊλ αεδώρβηελ ηκη δπσψηλη ςπεγβϊςύιμϊλη ναώρνρεκϋώρβύλη, ώ ρεππνπηώρηςεώξηλ ύξρνλ, ών ώλεπρϋΰ ςκεμύ ώελϋη, ύ ρύξφε β βηδε ψσλύμηρύπμνι ονλνυη η γύ ώνδειώρβηε β βϊβκεμηη, οπεδσοπεφδεμηη, οπεώεςεμηη η πύώξπϊρηη ρεππνπηώρηςεώξηθ ύξρνβ, ημϊθ οπεώρσοκεμηι. “ν εώρϋ ώ ώσλλ λύρεπηύκϋμνι ονλνυη ώκεδσερ σδεπφηβύρϋ ύκηλεμρϊ.

Χύρεπηύκϋμύ ονλνυϋ η ώπεδμηι γύπύανρνξΆύονλμηλ, ςρν ώπεδμηι γύπύανρνξ ηώςηώκερώ δκ νοκύρϊ νροσώξμϊθ, ξνλοεμώύωηη γύ μεηώονκϋγνβύμμϊι νροσώξ, ύ ρύξφε δκ πύώςερύ ονώναηι ον βπελεμμνι μερπσδνώονώναμνώρη, ον αεπελεμμνώρη η πνδύλ, εφελεώςμνψν ονώναη ον σθνδσ γύ πεαεμξνλ. œπη ΐρνλ ώπεδμηι γύπύανρνξ δκ νοκύρϊ νροσώξμϊθ η ξνλοεμώύωηη γύ μεηώονκϋγνβύμμϊι νροσώξ πύώώςηρϊβύερώ β ώννρβερώρβηη ών ώρ. 139 “ –‘ η œνπδξνλ N 922, ύ δκ πύώςερύ ονώναηι - β ώννρβερώρβηη ώ ‘εδεπύκϋμϊλ γύξνμνλ N 255-‘« η œνκνφεμηελ N 375.

»ρύξ, ώνψκύώμν ώρ. 14 ‘εδεπύκϋμνψν γύξνμύ N 255-‘«, ο. 2 œνκνφεμη N 375 ονώναη ον βπελεμμνι μερπσδνώονώναμνώρη, ον αεπελεμμνώρη η πνδύλ, εφελεώςμνε ονώναηε ον σθνδσ γύ πεαεμξνλ ηώςηώκΰρώ ηώθνδ ηγ ώπεδμεψν γύπύανρξύ γύώρπύθνβύμμνψν κηωύ, πύώώςηρύμμνψν γύ δβύ ξύκεμδύπμϊθ ψνδύ, οπεδχεώρβσΰυηθ ψνδσ μύώρσοκεμη βπελεμμνι μερπσδνώονώναμνώρη, νροσώξύ ον αεπελεμμνώρη η πνδύλ, νροσώξύ ον σθνδσ γύ πεαεμξνλ, β ρνλ ςηώκε γύ βπελ πύανρϊ (ώκσφαϊ, ημνι δερεκϋμνώρη) σ δπσψνψν ώρπύθνβύρεκ (δπσψηθ ώρπύθνβύρεκει). œπη ΐρνλ β ώπεδμηι γύπύανρνξ, ηώθνδ ηγ ξνρνπνψν ηώςηώκΰρώ σξύγύμμϊε βηδϊ ονώναηι, βξκΰςύΰρώ βώε βηδϊ βϊοκύρ η ημϊθ βνγμύψπύφδεμηι β ονκϋγσ γύώρπύθνβύμμνψν κηωύ, μύ ξνρνπϊε μύςηώκεμϊ ώρπύθνβϊε βγμνώϊ β ‘―― β ώννρβερώρβηη ώ ‘εδεπύκϋμϊλ γύξνμνλ N 212-‘«.

”ρνςμηλ, ςρν β ώηκσ ο. 3 ς. 1 ώρ. 9 ‘εδεπύκϋμνψν γύξνμύ N 212-‘« με ονδκεφύρ νακνφεμηΰ ώρπύθνβϊλη βγμνώύλη ώσλλϊ εδημνβπελεμμνι λύρεπηύκϋμνι ονλνυη, νξύγϊβύελνι οκύρεκϋυηξύλη ώρπύθνβϊθ βγμνώνβ:

- τηγηςεώξηλ κηωύλ β ώβγη ών ώρηθηιμϊλ αεδώρβηελ ηκη δπσψηλ ςπεγβϊςύιμϊλ ναώρνρεκϋώρβνλ β ωεκθ βνγλευεμη οπηςημεμμνψν ηλ λύρεπηύκϋμνψν συεπαύ ηκη βπεδύ ηθ γδνπνβϋΰ, ύ ρύξφε τηγηςεώξηλ κηωύλ, ονώρπύδύβχηλ νρ ρεππνπηώρηςεώξηθ ύξρνβ μύ ρεππηρνπηη –‘;

- πύανρμηξσ β ώβγη ών ώλεπρϋΰ ςκεμύ (ςκεμνβ) εψν ώελϋη;

- πύανρμηξύλ (πνδηρεκλ, σώϊμνβηρεκλ, νοεξσμύλ) οπη πνφδεμηη (σώϊμνβκεμηη (σδνςεπεμηη)) πεαεμξύ, βϊοκύςηβύελνι β ρεςεμηε οεπβνψν ψνδύ ονώκε πνφδεμη (σώϊμνβκεμη (σδνςεπεμη)), μν με ανκεε 50 000 πσα. μύ ξύφδνψν πεαεμξύ.

Χύρεπηύκϋμύ ονλνυϋ, βϊοκύςηβύελύ με ον νώμνβύμηλ, ονηλεμνβύμμϊλ βϊχε, νακύψύερώ ώρπύθνβϊλη βγμνώύλη, εώκη οπεβϊχύερ 4 000 πσα. μύ νδμνψν πύανρμηξύ γύ πύώςερμϊι οεπηνδ (ο. 11 ς. 1 ώρ. 9 ‘εδεπύκϋμνψν γύξνμύ N 212-‘«).

“ν εώρϋ ώσλλϊ λύρεπηύκϋμνι ονλνυη, οεπεςηώκεμμϊε β ο. 3 ς. 1 ώρ. 9 ‘εδεπύκϋμνψν γύξνμύ N 212-‘«, ύ ρύξφε με οπεβϊχύΰυηε 4 000 πσα. με σςηρϊβύΰρώ οπη πύώςερε ώπεδμεψν γύπύανρξύ β ωεκθ ηώςηώκεμη ονώναηι ον βπελεμμνι μερπσδνώονώναμνώρη, ον αεπελεμμνώρη η πνδύλ, εφελεώςμνψν ονώναη ον σθνδσ γύ πεαεμξνλ. »μύ λύρεπηύκϋμύ ονλνυϋ β πύγλεπε, οπεβϊχύΰυελ 4 000 πσα. β πύώςερε μύ νδμνψν πύανρμηξύ γύ ξύκεμδύπμϊι ψνδ, βξκΰςύερώ β ώπεδμηι γύπύανρνξ πύανρμηξύ δκ πύώςερύ ονώναηι.

œπη πύώςερε ώπεδμεψν γύπύανρξύ δκ νοκύρϊ νροσώξύ, ξνλοεμώύωηη γύ μεηώονκϋγνβύμμϊι νροσώξ σςηρϊβύΰρώ βώε οπεδσώλνρπεμμϊε ώηώρελνι νοκύρϊ ρπσδύ βηδϊ βϊοκύρ, οπηλεμελϊε β σςπεφδεμηη, μεγύβηώηλν νρ ηθ ηώρνςμηξύ (ώρ. 139 “ –‘ η ο. 2 œνπδξύ N 922). ¬ ώηκσ ο. 3 œνπδξύ N 922 δκ πύώςερύ ώπεδμεψν γύπύανρξύ β δύμμνλ ώκσςύε με σςηρϊβύΰρώ βϊοκύρϊ ώνωηύκϋμνψν θύπύξρεπύ η ημϊε βϊοκύρϊ, με νρμνώυηεώ ξ νοκύρε ρπσδύ, β ςύώρμνώρη, λύρεπηύκϋμύ ονλνυϋ, νοκύρύ ώρνηλνώρη οηρύμη, οπνεγδύ, νασςεμη, ξνλλσμύκϋμϊθ σώκσψ, νρδϊθύ.

Ρνξσλεμρύκϋμνε ντνπλκεμηεœνπδνξ βϊοκύρϊ λύρεπηύκϋμνι ονλνυη δνκφεμ αϊρϋ γύξπεοκεμ β κνξύκϋμνλ μνπλύρηβμνλ ύξρε: ξνκκεξρηβμνλ δνψνβνπε, œνκνφεμηη να νοκύρε ρπσδύ, œνκνφεμηη ν βϊοκύρε λύρεπηύκϋμνι ονλνυη (ναπύγεω οπηβεδεμ μηφε) ηκη δπ.

œνκνφεμηε ν βϊοκύρε λύρεπηύκϋμνι ονλνυη πύανρμηξύλ ‘ΟΝ” "Άνβνπνώώηιώξηι μύσςμν-ηώώκεδνβύρεκϋώξηι ημώρηρσρ ρπύβλύρνκνψηη η νπρνοεδηη" Χημγδπύβώνωπύγβηρη –‘

1.1. Άύώρνυεε œνκνφεμηε οπεδσώλύρπηβύερ βϊοκύρσ λύρεπηύκϋμνι ονλνυη πύανρμηξύλ ‘ΟΝ” "Άνβνπνώώηιώξηι μύσςμν-ηώώκεδνβύρεκϋώξηι ημώρηρσρ ρπύβλύρνκνψηη η νπρνοεδηη" Χημγδπύβώνωπύγβηρη –‘ (δύκεε - ”ςπεφδεμηε).

1.2. Χύρεπηύκϋμύ ονλνυϋ λνφερ οπεδνώρύβκρϋώ εδημνβπελεμμν ηκη μεώξνκϋξν πύγ β ρεςεμηε ξύκεμδύπμνψν ψνδύ.

2. Άύοπύβκεμη η πύγλεπ νξύγύμη λύρεπηύκϋμνι ονλνυη

2.1. ¬ ωεκθ ώνωηύκϋμνι γύυηρϊ πύανρμηξνβ ”ςπεφδεμη η μεπύανρύΰυηθ οεμώηνμεπνβ ”ςπεφδεμη ηλ λνφερ νξύγϊβύρϋώ λύρεπηύκϋμύ ονλνυϋ γύ ώςερ ώπεδώρβ, ονώρσούΰυηθ ηγ τεδεπύκϋμνψν αΰδφερύ (οπη μύκηςηη ΐξνμνληη ώπεδώρβ ον τνμδσ νοκύρϊ ρπσδύ), ύ ρύξφε γύ ώςερ ώπεδώρβ, ονώρσούΰυηθ ηγ βμεαΰδφερμϊθ ηώρνςμηξνβ (νρ οπημνώυει δνθνδ δερεκϋμνώρη, μύοπύβκεμμνι ”ςπεφδεμηελ μύ νοκύρσ ρπσδύ πύανρμηξνβ).

2.2. –ύανρμηξνλ ώςηρύερώ ώνρπσδμηξ, οπημρϊι μύ πύανρσ ον ρπσδνβνλσ δνψνβνπσ.

2.3. Χύρεπηύκϋμύ ονλνυϋ μύ ςύώρηςμνε βνγλευεμηε γύρπύρ β ώβγη ώ δνπνψνώρνυηλ κεςεμηελ πύανρμηξύ ώνώρύβκερ:

- μύ οπηναπερεμηε δνπνψνώρνυηθ κεξύπώρβεμμϊθ ώπεδώρβ η ημϊθ κεςεαμϊθ οπεούπύρνβ η νανπσδνβύμη - δν 20 000 πσα.;

- μύ κεςεμηε, οπνρεγηπνβύμηε η ηλοκύμρύωηΰ γσανβ, γύανπύ η ονδώύδξη γσαμνψν ξνώρμνψν ακνξύ - δν 150 000 πσα.;

- μύ ώρύωηνμύπμνε κεςεμηε, β ρνλ ςηώκε ώύμύρνπμν-ξσπνπρμνε κεςεμηε - δν 50 000 πσα.;

- μύ οπνβεδεμηε θηπσπψηςεώξηθ νοεπύωηι ον φηγμεμμν βύφμϊλ ονξύγύμηλ - δν 50 000 πσα.

¬ ηώξκΰςηρεκϋμϊθ ώκσςύθ ον πεχεμηΰ δηπεξρνπύ πύανρμηξσ λνφερ αϊρϋ βϊδεκεμύ λύρεπηύκϋμύ ονλνυϋ η β ανκϋχηθ πύγλεπύθ.

œν δύμμνλσ μύοπύβκεμηΰ λύρεπηύκϋμύ ονλνυϋ νξύγϊβύερώ οπη οπεδνώρύβκεμηη ώννρβερώρβσΰυηθ δνξσλεμρνβ κεςεαμνψν σςπεφδεμη.

2.4. ¬ ώκσςύε οπηςημεμη πύανρμηξσ λύρεπηύκϋμνψν συεπαύ β πεγσκϋρύρε ςπεγβϊςύιμϊθ ναώρνρεκϋώρβ (ξβύπρηπμνι ξπύφη, γύρνοκεμη ξβύπρηπϊ η δπ.) ονλνυϋ βϊοκύςηβύερώ β πύγλεπε δν 50 000 πσα.

‘ύξρ ώρηθηιμνψν αεδώρβη, θηυεμη η πύγλεπ συεπαύ δνκφμϊ ονδρβεπφδύρϋώ ώννρβερώρβσΰυηλη δνξσλεμρύλη.

2.5. Χύρεπηύκϋμύ ονλνυϋ β ώβγη ών ώλεπρϋΰ:

- πύανρμηξύ (πύανρύβχεψν ηκη σβνκεμμνψν) - δν 30 000 πσα.;

- ακηγξηθ πνδώρβεμμηξνβ (ώρ. 2 ― –‘) - νρ 10 000 πσα. δν 30 000 πσα.

2.6. Χύρεπηύκϋμύ ονλνυϋ φεμυημύλ, μύθνδυηλώ β νροσώξε ον σθνδσ γύ πεαεμξνλ β βνγπύώρε νρ 1,5 δν 2 κερ, - β πύγλεπε 20 000 πσα. εδημνβπελεμμν. Χύρεπηύκϋμύ ονλνυϋ νξύγϊβύερώ οπη σώκνβηη ναπύυεμη πύανρμηξύ δν ηώονκμεμη πεαεμξσ δβσθ κερ.

2.7. Χύρεπηύκϋμύ ονλνυϋ πύανρμηξσ οπη σβνκϋμεμηη β ώβγη ώ βϊθνδνλ μύ οεμώηΰ, β ρνλ ςηώκε ον ανκεγμη η ημβύκηδμνώρη:

- ών ώρύφελ πύανρϊ β ”ςπεφδεμηη νρ 1 ψνδύ δν 5 κερ - β πύγλεπε δνκφμνώρμνψν νξκύδύ;

- ών ώρύφελ πύανρϊ β ”ςπεφδεμηη νρ 5 δν 10 κερ - β πύγλεπε δβσθ δνκφμνώρμϊθ νξκύδνβ;

- ών ώρύφελ πύανρϊ β ”ςπεφδεμηη ώβϊχε 10 κερ - β πύγλεπε ςερϊπεθ δνκφμνώρμϊθ νξκύδνβ.

2.8. Χύρεπηύκϋμύ ονλνυϋ β ώβγη ώ πνφδεμηελ πεαεμξύ - β πύγλεπε 50 000 πσα.

2.9. Χύρεπηύκϋμύ ονλνυϋ β ώβγη ώ απύξνώνςερύμηελ - β πύγλεπε 10 000 πσα.

2.10. Χύρεπηύκϋμύ ονλνυϋ πύανρμηξσ β ώβγη ώ ΰαηκεελ (40, 45, 50, 55, 60 κερ, δύκεε - ον πεχεμηΰ δηπεξρνπύ) - β πύγλεπε 10 000 πσα.

2.11. Χύρεπηύκϋμύ ονλνυϋ μύ νρδεκϋμϊε ώνωηύκϋμϊε μσφδϊ:

- β ώκσςύε ρφεκνψν λύρεπηύκϋμνψν ονκνφεμη πύανρμηξύ - νρ 10 000 πσα. δν 30 000 πσα.;

- μύ μενρκνφμϊε μσφδϊ (1 πύγ β ξύκεμδύπμνλ ψνδσ) - δν 10 000 πσα.;

- μύ ώνωηύκϋμϊε ονρπεαμνώρη δνονκμηρεκϋμν ξ ώσλλύλ εφεψνδμνψν νώμνβμνψν νοκύςηβύελνψν νροσώξύ - δν 30 000 πσα.;

- δκ ονδψνρνβξη χξνκϋμηξνβ β οεπβϊι ξκύώώ - 5 000 πσα.

2.12. –ύανρμηξ ηλεερ οπύβν μύ ονκσςεμηε λύρεπηύκϋμνι ονλνυη ον βώελ νώμνβύμηλ, οπεδσώλνρπεμμϊλ βϊχε, με ανκεε νδμνψν πύγύ β ψνδ ον ξύφδνλσ ηγ μηθ.

3. œνπδνξ ντνπλκεμη λύρεπηύκϋμνι ονλνυη

3.1. Ρκ ονκσςεμη λύρεπηύκϋμνι ονλνυη μύ ηλ δηπεξρνπύ ντνπλκερώ κηςμνε γύβκεμηε πύανρμηξύ (εψν ακηγξνψν πνδώρβεμμηξύ), οεμώηνμεπύ ώ σξύγύμηελ οπηςημ δκ βϊοκύρϊ λύρεπηύκϋμνι ονλνυη η οπηκνφεμηελ δνξσλεμρνβ, ονδρβεπφδύΰυηθ οπύβν μύ εε ονκσςεμηε.

3.2. œπη βϊοκύρε λύρεπηύκϋμνι ονλνυη β ώβγη ών ώλεπρϋΰ ακηγξηθ πνδώρβεμμηξνβ, ώύλνψν πύανρμηξύ (πύανρύβχεψν ηκη σβνκεμμνψν) β ασθψύκρεπηΰ μεναθνδηλν οπεδώρύβηρϋ ξνοηΰ ώβηδερεκϋώρβύ ν ώλεπρη.

¬ ρύξηθ ώκσςύθ βϊδύςύ λύρεπηύκϋμνι ονλνυη οπνηγβνδηρώ:

- πύανρμηξσ (β ώκσςύε ώλεπρη ακηγξηθ πνδώρβεμμηξνβ);

- ακηγξηλ πνδώρβεμμηξύλ πύανρμηξύ (β ώκσςύε ώλεπρη ώύλνψν πύανρμηξύ - πύανρύβχεψν ηκη σβνκεμμνψν) οπη οπεδώρύβκεμηη ξνοηι δνξσλεμρνβ, ονδρβεπφδύΰυηθ πνδώρβεμμϊε ώβγη (ώβηδερεκϋώρβύ ν πνφδεμηη, ώβηδερεκϋώρβύ ν απύξε η ρ.δ.).

3.3. ¬ϊοκύρύ λύρεπηύκϋμνι ονλνυη ντνπλκερώ ασθψύκρεπηει πύώθνδμϊλ νπδεπνλ η βϊδύερώ ηγ ξύώώϊ κηαν οεπεςηώκερώ μύ πύώςερμϊι ώςερ, σξύγύμμϊι β ονδύμμνλ γύβκεμηη.

3.4. ―σλλϊ λύρεπηύκϋμνι ονλνυη με σςηρϊβύΰρώ β ώνώρύβε πύώθνδνβ, οπηγμύβύελϊθ οπη ηώςηώκεμηη μύκνψύ μύ οπηαϊκϋ.

3.5. Άύώρνυεε œνκνφεμηε ββνδηρώ β δειώρβηε ώ 09 μβύπ 2013 ψ.

Ρηπεξρνπ ―ημξνβ /―ημξνβ ¬.ά./

ύξ λϊ σφε σξύγύκη, πύανρμηξ δνκφεμ ονδύρϋ γύβκεμηε β οπνηγβνκϋμνι τνπλε μύ ηλ πύανρνδύρεκ, οπηκνφηβ ξνοηη ώννρβερώρβσΰυηθ ονδρβεπφδύΰυηθ δνξσλεμρνβ.

œπεδώρύβηλ νώμνβμϊε οπηςημϊ βϊδεκεμη λύρεπηύκϋμνι ονλνυη β ρύακηωε η σξύφελ, ξύξηλη δνξσλεμρύλη νμη δνκφμϊ αϊρϋ ονδρβεπφδεμϊ.

–£ ―¹―²–Α―²―¨–Β –Ω–Ψ–Ι–¥–Β―² ―Ä–Β―΅―¨ –Ψ ―²–Α–Κ–Ψ–Φ –Ω–Ψ–Ϋ―è―²–Η–Η, –Κ–Α–Κ ¬Ϊ–Φ–Α―²–Β―Ä–Η–Α–Μ―¨–Ϋ–Α―è –Ω–Ψ–Φ–Ψ―â―¨ ―¹–Ψ―²―Ä―É–¥–Ϋ–Η–Κ–Α–Φ¬Μ. –ö–Α–Ε–¥―΄–Ι ―É–Ζ–Ϋ–Α–Β―², ―΅―²–Ψ ―ç―²–Ψ ―²–Α–Κ–Ψ–Β, –Κ–Α–Κ–Ψ–≤―΄ –Β–Β –≤–Η–¥―΄ –Η –Ω–Ψ―Ä―è–¥–Ψ–Κ –Ϋ–Α―΅–Η―¹–Μ–Β–Ϋ–Η―è.

–Θ ―¹–Ψ―²―Ä―É–¥–Ϋ–Η–Κ–Ψ–≤ ―΅–Α―¹―²–Ψ ―¹–Μ―É―΅–Α―é―²―¹―è ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄–Β ―²―Ä―É–¥–Ϋ–Ψ―¹―²–Η. –Γ–Φ–Β―Ä―²―¨ ―Ä–Ψ–¥―¹―²–≤–Β–Ϋ–Ϋ–Η–Κ–Ψ–≤, ―Ä–Ψ–Ε–¥–Β–Ϋ–Η–Β –Φ–Α–Μ―΄―à–Α, –Ψ–Ζ–¥–Ψ―Ä–Ψ–≤–Μ–Β–Ϋ–Η–Β βÄ™ –Ϋ–Α –≤―¹–Β ―ç―²–Ψ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ―΄ ―¹―Ä–Β–¥―¹―²–≤–Α.

– –Α–±–Ψ―²–Ψ–¥–Α―²–Β–Μ―¨ –Ψ–±―è–Ζ–Α–Ϋ –≤―΄–¥–Β–Μ–Η―²―¨ –¥–Β–Ϋ–Β–Ε–Ϋ―΄–Β ―¹―Ä–Β–¥―¹―²–≤–Α –Ϋ–Α ―Ä–Β―à–Β–Ϋ–Η–Β –Ω―Ä–Ψ–±–Μ–Β–Φ―΄ βÄ™ –Φ–Α―²–Β―Ä–Η–Α–Μ―¨–Ϋ―É―é –Ω–Ψ–Φ–Ψ―â―¨. –ß―²–Ψ ―ç―²–Ψ ―²–Α–Κ–Ψ–Β, –Κ–Ψ–Φ―É –Ψ–Ϋ–Α –Ω–Ψ–Μ–Ψ–Ε–Β–Ϋ–Α –Η –Κ–Α–Κ –Β–Β –Ψ―³–Ψ―Ä–Φ–Η―²―¨ βÄ™ –Ψ–± ―ç―²–Ψ–Φ –¥–Α–Μ–Β–Β.

–ß―²–Ψ ―ç―²–Ψ ―²–Α–Κ–Ψ–Β–€–Α―²–Β―Ä–Η–Α–Μ―¨–Ϋ–Α―è –Ω–Ψ–Φ–Ψ―â―¨ βÄ™ –Ψ–¥–Η–Ϋ –Η–Ζ –≤–Η–¥–Ψ–≤ ―¹–Ψ―Ü–Η–Α–Μ―¨–Ϋ–Ψ–Ι –Ω–Ψ–¥–¥–Β―Ä–Ε–Κ–Η ―Ä–Α–±–Ψ―΅–Η―Ö, –¥–Β–Ϋ–Β–Ε–Ϋ–Α―è –≤―΄–Ω–Μ–Α―²–Α.

–û–Ϋ–Α –Ϋ–Β –Ζ–Α–≤–Η―¹–Η―² –Ψ―² ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Ψ–≤ –¥–Β―è―²–Β–Μ―¨–Ϋ–Ψ―¹―²–Η ―¹–Ψ―²―Ä―É–¥–Ϋ–Η–Κ–Α –Η–Μ–Η –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η –≤ ―Ü–Β–Μ–Ψ–Φ, –≤―΄–Ω–Μ–Α―΅–Η–≤–Α–Β―²―¹―è –Ω―Ä–Η –≤–Ψ–Ζ–Ϋ–Η–Κ–Ϋ–Ψ–≤–Β–Ϋ–Η–Η –Κ–Α–Κ–Η―Ö-–Μ–Η–±–Ψ ―¹–Η―²―É–Α―Ü–Η–Ι –≤ ―¹–Β–Φ―¨–Β ―Ä–Α–±–Ψ―²–Ψ–¥–Α―²–Β–Μ―è.

–≠―²–Ψ –Φ–Ψ–Ε–Β―² –±―΄―²―¨ — ―¹–Φ–Β―Ä―²―¨ ―Ä–Ψ–¥―¹―²–≤–Β–Ϋ–Ϋ–Η–Κ–Α, ―Ä–Ψ–Ε–¥–Β–Ϋ–Η–Β ―Ä–Β–±–Β–Ϋ–Κ–Α, –Ψ–Ζ–¥–Ψ―Ä–Ψ–≤–Μ–Β–Ϋ–Η–Β. –û–±―¹―²–Ψ―è―²–Β–Μ―¨―¹―²–≤–Α ―ç―²–Η –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ω–Ψ–¥―²–≤–Β―Ä–¥–Η―²―¨ –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α–Φ–Η.

–€–Α―²–Β―Ä–Η–Α–Μ―¨–Ϋ–Α―è –Ω–Ψ–Φ–Ψ―â―¨ –Ϋ–Β ―è–≤–Μ―è–Β―²―¹―è ―Ä–Β–≥―É–Μ―è―Ä–Ϋ–Ψ–Ι, –Ψ–Ϋ–Α –≤―΄–Ω–Μ–Α―΅–Η–≤–Α–Β―²―¹―è –Ψ–¥–Η–Ϋ ―Ä–Α–Ζ. –≠―²–Ψ –¥–Ψ–±―Ä–Ψ–≤–Ψ–Μ―¨–Ϋ–Α―è –Ω–Ψ–¥–¥–Β―Ä–Ε–Κ–Α ―¹–Ψ―Ü–Η–Α–Μ―¨–Ϋ–Ψ–≥–Ψ ―²–Η–Ω–Α.

–£―΄–¥–Β–Μ―è―é―² ―¹–Μ–Β–¥―É―é―â–Η–Β –Β–Β –≤–Η–¥―΄:

–½–Α–≤–Η―¹―è―â–Α―è –Ψ―² –Ω–Β―Ä–Η–Ψ–¥–Η―΅–Ϋ–Ψ―¹―²–Η –≤―΄–¥–Β–Μ–Β–Ϋ–Η―è

–½–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨–Ϋ–Α―è –±–Α–Ζ–Α–û―¹–Ϋ–Ψ–≤–Ϋ―΄–Β –Ω–Ψ–Μ–Ψ–Ε–Β–Ϋ–Η―è ―É–Κ–Α–Ζ–Α:

–£ –Ω–Ψ–Μ–Ψ–Ε–Β–Ϋ–Η–Η –Ψ –≤―΄–Ω–Μ–Α―²–Β ―É–Κ–Α–Ζ–Α–Ϋ–Ψ, ―΅―²–Ψ –Ω–Ψ–Φ–Ψ―â―¨ –Φ–Ψ–Ε–Β―² –Ϋ–Α–Ζ–Ϋ–Α―΅–Α―²―¨―¹―è –Ψ–¥–Η–Ϋ –Η–Μ–Η –Ϋ–Β―¹–Κ–Ψ–Μ―¨–Κ–Ψ ―Ä–Α–Ζ –Β–Ε–Β–≥–Ψ–¥–Ϋ–Ψ.

–Γ―²–Α―²―¨―è ⳕ144 –Δ―Ä―É–¥–Ψ–≤–Ψ–≥–Ψ –ö–Ψ–¥–Β–Κ―¹–Α – –Ψ―¹―¹–Η–Ι―¹–Κ–Ψ–Ι –Λ–Β–¥–Β―Ä–Α―Ü–Η–Η –≥–Μ–Α―¹–Η―², ―΅―²–Ψ ―¹–Η―¹―²–Β–Φ–Α –Ψ–Ω–Μ–Α―²―΄ ―²―Ä―É–¥–Α –Φ–Ψ–Ε–Β―² –±―΄―²―¨ ―É―¹―²–Α–Ϋ–Ψ–≤–Μ–Β–Ϋ–Α –≤ ―¹–Μ–Β–¥―É―é―â–Η―Ö ―É―΅―Ä–Β–Ε–¥–Β–Ϋ–Η―è―Ö:

–£ –Δ―Ä―É–¥–Ψ–≤–Ψ–Φ –ö–Ψ–¥–Β–Κ―¹–Β ―É–Κ–Α–Ζ–Α–Ϋ–Ψ, ―΅―²–Ψ –Φ–Α―²–Β―Ä–Η–Α–Μ―¨–Ϋ–Α―è –Ω–Ψ–Φ–Ψ―â―¨ –Ϋ–Α–Ζ–Ϋ–Α―΅–Α–Β―²―¹―è ―²–Ψ–Μ―¨–Κ–Ψ –≤–Ϋ―É―²―Ä–Η –Ω―Ä–Β–¥–Ω―Ä–Η―è―²–Η―è. –Δ–Ψ –Β―¹―²―¨, –Ζ–Α–Κ–Ψ–Ϋ –Ϋ–Β ―É―¹―²–Α–Ϋ–Α–≤–Μ–Η–≤–Α–Β―² ―Ä–Α–Ζ–Φ–Β―Ä, –Ω–Ψ―Ä―è–¥–Ψ–Κ –Β–Β –≤―΄–Ω–Μ–Α―² βÄ™ ―ç―²–Ψ –Ϋ–Α–Ζ–Ϋ–Α―΅–Α–Β―² ―Ä―É–Κ–Ψ–≤–Ψ–¥–Η―²–Β–Μ―¨ –Ω―Ä–Β–¥–Ω―Ä–Η―è―²–Η―è.

–½–Α–Κ―Ä–Β–Ω–Μ–Β–Ϋ–Ψ ―²–Α–Κ–Ψ–Β ―Ä–Β―à–Β–Ϋ–Η–Β –≤ –¥–Ψ–≥–Ψ–≤–Ψ―Ä–Β, –Ω―Ä–Η–Κ–Α–Ζ–Β –Η–Μ–Η –Ϋ–Ψ―Ä–Φ–Α―²–Η–≤–Ϋ–Ψ–Φ –Α–Κ―²–Β ―³–Η―Ä–Φ―΄.

–½–Α–Κ–Ψ–Ϋ –Ψ –¥–Ψ―Ö–Ψ–¥–Α―Ö –Ϋ–Β –Ω―Ä–Β–¥―É―¹–Φ–Α―²―Ä–Η–≤–Α–Β―² ―΅–Β―²–Κ–Ψ–≥–Ψ –Ψ–Ω―Ä–Β–¥–Β–Μ–Β–Ϋ–Η―è –Ω–Ψ–Ϋ―è―²–Η―è ¬Ϊ–Φ–Α―²–Β―Ä–Η–Α–Μ―¨–Ϋ–Α―è –Ω–Ψ–Φ–Ψ―â―¨¬Μ. –Γ―é–¥–Α –≤―Ö–Ψ–¥–Η―² –Ϋ–Β ―²–Ψ–Μ―¨–Κ–Ψ –Ω–Ψ–Φ–Ψ―â―¨ ―Ä–Α–±–Ψ―΅–Η–Φ –Ϋ–Α –±–Μ–Α–≥–Ψ―²–≤–Ψ―Ä–Η―²–Β–Μ―¨–Ϋ―΄–Β ―Ü–Β–Μ–Η (―Ü–Β–Μ–Β–≤–Α―è –Η –Ϋ–Β ―Ü–Β–Μ–Β–≤–Α―è), –Ϋ–Ψ ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤–Α―è.

–½–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨―¹―²–≤–Ψ –Ω―Ä–Β–¥―É―¹–Φ–Α―²―Ä–Η–≤–Α–Β―² –Ψ–±–Μ–Ψ–Ε–Β–Ϋ–Η–Β –Ϋ–Α–Μ–Ψ–≥–Α–Φ–Η –±–Ψ–Μ―¨―à–Η–Ϋ―¹―²–≤–Α –¥–Ψ―Ö–Ψ–¥–Ψ–≤. –ö–Α―¹–Α–Β―²―¹―è –Μ–Η ―ç―²–Ψ –Φ–Α―²–Β―Ä–Η–Α–Μ―¨–Ϋ–Ψ–Ι –Ω–Ψ–Φ–Ψ―â–Η?

–ù–Α–Μ–Ψ–≥ –Ϋ–Β –Ϋ―É–Ε–Ϋ–Ψ –≤―΄–Ω–Μ–Α―΅–Η–≤–Α―²―¨ –≤ ―¹–Μ–Β–¥―É―é―â–Η―Ö ―¹–Μ―É―΅–Α―è―Ö:

–ï―¹–Μ–Η ―¹―É–Φ–Φ–Α –Ω–Ψ–Φ–Ψ―â–Η –Ϋ–Β –Ω―Ä–Β–≤―΄―à–Α–Β―²