Рейтинг: 4.5/5.0 (1849 проголосовавших)

Рейтинг: 4.5/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

Для чего нужна будет справка 182Н увольняющемуся работнику на новом предприятии? Этот вопрос интересует каждого неосведомленного трудящегося, не понимающего, что пособия по социальным гарантиям ему рассчитываются исходя из фактического среднедневного дохода. Поэтому требование о ее предоставлении в бухгалтерию организации ставит иногда новичков производства в тупик.

Для чего нужна будет справка 182Н увольняющемуся работнику на новом предприятии? Этот вопрос интересует каждого неосведомленного трудящегося, не понимающего, что пособия по социальным гарантиям ему рассчитываются исходя из фактического среднедневного дохода. Поэтому требование о ее предоставлении в бухгалтерию организации ставит иногда новичков производства в тупик.

Скачать бланк справки о сумме заработной платы по форме 182н.

Сведения, указанные в справке 182-н, применяются при начислении суммы на оказание помощи работнику в виде гарантированных пособий:

Сведения, указанные в справке 182-н, применяются при начислении суммы на оказание помощи работнику в виде гарантированных пособий:

Граждане в РФ, задействованные в наемном труде, имеют законное право на получение компенсации из бюджета ФСС за период болезни и других уважительных вариантов отсутствия в рабочее время, связанных с их здоровьем или детьми.

Когда встает вопрос о выплатах конкретных сумм пособий по предъявленному больничному листу и т.п. то бухгалтеру нужно правильно рассчитать размер его компенсации за те дни, когда трудящийся не мог выполнять свои производственные обязанности. Исходным параметром при начислении размера пособия за время болезни из страхового бюджета конкретному лицу является его среднедневной заработок .

Бухгалтер предприятия, куда на новое место работы перешел труженик, это значение определяет расчетным путем по данным из справки 182-н. В ней значатся дни фактической работы и все суммы выплат, произведенных сотруднику на предыдущем месте работы, за текущий и предшествующие ему два календарных года, из которых оплачивались взносы в ФСС и ПФР.

Когда необходимо ее составление?Прекращение трудовых отношений между работником и работодателем обязывает последнего выдать в день увольнения трудящемуся справку 182-н. Об этой процедуре указано в п. 2 ст. 4.1 № 255-ФЗ от 29.12.2006 г. « Об обязательном страховании …».

Поэтому отделу кадров и бухгалтерии заблаговременно нужно ее заполнить и завизировать у руководителя предприятия без заявления работника, чтобы он получил этот документ вместе с трудовой книжкой и другими документами в последний день работы.

Второй вариант предусматривает такой способ ее выдачи, когда заявление в произвольной форме должно поступить в администрацию предприятия лично от рабочего, который был уволен до начала текущего года. Затребовать справку 182-н он может еще через почту или доверенное лицо.

Структура этой справкиВверху справки указывается ее номер регистрации и дата выдачи.

Далее документ разбит на четыре раздела :

Основные параметры для заполнения должны быть взяты из бухгалтерского учета работодателя.

Основные требования к заполнению Все записи о сведениях, касающиеся пустых строк в документе, могут быть выполнены одним из 3 способов:

Все записи о сведениях, касающиеся пустых строк в документе, могут быть выполнены одним из 3 способов:

Справка не должна содержать подчисток либо исправлений. На подпись руководителя круглая печать не может заходить и ставится только в строго отведенном для нее месте.

Исправления в документе не допустимы, основные показатели о выплатах и днях работы должны быть четко написаны и не затруднять их прочтение. Где требуется информация о доходах, их указывают в числовых параметрах и рядом в скобках словами.

Порядок, способ и правила оформленияОформленная в бухгалтерии предприятия справка 182-н должна отражать конкретно те суммы заработка и других поощрений по последним двум календарным годам, из которых удерживались взносы в ФСС.

Общие размеры зарплаты и количество дней должны быть включены в суммы за фактически отработанные выхода, в которые трудящийся выполнял свои производственные обязанности за двадцать четыре месяца двух календарных лет до его увольнения. Если получатель справки не проработал на предприятии полностью календарный год, то в документе отражается информация за фактический период его работы. В соответствующих графах вносят количество дней нетрудоспособности за период работы текущего года и прошлогодних 24 месяцев.

По необходимости в бланке можно менять шрифт и дополнительно вносить строки для указания полной информации о работнике или предприятии. Например, когда адрес трудящегося состоит из района или маленького населенного пункта (деревня, село, поселок).

Нюансы и частые ошибки при заполнении Внимательно нужно отнестись к суммам раздела 3. где отражаются только доходы, из которых уплачивались взносы в ФСС. Не стоит забывать о том, что существуют ограничения сумм вознаграждений за труд для проведения начисления страховых взносов. Поэтому в справочной информации бланка не может быть указана сумма, превышающая утвержденные лимиты.

Внимательно нужно отнестись к суммам раздела 3. где отражаются только доходы, из которых уплачивались взносы в ФСС. Не стоит забывать о том, что существуют ограничения сумм вознаграждений за труд для проведения начисления страховых взносов. Поэтому в справочной информации бланка не может быть указана сумма, превышающая утвержденные лимиты.

При заполнении справки 182-н нужно также вносить в общую сумму доходов периоды, когда лицо совмещало неполный рабочий день с уходом за ребенком до 1,5. Заполнять бланк трудящемуся за период труда на условиях частичной занятости . нужно исходя из того, что это время считается отпуском по уходу за ребенком, и поэтому эти выхода отражаются вместе с днями нетрудоспособности в 4 разделе.

Полученный доход за выполнение трудовых обязанностей за период работы при таком неполном рабочем дне сотрудника включают в средний заработок в разделе 3. В разъяснениях ФСС, изложенных в письме от 20 июня 2013 г. N 25-03-14/12-7942, указано именно о таком порядке заполнения справки.

За какой срок оформляется справка и какие периоды в ней не указываются?Основными параметрами для расчета среднедневного заработка принимается общий доход работника от трудовой деятельности, из которого удерживаются взносы в бюджет ФСС, и соответствующее ему количество выходов на работу на протяжении последних 24 месяцев. Поэтому для начисления размера пособия бухгалтеру будет достаточно предоставить информацию об этих показателях за время предыдущих 2 календарных лет, а также данные текущего года.

Таким образом, справка 182-н, выдаваемая в 2016 г, должна указывать суммы доходов от выполнения трудовых обязанностей, начиная с 01 января 2014 г и по 31 декабря 2015 г, и периоды рабочей деятельности с начала текущего года.

Об использовании и заполнении справки о сумме заработной платы смотрите в следующем видео семинаре:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Любого работника интересует вопрос: для чего необходима справка 182н увольняющемуся специалисту? Расчет пособий осуществляется на основании данных о фактическом среднем доходе за каждый день.

Любого работника интересует вопрос: для чего необходима справка 182н увольняющемуся специалисту? Расчет пособий осуществляется на основании данных о фактическом среднем доходе за каждый день.

Раньше использовалась справка 4н, однако она содержала недочеты. В документе отсутствовали графы, где можно было бы указывать периоды временной нетрудоспособности работника. В новом бланке 182н, утвержденном Приказом Минфина 30.04.13 г. все недостатки устранены. Теперь он может выполнять функции, возложенные законом «Об обязательном страховании».

Что это такое, зачем она нужна? Информация, отраженная в данной справке, используется при зачислении денег на предоставление специалисту гарантированных пособий (по родам, беременности, больничному листу, по уходу за ребенком до 1,5 лет).

Информация, отраженная в данной справке, используется при зачислении денег на предоставление специалисту гарантированных пособий (по родам, беременности, больничному листу, по уходу за ребенком до 1,5 лет).

Наемным рабочим в соответствии с законодательством полагается компенсация из бюджета ФСС по болезни и другим уважительным причинам, связанным с детьми и здоровьем. Если возникает проблема с выплатой определенной суммы пособий, бухгалтер должен сделать правильный расчет величины компенсации за то время, когда работник не мог приступить к выполнению профессиональных обязанностей.

Исходным документом для расчета пособий по больничному листу служит среднедневной заработок, полученный из справки 182-н.

В ней отражается время фактической работы и суммы выплат специалисту, которые проводились на прошлой работе за текущий и прошлые 2 года, когда делались взносы в Пенсионный фонд и ФСС.

Подробную информацию о данном документе можно узнать из следующего видео:

Когда она выдается? В соответствии с законодательством, сотруднику необходимо выдать справку в последний день его деятельности при увольнении (без дополнительного заявления о ее выдаче) или в течение 3-х дней при письменном обращении работника, трудовой договор с которым был расторгнут ранее. Поэтому бухгалтерия и отдел кадров при увольнении должны заранее составить и подписать у руководителя этот документ, чтобы сотруднику его выдали с трудовой книжкой и остальными документами в конце последнего рабочего дня.

В соответствии с законодательством, сотруднику необходимо выдать справку в последний день его деятельности при увольнении (без дополнительного заявления о ее выдаче) или в течение 3-х дней при письменном обращении работника, трудовой договор с которым был расторгнут ранее. Поэтому бухгалтерия и отдел кадров при увольнении должны заранее составить и подписать у руководителя этот документ, чтобы сотруднику его выдали с трудовой книжкой и остальными документами в конце последнего рабочего дня.

Если за 2 года гражданин сменил несколько работ, то он должен представить справки со всех мест (на основании ст. 13 ч. 5 ФЗ №255). Но когда невозможно получение документа, он может обратиться в ПФР, отправив туда запрос в соответствии с утвержденной формой (по приказу Минздравсоцразвития №21н от 24.01.2011).

Кто должен ее заполнять и подписывать?В каждой организации назначается ответственное лицо за заполнение отчетности, которое и составляет данную справку (в ее основу входит информация из бухгалтерского учета). Но если составление бухотчетов, начисление зарплаты осуществляет другая компания (на аутсорсинге), то ее специалисты без труда составят и этот документ.

Подписывать его должен руководитель, возле его подписи ставят печать компании.

В соответствии с нормативами ТК РФ, при увольнении работодатель должен ознакомить сотрудника с приказом, выдать ему трудовую книжку, справки 2-НДФЛ и 182н.

Если гражданин не получил эти документы, то работодатель должен отправить письмо по почте с просьбой прийти и забрать их или отправить согласие на получение по почте. Нельзя высылать документацию почтой без одобрения работником таких действий.

О том, как должен оплачиваться больничный лист, читайте здесь .

Правила и инструкция по заполнениюВ приказе Минтруда согласована форма 182н и представлена инструкция по составлению документа. В его составе находятся следующие блоки:

Последовательность здесь следующая:

Всю информацию следует брать из бухучета компании. Сведения могут вноситься шариковой ручкой синего или черного оттенка, с помощью машинописного текста или компьютера. В документе не должно быть корректировок, все финансовые показатели следует отражать в числовых характеристиках и рядом написать словами в скобках.

В оформленной справке должны отражаться конкретные суммы заработка и других поощрений на основании последних 2-х лет. Если гражданин не работал календарный год, то указывается его реальное время работы.

Внимание следует обратить на заполнение раздела 3. В нем отражается только доход, с которого делались взносы в ФСС. На суммы заработной платы для выполнения страховых взносов есть ограничения, поэтому в документе не следует указывать показатели, превышающие лимиты.

Внимание следует обратить на заполнение раздела 3. В нем отражается только доход, с которого делались взносы в ФСС. На суммы заработной платы для выполнения страховых взносов есть ограничения, поэтому в документе не следует указывать показатели, превышающие лимиты.

В последней части бланка в каждую строку заносят исключаемый период нетрудоспособности, ставят его начальную и конечную дату, число календарных дней цифрами и прописным текстом. Следует дать название каждому такому периоду (отпуск по беременности и родам, по уходу за ребенком и т. п.). В соответствующие графы заносят общее число дней нетрудоспособности за текущий год и прошлые 24 месяца.

Распространенные ошибки При написании справки следует указывать общую сумму доходов и прибавлять к ней заработок за тот период, когда специалист совмещал неполные дни работы с уходом за ребенком в возрасте до 1,5 лет. Бланк заполняется в момент частичной занятости на основании того, что эти дни являются отпуском по уходу и отражаются в 4 разделе с нерабочими днями.

При написании справки следует указывать общую сумму доходов и прибавлять к ней заработок за тот период, когда специалист совмещал неполные дни работы с уходом за ребенком в возрасте до 1,5 лет. Бланк заполняется в момент частичной занятости на основании того, что эти дни являются отпуском по уходу и отражаются в 4 разделе с нерабочими днями.

Выплаты, не облагаемые страховыми взносами, исключают из суммарного заработка (госпособия, компенсации, материальную помощь более 4 тысяч). Весь перечень страховых выплат можно найти в ст. 9 212-ФЗ от 24.07.09 г.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

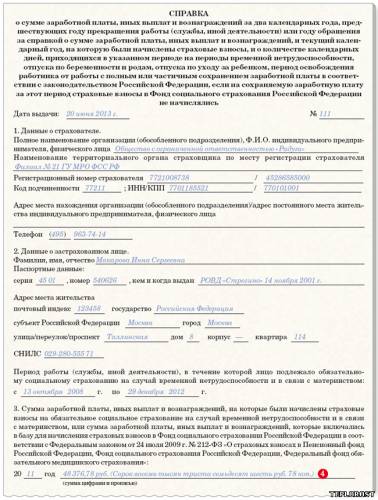

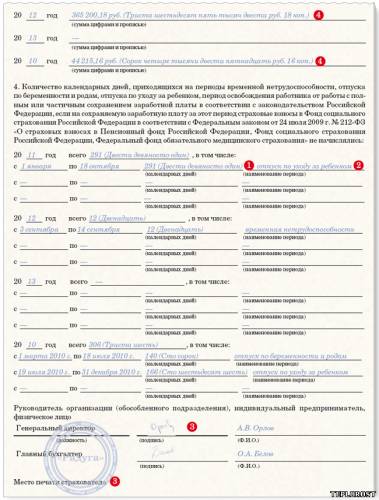

Пример заполнения справки формы 182 н от 30.04.2013

Расчет пособия по беременности и родам, если работница только в январе 2013 года устроилась в свою нынешнюю компанию.

Сотрудница ООО «Пионер» Макарова И. С. принесла больничный лист на отпуск по беременности и родам на 140 календарных дней начиная с 24 июня 2013 года.

Общий страховой стаж Макаровой - шесть лет и чуть более четырех месяцев. В ООО «Пионер» Макарова трудится с 9 января 2013 года.

Расчетный период - 2011-2012 годы. В течение этого времени Макарова работала в ООО «Радуга».

Для расчета пособия она представила в бухгалтерию ООО «Пионер» справку из ООО «Радуга» (образец представлен ниже). Этот документ Макаровой выдали по ее просьбе 20 июня 2013 года.

Согласно этому документу Макарова в 2010-2011 годах была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. Поэтому сотрудница написала заявление с просьбой посчитать ей пособие исходя из данных за 2011-2012 годы, а также за 2010 и 2012 годы и выплатить ей наибольшую сумму.

Расчетный период - 2011-2012 годы (731 день)

Доход Макаровой за 2011 год составляет 48 376,78 руб. а за 2012 год - 365 200,18 руб. Эти суммы меньше лимитов на соответствующий год. Количество исключаемых дней - 303 (291 + 12).

Сумма дневного пособия равна:

(48 376,78 руб. + 365 200,18 руб.). (731 дн. - 303 дн.) = 966,30 руб.

Это меньше максимально возможной 1335,62 руб. Значит, сумма декретных составит:

966,30 руб. ? 140 дн. = 135 282 руб.

Расчетный период - 2010 и 2012 годы (731 день)

Доход Макаровой за 2010 год составляет 44 215,16 руб. а за 2012 год - 365 200,18 руб. Эти суммы меньше лимитов на соответствующий год. Количество исключаемых дней - 318 (306 + 12).

Сумма дневного пособия равна:

(44 215,16 руб. + 365 200,18 руб.). (731 дн. - 318 дн.) = 991,32 руб.

Это также меньше максимально возможной 1335,62 руб. Значит, сумма декретных составит:

991,32 руб. ? 140 дн. = 138 784,80 руб.

Получается, что Макаровой выгоднее заменить 2011 год на 2010-й (138 784,80 руб. против 135 282 руб.).

Образец заполнения новой справки о среднем заработке, на примере расчета декретных сотруднице, которая предоставила в бухгалтерию данный бланк.

Приказом Минтруд России от 30.04.2013 № 182н утверждена новая форма единой справки о среднем заработке и об исключаемых периодах. В новой форме (см. ниже) появились строки для дат начала и окончания исключаемого периода (1). Причем каждый из исключаемых периодов надо назвать конкретно, то есть уточнить декрет, отпуск по уходу или дни болезни (2).

Справку нужно заполнять от руки черными или синими чернилами (шариковой ручкой) либо на компьютере. На документе должны стоять подписи руководителя и главбуха, а также круглая печать компании (3). При этом подчистки и исправления не допускаются.

В справке надо отражать только те доходы работника, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (4). А такие взносы начисляют в пределах лимита, действовавшего в конкретном году. Таким образом, в справке по строке «2012 год» можно указать сумму не более 512 000 руб. За 2011 год максимум составляет 463 000 руб.

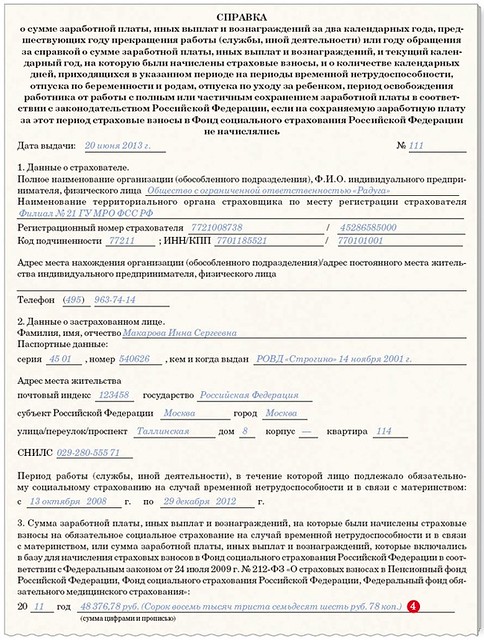

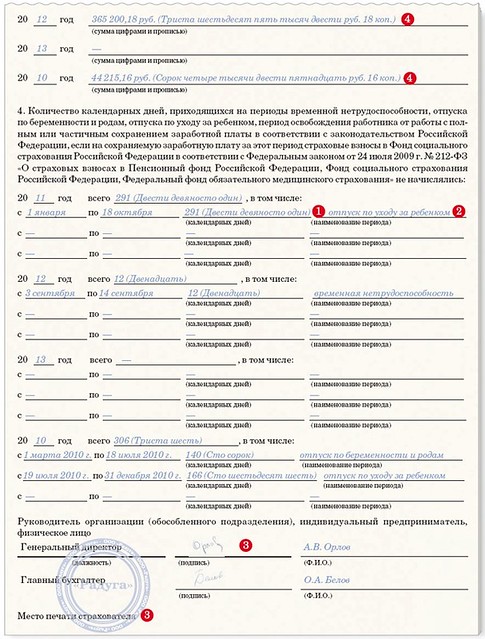

ПримерРасчет пособия по беременности и родам, если работница только в январе 2013 года устроилась в свою нынешнюю компанию.

Сотрудница ООО «Пионер» Макарова И. С. принесла больничный лист на отпуск по беременности и родам на 140 календарных дней начиная с 24 июня 2013 года.

Общий страховой стаж Макаровой - шесть лет и чуть более четырех месяцев. В ООО «Пионер» Макарова трудится с 9 января 2013 года.

Расчетный период - 2011-2012 годы. В течение этого времени Макарова работала в ООО «Радуга».

Для расчета пособия она представила в бухгалтерию ООО «Пионер» справку из ООО «Радуга» (образец представлен ниже). Этот документ Макаровой выдали по ее просьбе 20 июня 2013 года.

Согласно этому документу Макарова в 2010-2011 годах была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. Поэтому сотрудница написала заявление с просьбой посчитать ей пособие исходя из данных за 2011-2012 годы, а также за 2010 и 2012 годы и выплатить ей наибольшую сумму.

Расчетный период - 2011-2012 годы (731 день)

Доход Макаровой за 2011 год составляет 48 376,78 руб. а за 2012 год - 365 200,18 руб. Эти суммы меньше лимитов на соответствующий год. Количество исключаемых дней - 303 (291 + 12).

Сумма дневного пособия равна:

(48 376,78 руб. + 365 200,18 руб.). (731 дн. - 303 дн.) = 966,30 руб.

Это меньше максимально возможной 1335,62 руб. Значит, сумма декретных составит:

966,30 руб. ? 140 дн. = 135 282 руб.

Расчетный период - 2010 и 2012 годы (731 день)

Доход Макаровой за 2010 год составляет 44 215,16 руб. а за 2012 год - 365 200,18 руб. Эти суммы меньше лимитов на соответствующий год. Количество исключаемых дней - 318 (306 + 12).

Сумма дневного пособия равна:

(44 215,16 руб. + 365 200,18 руб.). (731 дн. - 318 дн.) = 991,32 руб.

Это также меньше максимально возможной 1335,62 руб. Значит, сумма декретных составит:

991,32 руб. ? 140 дн. = 138 784,80 руб.

Получается, что Макаровой выгоднее заменить 2011 год на 2010-й (138 784,80 руб. против 135 282 руб.).

Если за справкой обращается бывший работник компании, то подготовить по его заявлению справку необходимо в течение трех рабочих дней. А увольняемому сотруднику такой документ нужно выдать в последний день его работы в организации.

О насКомпания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

Для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам. по уходу за ребенком работодателю при необходимости помимо основных документов представляют справку (справки) о сумме заработка, из которого должно быть исчислено пособие, с места (мест) работы (службы, иной деятельности) у другого страхователя (у других страхователей).

С 02.07.2013 все организации обязаны выдавать только новую форму справки о заработке для назначения пособия. Форма справки утверждена Приказом Минтруда России от 30.04.2013 №182н.

Выдача справки осуществляется в день прекращения работы (службы, иной деятельности), то есть в день увольнения. При невозможности вручить справку непосредственно в день прекращения работы работодатель направляет уведомление о необходимости явиться за справкой либо о даче согласия на отправление ее по почте. В случае согласия застрахованного лица на отправление справки по почте указанное лицо уведомляет об этом страхователя в письменном виде.

После прекращения работы справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) страхователем заявления.

Полное название справки звучит так: "Справка о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись" .

Полученный заработок разделят на 365 минус только отпуск по уходу, все остальное время не исключается, в том числе и без сохранения зп (во время отпуска за свой счет).

статья 14 255-ФЗ Пособия по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком. В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Большое ВАМ СПАСИБО.

Здравствуйте!

у меня ребенок родится только в декабре в конце примерно.

уходить в отпуск по уходу за ребенком только с марта 2016 года а доходы у меня только за 13 и 14 годы. по данной справке мне расчет сделают или года теперь исчисления будут по доходу за 14 и 15 годам?

спасибо

Если отпуск по уходу начнется в 2016, то расчетный период будет 2015 и 2014, но так как вы находитесь в 2015 году в отпуске по БиР, то можете этот год заменить на 2013, если в результате такой замены пособие окажется больше.

Здравствуйте. а вот чтоб взять эту справку с какими документами надо прийти в отдел органов соц защиты ?

Эту справку выдает не соцзащита, а работодатель. Если вам нужна справка с УСЗН, то просто приходите с паспортом, если вы никакие пособия не оформляли вам выдадут справку.

Здравствуйте, скажите,пожалуйста, сколько варемени действительна справка формы 182 н, если взять её в апреле, а декрет ухожу в июле? Эту справку я буду брать с прошлого места работы!

Справка о заработной плате необходима сотруднику для исчисления пособий. С 1.01.2011 при увольнении сотрудника организация (или ИП) должна выдать ему справку о выплатах за текущий и два предыдущих года. Справку о ЗП, также может попросить бывший работник.

Справка о зарплате, необходима сотруднику для выплат пособий, таких как больничный, "детские" декретных пособий (по беременности и родам) и пособие по уходу за ребенком и др. для выплат ФСС.

Что писать?В справке указывают выплаты в пользу сотрудника за два предыдущих года, а также выплаты за текущий год, облагаемые взносами. Сумма зарплаты за год не может превышать облагаемого взносами лимита (для 2009 и 2010 — 415 000 руб. для 2011-2012 — 463 000 руб.).

Когда выдается?Справка, выдается либо при при увольнении, либо после увольнения по запросу от работника

Справка, выдаваемая при увольненииРаботодатель обязан выдать справку в день увольнении сотрудника. Подавать заявления о выдачи справки о средней заработной плате в данном случае не нужно.

Период отражения сведений. Допустим, сотрудник работал в компании с 2006 года, он увольняется 30.04.2012. В этот же день ему выдается справка о сумме заработка:

-за 2009-й, 2010 годы (годы, предшествующие году увольнения);

-период с 1.01 по 30.04.2012 (текущий календарный год).

Если возможности выдать справку в день увольнения нет, страхователь обязан уведомить работника о необходимости получить справку о средней заработной плате, либо принять его согласие на отправление документа по почте.

В этом случае требуется заявление работника. Работодатель обязан выдать справку не позднее 3 рабочих дней со дня получения (регистрации) письменного заявления.

Способы подачи заявления. Заявление бывший сотрудник может представить лично (или через своего законного представителя) либо отправить по почте. При этом доверенное лицо обязано представить документы, удостоверяющие его личность и полномочия.

Период отражения сведений. Предположим, что работник трудился в организации с

5.06.2005 по 30.11.2011. Он обратился за справкой о средней заработной плате 15.03.2012. В ней необходимо указать сведения о выплатах:

-за 2010 год;

-период с 1.01 по 30.11.2011.

То есть за трудовой период за два года, предшествующих году обращения за справкой.

Приказ Министерства труда и социальной защиты РФ

№182н от 30.04.2013

Зарегистрировано в Минюсте России 05.06.2013 № 28668

В соответствии с пунктом 3 части 2 статьи 4.1 Федерального закона от 29 декабря 2006 г. № 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (Собрание законодательства Российской Федерации, 2007, № 1, ст. 18; 2009, № 30, ст. 3739; 2010, № 50, ст. 6601; 2012, № 53, ст. 7601) приказываю:

2. Признать утратившим силу приказ Министерства здравоохранения и социального развития Российской Федерации от 17 января 2011 г. № 4н "Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год" (зарегистрирован Министерством юстиции Российской Федерации 1 марта 2011 г. № 19974).

Приложение № 2

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30.04.2013 № 182н

ПОРЯДОК

ВЫДАЧИ СПРАВКИ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ, ИНЫХ ВЫПЛАТ

И ВОЗНАГРАЖДЕНИЙ ЗА ДВА КАЛЕНДАРНЫХ ГОДА, ПРЕДШЕСТВУЮЩИХ

ГОДУ ПРЕКРАЩЕНИЯ РАБОТЫ (СЛУЖБЫ, ИНОЙ ДЕЯТЕЛЬНОСТИ)

ИЛИ ГОДУ ОБРАЩЕНИЯ ЗА СПРАВКОЙ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ,

ИНЫХ ВЫПЛАТ И ВОЗНАГРАЖДЕНИЙ, И ТЕКУЩИЙ КАЛЕНДАРНЫЙ ГОД,

НА КОТОРУЮ БЫЛИ НАЧИСЛЕНЫ СТРАХОВЫЕ ВЗНОСЫ, И О КОЛИЧЕСТВЕ

КАЛЕНДАРНЫХ ДНЕЙ, ПРИХОДЯЩИХСЯ В УКАЗАННОМ ПЕРИОДЕ>

НА ПЕРИОДЫ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ, ОТПУСКА

ПО БЕРЕМЕННОСТИ И РОДАМ, ОТПУСКА ПО УХОДУ ЗА РЕБЕНКОМ,

ПЕРИОД ОСВОБОЖДЕНИЯ РАБОТНИКА ОТ РАБОТЫ С ПОЛНЫМ

ИЛИ ЧАСТИЧНЫМ СОХРАНЕНИЕМ ЗАРАБОТНОЙ ПЛАТЫ В СООТВЕТСТВИИ

С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ,

ЕСЛИ НА СОХРАНЯЕМУЮ ЗАРАБОТНУЮ ПЛАТУ ЗА ЭТОТ ПЕРИОД

СТРАХОВЫЕ ВЗНОСЫ В ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ НЕ НАЧИСЛЯЛИСЬ

1. Настоящий Порядок устанавливает правила выдачи страхователем застрахованным лицам справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись (далее - Справка).

2. Выдача Справки осуществляется в день прекращения работы (службы, иной деятельности) у страхователя, в течение времени выполнения которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. При невозможности вручить Справку непосредственно в день прекращения работы (службы, иной деятельности) страхователь направляет застрахованному лицу по адресу его места жительства, известному страхователю, уведомление о необходимости явиться за Справкой либо о даче согласия на отправление ее по почте. В случае согласия застрахованного лица на отправление Справки по почте указанное лицо уведомляет об этом страхователя в письменном виде.

3. После прекращения работы (службы, иной деятельности) Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) страхователем заявления.

4. Заявление может подаваться застрахованным лицом лично либо через его законного представителя (доверенное лицо) или направляться по почте. При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия.

5. Справка заполняется от руки черными или синими чернилами (шариковой ручкой) или с использованием технических средств (компьютера или пишущей машинки). Подчистки и исправления не допускаются.

6. Сведения, содержащиеся в Справке, заполняются на основании данных бухгалтерского учета и отчетности страхователя.

7. Заполненная Справка удостоверяется печатью организации (круглой). Подпись не должна закрываться печатью. Печать проставляется в отведенном месте ("Место печати страхователя") в нижнем левом углу Справки.

Министр труда и социальной защиты РФ М.А.Топилин

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 30 апреля 2013 г. N 182н

ОБ УТВЕРЖДЕНИИ ФОРМЫ И ПОРЯДКА

ВЫДАЧИ СПРАВКИ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ, ИНЫХ ВЫПЛАТ

И ВОЗНАГРАЖДЕНИЙ ЗА ДВА КАЛЕНДАРНЫХ ГОДА, ПРЕДШЕСТВУЮЩИХ

ГОДУ ПРЕКРАЩЕНИЯ РАБОТЫ (СЛУЖБЫ, ИНОЙ ДЕЯТЕЛЬНОСТИ)

ИЛИ ГОДУ ОБРАЩЕНИЯ ЗА СПРАВКОЙ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ,

ИНЫХ ВЫПЛАТ И ВОЗНАГРАЖДЕНИЙ, И ТЕКУЩИЙ КАЛЕНДАРНЫЙ ГОД,

НА КОТОРУЮ БЫЛИ НАЧИСЛЕНЫ СТРАХОВЫЕ ВЗНОСЫ, И О КОЛИЧЕСТВЕ

КАЛЕНДАРНЫХ ДНЕЙ, ПРИХОДЯЩИХСЯ В УКАЗАННОМ ПЕРИОДЕ

НА ПЕРИОДЫ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ, ОТПУСКА

ПО БЕРЕМЕННОСТИ И РОДАМ, ОТПУСКА ПО УХОДУ ЗА РЕБЕНКОМ,

ПЕРИОД ОСВОБОЖДЕНИЯ РАБОТНИКА ОТ РАБОТЫ С ПОЛНЫМ

ИЛИ ЧАСТИЧНЫМ СОХРАНЕНИЕМ ЗАРАБОТНОЙ ПЛАТЫ В СООТВЕТСТВИИ

С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ,

ЕСЛИ НА СОХРАНЯЕМУЮ ЗАРАБОТНУЮ ПЛАТУ ЗА ЭТОТ ПЕРИОД

СТРАХОВЫЕ ВЗНОСЫ В ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ НЕ НАЧИСЛЯЛИСЬ

В соответствии с пунктом 3 части 2 статьи 4.1 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (Собрание законодательства Российской Федерации, 2007, N 1, ст. 18; 2009, N 30, ст. 3739; 2010, N 50, ст. 6601; 2012, N 53, ст. 7601) приказываю:

форму справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись, согласно приложению N 1 ;

порядок выдачи справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись, согласно приложению N 2 .

2. Признать утратившим силу приказ Министерства здравоохранения и социального развития Российской Федерации от 17 января 2011 г. N 4н "Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год" (зарегистрирован Министерством юстиции Российской Федерации 1 марта 2011 г. N 19974).