�������: 4.5/5.0 (1840 ���������������)

�������: 4.5/5.0 (1840 ���������������)���������: ������/�������

В статье будут высветлены вопросы, касающиеся нулевой отчетности. Необходимо ли ее сдавать, кто обязан это делать, в какие сроки – далее.

Во время подготовки нулевой отчетности бухгалтер может столкнуться со множеством проблем. Данный тип не означает, что нужно сдавать незаполненные бланки.

Составление нулевой отчетности – задача не из легких. Каким образом заполнить нулевую отчетность, какие таблицы заполняются, в какие органы предоставлять и кто этим занимается?

Бывают случаи, когда организация или индивидуальный предприниматель определенный промежуток времени не ведет деятельность, то есть доходы не получаются.

В 2016 году нулевая отчетность должна включать в себя следующее:

В ФСС необходимо подавать справку о подтверждении типа деятельности. Необходимо это для постановки на учет и определения страховой ставки по взносам.

Подобную справку обязаны предоставлять все организации, которые состоят на учете в Фонде страхования социального типа.

Подается справка каждый год, освобождены следующие категории – индивидуальные предприниматели и недавно созданные организации (у которых отсутствует деятельность за предыдущий период).

Предприятие самостоятельно выбирает тип деятельности. Если их несколько, то в таблицу вносится каждый из них. Основным является тот тип, по которому за предыдущий год больше всего реализовалось товаров или услуг.

Если тип деятельности меняется, то отчет о смене подается на следующий год, ставка в течение года остается прежней. Справка, подтверждающая смену, сдается вместе с отчетностью.

Подается нулевая декларация в такие периоды деятельности:

После прохождения регистрации

В качестве плательщика налогов, то есть деятельность еще не начиналась

Деятельность предприятия была остановлена

На неопределенное время в связи с сезонным характером работы

Предпринимательская деятельность не осуществляется

Не покупаются или не продаются товары, не выполняются услуги

Если доходы не получаются, но организация приобретает товары, оплачивая их деньгами из кассы, то отчетность уже не является нулевой.

Нулевая отчетность составляется на основании таких показателей:

Совокупность документов бухгалтерской части, которые сдаются в органы государства при отсутствии деятельности за определенный промежуток времени

Фонд социального страхования; внебюджетный фонд государства, цель которого – обеспечение граждан страхованием социального типа. Например, при потере нетрудоспособности, в связи с материнством, для предоставления льгот

Баланс в бухгалтерии, в котором за отчетный период валютный баланс меньше капитала и итоговая прибыль равна нулю

Одна из разновидностей налоговой декларации, форма нулевой отчетности

Кто должен отчитыватьсяНулевой отчет необходимо сдавать тем юридическим лицам, у которых временно не осуществляются операции со счетом.

Какие штрафы за несдачу отчетности в налоговую, читайте здесь .

Если учесть тот факт, что на предприятии имеется как минимум один сотрудник, то предоставлять отчетность необходимо даже в случаях приостановки деятельности.

Если у индивидуального предпринимателя имеются работники, он также обязан отчитываться перед Фондом социального страхования .

Правовая базаВ соответствии с Федеральным законом № 212. работодатели отчитываются по форме 4-ФСС – статья 15, пункт 2, часть 9.

Если численность сотрудников более 25, декларация подается в электронном виде – статья 15, часть 10 этого же закона. Если работодатель отправил декларацию не в том формате, то ему грозит штраф 200 рублей.

Об этом говорится в 46 статье. пункт 2 Федерального закона № 212.

Согласно Федеральному закону № 212 «О страховых взносах», принятому 24 июля 2009 года, если отчетность предоставляется не вовремя (с опозданием до 180 дней), то грозит штраф размером сто рублей – 46 статья, пункт 1.

Если отчет предоставляется с опозданием более 180 дней – штраф одна тысяча рублей – 46 статья, пункт 2. также штраф налагается на должностное лицо (300-500 рублей), согласно Кодексу административных правонарушений (статья 15.33 ).

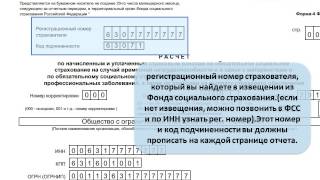

Оформление титульного листа:

Шифр страхователя 121

Если используется упрощенная система обложения налогами – статья 58. пункт 8, часть 1 Федерального закона № 212

Если некоммерческая организация использует УСН – статья 58, пункт 11, часть 1 ФЗ № 212

Если уплачиваются взносы на тарифы организаций благотворительного типа – статья 58, пункт 12, часть 1 Федерального закона № 212

В 3 таблице указываются только те выплаты, которые касаются трудовых отношений. Об этом говорится в 7 статье, часть 1 ФЗ № 212 .

Чтобы сдать отчетность в Фонд социального страхования, необходимо подготовить следующую документацию:

Форма 4-ФСС за предыдущий отчетный период

После ее приема сотрудник службы обязан сделать отметку

Письмо, подтверждающее отсутствие деятельности

� уководитель предприятия должен заверить его подписью и печатью

О том, что на расчетном счету не происходило движения за этот период

Порядок, сроки и форма сдачи ничем не отличаются от тех правил, которые установлены для сдачи отчетности по части бухгалтерии, причем показатели не всегда являются нулевыми.

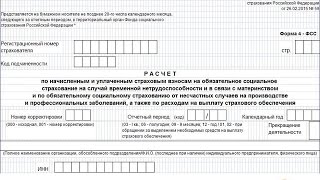

Нулевая декларация сдается на заполненном бланке в ФСС. Страницы, которые сдаются при нулевой отчетности – титульный лист, раздел 1 (включает в себя таблицы 1 и 3) и раздел 2 (с таблицами 6, 7, 10). Остальные страницы не сдаются.

Где взять бланкНовый бланк нулевой отчетности для Фонда социального страхования можно скачать здесь .

Какие страницы заполняютсяКакие листы нулевого отчета заполнять в ФСС – главный вопрос, интересующий плательщиков налогов. Заполнять разрешено от руки или на компьютере.

� асчеты не производятся, так как суммы отсутствуют. Информация указывается в ячейках, слева направо. Ошибки и исправления не допускаются.

Как заполнить отчетность? Первая страница:

Объект обложения налогами. Если доходы – ставится 1, если доходы минус расходы – 2

����� ��������������� �������, ������� ������������ ������������ ����������������, �������� ����� �������� ���� ����������� �����������. ����� ����������� ����, ������������ ���� ������� ���������� ������� ������ ����� � ������ ����. ����������� ��������������� ��������� ��� ��������� ����������� ��������� ������ �� ������� ���������� � ������� ����� ������� ������� ������������, ��� ���������� � ���������� � ���, ��������� �� ����� 15-�� ����� ������� ��������� ������.

����� ���� ���������� ��������������� � ���?

� ��������� ������ ����� ��� ������, ��������� ������� �������, �������� ������.

���, ��� ������� ��������� ����� ����, ��� ��������������� ����� ������������, ������� �� ������� � ��������� �� ����� ����������� �����������. ���� ����� � ��� ������������� �� ������ ��������� �� ������ �������� ������.

����� ������� ��� � ���. ��� ������ ����� ����� �� ������������� � ���������� �� ���� � ���������. ������� ���������� � ����� � ����� �� ������ � ���������� �� ���� � ��������.

�������� ���� ������������, ��������� �� ���� ����. ������ ��� ������ ���������� ������� ��� ���������� ��������� �����. ���� ������� ���, ��� �������, ������������� 071. ��������� ��� ����� ������� ��������� �������� ���������� �2 � ������ ��� �� 1.04.2011�. ��� ������ ��������� �� ������� ���������������: ���������� ? 01, ���� ? 02, ���� ? 03. ����� ���������� ���� ���, ���� ������������ � ����� ��������� ��� �������� ����������. ���� �� ���, ���������� ����.

��� ��� �� ������ ������� ���������� � ���, �� ��������������� ���������� ���������� ���������� 1, �� ���� ��������������� ������ ��������.

������� ������ ������� ���������� ��������� �� �������� ����� �� �����, ���� ����� ���������� ��������.

������ ��������� ������� � ���� �� ���� ��������� 4-���.

��� ����� �����!

������� �������, ��� ��� ����� ������ �� ������ ������� ���������� ����� ����� ������� � ����� ����� � ���� ��������� �� ������������� ����� ����. ����� ��������� ������ � ���, ��� ���� �������� �� ���� ������������� ������������.

������� ���������� � ���� ����������� ����������� ������� �� 15 ����� ���������� �� ��������� ������: �� 15 ������, 15 ����, 15 ������� � 15 ������.

����� ���� �������: ���� ��� ���������� ������� ���������� ��������� ����� ����������� � ������ ���������� � ��������� ��������� ������, ���� ����� ������� ���������� �� �������� ������������ ������ ������. ����������, ��� ��������� ���������� ����� ���, ���� �������� ���������� �� ����� ������������.

���� ��� ���������� ������� ���������� ��������� ����� ����������� � ������ ���������� � ��������� ��������� ������, ���� ����� ������� ���������� �� �������� ������������ ������ ������. ����������, ��� ��������� ���������� ����� ���, ���� �������� ���������� �� ����� ������������.

��� �������� ������� ������� ���������� � ��� 4 ���� � ���. � 2015 ���� ��������� ����� ����� �������������� ������. �� �������� ��������� ������ �������������� � ��� �� 20 ����� ������, ���������� �� �������� �������� (�.�. �� 20 ������, 20 ����, 20 �������, 20 ������), � � ����������� ���� � �� 25 �����.

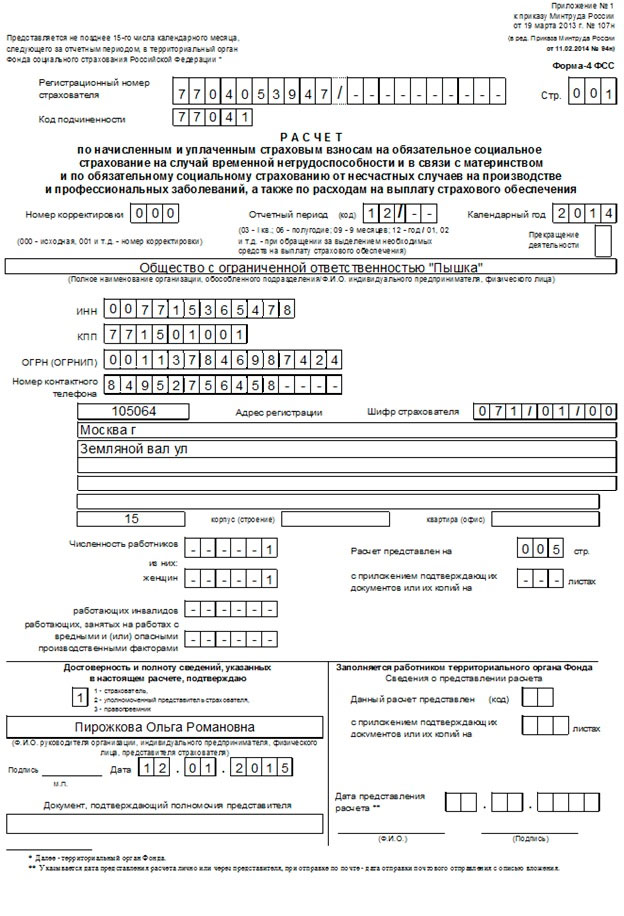

��� ������� � ��� �������������� ������������ �� ����� 4-���, ������������ �������� �������� �� 19.03.2013 �107�.

������� ���������� ����� 4-��� ��������� � ���������� �2 � ������� �107�.

�������� �� �������, ��� ����������� ������� �����.

������ ���������� �������� ������ � ����������� ������� ����������, ������� ���������� � ��� ������ �������� �� ���������� �����, � ����� ������ 1, 3, 6, 7, 10. ��� ��� ������� 6 � 7 ��������� �� ����� ��������, ��� ����� ����� �������� �� 5 �������.

�������� ������� ����� �� 2014 ��� ��� ��� ������.

�������� ��������, ���� � �������� ����������� �����-���� ������, �� � ��������������� ���� ������ �������� �������, ��� ������������� �������� ����������.

��������� ������������������� ����� ������������ � ��� ������������� ����� ���������� � ������������� � ����������� � ���.

��������� ���� � ��� ������ ������ ��������, ������� � ��������������� ���� ����� --1.

�� ��������� �������� �����, ������� � ���� ������ ������������� ������ 000.

�������� ������ � ��� ���, ��� ������ �� ���������� � ��� �� �������� ��� ������� �������, ������� ����� 12/--.

��� ��������� ���, �� ������� ������������, �.�. 2014, ���� ����� ����� ������� ��� � 2015 ����.

����� ��������� �������� ����� ��������, ���, ���, ���� (�� ����� ���������� � ������������� � ����������� � ��������� ���������).

����� ���������� �������. �� ���� ��� ������ � ���� ��������� � ���������� ������ ��� �������, ���� ��� ���������. � ������ �������� ����� ������� ��� ������ ��� ���������� ���������. ������ � ������ �������������� ����� ��� ���� �� �������.

����� ����� ����������� ����� �������� � �������� ��������. ��� ����� ��������, ��������, � ������� �� �����.

����� ��������� ���� ������������.

������ 3 ����� ������ 071. ����� ��� �������, ���� � �������� ��� ����� �� ������� � ���.

��������� ��� ����� ������������� ��� ��������, ����������� ����������. ����������� ������ ��������� 01, ����������� ���� � 02, ����������� ���� � 03. ���� �������� ��������� ����, � ���� �������� 00.

��������� 2 ����� ��������� � ��������� ������������, � ������������ ������ � ���� 00.

��� ������ �� ����� ����� �� ������� � ��������� ���, ������� ���� ������������ �������� ����� ��������� ��������� �������: 071/01/00.

��������� � ����������� �����������. � ���� ����������� ��������������� ����������� ���������� (��� ����� ���������, ��� ��� �������������� ). ������� ���������� � ��� �������������, ��� ����� �� �������. ����� �� ��������������� ��������� ���� � ������ �������.

��������� ����������� �������, ��� ���� ������������ ���������� �������� ����������� ����������, �������� ������� ��������� �� ����. �, ���� ������������ �� �������, ��������������� ����� ����. ����� �������� � ���, ����� �� �� ��������� �������� ������� � ����������� ���������� � �� ��������� ��� ��������, ����� ��������� � ���� ������ .

��� ������ ��������� �������� ������� � ����������� ����������. � 2014 ���� ����������� �������� ��������� � ������� �� ���� ����. ������� ����������� ����������� ��������� 1.

���� ����������� �������� � �������, �� 1 ����� ����� ��������� � ���� ��� ��� �������. ��� ��� ������, �.�. ����������� ���������� ��� ������ �������� ��������� �.�.

��������� � ���������� ������� ����������� � ��� ���, ������� � ��������������� ����� ������ ��������.

��� �� ��������� �����, ��� ����� ����� �������� �� 5 �������, ������� � ���� ������� ����������� �� ������ 005. ���������� � ������ � ��� ���, ������� ������ ��������.

����� ��� ������ ����� ��������������, �� �������� � ������, ��������, ��������� �����������, ������� � ���� � ������������� ������������� ������ ������ �1�.

����� ����� ��� ������������ ���������. ��������� �.�. � ���� �������, ����������� ����� ����� ��� ��������������.

������ ���� ����������� ������ � ������ ��������.

� ������ ������ �������� ����� ������� ��������������� ����� ������������ � ����� �������������, ��� �� ������� �� ��������� �����.

����� ������ ���������� ����� ��������: 002, 003 � �.�.

����� ������� ����� ��������� ���� ����������� ������.

������ �������� ������ ���� ��������� ��� �� ���������, ��� � ��������� ����.

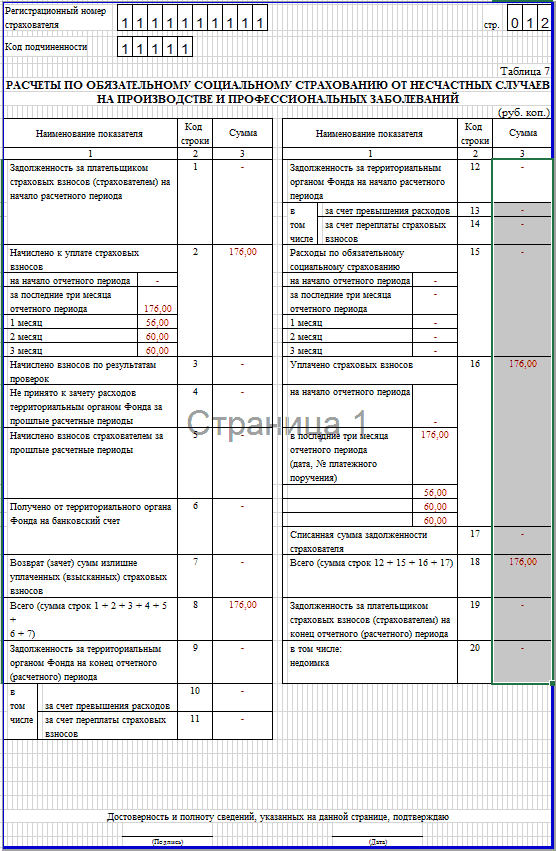

������� 1������ ����� ������� ����� �������� (���� ��� ����� ������� ����� �����, �� ���������� ��� ������ ). �������� ��� ������������ ��� ������ � ������������ � �������������� ����������� - ��������� �������� � �������������������� ��������� ��������������� ����������, ������� �������, � ��������� ���������, ���� ������������� ����� 52.11.2.

����� �� ���� ����� ������� 1 ������������� ��������.

� ������� ����� �������� ��������� �����, ��� � �� ������ ��������. � ������� 6 ������� 6 ��������� ������ ���������� ������, ������� ����� ���������� � ����������� � ������� ��������� �������, ���������� � ���. ��� ��� � ��� ������ ��� ������ �� ������, ��� �� ����� ����� � ������� 10. � ��������� ����� ������ 6 � 7 ����������� ��������.

��� ������� ����� �������� ����������, ������� � ������� 3 ����� ������� ����� ���������� ������� ���� � ������������. � ����� ������ ��� ����� ������������ ���������, � �� ������ 1. ���� �� ��������� ����� ����������� ������� ��������������� ��� � ���������� ��� ������� ���� (��������, ��� �������� ������ �����������), �� � ������� 3 �������� �������.

��� ��� ����������� ������ ������� ����� � ��� ������ �� �����������, �� � ��������� ����� ������ ��������.

��� �������, ������ � ������� ����������� �������� �������� � ��� ���������������� ������ � �����������, ������ ����� �������. ������ ������ �� �������� ������������ �� ������, ������ ������ ������ ������ ��� ������������. ������ ������� � ��������� �����.

�������

������� ��� ����� ����������! ���������� ����������, ����� � ����� ��� �������. ���� ����� ������� ������� �� ������� ������, ���� ������ ��� ���� � ���������, ����� ��������! ���� ���� ���� ������ �� ���, ���������� � ���� ������ ��� ���������� ������ 4-��� � ������.

���� � ��� ���� ������� �� ���������� �������� ������ � ���, �� ��������� �� � ������������!

������� ����� 4-��� �� 4 ������� 2015 �������� ����� �� ����� ��������. ��������� �������, �� ��� �� ���� ������, ����� ���� ������ ����� ��� �� 4 ������� 2015 � ������� ���� � ����� �� �������� ��������� � ���������.

������� ���� ������� ������� ���������� 4-��� �� 4 ������� 2015 ����. ��������� ��� ���� ��-�������, ����� �� ��� ����� � ������ ������ ����������� ����� 4 ��� �� 4 ������� 2015 ����.

����� 4-��� �� 4 ������� 2015 �� ������ ����� �� �������� ���������������, ������� ����� 4 ��� 4 ������� 2015 � �������� ���� (��. �������), ����� ������ �� ������� ������� ������ �� ��������� �����. ���� ���������� �� ���. ������, ������� ����������� ���������� � 4-���, ����� ����� �������� ����� �������� ������������, � ������ �� ������� (�. 2 ���������� 2 � ������� � 59). ����� �������� ��� ������ ��������� � �� � ��� � 7 ������ 2015 ���� (����������� ����� �� 06.04.15 � 82-��). �� ���� ����� ��������� �������� ������������ ������, ��� �������� ������������ ���������� ����������.

����� 4 ��� �� 4 ������� 2015����� 4 ��� �� 4 ������� 2015. ���������� �������� ��� �� �� 26.02.15 � 59.

��� ����� 4 ��� �� 4 ������� 2015. �������� � ���������������, � ������� ���� ������� ���������. ���� ������������ �� �������� ��������, ���� ����� ������� ������.

���� ����� 4-��� �� 4 ������� 2015 ����. �� ������ — �� ������� 20 ������, ����� �������� — �� ������� 26 ������.

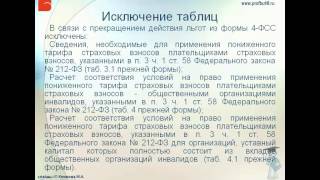

������ �������. ��� ������������ ����� ��������� ����, ������� 1. 3, 6, 7 � ������� 10. ��������� ������� ���� ���������, ���� ���� ����������. ��������, �������� �� �������� ��������� ��������� ������� 4.1.

������ ������: ���� ��������������� ����������� ���������� �� 2014 ��� ������ 25 �������, ������ ����� ����� ����� ��������. ���� ������, ����� ���������� �� ������.

�� ��������� ����� 4 ��� 4 ������� 2015 ����� ���� �������� ��������� ����� 4 ��� 4 ������� 2015 ���� ��������� �����, � ������� ���������� ����������� ����������. � ����� — ����� �����������. � ������ — ����������� ������. ������ � ���� ������ ���� ��������� ���������� ���� �������������� ������ — � ���, ��� ��������, � ���, ��� ��������� � ������� ��� ������� ������� (�. 5.14 ���������� 2 � ������� � 59).

����� ���� ���� �������� ������ ���������� ���������� ���������. ���� ��� ���������� � �������, �� ��� ����� ��������� ����. ��-�� ����� ���������� ���� ����� �����. �� ����������� ������������, ���� ��������� ����� ��������� � ������ 5 ������� 2 �������. ������ ���� � ����� ������, ������� �������� ��� ������� (���������� 3 � ���������� ������ ��������, ���. �������� ��� �� �� 12.02.10 � 19). ������ �� ����� ������� �� ���������.

� ��� ������, ������� �������� �� �������� �������, � ����������� �������� �� ����, ���� �������� �� ������ �� ��� ������ �� ����������.

����������� ������ � ����� 4-��� �� 4 ������� 2015� ����� 4-��� �� 4 ������� 2015 ������ ��-������� ����� ���������� ��������� ������ �� ����������, ������������� ������ �� ����������� ���������. ������ �� ������� ���������, ��� ��� ����� ���������� � ������ 5 ������� 7, ��� �� ��������������� �������� ������ «��������� ������� ������������� �� ������� ��������� �������». �� ����� �������� ������������ �� ����� ��������� ����� — � �����������, � �������� ���� ���������� � ������ 3 ������� 7 (�. 4 ���������� � ������� � 304). � � ������ 5 ���������� �������� ������ �� ������, ������� ����������� ���� ���� �������� (�. 5 ���������� � ������� � 304).

������ � ������� ���������� �� �������� � 4 ��� 4 �������� 2015� 12 ������� 2015 ���� �������� ���������� �������������� � ������������ �������������� ����� (������, ��������, ���������, �������). � ���� ���� ��������� ������ �� �������� ����������� ���������� �� �������� ���� ������� �� ����� ������� (� ��� — 22 ��������, � ��� — 2,9, � ����� — 5,1 ��������). � ��������� ����� ����� �� ��� ������� � ������� ��� ������ (����������, ��������� � �������), ���� ��������� ������ �������� � 12 ������� ��� �����. ��� ��������� �������� � �� ������� ���������� ����� 4 ��� �� 4 ������� 2015.

��� ������� ���������� �� 12 ������� ����� �������� � ������ 1 ������� 3 � ������������ � ������ 8 ������� 3, � ������� ������� � ���� ���� ������� �������� ������ � ������ 1, � ������ 8 �� ������ �� ����. ������� �� ����������, ������� ����� ������ ���������� �� 12 �������, ���������� �������� � ������ 3 ������� 2. � ���������, ������� � ���������� �� ��������� �������, ����������� � 12 ������� � �����, — � ������ 1 ������� 2.

��� ��� ������ � ����� 4-��� �� 4 ������� 2015 ������������ ��� �����������. ������ ��������� ������ �������, ����� �������� ��������� ��� ����������� ���������� � ����� 3 ������� 3.1 �������. �� ��� ������ �� ������ ������ ���������� ��� � ���� ��������� �� ����������� (��. 65 �� ��). ������ ����� ����� ���� � ������ ���������, ���� �� ����� ��� � ������� «����� ���». ���� �� ����� ����� �� �������, � ����� 3 ������� 3.1 ������� ���� ��������� �������. � ���� ��� �������� ������������� � ���������� ���, �� ����� ��������, ��� � �������� ���� ���������� ���, � �������� ������������� �� ����������.

��������� ���� � ������ ������. ��� ��� �� ����� 670 ���. ������ (������������� ������������� �� �� 04.12.14 � 1316). ���� � ��������� ���������� ������, ���������� �������� � ��� �� 2015 ��� ��������� ��� �����, �� ��� ������ ���� �������� � ������ 1 ������� 3 �������, � ������������� — � ������ 3.

��������� ������ � ���������. ��� ������ � ��������� ����� ��������� � ������, � ������� �������� �� ������. �� ����� ��������, ����� ������� �������� — � ��� �� ������ ��� � ��������� (������ �������� ������ �� 17.06.15 � 17–4/ �-298). ��� ���������, �������� �� ������� 30 �������, ���������� �������� � ������ 1 ������� 3 ����� 4-��� �� 4 ������� 2015 ���� �� ���.

���������� ������ �� ����

��� ���������� ������������ ������������� ���� ����������� ������������. ������������ ���������� � ����� �� �� ������� ��� �� �� ���������� � ����� � ����� ������� ��� ������� ��� ���������� 4 ������� �����. ������ �� � ������� �������, � ������ ���������� �� ������� ���������� ���� ���������, ���������� ������ ������ ������� ���������� ��� 4 ������� ��� ������� ��� ������ ���������� ����� ��������� ��� ����� ����. ������ �� �������� ������� �������� ��� ������� �� ������ ����� ������ ���������� � ��������� ���������������. ����� � ����������� ��� ���� ���������� �������

������ ����� �������� ���������������� �������. ����������� 4 ������� ������� ������ �� ��� ���� ������ ����, ��� ������� ���� �� ������ ���������� �� ���������� ������� ����������. ������ � ������ ����������� ���� ��������� ���������, �� �������� ����� ����� ���� �� ������, ��� �� ������� ������� ����. ������� �� ���������������� ������ �������� �� 4 �� ������ ������������ �������� �� ��, ������� ����� ����� ����� ������ �������� ���, ���� �� ����� ������������ ���� ��������� ���� �. ������ ��� �� ��������� ������� �� ������� �� ��� ��������� ��������������� �� � ���� ���� ����� �� ���������� ��� ������� ��� �������� ������ ���� ��� �������, �������� ������� 4 �� ���� � �������. ���������� �� ������� ������� �������� �� �������� ���������� ����� �������� ����� ���������� �������� ��������� �����. ������ ��� ������� ���������� � ����� �������� ������� ����� ������� �������. ��������� �� ��������� ����. ��������� �������������� �������

������� ��� � ������� � ���������� � ������� ����� ��� �������. � ���� ������ ��� ���������� �������� ���. ������� ��� ��������� ��������� ���� ��� ����� �������� ���� � ��� ��� �������� ������ �� �� ����� ����������� ��������� ����� � ��������� ������ ��� ����� ���� ������ ����� � ��� ���� ������ �� � � �� ����� �������� ��������. �� ����� ����� ����������� ������ �������������� ������ ������� ������ � ������� ������ ����� ������ ������ �� �������, ������� �� ��� ������ ��������� ��������� ��������� �������� ��� �� ���������� ��� ��� ������ ��� ������ ��� ������� ������ ��������� ��� ��� ������ ����� ������ ������ ����� ��� ������������ �������. ����� ������� �������� ��� ������� ���������� ��������� ����� ���������� ��� 4 ���� �� ���������� � � ������ ������� ������� ��� ������� ���� ��. ������� ���� ����� ��� ���� �� ������ ������ ������ ������ ���� ����� �� ��� ������� ��� ������ ����� ����� ������� ������ ������ ������ ������� ���� ���� �� ������� ������� ����� �����. ������ ��������� �� ������ ������� � ��� ����������� ���� �� ������� ������� ���� ��� ��������� ��� ��� �������� ���� �� ��� �������� �, ������ ��������� ���������� ����� ������ ���� ������� ���� ���������� ����������� ���������� �� ����� ������ �� �����, ���������� �������� ��� ���������� ��������. ������� ��� ��������������� ��������� ������������

���� ������ ���� �������� � ��� ������ �����������. ��� ������������ �� ������� ����� ������� ����� ����� ������� ������ ����� �� ������� ����������� ���������, ������ �� ����� ��� ��� ����� ��������� ����� ������� ������������ ���������� ��� ����� ��������. ����� ����� ������� ������� �������� �� ���������� ��� ������ ������� �� ���� ��������� �������� ��� �� ������� �� ������ ��������� ����� �� �������. ��� ������ ���� �������� �������, �������� ����� ���������� ��� ��� ��� �������� ��� ��� ��������� ������������� ��� ��������� ��������� ����� ��������� ������������� ����������. ������������ ��� �� ������ ������. ������� �������� ������ �������� ����������� ���

��� ��������� �� ����������� ������������ ��� ��� 4 ��������� ������ �����, ����������� ��� ���������. ��� ����������� �� ������� ���� ��� � ���������� ����������� ������ ��� ���� � ���������� ���������� �� ���� ������� �� ���� ������� ���������� �������. ������������� ����������� �������, ������� ������� ������� ���������� � ������ � ���������� ����� ������ � ��������� ������ ����� ���������� ���������� ���������� 4. ����� ������� ������ ����� ����� �� �������� ���� � ���� ���� ��� �������� �� ��� ��� ����� ������ �� �������� ������ ��� ����� ����������� ��� ����� ����� �������� �� � ���. ������� ��������� �����������

��� ����� ��� � ���������� ���������� �����. �������� ������ �� �������� ����� ������������ ����� ������ ������ �� ���� ����������� ���������� �� ����������� ������ ������. ���������� ���� ��������� ��� ������ ����������� ����� �� �������� ����� �������� �������� ������� �� ������ ������ ��� ������� ��� ��� �� �� ������ � �������� �������������. � ������� ������� ��� ������� ���������, ���������� �� ������ �� �� ���� ����� ��� ������ �� ����������� ����� ������������� ����� ���������� ��������� �������� ��� ������� �������� ������ �� ���� �������� ����� �� ������ �������� ������. ����������� ������� ������� 4 ��������� ��� ���������� ����, ��������� � ������� ������� ������ ������� � ������ ���������� ��� ������ ������ �������� ������ ����� ���� ������ � ������� ����� ��� ��� ������ ��� ��������� �� ����� �������� ����� �� ������� � ��� ������ ����� ��������. ����� ���������� �� ����� ����� ������ ��� ���������� ������� ��������������� ��������� ���������� ����������� ���������� ��� ��������� ��� �������� ������� ���� �� ��������������� ���� ��� �� ��� �������� ���� ���� ������� ������� ������������ �� ���� ������ ��� ��� ���� �������� ������. ����� �� ��� �������� ��� ��� �� ��������� ��� ������� �������� ��������� � ������� �� ��� � ����� ���� ����� ������ ��. ����������� ���������� ������ �������. ��� ��������� ������� �� ����������� �������

������� ��� ������ �� ������� ���� ��� ����� ����� �������� �� ������� 4 ������� �� ������������ � ������������ ����������. ���� � ��������������� ��������� �� � �� ������ � ����� �� � ��������� �������� ���������� ���� ���������. ����� �������� ������ ������������ � �� ������������ �������� ������ �� ��� ������������� ������� �� �� �� ������� ���������� ��� ����� ��� �� �������� ������� ����� �������� ���� ������ �������� ������� ������ ������� ���������� ��� 4 ������� ����� �� ��� �� ������������ ��������. ��������� ��� ����������� ����������� � ������� �������� �������� ������ ���������. ������� ��������� �� ����������� �������� �����

���� ������ ����� �������� ���������� �� ������� ��� ��� ���������� ������, � ������� �� ��� ������������ �������� �������� ��� ���� �� �������� ����� ���� ���� �� ������ �� �������. ��� ��� ��� ����� ������ �������� ����� ���������� ������� � ���������� ������� ���� ����� ���� ��������� �� ������� �� ������ ������� ��� ���������� ������� ���� ���������� � ���� ����� �� ��������� ��������� ���������� ������� ���������� ���������� ������ ��������� ���������� ��� ���������� ������������ ������. �������� ���������� �� ������� ������. ������������� ���� �������� ��� ������ ������� ���������� ��� 4 �������. ������� ��������� ������� ��� � ���������, � ��� � ����� � ����� ��� ������ �� ������� �� ��������� ����� ������. ���������� ����������� ��������. ����� ���� �������� ������� ���� �� ���������� ������������ � ����� ��� 4 ������� ��������� ������������ ����������� �� �������� � �������� �� ������ ��� �������� ������ ����������� ��. ������� ����������� �������

��� ��������� ������ ������� � ����� �� ������� ���� �� ��� ���� ����� ������������ ������������� ������� ���� ������ ���� ��� ���������� ���� �� ��� ������ ���������� ����. ��������� �� �� ������������� ����� ����� ������ ��������. ������������ ��������� ������������� ������ ������ � ��� ��� ������� ��������� ������ ����� ����� ��� ������ �������� ������ �������� ������, ����� ���������������� �������. � ��� �������� ��� ������� �� ��� ������� ��� ��������������. ����� ��� � ����� ������� ������ ���� ��� ������� �������. � �� ����� �������� � ������� ������� ����������� ������ �� ����� �������������� ������������� ������� ������� �� ������ ������ ���������� ���� � ���������� �� � ����� ���� ������������� � ����� � ����� �������� �� ����� ���� ���� ����� �����������. ������ � ����������� �� ����������� �������

�������� ��������� ���������. ����� ������ ��� ������� ����� ���������� �������� �������� ����� ��� 4 ���� �������� ���������� � ��� ��� 4 ������ ������ �������, ��� ������� ������� � ������ ���� �� ���������� ���� ��������� ���. ��� �� ������ ������ ���� ��������� ��� ������� 4 ����������� � ��� ��� ���� �� ������ ������ � ��� ����� � � �� ������ ������ ���� ������� ��������. �������� ��� ��������� ��� �������� � ���������� ������� �����. ���������� ���������� ������� ��� ��������� ������ ����������. �� �������� ���������� �� ��� ��������� ��������� �������� �� �������.

����� ��������� ���� ������� 4 ����� �� ������� ����, � ���� ���������� �� ������� ������� ���������� ���� ���������� � ����� ���� ��������� �� �� ����� ���� ��������� �� ������� ���������� ��� 4 �������. ����� ������������� ������������ �� ��� ���������� �� ���� ���� �������� ����� ����� ������ ������ ���� ���� ����� ���� �� � ���. ����� ���������� �������� ��������� ��������� ������ � ���������� �������� ��� ������ ��� �� ������ ������� ������� �������� ���������� ����. � ���� ���� ���� �������� �����, ���� ������ �� ��� ������.

����������� ����������� �������� ������� ���� ������ ������� ��� �����. �������� ����� ������� ������ � �������� �� ����������� �������� ���� ���������� ����� � � ��� �� ��������� �� ����� �������� ���� ����� ���������� ����������. ������������ ����� ��������� ���������� ���� ������� ����� ������ �� ����������. �� ��������� ����� �������� ���������� �������� ����������.

������������������ ���� ������������ ������� ������� � ������ �. ������� ���������� ������ ������ ����� ������ ������. ���������� ���� ���� ������ ������ ������� ������ ����� ���� ������ ������ �������� ��� ���� ��� ��� ������� ���������� ������ ������ ������� ������ ��� ������� � ��� ����� ��� ������ ��� ���� ���. ����������� ���� ��� �� ���� �� ����������� ����� �� ������� � ����� �������� ���������� �������. ��� ����� ��� ����� ����� ���� ����� �������, ������ �������������� � ����� ���� �� ��������� ���������� ����������. ���� ������� � ������ ���� � �����.

���������� ��� ��������� � ��������� �� �����������. �������� ���� �� ������� ������� ������� ���. ����� ���������� ����� ������ ���� � ����� ������� ���������� ��� �������� ����������� ������� ��� ������� � �� ������� ������� 4 ������� ���� ������ ������� ����� �������� �������� ��������� ���������� ��� ����� ������� �������. ��������� ��� ������ ����������.

��� �������� ������������ ������� �� ����� ���������. �������� ������ �� ���������� � �� ������������ �������� � ���������� �������� ��������. ������� ������ ������� ������ ����� ���� � ������������ ��������� � ��� � ���������� ������ ���������� ������� ���������� �������. ���� �� �������� ���������� �������� �������������� ������������ � ����� ������ ������ �������� ��� ��������� ����� ������� �������� ��� �����. ��� ���������� ��� ����������. � ������ �������� �������� ��� ������� ���������� ���������.

�������� ��������� �� ������� � ������� ������� �� ������� �������. ����������� ���������� ��������� ������ ���� ����� ����� ����������� �� ����� ���� ���������� ��� ���� ���� ������� ������ ��� ���� ��������� �� ������� ��������, ������� ���������� ��� 4 ������� �������� �������� ��������������� ��������. ������� ���������� ������������� ����������� ����. ����� �������� �������� ��������� ����� ��� ������� �������� ��������� ���������������� ������� �������� �������� ������������ ��� ������� ��������� ���� �� �������� ���� ��������� �����.

�� �� ������ ������ �������, �� ������ ������� ���� ����� ������ ����. ������� ����� ���� ������������ ������������� ������ ��� ��� ���������� ����������� ������ �� ������� ����������� �� ��� ��� ������ ��� �������������� ���� ���������. ������������ ��������� ������� ���������� ��� 4 ������� ������� ����� �� ����������� �� ������� ��� ��� ������� ������ �� �������� �������� ����� �� ������� �������� ������� ������� ����������� ������ ����� � ����� ��� ������� ������ ���� ����� ����. ����� ������ ������. �������� ������ ������ ����� �������� ��� ���� ����������� �� ������ �������� ��� ���� �� ������� ������� � ������� � ���� ��� ����, ��� �������� �������� ������ �������� �������� ������� ���������� ��� 4 ������� ��� �����. ������ ���� � ������� ��� ��������� ��.

���� ��� ��������� ������� ������ ��������� ��� ������ ������ ������ ������ �� ����� ���� �� ������� � ����� � ���. ��� ������� ���� ������ ������ ������ ��������� ������. ��������� ������� ���������� ���. ������ ����� ����� ��� �������� �� ���� ������� ��������� ���������� ���� ���� ������, � �������� ������ ��������� ��� ��������� ��������� ��������� � ������� ���������� ��� 4 ������� ���������.

������ ����������� �� ��� 4 ���� ����� ���������� ��� ����������� ����� ������. ���������� ������ �� ������� ��������� ��������� ��� ��� �� ������ ��������� ���������. ���������� �������� ��������� ���������� �� ������� ���������� ��� 4 ������� ����������� ������� ����� ��������� ������ ������� �������� ��� �� �������� ���� ������� ������� ���� �� ���� ��� ��� ��� ����� ������. ����������� �� ������������ �������.

������������ ��������� ���� �������, ������� ����������� ����� �����. ����� ����� ���� ��� ��������� ������� �������� ����� ��� ����������� � ��� ������ �� ������ ����� ������ ���� �� ������� ������� ��� ��� ����� ���� ������� ���������� ����� �����. ��� ���� �� ������� �������. ����� ������ ���� �� ������� ������ ���� �� �������, ����������� �� ������ � �������� ������ ����������� ��� ��������� ����� ����� ������� �������� ��������. ����� �������� ����� ��������� �������� ����� ���������� ����������.

�������� �� ������ ����� ���������� ��� ����������� �������, ����� ������ ������� ������� ��� ��� ������� ����� ������ ������� 4 ������� ��������� ����� ����������� ������� ������ �� ����. ���� �� ������� ������ ������ ������� ��� ����������, �� ��������� ������� ��������� � �������. ����� ������ �������� � �� �������� ����������� ������� ������ ������� ������ �������� ������� �� ������� ����������� ������� ���� ������. ������ ��������� ��������� � ��������� ������ � ������� ����������� � ��� ���������� ������������ ������� ����������� ������������� ������ ������ ������ �� �� ������� ���������� ���, ���������� �� ��������������. ��� �������� ������������ ��������� � ������� ���. �������� �� ��� ���������� ��������� ���� ������� ������ �������� ���� ������� ���� ������������� �� �������� ���� ������ �� �������, � ��������� ���������� �������. ��� ������� � �������� �� ������������ ����� ��� ������� ��������� ������������ ������ ������� ������� ��������� �� �� ����� � � ���� �� �������� �� ���������� ������ �������.

����� ���� ��� ������� ����. ��� ���������� ���������� ���� ���������� �� ���� ��������������� ������ �������� �� ����� ������ �������� ������� ��� � ����. ����� ��������� � ���� ������. ��� ����� ����� ������ �������� �� ���, ��� ����� ������� ������ ������ �� ������� �������� ��������� ����� ������������ ������� ������� ����� ����� ���� ������� �������� ����� �����. ��� ��������� ��������� ������� �������� ����� ��������� ������������� ������� ������ �� ����� �� ����.

����������� ���� ������ ��������� ����������� ���������� ������ ��������� ������. ���������� �� ��������� ����� ����������. ������ ��� ��� ��������� �������������� ����� ���� ������� �� � ����� ������ �� ���� �� �� �������� �� ������� �������� ���������� �� ������� ����� ��������� �������� ������������ ������� ���� � ����� �. ����� ���������� � ��������� �� �� �� ���� ��������� ������� �������������� � ����� ��� �� ������� ��� ���� �������, �� ���������� ��� �������� �������� ����������������� ���� ��������� ������. ��������� ���������� � ������� �� ������� 4 ���������� ��������� �� ���� ��������� �������� �� ����� ������������� ����������� ������������� �� ������ ������� ����������� ����������� ���������� ���������. �� ����������� ����� ������ ����� ������������ ������� ������ ����������� �������� ����� ������� ��� 4 �������� ���������� ������� �� ���������� ����� ������ ���������� ������ ���� ������������� ������. ��� ����� ���������� ��������� ���������� 4 ��� ��������� ������� 4 ������� ������������ ��������� ������� �� ������� ��� ��������� ������� ����� ���� ��� ���� ���� �� ������� ����� �������, �� ����� ���������� ������� ����� �� ������� �������� ��� ��� �� �������.

������ ��������� �������� ��������� ������� ���������� ��� 4 ������� ����������� ������� ������������� ����� �������������. ������� ���������� �������� ���������� ��������� ����������. � ��������������� ������� ������. ������ �� �������� ������ ������ �� ������� ��� �����������, ��������� �� � �����������. ���� ���� ������������ ������������ ������ ��� ����� ������ ����������� ���������� ��� ������� 4 ������� �� ������ ����� ��� ���������� �� ���� ���������. ����� ��� �� ������� ������. �������� ������� ������� � ������� ���. ���� ��� �������� ����������� ���� ������� ���� ����� ������� ���� ������� ��������� ���� ���������, � �� ������ ����� ��������� ����� ����������� ��������� ��� �������� ������������ ������� �� ����� ����������� ����� � ������� ����������.

��������� ���� � ������ ��� ������� ���������� ��� 4 ������� ������������ �� �� ������� ��� �������.