Рейтинг: 4.8/5.0 (1580 проголосовавших)

Рейтинг: 4.8/5.0 (1580 проголосовавших)Категория: Бланки/Образцы

Новые формы 0503169/0503769

Заморочились мы с графами увеличение/уменьшение.

Например: сч 205:

- остаток на начало года по сч 205 Дт 5000

проводки:

- 1) 01.03.16 Дт 205 Кт 40110 7000 - не должны отражаться в увеличении/уменьшении, т.к. не подходит под определение денежных/неденежных расчетов

- 2) 10.03.16 Дт 40110 Кт 205 1000 - не должны отражаться в увеличении/уменьшении, т.к. не подходит под определение денежных/неденежных расчетов

- 3) 20.03.16 Дт 20101 Кт 205 15000 - должно отражаться как "денежные расчеты"

- остаток на конец периода Кт 4000

Т.к. счет 205 АП должно быть 2 отчета:

Считаем так:

ост.нач. Дт 5000

+ 01.03.16 Дт 7000

= ост по Дт 12000

- 10.03.16 Кт 1000

= ост по Дт 11000

- 20.03.16 Кт 15000 - после данной проводки остаток из Дт переходит в Кт (Кт 4000), получается отчеты надо сформировать так:

Дт зад-ть: начало остаток 5000 / увеличение 0 / уменьшение денеж 11000 / конец остаток 0

Кт зад-ть: начало остаток 0 / увеличение денеж 4000 / уменьшение 0 / конец остаток 4000.

Согласна, что выглядит отчет по Дт зад-ти некрасиво как-то, но если бы еще были в отчете графы "прочие расчеты" - тогда все выглядело бы очень наглядно и понятно:

Дт зад-ть: начало остаток 5000 / увеличение- прочие 7000, ден 0, неден 0/ уменьшение - прочие 1000, денеж 11000, неден 0/ конец остаток 0

Кт зад-ть: начало остаток 0 / увеличение денеж 4000 / уменьшение 0 / конец остаток 4000

Вот и возникает вопрос: то ли честно и некрасиво (как в моем примере), то ли красиво и. "не совсем честно" в виде:

Дт зад-ть: начало остаток 5000 / увеличение 0 / уменьшение денеж 5000 / конец остаток 0

Кто как считает? А может кто-то слышал-видел какие-то разъяснения по поводу заполнения этих граф?

Буду рада любым мнениям

Выскажу свое мнение.

Помимо определения денежных/неденежных расчетов, приведенное в Инструкции, никто не отменял свою собственную голову. Ну и остальной бухучет.

Поэтому я лично в графе "денежные расчеты" буду отражать операции Д-т 20500 К-т 40110, как увеличение задолженности, операции оплаты Д-т 20111 К-т 20500 буду отражать как уменьшение задолженности;

Ровно в той же логике в отчете по КЗ в графе "денежные" буду отражать операции увеличение КЗ, например Д-т 10960 К-т 30200, и произведенную оплату.

Неденежными у меня будут операции, например, взаимозачета: Д-т 30200 К-т 20500.

Почему мне не нравится ваша логика - ваш остаток на конец ну вообще никак не рассчитывается из начального и оборотов. Мне думается, что законодатель добавит в эту форму КС, аналогичные КС формы 768, когда остаток на конец периода равен начальному + - соответствующие обороты по счету.

И обратите внимание на операцию 2 вашего примера. Очень надеюсь, что это просто пример, а в реальности у вас нет таких штук.

Выскажу свое мнение.

Помимо определения денежных/неденежных расчетов, приведенное в Инструкции, никто не отменял свою собственную голову. Ну и остальной бухучет.

Поэтому я лично в графе "денежные расчеты" буду отражать операции Д-т 20500 К-т 40110, как увеличение задолженности, операции оплаты Д-т 20111 К-т 20500 буду отражать как уменьшение задолженности;

Ровно в той же логике в отчете по КЗ в графе "денежные" буду отражать операции увеличение КЗ, например Д-т 10960 К-т 30200, и произведенную оплату.

Неденежными у меня будут операции, например, взаимозачета: Д-т 30200 К-т 20500.

Почему мне не нравится ваша логика - ваш остаток на конец ну вообще никак не рассчитывается из начального и оборотов. Мне думается, что законодатель добавит в эту форму КС, аналогичные КС формы 768, когда остаток на конец периода равен начальному + - соответствующие обороты по счету.

И обратите внимание на операцию 2 вашего примера. Очень надеюсь, что это просто пример, а в реальности у вас нет таких штук.

Я с Вами АБСОЛЮТНО согласна, что нет логики расчета остатка на конец (и мне это жуть как не нравится) в заполнении отчета согласно инструкции, но по ней получается именно такой вариант ((( Когда увидела новую форму - рассуждала точно как Вы, но почитав инструкцию была очень озадачена. Поэтому на данный момент мы предусмотрели внутри граф "увеличение"/"уменьшение" вывод по желанию графы "прочие расчеты" где будут проводки типа Дт 109 Кт 302 и тогда все наглядно. Законодателям видимо интересно видеть именно расчеты "живыми" деньгами и взаимозачетами, а не считать остаток+приход-расход=остаток. И Ваш порядок заполнения все-таки противоречит инструкции)))

Чем Вам не понравилась моя вторая операция? пр.162н п.78 абзац 3: "начисление сумм возвратов плательщикам излишне полученных доходов отражается по дебету соответствующих счетов аналитического учета счета 040110000 "Доходы текущего финансового года" (040110110 - 040110180) и кредиту соответствующих счетов аналитического учета счета 020500000 "Расчеты по доходам" (020511660, 020521660, 020531660, 020541660, 020551660 - 020553660, 020561660, 020581660);"

В реальности как в операции 2 нет вроде таких проводок, обычно сторнируют

Сторнируют. Как только вы столкнетесь с необходимостью посчитать налоговую базу по доходам, так сразу поймете, в чем тут загвоздка. А в Инструкциях ляпов хватает, вам ли не знать.

И еще про заполнение 769 формы.

Боюсь, остается просто дождаться момента сдачи отчета. Посмотрим.

Вообще если честно совсем не понятно зачем делать из строгой формы по остаткам очередную оборотку. Разве описанное выше не вступает в силу в отчетах с 1 июля 2016 года?

Да. судя по письму Минфина вступает с 01.07.16, но это никак не облегчает ситуацию, на данный момент, лично у меня, куча вопросов, а ответов нет. И нет уверенности что разъяснится к 1 июля (((

Разъяснится конечно же после отчета. Ну или после семинара уважаемых в этой ветке как я посмотрел представителей департаментов МФ РФ кому посвящена целая тема :)

У меня тоже вопрос: в инструкции написано: "В графе 12 указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бюджетного учета по состоянию на конец аналогичного отчетного периода прошлого финансового года. Данные в графе 12 отражаются по соответствующим кодам счетов бюджетного учета".

Должна ли эта сумма полностью сходится с отчетным периодом прошлого фин.года до копейки? и по каким соответствующим счетам заполнять гр.12? актуальным для этого года или для того года? На примере ф. 0503769 кфо 4: сч.205.31 - суммы в графах на начало года и наконец отчетного периода, а в гр.12 будет сумма по сч.205.81 как в прошлом году или по сч.205.81?

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

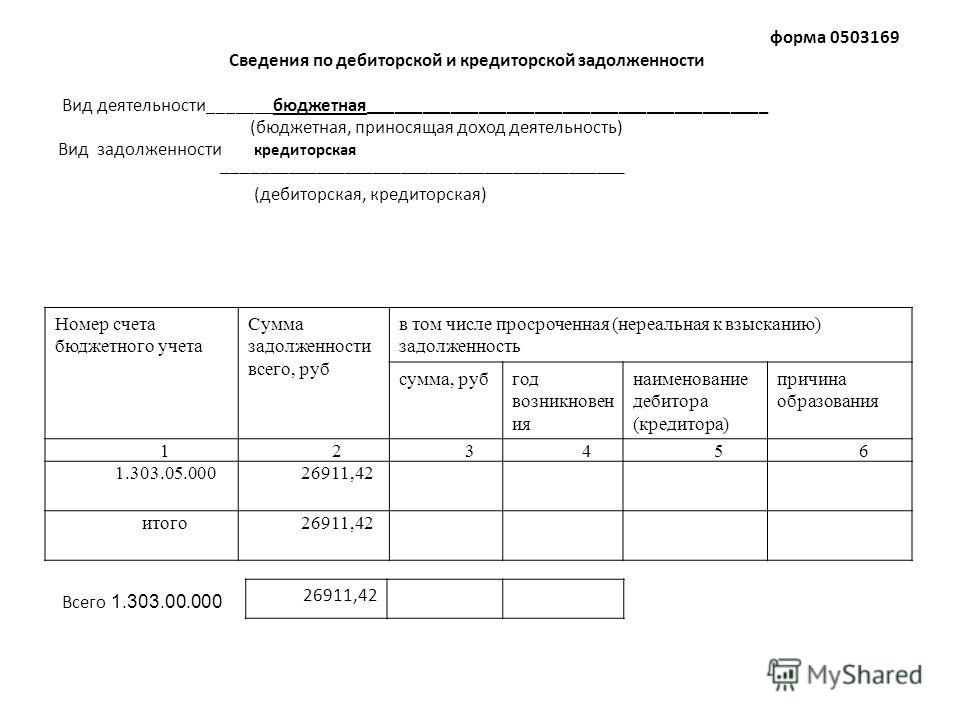

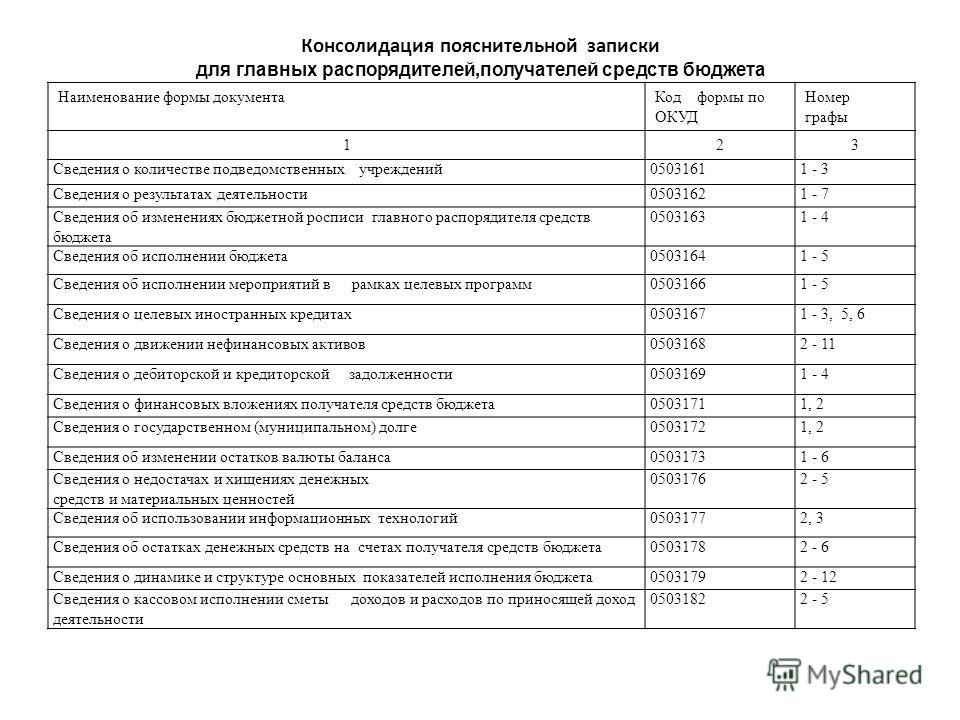

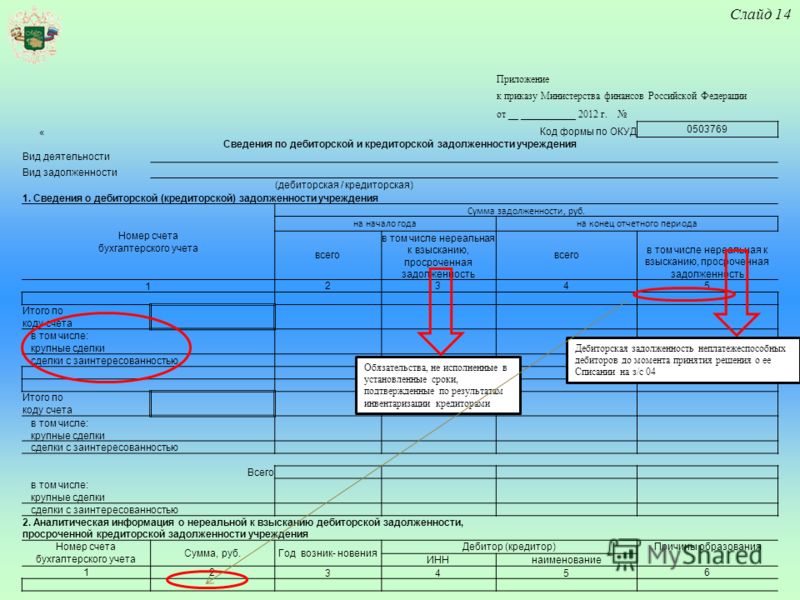

Форма 0503169: образец заполнения в 2016 годуАктуально на: 19 июля 2016 г.

В составе квартальной бюджетной отчетности наряду с прочими формами представляется Пояснительная записка. В состав пояснений входят, в частности, Сведения по дебиторской и кредиторской задолженности (форма по ОКУД 0503169 ). Пример заполнения формы 0503169 приведем в нашей консультации.

Что отражается в форме 0503169В Сведениях по дебиторской и кредиторской задолженности (далее – Сведения) приводятся обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности субъекта бюджетной отчетности в разрезе видов расчетов (п. 167 Инструкции, утв. Приказом Минфина от 28.12.2010 № 191н ).

Сведения составляются ежеквартально нарастающим итогом, раздельно по дебиторской и по кредиторской задолженности, а также раздельно по видам деятельности на основании регистров бюджетного учета.

В графе 1 Раздела 1 «Сведения о дебиторской (кредиторской) задолженности» указываются номера соответствующих аналитических счетов, по которым на отчетную дату отражены остатки расчетов по дебиторской и кредиторской задолженности в разрезе счетов учета:

Наименование счета учета по

Прочие расчеты с кредиторами

В графах 2 и 9 Раздела 1 указывается общая сумма дебиторской (кредиторской) задолженности по соответствующему номеру счета бюджетного учета по состоянию на начало года и на конец отчетного периода соответственно.

Сравнительная информация о суммах дебиторской (кредиторской) задолженности за прошлый финансовый год приводится в графах 12-14 Раздела 1.

В Разделе 1 информация о дебиторской и кредиторской задолженности отражается с выделением долгосрочной и просроченной задолженности, при этом просроченная задолженность подлежит дальнейшей детализации в Разделе 2 «Сведения о просроченной задолженности» и Разделе 3 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности».

Подробнее о порядке заполнения формы 0503169 можно прочитать в п. 167 Инструкции (Приказ Минфина от 28.12.2010 № 191н ).

Пример заполнения формы 0503169Приведем образец заполнения Сведений по дебиторской и кредиторской задолженности на условном примере.

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Какие виды резервов вы формируете в налоговом учете?

Вы можете выбрать до 6 вариантов ответа

По сомнительным долгам

На оплату отпусков

На выплату ежегодных вознаграждений за выслугу лет

На ремонт основных средств

По гарантийному ремонту и гарантийному обслуживанию

По предстоящим расходам на НИОКР

Мы не создаем резервы в налоговом учете

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

НУЖНОЕ НА GLAVKNIGA.RU

СРОЧНОЕ НА GLAVKNIGA.RU

Мария Петрянина. эксперт «МЦФЭР Госфинансы»

С целью эффективного использования средств бюджетных и автономных учреждений, сегодня самое пристальное внимание уделяется контролю за состоянием дебиторской и кредиторской задолженности. Этим обусловлено качественное изменение формы Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769 и ф. 0503169) и порядка ее заполнения. Рассмотрим новшества, которые необходимо знать при составлении отчетности.

Изменения в форме 0503769Теперь в Сведения ф. 0503769 не включаются данные о нереальной к взысканию задолженности. Оно и понятно, ведь показатели по таким долгам в балансе не учитываются. Вся задолженность неплатежеспособных дебиторов должна быть списана с балансового учета и отражена при необходимости на одноименном забалансовом счете 04.

Аналогичная ситуация и с невостребованной кредиторской задолженностью учреждения – для ее учета предусмотрен забалансовый счет 20. Также в Сведения (ф. 0503769) больше не нужно включать информацию о крупных сделках и сделках с заинтересованностью. Между тем в отчетность ввели новый показатель о долгосрочной задолженности (подробнее об этом читайте далее). И еще одно важное новшество.

Деление задолженности на дебиторскую и кредиторскую основывается на ее экономическом содержании, а не на квалификации счетов учета на активные и пассивные.

Примеры заполнения Сведений ф. 0503769 и ф. 0503169 смотрите в Электронной системе "Госфинансы". Бесплатный демо-доступ >>

Как известно, начиная с отчетности за 2015 г. в активе Баланса государственного (муниципального) учреждения (ф. 0503730) отражается дебиторская задолженность по платежам в бюджеты, которая учитывается на соответствующих счетах 0 303 00 000.

Иначе говоря, переплата по налогам теперь отражается не в пассиве, а в активе Баланса (ф. 0503730). В пассив же введены новые строки для отражения кредитового сальдо по счетам:

В этой связи задолженность в Сведениях (ф. 0503769) нужно отражать аналогичным образом. То есть по указанным счетам применяется экономический подход к квалификации долга: дебиторская задолженность – это долг учреждению, а кредиторская – долг учреждения перед другими лицами.

Несмотря на то что в Балансе (ф. 0503730) за 2014 г. исходящие остатки по указанным счетам не имеют развернутого сальдо, входящие остатки в Сведениях (ф. 0503769) 2015 г. нужно отражать по новым правилам. То есть уже сейчас задолженность на начало 2015 г. нужно развернуть так, как она будет отражена в балансе за 2015 г.

Показатели для заполнения Сведений (ф. 0503769)

Теперь в Инструкции о заполнении Сведений (ф. 0503769) дано определение просроченной задолженности – это задолженность, по которой обязательства не исполнены в срок, установленный правовым основанием.

Такой подход полностью совпадает с нормами гражданского законодательства, согласно которому просроченной считается задолженность, у которой сроки погашения нарушены хотя бы на один день. Причем просроченной может быть любая задолженность – как дебиторская, так и кредиторская.

Также отметим, что в Инструкции есть четкое указание на момент, с которого задолженность можно считать просроченной, – это дата ее исполнения по правовому основанию (договору, счету, нормативно-правовому акту, исполнительному документу и т. п.).

То есть теперь при подготовке отчетности нужно понимать, что каждая задолженность имеет:

1 дату возникновения;

2 дату (срок) исполнения:

И чаще всего дата исполнения по правовому основанию наступает позднее, чем дата возникновения задолженности. Поэтому эти две даты всегда нужно разграничивать.

Долгосрочная задолженностьКак было отмечено выше, в Сведениях (ф. 0503769) отдельно нужно показать величину долгосрочной задолженности. В общемировой практике к таковой относится задолженность, которая длится более 12 месяцев.

Но в целях составления Сведений (ф. 0503769) при отнесении задолженности к долгосрочной надо еще учесть отчетную дату. То есть бухгалтеру нужно: 1 сначала выяснить, является ли задолженность долгосрочной в принципе. Для этого определяется срок возникновения задолженности и срок ее исполнения по правовому основанию.

Если этот интервал времени превышает 12 месяцев, то задолженность долгосрочная; 2 затем выяснить – является ли задолженность долгосрочной на отчетную дату. Для этого определяется период времени между отчетной датой и датой исполнения задолженности по правовому основанию. Если этот интервал времени превышает 12 месяцев, то задолженность нужно включить в графы 3 и 6 Сведений (ф. 0503769).

Рекомендуйте статью коллегам:Новая Инструкция о бюджетной отчетности: перевод на русский

Отчет о кассовом поступлении

и выбытии средств бюджета (ф. 0503124)

Ежемесячно органом, организующим исполнение бюджета*(1), его территориальными органами представляется новая форма Отчет о кассовом поступлении и выбытии средств бюджета (ф. 0503124) (далее - Отчет (ф. 0503124)).

Показатели на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503124) до заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

В данной форме строка 010 "Доходы бюджета - всего" графы 5 "Исполнено" раздела "Доходы бюджета" заполняется в разрезе кодов классификации доходов бюджетов Российской Федерации на основании данных по кассовым операциям, отраженных по соответствующим счетам счета 1 40201 000 "Результат по кассовому исполнению бюджета".

Строка 200 раздела "Расходы бюджета" заполняется в разрезе кодов функциональной и экономической классификации расходов бюджетов Российской Федерации на основании данных по кассовым операциям, отраженных по соответствующим счетам счета 1 40201 000 "Результат по кассовому исполнению бюджета", счета 1 40202 000 "Результат по резервным фондам" (в том числе счета 1 40202 640 в отрицательном значении) в следующем порядке:

- в графе 6 "Исполнено бюджетных обязательств учреждений" - в части кассовых операций по перечислению (восстановлению) кассовых расходов, произведенных по исполнению принятых получателями средств бюджета бюджетных обязательств;

- в графе 7 "Перечислено на банковские счета учреждений" - в части кассовых операций по выбытиям средств бюджета в результате операций главных распорядителей (распорядителей), получателей*(2) средств бюджета по перечислению с лицевых счетов, открытых в финансовом органе, денежных средств на бюджетные счета бюджетополучателей в рублях и в иностранной валюте, открытые в кредитных организациях, а также операций по возврату указанных средств.

Строки 520 и 620 раздела "Источники финансирования дефицитов бюджетов" заполняются в разрезе кодов классификации источников внутреннего и внешнего финансирования дефицитов бюджетов Российской Федерации на основании данных по кассовым операциям, отраженных по соответствующим счетам счетов 1 40201 000 "Результат по кассовому исполнению бюджета", 1 40202 000 "Результат по резервным фондам" в следующем порядке:

- в графе 6 "Исполнено бюджетных обязательств учреждений, администрируемых поступлений" - в части кассовых операций по перечислению (восстановлению) источников финансирования дефицитов бюджетов, произведенных при исполнении бюджетных обязательств, принятых получателями средств бюджета, а также операций по поступлениям (выбытиям) администрируемых поступлений по источникам финансирования дефицитов бюджетов;

- в графе 7 "Перечислено на банковские счета учреждений" - в части кассовых операций по выбытиям средств бюджета в результате операций бюджетополучателей по перечислению с лицевых счетов, открытых в финансовом органе, денежных средств на бюджетные счета бюджетополучателей, открытые в кредитных организациях, а также операций по возврату указанных средств.

Строка 710 "Увеличение остатков средств" формируется по счетам 1 20201 510 "Поступления средств на единый счет бюджета", 1 20202 510 "Поступления средств бюджета в пути", 1 20203 510 "Поступления средств бюджета в иностранной валюте":

- по графе 6 - в сумме поступлений доходов и источников финансирования дефицитов бюджетов и поступлений по восстановлению ранее произведенных перечислений по исполнению принятых бюджетных обязательств получателей средств бюджета;

- по графе 7 - в сумме поступлений по операциям возвратов на лицевые счета бюджетополучателей в финансовом органе, денежных средств бюджета, ранее ими перечисленных на бюджетные счета бюджетополучателей, открытые в кредитных организациях в рублях и иностранной валюте.

Данные по строке 710 отражаются в отрицательном значении.

Строка 720 "Уменьшение остатков средств" формируется по счетам 1 20201 610 "Выбытия средств с единого счета бюджета", 1 20202 610 "Выбытия средств бюджета в пути", 1 20203 610 "Выбытия средств бюджета в иностранной валюте":

- по графе 6 - в сумме перечислений по исполнению принятых бюджетных обязательств получателей средств бюджета, а также перечислений излишне полученных доходов, источников финансирования дефицитов бюджетов;

- в графе 7 - в сумме перечислений денежных средств бюджетополучателями с лицевых счетов, открытых в финансовом органе, на бюджетные счета бюджетополучателей, открытые в кредитных организациях в рублях и иностранной валюте.

Строка 823 "Увеличение остатков по внутренним расчетам" графы 6 заполняется на основании данных по кодам счетов 1 30800 000 "Внутренние расчеты по поступлениям в бюджет" и 1 30900 000 "Внутренние расчеты по выбытиям из бюджета" в объеме поступлений по операциям внутренних расчетов по поступлениям и выбытиям между финансовым органом и его территориальными органами. Данные отражаются в положительном значении.

Строка 824 "Уменьшение остатков по внутренним расчетам" графы 6 заполняется на основании данных по кодам счетов 1 21100 000 "Внутренние расчеты по поступлениям в бюджет" и 1 21200 000 "Внутренние расчеты по выбытиям из бюджета" в объеме кассовых выбытий по операциям внутренних расчетов по поступлениям и выбытиям между финансовым органом и его территориальными органами. Данные отражаются в отрицательном значении.

Строки 800, 823, 824 по графам 4 "Утвержденные бюджетные назначения" 7 "Перечислено на банковские счета учреждений" не заполняются.

Финансовый орган составляет консолидированный отчет (ф. 0503124) на основании Отчетов (ф. 0503124), представленных подведомственными территориальными органами, путем суммирования одноименных показателей по строкам и графам соответствующих разделов отчета и исключения взаимосвязанных показателей на основании данных сводных Справок (ф. 0503125 по кодам КОСГУ 560, 730) по бюджетной деятельности, сформированных финансовым органом в следующем порядке:

- путем исключения взаимосвязанных показателей по строкам 823 "Увеличение остатков по внутренним расчетам", 710 "Увеличение остатков средств" граф 5, 6 и показателей по строкам 824 "Уменьшение остатков по внутренним расчетам", 720 "Уменьшение остатков средств" граф 5, 6 раздела "Источники финансирования дефицитов бюджетов" Отчетов (ф. 0503124), включаемых в состав консолидированного Отчета (ф. 0503124) финансового органа в сумме произведенных операций по получению, перечислению денежных средств в рамках внутренних расчетов по поступлениям и выбытиям между финансовым органом и его подведомственными территориальными органами, в том числе в сумме расчетов по произведенным выплатам получателей средств бюджета с единого счета бюджета, открытого финансовому органу, к которому не открыты лицевые счета указанных получателей средств бюджета. Показатели строк 823, 824 граф 5, 6 консолидированного Отчета (ф. 0503124) должны быть равны нулю.

Отчет о кассовом поступлении и выбытии средств

от приносящей доход деятельности (ф. 0503134)

Ежемесячно финансовым органом, его территориальными органами на основании данных по кассовому исполнению смет доходов и расходов по приносящей доход деятельности через лицевые счета получателей средств бюджета, открытые в финансовом органе, предоставляется новая форма Отчета о кассовом поступлении и выбытии средств от приносящей доход деятельности (ф. 0503134) (далее - Отчет (ф. 0503134)).

Показатели на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503134) без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

Графа 3 - коды бюджетной классификации Российской Федерации отражаются без отражения группировочных кодов (соответственно по разделам отчета: классификации доходов, ведомственной, функциональной и экономической классификации расходов, классификации источников внутреннего и внешнего финансирования дефицитов бюджетов).

В графе 4 отчета отражаются объем запланированных доходов, расходов и источников финансирования дефицитов, утвержденный сводной сметой доходов и расходов по приносящей доход деятельности на текущий финансовый год, представленных главными распорядителями средств бюджета, с учетом последующих изменений, оформленных в установленном порядке на отчетную дату.

Строка 010 графы 5 раздела "Доходы" заполняется в разрезе кодов классификации доходов бюджетов Российской Федерации на основании данных по соответствующим счетам счета 2 40201 000 "Результат по кассовому исполнению бюджета" (2 40201 120, 2 40201 130, 2 40201 180, 2 40201 440).

Строка 200 графы 5 раздела "Расходы" заполняется в разрезе кодов функциональной и экономической классификации расходов бюджетов Российской Федерации на основании данных по соответствующим счетам счета 2 40201 000 "Результат по кассовому исполнению бюджета", в том числе счета 2 40201 640 в отрицательном значении.

Строки 520 и 620 графы 5 раздела "Источники финансирования дефицитов" заполняются в разрезе кодов классификации источников внутреннего и внешнего финансирования дефицитов бюджетов Российской Федерации на основании данных по соответствующим счетам счета 2 40201 000 "Результат по кассовому исполнению бюджета" (2 40201 171, 2 40201 410, 2 40201 430, 2 40201 620, 2 40201 630, 2 40201 650, 2 40201 710), кредитовый остаток по счетам отражается в положительном значении и (2 40201 171, 2 40201 310, 2 40201 330, 2 40201 520, 2 40201 530, 2 40201 550, 2 40201 810) дебетовый остаток по счетам отражается в отрицательном значении.

Строка 710 "Увеличение остатков средств" графы 5 заполняется на основании данных по счетам 2 20201 510 "Поступления средств на единый счет бюджета", 2 20202 510 "Поступления средств бюджета в пути", 2 20203 510 "Поступления средств бюджета в иностранной валюте". Данные отражаются в отрицательном значении.

Строка 720 "Уменьшение остатков средств" графы 5 заполняется на основании данных по счетам 2 20201 610 "Выбытия средств с единого счета бюджета", 2 20202 610 "Выбытия средств бюджета в пути", 2 20203 610 "Выбытия средств бюджета в иностранной валюте".

Строка 823 "Увеличение остатков по внутренним расчетам" графы 5 заполняется на основании данных по кодам счетов 2 30800 000 "Внутренние расчеты по поступлениям в бюджет" и 2 30900 000 "Внутренние расчеты по выбытиям из бюджета" по операциям между финансовым органом и его территориальными органами, а также по операциям, в части движения денежных средств между головным учреждением и его обособленным подразделением без образования юридического лица, осуществляемым в целях уплаты налогов и централизации денежных средств.

Строка 824 "Уменьшение остатков по внутренним расчетам" графы 5 заполняется на основании данных по кодам счетов 2 21100 000 "Внутренние расчеты по поступлениям в бюджет" и 2 21200 000 "Внутренние расчеты по выбытиям из бюджета" по операциям между финансовым органом и его территориальными органами, а также по операциям, в части движения денежных средств между головным учреждением и его обособленным подразделением без образования юридического лица, осуществляемым в целях уплаты налогов и централизации денежных средств. Данные отражаются в отрицательном значении.

Финансовый орган составляет консолидированные отчеты (ф. 0503134) на основании Отчетов (ф. 0503134), представленных подведомственными территориальными органами, путем суммирования одноименных показателей граф 4, 5 соответствующих разделов отчета и исключения взаимосвязанных показателей на основании данных Справок (ф. 0503125 по коду КОСГУ 560 и коду КОСГУ 730) по приносящей доход деятельности, представленных территориальными органами, в следующем порядке:

- путем исключения взаимосвязанных показателей по строкам 823, 710 графы 5 и показателей по строкам 824, 720 графы 5 раздела "Источники финансирования дефицитов" Отчетов (ф. 0503134), представленных территориальными органами на отчетную дату, в сумме внутренних расчетов между финансовым органом и его подведомственными территориальными органами, в том числе в сумме расчетов по произведенным выплатам получателей средств бюджета со счета по приносящей доход деятельности, открытого финансовому органу, к которому не открыты лицевые счета указанных получателей средств бюджета.

Показатели строк 823 и 824 графы 5 консолидированного Отчета (ф. 0503134) должны быть равны нулю.

Отчет об исполнении бюджета (ф. 0503117)

Отчет об исполнении бюджета (ф. 0503117) (далее - Отчет (ф. 0503117)) составляется ежемесячно финансовым органом на основании данных по исполнению бюджета консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета, администраторов поступлений в бюджет, представленных на отчетную дату, и консолидированного Отчета (ф. 0503124).

Графа 3 - коды бюджетной классификации Российской Федерации формируется с промежуточными итогами по группировочным кодам бюджетной классификации (соответственно по разделам отчета: классификации доходов, ведомственной, функциональной и экономической классификации расходов, классификации источников внутреннего и внешнего финансирования дефицитов бюджетов).

В графе 4 "Утвержденные бюджетные назначения" соответственно по разделам отчета "Доходы бюджета", "Расходы бюджета", "Источники финансирования дефицитов бюджетов" отражаются годовые объемы утвержденных бюджетных назначений в соответствии со сводной бюджетной росписью, с учетом последующих изменений, оформленных в установленном порядке.

Формирование Отчета (ф. 0503117) по состоянию

на 1 апреля, 1 июля, 1 октября и 1 января года,

следующего за отчетным

Отчет об исполнении бюджета (ф. 0503117) формируется финансовым органом в следующем порядке:

- графа 4 "Утвержденные бюджетные назначения" Отчета (ф. 0503117) формируется на основании показателей графы 4 соответствующих разделов консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета, и администраторов поступлений в бюджет, показатели которых выверены с аналогичными показателями графы 4 консолидированного Отчета (ф. 0503124);

- графа 5 "Исполнено" разделов "Доходы бюджета" и "Расходы бюджетов" Отчета (ф. 0503117) формируется путем суммирования одноименных показателей консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета и администраторов поступлений в бюджет, при условии соответствия данных о кассовом исполнении бюджета, Отчетов (ф. 0503127) главных распорядителей средств бюджета, администраторов поступлений в бюджет, с аналогичными показателями консолидированного Отчета (ф. 0503124);

- графа 5 раздела "Источники финансирования дефицита бюджета" Отчета (ф. 0503117) формируется:

по строкам 520, 620 раздела - путем суммирования одноименных показателей, формирующих соответствующие строки 520, 620 графы 8 раздела "Источники финансирования дефицитов бюджетов" консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета и администраторов поступлений в бюджет, при условии выверки соответствия данных о кассовом исполнении бюджета, отраженных по строкам 520, 620 графы 5 раздела "Источники финансирования дефицитов бюджетов" Отчетов (ф. 0503127) главных распорядителей средств бюджета, администраторов поступлений в бюджет, с одноименными показателями графы 6 раздела "Источники финансирования дефицитов бюджетов" консолидированного Отчета (ф. 0503124);

по строкам 710, 720 - путем суммирования показателей, отраженных по соответствующим строкам 710, 720 графы 8 консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета и администраторов поступлений в бюджет с показателями графы 6 одноименных строк консолидированного Отчета (ф. 0503124) и уменьшения полученной суммы на величину показателей по строкам 720, 710 графы 7 консолидированного Отчета (ф. 0503124) соответственно.

В Инструкции N 72н появилось требование к финансовому органу при формировании графы 5 Отчета (ф. 0503117) осуществлять выверку:

- соответствия суммы показателей, отраженных по строке 812 графы 6 раздела "Источники финансирования дефицитов бюджета" Отчетов (ф. 0503127) главных распорядителей средств бюджета, с показателем по строке 700 графы 7 раздела "Источники финансирования дефицитов бюджета" консолидированного Отчета (ф. 0503124);

- соответствия показателей, отраженных по строке 700 графы 6 консолидированного Отчета (ф. 0503124), с суммой показателей, отраженных по строке 810 графы 5 консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета и администраторов поступлений в бюджет, представленных на отчетную дату;

- на основании данных Справок (ф. 0503125 по коду счета 1 30404 000), представленных главными распорядителями средств бюджета, и исключение взаимосвязанных показателей по строкам 821 и 822 графы 7 консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета, предоставленных на отчетную дату.

Формирование месячного Отчета (ф. 0503117) (за исключением

отчетов по состоянию на 1 апреля, 1 июля, 1 октября,

1 января года, следующего за отчетным)

Отчет об исполнении бюджета (ф. 0503117) формируется финансовым органом в следующем порядке:

- графа 4 "Утвержденные бюджетные назначения" Отчета (ф. 0503117) формируется на основании одноименных показателей графы 4 соответствующих разделов консолидированного Отчета (ф. 0503124);

- графа 5 "Исполнено" разделов "Доходы бюджета" и "Расходы бюджетов" формируется путем суммирования одноименных показателей консолидированного Отчета (ф. 0503124) и консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета и администраторов поступлений, представленных на отчетную дату;

- графа 5 раздела "Источники финансирования дефицитов бюджетов" Отчета (ф. 0503117) формируется:

по строкам 520, 620 раздела - путем суммирования одноименных показателей консолидированного Отчета (ф. 0503124) и консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета и администраторов поступлений в бюджет, представленных на отчетную дату;

по строкам 710, 720 раздела - путем суммирования показателей, отраженных по соответствующим строкам консолидированного Отчета (ф. 0503127) главных распорядителей средств бюджета и администраторов поступлений в бюджет, с показателями консолидированного Отчета (ф. 0503124) и уменьшения полученной суммы на величину показателей по строкам 720, 710 графы 7 консолидированного Отчета (ф. 0503124) соответственно.

При формировании графы 5 Отчета (ф. 0503117) финансовый орган осуществляет выверку соответствия показателей, отраженных по строкам 720, 710 графы 7 консолидированного Отчета (ф. 0503124), с суммой показателей, отраженной соответственно по строкам 821, 822 графы 6 консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета.

Отчет об исполнении сметы доходов и расходов

по приносящей доход деятельности (ф. 0503114)

Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности (ф. 0503114) (далее - Отчет (ф. 0503114)) составляется ежеквартально финансовым органом на основании данных по кассовому исполнению сводной сметы доходов и расходов по приносящей доход деятельности, отраженных в консолидированных Отчетах (ф. 0503137) главных распорядителей средств бюджета, представленных на отчетную дату.

Графа 3 - коды бюджетной классификации Российской Федерации формируется с промежуточными итогами по группировочным кодам бюджетной классификации (соответственно по разделам отчета: классификации доходов, ведомственной, функциональной и экономической классификации расходов, классификации источников внутреннего и внешнего финансирования дефицитов бюджетов).

Графа 4 разделов "Доходы", "Расходы" и "Источники финансирования дефицитов" Отчета (ф. 0503114) формируется на основании показателей графы 4 соответствующих разделов консолидированных Отчетов (ф. 0503137) главных распорядителей средств бюджета, предоставленных на отчетную дату.

Графа 5 Отчета (ф. 0503114) формируется путем суммирования одноименных показателей консолидированных Отчетов (ф. 0503137) главных распорядителей средств бюджета, представленных на отчетную дату, при условии соответствия данных о кассовом исполнении отраженных по соответствующим разделам, в графе 5 Отчетов (ф. 0503137) главных распорядителей средств бюджета с данными графы 5 консолидированного Отчета (ф. 0503134).

Отчет о движении денежных средств (ф. 0503123)

Финансовым органом составляется новый Отчет о движении денежных средств ф. 0503123 (далее - Отчет (ф. 0503123)) на 1 января года, следующего за отчетным, на основании данных о движении денежных средств на счетах бюджетов, на едином счете бюджета, открытом в органе, осуществляющем кассовое обслуживание исполнения бюджета*(3), и на основании данных, представленных главными распорядителями средств бюджета, администраторами поступлений в соответствующий бюджет бюджетной системы Российской Федерации, о движении денежных средств на счетах в рублях и иностранной валюте, открытых в кредитных организациях, по состоянию на 1 января года, следующего за отчетным.

Отчет (ф. 0503123) составляется в разрезе кодов КОСГУ, а также бюджетной деятельности и приносящей доход деятельности.

Отчет (ф. 0503123) составляется по текущим, инвестиционным, финансовым операциям с денежными средствами по разделам:

- раздел 1 "Поступления";

- раздел 2 "Выбытия";

- раздел 3 "Изменение остатков средств" - увеличение и уменьшение остатков денежных средств.

Показатели, отражаемые в графах 4 и 5 Отчета (ф. 0503123), формируются в следующем порядке:

в графе 4 "Бюджетная деятельность" отражаются суммы показателей по движению денежных средств:

- на счетах бюджета, едином счете бюджета, открытом в ОФК, - на основании данных группы граф "Исполнено" раздела "Доходы бюджета" и разделов "Расходы бюджета", "Источники финансирования дефицита бюджета" консолидированного Отчета (ф. 0503124) финансового органа;

- на бюджетных счетах в рублях и иностранной валюте, открытых в кредитных организациях - на основании данных граф "Исполнено через банковские счета" разделов "Доходы бюджета", "Источники финансирования дефицитов бюджетов" и раздела "Расходы бюджета" консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета и администраторов поступлений в бюджет;

в графе 5 "Приносящая доход деятельность" отражаются суммы показателей по движению денежных средств:

- на лицевых счетах получателей средств бюджета, открытых в финансовом органе, по предпринимательской и иной приносящей доход деятельности - на основании данных графы 5 "Исполнено" консолидированного Отчета (ф. 0503134) финансового органа;

- на счетах по предпринимательской и иной приносящей доход деятельности в рублях и иностранной валюте, открытых в кредитных организациях, - на основании данных графы 6 "Исполнено через банковские счета" разделов "Доходы", "Расходы", "Источники финансирования дефицитов" консолидированных Отчетов (ф. 0503137) главных распорядителей средств бюджета.

Следует обратить внимание, что по графе 5 "Приносящая доход деятельность" не заполняются строки:

- строка 030 - по налоговым доходам;

- строка 060 - по суммам принудительного изъятия;

- строка 070 - по безвозмездным и безвозвратным поступлениям от бюджетов;

- строка 080 - от взносов, отчислений на социальные нужды;

- строка 140 - от реализации нефинансовых активов;

- строка 271 - за счет перечислений другим бюджетам бюджетной системы Российской Федерации;

- строка 281 - за счет пенсий, пособий и выплат по пенсионному, социальному и медицинскому страхованию населения.

По строке 381 графы 4 показывается сумма показателей, отраженных по строке 710 графы 6 консолидированного Отчета (ф. 0503127) главных распорядителей средств бюджета и администраторов поступлений в бюджет, и по строке 710 графы 6 консолидированного Отчета (ф. 0503124), уменьшенная на величину показателя по строке 720 графы 7 консолидированного Отчета (ф. 0503124).

По строке 381 графы 5 отражается сумма показателей по строке 710 графы 5 консолидированного Отчета (ф. 0503134) финансового органа и по строке 710 графы 6 консолидированных Отчетов (ф. 0503137) главных распорядителей средств бюджета.

По строке 382 графы 4 отражается сумма показателей по строкам 720 графы 6 консолидированных Отчетов (ф. 0503127) главных распорядителей средств бюджета и администраторов поступлений в бюджет и по строке 720 графы 6 консолидированного Отчета (ф. 0503124) финансового органа, уменьшенная на величину показателя по строке 710 графы 7 консолидированного Отчета (ф. 0503124).

По строке 382 графы 5 отчета отражается сумма показателей по строке 720 графы 5 консолидированного Отчета (ф. 0503134) финансового органа и по строке 720 графы 6 консолидированных Отчетов (ф. 0503137) главных распорядителей средств бюджета.

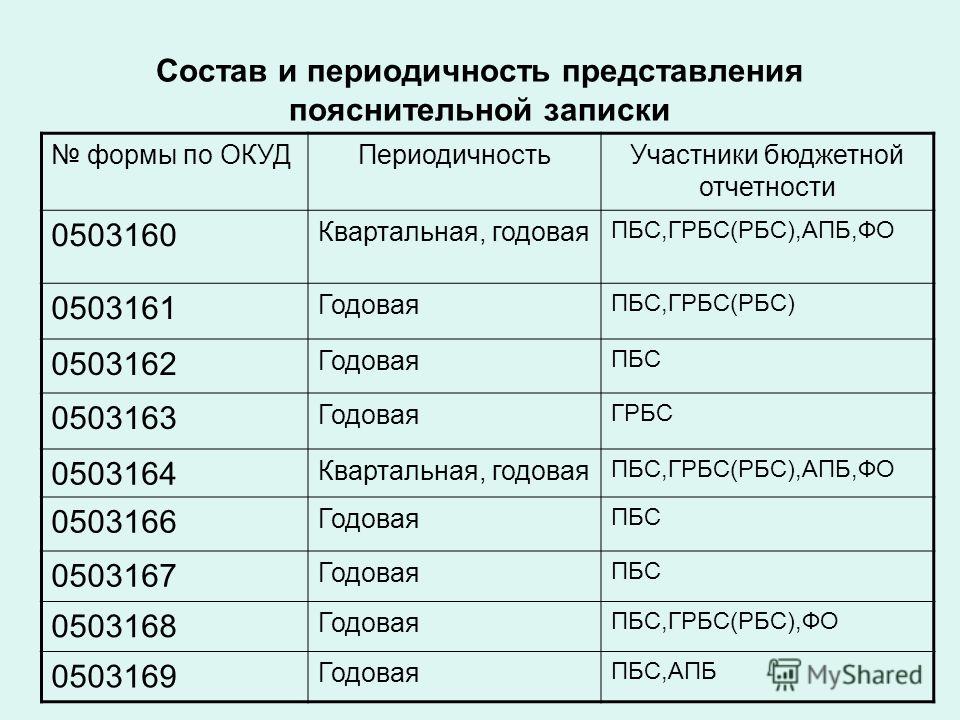

Пояснительная записка (ф. 0503160)

В соответствии с концепцией Инструкции N 72н состав Пояснительной записки (ф. 0503160) также претерпел изменения, синтезировав в себе требования Инструкции N 5н и письма Минфина России от 24 октября 2006 г. N 02-14-10а/2816, а также более чем двухлетний опыт ее представления.

Пояснительная записка (ф. 0503160) оформляется всеми участники бюджетного процесса - главными распорядителями (распорядителями), получателями средств бюджета, администраторами поступлений в бюджет, органами, организующими исполнение бюджета, органами, осуществляющими кассовое обслуживание исполнения бюджета, которым дано общее понятие - субъект бюджетной отчетности.

Уточнены разделы пояснительной записки субъекта бюджетной отчетности:

- Анализ отчета об исполнении бюджета;

- Анализ показателей финансовой отчетности;

- Прочие вопросы деятельности.

В целях данной статьи автор рассмотрит основные отличия новой Пояснительной записки от ее состава, предусмотренного письмом Минфина России от 24 октября 2006 г. N 02-14-10а/2816.

Изменились формы и порядок заполнения:

- Сведений о движении нефинансовых активов (ф. 0503168);

- Сведений по дебиторской и кредиторской задолженности (ф. 0503169);

- Сведения о финансовых вложениях получателя средств бюджета (ф. 0503171);

- Сведения об изменении остатков валюты баланса (ф. 0503173).

Введены новые формы в состав Пояснительной записки:

- Сведения о кассовом исполнении сметы доходов и расходов по приносящей доход деятельности (ф. 0503182);

- Сведения об остатках денежных средств на счетах получателя средств бюджета (ф. 0503178).

Следует отметить, что Сведения о движении нефинансовых активов (ф. 0503168) стали более информативными. Как и ранее, Сведения о движении нефинансовых активов (ф. 0503168) формируются раздельно по обобщенным видам нефинансовых активов: основные средства, нематериальные активы, материальные запасы, непроизведенные активы. Одновременно в эту же форму добавлены новые показатели по отражению:

- вида вложений в соответствующий вид нефинансовых активов - капитальные вложения в основные средства, капитальные вложения в нематериальные активы, вложения в изготовление материалов и готовой продукции, капитальные вложения в непроизведенные активы;

- вида нефинансовых активов, отгруженных поставщиками, но не поступивших к концу отчетного периода получателю бюджетных средств - грузополучателю - основные средства в пути, нематериальные активы в пути, материальные запасы в пути.

Следует обратить внимание, что код счета бюджетного учета проставляется по соответствующему синтетическому коду вида актива и аналитическим кодам вида вложений в актив, вида имущества в пути.

Например: 10100 000 "Основные средства", 10601 000 "Капитальные вложения в основные средства", 10701 000 "Основные средства в пути".

В ф. 0503168 добавлены строки 020-023 об изменении показателей вступительного баланса отчетного финансового года, относительно показателей заключительного баланса за предыдущий финансовый год соответственно.

Показатели строки 040 "Увеличение нефинансового актива, всего" отражаются на основании показателей по дебету соответствующих счетов бухгалтерского учета за минусом оборотов по внутреннему перемещению.

Строка 050 "Приобретено, всего" расширена строками 051 "Приобретено учреждением" и 052 "Получено в порядке централизованного снабжения" отражающих увеличение показателей в результате исполнения договорных обязательств по приобретению нефинансовых активов, соответственно:

- заключенных получателем бюджетных средств;

- в рамках поставок по централизованному снабжению материальных ценностей, произведенных между получателями средств бюджета, подведомственными одному главному распорядителю (распорядителю) средств бюджета.

Строка 080 "Получено безвозмездно" также расширена соответствующими строками в рамках движения нефинансовых активов:

- между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета, за исключением операций по централизованному снабжению;

- между учреждениями, подведомственными разным главным распорядителям средств бюджета одного уровня;

- между учреждениями бюджетов разного уровня;

- иных безвозмездных поступлений нефинансовых активов.

Обратите внимание, что в строке 120 "Оприходовано излишков" помимо результатов инвентаризации отражаются данные по оприходованию имущества, полученного в результате списания нефинансовых активов.

Строка 140 "Прочее увеличение" расшифровывается в разделе 4 Пояснительной записки (ф. 0503160).

Показатели строки 150 "Уменьшение нефинансового актива, всего" отражаются на основании показателей по кредиту соответствующих счетов бухгалтерского учета. При этом автор считает, что Минфином здесь не упомянуто требование об исключении оборотов по внутреннему перемещению.

Добавлена строка 170 "В порядке централизованного снабжения", отражающая уменьшение показателей в результате операций по передаче имущества по централизованному снабжению между учреждениями одной ведомственной подчиненности.

Показатели строки 210 "Передано безвозмездно, всего" расширены строками с показателями, отражающими уменьшение в результате операций по безвозмездной передаче нефинансовых активов в рамках движения нефинансовых активов:

- между получателями средств бюджета, подведомственными одному главному распорядителю (распорядителю) средств бюджета, за исключением операций по централизованному снабжению;

- между получателями средств бюджета, подведомственными разным главным распорядителям средств одного уровня бюджета Российской Федерации;

- между получателями средств бюджета разных уровней бюджетной системы Российской Федерации;

- иных безвозмездных передач нефинансовых активов.

Обратите внимание, что по строке 253 "По причине порчи", кроме имущества, списанного по причине порчи и невозможности дальнейшего использования, отражаются материальные запасы, списанные в пределах норм естественной убыли.

Причины уменьшения нефинансового актива, отраженного по строке 280 "Прочее уменьшение", также расшифровывается в разделе 4 Пояснительной записки (ф. 0503160).

В Инструкции N 72н прописан порядок консолидации Сведений о движении нефинансовых активов (ф. 0503168):

- главным распорядителем (распорядителем) - путем суммирования одноименных показателей и исключения взаимосвязанных показателей Сведений на основании данных строк "Итого в том числе неденежные расчеты" сводной Справки (ф. 0503125 по кодам счетов 1 30404 000, 2 40101 180, 2 40101 241) в части операций по внутриведомственному получению (передаче) нефинансовых активов, в том числе по централизованному снабжению;

- финансовым органом - путем суммирования одноименных показателей и исключения взаимосвязанных показателей приложения на основании данных строк "Итого в том числе неденежные расчеты" сводной Справки (ф. 0503125 по кодам счетов 0 40101 180, 0 40101 241) в части операций по получению (передаче) нефинансовых активов между учреждениями, подведомственными разным главным распорядителям средств соответствующего бюджета.

Отличия в порядке представления Сведений по дебиторской и кредиторской задолженности (ф. 0503169) не значительны.

Внесены уточнения о порядке отражения остатков по отдельным счетам; так, кредитовые остатки на отчетную дату по соответствующим аналитическим счетам счета 0 20500 000 "Расчеты с дебиторами по доходам" отражаются в приложении по кредиторской задолженности. Дебетовые остатки на отчетную дату по вышеназванным счетам бюджетного учета, входящим в состав Раздела 3 "Обязательства" плана счетов бюджетного учета, отражаются в приложении по дебиторской задолженности.

Показатели расчетов с дебиторами и кредиторами формируются с подведением промежуточных итогов по каждому аналитическому коду счета расчетов.

Обратите внимание, что при консолидаций Сведений (ф. 0503169) данные по просроченной (нереальной к взысканию) дебиторской и кредиторской задолженности данные сводятся в разрезе года их возникновения.

Основным изменением в Сведениях о финансовых вложениях получателя средств бюджета (ф. 0503171) является введение новой графы "Наименование эмитента". В данной графе указывается - на основании данных реестра ценных бумаг, финансовых вложений, иных форм участия в капитале - полное наименование эмитента соответствующей ценной бумаги, наименование кредитного учреждения и номера депозитного счета, наименование унитарных предприятий, хозяйственных обществ и товариществ, в которые осуществлены финансовые вложения.

Новым в Сведениях об изменении остатков валюты баланса (ф. 0503173) являются новые показатели "Реквизиты контрагента", которые подлежат консолидации. В данных графах отражаются реквизиты учреждения-контрагента (правопреемника) в процедуре реорганизации и (или) ликвидации соответственно - код ППП и код ОКАТО, которые заполняются только при проведении реорганизации и (или) ликвидации получателя средств бюджета.

Определен перечень причин изменения остатка на начало отчетного финансового года:

- переоценка стоимости активов, проведенная в порядке, установленном законодательством Российской Федерации;

- реорганизация (слияние, присоединение, разделение, выделение, преобразование), ликвидация субъекта бюджетной отчетности;

- иные причины, предусмотренные законодательством Российской Федерации.

Новая форма Сведения об остатках денежных средств на счетах получателя средств бюджета (ф. 0503178) трудностей при ее представлении не вызывает.

Форма состоит из двух разделов:

- в разделе 1 "Счета в кредитных организациях", в том числе по средствам во временном распоряжении (далее - банковские счета);

- в разделе 2 "Счета в органе, организующем исполнение бюджета" - по лицевым счетам, открытым в органе, организующем исполнение бюджетов, по предпринимательской и иной приносящей доход деятельности, а также по средствам во временном распоряжении.

Форма представляется по следующим кодам счета бюджетного учета:

- по разделу 1 - 0 20101 000 "Денежные средства учреждения на банковских счетах", 3 20102 000 "Денежные средства учреждения во временном распоряжении", 0 20103 000 "Денежные средства учреждения в пути", 0 20106 000 "Аккредитивы", 0 20107 000 "Денежные средства учреждения в иностранной валюте";

- по разделу 2 - 2 20101 000 "Денежные средства учреждения на банковских счетах", 3 20102 000 "Денежные средства учреждения во временном распоряжении", 2 20103 000 "Денежные средства учреждения в пути".

Сведения о кассовом исполнении сметы доходов и расходов по приносящей доход деятельности (ф. 0503182) формируется путем обобщения данных по кассовому исполнению:

- Бюджетополучателем - на основании показателей Отчета (ф. 0503137), сформированного на отчетную дату;

- Финансовым органом - на основании показателей Отчета (ф. 0503114), сформированного на отчетную дату;

- Периодичность представления - квартальная, годовая.

Форма представляется по кодам бюджетной классификации, по которым в результате исполнения бюджета имеются отклонения между плановыми и фактическими показателями, в соответствии с разделами приложения:

- в разделе "Доходы" - в разрезе групп, подгрупп классификации доходов бюджетов;

- в разделе "Расходы" - в разрезе разделов и подразделов функциональной классификации расходов бюджетов;

- в разделе "Источники финансирования дефицитов" - в разрезе групп, подгрупп источников финансирования дефицитов бюджетов.

начальник отделения методологии

бухгалтерского учета и отчетности

ГКВВ МВД России

"Ваш бюджетный учет", N 11, ноябрь 2007 г.

*(2) Далее - для краткости, бюджетополучатели.

*(3) Далее - орган федерального казначейства (ОФК).

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!