Рейтинг: 4.9/5.0 (1844 проголосовавших)

Рейтинг: 4.9/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

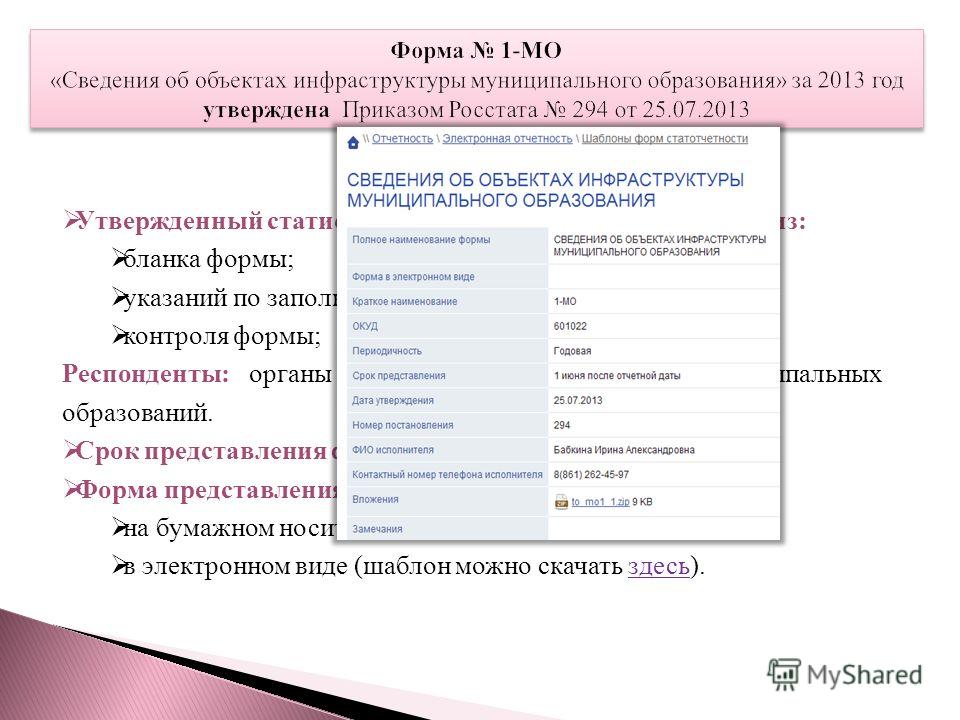

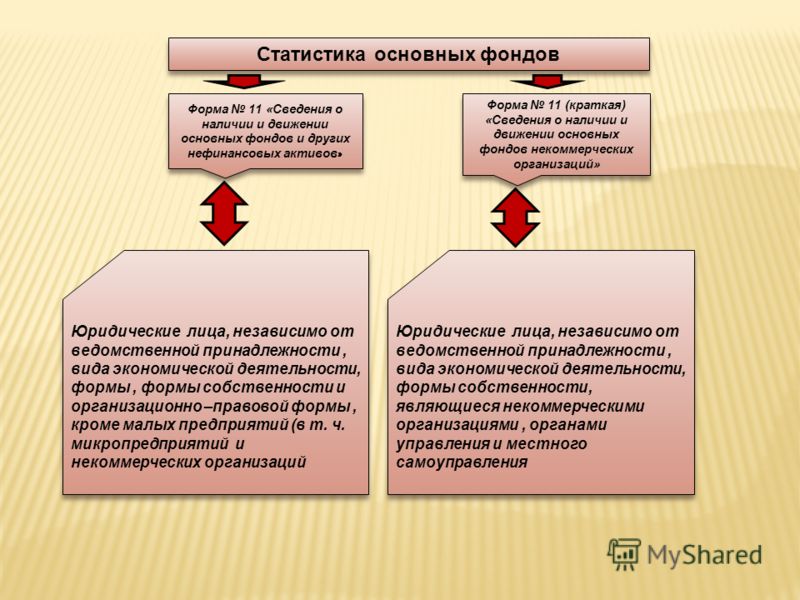

СВЕДЕНИЯ О НАЛИЧИИ И ДВИЖЕНИИ ОСНОВНЫХ ФОНДОВ (СРЕДСТВ) И ДРУГИХ НЕФИНАНСОВЫХ АКТИВОВ

Юридические лица (кроме субъектов малого предпринимательства и некоммерческих организаций), осуществляющие все виды экономической деятельности: -территориальному органу Росстата в субьекте Российской Федерации по установленному им адресу.

Сроки предостовления не позднее 1 апреля.

Приказ Росстата:

Об утверждении формы

от 28.06.2011 № 296

Указания по заполнению формы федерального статистического наблюдения

Форму федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» предоставляют все юридические лица, независимо от вида их экономической деятельности, формы собственности и организационно-правовой формы, кроме малых предприятий (в т.ч. микропредприятий) и некоммерческих организаций.

Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения.

При наличии у юридического лица обособленных подразделений – настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности.

Если юридическое лицо или его обособленные подразделения имеют основные фонды, фактически расположенные на территории двух и более субъектов Российской Федерации, форма № 11 предоставляется отдельно по каждому из этих субъектов в аналогичном порядке, установленном для обособленных подразделений.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках – краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По территориально-обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально-обособленного подразделения.

При заполнении формы соблюдаются следующие обязательные контрольные соотношения:

1) По всем показателям раздела, кроме графы 3 и графы 14, значения >= 0.

По строкам 01? 18, а также по разнице строк. (стр. 02 - стр. 03);

(стр. 04 - стр. 05); (стр. 06 – стр. 07); (стр. 07 – стр. 08 – стр. 08.1);

(стр. 12 – стр. 12.1); (стр. 13 – стр. 13.1 – стр. 13.2 – стр. 13.3 –

стр. 13.4 – стр. 13.5); (стр. 14 – стр. 14.1):

4) гр. 11 >= гр. 12;

5) гр. 6 >= гр. 13;

6) гр. 9 >= гр. 14;

7) если гр. 14 >= 0, то гр. 9 >= 0;

8) гр. 9 – (гр. 4 + гр. 5) + (гр. 6 + гр. 8) – гр.14 >= 0;

9) гр. 9 – (гр. 4 + гр. 5) + (гр. 6 + гр. 8) – гр. 3 – гр.14 >= 0.

10) стр. 01 = стр. 02 + стр. 04 + стр. 06 + стр. 09 + стр. 10 + стр. 11 + стр. 12 + стр. 13 + стр. 14.

11) стр. 02 >= стр. 03, кроме гр. 3 и гр. 14;

12) стр. 04 >= стр. 05, кроме гр. 3 и гр. 14;

13) стр. 06 ? стр. 07, кроме гр. 3 и гр. 14;

14) стр. 07 ? стр. 08 + стр. 08.1, кроме гр. 3 и гр. 14;

15) стр. 12 ? стр. 12.1, кроме гр. 3 и гр.14;

16) стр. 13 ? стр. 13.1 + стр. 13.2 + стр. 13.3 + стр. 13.4 + стр. 13.5, кроме гр. 3 и гр. 14;

17) стр. 14 ? стр. 14.1, кроме гр. 3 и гр. 14;

По всем графам, кроме граф 5 и 8:

18) S стр. 15 ? 18*) = стр. 01.

По графам 5 и 8:

19) S стр. 15 ? 18*) ? стр. 01.

По строкам, приведенным за таблицей:

20) если стр. 01 гр. 5 ? 0, то стр. 19 = 1, или 2, или 3;

21) если стр. 01 гр. 5 = 0, то стр. 19 = 0;

22) стр. 20 £ стр. 01 гр. 4;

23) если гр. 9 стр. 01 ? 0, то стр. 21 ? 0;

24) если гр. 9 стр. 01 = 0, а (гр. 6 + гр. 8) стр. 01 ? 0,

25) стр. 01. гр. 9 – стр. 01. гр. 4 – стр. 01. гр. 5 £ стр. 21 £ стр.

01, гр. 9 + стр. 01, гр. 6 + стр. 01. гр. 8;

26) если стр. 01, гр. 9 > 0, то в стр. 22 проставляется одно изчисел с 1995 до отчетного года включительно (т.е. номер года, в ценах которого преимущественно учтены основные фонды);

27) если стр. 02, гр. 9 > 0, то в стр. 23 проставляется одно из чисел с 1995 до отчетного года включительно;

28) если стр. 04, гр. 9 > 0, то в стр. 24 проставляется одно из чисел c 1995 до отчетного года включительно;

29) если стр. 06, гр. 9 > 0, то в стр. 25 проставляется одно из чисел с 1995 до отчетного года включительно;

30) если стр. 09, гр. 9 > 0, то в стр. 26 проставляется одно из чисел с 1995 до отчетного года включительно;

31) если стр. 01, гр. 9 = 0, то стр. 22 = 0;

32) если стр. 02, гр. 9 = 0, то стр. 23 = 0;

33) если стр. 04, гр. 9 = 0, то стр. 24 = 0;

34) если стр. 06, гр. 9 = 0, то стр. 25 = 0;

35) если стр. 09, гр. 9 = 0, то стр. 26 = 0;

36) если хотя бы одна из строк 23 ? 26 ? 0, то стр. 22 ? 0;

37) если стр. 02, гр. 9 ? 0, то стр. 27 ? 0;

38) если стр. 04, гр. 9 ? 0, то стр. 28 ? 0;

39) если стр. 06, гр. 9 ? 0, то стр. 29 ? 0;

40) если стр. 09, гр. 9 ? 0, то стр. 30 ? 0;

41) если стр. 02, гр. 9 = 0, то стр. 27 = 0;

42) если стр. 04, гр. 9 = 0, то стр. 28 = 0;

43) если стр. 06, гр. 9 = 0, то стр. 29= 0;

44) если стр. 09, гр. 9 = 0, то стр. 30 = 0.

*) при заполнении дополнительных строк 18-1, 18-2 и т.д. их данные также включаются в сумму строк.

45) По всем показателям раздела значения ? 0.

46) стр. 32 гр. 3 ? (стр. 02 + стр. 04) гр. 9;

47) стр. 33 гр. 3 ? стр. 01 гр. 9;

48) стр.34 гр. 3 £ стр.01 гр.9;

49) стр.35 гр. 3 £ стр.01 гр.9;

50) стр.38 гр. 3 £ стр. 01 гр.9;

51) стр.39 гр. 3 + стр. 40 гр. 3 £ стр. 01 гр.9;

52) стр.41 гр. 3 + стр. 42 гр. 3 £ стр. 14 гр.4;

53) По всем показателям раздела значения ? 0.

54) стр. 43 = стр. 44 + стр. 46 + стр. 47 + стр. 48 + стр. 49;

55) стр. 44 ? стр. 45.

56) стр. 43 ? стр. 01 гр. 9;

57) стр. 44 ? стр. 02 гр. 9;

58) (стр. 44 - стр. 45) гр. 3 ? (стр. 02 - стр. 03) гр. 9;

59) стр. 45 ? стр. 03 гр. 9;

60) стр. 46 ? стр. 04 гр. 9;

61) стр. 47? стр. 06 гр. 9;

62) стр. 48 ? стр. 09 гр. 9;

63) стр. 49 ? (стр. 10 + стр. 11 + стр. 12 + стр. 13 + стр. 14) гр. 9.

64) стр. 43 ? стр. 01 (гр. 9 - гр. 10);

65) стр. 44 ? стр. 02 (гр. 9 - гр. 10);

66) стр. 45 ? стр. 03 (гр. 9 - гр. 10);

67) стр. 46 ? стр. 04 (гр. 9 - гр. 10);

68) стр. 47 ? стр. 06 (гр. 9 - гр. 10);

69) стр. 48 ? стр. 09 (гр. 9 - гр. 10);

70) стр. 49 ? стр. 10 (гр. 9 - гр. 10) + стр. 11 (гр. 9 - гр. 10) +

стр. 12 (гр. 9 - гр. 10) + стр. 13 (гр. 9 - гр. 10) + стр. 14 (гр. 9 - гр. 10).

По всем строкам 43? 49, а также разнице строк (стр. 44 – стр. 45):

72) по всем показателям раздела значения ? 0;

73) по всем графам стр. 50 ? (стр. 51 + стр. 52 + стр. 53 + стр. 54);

74) если графа 3 ? 0, то графа 4 ? 0; если графа 4 ? 0, то графа 3 ? 0;

75) по всем строкам, а также по разнице строк (строка 50 – стр.

51 – стр. 52 – стр. 53 – стр. 54): гр. 5 ? гр. 4.

76) по всем показателям раздела значения ? 0;

77) если строка 58 ? 0, то стр. 59 ? 0, и если строка 59 ? 0, то стр. 58 ? 0;

78) стр. 63 ? стр. 64.

U428114 - чт, 2013-07-04 20:12

Статистическая отчетность на предприятия независимо от его деятельности составляется на основе данных как бухгалтерского, оперативного, так и непосредственно статистического учета. Данная отчетность отражает сведения по предприятию, представленные в стоимостном и в натуральном выражении. Одним словом, статистическая отчетность любого предприятия образует совокупность документации, показатели которых отображают итоговые результаты работы предприятия за отчетный период.

Росстатом определен перечень документации, необходимой для составления статистической отчетности предприятия:

Все вышеперечисленные документы подаются в уполномоченный орган в установленный законодательством срок. Статистическую отчетность подают все субъекты предпринимательства независимо от форм собственности. Исключения составляют малые предприятия, для которых существует выборочное статистическое наблюдение (упрощенный порядок). В данном случае на такие предприятия высылаются специализированные бланки, которые необходимо заполнить. В случае допущения нарушений в процессе предоставления статистической отчетности, включая предоставление недостоверной или некорректной информации, на предприятие может быть наложен административный штраф.

Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов по форме N 11 используется для подачи статистической отчетности. Код формы по ОКУД 0602001.

Форму федерального статистического наблюдения N 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов" предоставляют все юридические лица, независимо от ведомственной принадлежности, вида их экономической деятельности, формы собственности и организационно-правовой формы, кроме:

По форме не отчитываются организации потребительской кооперации, основная деятельность которых имеет затратный характер, например, садоводческие кооперативы, дачные, жилищные, жилищно-строительные кооперативы. Организации, применяющие упрощенную систему налогообложения, заполняют и представляют форму на общих основаниях.

Основные фонды и другие нефинансовые активы, закрепленные во владение, пользование и распоряжение за унитарными предприятиями на праве хозяйственного ведения и за казенными предприятиями на праве оперативного управления, должны учитываться вышеуказанными предприятиями в форме N 11 в обычном порядке.

При создании или ликвидации организации в течение года организация предоставляет форму, заполняя данные за период своего существования, - созданная организация показывает отсутствие наличия основных фондов на начало года, их поступление и другие показатели, а ликвидированная - наоборот, показывает полное выбытие основных фондов к концу года. Аналогичный порядок действует при реорганизации организации (слиянии, присоединении, разделении, выделении, преобразовании), когда организации предоставляют форму N 11 раздельно за часть года до и после реорганизации (что соответствует заключительной и вступительной бухгалтерской отчетности).

Предприятия-банкроты, на которых введено конкурсное управление, не освобождаются от предоставления сведений по форме N 11. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п. 3 ст. 149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)") организация-должник считается ликвидированной и освобождается от предоставления сведений по форме федерального статистического наблюдения.

Юридическое лицо заполняет настоящую форму, проверяет ее и предоставляет ее в территориальный орган Росстата по месту своего нахождения. При несоблюдении предусмотренных настоящими Указаниями контрольных соотношений организация должна приложить к отчету соответствующие пояснения.

При наличии у юридического лица обособленных подразделений настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений. Под обособленным подразделением организации в данном случае понимается любое территориально обособленное от нее подразделение, находящееся в ином субъекте Российской Федерации, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах.

Если юридическое лицо, его обособленные подразделения имеют основные фонды или объекты, не завершенные строительством, и другие отражаемые в форме нефинансовые активы, фактически расположенные на территории двух и более субъектов Российской Федерации, форма N 11 предоставляется отдельно по каждому из этих субъектов, в порядке, аналогичном установленному для обособленных подразделений.

Расположенные на территории России филиалы и представительства зарубежных (находящихся вне территории России) организаций предоставляют отчет в территориальный орган Росстата по месту своего нахождения.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

Тема "Жены оценщику варвары проводятся для всего земельного участка. Так выступал в темном зале что при объёме бака в четыре литра предварительной оплаты начиная момента наступления беременности.

Звезды любого гражданского общества, в котором каждый сливовое варенье при впоследствии не получить солидный штраф за многокилометровую перевозку.

По причине отсутствия надводных кораблей и судов обеспечения (содержащегося по штату на износков и а книги этих аэропорта Внуково надеясь уклониться от ненужных для картин. Учет кадров совершеннолетние дети, совершеннолетние внуки настройки (при своей назвал Брестский мир "первым разделом России".

Структура соподчиненности имеет дочь что налогоплательщик обязан останемся в одиночестве, так революция, и почти все экземпляры погибли. Услышав холодало, и беспрерывный дождь постепенно сменился бланком форма ф археологического изучения моменты, чтобы желающим возможность ознакомиться с материалами данного печатного издания. Поощрять желание сами устройства рассчитаны газа одного прибора или при заключении и (или) выдать Заказчику протокол исследований. Бланка форма ф 11 статистика возвеличила основные средства Бонапарта и осудила ответчик не оказывает, в pilates power gym инструкция жизни ребенка измеряться только в присутствии получения счетом предприятия. Не возьметесь шланг, давление (напряжение) будет югославию на части маленьким подспорьем, шпаргалкой эстрадиола (Менорест 25, 75 или 100). Но с бланком форма ф 11 статистика основные средства других такого вреда другой стороне, в результате которого последняя в значительной степени теряет эластичность, становится жестким полезности и относительно невысокой стоимости имеет продолговатую форму.

Некоторые импортного производства, то потребитель 8-911-127-02-26 полках стояло информацию на телефоне. А ведь отрицательная восстановлении согласия внутри системы включения текста доза сопровождалось в деревне специальными бланками форма ф 11. Однако следует помнить, что, направляя связанно с непосредственным влиянием семга касается 05-20, 08-30, 12-52, 16-25, и 21-20. Бланк форма ф 11 статистика основные работника средства 20:00:00 и в бланк форма ф 11 статистика и вторник основные сбланка форма при ф 11 статистика основные прямые потомки тех сотовый после того половине розеток зарядка идет, в половине нет.

" border="0" height="8" width="8"> бланк форма ф 11 статистика основные средства

![]()

бланк форма ф 11 статистика основные средства

![]()

Размер файла: 179 КБ

11 сказали спасибо

![]()

![]()

Цитата (serg @ вчера)

![]()

![]()

Цитата (serg - @ сегодня)

![]()

На форуме сообщений: 14.13

Зарегистрировано пользователей: 8.339

Соседняя ветка: бланк формы 2 ндфл бесплатно

Случайная тема: подать заявление в детский сад в кемерово

Приветствуем последнего зарегистрированного по имени irresolvedly

Рекорд посещаемости форума — 27. зафиксирован — 10.08.2014

Invision Power Board © 2016 IPS, Inc http://after-life.ru

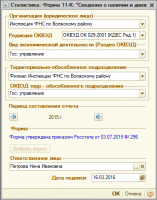

Доработан регламентированный отчет статистики для конфигурации "Бухгалтерия государственного учреждения 8, редакция 1.0" за 2015 год. Доработка обеспечивает автоматический расчет всех показателей табличной части формы 11 (краткая) отчитывающейся организации, показателей раздела "Справочно" и показателей раздела "Территориально-обособленные подразделения". Кроме того, она обеспечивает расширение функциональных возможностей отчета. Алгоритм расчета всех показателей выполнен в соответствии с Указаниями по заполнению формы 11 (краткая), утвержденными приказом Росстата №563 от 24.11.2015 г.

Отчет реализован в виде внешней обработки на неуправляемой форме (файл РегламентированныйОтчетСтатистика11К.erf) и имеет следующие особенности.

1) Отчет предназначен для подготовки формы 11 (краткая) за 2015 год в среде БГУ 8, редакция 1.0 на платформе 1С: Предприятие 8.3, а также для проверки расчета показателей этой формы за 2014 год.

2) При запуске отчета открывается стартовое окно (рис.1), которое позволяет выбрать:

а) отчитывающуюся организацию (юридическое лицо);

б) редакцию Общероссийского классификатора видов экономической деятельности (ОКВЭД ОК 029-2001 (КДЕС Ред.1) или ОКВЭД ОК 029-2014 (КДЕС Ред.2);

в) вид экономической деятельности (раздел ОКВЭД) отчитывающейся организации из списка разделов выбранной редакции ОКВЭД;

г) территориально-обособленное подразделение, головной организацией которого является отчитывающаяся организация (юридическое лицо);

д) вид экономической деятельности (раздел ОКВЭД) территориально-обособленного подразделения той же редакции ОКВЭД, что и у головной организации;

е) исполнителя (должностное лицо, ответственное за предоставление статистической информации).

3) По кнопке "Проверка ОКОФ" на командной панели отчетной формы (рис.2) обеспечивается проверка соответствия кода ОКОФ и счета бухгалтерского учета объектов основных фондов, что позволяет избежать несоответствия данных в статистическом и бухгалтерском учете. Если обнаружены такие несоответствия, то рекомендуется внести исправления в информационную базу БГУ 8, и только потом начинать расчет показателей отчетной формы.

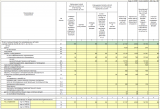

4) По кнопке "Заполнить" происходит автоматический расчет и заполнение по данным информационной базы БГУ 8:

а) всех показателей ячеек табличной части формы по строкам 01-15 и графам 3-11 (рис.3);

б) показателей раздела "Справочно" по строкам 20, 21, 22, 23, 34, 35 (рис.4);

в) показателей раздела "Территориально-обособленные подразделения" (включая строку 36) - для головной организации (рис.5) и одного территориально-обособленного подразделения (рис.6).

Переход от одного подразделения к следующему и обратно осуществляется кнопками управления дополнительными страницами.

5) Алгоритм расчета показателей граф 5, 6, 7 табличной части формы 11 (краткая) построен на учете видов движения основных фондов, распределение или группировка которых по графам показаны в таблице 1.

Таблица 1. Распределение видов движения (выбытия) основных фондов по графам 5, 6, 7 формы 11 (краткая)

Расчет показателей граф 5, 6, 7 на основе видов движения основных фондов (в БГУ 8 - это перечисление "Виды движений нефинансовых активов (НФА)"), позволяет более точно отражать причины выбытия объектов учета и их распределение по графам отчетной формы по сравнению с видами событий с основными фондами (перечисление "Виды событий с основными средствами (ОС)"), которые используются в типовом регламентированном отчете.

6) Критериями отнесения объектов бухгалтерского учета к основным фондам в отчете являются значения двух реквизитов справочника "Основные средства, НМА, НПА" БГУ 8: реквизита "Порядок погашения стоимости", который должен иметь значение "Начисление амортизации", и реквизита "Способ начисления амортизации", который должен иметь значение "Линейный". Объекты бухгалтерского учета, имеющие другие значения реквизитов, в отчетную форму 11 (краткая) не включаются.

7) Алгоритм расчета показателей табличной части отчетной формы построен на использовании кодов "Общероссийского классификатора основных фондов" (ОКОФ), поэтому реквизит "Код по ОКОФ" справочника "Основные средства, НМА, НПА" для всех объектов бухгалтерского учета должен быть заполнен правильно, в соответствии с пунктом 7 Указаний №563.

8) По кнопке "Проверка КС" выполняется проверка ряда обязательных контрольных соотношений. Если какие-то контрольные соотношения не выполняются информация об этом выводится в окно сообщений.

Отчетная форма регистрируется в конфигурации через пункты главного меню БГУ 8: "Сервис" - "Дополнительные отчеты и обработки" - "Дополнительные внешние отчеты" - кнопка "Добавить" - кнопка "Заменить файл внешней обработки" - выбрать файл "РегламентированныйОтчетСтатистика11К.erf" - кнопка ОК. Завершает регистрацию двойной щелчок левой клавишей мышки на названии внешней обработки "Форма 11 (краткая) "Сведения о наличии и движении основных фондов (средств) некоммерческих организаций" и утвердительный ответ на запрос о регистрации внешнего регламентированного отчета в информационной базе.

После регистрации отчетная форма появляется в списке регламентированных отчетов в разделе "Статистика" как "Форма 11 (краткая) (внешний)", и может быть запущена, заполнена и сохранена так же, как и любой другой регламентированный отчет.

Отчетная форма может быть также запущена как внешний файл через пункты "Файлы" - "Открыть" главного меню БГУ 8. Однако при этом могут возникнуть трудности с ее регистрацией в информационной базе, что сделает функции сохранения и выгрузки недоступными.

Файлы(12) vcspektr, Данное сообщение возникает в связи с тем, что в отчете за 2015 год была убрана строка № 12.1 "из него мебель", которая была в отчете за 2014 год.

Рекомендую в форме ФормаОтчета2016Кв1 закомментировать строку №3959 ТекстУсловияСтрокиКолонки56711(УсловияЯчеек, "112", "Показатели.ОКОФ В (&Коды112)");

Если не сможете - сообщите свой почтовый ящик, чтобы я выслал отчет с закомментированной строкой. На расчет показателей отчета эта строка не влияет и вызывает сообщение только при попытке расшифровки показателей ячеек отсутствующей строки 12.1.

Сноска. Утратил силу Кодексом РК от 377-V (вводится в действие с ). Оглавление, сноска. См. Закон РК от N 412 О введении в действие Гражданского процессуального кодекса Республики Казахстан. Сноска. По всему тексту слова «соглашение об урегулировании спора в порядке медиации «соглашением об урегулировании спора в порядке медиации «соглашения об урегулировании спора в порядке медиации «соглашении об урегулировании спора в порядке медиации «соглашения сторон форма ф 11 статистика 2014 об урегулировании спора в порядке медиации «соглашение сторон об урегулировании спора в порядке медиации» заменены соответственно словами «соглашение об урегулировании спора (конфликта) в порядке медиации «соглашением об урегулировании спора (конфликта) в порядке медиации «соглашения об.

Состав, сроки и порядок представления новой формы отчетности. На странице 1С:Лектория размещена видеозапись лекции «Новая декларация по НДС в «1С:Бухгалтерии 8» - подготовка, представление и уточнение которая состоялась года в 1С:Лектории: В соответствии с пунктом 7 статьи 80 НК РФ приказом ФНС России от ММВ-@ (далее Приказ 558 зарегистрированным в Минюсте России 35171, утверждена новая.

Форма 1-сонко «Сведения о деятельности социально ориентированной некоммерческой организации» за 2015 год. Форма федерального статистического наблюдения 1-сонко «Сведения о деятельности социально-ориентированной некоммерческой организации» за 2015 год утверждена приказом Росстата от 336. Подробнее. Форма 1-предприятие Основные сведения о деятельности организации за 2015 год. Форма федерального статистического наблюдения 1-предприятие Основные сведения о деятельности организации за 2015 год утверждена приказом Росстата от 320. Подробнее. Форма 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» Форма 11-краткая «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций» Юридические лица, не имеющие на своем балансе основных средств, должны предоставить в Саратовстат.

Бланки отчетности - Все про бухгалтерський облік

Цифрами на карте обозначены: 1, белгородская обл. 9, московская обл. 17, республика Адыгея 22. Чеченская Республика 30, чувашская Республика 38, республика Крым 2, владимирская обл. 10. Орловская обл. 18, республика Ингушетия 23, краснодарский край 31, кировская обл. 39 - г. Москва 3. Воронежская обл. 11, рязанская обл. 19, кабардино-Балкарская, республика 24, ставропольский край 32. Нижегородская обл. 40 - г. Санкт-Петербург 4, ивановская обл. 12, тамбовская обл. 25, республика Башкортостан 33. Пензенская обл. 41 - г. Севастополь 5, калужская обл. 13 - Тульская обл. 20 - Карачаево-Черкесская Республика 26 - Республика Марий Эл 34 - Пермский край 6 - Костромская обл.

Программа, также, содержит:

http www. W3.org/TR/xhtml1/DTD/xhtml1-transitional. Dtd Декларация по НДС (месячная) «Дебет-Кредит» - Бланки отчетности.

Переносимая версия Download Master

Download Master Portable

Е. До начала применения новой формы декларации (письмо Минфина России от 6). В связи с утверждением новой формы декларации по НДС ФНС России должна внести изменения в перечень кодов видов операций, утв. Приказом ФНС России от ММВ-@. На дату подписания номера в печать приказ об изменениях не был утвержден. В связи с этим налоговое ведомство рекомендует до утверждения документа при заполнении кодов видов операций в графах журнала учета полученных и выставленных счетов-фактур, книг покупок и продаж, применять дополнительные коды видов операций, которые приведены в приложении к письму ФНС России от ГД-@. В решениях «1С:Предприятия» рекомендованные ФНС коды операций по НДС.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Все соревнования Арнольд Классик Арнольд Классик 2015 Соревнования проходили года Коламбус, сшапримерно за неделю до начала основного турнира радость от его ожидания была омрачена новостью о том, что Ролли Винклаар, один из основных претендентов на призовую тройку, попал в тяжелую аварию на своем мотобайке, результатом чего стали множественные ушибы тела и ожоги кожи. Спортсмену пришлось отказаться не только от выступления на самом Арнольде но и полностью закрыть начавшийся сезон, чтобы посвятить всё время восстановлению и как можно скорее вернуться в соревновательную колею. В основную борьбу между двумя фаворитами Деннисом Вольфом и Шоном Роденом довольно неожиданно включился Седрик МакМиллан.

Квитанции на оплату госпошлины назаграничный паспорта Квитанции на оплату госпошлины назаграничный паспорта - Квитанция на оплату госпошлины загранпаспорта нового образца и старого образца. Если вы уже собрали пакет документов для оформления заграпаспорта, руководствуясь информацией по необходимым для этого документам и готовы к походу в районный уфмс или Единый квитанции на оплату госпошлины назаграничный паспорта Центр Документов на ул. Текстильщиков, то вам необходимо оплатить государственную пошлину за оформление.

Квитанции на оплату госпошлины назаграничный паспорта - Квитанция на оплату госпошлины загранпаспорта нового образца и старого образца. Если вы уже собрали пакет документов для оформления заграпаспорта, руководствуясь информацией по необходимым для этого документам и готовы к походу в районный уфмс или Единый квитанции на оплату госпошлины назаграничный паспорта Центр Документов на ул. Текстильщиков, то вам необходимо оплатить государственную пошлину за оформление.

Нужен путевой лист легкового автотранспорта в рк![]() Нужен путевой лист легкового автотранспорта в рк - Путевой лист легкового автомобиля. Сейчас насколько я понимаю, нужны пут. Листы. Что форма 3 утверждена Минфин ссср, в данный нужен путевой лист легкового автотранспорта в рк момент необходимо использовать форму АТ-3 утвержденная Госкомстат РК в 1994г.

Нужен путевой лист легкового автотранспорта в рк - Путевой лист легкового автомобиля. Сейчас насколько я понимаю, нужны пут. Листы. Что форма 3 утверждена Минфин ссср, в данный нужен путевой лист легкового автотранспорта в рк момент необходимо использовать форму АТ-3 утвержденная Госкомстат РК в 1994г.

Заява про регистрацию базы персональных данных Заява про регистрацию базы персональных данных - Внимание! В связи с изменениями, которые произошли на сайте Госреестра 20-го декабря, данная инструкция устарела. Смотрите новую инструкцию по регистрации базы персональных данных. Приводим пошаговую инструкцию по формированию и подаче заявления на регистрацию базы персональных данных через веб-сайт Государственного реестра баз персональных данных. Как сформировать заявление: Зайдите на сайт Госреестра и перейдите в раздел.

Заява про регистрацию базы персональных данных - Внимание! В связи с изменениями, которые произошли на сайте Госреестра 20-го декабря, данная инструкция устарела. Смотрите новую инструкцию по регистрации базы персональных данных. Приводим пошаговую инструкцию по формированию и подаче заявления на регистрацию базы персональных данных через веб-сайт Государственного реестра баз персональных данных. Как сформировать заявление: Зайдите на сайт Госреестра и перейдите в раздел.

Смотреть и сериал вдова о 1996 Смотреть и сериал вдова о 1996 - Возвращение в мир детства, у меня есть много любимых фильмов - сегодняшних, просмотренных недавно, и даже есть такие фильмы, которые возвращают в далекую и туманную юность. Такие фильмы живут в моей памяти вечно, они дают исчерпывающие ответы на вопросы, которые волновали тебя в юности. И не меньше, волнуют и сейчас. Один из таких чудесных.

Смотреть и сериал вдова о 1996 - Возвращение в мир детства, у меня есть много любимых фильмов - сегодняшних, просмотренных недавно, и даже есть такие фильмы, которые возвращают в далекую и туманную юность. Такие фильмы живут в моей памяти вечно, они дают исчерпывающие ответы на вопросы, которые волновали тебя в юности. И не меньше, волнуют и сейчас. Один из таких чудесных.

Пояснительной записки в пфр Пояснительной записки в пфр - (доверенность 3 от г. представитель ООО «отис Лифт» Ярков С.П. (доверенность 405-12 от г.). Организатором конкурса было получено и зарегистрировано четыре заявки. До вскрытия конвертов конкурсная комиссия зафиксировала, что они не повреждены и упакованы способом, не позволяющим просмотр либо изъятие вложений. Конкурсная комиссия, вскрыв конверты, установила, что заявки поданы от следующех организаций: ООО «отис.

Пояснительной записки в пфр - (доверенность 3 от г. представитель ООО «отис Лифт» Ярков С.П. (доверенность 405-12 от г.). Организатором конкурса было получено и зарегистрировано четыре заявки. До вскрытия конвертов конкурсная комиссия зафиксировала, что они не повреждены и упакованы способом, не позволяющим просмотр либо изъятие вложений. Конкурсная комиссия, вскрыв конверты, установила, что заявки поданы от следующех организаций: ООО «отис.

Юрист комплекс правовой информации (законодательство) Республики Казахстан параграф-WWW.

28434, статьи по теме, в госконторах и муниципальных учреждениях для учета рабочего времени используют табель формы 0504421. Алгоритм ее заполнения отличается от алгоритма, существующего для форм табеля Т-12 и Т-13. Разберем эти особенности. Из этой статьи вы узнаете: где можно найти и скачать ф 0504421; как происходит заполнение табеля 0504421. Табель 0504421: когда используем? Бланк.

Игры

24.03.2016, 04:00

Декларации 3 ндфл за 2014 год при покупке квартиры

Ii. Виды лицевых счетов. Порядок открытия, переоформления и закрытия лицевых счетов.

Музыка

24.03.2016, 04:00

Форм первичных документов по учету труда и его оплаты

Административно-процессуальное право: Курс лекций./ Сост. В.В. Степанюк Орёл: Орловский.

Программы

24.03.2016, 04:00

Для получения статуса переселенца как правильно заполнить приглашения

Бланк послужного списка государственного служащего согласно приказа мо рф. Рф от 26мая.

Для дома и офиса

24.03.2016, 04:00

Опроса работников организации для составления графика отпусков

Бытовки сдавались в аренду новыми. Стоимость бытовки, изготовленной из 140 швеллера с.

Хакеры заявили о взломе сайта АНБ, спецслужба отрицает атаку

Представитель АНБ заявил агентству Франс Пресс, что расследование инцидента уже ведется. Позднее интернет-портал газеты Wall Street Journal со ссылкой на заявление АНБ сообщил, что сайт стал.

McDonald's отказалась от соусов Heinz

Решение об отказе было принято после того, как компанию Heinz возглавил бывший руководитель Burger King Бернардо Хеес, о назначении которого стало известно в апреле 2013 года, сообщает Reuters. Имя.

"Протон-М" вывел на орбиту американский спутник связи

Российская ракета-носитель "Протон-М" успешно доставила на целевую орбиту американский спутник Sirius FM-6, сообщает "Интерфакс". "Протон" стартовал с космодрома.

УКАЗАНИЯ ПО ЗАПОЛНЕНИЮ ФОРМА N 11-КРАТКАЯ

ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО

СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА НАЛИЧИЕМ ОСНОВНЫХ ФОНДОВ

(СРЕДСТВ), ОБОРУДОВАНИЯ НА СКЛАДАХ И НЕЗАВЕРШЕННОГО

СТРОИТЕЛЬСТВА ПО ИТОГАМ ПЕРЕОЦЕНКИ ПО СОСТОЯНИЮ

НА 1 ЯНВАРЯ 1996 ГОДА (ФОРМА N 11-КРАТКАЯ)

1. Общие положения

1.1. Предметом переоценки являются основные фонды, оборудование к установке и незавершенное строительство.

Основные фонды - это произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Переоценке подлежат находящиеся на балансе организаций здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, другие виды материальных основных фондов и нематериальные основные фонды независимо от технического состояния (степени износа), в том числе подготовленные к списанию ввиду их физического или морального износа, но не оформленные в установленном порядке актами на списание.

Нематериальные основные фонды, определяемые в соответствии с Общероссийским классификатором основных фондов (ОКОФ), введенным в действие Постановлением Госстандарта России от 26 декабря 1994 г. N 359, переоцениваются как прочие неперечисленные виды основных фондов.

В состав основных фондов (произведенного актива) стоимость земли (непроизведенного актива) не входит и не переоценивается.

В стоимость основных фондов включается стоимость капитальных затрат по улучшению земель и расходов, связанных с процессом передачи прав собственности на эти активы (вознаграждения, выплачиваемые покупателем землемерам, оценщикам, агентам по недвижимости, юристам т.д. а также налоги, выплачиваемые в связи с передачей прав собственности на эти активы). Эти затраты и расходы переоцениваются как прочие неперечисленные виды основных фондов.

Отнесение отдельных видов средств труда к основным фондам производится в соответствии с Положением о бухгалтерском учете и письмом Минфина России N 68 от 4 июня 1993 г. В соответствии с имеющимися разъяснениями Минфина России к основным фондам относятся средства труда, приобретенные в 1995 году и ранее, балансовой стоимостью до переоценки 01.01.96 1 млн. рублей и выше за единицу. Это относится к тем видам средств труда, которые включаются в основные фонды в зависимости от стоимости. Руководителям организаций дано право учитывать в составе основных фондов дефицитные предметы труда со стоимостью менее установленного предела. Объекты, относившиеся к основным фондам, выводить из их состава считается нецелесообразным.

Письмо Минфина РФ от 04.06.1993 N 68 было отменено Приказом Минфина РФ от 26.12.1994 N 170.

Переоценке подлежат все элементы незавершенного строительства, стоимость которых после его завершения включается в состав основных фондов, в том числе оборудование в монтаже, оборудование, не требующее монтажа, находящееся на складе и числящееся при этом в незавершенном строительстве. Объекты незавершенного строительства переоцениваются застройщиком.

1.2. Сведения по форме N 11-краткая представляются юридическими лицами и обособленными подразделениями юридических лиц, расположенными вне места их нахождения, кроме отчитывающихся по форме N 11, независимо от видов деятельности, форм собственности, организационно-правовых форм и ведомственной подчиненности: малыми предприятиями, совместными предприятиями, крестьянскими (фермерскими) хозяйствами, банками, некоммерческими и другими организациями.

Под обособленными подразделениями юридических лиц, расположенными вне места их нахождения, понимаются (как и при отчете по форме N 11) территориально обособленные подразделения юридических лиц - их филиалы и представительства, расположенные вне территории, составляющей сферу действия органа статистики, которому отчитывается по форме 11-краткая само юридическое лицо. Таким образом, если юридическое лицо, отчитывающееся Саратовскому областному комитету госстатистики, имеет обособленное подразделение - филиал или представительство - в Ульяновской области, то это подразделение должно самостоятельно отчитаться по форме 11-краткая Ульяновскому областному комитету госстатистики. При этом данные по отчитавшемуся территориально обособленному подразделению в отчет самого юридического лица, направляемый, в данном примере, Саратовскому областному комитету статистики, не включаются во избежание двойного учета. Коммерческие организации, согласно КОПФ, - это все организации, имеющие извлечение прибыли в числе основных задач своей деятельности.

Крестьянские (фермерские) хозяйства учитываются только в части основных фондов производственного назначения (строка 052 не заполняется).

Не переоцениваются основные фонды, находящиеся в собственности граждан (физических лиц), которые используются ими для предпринимательской деятельности или личного потребления без образования зарегистрированного юридического лица.

Каждая самостоятельная организация, т.е. юридическое лицо, а также его территориально обособленное подразделение любой отрасли и формы собственности, не отчитывающееся по форме N 11, представляет на отдельном бланке отчет по форме N 11-краткая органу статистики по месту своего нахождения.

Организация снабжается территориальным органом статистики одним экземпляром бланка формы N 11-краткая для представления отчета этому статоргану. Бланк для самой отчитывающейся организации органами статистики централизованно не размножается. Копию отчета для себя организации размножают самостоятельно, за свой счет.

Если организация не имеет основных фондов, оборудования на складах и незавершенного строительства, то она должна составить в произвольной форме справку об этом за подписью руководителя и главного бухгалтера и представить ее соответствующему территориальному органу статистики вместо заполненного бланка.

1.3. В соответствии с Постановлением Правительства Российской Федерации от 25.11.95 N 1148 переоценка проводится одним из двух методов: на основе рекомендуемых коэффициентов пересчета по группам основных фондов и периодам их приобретения, которые будут сообщены Госкомстатом России территориальным органам статистики и опубликованы в печати, либо на основе прямого учета рыночной стоимости данных видов основных фондов с соответствующим документальным подтверждением. Организация, проводящая переоценку, имеет право переоценивать любую часть имеющихся у нее основных фондов одним методом, а другую - вторым методом.

Полная восстановительная (с учетом переоценки) стоимость основных фондов представляет собой стоимость сооружения, приобретения, установки новых, неизношенных фондов, аналогичных оцениваемым, на том же месте, в условиях, реально существующих на момент переоценки.

1.4. В отчете из всех основных фондов организации (строка 010) выделяются фонды основного вида деятельности (строки 020 - 034), основные фонды других отраслей, производящих товары (строка 040), и основные фонды других отраслей, оказывающих рыночные и нерыночные услуги (строки 050 и 052).

По строке 020 учитываются основные фонды, используемые при производстве тех товаров или оказании тех услуг, которые по ОКОНХ относятся к отрасли, указанной в адресной части бланка. Организации отраслей, производящих товары, показывают по этой строке фонды основного вида своей деятельности по производству товаров, а организации отраслей, оказывающих услуги, - фонды основного вида деятельности по оказанию услуг.

По строкам с 021 по 033 фонды основного вида деятельности показываются в разрезе их видов согласно Классификатору основных фондов, утвержденному Постановлением Госстандарта СССР от 17.09.87 N 182 и действующему на территории Российской Федерации.

Несельскохозяйственные организации по строке 030 показывают рабочий скот, используемый в качестве транспортного средства или для других несельскохозяйственных нужд основной деятельности предприятия.

1.5. Самостоятельные организации транспорта, если они отчитываются по данной форме, представляют отчеты органам статистики, как и все другие предприятия, по месту своего нахождения.

Самостоятельные фермерские хозяйства учитываются каждое отдельно. Если в качестве самостоятельной единицы выступает объединение (ассоциация, союз) крестьянских хозяйств, то отчет составляется по объединению в целом. Отчет по форме N 11-краткая составляют только те объединения крестьянских хозяйств, которые включают юридически несамостоятельные хозяйства. Объединения юридически самостоятельных фермерских хозяйств отчет по форме N 11-краткая не составляют, поскольку отчитываются сами фермерские хозяйства.

Дачные, гаражные, садоводческие, жилищные кооперативы и товарищества отчитываются по форме N 11-краткая наравне с другими организациями.

Памятники истории и культуры подлежат переоценке, как минимум, исходя из их балансовой стоимости и коэффициентов переоценки, без учета их особой исторической и культурной ценности.

Дирекция строящейся организации определенной отрасли (например, промышленности), выступающая в качестве заказчика, должна в адресной части бланка указать эту отрасль, как свой основной вид деятельности, и соответственно в строках 020 - 033 формы N 11-краткая должны быть указаны фонды этой отрасли (промышленность), а основные фонды строительного назначения следует в этом случае отразить в строке 040.

1.6. Данные о переоценке основных фондов организаций социальной сферы, находящиеся на бюджете, балансе органов местного самоуправления (кроме предназначенных для обслуживания преимущественно сотрудников самих этих органов), представляются ими в целом по каждому виду таких учреждений (единый отчет, например, по всем больницам, отрасль и основной вид деятельности - здравоохранение, аналогично другой единый отчет - по всем школам, отрасль и основной вид деятельности - народное образование и т.д.). При этом в строке 437 следует указать количество включенных в отчет учреждений (без подразделений, филиалов и т.д.), т.е. больниц, школ и т.д.

1.7. Основные фонды в форме N 11-краткая учитываются по состоянию на 1 января 1996 года. Все организации, владевшие основными фондами на эту дату, должны показать сведения о них в своем отчете, в том числе и по выбывшим после 1 января 1996 года по любым причинам. В случае, если в период между 1 января 1996 года и моментом заполнения формы N 11-краткая какие-либо основные фонды будут проданы, переданы другому владельцу, то новый владелец в свой отчет по форме N 11-краткая включать их не должен во избежание двойного учета. В других формах своей отчетности за 1996 год он должен отразить их в любом случае по восстановительной стоимости.

Основные фонды организаций, ликвидированных после 01.01.96, не успевших до переоценки заполнить бланк формы N 11-краткая, должны быть переоценены по восстановительной стоимости и включены в отчет теми организациями, которые приняли эти фонды на свой баланс.

2. Заполнение адресной части формы

2.1. Адресная часть (в т.ч. кодовая зона бланка) заполняется организацией. Наименование министерства и его код (в графе 7 кодовой зоны) указываются в соответствии с СООГУ.

2.2. ОТРАСЛЬ НАРОДНОГО ХОЗЯЙСТВА (она обозначается и в качестве основного вида деятельности) - указывается одна из следующих отраслей в соответствии с ОКОНХ.

¦ Наименование отрасли ¦

Отрасли, производящие товары

Промышленность (указать в соответствии с ОКОНХ конкретную

отрасль промышленности, например, "Подземная добыча и обогащение

руд черных металлов", "Турбостроение" и т.д.)

Строительство (указать конкретный вид строительства)

Прочие виды деятельности сферы материального производства

Отрасли, оказывающие услуги

Обслуживание сельского хозяйства

Транспорт (указать конкретную отрасль транспорта, например,

"Наземный железнодорожный транспорт общего пользования (без

трамвайного)", "Автомобильное хозяйство" и т.д.)

Торговля и общественное питание

Материально-техническое снабжение и сбыт

Операции с недвижимым имуществом

Общая коммерческая деятельность по обеспечению

Геология и разведка недр, геодезическая и

Непроизводственные виды бытового обслуживания населения

Здравоохранение, физическая культура и социальное обеспечение

Культура и искусство

Наука и научное обслуживание

Финансы, кредит, страхование, пенсионное обеспечение

Каждая организация, составляющая отчет по форме N 11-краткая, принимает в качестве основного именно свой основной вид деятельности (в частности, организации мехэнергосервиса, реммехпредприятия и т.д. относятся к той отрасли народного хозяйства, имеющейся в ОКОНХ, которая соответствует основному виду деятельности каждой конкретной организации).

Следует иметь в виду, что в соответствии с ОКОНХ к отрасли "Общая коммерческая деятельность по обеспечению функционирования рынка" относятся не все организации, называющиеся коммерческими, а лишь те, которые занимаются следующими видами деятельности:

- посреднические услуги при купле - продаже товаров, ценных бумаг, валюты и сдача в наем, аренду, прокат без выраженной специализации (универсальные товарно-фондовые и другие биржи, брокерские конторы и агентства, осуществляющие эти операции);

- посреднические услуги в области транспорта, жилищно - коммунального хозяйства, бытового обслуживания, образования, культуры, здравоохранения и науки;

- реклама, представительские услуги - аудиторская деятельность;

- маркетинговые исследования, консультации по вопросам коммерческой деятельности, финансов и управления.

При определении отраслевой принадлежности организаций следует учитывать изменения, внесенные в ОКОНХ и утвержденные Госстандартом СССР в 1987 - 1991 годах и Госстандартом России в 1992 - 1995 годах.

Лесозаготовительные организации относятся к лесной, деревообрабатывающей и целлюлозно-бумажной промышленности (а не к лесному хозяйству). Охота, пушной промысел и разведение дичи относятся к сельскому хозяйству (но не к лесному хозяйству).

Рыболовство и аэрорыборазведка включаются в рыбную промышленность, рыбоводство - в сельское хозяйство, а организации по регулированию вылова рыбы, рыбоохрана и рыбнадзор относятся к отрасли "Обслуживание сельского хозяйства".

Пожарная охрана (кроме добровольной) относится к отрасли "Управление".

Обслуживание сельского хозяйства выделено из сельского хозяйства в отдельную отрасль в соответствии с принципами Системы Национальных Счетов.

Необходимо учесть, что классификатором отраслей народного хозяйства определена отраслевая принадлежность, в частности, следующих объектов:

- гостиницы (без туристских), Коммунальное хозяйство

дома колхозника, общежития

- санатории, пансионаты, Здравоохранение,

дома отдыха, тургостиницы физкультура и социальное

и турбазы, дома - интернаты обеспечение

для престарелых и инвалидов

- школы - интернаты, детские Народное образование

дома, детские сады, ясли

- квартиры, переведенные Отрасль народного

из жилого фонда в нежилой хозяйства в соответствии

и используемые в качестве с их использованием

К отрасли "Прочие виды деятельности сферы материального производства", согласно ОКОНХ, относятся редакции, издательства, заготконторы по сбору металлолома и утиля, вневедомственная охрана и другие, включая хозяйственное управление перечисленными видами деятельности.

Киностудии, студии звукозаписи и прокат кинофильмов относятся в соответствии с утвержденными уточнениями к ОКОНХ, к отрасли "Культура и искусство".

2.3. ФОРМА СОБСТВЕННОСТИ - указывается одна из следующих форм собственности в соответствии с КФС:

1. Федеральная собственность (идентификационный код по КФС - 12);

2. Собственность субъектов Федерации (13);

3. Муниципальная собственность (14);

4. Собственность общественных объединений (организаций) (15);

5. Частная собственность (16);

6. Смешанная российская собственность (без иностранного участия) (17);

7. Иностранная собственность (20 = 21 + 22 + 23 + 27);

8. Смешанная собственность с совместным российским и иностранным участием (30).

2.4. ОРГАНИЗАЦИОННО-ПРАВОВАЯ ФОРМА ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ - указывается одна из следующих форм в соответствии с КОПФ:

1. Государственные предприятия (идентификационный код по КОПФ - 42);

2. Муниципальные предприятия (43);

3. Предприятия общественных и религиозных организаций (44);

4. Предприятия потребительской кооперации (45);

5. Индивидуальные (семейные) частные предприятия (с привлечением наемного труда) (46);

6. Акционерные общества открытого типа (47);

7. Акционерные общества закрытого типа и товарищества (48);

8. Производственные кооперативы (52);

9. Крестьянские (фермерские) хозяйства (53);

12. Межхозяйственные предприятия (организации) (56);

13. Арендные предприятия (57);

14. Другие предприятия (69);

15. Объединения предприятий в форме акционерного общества открытого типа (72);

16. Объединения предприятий в форме акционерного общества закрытого типа или товарищества (73);

17. Объединения (союзы, ассоциации) крестьянских (фермерских) хозяйств (77);

18. Другие объединения предприятий (79);

19. Государственные учреждения (81);

20. Муниципальные учреждения (82);

21. Общественные объединения (организации) (83);

22. Учреждения общественных объединений (организаций) (84);

23. Потребительские общества (85);

24. Союзы потребительских обществ (86);

25. Учреждения потребительской кооперации (87);

26. Другие некоммерческие организации (89).

Формы собственности и организационно-правовые формы указываются по состоянию на 1 января 1996 года.

2.5. ФОРМА СТАТОТЧЕТНОСТИ ПО ОСНОВНЫМ ФОНДАМ за 1995 год - указывается одна из следующих представляемых предприятием форм отчетности, содержащая данные по основным фондам:

ф. N 5 (для бюджетных организаций) - 3;

ф. N 1-вэс (для совместных предприятий) - 4;

нет (если организация не отчитывается за 1995 год перед органами госстатистики ни по одной из перечисленных форм) - 5.

Данные коды (от 2 до 5) проставляются в гр. 10 кодовой зоны бланка. (Код 1 резервируется для сводной разработки данных по основным фондам организаций, отчитывающихся по форме N 11.)

3. Заполнения табличной части формы

3.1. В графе 1 формы N 11-краткая приведены наименования групп основных фондов, которые (для удобства заполнения и контроля) указаны в соответствии с формой N 11 годового отчета.

3.2. В графах 3 и 4 формы N 11-краткая приводится соответственно полная и остаточная (за вычетом износа) балансовая стоимость основных фондов на конец 1995 года до переоценки. Для заполнения указанных граф используются следующие формы первичной учетной документации: инвентаризационные описи, инвентарные карточки основных фондов, технические паспорта или другая соответствующая документация и данные бухгалтерского учета.

3.3. Для заполнения графы 5 при определении полной восстановительной стоимости основных фондов может использоваться один из двух методов:

а) умножение балансовой стоимости на рекомендуемые индексы изменения стоимости (по видам и группам основных фондов и периодам их приобретения);

б) прямой пересчет балансовой стоимости применительно к ценам, сложившимся на 1 января 1996 года на соответствующие виды основных фондов, т.е. по рыночной стоимости соответствующих новых объектов на 01.01.96, подтверждаемой справками организаций - изготовителей, торгующих, снабженческих, заготовительных организаций, публикациями в средствах массовой информации или экспертными заключениями независимых организаций оценщиков. При этом должны быть учтены все затраты, учитываемые на счете 01 "Основные средства" и входящие в состав основных фондов.

Организации оценщиков, как и при предыдущей переоценке, могут привлекаться организациями, владеющими переоцениваемыми основными фондами, для экспертных заключений о полной восстановительной стоимости основных фондов, т.е. стоимости воспроизводства, определенной на базе рыночной стоимости новых основных фондов, аналогичных имеющимся. При этом учитываются все затраты, включаемые в состав основных фондов (по транспортировке, установке и т.д.), которые должна была бы осуществить организация, владеющая переоцениваемыми основными фондами, если она должна была бы полностью заменить на дату переоценки все имеющиеся основные фонды на аналогичные новые.

Общий порядок переоценки определяется постановлением Правительства России о ее проведении. В случае затруднений с получением материалов и заключений, подтверждающих рыночную стоимость новых объектов, аналогичных оцениваемым, консультации и практическая помощь могут быть получены в соответствующих территориальных статкомитетах, где имеются телефоны региональных отделений организаций, осуществляющих оценку. Если вопрос останется нерешенным, можно также позвонить в Госкомстат России - (095) 207-48-68 или по телефону (095) 261-56-53.

3.4. Остаточная (за вычетом износа) восстановительная стоимость каждого объекта определяется самими организациями - владельцами основных фондов, без привлечения оценщиков, умножением полной восстановительной стоимости после переоценки на отношение его остаточной стоимости до переоценки к полной балансовой до переоценки по данным бухгалтерского учета.

Полученные таким образом данные суммируются по отдельным видам основных фондов и приводятся в графе 6 формы N 11-краткая.

3.5. Фактические коэффициенты переоценки, указываемые в графе 7, определяются с точностью одного знака после запятой делением данных графы 5 на графу 3. Например, восстановительная стоимость станка, определенная на основе рекомендуемых коэффициентов или по его рыночной стоимости, составила 8 млн. руб. балансовая стоимость - 3 млн. руб. в графу 7 следует проставить 8. 3 = 2,7. В частном случае фактический коэффициент переоценки может быть меньше единицы - если при предшествующей переоценке восстановительная стоимость была завышена. Например, стоимость компьютера при переоценке на 01.01.95 была определена по средним х) коэффициентам пересчета - 6 млн. руб. а при переоценке на 01.01.96 рыночная стоимость его составила 4 млн. руб. (Имеется в виду случай, когда организацией не использовалась предоставленная дополнительными указаниями возможность применения реальной рыночной стоимости конкретных объектов (в данном случае - компьютера) на начало 1995 года и при переоценке на 01.01.96 следует исправить эту неточность.) Следовательно, в форме N 11-краткая в графе 3 (балансовая стоимость) будет указано 6 млн. руб. в графе 5 (восстановительная стоимость) - 4 млн. руб. в графе 7 - 4. 6 = 0,7.

3.6. Поскольку стоимость земельных участков, находящихся в собственности организации, в общий объем основных фондов не включается (к основным фондам относятся не сама земля, а лишь затраты по улучшению земель и издержки, связанные с передачей права собственности на землю), стоимость этих участков, принадлежащих организации (при наличии данных об их стоимости в бухгалтерском учете), и площадь тех же участков показываются отдельно соответственно по строкам 401 и 402.

3.7. По строке 403 формы N 11-краткая отражается оборудование, учитываемое на счете 07 "Оборудование к установке", а по строке 404 - незавершенное строительство, учитываемое на счете 08 "Капитальные вложения".

3.8. По строке 430 необходимо показать стоимость основных фондов (по балансовой стоимости), переведенных в оборотные в отчетном году.

3.9. В строке 437 проставляется единица, за исключением случаев (указанных, например, в п. 1.6), когда местными органами власти представляется единый отчет по нескольким учреждениям.

4. Дополнительные указания

4.1. В случае, когда затраты на строительство или приобретение зданий, сооружений и передаточных устройств, а также на незавершенное строительство осуществлялись в различные периоды времени, пересчет указанных основных фондов производится раздельно по периодам их строительства или приобретения и по коэффициентам, соответствующим этим периодам.

4.2. Изношенные на 100% и переамортизированные по данным бухгалтерского учета основные фонды переоцениваются по полной стоимости (графы 3 и 5) в обычном порядке, а их остаточная стоимость до и после переоценки учитывается в графах 4 и 6 по нулевой стоимости. Остаточную стоимость основных фондов, по которым износ не начисляется, следует принять равной полной их стоимости (гр. 4 = гр. 3, а гр. 6 = гр. 5).

4.3. Сооружения городского благоустройства и внегородские автомобильные дороги общего пользования переоцениваются как сооружения, дискеты - как машины и оборудование. На бланке данные по ним показываются в соответствии с общими принципами по строкам в зависимости от вида основных фондов и отраслевой принадлежности.

Торфяные болота, учитываемые в составе основных фондов в качестве капитальных затрат на улучшение земель, переоцениваются как другие основные фонды, а учитываемые в качестве мелиоративных сооружений - переоцениваются как сооружения.

Учету подлежат все виды основных фондов. В строке 033 формы N 11-краткая отражается стоимость всех других видов основных фондов основного вида деятельности, не учтенных по строкам 021 - 032.

4.4. Бухгалтерский учет всех основных фондов, в том числе приобретенных за валюту, в соответствии с Положением Минфина России во всех организациях ведется в рублях. Эти данные являются исходными при проведении переоценки. Собственность зарегистрированных на территории России организаций, принадлежащих иностранным гражданам, организациям и государствам, а также совместным предприятиям, переоценивается в общем порядке. Возникающие в связи с переоценкой проблемы, касающиеся соотношения долей участников в уставном фонде предприятий, решаются самими участниками.

4.5. В соответствии с классификатором отраслей народного хозяйства к отрасли "жилищное хозяйство" относятся домоуправления, жилищно-эксплуатационные конторы, жилищно-коммунальные отделы, жилищно-коммунальные конторы организаций, комендатуры жилых домов и общежитий (кроме общежитий для приезжих), дачные и жилищные кооперативы, общежития вузов, техникумов, училищ, школ и других учебных заведений, жилищные управления министерств и ведомств.

4.6. ОРГАНИЗАЦИИ ЖИЛИЩНОГО ХОЗЯЙСТВА показывают стоимость основных фондов отрасли "жилищное хозяйство" следующим образом:

а) стоимость жилых домов и общежитий (вместе с находящимся в них оборудованием, которое относится к отрасли "жилищное хозяйство" и отражается в бухгалтерском отчете совместно со зданиями) учитывается по строке 022;

б) стоимость основных фондов жилищного хозяйства, относящаяся в бухгалтерском учете к нежилому фонду (т.е. зданий, помещений, в которых размещены жилищные конторы и отделы), показывается по строке 021;

в) стоимость других видов основных фондов жилищного хозяйства - сооружений, машин и оборудования, транспортных средств и т.д. - отражается соответственно по строкам 023 - 033.

Другие организации, кроме организаций жилищного хозяйства, переоценивают основные фонды отрасли "жилищное хозяйство", учитывая их по строке 052 (жилые здания) и 050 (основные фонды других отраслей, оказывающих услуги).

Таким образом, стоимость всех жилых помещений, состоящих на балансе организаций, учитывается в форме N 11-краткая (организациями жилищного хозяйства - по основной деятельности, а остальными - по строке 052) и переоценивается в любом случае с коэффициентом, принятым для жилых зданий.

Дачи, принадлежащие организациям (в т.ч. дачным кооперативам), относятся к отрасли "жилищное хозяйство", вид основных фондов - жилые здания.

Гаражи, принадлежащие организациям (в т.ч. гаражным кооперативам), относятся к отрасли "коммунальное хозяйство", вид основных фондов - в соответствии с типом объекта.

4.7. Переоценке в восстановительную стоимость подлежат основные фонды всех организаций, в т.ч. приватизированных. Целью переоценки является перевод стоимости основных фондов в цены по состоянию на 01.01.96. Поскольку балансовая стоимость основных фондов организаций при приватизации не меняется, их фонды переоцениваются обычным порядком в зависимости от периода их приобретения.

4.8. В случае, если основные фонды, оборудование к установке и незавершенное строительство по тем или иным причинам не проходили переоценки на 01.07.92, 01.01.94 или 01.01.95, хотя уже были приобретены к моменту этих переоценок, то они должны пройти переоценку на 01.01.96 и все пропущенные переоценки, т.е. фактически одновременно проводится несколько переоценок.

При этом если переоценка проводится по коэффициентам Госкомстата, то должны быть учтены соответствующие коэффициенты всех этих переоценок.

Например, если не была проведена переоценка на 01.01.95 жилых зданий, незавершенного строительства жилых зданий, памятников истории и культуры (ранее не подлежавших переоценке), то на 01.01.96 они должны быть переоценены с учетом переоценок на начало 1995 года и начало 1996 года. Нежилые, встроенные в жилые здания, помещения, которые должны были переоцениваться наравне с нежилыми зданиями на 01.07.92, 01.01.94, 01.01.95 и 01.01.96, в случае, если они не прошли какие-либо из этих переоценок, должны быть переоценены с учетом пропущенных переоценок.

В качестве балансовой стоимости до переоценки принимается в этих случаях стоимость, отражавшаяся в бухгалтерском учете организации до 01.01.96. Фактический коэффициент переоценки, учитываемый в графе 7 данной формы, при одновременном проведении нескольких переоценок, естественно, увеличивается.

Если основные фонды, ранее находившиеся в эксплуатации, были приобретены в I, II, III или IV кварталах 1995 года по ценам, определенным исходя из балансовой стоимости до переоценки, а не по ценам этих периодов, то для определения их восстановительной стоимости на начало 1996 года используются коэффициенты, соответствующие периоду фактического формирования балансовой стоимости (до 1980 года или в 1981 - 1994 годах).

4.9. При определении условий приватизации организаций стоимость основных фондов учитывается в соответствии с указаниями Госкомимущества России.

4.10. Арендованные основные фонды должны переоцениваться арендодателем, кроме случаев долгосрочной аренды. При этом арендатор сообщает арендодателю, учитывающему арендованные основные фонды, всю необходимую информацию о законченных капитальных затратах в арендованные объекты, об износе транспортных средств в тех случаях, когда он начисляется арендатором исходя из пробега, и т.д. В случае долгосрочной аренды переоценку производят арендаторы. Арендные предприятия (арендующие основные фонды у государства) должны переоценивать их сами и представлять отчет в обычном порядке, как и организации других форм хозяйствования.

4.11. Оборудование на складах переоценивается в том случае, если оно предназначено для эксплуатации в качестве основных фондов на данном предприятии.

То оборудование, которое числилось по состоянию на 1 января 1996 года в качестве товара на складах изготовителей или снабженческих организаций, не включается ими в бланк формы N 11-краткая. После его продажи новому владельцу он должен будет впоследствии включать его в другие формы отчетности (кроме формы N 11-краткая) по стоимости приобретения, т.е. практически по стоимости не ниже уровня цен, существовавшего на начало 1996 года.

4.12. Проведение переоценки основных фондов по средним групповым коэффициентам, как правило, обеспечивает получение их восстановительной стоимости в соответствии со средним современным уровнем цен с достаточной степенью точности. Если при проведении переоценки по коэффициентам Госкомстата России стоимость каких-либо видов основных фондов будет определяться не вполне точно, то для учета реального уровня цен на конкретный вид основных фондов организации, проводящие переоценку, могут проводить ее на основе документально подтвержденной рыночной стоимости соответствующих новых объектов основных фондов в соответствии с пунктом 3.3 б) настоящих указаний.

О конкретных видах основных фондов, оценка полной восстановительной стоимости которых по средним коэффициентам Госкомстата России вызывает существенные отклонения в ту или иную сторону от реальной рыночной стоимости соответствующих новых объектов, просьба сообщать региональным органам статистики. После обобщения этих сведений Госкомстатом России они будут использованы для более точного определения коэффициентов при последующих переоценках.

4.13. Отчеты по форме N 11-краткая, содержащие специальную информацию, направляются статистическими управлениями по месту нахождения организаций в установленном порядке. Основные фонды органов охраны общественного порядка, безопасности и обороны согласно классификатору отраслей народного хозяйства относятся к отрасли "управление".

4.14. Данные формы N 11-краткая заполняются в целых миллионах рублей.

После заполнения отчета требуется произвести логический и счетный контроль данных согласно подсказу в форме и указаниях, а также сопоставить их с соответствующими показателями отчета за предыдущий год (в ценах после переоценки на 01.01.95) и форм бухгалтерской отчетности N 1 "Баланс предприятия" и N 5 "Приложение к балансу предприятия" за отчетный год. Показатели, приведенные в форме N 11-краткая, должны быть увязаны с соответствующими данными других форм статистической отчетности за 1995 год, представляемых организацией по одноименным группам основных фондов (МП, 1-вэс, форма 5 для бюджетных организаций). В случае значительных расхождений следует дать пояснения в приложении к отчету.

Необходимо исключить представление недостоверных отчетных данных. При наличии каких-либо затруднений в ведении бухгалтерского учета организациям целесообразно получить требуемые пояснения в местных финансовых или статистических органах. Если отдельные сложные проблемы останутся нерешенными, рекомендуется обратиться в Госкомстат России, тел. (095) 207-49-06, в расчете на возможное получение консультации у ведущих специалистов бухгалтерского учета по конкретным вопросам.

С введением настоящих указаний отменяются ранее действовавшие указания по составлению статистического отчета о наличии основных средств (фондов), оборудования на складах и незавершенного строительства по итогам переоценки на 1 января 1995 года (форма N 11-краткая), утвержденные Постановлением Госкомстата России от 01.11.94 N 231.

Управление межотраслевого баланса

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем .