Рейтинг: 4.9/5.0 (1852 проголосовавших)

Рейтинг: 4.9/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

Бланк Акта о приемке материалов по форме № М-7 применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе "Другие данные".

Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Графа "Номер паспорта" заполняется только в случаях обнаружения расхождений при оформлении хозяйственных операций по поступлению материальных ценностей, содержащих драгоценные металлы и камни.

Более подробно, порядок работы с актом о приемке материалов рассмотрен в разделе справочника "Оформление операций по поступлению материалов ".

Вы можете скачать бланк формы М-7 в форматах:

Главная Документы Акт о приемке материалов (Типовая межотраслевая форма N М-7) (ОКУД 0315004)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Акт о приемке материалов (Типовая межотраслевая форма N М-7) (ОКУД 0315004)

Применяется - с 1 ноября 1997 года

Утверждена - Постановлением Госкомстата РФ от 30.10.1997 N 71а

Скачать форму акта о приемке материалов (Типовая межотраслевая форма N М-7):

Образец заполнения акта о приемке материалов (Типовая межотраслевая форма N М-7) >>>

Материалы по заполнению акта о приемке материалов (Типовая межотраслевая форма N М-7):

- Постановление Госкомстата РФ от 30.10.1997 N 71а

- Статья. Учет материалов (Берг О.) ("Российский бухгалтер", 2014, N 7)

- Статья. Какие реквизиты акта о приеме материалов позволят доказать вину поставщика в случае расхождений, а также избежать претензий налоговиков (Белинская А.В. Альшанцева О.В.) ("Российский налоговый курьер", 2013, N 6)

M-7 «Акт о приемке материалов» Постановление Госкомстата РФ от 30.10.1997 г. N 71а

Формат: MS-Word:: Размер: 13 КБ

Применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе "Другие данные".

Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Графа "Номер паспорта" заполняется только в случаях обнаружения расхождений при оформлении хозяйственных операций по поступлению материальных ценностей, содержащих драгоценные металлы и камни.

Типовая межотраслевая форма N М-7 утверждена Постановлением Госкомстата России от 30.10.97 N 71а

Акт о приемке материалов (форма № М-07) - применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика составляется также при приемке материалов, поступивших без документов является юридическим основанием для предъявления претензии поставщику, отправителю.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе "Другие данные".

Акт составляется в двух экземплярах членами приемной комиссии, с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Графа "Номер паспорта" заполняется только в случаях обнаружения расхождений при оформлении хозяйственных операций по поступлению материальных ценностей, содержащих драгоценные металлы и камни.

Скачать другие бланки на нашем сайте.

Акт о приемке материалов м7В случае, если выборный орган первичной профсоюзной организации выразил несогласие с предполагаемым решением работодателя, он в течение трех рабочих дней проводит с работодателем или его представителем дополнительные консультации, результаты которых оформляются протоколом. Вред, причиненный судебным приставом-исполнителем в результате неисполнения или ненадлежащего исполнения своих обязанностей по исполнению исполнительного листа, выданного арбитражным судом, подлежит возмещению в порядке, предусмотренном гражданским законодательством.

Вступившие в законную силу судебные акты арбитражного суда являются обязательными для органов государственной власти, органов местного самоуправления, иных органов, организаций, должностных лиц и граждан и подлежат исполнению на всей территории российской федерации. При заключении трудового договора о дистанционной работе путем обмена электронными документами документы, предусмотренные статьей настоящего кодекса, могут быть предъявлены работодателю лицом, поступающим на дистанционную работу, в форме электронного документа.

Как правильно заполнить акт о примке материалов. В верхней части акта указываются наименования, адреса, телефоны, отправителя, поставщика и получателя. Акт о приемке материалов. Применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а. Бланк акта о приемке материалов по форме м- применяется для оформления приемки материальных ценностей, имеющих количественное и качественное. Акт о приемке материалов форма n м-. Вы можете воспользоваться образцом документа в готовом для заполнения виде акт о приемке материалов формы м- документ, который применяется при необходимости оформления приемки материальных ценностей, которые имеют. M- акт о приемке материаловпостановление госкомстата рф от. Акт о приемке материалов акт о приемке материалов. Акт о приемке материалов. Окончание приемки _ час. Принят и осмотрен груз, прибывший по счету _ __ _ г. Особенностью акта о приемке материалов является то, что его составляет приемная комиссия с обязательным участием материально ответственного лица и. Списание материалов в салоне красоты. Выплата действительной стоимости доли. Принять на работу украинца с видом на жительство акт о приемке материалов. Окончание приемки _ час. Принят и осмотрен груз, прибывший по счету _ __ __ г. Удостоверение о качестве.

Вред, причиненный судебным приставом-исполнителем в результате неисполнения или ненадлежащего исполнения своих обязанностей по исполнению исполнительного листа, выданного арбитражным судом, подлежит возмещению в порядке, предусмотренном гражданским законодательством.

Акт, с которым можно принять товары, поступившие без документовСергей Шилкин. ведущий эксперт журнала «Главбух»

В какой ситуации выручит: Вы сможете без проблем принять на учет материально-производственные ценности, на которые у вас нет документов.

В чем часто ошибаются: Формально достаточно двух экземпляров акта - для своей компании и поставщика. Но лучше сделать три копии: для поставщика, своей бухгалтерии и материально ответственного лица.

Когда понадобится документ

Пожалуй, каждый бухгалтер рано или поздно сталкивается с неотфактурованной поставкой - когда товары от поставщика приходят без документов. Хорошо, если бумаги доходят позднее. Но бывает, что накладные и счета-фактуры так и не поступают. Или документы есть, но не на всю партию товаров. В этой ситуации вас выручит акт, которому посвящена эта статья.

Если ваша компания на упрощенке

Компании, перешедшие на упрощенную систему, для того чтобы принять на учет запасы, поступившие без документов, могут использовать те же бланки, что и предприятия на общем режиме.

Только сразу исключим ситуацию, которая к неотфактурованным поставкам никакого отношения не имеет: компания получает товары, на которые в принципе не заключено никаких договоров. К примеру, товар поставили по ошибке - он предназначался другому покупателю. В этой ситуации бухгалтер просто отражает товары за балансом на счете 002. А когда все прояснится и товары отправят по назначению, их просто списывают с забалансового учета. Такие поставки неотфактурованными не считаются.

Как составить документ

Итак, покупатель получил от контрагента партию товаров или часть партии без счетов и накладных. Несмотря на это, имущество принадлежит покупателю и его нужно отразить в учете. Как это сделать?

Прежде всего составьте Акт о приемке материалов (форма № М-7) или Акт о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4). Кроме того, возможно, придется составить и Акт об оприходовании тары, не указанной в счете поставщика (форма № ТОРГ-5).

Первый документ нужен, если к вам без документов поступили сырье или материалы. Его составляют строго по форме акта № М-7, которая утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а (Минюст признал, что в госрегистрации этот документ не нуждается).

Форма № ТОРГ-4 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Тут надо сказать, что этот документ в Минюсте не регистрировался и официально не публиковался. Поэтому формальной обязанности использовать именно эту форму у компаний нет. То есть вы вправе разработать собственный упрощенный бланк, учитывающий особенности вашей компании.

Акт о приемке по правилам составляют при участии представителя поставщика. Скажем, если заказ привез водитель поставщика, то он и будет участвовать в процессе приемки-передачи. А если отправили через транспортную компанию, например поездом? Или товары привез работник вашей компании? Тогда остается попросить подписать акт о приемке специалиста из другой незаинтересованной организации. Это может быть любая компания, с которой у вас нет договоров.

По общему правилу названные акты оформляются в двух экземплярах. Один экземпляр остается у покупателя, а второй направляется поставщику. Но мы советуем оформить еще один экземпляр. Ведь этот документ нужен и бухгалтерии, и для склада.

Мы советуем оформить для себя два экземпляра акта о приемке неотфактурованных запасов - один для бухгалтерии, один для себя.

В акте отражают фактическое наличие МПЗ, поступивших без каких-либо документов, и их стоимость. Если определить стоимость поступивших запасов невозможно, то указывают цены последнего поступления данных товаров (сырья, материалов) или их оценивают по рыночной стоимости.

После окончания приемки имущества комиссия подписывает акт. Кроме того, составленный акт заверяет своей подписью материально ответственное лицо, принявшее эти запасы на хранение. В заключение подписанный акт утверждает руководитель организации.

Пример 1: Заполнение формы № ТОРГ-4

ООО Метеор, занимающееся розничной продажей хлебобулочных изделий и сопутствующих товаров, 20 сентября 2010 года получило от своего поставщика партию муки высшего сорта в размере 300 кг в расфасовке по 1 кг. Однако никаких сопроводительных документов не прилагалось. Текущая рыночная оптовая цена муки высшего сорта составляет 14 руб/кг без учета НДС.

Полученные данные были использованы при заполнении формы № ТОРГ-4, которая была заполнена в упрощенном формате. Выдержки из этого документа в формате PDF представлены здесь .

О чем еще надо позаботиться

Предположим, ценности, поступившие без документов, оприходованы на склад компании. Теперь важно не ошибиться в бухгалтерском и налоговом учете поступившего имущества. А также разобраться с НДС. В этом вам поможет схема >>> .

Налог на прибыль

Правила налогового учета неотфактурованных поставок зависят от того, будут ли впоследствии получены документы или нет. Мы рассмотрим все возможные случаи.

Первая ситуация: документы от поставщика пришли, пока имущество не реализовано или не передано в производство. Тогда бухгалтеру просто-напросто остается отразить в налоговом учете покупку по цене, указанной в накладной.

Вторая ситуация: компания уже изготовила из неотфактурованных материалов продукцию и реализовала ее. Или продала товары, поступившие без документов. В таких случаях бухгалтеру придется показать в налоговом учете доход от реализации. А вот стоимость материалов или товаров, на которые отсутствуют расчетные и товаросопроводительные документы, списать в уменьшение налоговой прибыли нельзя. Ведь для целей налогообложения любой расход нужно подтвердить документально (ст. 252 Налогового кодекса РФ ). Внутренние же бумаги компании, пусть даже и составленные по формам Госкомстата России, затрат, увы, не подтверждают.

В результате себестоимость продукции, списанная в расходы, будет сформирована без учета покупной цены материалов. А при продаже товаров в расходы не удастся включить их покупную цену.

Когда же документы поступят, компания сможет включить в состав расходов стоимость проданных товаров. Или, если речь идет о материалах, учесть их цену (без НДС) в стоимости реализованной продукции. При этом у компании есть выбор: подать уточненку или скорректировать налоговую базу текущего периода (п. 1 ст. 54 Налогового кодекса РФ ).

Еще по этой теме

О том, как скорректировать базу по налогу на прибыль прошлого периода, читайте в статье Эта бухгалтерская справка позволит списать старые расходы в текущем периоде (опубликована в журнале Главбух №20, 2010 ).

И напоследок, редкая ситуация, когда поставщик отказывается предоставить документы и при этом не требует платы за неотфактурованную поставку. Тогда полученные МПЗ окажутся для покупателя безвозмездно полученным имуществом. Его рыночную стоимость надо включить в налогооблагаемый доход (п. 8 ст. 250 Налогового кодекса РФ ). А вот учесть позже в расходах стоимость такого имущества кодекс напрямую не позволяет. Единственный вариант - провести инвентаризацию имущества и выявить излишек. Тогда списать его на расходы можно будет, опираясь на пункт2 статьи 254 Налогового кодекса РФ .

Налог на добавленную стоимость

Входной НДС по неотфактурованным поставкам к вычету принять не удастся. Ведь для вычета необходим счет-фактура (п. 1ст. 172 Налогового кодекса РФ ). А такого документа у покупателя, получившего неотфактурованные товары или материалы, нет. Следовательно, нет и права на вычет.

Но когда счет-фактура от поставщика придет, вы сможете принять к вычету входной НДС. Сделать вычет нужно именно в том месяце, когда поставщик выдал необходимые документы. Предположим, что товар получен в июне, а соответствующий счет-фактура - в октябре. В такой ситуации входной НДС отражается в составе вычетов в декларации за IV квартал.

А чтобы у проверяющих не возникло вопросов по поводу задержки с вычетом, стоит подготовить доказательства того, что счет-фактура получен с опозданием. Так, дату получения счета-фактуры в подобных случаях можно подтвердить записью в журнале входящих документов. Или почтовым штемпелем на конверте - если счет-фактура пришел по почте.

Товары или материалы, полученные без сопроводительных документов, тем не менее являются собственностью покупателя. Основанием для этого служит договор поставки. Поэтому приходовать неотфактурованное имущество надо на счете 41 Товары или 10 Материалы в корреспонденции со счетом 60 Расчеты с поставщиками и подрядчиками.

Пример 2: Бухучет неотфактурованных поставок

Используем условия предыдущего примера. Напомним, что ООО Мете-ор получило от поставщика без сопроводительных документов партию муки высшего сорта в размере 300 кг. На основании акта, составленного по форме № ТОРГ-4, бухгалтер сделал в учете такую проводку:

ДЕБЕТ 41 КРЕДИТ 60 субсчет Задолженность по неотфактурованным поставкам

-4200 руб. (14 руб/кг × 300 кг) - отражена стоимость неотфактурованной партии муки.

Разумеется, долг перед поставщиком не может до бесконечности висеть на счете 60. Когда истечет срок исковой давности (который в общем случае равен трем годам), эту задолженность придется включить в прочие доходы.

Теперь предположим, что спустя некоторое время покупатель все же получил документы от поставщика. Если цены в накладной, поступившей от поставщика, совпадут с оценкой неотфактурованных товаров в бухучете покупателя, никаких корректировок не понадобится.

Если же цены будут отличаться, то правила корректировки зависят от того, когда поступили документы -- в том же году, что и товары, или на следующий год.

Кроме того, возможна ситуация, когда документы будут получены уже после того, как покупатель реализует неотфактурованные товары или передаст неотфактурованные материалы в производство. Здесь все зависит от того, как скоро пришли документы.

Если бумаги получены в том же году, а товары (сырье, материалы) еще не использованы, достаточно скорректировать их стоимость в учете.

Если документы все же дойдут до покупателя, а сами МПЗ, принятые по акту, еще не использованы, их стоимость нужно скорректировать. Если, конечно, их цена в накладной и в акте отличается.

Пример 3: Документы получены в том же году, а товары еще не проданы

Продолжим предыдущий пример. Предположим, что в октябре 2010 года поставщик передал покупателю документы на муку. Согласно этим бумагам цена 1 килограмма муки составила 16,50 руб. в том числе НДС -- 1,50 руб. А общая сумма -- 4950 руб. в том числе налог на добавленную стоимость -- 450 руб.

Бухгалтер ООО Метеор сделал в учете такие проводки:

ДЕБЕТ 60 субсчет Задолженность по неотфактурованным поставкам КРЕДИТ 60 субсчет Задолженность перед поставщиками

- 4200 руб. - отражена задолженность перед поставщиком исходя из прежней оценки

ДЕБЕТ 41 КРЕДИТ 60 субсчет Задолженность перед поставщиками

-300 руб. (4950 - 4200 - 450) -- скорректирована стоимость муки

ДЕБЕТ 19 КРЕДИТ 60 субсчет Задолженность перед поставщиками

-450 руб. - отражен входной НДС

ДЕБЕТ 68 субсчет Расчеты по НДС КРЕДИТ 19

-450 руб. - принят к вычету входной НДС.

Если же документы получены в следующем году, то корректировать цену оприходованных материалов или товаров уже не нужно. Разница между фактической и учетной ценой списывается на счет 91 Прочие доходы и расходы. Такой порядок прописан в пункте 41 Методических указаний по бухучету МПЗ, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

А как быть в ситуации, когда документы получены уже после реализации товаров? Очевидно, что и в такой ситуации стоимость товаров (материалов) скорректировать не удастся. И вполне логично отнести разницу между фактической и учтенной ценой реализованного или списанного в производство имущества также на счет 91 Прочие доходы и расходы.

Главное, о чем важно помнить

1. Акт о приемке товаров, сырья или материалов, поступивших без документов, составляют в присутствии представителя поставщика или другой незаинтересованной компании.

2. При расчете налога на прибыль стоимость МПЗ без документов списать нельзя. Также не получится выделить расчетным путем входной НДС по неотфактурованным поставкам и принять его к вычету.

АКТ ТОРГ №2Унифицированная форма АКТ № ТОРГ-2 (Утверждена постановлением Госкомстата России от 25.12.98 № 132)

Пример заполнения Акта № ТОРГ-2 об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей.

Если количество или качество поступивших товаров не совпадает с данными сопроводительных документов поставщика, то кроме акта по форме N ТОРГ-1 нужно составить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей. Для этого акта предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Акт составляют в 2 экземплярах:

первый экземпляр остается в организации

второй экземпляр направляется поставщику.

На практике часто бывает ситуация, когда по одному транспортному документу поступают разные товары, а недостача обнаружена только по одному из них.В этом случае товары, которые полностью соответствуют условиям поставки, в акте не перечисляют. В конце акта просто делают отметку: По остальным товарам расхождений нет.

Акт подписывают члены комиссии, принимавшие товары, главный бухгалтер, представитель поставщика (если он присутствовал при приемке товаров) и утверждает руководитель организации.

На основании акта составляется претензионное письмо поставщику или транспортной организации (в зависимости от того, по чьей вине образовалась недостача и на кого возложена ответственность за ее последствия согласно договору) с требованием возместить убытки.

Оформленный акт вместе с товаросопроводительными документами передают в бухгалтерию. На основании акта бухгалтер должен сделать проводки:

дебет 41 кредит 60

оприходованы товары, поступившие от поставщика

дебет 19 кредит 60

учтен НДС по оприходованным товарам

дебет 94 кредит 60

отражена стоимость испорченных или недостающих товаров в пределах норм, предусмотренных в договоре с поставщиком

дебет 76-2 кредит 60

отражена стоимость испорченных или недостающих товаров сверх норм, предусмотренных в договоре с поставщиком.

Срок хранения акта в архиве организации - 5 лет.

По договору поставки от 15 ноября 2007 г. N 24 ЗАО Актив приобрело у ООО Пассив 50 столов по цене 1652 руб./шт. (в том числе НДС - 252 руб.).

Общая стоимость партии столов составила 82 600 руб. (в том числе НДС - 12 600 руб.).

Актив получил следующие товаросопроводительные документы:

товарную накладную от 5 декабря 2007 г. N 37

счет-фактуру от 5 декабря 2007 г. N 132.

5 декабря 2007 года столы были доставлены на склад Актива N 1. При разгрузке товаров была обнаружена недостача 10 столов.

Акт будет составлен так:

Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2): стр.1

Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2): стр.2

Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2): стр.3

Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2): стр.4

Если товары поступили без сопроводительных документов, то составляют акт о приемке товара, поступившего без счета поставщика (форма N ТОРГ-4). Этот же акт составляют, если товары приобретены у физического лица.

Типовая межотраслевая форма N М-7 утверждена Постановлением Госкомстата России от 30.10.97 N 71а

Акт о приемке материалов (форма № М-07) - применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Скачать образец бланка форма М-7 в формате Word :

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе "Другие данные".

Акт составляется в двух экземплярах членами приемной комиссии, с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Графа "Номер паспорта" заполняется только в случаях обнаружения расхождений при оформлении хозяйственных операций по поступлению материальных ценностей, содержащих драгоценные металлы и камни.

Скачать другие бланки на нашем сайте :

Типовая межотраслевая форма N М-7 утверждена Постановлением Госкомстата России от 30.10.97 N 71а

Акт о приемке материалов (форма № М-07) - применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Скачать образец бланка форма М-7 в формате Word :

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе "Другие данные".

Акт составляется в двух экземплярах членами приемной комиссии, с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Графа "Номер паспорта" заполняется только в случаях обнаружения расхождений при оформлении хозяйственных операций по поступлению материальных ценностей, содержащих драгоценные металлы и камни.

Скачать другие бланки на нашем сайте :

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыАкт приемки материальных ценностей образец

Акт о приемке материаловАкт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Акт о приемке материалов – документ, который составлен несколькими лицами и подтверждает факт о приемке материалов. Для оформления материальных ценностей, которые не сопровождаются платежными документами и имеют расхождения с сопроводительными документами, оформляют акт о приемке материалов согласно с формой №М7. Эта форма является юридическим основанием для предъявления поставщику претензий.

У кого нибудь есть образец ЗАПОЛНЕНИЯ Акта о приемке материалов М-7? Очень надоЛуи Vampire Ученик (87), закрыт 3 года назад

Alexey Khoroshev Высший разум (1045055) 3 года назад

Акт о приемке материалов. Форма № М-7.

Применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика составляется также при приемке материалов, поступивших без документов является юридическим основанием для предъявления претензии поставщику, отправителю. Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе "Другие данные". Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации. После приемки ценностей акты с приложением документов (транспортных накладных и т. д. ) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Графа "Номер паспорта" заполняется только в случаях обнаружения расхождений при оформлении хозяйственных операций по поступлению материальных ценностей, содержащих драгоценные металлы и камни.

Образец. Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей. Специализированная форма № 1-онОбразец. Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей. Специализированная форма № 1-он - скачать в текстовом формате

Новости бизнесаДоллар поднялся выше 52 рублей впервые за три недели

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 15:43:00 +0300

Курс доллара на четверг установлен с повышением на 69,55 копейки, на уровне 51,0178 руб. / $1, курс евро - с повышением на 83,45 копейки, на отметке 55,6757 руб. / EUR1. Доллар немного снизился к рублю при открытии торгов, оставшись вблизи максимума за 2 недели, евро чуть вырос.

Росавиация с 1 июня начнет субсидировать перевозки в Крым

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 15:49:24 +0300

Уже с 1 июня Росавиация запускает программу субсидирования авиаперевозок в Симферополь и в обратном направлении, об этом в среду сообщает РИА Новости со ссылкой на пресс-службу ведомства.

Росстат: Годовая инфляция в России упала ниже 16%

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 16:46:49 +0300

Уровень годовой инфляции в России опустился ниже показателя 16% в период с 19 по 25 мая инфляция сохранила показатель прошлых четырех недель – 0,1%, сообщает Росстат. С начала мая инфляция в стране составила 0,3%, говорится на сайте Росстата.

Минкрыма изучает возможность работы в Крыму российских госбанков

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 15:20:18 +0300

Министерство по делам Крыма изучает совместно с госбанками возможность работы в Крыму, на данный момент кредитные организации анализируют предполагаемые риски. С таким заявлением выступил глава ведомства Олег Савельев, передает РИА Новости.

Шувалов назвал последние цифры по экономическому росту неутешительными

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 15:28:00 +0300

Последние цифры по экономическому росту неутешительные, заявил первый вице-премьер РФ Игорь Шувалов в ходе встречи президента РФ Владимира Путина с членами правительства.

«Газпром» получил от «Нафтогаза» еще 30 млн долларов

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 16:16:00 +0300

Платеж был переведен во вторник, 26 мая. Предыдущий транш в 30 миллионов долларов Газпром получил от Нафтогаза на прошлой неделе. В целом за этот месяц украинская сторона перечислила за поставки российского газа свыше 160 миллионов долларов.

ФНС за 4 месяца увеличила перечисления в бюджет РФ на 19%

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 15:25:00 +0300

Федеральная налоговая служба (ФНС) России перечислила в консолидированный бюджет в январе-апреле текущего года 4,9 триллиона рублей, что на 14,7% больше аналогичного показателя прошлого года, перечисления в федеральный бюджет выросли на 19% - до 2,5 триллиона рублей, сообщил глава ведомства Михаил Мишустин, выступая на коллегии ФНС.

Шувалов: кабмин готовит 3-летний налоговый мораторий

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 15:57:00 +0300

Правительство по поручению президента РФ готовит мораторий на введение новых налоговых платежей на ближайшие 3 года, заявил первый вице-премьер Игорь Шувалов. Введение моратория на неналоговые платежи под вопросом, поскольку многие министерства выступают против.

«Дочка» «Сургутнефтегаза» может выкупить допэмиссию «Ютэйр»

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 14:15:11 +0300

Ранее источник Ведомостей, близкий к одной из сторон, говорил о том, что часть допэмиссии Ютэйр могут выкупить компании, аффилированные с НПФ Сургутнефтегаз.

К 2018 году Украина планирует вернуть из России свои ядерные отходы

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 16:29:47 +0300

Украина намерена вернуть из России свои ядерные отходы, построив для этих целей своё долгосрочное хранилище, введение которого в эксплуатацию планируется к 2018 году. Информация поступила от замглавы украинского Госкомитета ядерного регулирования Татьяны Килочицкой.

Центробанк предложил создать специального ликвидатора на базе АСВ

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 15:26:11 +0300

Центробанк считает целесообразным создать на базе АСВ ликвидатора для профучастников финансового рынка. По словам Сергея Швецова, первого зампреда регулятора, АСВ является подходящей базой для создания института, который занимался бы вопросами ликвидации некредитных финансовых учреждений.

«Дочка» Уралвагонзавода подала иск к Альфа-банку

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 15:11:54 +0300

Дочернее предприятие научно-производственной корпорации Уралвагонзавод ЧТЗ-Уралтрак в среду (УВЗ Нижний Тагил) подало в Арбитражный суд Свердловской области иск к Альфа-банку, сообщает ТАСС со ссылкой на представителя суда.

Сбербанк не сможет выйти на восточный рынок капитала из-за санкций

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 13:35:00 +0300

Выход на восточный рынок капитала для Сбербанка закрыт из-за санкций, сообщил на пресс-конференции в среду зампред правления, финансовый директор Сбербанка Александр Морозов.

Египет подал заявку на создание зоны свободной торговли с ЕАЭС

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 11:47:00 +0300

Египет отправил заявку с копией для России о создании зоны свободной торговли с ЕАЭС. Об этом заявил глава Минпромторга РФ Денис Мантуров телеканалу Россия-24.

Годовой ВВП России упал на 4,3%

Образец- Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей: 27 May 2015 14:59:38 +0300

ВВП России без сезонности и календарного фактора сократился на 4,3% по сравнению с показателем в апреле 2014 года, говорится на сайте Внешэкономбанка в среду, 27 мая.

Образец. Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей. Специализированная форма № 1-он Оставить комментарий к документуЗдесь вы можете оставить комментарий к документу Образец. Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей. Специализированная форма № 1-он, а также задать вопросы. связанные с ним.

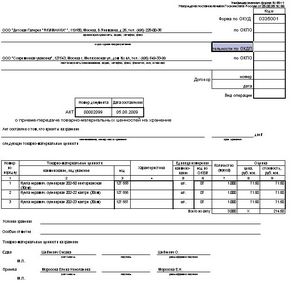

Комментарии к документу Образец. Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей. Специализированная форма № 1-он Акт приема-передачи товарно-материальных ценностей на. Акт приема-передачи товарно-материальных ценностей - Санкт.Рецепты фирменный блюда Акт о приеме-передаче товарно-материальных ценностей на хранениеСкачать в 47 КБ. Больше образцов и бланков в е.версии журнала Главбух.

Образец акта приема-передачи материальных ценностей на ответственное хранение. Бесплатно скачать. Каталог юридический документов. Бланк акт приема передачи материальных ценностей при увольнении. Акт приема передачи документов образец. В качестве примера бланк акта.

Популярное Акт приема-передачи товарно-материальных ценностей на. Образцы документов Акты bizinfo.by