Рейтинг: 5.0/5.0 (1836 проголосовавших)

Рейтинг: 5.0/5.0 (1836 проголосовавших)Категория: Бланки/Образцы

Унифицированная форма М-29используется строительными компаниями и служит основанием для списания материалов на себестоимость СМР. В статье вы сможете найти полезную информацию о том, как заполнить ф. М-29, где скачать бланк и образец заполнения этой формы.

Форма М-29 — комплексный документОтчет о расходе материалов в строительстве по форме № М-29 можно назвать комплексным отчетом: он не просто отражает операцию списания материалов, но и дает информацию о том, соответствуют ли объемы фактически израсходованных стройматериалов нормативным значениям. Именно с помощью этого отчета формируется информация о себестоимости объекта строительства, а также выявляются факты и устанавливаются причины перерасхода материалов.

Порядок заполнения отчета ф. М-29 описан в инструкции ЦСУ СССР от 24.11.82 № 613. Скачать бланк формы М-29 можно на нашем сайте.

При заполнении отчета ф. М-29 необходимо учесть, что он выступает в роли первичного документа при отражении материальных расходов в бухучете, поэтому должен содержать все необходимые реквизиты, указанные в ст. 9 Закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Как заполнить ф. М-29Для заполнения ф. М-29 используются следующие источники информации:

Заполненный образец формы М-29 можно найти на нашем сайте.

Отчет ф. М-29 совмещает в себе функции первичного документа (при формировании себестоимости строительного объекта) и позволяет сопоставлять фактические материальные расходы с нормативными. Кроме того, он помогает установить факты и причины перерасхода материалов в строительстве.

18 марта 2015, просмотров: 13257, Раздел: Документы

Для списания материалов и сопоставления фактического расхода стройматериалов на выполненные монтажные и строительные работы используется отчет о расходе строительных материалов (Форма М-29). Данная форма ведется начальником участка и открывается на каждый отдельный объект строительства, в течение года форма наполняется определенным количеством вкладных листов.

Для списания материалов и сопоставления фактического расхода стройматериалов на выполненные монтажные и строительные работы используется отчет о расходе строительных материалов (Форма М-29). Данная форма ведется начальником участка и открывается на каждый отдельный объект строительства, в течение года форма наполняется определенным количеством вкладных листов.

Каждое отдельное сооружение или здание, считается объектом строительства, со всем принадлежащим ему оборудованием: инвентарь и инструменты, эстакады и галереи, канализация, теплопровод и газопровод, радиофикация, электроснабжение и прочее). На строительство, расширение и реконструкцию составляется отдельная смета и проект. Если на участке строительства руководят несколько прорабов (начальников), то отчет по форме М-29 составляет старший начальник участка (прораб).

Отчет о расходе материалов в строительстве форма М-29 заключается в двух частях. Первый раздел – объемы выполненных работ и нормативная потребность в стройматериалах. Второй раздел – сравнение фактического расхода главных материалов с расходом, который установлен производственными нормами. При этом список основных материалов (изделия и конструкции), показывает расход по нормам, составляется строительной организацией, а утверждается вышестоящей соответствующей организацией или трестом.

Данные в первом разделе о нормативной потребности стройматериалов заполняется ПТО (производственно-технический отдел) строительной организации непосредственно перед началом строительства. Прорабом же заполняются данные второго раздела о расходе материалов и данные первого раздела о произведенных работах.

Списываемый материал на себестоимость монтажно-строительных работ указывает главный инженер или начальник строительной организации (РСУ, ОКС, ПМК, СУ, СМУ и т.п.). Когда у прораба идет перерасход материалов в отчетном месяце, то он в ПТО вместе с отчетом по форме М-29 предоставляет объяснительную записку, в которой указывает причины перерасхода. Для проверки отчет о расходе строительных материалов предоставляется каждый месяц в установленные сроки в бухгалтерию строительной компании или в ПТО. После того как отчет за соответствующий месяц проверен, в течении 3-4 дней его должен утвердить начальник строительной организации, и возвратить прорабу для дальнейшего заполнения.

Отчет о расходе строительных материалов по форме М-29 основан на:

1. Данных выполненного объема монтажно-строительных работ в настоящем выражении, которые берутся из формы КС-6 – первичный учет капитального строительства.

2. Нормах расхода материала, утвержденных производством, на единицу измерения объема вида работ или конструктивного материала, которые делятся на:

• ОПНРМ – общепроизводственные нормы расхода материала в строительстве, рекомендованные Госстроем для использования во всех ведомствах и министерствах, которые занимаются капитальным строительством

• Производственные ведомственные стандарты расхода материалов, используемые в монтажно-строительной организации при министерстве или ведомстве, которые в состав производственных общих норм не входят

• Местные производственные стандарты расходного материала, которые применяются в отдельной монтажно-строительной организации и не входит в состав обще-ведомственных производственных норм.

3. Первичной документации учета материалов: требования, товарно-транспортная документация, лимитно-заборные карты и прочие.

Для того, чтобы контролировать поставку конструкций и материалов на объекты строительства мастер (прораб) обязан при себе иметь экземпляр (образец) комплектовочной карты, составленной ПТО на каждый отдельный объект в трех экземплярах. Еще один образец комплектовочной карты передается в управление технологически – производственной комплектации, а третий экземпляр карты остается в ПТО.

Комплектовочная карта заполняется в соответствии с материалом: железобетонные изделии и бетон, стеновые и кровельные материалы, столярные изделия. А также по видам работ: столярные работы, отделочные работы, плотничные, монтаж панелей, кирпичная кладка, фундаменты, инженерные сети и т.д.

Если нормативный лимит (потребность) материалов по каким-либо причинам не обеспечивает качественного и своевременного окончания работ и эксплуатацию объекта отложили, то прораб пишет обьяснительную записку на дополнительную поставку материалов. Отчет о расходе строительных материалов (форма М-29) используется во всех строительных организациях, без него не возможно строительство нового объекта, образец заполнения можно найти в интернете, где подробно все описывается.

Отчет формы № М-29 может быть основным документом, подтверждающим количество материалов, списанных на себестоимость строительно-монтажных работ. В этой статье мы разберем, по каким правилам выписывается М-29 форма и пример заполнения.

Как составляется отчет о расходе материалов М-29Отчет М-29 составляется на каждый объект строительства и ведется начальником участка (прорабом).

Унифицированный бланк М-29 утвержден приказом ЦСУ СССР от 24 ноября 1982 г. № 613. Но его можно существенно упростить (смотрите М-29 форма и пример заполнения).

Типовая форма состоит из двух разделов:

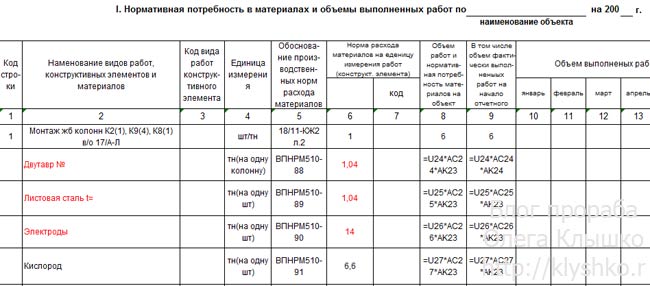

– I раздел «Нормативная потребность в материалах и объемы выполненных работ»;

– II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам».

Раздел I формы № М-29 в нормативной части заполняет производственно-технический отдел (ПТО) или техническая служба строительной организации перед началом строительства.

Раздел II заполняется прорабом непосредственно во время строительства объекта на основании данных журнала учета выполненных работ (форма № КС-6). Здесь указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Как отчет М-29 проверяетсяДля проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки, после чего утверждается руководителем строительной организации и не позднее трех-четырех дней возвращается прорабу для последующего заполнения.

Фактический расход каждого вида материалов за месяц показывается в целом по объекту на основании первичных расходных документов.

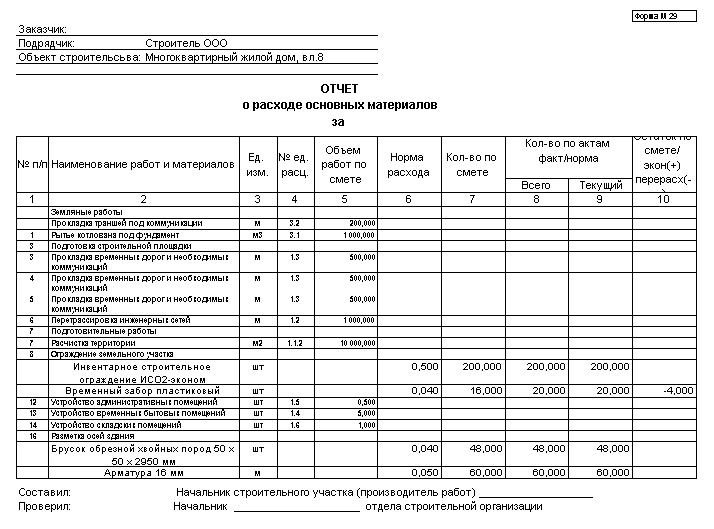

М-29 форма и пример заполненияЗаказчик: ООО «Производственная фирма "Мастер"», г. Москва, ул. Коптева, д. 40

Подрядчик: ЗАО «Альфа», г. Москва, ул. Михалковская, д. 20

Наименование объекта: строительство тамбурного помещения (г. Москва, ул. Коптева, д. 40)

Сопоставление фактического расхода основных материалов

с расходом по производственным нормам

Важно!

Перечень сборников нормативных показателей приведен в приложении к письму Госстроя России от 15 января 1998 г. № ВБ-20-8/12. Нормативные показатели расхода материалов предназначены для определения их нормативного количества, а также для контроля за расходом материалов при их списании строительными организациями. Сборники могут применяться всеми сторонами независимо от организационно-правовых форм собственности и ведомственной принадлежности.

ИНСТРУКЦИЯ О ПОРЯДКЕ СОСТАВЛЕНИЯ ЕЖЕМЕСЯЧНОГО ОТЧЕТА НАЧАЛЬНИКА СТРОИТЕЛЬНОГО УЧАСТКА (ПРОИЗВОДИТЕЛЯ РАБОТ) О РАСХОДЕ ОСНОВНЫХ. Актуально в 2016 году

Порядок составления отчета по форме N М-296. В I разделе отчета "Нормативная потребность в материалах и объемы выполненных работ" графы 2, 4, 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 - только по переходящим объектам в начале года.

Графа 2 "Наименование видов работ, конструктивных элементов и материалов" заполняется следующим образом. Сначала записывается вид строительно - монтажных работ (земляные работы, каменные работы, устройство полов и т.п.), затем наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 "Единица измерения" указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 "Обоснование производственных норм расхода материалов" записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 "Норма расхода материалов на единицу измерения работ (конструктивного элемента)" на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 "Объем работ и нормативная потребность материалов на весь объект" заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно - монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов - его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая получается путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно - монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более 1 года, то в графе 9 "в том числе объем фактически выполненных работ на начало отчетного года" по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа 8) выделяется в том числе объем строительно - монтажных работ, фактически выполненный в предыдущих годах.

Графы с 10 по 21 заполняются прорабом непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду работ (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме N КС-6.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме N М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения, и, соответственно, уточнен расход материалов на выполненный объем работ, а ранее списанные на производство этих работ материалы должны быть отнесены под отчет материально ответственных лиц.

7. Во II разделе отчета "Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам" указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно - монтажных работ.

Если строительство объекта ведется более 1 года, то во II разделе в графы "Итого на начало года" переносятся данные из граф "Всего с начала строительства" II разд. отчета за предыдущий год.

В том случае, если объект строится первый год, то в отчете по графам "Итого на начало года" ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.), берется из итоговых данных разд. I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается во II разд. отчета по форме N М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, показанных в отчете по форме N М-29, должно соответствовать количеству материалов, приведенных в отчете по форме N М-19.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11 и т.д. При этом экономия показывается со знаком минус (-), а перерасход - со знаком плюс (+).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по форме Приложения N 3, которое прилагается к отчету.

8. Отчет по форме N М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия - правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

9. После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость строительно - монтажных работ.

В тех случаях, когда количество фактически израсходованных на производство строительно - монтажных работ основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

В тех случаях, когда количество фактически израсходованных на производство строительно - монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не разрешается к списанию на себестоимость строительно - монтажных работ технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

При этом каждый случай перерасхода материалов, как технически не обоснованный, так и обоснованный, должен быть тщательно рассмотрен, приняты соответствующие меры по предотвращению его в дальнейшем, а также по привлечению к ответственности в установленном порядке лиц, по вине которых допущена бесхозяйственность.

Если количество фактически израсходованных на производство строительно - монтажных работ основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет N 75-2 "Расчеты с дебиторами по возмещению причиненного ущерба" или на счет N 84 "Недостачи и потери от порчи материальных ценностей", если не принято решение о взыскании ее с виновных лиц.

На основании решения руководителя, указанном на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материального отчета по форме N М-19.

По отнесенным на счет N 84 суммам перерасхода окончательное решение должно быть принято руководителем строительной организации не позднее чем в месячный срок.

10. В конце года во II разд. подсчитывается количество материалов, израсходованных и списанных на себестоимость строительно - монтажных работ, а также сэкономленных или перерасходованных за отчетный год и за период с начала строительства объекта.

11. На основе данных II разд. отчета по форме N М-29, утвержденных начальником строительной организации, строительная организация ежеквартально составляет статистический отчет по форме N 20-сн "Отчет о расходе материалов и изделий в строительстве в сравнении с производственными нормами".

Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно - монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

Отчет по форме М-29 состоит из двух разделов: I раздел "Нормативная потребность в материалах и объемы выполненных работ" и II раздел "Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам". В I разделе приводятся данные об объемах строительно - монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно - техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно - монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия - в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, - на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыОтчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно - монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

Отчет по форме М-29 состоит из двух разделов: I раздел "Нормативная потребность в материалах и объемы выполненных работ" и II раздел "Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам". В I разделе приводятся данные об объемах строительно - монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно - техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно - монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 - 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме N М-29 составляется на основании:

1. Данных о выполненных объемах строительно - монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 "Журнал учета выполненных работ".

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

3. Первичных документов по учету материалов: лимитно - заборных карт, товарно - транспортных накладных, требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно - технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия - в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, - на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

Отчет о расходе материалов в строительстве по форме М-29 служит основанием для списания материалов на себестоимость строительно - монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и

монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и

инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме М-29 составляется старшим прорабом (начальником участка).

Отчет по форме М-29 состоит из двух разделов: I раздел "Нормативная потребность в материалах и объемы выполненных работ" и II раздел

"Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам". В I разделе приводятся данные об объемах строительно - монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно - техническим отделом (ПТО) строительной организации перед

началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно - монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 - 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме М-29 составляется на основании:

1. Данных о выполненных объемах строительно - монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству КС-6 "Журнал учета выполненных работ".

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

3. Первичных документов по учету материалов: лимитно - заборных карт, товарно - транспортных накладных, требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех

экземплярах. Второй экземпляр карты передается управлению производственно - технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и

остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные

материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия - в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в

соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме М-19 и других первичных документов, а в

экземпляре, находящемся в УПТК, - на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно

выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке

прораб.