Рейтинг: 4.1/5.0 (1848 проголосовавших)

Рейтинг: 4.1/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: "Вкладной лист" и "Отчет кассира", содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.

В последнем "вкладыше" каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

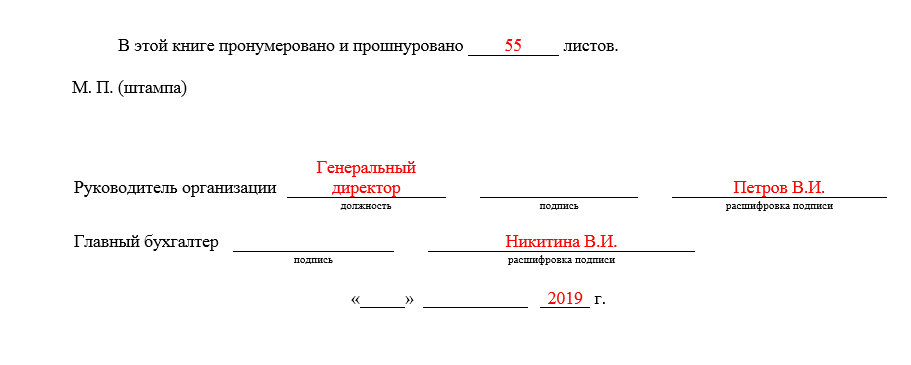

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Рассмотрим два варианта.

Образец заполнения кассовой

книги с вертикальным

расположением листов

Первый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название "Отчет кассира за "______" ______г.". Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант - горизонтальное расположение страниц.

Пример кассовой книги с горизонтальным

расположением страниц

Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) - как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые - должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы ).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе. При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию.

Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для чего нужна кассовая книга?Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга. Однако это не касается тех организаций, в которых филиалы и подразделения имеют собственный баланс. В таком случае каждое подразделение самостоятельно ведёт кассовые документы, хранит их у себя, а в головной офис передаёт лишь копии заполненных страниц книги и первичных ордеров, подтверждающих произведённые операции. Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Как оформляется кассовая книга?Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде.

Порядок ручного ведения кассовой книгиЖурнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или скачать бланк кассовой книги на нашем сайте.

В бумажном варианте он оформляется следующим образом:

Титульный лист кассовой книги содержит реквизиты организации:

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую - в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном видеЭлектронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Как заполнить кассовую книгу?Заполнение полей кассовой книги происходит по следующему образцу:

Заполнение книги кассира

за рабочий день (см. образец)

В магазине "Орион" установлено четыре кассовых суммирующих аппарата и такое же количество платежных терминалов. Рассмотрим заполнение книги кассира по КСА заводской N 0079756800. Режим работы двухсменный. В первую смену 16.08.2012 работала кассир Петрова Е.И. во вторую - Иванова З.Л.

На начало дня 16.08.2012:

в кассе находились наличные деньги на сумму 15200 руб.;

показания нарастающего оборота кассового оборудования составили 3340710280 руб.;

кассиру выданы разменные деньги в сумме 350000 руб.

По данным Z-отчета N 00176510, выведенного в конце рабочего дня кассиром Ивановой З.Л.:

показания нарастающего оборота кассового оборудования составили 3350890280 руб.;

получено наличными - 7520400 руб.;

получено с использованием банковских пластиковых карточек - 2659600 руб.;

возвратов два - на сумму 740000 руб.

В центральную кассу 16.08.2012 сдана выручка 6800000 руб. В течение дня сформирован один ошибочный кассовый чек на сумму 62400 руб. Составлен реестр ошибочно сформированных платежных документов кассового оборудования. На конец рабочего дня остаток денег в кассовом ящике - 283200 руб.

Для наглядности в книге кассира показана информация за предыдущий рабочий день (15.08.2012). Остаток денег на конец 14.08.2012 составил 50000 руб.

Заполнение книги кассира

за рабочую смену (см. образец)

В магазине "Люкс" установлено три КСА и такое же количество платежных терминалов. Рассмотрим заполнение книги кассира по КСА заводской N 0096755100. Режим работы двухсменный. В первую смену 16.08.2012 работала кассир Стрельчук О.Г. во вторую - Жук В.И.

На начало первой смены 16.08.2012:

в кассе находились наличные деньги на сумму 1260890 руб.;

показания нарастающего оборота кассового оборудования составили 4289897310 руб.

По данным Z-отчета N 00281554, выведенного в конце первой рабочей смены:

показания нарастающего оборота кассового оборудования составили 4308522710 руб.;

получено наличными - 13140800 руб.;

получено с использованием банковских пластиковых карточек - 5484600 руб.;

возвратов три - на сумму 985800 руб.

Выручка в первую смену не сдавалась.

В течение первой смены сформирован один ошибочный кассовый чек на сумму 163100 руб. Составлен реестр ошибочно сформированных платежных документов кассового оборудования. На конец первой рабочей смены остаток денег в кассовом ящике - 13252790 руб.

По данным Z-отчета N 00281555, выведенного в конце второй рабочей смены:

показания нарастающего оборота кассового оборудования составили 4330085060 руб.;

получено наличными - 17840740 руб.;

получено с использованием банковских пластиковых карточек - 3721610 руб.

В центральную кассу 16.08.2012 кассиром Жук В.И. сдана выручка в размере 30600000 руб. На конец второй рабочей смены остаток денег в кассовом ящике составил 493530 руб.

В соответствии с отечественным законодательством, всем организациям предписано хранить свободные финансы в банке. При этом большую часть расчетов юрлица должны производить между собой в безналичной форме. Для наличного оборота нужна касса, сотрудник, который будет с ней работать, и книга, в которой будет вестись учет операций. Далее рассмотрим подробнее особенности заполнения документации.

Как показывает практика, в большинстве организаций оборот денежных средств осуществляется в безналичной форме. Однако это совершенно не означает, что в ходе деятельности этих компаний не используются наличные. Если существует хотя бы небольшой процент сделок, заключаемых с использованием банкнот, то на предприятии должна быть кассовая книга. Как правильно вести этот журнал? Кто должен вносить информацию в него? Эти вопросы беспокоят многих предпринимателей. Необходимо отметить, что по закону с 2014 года предприятия, на которых есть журнал учета доходов и расходов, могут не оформлять ордера по операциям с наличными деньгами. Соответственно, кассовая книга, образец заполнения которой будет описан далее, ими может не вестись. Тем не менее некоторые предприниматели продолжают ее использовать. Однако многие организации осуществляют ее составление неверно. Для того чтобы избежать проблем с налоговой инспекцией, санкций и прочих взысканий, следует со всей внимательностью отнестись к выполняемым операциям и знать, как вести правильно кассовую книгу.

Нормативная базаДо вступления в силу новых рекомендаций по учету операций с наличными деньгами в законодательстве не было прямых указаний на то, что у всех предпринимателей должна быть кассовая книга. Образец заполнения также не был установлен. В практике арбитражных судов имели место случаи, когда решение принималось в пользу предпринимателей, не учитывавших операции с наличными деньгами в журнале. С 2012 года был принят Порядок заполнения кассовой книги. Инструкция предписывает обязательное наличие журнала по операциям всем предпринимателям, вне зависимости от того, какая система налогообложения ими используется, если они совершают операции с наличными деньгами. За неверное составление документации и прочие нарушения учетной дисциплины, которые будут выявлены при проверке, на организацию может налагаться взыскание в виде штрафа.

Прежде чем рассказать, как вести правильно кассовую книгу, следует разъяснить, что она собой представляет. Из приведенной выше информации ясно, что это специальный журнал для записи всех операций с наличными деньгами. Кроме того, кассовая книга включена в перечень документации бухгалтерской отчетности. Постановлением Госкомстата утверждена форма учетного журнала. Она именуется КО-4. Правильный порядок заполнения кассовой книги определен соответствующим Положением. Предписания были утверждены Центробанком в 2011 году. Знания о том, как вести правильно кассовую книгу, очень важны, поскольку контролирующие инспекции проверяют ее достаточно часто. На каждый год составляется новый документ.

Образец заполнения и ведения кассовой книги: основные положенияДокумент состоит из 50 или 100 страниц. Что касается вопроса, когда нужно вести кассовую книгу, то в соответствии с законодательством установлено, что журнал составляется с начала года и по возрастающей. На титульном листе проставляется период действия документа. Если журнал закончился до окончания года, составляется новый. Записи не прерываются и продолжаются с сохранением хронологической последовательности. На титульном листе нового журнала указывается дата начала и окончания его составления. В этом случае последовательность документов будет легко определить. Как правило, предприятие приобретает уже готовую, напечатанную в типографии кассовую книгу, с расчерченными столбцами и графами. Можно составлять документ и в электронном виде (как вести правильно кассовую книгу в таком формате, будет рассказано ниже). Все страницы нумеруются сразу во всем журнале. Общее число листов проставляется в конце (на последней странице). Указанное количество удостоверяется подписями начальника и ответственного лица. Прошитую книгу опечатывают сургучной или мастичной печатью.

На предприятии присутствует сотрудник, в ведении которого находится кассовая книга. Как правильно вести этот журнал, указано в соответствующих рекомендациях, которые служащий должен знать. Этот сотрудник осуществляет операции с наличностью и вносит информацию о них в документ. Заполненный лист удостоверяется подписью. Это означает, что служащий принимает всю ответственность за выполненные операции и внесенные сведения на себя. По окончании рабочего дня сотрудник передает остаток наличных денег в бухгалтерию. Вместе с ним передается и вся документация – первичные приходно-расходные ордера. Заполненный лист книги также подписывается принимающим бухгалтером. Если последнего нет на предприятии, подпись ставит руководитель. Эта процедура выполняется ежедневно. Чтобы осуществлять кассовые операции, ответственный сотрудник, уполномоченный начальником, должен под роспись быть ознакомлен со своими обязанностями, правами и ответственностью. Если говорить о том, как вести кассовую книгу ИП, то сам процесс аналогичен тому, который осуществляется в организации. Однако у индивидуального предпринимателя не всегда предусмотрен штат сотрудников, а в частности, не обязательно есть ответственное лицо за совершение и учет операций с наличностью. Если ИП работает один, то он и осуществляет прием и расход средств. Соответственно, он вносит записи в журнал сам и подписывает заполненные страницы. Тем, кто не знает, как правильно вести кассовую книгу, советы бухгалтеру, представленные ниже, помогут сориентироваться в требованиях.

Титульный листНа этой странице должна присутствовать следующая информация:

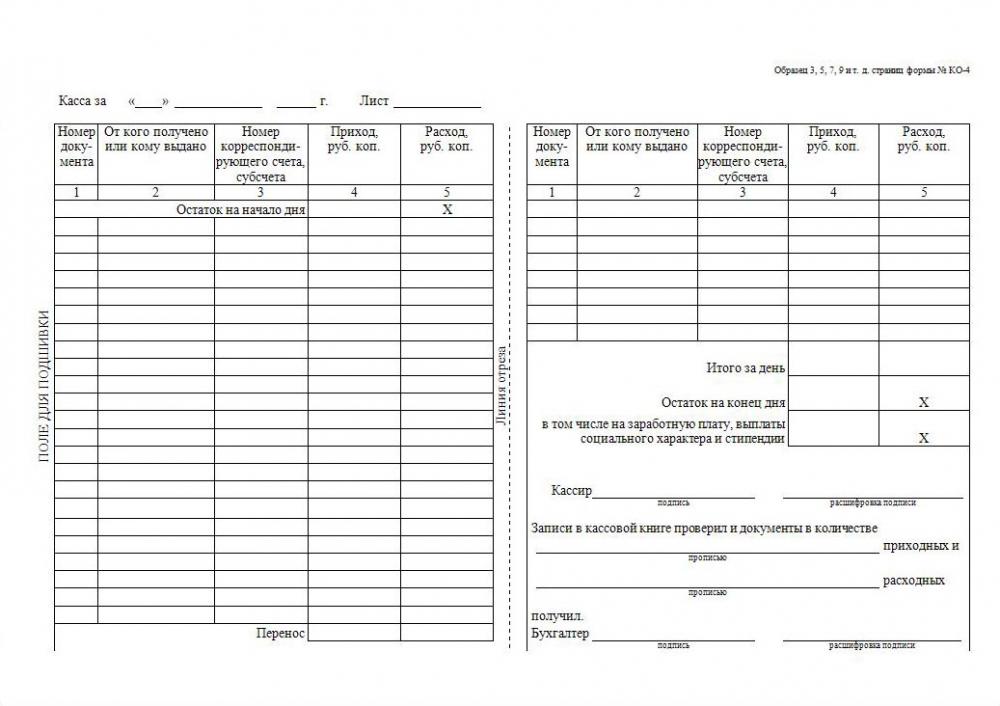

Говоря о том, как правильно оформить кассовую книгу, следует отметить, что записи, как расходные, так и приходные, вносятся на одну страницу. В конце дня сводится остаток и подбивается итог. По проведенным операциям составляется отчет. Каждый лист книги состоит из двух частей с линией отрыва. Первая половина – страница журнала, в которую вносят сведения об операциях. На второй части составляется отчет кассира. Можно согнуть лист вдоль линии отрыва и вести записи под копирку. После внесения информации лист разрезается. Первая часть страницы должна быть подшитой. К отчету прилагают документы, которые подтверждают проведение операций (эти бумаги именуют "первичкой"). К примеру, это может быть выписка из распоряжения, приходно-кассовый ордер, заявление на выдачу аванса, доверенность и так далее.

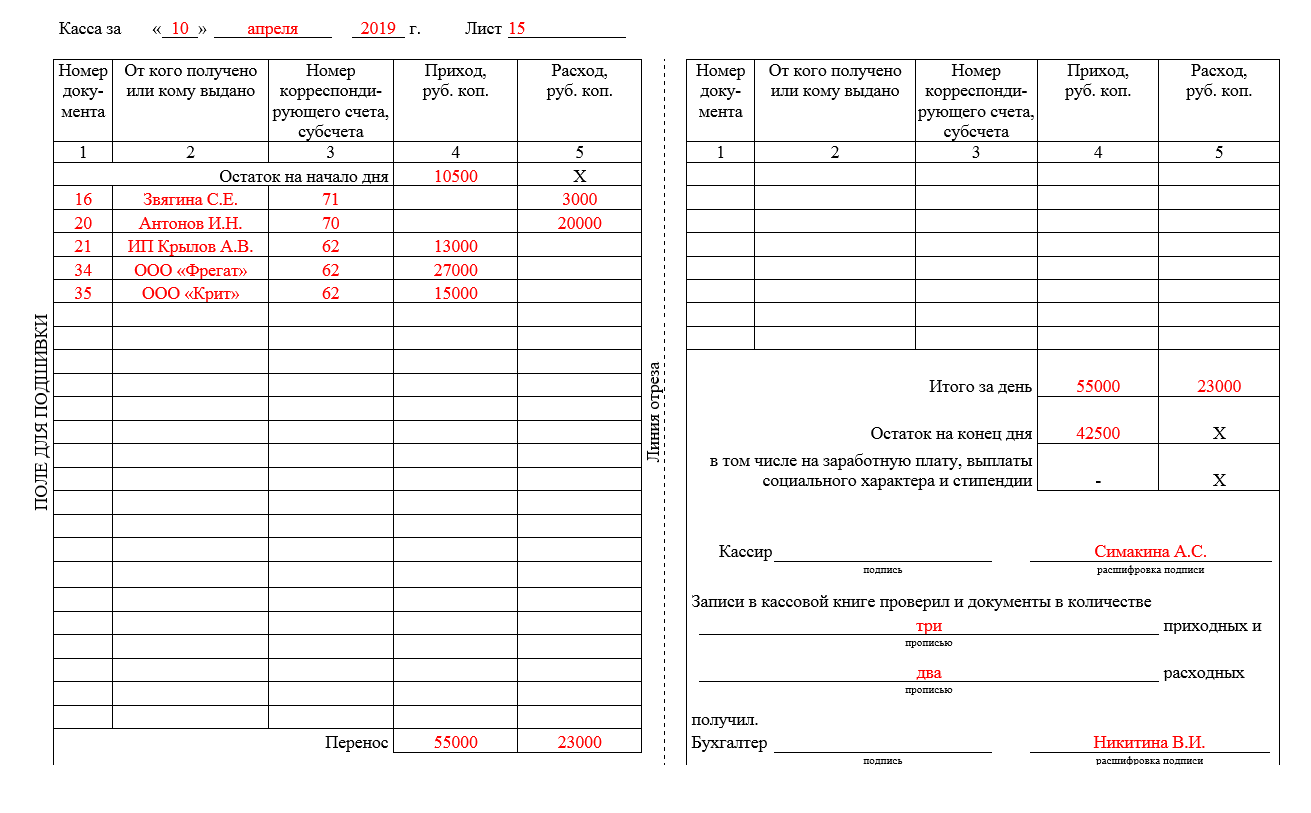

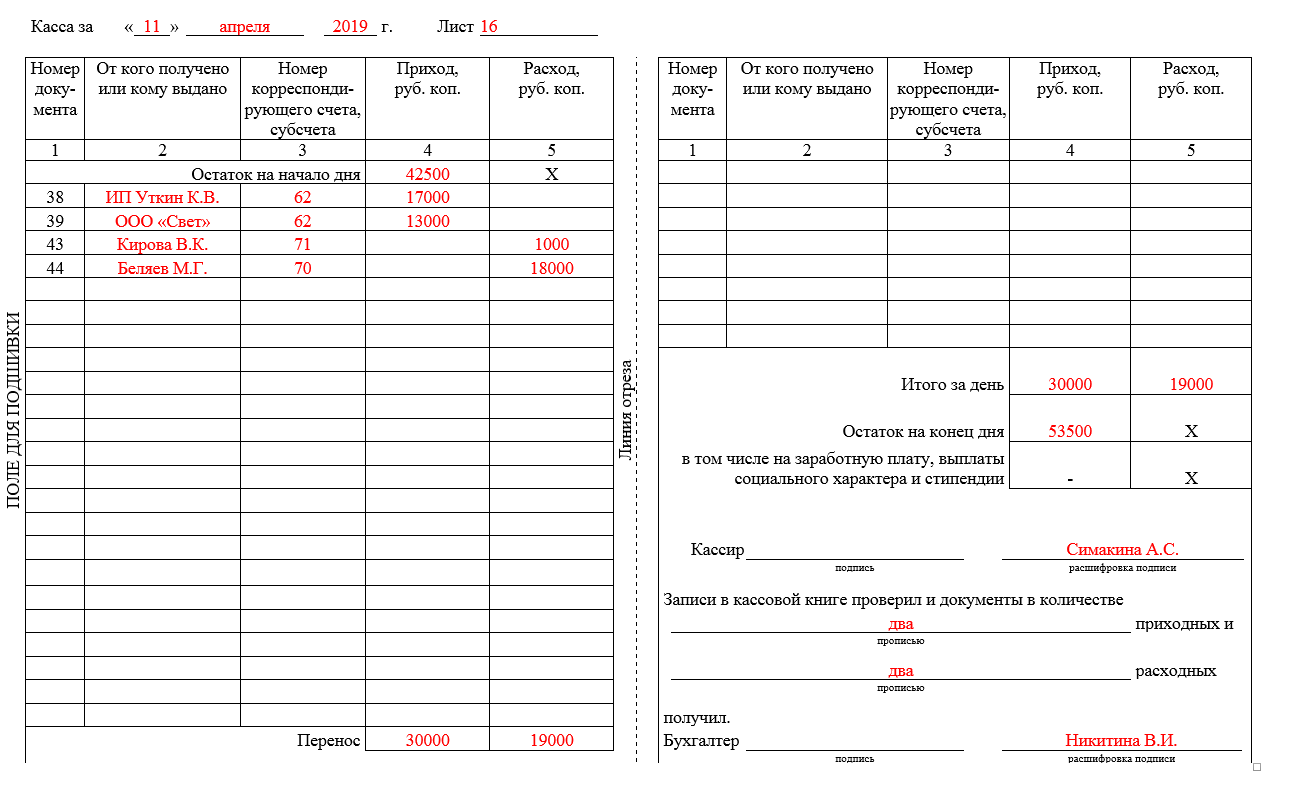

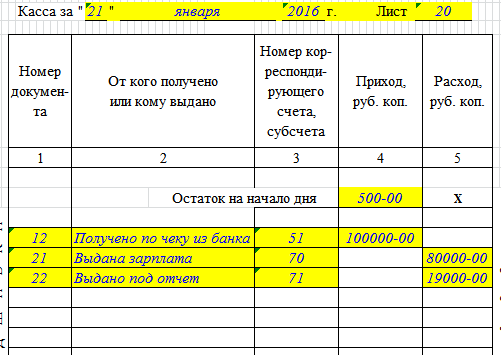

Внесение информации в графыВверху страницы должна быть указана дата внесения информации. Заполнение листа начинается с графы, где указывается остаток на начало смены. Здесь проставляется сумма, которая переносится с конца предыдущей страницы. Далее вписывается порядковый номер для кассового ордера. Его указывают в графе "Номер документа". В следующую строку вписывается тот, кому выдан или от кого получена эта бумага. Если это физлицо, то вносятся Ф. И. О. если юрлицо – наименование организации. В следующей графе указывают номер корреспондирующего счета или субсчета. Вписывают сведения, которые указывают на способ поступления либо расходования наличных средств. Например, р/с – сч. 51, зарплата – сч. 70, заказчики и покупатели – сч. 62. Здесь необходимо отметить, что данные строки не заполняются индивидуальными предпринимателями.  Далее идут графы "Расход" и "Приход". В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе "Перенос" содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу "Итог за день". Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается "Остаток". Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Далее идут графы "Расход" и "Приход". В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе "Перенос" содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу "Итог за день". Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается "Остаток". Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Повсеместное внедрение компьютерных технологий не обошло стороной и кассовую книгу. Электронный вариант составления журнала значительно облегчает работу сотрудников. Для ведения книги используется специальная программа. Она отображает журнал на экране компьютера. Графы заполняются так же, как было описано выше. Каждый день ответственный сотрудник вносит необходимую информацию, а в конце смены распечатывает лист. В бумажном варианте должно быть две части: непосредственно сам отчет и вкладная половина. Кассир подписывает страницу. Если у сотрудника есть электронная подпись, то допускается ею пользоваться, как и обычной. Каждая такая страница нумеруется. По завершении года формируется книга из распечатанных листов. На последней ее странице указывается общее количество вкладышей. Оно заверяется подписями и печатью предприятия. Электронную книгу допускается составлять раз в квартал, а не в год. Отчеты и прилагаемая документация отправляются в финансовый отдел.

Приход и расходПоступление наличности оформляется кассовым приходным ордером. Квитанция – его отрывная часть – должна быть подшита к банковской выписке. Операции по выбытию средств оформляются, соответственно, одним или несколькими расходными ордерами. При сдаче наличности в банк сотруднику выдают квитанцию и ордер. Первая подшивается к кассе, а второй – к выписке.

В случае если в книге была допущена описка, не оказывающая существенного влияния на отчетность, ее можно исправить. Вырывать листы из журнала категорически запрещается. Не допускается также использование штриха, маркера, подтирание лезвием, ластиком и прочие аналогичные манипуляции. Если описка не влечет изменения в остатках какого-либо периода, то ее исправление осуществляется следующим образом: перечеркивается аккуратно неверная запись, рядом ставится правильная. Корректировка должна быть обязательно заверена подписями. Расписаться должен сам кассир и бухгалтер. Если исправлений на странице несколько, то каждое из них должно быть заверено. Если допущена серьезная ошибка, то кассиром составляется заявление на имя главного бухгалтера. Руководителем предприятия собирается комиссия, которая будет нести ответственность за исправления. По допущенной ошибке составляется бухгалтерская справка. В ней описывается характер неточности и метод ее исправления.

Правильность ведения кассового журнала вправе проконтролировать банковская организация, обслуживающая счет предприятия. О том, что будет проводиться проверка, руководитель извещается уведомлением. В банк для оценки необходимо будет предоставить вкладные листы, полностью оформленные, отчеты кассира вместе с прилагаемой документацией и авансовые бумаги, если деньги выдавались под отчет. В случае если проверка будет затрагивать текущий год, журнал сшивать нет необходимости (это делается в конце года). По завершении контрольных мероприятий книга будет возвращена на предприятие. При этом уполномоченный орган выдаст акт о выполненной проверке отчетной дисциплины. Если в документе будут содержаться замечания, их необходимо устранить в установленный контролирующим органом срок. Также правильность заполнения кассовой книги может проверять налоговая инспекция. За нарушения, выявленные в ходе контрольных мероприятий, могут быть применены санкции. При этом следует сказать, что инспектор может наложить штраф на предприятие в случае, если ошибки были выявлены в течение двух месяцев с их допущения.

Кассовая книга – это один из документов кассовой дисциплины. в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного (ПКО ) и расходного (РКО ) кассовых ордеров.

Обратите внимание. начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Как правильно вести кассовую книгу в 2016 годуКассовую книгу можно вести на бумажном носителе или в электронном виде:

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения ).

Примечание. обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис, в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание. если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно.

Бланк кассовой книги (форма КО-4)Кассовая книга (форма КО-4), действующая в 2016 году:

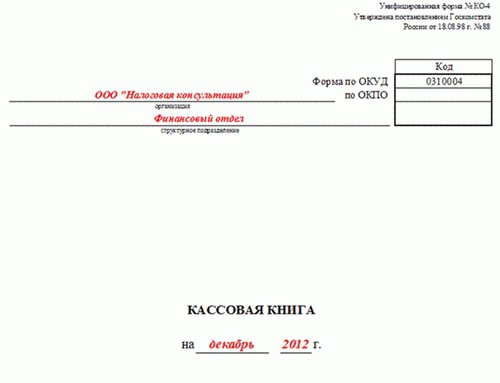

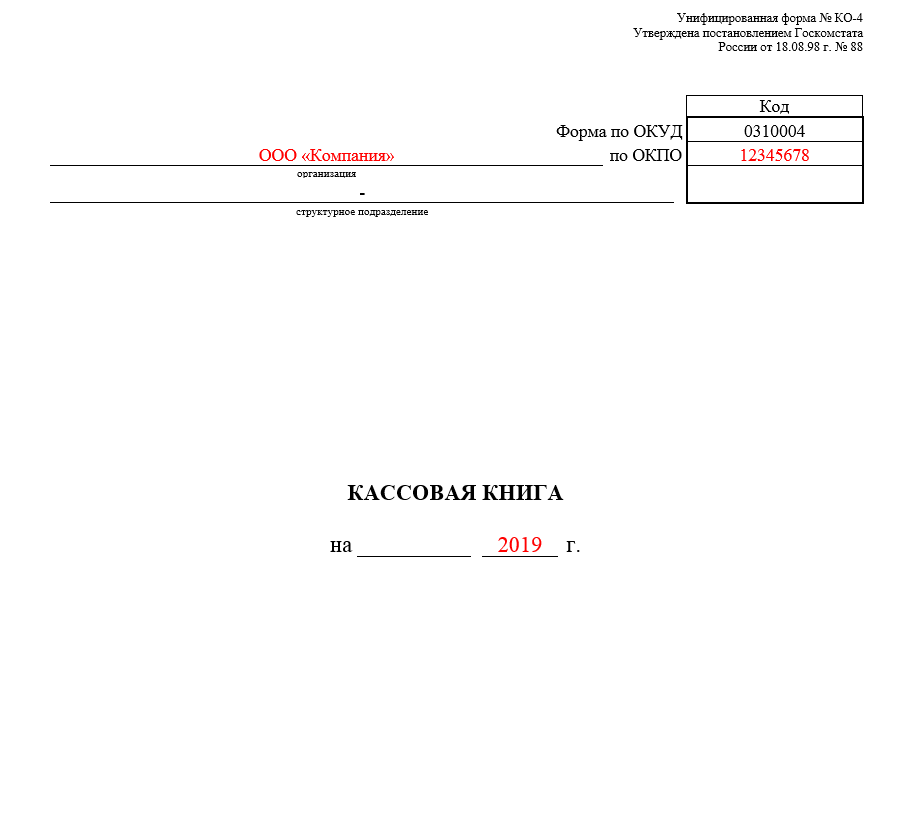

Как заполнить кассовую книгу Инструкция по заполнению бланка кассовой книги Титульный лист:В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания» ).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период. на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2016 г. ).

Кассовый лист:В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2016 г. ). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

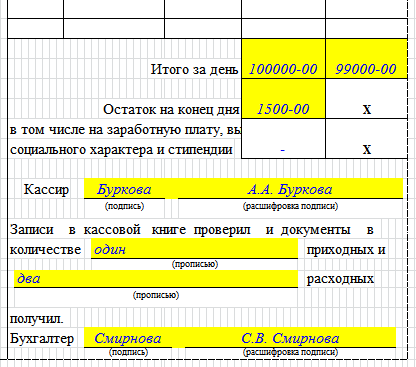

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир ответственный за заполнение кассовой книги должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Образец заполнения кассовой книги в 2016 году Титульный лист

Для того, что бы держать все под контролем и иметь возможность легкого отслеживания движения средств, на вашем предприятии должна быть заведена кассовая книга КО-4, а так же все расходные операции по выдаче наличности должны своевременно вносится в данную книгу.

Ведение данной книги заключается в том, что кассир, или сотрудник бухгалтерии вносит и фиксирует суммы получаемые предприятием или передаваемые другим лицам, через кассу. Вносить данные в данную книгу можно только при наличии соответствующего сопроводительного документа, таких как приходной или расходный кассовый ордер.

Кассовая книга (образец). Пример заполнения формы

Заполненный лист кассовой книги (форма КО-4). Начало листа

Ниже мы опишем как правильно заполнять кассовую книгу, а для визуального восприятия прикреплен образец формы КО-4.

Если ваша кассовая книга имеет бумажный вид, следите строго за тем, что бы все листы содержали нумерацию, даже если они на текущий момент пустые. На первой странице данной книги, должно быть указано полное число листов и данная информация обязана быть заверена мокрой печатью организации с подписью руководителя. Записи в книге ведутся ежедневно, и каждую операцию с наличкой непременно вносят в день ее свершения, и прикреплением сопроводительных документов, подтверждающих данную операцию.

При поступлении материальных ценностей в кассу, на бланке КО-4 необходимо вписать «Приход», в случае, если средства изымаются из кассы, в данную строку вписываем слово «Расход».

Каждая операция сопровождается порядковым номером, кратким содержанием операции, и номером счета (корреспондирующий с счетом наличности). Ежедневно, в конце рабочего дня (смены) кассир производит подсчет наличности в кассе, сверяет сумму поступивших и выбывших средств и на основании полученной информации, вносит ее в кассовую книгу в соответствующее поле «Остаток на конец дня: ____ руб. ___ коп.»

Заполненный документ, должен быть заверен личной подписью кассир и бухгалтер организации. Стоит отметить, что число подтверждающих операции документов должно совпадать с числом дневных операций. Вся эта информация вносится в кассовую книгу КО-4 и фиксируется в 2-х экземплярах, первый остается в книге, а второй передается в бухгалтерию вместе с оригиналами подтверждающими документами.

Заполненный лист кассовой книги (форма КО-4). Конец листа с подписями

Данная книга допускает наличие исправлений, в случаи таковых, ошибка зачеркивается (так что бы видно было неправильно внесенные данные) и сверху вписывается правильные данные. Рядом с исправлением обязан расписаться кассир и главный бухгалтер.

Титульный лист бланка должен содержать полное юридическое наименование организации, структурное подразделение, код ОКУД и ОКПО, а так же период ведения документа. При внесении любой записи в книгу, поля от кого получены или кому переданы средства, а так же их сумма.

В том случае, если ваша кассовая книга ведется в электронном виде, в конце каждого рабочего дня, необходимо сделать распечатку всех внесенных записей в двух экземплярах, проставить мокрую печать предприятия и один образец КО4 отдать в бухгалтерию а второй пошить в специальную папку.

Скачать кассовую книгу организации (форма КО-4)16 октября 2013, просмотров: 10113, Раздел: Документы

Коммерческая деятельность ИП и юридических лиц предполагает ведение учета всех операций с наличными. Для этого в организации заводится кассовая книга. в которой оформляются финансовые транзакции.

Коммерческая деятельность ИП и юридических лиц предполагает ведение учета всех операций с наличными. Для этого в организации заводится кассовая книга. в которой оформляются финансовые транзакции.

Кассовая книга — это бухгалтерский документ, ведение которого обязательно в каждой организации, где есть кассовый аппарат. Кассовая книга отражает все операции с наличными средствами. Форма ведения кассовой книги (КО-4 ) была утверждена в 1998 г. Постановлением Госкомстата РФ.

В соответствии с законодательством, на предприятии кассовая книга должна быть в одном экземпляре. Однако если компания имеет структурные подразделения, функционирующие на отдельном балансе, в каждом ведется отдельная кассовая книга, а в головной офис передается ее копия.

Правила оформления кассовой книги.

В 1993 г. Совет Директоров Центробанка России утвердил Порядок ведения кассовых операций в РФ, согласно которому кассовая книга предприятия должна быть пронумерована, прошнурована, заверена печатью. В процессе заполнения кассовой книги каждая запись должна заверяться подписью главного бухгалтера и руководителя.

Ведение кассовой книги осуществляется в течение одного календарного года, а с наступлением следующего года начинают вести новую кассовую книгу. Обычно кассовая книга состоит из 50 или 100 листов. В тех случаях, когда одной книги не хватает на весь календарный год, по ее окончании заводят новую, при этом на титульном листе заполненной книги указывается временной промежуток, в течение которого велись записи.

Помимо этого, на титульном листе кассовой книги должна содержаться следующая информация:

• ОКПО организации;

• ФИО индивидуального предпринимателя;

• Название структурного подразделения, если в организации ведется несколько кассовых книг.

Заполнение кассовой книги.

При ведении кассовой книги записи вносятся в готовую форму (бланк кассовой книги). Финансовые операции за сутки записываются на одной странице, состоящей из двух одинаковых частей (лист книги и отчет кассира) с линией отрыва. Обе части могут заполняться одновременно под копирку. В конце рабочего дня кассир, в обязанности которого входит ведение кассовой книги. составляет отчет и сдает наличные средства в бухгалтерию. При этом к отчету кассира должны быть прикреплены все расходные и приходные документы, ведомости, выписки из приказов, заявления на аванс и т.д.

Как правильно заполнить кассовую книгу:

• графа «Остаток на начало дня» - с предыдущей страницы переносится сумма из графы «Остаток на конец дня»;

• графа «Номер документа» - фиксируются номера ПКО и РКО;

• графа №2 — вносится информация из ордеров, суммы записываются в рублях и копейках;

• корреспондирующие счета указываются следующим образом: 51 — р/с; 62 — покупатели и заказчики; 70 — заработная плата; 71 — подотчет;

• «Перенос» - все операции в предыдущих строках суммируются; обратная сторона бланка заполняется или прочеркивается латинской «Z»;

• Остаток на конец дня должен быть равен остатку на начала дня + приход — расход;

• В нижней части страницы ставятся подписи кассира и бухгалтера и фиксируется количество кассовых ордеров (приходных и расходных).

Заполнение кассовой книги в электронном виде.

Специальное программное обеспечение позволяет отказаться от ручного заполнения кассовой книги. В конце рабочего дня распечатываются заполненные лист кассовой книги и отчет кассира. После проверки они подписываются кассиром, после чего отчет передается в бухгалтерию, а пронумерованные листы за весь календарный год хранятся в кассе, затем подшиваются в одну книгу.

Эта статья содержит основную информацию по заполнению кассовой книги. лучшие советы по ведению этого документа вы всегда можете найти на специализированных порталах в Интернет.

Сделай доброе дело, поделись с друзьями: