Рейтинг: 4.4/5.0 (1916 проголосовавших)

Рейтинг: 4.4/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Главная » Строительные » Справка о стоимости выполненных работ и затрат

Справка о стоимости выполненных работ и затратРезультаты финансовых расчетов с заказчиками за произведенные работы оформляются Справкой о стоимости выполненных работ (затрат). Документ должен соответствовать форме № КС-3, и может иметь несколько экземпляров. В свою отчетность его необходимо включать подрядчикам, заказчикам (застройщикам, генеральным подрядчикам). Предоставление такой Справки может потребовать банк, выдавший кредит под строительство объекта, или инвестор, контролирующий затраты.

Содержание и образец формы

Образец заполнения формы

Произведенные работы и израсходованные на их выполнение средства должны отражаться в Справке в соответствии с оговоренной в соглашении стоимостью. Документ составляется за отчетный период деятельности, в течение которого осуществлялись работы по строительству объектов и монтажу конструкций, оборудования на разных этапах возведения зданий и сооружений, и предоставляется исполнителем заказчику.

Стоимость произведенных работ и затрат на их проведение содержит расходы на монтажно-строительные процессы, включенные в предварительную смету, а также затраты, которые не были включены в единичные расценки на строительство и в стоимость монтажных работ.

Кроме прочего, в Справке отражаются все эксплуатационные расходы по использованию спецтехники и механизмов, выплата надбавок работникам за напряженные условия работы (в зимнее время, за разъездной характер труда), а также цены на материалы, оборудование, топливо, электроэнергию и другие ресурсы с учетом их роста.

Заполнение формы КС-3Справка о стоимости выполненных работ (фактических затрат) содержит следующие сведения:

Все данные в Справке должны быть приведены по строительству в целом, с отдельным отражением сведений по каждому объекту (проекту, этапу, комплексу и т.п.). По договоренности или требованию одной из сторон документ может содержать сведения о видах оборудования, которое эксплуатировалось при проведении строительных и монтажных работ. Для этого предусмотрена графа 2, куда вносятся данные о модели и наименовании оборудования и механизмов.

Итоговая строка отражает совокупную сумму стоимости всех работ и израсходованных средств, без учета налога на добавленную стоимость, который выносится в отдельную графу. В строке «Всего» содержится заключительная итоговая сумма с учетом НДС.

Так же вас может заинтересовать заполнение и образец формы КС-2 .

Справка о стоимости выполненных работ и затрат форма КС-3 является приложением к акту форма КС-2, которые заполняются в отношении сдачи-приемки строительно-монтажных работ.

Данная справка является пояснением к акту приемки выполненных работ форма КС-2. с помощью которой подрядчик отчитывается перед заказчиком о выполненных строительных или монтажных работах. В справке поясняются произведенные затраты и указывается детальная стоимость работ.

Отличием справки КС-3 от акт КС-2 является то, что все суммы в справке указываются с НДС. В то время как в акте суммы прописываются без учета налога.

В бланке КС-3 включаются все произведенные затраты за отчетный период, включенные в сметную документацию, а также сопутствующие затраты, нигде не учтенные заранее. К последним можно отнести повышение оплаты труда работникам, повышение закупочных цен на строительные материалы и прочие непредвиденные расходы.

Заполняет акт выполненных работ КС-2 и справку к нему КС-3 подрядчик и предоставляет лично заказчику (если они работают напрямую) или субподрядчику.

Если необходимо принять скрытые работы, то составляется акт скрытых работ .

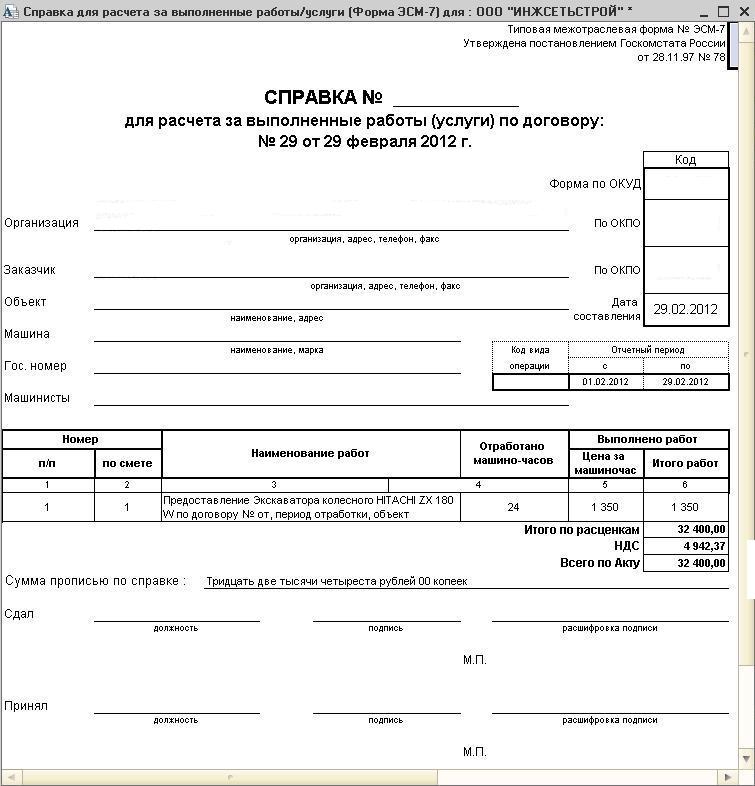

Образец заполнения справки о стоимости работ форма КС-3

Инструкция по заполнению формы КС-3:

Инвестор: заполняются реквизиты организации, спонсирующей проведение строительно-монтажных работ, поле заполняется при необходимости и наличии инвестора.

Заказчик: реквизиты организации, заказавшей работы.

Подрядчик: реквизиты организации, выполнявшей строительные или монтажные работы.

Стройка: наименование и адрес объекта, на котором проводится строительство.

Договор подряда: номер и дата данного документа.

Отчетный период: временный период, за который отчитывается подрядчик.

В таблице приводится перечень выполненных работ и затрат с указанием их наименования, стоимости с начала проведения работ, с начала года и в отчетном периоде.

Как выше было сказано, все суммы должны включать налог на добавленную стоимость.

По итогам таблицы выводится итоговая потраченная сумма, а также отдельной строкой выделяется сумма налога.

Подписывают заполненный бланк справки КС-3 представители заказчика и подрядчика, а также ставят печати своих организаций.

Скачать образец справки о стоимости работ и затрат форма КС-3 — ссылка .

Советское законодательство ограничивало самостоятельность предприятий и централизованно внедряло различные формы отчётов и учёта. Однако даже со сменой курса бухгалтера предпочитают иметь дело с унифицированными формами, хотя их использование в ряде случаев уже не является обязательным. В подтверждение этого можно рассмотреть хорошо известные строительным компаниям формы КС-2 и КС-3.

Советское законодательство ограничивало самостоятельность предприятий и централизованно внедряло различные формы отчётов и учёта. Однако даже со сменой курса бухгалтера предпочитают иметь дело с унифицированными формами, хотя их использование в ряде случаев уже не является обязательным. В подтверждение этого можно рассмотреть хорошо известные строительным компаниям формы КС-2 и КС-3.

Современное российское законодательство обязывает заказчиков принимать монтажные и строительные работы по акту с приложением справки о стоимости понесённых затрат. При этом руководитель может самостоятельно утвердить форму бланка первичного учётного документа или воспользоваться готовым вариантом. В последнем случае, как правило, используют утверждённые Госкомстатом формы КС-2 и КС-3. Какие сведения отражают в каждом из этих документов?

Форма КС-2 и КС-3. Образец заполнения и что это такое?До начала использования форм КС-2 и КС-3 необходимо ознакомиться с их назначением. чтобы избежать путаницы в документообороте:

Формы КС-2 и КС-3 удобно заполнять в формате excel, что сокращает количество возможных расчётных ошибок в разы.

При этом по требованию налоговой инспекции на бланках должны быть отражены следующие сведения:

Корректная организация поэтапного учёта проведённых работ осуществляется на основе нескольких видов первичных документов:

Носителем первичной информации для форм КС-2 и КС-3 выступает именно КС-6 – журнал учёта работ. Заполнять сами формы можно и в формате word, однако системы автоматического подсчёта и поиска ошибок гораздо эффективнее задействовать в бланках формата excel.

При их заполнении следует помнить о нескольких важных моментах:

Формы КС-2 и КС-3 доступны для бесплатного скачивания в сети интернет. При их использовании следует соблюдать правила грамотности и математической точности, чтобы не нарушать скорость документооборота.

Формы КС-2 и КС-3 доступны для бесплатного скачивания в сети интернет. При их использовании следует соблюдать правила грамотности и математической точности, чтобы не нарушать скорость документооборота.

Во избежание неточностей и ошибок рекомендуется использовать специальные утилиты, предназначенные для составления смет и отчётов по ней формы КС-2 и КС-3.

Эти программы снабжены простым интерфейсом, позволяют редактировать шаблоны и находятся в бесплатном доступе для скачивания.

Форма составляется на основании договора и акта КС-2. Справка КС-3 представляется одновременно с КС-2. Потребителями информации являются заказчики и подрядчики. Другие участники строительного процесса (инвесторы, кредиторы) получают форму по запросу.

Что это за форма и где она применяетсяСкачать бланк и образец заполнения формы КС 3.

Справка о стоимости выполненных работ применяется для согласования и проведения расчетов с подрядчиками по этапу строительства или в целом по объекту.

Периодичность формирования информации и порядок расчетов оговариваются в договоре подряда. Форма используется предприятиями всех форм собственности.

Бланк содержит информацию не только о стоимости работ, но и составе затрат, сгруппированных по видам. Перечень затрат, указанных в справке, соответствует сметной документации СМР и может включать фактические расходы, не включенные в предварительный сметный расчет .

К числу затрат. отсутствующих в первоначальной смете, но указанных в КС-3, относятся:

Форма используется для оформления результатов гражданского строительства, включая СМР с участием государственного субсидирования.

Правила оформленияУнифицированная форма утверждена постановлением Госкомстата РФ от 11.11.1999 № 100.

Предприятия не могут самостоятельно составить или доработать форму, включив в нее дополнительные строки. Обязанность применения только унифицированной формы возникает в случае, если использование бланка подтверждается приказами или актами министерств и ведомств.

При заполнении унифицированного бланка необходимо придерживаться правил :

Итоговая сумма документа КС-3 отличается от конечного показателя КС-2. Сумма акта не содержит НДС. начисленный на полученный результат. В КС-3 стоимость работ облагается НДС с выделением его отдельной строкой и указанием общей суммы к оплате с учетом налога.

Итоговая сумма документа КС-3 отличается от конечного показателя КС-2. Сумма акта не содержит НДС. начисленный на полученный результат. В КС-3 стоимость работ облагается НДС с выделением его отдельной строкой и указанием общей суммы к оплате с учетом налога.

Заполнению подлежат оба раздела документа – титульная и табличная части формы.

Титульная часть справки КС-3 соответствует данным акта КС-2 .

Табличная часть содержит наименование работ, стоимость за период и сначала строительства. Назначение части – группирование данных акта.

В табличной части указывают:

Заполненная форма КС-3 подписывается двумя сторонами – заказчиком и подрядчиком.

Расшифровываются должности представителей, фамилии с инициалами. Представителями компаний выступают руководители либо замещающие лица, утвержденные приказами. Традиционно справки подписывают лица, уполномоченные на представление интересов при заключении договора подряда.

Справка заверяется оттисками печатей предприятий сторон. Допускаются только оригиналы подписей и оттиска, при отсутствии которых документ утрачивает юридическую силу.

Особенности заполнения данной справки в различных ситуациях Порядок заполнения формы зависит от периодичности составления документа – поэтапно или на объект в целом. Данные документа, формируемые на основании КС-2, учитываются нарастающим итогом. В графе 4 указываются данные с начала строительства, в графе 5 – с начала года. Показатели графы 6 составляют данные отчетного периода.

Порядок заполнения формы зависит от периодичности составления документа – поэтапно или на объект в целом. Данные документа, формируемые на основании КС-2, учитываются нарастающим итогом. В графе 4 указываются данные с начала строительства, в графе 5 – с начала года. Показатели графы 6 составляют данные отчетного периода.

Итоговая сумма. при составлении справки о стоимости поэтапно, составляет стоимость работ и затрат за указанный в шапке период проведения СМР. Указанная отдельно величина НДС является суммой, начисленной для подрядчика к уплате в бюджет и основанием для оставления счета-фактуры .

Как правильно заполнить справку КС 2 в MS Excel, рассказано в следующем видео уроке:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

ОФОРМЛЕНИЕПЕРВИЧНЫХДОКУМЕНТОВ ПРИВЫПОЛНЕНИИ СТРОИТЕЛЬНО-МОНТАЖНЫХРАБОТ

Формы актов приемки выполненных СМР были утверждены достаточно давно. Но жизнь не стоит на месте. Поэтому Росстат выпустил Письмо, в котором разъяснил отдельные вопросы, связанные с их заполнением.

Унифицированные формы актов приемки выполненных строительно-монтажных работ (СМР), которые используются в настоящее время, появились еще в 1999 г. Эти формы и Порядок их заполнения были установлены Постановлением Госкомстата России от 11.11.1999 № 100 «Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Дополнительные разъяснения по порядку применения этих форм содержатся в Письме Росстата от 31.05.2005 № 01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации № № КС-2, КС-3 и КС-11».

В этой статье мы расскажем об общих правилах заполнения форм № № КС-6, КС-6а, КС-2, КС-3 и КС-11 и последних разъяснениях, данных в указанном Письме Росстата № 01-02-9/381. Представленный материал будет полезен и исполнителям, и заказчикам.

Журналы учета выполненных работ

(формы № № КС-6 и КС-6а)

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма № КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма № КС-6).

Общий журнал № КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма № КС-6а) - это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

- Акт о приемке выполненных работ по форме № КС-2;

- Справка о стоимости выполненных работ и затрат по форме № КС-3;

- Акт приемки законченного строительством объекта по форме № КС-11;

- Акт приемки законченного строительством объекта приемочной комиссией по форме № КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы № № КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России № 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Обратите внимание! Унифицированные формы должны заполняться в рублях. Этот порядок применяется и тогда, когда в договоре стоимость работ определена в условных единицах.

В Письме Росстата № 01-02-9/381 указано, что условные денежные единицы в унифицированных формах первичной учетной документации по строительству (№ № КС-2, КС-3, КС-11) применять нельзя на основании п. 1 ст. 8 Федерального закона от 21.11.1998 № 129-ФЗ «О бухгалтерском учете».

Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме № КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме № КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма № КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма № КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы № КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме № КС-11. При таких условиях акт по форме № КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме № 01-02-9/381 разъяснил, как заполнять форму № КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме № КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 «Единица измерения», 6 «количество» и 8 «стоимость, руб.» - обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

Пример. Заказчик - ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет. СМР выполняет подрядчик ООО «Стройинвест». Общая стоимость работ ( без НДС ) составляет 1 000 000 руб. Работы производятся в течение августа 2005 г. Взаиморасчеты проводятся по фиксированным договорным ценам. Материалы для СМР подрядчик приобретает у сторонних организаций. При приемке выполненных работ заказчик и подрядчик составляют и подписывают акт по форме № КС -2.

В разд. 1 акта в графе 3 представлены виды работ. которые выполнены при реконструкции и перепланировке офиса ООО «Фолд». В графах 5 и 6 отражаются единицы измерения работ и их количество. а в графе 8 - стоимость каждого вида работ. Затем подводится итог по разд. 1.

В разд. 2 акта приводятся материалы. приобретенные подрядчиком и использованные для проведения работ. указанных в разд. 1. Затем определяются общая стоимость материалов и стоимость СМР в графе 8.

Акт подписывают ответственные лица заказчика ( «Принял. » ) и подрядчика ( «Сдал. » ).

Фрагмент заполненного акта представлен ниже.

Унифицированная форма № КС-2

Принял Директор ООО «ФОЛД»ПетровПетров В.А.

(должность) (подпись) (расшифровка подписи)

На основании формы № КС-2 заполняется Справка о стоимости выполненных работ и затрат по форме № КС-3. Она составляется на выполненные в отчетном периоде СМР, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

Справка составляется, как правило, в двух экземплярах. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика).

В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

В договорах строительного подряда может предусматриваться различный порядок расчетов между сторонами. Заказчик может осуществлять расчеты с подрядчиком либо в виде авансовых платежей, либо за этапы принятых работ, либо по договору в целом. Например, в договоре может быть указано, что оплата работ производится ежемесячно за фактически выполненные объемы на основании Акта сдачи-приемки выполненных работ по форме № КС-2 и Справки по форме № КС-3 с расшифровкой физических объемов, представляемых подрядчиком заказчику в течение, например, пяти рабочих дней после подписания заказчиком указанных документов, с зачетом аванса пропорционально выполненным работам.

Заполняя Справку по форме № КС-3, подрядчик переносит в нее итоговые данные из формы № КС-2.

В графе 4 формы № КС-3 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период. Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В стоимость выполненных работ (формы № № КС-2, КС-3) включаются затраты, предусмотренные сметой, а также прочие затраты, которые не включены в единичные расценки на строительные работы и в ценники на монтажные работы, например рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.д.

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке, к монтажу которого приступили в отчетном периоде.

В графе 2 указываются наименование и модель оборудования.

В графах 4 - 6 - данные о выполненных монтажных работах.

В строке «Итого» отражается итоговая сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. В строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Оплата выполненных подрядчиком работ, согласно ст. 746 ГК РФ, производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда.

Сметная (договорная) стоимость выполненных работ, их наименование и объем указываются в актах по формам № № КС-2 и КС-3. Поэтому при оплате заказчиком выполненных подрядчиком работ у него должны быть в наличии обе формы - № № КС-2 и КС-3.

Обычно сначала производится приемка работ заказчиком, оформляется Акт приемки выполненных работ по форме № КС-2, а затем на основании этого акта подписывается Справка о стоимости выполненных работ и затрат по форме № КС-3, подтверждающая задолженность заказчика за выполненные подрядчиком и принятые объемы работ.

Тогда заказчик обязан произвести расчеты с подрядчиком. Расчеты с заказчиком совпадут по времени с приемкой работ и с отражением подрядчиком выручки от реализации в учете.

Но на практике не всегда бывает именно так. Наличие только Справки по форме № КС-3 еще не означает, что состоялась приемка работ заказчиком и что выручка должна быть отражена в учете. Наличие Справки по форме № КС-3 вовсе не предполагает и безусловного расчета заказчика с подрядчиком на основании подписанной Справки, если это не предусмотрено условиями договора.

Если договором не предусмотрен помесячный расчет заказчика с подрядчиком, то подписанная сторонами Справка за календарный месяц на выполненный в этом месяце объем работ не является основанием для требования к заказчику оплатить их стоимость. В этом случае ежемесячно подписываемая Справка будет просто накопительным документом, который предъявляется к оплате заказчику за расчетный период, определенный в договоре.

Таким образом, заполненные согласно установленному порядку формы № № КС-2 и КС-3 будут основанием для отражения в бухгалтерском учете подрядчика доходов от реализации выполненных строительных работ только в том случае, когда в договоре строительного подряда записано, что эти документы подтверждают факт приемки заказчиком объемов выполненных подрядчиком строительно-монтажных работ.

Фрагмент заполненной формы № КС-3 для условий рассмотренного выше примера приведен ниже.

Унифицированная форма № КС-3

Подрядчик (Субподрядчик) Директор ООО «ФОЛД»ПетровПетров В.А.

(должность) (подпись) (расшифровка подписи)

Формы № № КС-11 и КС-14 безусловно свидетельствуют о том, что выполненные подрядчиком объемы работ по договору приняты заказчиком.

Данные акты предназначены для оформления приемки законченного строительством объекта в целом, а не отдельных его частей или этапов, кроме случаев, когда этапы сами являются отдельными объектами строительства.

Здесь мы будем в основном говорить о форме № КС-11.

Акт по форме № КС-11 применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом). Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется этот акт, как правило, в двух экземплярах и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, по одному экземпляру соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

Форма № КС-11 была разработана в период действия Временного положения по приемке законченных строительством объектов, введенного Письмом Госстроя России от 09.07.1993 № БЕ-19-11/13. которое предусматривало приемку объектов на основании представления перечня специальной документации. Однако в настоящее время Временное положение отменено Письмом Госстроя России от 31.10.2001 № СК-5969/9.

Современный порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в Письме Госстроя России от 05.11.2001 № ЛБ-6062/9. а унифицированную форму № КС-11 Госкомстат России не отменил. Поэтому в форме № КС-11 после слов «руководствуясь Временным положением по приемке законченных строительством объектов» рекомендуется дописать слово «(отменено)». Кроме того, этот реквизит следует также дополнить ссылкой на территориальные строительные нормы (СНиП 10-01-94. 3.01.04-87 и др.), приведенные в Письме Госстроя России от 05.11.2001 № ЛБ-6062/9. на основании которых производится приемка объекта (Письмо Росстата от 31.05.2005 № 01-02-9/381).

Журнал «Ценообразование и сметное нормирование в строительстве» № 1/2006.

© 2007 ООО «МЦК» Независимая строительная экспертиза недвижимости: обследование зданий, контроль качества строительства, техническое проектирование домов в Москве и регионах России. Энергетическое обследование зданий и энергоаудит предприятий.

Аноним. Вы писали:

ну, все не совсем так, как тут рекомендуют.Во-первых, КС-2 заполняется без учета НДС (см.форму и порядок заполнения, утвержд.Постановление Российского статистического агентства

от 11 ноября 1999 г. № 100. Программы для составления смет (Смета,Гранд-смета и др) выпускают Кс-2 с НДС,но это не значит, что это правильно.Кс-2 составляется с НДС. И еще.Форма КС-2,КС-3 до 2013 года не являлась рекомендованной формой.Так она является унифицированной, она была обязательна для учета работ в капитальном строительстве и ремонтно-строительных работ и 1 января 2000 года. о как.

![]()

извините, КС-3 составляется с НДС.Описка.

Если сумма в КС-2 и КС-3 должна быть одинаковой, то как тогда заполнять графы 4-6 в КС-3, если у меня 3 поставки от одного к/агента в 1 квартале, значит, в КС-3 по 2-й поставке сумма 1+2 поставка, в КС-3 по 3-й поставке сумма 1+2+3 поставка, а в КС-2 стоит сумма по этой конкретной поставке услуг итп. Поясните, пожалуйста. Т.к. эти поставки все по 1 договору, следовательно КС №1, №2, №3. Я раньше с КС не работала, помогите разобраться, чтоб на будущее было уже полегче.

![]()

Аноним. Вы писали:

"КС-2 и КС-3 унифицированные формы, КС-2 может быть составлена как и с ндс так и без строчки ндс. НДС может начисляться отдельно на работы и на материалы (если например материалы взяты не по смете, а по согласованному с заказчиком счету, так же с оборудованием). В КС-3 НДС указывается обязательно и указывается стоимость работ(материалов, оборудования) за весь промежуток времени по данному контракту. КС-2 делается на основание сметы, КС-3 на основание КС-2. Поэтому к КС-3 могут быть прикреплены и одна и две и три и хоть тысяча КС-2, если процентуемые работы входят в отчетный период.На основание КС-3 уже выписывается счет-фактура и счет на оплату если требуется. Так же по личному опыту могу сказать, что КС-2 могут быть составлены на основание расчета цены контракта и ведомости объемов работ, на сколько это правильно не знаю, но заказчик так требует, а как известно кто платит тот и заказывает музыку. Так же в КС-2 возможны исправления в редких случаях, например возможно подменить пару листов КС-2 а концовку с подписью нельзя, в этом случае исправления согласуются с заказчиком, после ручкой вычеркивается неправильная цифра и пишутся нужные исправления, в конце КС-2 сметчик пишет. исправленному верить и ставит подпись, в случае необходимости визируется подписью начальника отдела (обычно либо начальник ПТО либо начальник СДО). В КС-3 изменения невозможны, если ошибки имеются нужно переделывать и переподписывать. "

т.е. если мне надо КС-3 на сумму 3-х поступлений услуг по разным объектам, то я делаю 1 КС-3 и 3 КС-2, где сумма КС-3 равна общей сумме 3-х КС-2, верно? А как тогда заполняю строку объект в шапке КС-3, если они разные? и сметы должно быть тоже 3? Жалко, что этой формы нет в 1С, устала от рисования в Экселе, я с ним не дружу.

![]()

Аноним. Вы писали:

"

Здравствуйте, подскажите пожалуйста, если у меня прошли работы по нескольки разным объктам(т.е. по разным адресам), но заказчик один, а договор на обслуживание, можно ли кс2 и кс3 сделать общим "

Если № договора единый то можно КС3 сделать единым, а КС2 по каждому адресу (а вообще лучше сначало узнать у ихней бухгалтерии, как им надо)

![]()

Здравствуйте, подскажите пожалуйста, как заполнить в кс-3 графы 4,5, если две кс-3 и кс-2,две счет-фактуру и один договор

![]()

по-моему, там всё ясно написано - с начала года, с начала проведения работ. суммируйте, считайте, пишите, если это по 1 договору.

![]()

Здравствуйте, подскажите пожалуйста, Как правильно заполнить КС 3. По одному договору было выполнено два этапа работ, первый этап когда Организация находилась на УСН, второй этап работ выполнен организацией находясь на общем режиме налогообложении. Я не понимаю как заполнить графы 4,5, так как первое выполнение без НДС, а второе с НДС.

![]()

Доброго времени суток, помогите пожалуйста!

Орг. на УСН, заключен гос. контракт (бюджет)в 1 квартале 2014г, составлена и утверждена смета без ндс, так же и процентовки закрывали ежемесячно без ндс, но в 4 квартале организация теряет право на применение УСН. Как мы

должны составить КСки и выставлять сч.фактуры. В контракте указано, что цена окончательная. И еще такой вопрос: возмещение НДС при УСН сейчас существует такое понятие для сметы?

![]()

Цитата:

"Жалко, что этой формы нет в 1С, устала от рисования в Экселе, я с ним не дружу. "

Есть приложение. Сеня лично видела. И даже бесплатное. Поройтесь в инете.

![]()

Простите, пжл, но то, что "висит" в качестве образца-ахинея полная. Совершенно не соответствует унифицированной форме.

В Москве такую КС налоговая при вас перечеркнет.

Не вводите в заблуждение бухгалтеров.

![]()