Рейтинг: 4.6/5.0 (1856 проголосовавших)

Рейтинг: 4.6/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

<Письмо> Минфина СССР от 08.03.1960 N 63 (ред. от 18.07.1985) "Об инструкции по применению единой журнально-ордерной формы счетоводства"

Журнал-ордер N 16

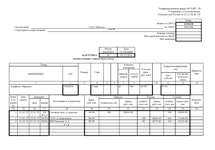

В журнале-ордере N 16 отражаются обороты по кредиту счетов N 07 "Строительные материалы и оборудование к установке", N 27 "Накладные расходы", N 30 "Некапитальные работы", в зависимости от принятого порядка учета капитальных вложений (см. пояснения к ведомости N 18) и во всех случаях - обороты по кредиту счетов N 33 "Строительство и приобретение основных средств", N 34 "Законченное строительство и приобретение основных средств", N 75 "Расчеты по оплате оборудования" и N 93 "Финансирование капитальных вложений" в корреспонденции с соответствующими счетами. В последнем разделе журнала-ордера приводятся, кроме того, аналитические данные по счету N 93.

Обороты по кредиту счетов N N 07, 27 и 30 в корреспонденции с дебетом счета N 33, счета N 33 в корреспонденции с дебетом счета N 34 и счета N 34 в корреспонденции с дебетом счета N 93 записываются итогами за месяц по данным ведомостей N 18 и N 18/1, а в остальной части - на основании соответствующих первичных документов.

Записи по кредиту счета N 75 в корреспонденции с соответствующими счетами производятся по каждому расчетному документу на отгруженное оборудование, а записи по кредиту счета N 93 - по банковским выпискам.

В таблице "Аналитические данные по счету N 93" показываются кредитовые и дебетовые обороты по этому счету за отчетный месяц по источникам финансирования капитальных вложений.

Для заполнения отчетности в таблице аналитических данных, на основании месячных оборотов, отражаются источники финансирования капитальных вложений и их использование за период с начала года до отчетного месяца.

Открыть полный текст документа

Каждое предприятие имеет возможность самостоятельно выбрать систему и форму ведения налогового и бухгалтерского учета. Превалирующими принципами формирования бухгалтерских данных являются: достоверность, прозрачность, доступность восприятия, возможность получения отчета о любом активе или виде расчетов, исключение утечки данных и их искажения.

Совокупность документов, регистров, отчетов бухгалтерского учета, последовательность и порядок их заполнения, внешний вид являются определяющими для формы учета. Принято выделять несколько их видов:

Наиболее широко распространенной системой ведения на предприятии бухгалтерского учета принято считать журнально-ордерную форму. В современных условиях автоматизации процессов создано множество вариантов программного обеспечения, которые ориентированы на получение максимального результата. При использовании бухгалтерских программ четкие границы между формами и системами учета отсутствуют, так как формирование отчета любого вида занимает минимальное количество времени и прилагаемых усилий.

Общие характеристики журнально-ордерной системы учетаВ основе данной системы лежит принцип систематизации и накопления данных, отраженных в первичных документах. Запись информации в регистрах происходит одновременно с учетом хронологической последовательности. Основными документами системы являются: журнал-ордер, накопительная (вспомогательная) ведомость, главная книга и сальдовый баланс. Для более подробного раскрытия информации по аналитическому учету может применяться карточка и оборотная ведомость счета. Их данные переносятся в соответствующий журнал-ордер и ведомость. Для учета основных производственных и непроизводственных фондов, нематериальных активов ведутся инвентарные карточки каждого объекта, учет затрат на производство происходит с помощью калькуляционных ведомостей. Различного рода расчетные таблицы и расшифровки ведутся по мере необходимости отдельно для каждого вида активов, расчетов.

Порядок заполнения регистров

Заполнение журналов-ордеров происходит по кредитовому признаку операции, т. е. данные, отраженные в первичных документах, суммируются по кредиту конкретного счета и записываются в соответствующий регистр. При этом корреспондирующий по дебету регистр отражается в нем же, что позволяет применять метод двойной записи в одном документе. Каждый журнал-ордер - это ведомость, построенная по шахматному принципу, сформированная по кредиту одного или нескольких подобных (близких по содержанию) счетов.

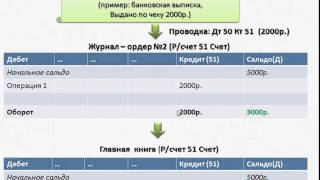

Суммовое значение хозяйственной операции ставится на пересечении строки и колонки регистра. Для примера можно взять журнал-ордер 2, предназначенный для отражения информации по кредиту счета №51 «Расчетный счет», в дебет счетов 50, 55, 52, 57, 58, 18, 60, 62, 68, 66, 76, 71, 70, 73, 75 и т. д.

Журнал-ордер №2Здесь отражены следующие операции:

Каждая хозяйственная операция подтверждена первичным документом, на основании которого производится заполнение журнала-ордера. При снятии наличных в кассу предприятия используется приходный кассовый ордер (сч. 50), для перечисления денежных активов с расчетного счета компании различным контрагентам или бюджетам различных уровней – платежное поручение.

ВедомостьЖурнал-ордер заполняется с первичных документов, но некоторые счета имеют достаточно большой объем аналитической информации, которая обрабатывается во вспомогательной ведомости, а ее суммовой итог за день относится в соответствующую ячейку регистра. Например, при расчетах с поставщиками и подрядными организациями за один день возможно проведение нескольких десятков перечислений в счет погашения (уменьшения) суммы задолженности или оплаты авансовых платежей. Для ведения аналитики составляется вспомогательная ведомость по 60 счету. В указанном примере 12.05.2010 года с расчетного счета предприятия перечислено 57,0 единиц средств, которые направляются различным контрагентам по соответствующим договорам или документам поставки. Для расшифровки данной суммы может быть составлен специальный документ.

Итог данной ведомости отражается в журнале-ордере №2, к аналитической расшифровке прилагаются подтверждающие операцию документы (платежные поручения с отметкой банка).

Номера регистров

Нумерации подлежит каждый журнал-ордер. Бланк представляет собой лист большого формата, в котором отражается множество граф для записи номеров счетов, корреспондирующих с кредитом выбранного счета (или группы). Записи операций ведутся ежедневно или по мере формирования первичных бухгалтерских документов, вспомогательных ведомостей. Журнал-ордер открывается на конкретный синтетический счет (группу аналогичных по содержанию счетов) ежемесячно, каждому присваивается постоянный номер.

Журналы-ордера по счетам заполняются на протяжении месяца, при закрытии каждого регистра суммируются обороты по кредиту в дебет указанных счетов. Данные синтетического учета проверяются на соответствие значениям вспомогательной ведомости, где отражены аналитические расшифровки. Полученные значения после сверки переносят в Главную книгу. Она открывается на каждый календарный год, содержит остатки на начало периода, ежемесячно заполняется оборотами по счетам и служит для составления промежуточного баланса (квартальный, месячный, полугодовой).

При закрытии года (отчетного периода) на основании данных, занесенных в Главную книгу, формируется бухгалтерский баланс. Для этого суммируются обороты всех журналов-ордеров за период, учитывается начальное сальдо, и в зависимости от типа счета (пассивный или активный), рассчитывается остаток на конец года. Журнально-ордерная система учета предназначена для ручной обработки данных. Ее основной отрицательной характеристикой является громоздкость журналов и регистров, поэтому оптимальным вариантом ее применения является автоматизация учета.

5 законов об умерших, которые могут вас напугать На протяжении своей жизни каждый человек встречается со смертью, и, как правило, происходит это не один раз. Именно поэтому существуют специальные зак.

10 оскорблений от Шекспира, которые работают лучше, чем современные Познакомьтесь с оригинальными ругательствами Шекспира - вам понравится пользоваться некоторыми из них.

Слова, программирующие несчастье, или Никогда не говорите этого Отдаете ли вы себе отчет в том, что можете невольно программировать собственную жизнь? Стоит лишь привыкнуть к употреблению некоторых устойчивых выраж.

Как питон "пообедал" дикобразом и чем это для него закончилось Велосипедист, ехавший на озеро Эланд, обнаружил огромную змею, явно съевшую что-то очень большое. Питон, судя по внушительным размерам его «живота», п.

Наши предки спали не так, как мы. Что мы делаем неправильно? В это трудно поверить, но ученые и многие историки склоняются к мнению, что современный человек спит совсем не так, как его древние предки. Изначально.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют. Обращайте внимание на свое тело. Если вы замети.

ЖУРНАЛ - ОРДЕР No. 16 по кредиту счетов No. 07 "Оборудование к установке", No. 08 "Капитальные вложения", No. 11 "Животные на выращивании и откорме"

Программа управления персоналом Скачать программу кадрового делопроизводства "Отдел кадров 2012"

Скачать программу кадрового делопроизводства "Отдел кадров 2012"

Особенности программы: гибкое штатное расписание без ограничения уровня вложенности с возможностью включения филиалов с собственной структурой;импорт и экспорт данных по сотрудникам из программ 1С (Бухгалтерия, Зарплата и Кадры, Комплексная и т.д.);сохранение приказов и отчетов в редактируемых форматах XLS, DOC или ODT, ODS (независимо от того, установлен у Вас Microsoft Office или Open Office);табель учета рабочего времени, автоматически формирующийся на основании существующих приказов по сотруднику и графику его работы. Табель имеет удобный интерфейс редактирования и ввода отработанных часов. Все изменения, внесённые в табель, сразу отражаются в документообороте в виде соответствующих приказов;возможность хранения внутри программы внешних документов в различных форматах (Word, Excel, изображения и т.д.);возможность приёма нескольких сотрудников с различными ставками на одну штатную единицу;возможность работы одного сотрудника на различных должностях в рамках одной организации на различных ставках;

Удобная и простая программа кадрового учёта, позволяющая автоматически формировать большинство кадровых документов (штатное расписание, личная карточка, приказы, отчёты для ПФР). Основные возможности программы "Отдел кадров": хранение в базе личных данных о каждом сотруднике, расчёт общего стажа, непрерывного стажа и стажа работы на данном предприятии, учёт отпусков, учёт командировок, отпусков и поощрений. Автоматическое составление штатного расписания, личной карточки и всех кадровых приказов.

Программа имеет следующие преимущества по сравнению с программой "Отдел кадров 6.0":не требует наличия установленного Microsoft Access, программа "Отдел кадров плюс" полностью автономна;программа позволяет сохранять все приказы и отчёты в формате Excel;программа позволяет вести полноценный табельный учет по форме Т-12;программа хранит и отображает структуру предприятия в удобной древовидной форме.

Программа разработана для помощи кадровикам при расчёте стажа. По записям в трудовой книжке производится расчёт общего и непрерывного стажа сотрудников. Все расчёты, производимые пользователем автоматически сохраняются в базе данных. Таким образом программа представляет собой электронную картотеку трудовых книжек сотрудников. Программа имеет полностью заполненный справочник статей увольнения согласно новому Трудовому Кодексу. Интерфейс пользователя программы интуитивно понятный, и для работы с программой не требуется глубоких знаний по работе с персональным компьютером. Также программа имеет функцию вывода на печать отчёта о стаже сотрудников.

Программа позволяет вести учет внутренних документов, входящей и исходящей корреспонденции (факсы, e-mail, почтовые письма и т.д.). Вы сможете назначать список ответственных за согласование входящих документов с последующим отслеживанием статуса с уведомлением о дате согласования. Программа может привязать к документу неограниченное количество вложенных файлов любого формата (отсканированный факс, файлы MS Word, MS Excel и т.д.), вести структурированые справочники по сотрудникам (согласователи и исполнители), организациям (получатели и отправители), формировать наглядные отчеты по внутренним документам (вести журнал документов по организации) и корреспонденции, производить поиск необходимого документа по одному или нескольким реквизитам (номер, тип, дата создания и т.д.)

Программа предназначена для автоматизации работы с договорами. Необходимость учета договоров возникает в тот момент, когда с помощью обычного журнала договоров, таблицы Excel или справочника учетной системы невозможно составить ясную картину договорной деятельности, планировать и контролировать расчеты и сроки работ по договорам.Программа "Документ плюс" уменьшает рутинную и однообразную работу по подготовке и согласованию договоров, расчетам и позволяет быстро получать оперативную и аналитическую информацию по договорам, связанным с ними работам и операциям.

Программа служит для автоматизации торговых операций (формирование документов), работы с клиентами (CRM) и формирования отчетности по торговой деятельности (аналитика).Функции: управление контактами, история взаимодействия с клиентами; управление рабочим временем; автоматизация документооборота; аналитика; функциональные инструменты.

Программа для автоматизации журнала приказов учебного учреждения. Программа формирует реестр специальностей, курсов, групп, студентов и приказов (выписок). Внедрение программы позволяет сэкономить время на формирование приказов (выписок) и повышает эффективность ведения журнала приказов в учебном заведении. Программа автоматически формирует приказ о зачислении, приказ о переводе на следующий курс, приказ об оплате за обучение по индивидуальному плану, приказ о переводе студентов на ускоренную форму обучения, приказ о предоставлении академического отпуска, приказ о восстановлении в число студентов, приказ об отчислении, приказ о допуске к защите дипломных работ и сдаче итоговых государственных экзаменов и другие приказы

Все программы (Отдел кадров 6.0, Отдел кадров плюс, Отдел кадров 2012, Расчёт стажей, ДокПартнёр, Документ Плюс, Клиент Плюс, Журнал приказов. Образование) одним архивом.

Скачать программу для расчета стажа сотрудников"Расчёт стажей"

Скачать программу учета договоров

Скачать программу для расчета стажа сотрудников"Расчёт стажей"

Скачать программу учета договоров

Скачать программу учёта входящей и исходящей документации для канцелярии

Скачать программу учёта входящей и исходящей документации для канцелярии

Скачать программу для учёта клиентов и автоматизации торговых операций (CRM система)

Скачать программу для учёта клиентов и автоматизации торговых операций (CRM система)

Скачать программу для автоматического составления приказов на студентов учебного заведения (приказ о зачислении, приказ о переводе на следующий курс, приказ об оплате за обучение по индивидуальному плану, приказ о переводе студентов на ускоренную форму обучения, приказ о предоставлении академического отпуска, приказ о восстановлении в число студентов, приказ об отчислении, приказ о допуске к защите дипломных работ и сдаче итоговых государственных экзаменов и другие приказы) и автоматического формирования журнала приказов

На этом сайте Вы можете скачать программное обеспечение для автоматизации учёта персонала

Скачать программу для автоматического составления приказов на студентов учебного заведения (приказ о зачислении, приказ о переводе на следующий курс, приказ об оплате за обучение по индивидуальному плану, приказ о переводе студентов на ускоренную форму обучения, приказ о предоставлении академического отпуска, приказ о восстановлении в число студентов, приказ об отчислении, приказ о допуске к защите дипломных работ и сдаче итоговых государственных экзаменов и другие приказы) и автоматического формирования журнала приказов

На этом сайте Вы можете скачать программное обеспечение для автоматизации учёта персоналаДля отражения движения всех видов материальных ценностей, относящихся к категории малоценных и быстроизнашивающихся предметов и инвентаря (МБП), используется журнал-ордер формы № 10.

В документ вносится вся информация, которая проведена по кредиту счетов N 05, 06, 08, 12 (учет ценностей), N 13 (износ МБП), N 69 (выплаты по социальному страхованию), N 70 (расчеты с сотрудниками), N 88 (резервный фонд по предстоящим выплатам), N 86 (учет амортизационных отчислений), N 20, 23, 24, 25, 26, 29 и 31 (затраты на производство), а также счета N 82 (учет потерь от порчи, усушки, утруски товара и его недостач), связанного с расходами на изготовление и производство продукции.

В этой же форме № 10 отражается информация и при полуфабрикатном способе учета производства, и все данные об оборотных операциях заносятся на кредит счета N 21 (учет полуфабрикатов собственного изготовления). В то же время, журналом-ордером пользуются для получения обобщенных итогов по затратным статьям по предприятию в общем, в разрезе структуры затрат и их калькуляции по каждому виду.

Записи в документ осуществляются на основании сведений, предоставленных в ведомостях N 12 (этот бухгалтерский документ содержит данные о расходовании материалов и предметов в цехах главного и вспомогательного производств) и ведомостях N 15 (здесь учитываются общезаводские затраты, будущие расходы по периодам и данные резервного фонда предстоящих выплат).

ЗаполнениеВ журнал-ордер должны быть перенесены все итоговые записи из ведомостей N 12, отраженные по корреспондирующему счету. В ситуациях, когда учет ведется по группе производственных и вспомогательных цехов, данные по каждому документу переносятся отдельно. Все расходы главного производства, приведенные в ведомости по калькулируемым объектам, отражаются в журнале-ордере таким же образом, по дебету счетов N 23, 24, 25. Для внесения этих данных предусмотрены специальные строки.

Промежуточные и итоговые показатели расчетов себестоимости выпущенной продукции по производственным расходным статьям, а также по экономическим составляющим, отражаются в журнале-ордере в специально предусмотренных таблицах с соответствующими заголовками.

Составление таблиц по экономическим составляющим и себестоимости («Расчет затрат на производство по экономическим элементам», «Расчет себестоимости товарной продукции») проводится с использованием данных, указанных в первой таблице журнала-ордера («Издержки производства») — то есть, с учетом сведений о затратах в разрезе корреспондирующих счетов. Некоторые табличные показатели рассчитываются по методикам, на основании информации из первичных документов, а также переносятся из вспомогательных ведомостей, прилагаемых к журналу-ордеру.

Следует учитывать, что расчет себестоимости изготовленных полуфабрикатов и конечных продуктов (подлежащих исключению как внутризаводской оборот), отраженный в таблице затрат по экономическим составляющим, должен быть принят в сумме, проведенной по кредиту счетов N 21 («Полуфабрикаты собственного изготовления») и N 40 («Готовые изделия») в корреспонденции с N 20 («Основное производство»).

Цена поставленных на учет излишних МБП должна быть принята в сумме, которая отражена по счетам N 12 и 15, приход по штрафам, пени и неустойкам – по ведомости N 15. Итоговый показатель суммы износа материальных ценностей собственного изготовления должен быть определен расчетным способом.

В таблице, содержащей расчет себестоимости продукта, все недостачи или излишки, образовавшиеся в результате производства, а также бракованная продукция, отражаются в ведомости N 14, показатель стоимости всех отходов формируется на основании данных первичной документации, остатки незавершенного производства на конечную дату отчетного периода – в соответствии с результатами инвентаризации и данными текущего учета.

10 Фев 2016 admin 7473 2

Журнал бухгалтер 911 о журнале бухгалтер 911 в свежем выпуске. Журнал-ордер 16 типовой бланк. Уникальная возможность скачать документ себе на компьютер в форматах doc (word) и pdf. Скачать новые бланки бухгалтерской финансовой отчетности. 07 оборудование к установке, no. 11 животные на выращивании и.

? Журнал-ордер имеет вид шахматной таблицы, в которую заносятся все записи, сопровождающие поступление первичных документов, а также данные итоговых каждомесячных результатов, переносимых из накопительной ведомости.

Большая база договоров, и примеров заполнения бланков. Актуальная информация по всем основным направлениям юриспрюденции, трудового и гражданского права. Журнал-ордер 16 скачать образец бланк форма.

Для учета всех операций, проводимых по кредитуемым счетам 54, 55 и 56 специальному счету капитальных издержек, счетам в банках и другим валютным средствам предвидено обязательное оформление и ведение журнальчика-ордера 3.

07 оборудование к установке, no. 11 животные на выращивании и. 07 оборудование к установке, no. 11 животные на выращивании и.

Каждый бланк мы снабжаем примерами по его наполнению и правилами дизайна.

Номер совпадает с порядковым номером по журналу регистрации ордеров ко-3 приходный кассовый ордер бланк скачать. С этим документом просматривают справка о фактической задолженности по ссудам и остаткам средств на расчетных, депозитных и других счетах юридических и физических лиц.

Журнал-ордер 16 - скачать в текстовом формате.

Если цехи (участки) составляют производственные отчеты, их данные должны быть сверены с показателями ведомости №11.

5. УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ

Синтетический учет расчетов с работниками (счет 70 «Расчеты с персоналом по оплате труда», счет 73 «Расчеты с персоналом по прочим операциям») осуществляется в ряде журналов-ордеров. Так, операции, связанные с начислением заработной платы, и другие (записи по кредиту счета 70) отражаются в журнале-ордере № 10. Операции по выплате заработной платы и другие дебетовые обороты по счету 70 находят отражение в журналах-ордерах, предназначенных для учета оборотов по кредиту счетов, корреспондирующих со счетами 70 и 73.

Подробные указания о порядке отражения показателей синтетического учета расчетов с рабочими и служащими приводятся в пояснениях к соответствующим журналам-ордерам.

Аналитический учет расчетов с персоналом, а также учет фонда заработной платы осуществляется в соответствии с действующими положениями по учету труда и заработной платы.

Для обеспечения необходимых контрольных показателей по расчетам с персоналом и об использовании фонда заработной платы по составу и категориям работников данные отдельных расчетных (расчетно-платежных) ведомостей должны быть обобщены в целом по организации в разрезах, требующихся для указанного контроля и составления установленной отчетности по фонду заработной платы.

Для сводки данных расчетных (расчетно-платежных) ведомостей могут быть использованы разработочные таблицы № 3 и № 4 или № 5. В разработочной таблице № 3 выявляются сводные данные о расчетах с персоналом без подразделения начисленной заработной платы по ее составу и категориям работников; в разработочной таблице № 4 — сводные данные о начисленной заработной плате, сгруппированные по ее составу и категориям работников.

Разработочную таблицу № 5 целесообразно применять в организациях, когда данные о расчетах с персоналом во всех необходимых разрезах обобщает полностью аппарат бухгалтерии или аппарат отдела труда и заработной платы. Во всех остальных случаях используют разработочные таблицы № 3 и № 4, имея в виду, что первая может составляться бухгалтерией, вторая — отделом труда и заработной платы.

Для отражения фонда заработной платы в разработочных таблицах № 3 и № 4 или № 5 после внесения данных расчетных (расчетно-платежных) ведомостей приводятся в виде справки показатели о стоимости предоставленных в установленном порядке бесплатных коммунальных услуг и натуральных выдач. В эту справку включается также разница между стоимостью предоставленных услуг и натуральных выдач по установленным ценам и стоимостью, возмещаемой работниками, если эти услуги согласно договорам предоставляются по пониженным (льготным) ценам.

Синтетический учет расчетов с депонентами обеспечивается в журналах-ордерах в процессе записей по счету 76 «Расчеты с разными дебиторами и кредиторами»: кредитовые обороты — в журнале-ордере № 8, дебетовые обороты — в журналах-ордерах, предназначенных для учета оборотов по кредиту счетов, корреспондирующих со счетом 76. Порядок отражения данных на счете 76 изложен в пояснениях к соответствующим журналам-ордерам.

Аналитический учет расчетов с депонентами в части сумм, удержанных из заработной платы работников по исполнительным документам, ведется в ведомости № 8. Порядок заполнения и использования этой ведомости изложен в указаниях по учету расчетов с дебиторами и кредиторами.

Аналитический учет расчетов с депонентами в части сумм своевременно не выданной заработной платы ведется в книге учета депонированной заработной платы формы №8а или в разработочной таблице №11. Данная книга представляет собой только учетный регистр; при этом как обособленный регистр сохраняется реестр невыданной заработной платы. Разработочная таблица № 11 предусмотрена как специализированный реестр невыданной заработной платы, который одновременно является и учетным регистром.

Книга учета депонированной заработной платы открывается на год. Для каждого депонента в ней отводится отдельная строка, по которой указывается табельный номер, фамилия, имя и отчество, депонированная сумма, а в дальнейшем делается отметка о ее выдаче. Для этих отметок предусмотрены 12 граф по количеству месяцев; отметки о выдаче делаются в соответствующей графе в зависимости от того, в каком месяце была произведена выплата причитающейся суммы. Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год.

В таком же порядке ведут и разработочную таблицу № 11 с той разницей, что ее составляет кассир отдельно за каждый период депонирования заработной платы. Кассир записывает табельный номер, фамилию, имя, отчество и депонированную сумму. Для отметок об оплате, которые делают работники бухгалтерии, предусмотрена специальная графа. В конце разработочной таблицы показывают итоговую сумму произведенных выплат, относящуюся к данному месяцу. По истечении квартала или года невыплаченные суммы переносят в открываемые в бухгалтерии новые разработочные таблицы.

6. УЧЕТ ОТГРУЗКИ И РЕАЛИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И СДАЧИ РАБОТ

ЖУРНАЛ-ОРДЕР № 11В журнале-ордере № 11 итогами за месяц отражаются обороты по кредиту счетов, предназначенных для учета отгрузки, отпуска (в порядке реализации) и реализации ТМЦ в разрезе корреспондирующих счетов. В этом журнале-ордере обобщаются данные об отгрузке, отпуске и реализации продукции и ТМЦ, выявленные в ведомости № 16 в разрезах, необходимых для заполнения отчетности.

В журнале-ордере № 11 находят отражение обороты по кредиту счетов 40 «Выпуск продукции (работ и услуг)», 41 «Товары», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 46 «Выполненные этапы по незавершенным работам», 62 «Расчеты с покупателями и заказчиками», 90 «Продажи» в разрезе корреспондирующих счетов.

Данные по кредиту счетов журнала-ордера № 11 отражаются на основе показателей, содержащихся в соответствующих первичных документах.

Платежи, поступившие от покупателей, и списания (обороты по кредиту счета 90) приводятся по итоговым данным ведомости № 16, выявленным на последней странице этой ведомости, а остальные операции по кредиту счета 90 (погашение задолженности покупателям) — на основе показателей ведомостей по счету 50 «Касса», 51 «Расчетные счета» и др. или соответствующих первичных документов.

При возврате товаров после их оплаты сторнирование суммы, уплаченной покупателем, и ее отражение как кредиторской задолженности приводится по данным соответствующих первичных документов.

«Аналитические данные по отгрузке, отпуску (в порядке реализации) и реализации продукции и материальных ценностей к журналу-ордеру № 11 обобщаются в группировочных таблицах, требующихся для отчетности о реализации, показатели отгруженных и отпущенных (в порядке реализации) продукции и материальных ценностях, движения и реализации товаров отгруженных и себестоимости реализованных продукции и материальных ценностей, предварительно отражаются в ведомости № 16. Формы группировочных таблиц разрабатываются применительно к специфике организации.

Записи в журнале-ордере № 11 делаются в следующем порядке.

Показатели отгруженных и отпущенных в порядке реализации готовых изделий (за вычетом возвращенных) по ценам согласно учетной политике организации и фактической себестоимости приводятся на основе данных таблицы «Движение готовых изделий в ценностном выражении» ведомости № 16.

Записи об отгруженных и отпущенных материальных ценностях по ценам согласно учетной политике организации производятся по данным ведомости № 16. Если в течение месяца часть материальных ценностей была возвращена покупателями на склад организации, их стоимость (по учетным ценам), устанавливаемая по данным копий приходных складских ордеров, приложенных к документам на возврат, исключается из данных об отгрузке ценностей. Фактическую себестоимость указанных материальных ценностей определяют путем прибавления к их стоимости по ценам согласно учетной политике организации суммы отклонений или транспортно-заготовительных расходов исходя из их процента, выявленного в ведомости № 10.

Показатели оказанных услуг и выполненных работах отражаются на основе соответствующих данных разработочной таблицы № 9.

Стоимость по ценам реализации товаров, отгруженных и отпущенных (в порядке реализации) в отчетном месяце, а равно оставшихся не оплаченными на конец месяца, устанавливают путем суммирования соответствующих данных ведомости № 16.

Фактическую себестоимость остатка товаров отгруженных на конец месяца определяют расчетным путем на основе соответствующих показателей таблицы аналитических данных.

Фактическую себестоимость реализованных ТМЦ и их стоимость по ценам реализации (суммы вырученные, списанные) и плановая себестоимость реализованной товарной продукции также устанавливают согласно общим указаниям по отгрузке, отпуску и реализации продукции и материальных ценностей.

Общехозяйственные расходы записывают по данным ведомости № 15. Расходы непроизводственного характера, списываемые непосредственно в дебет счета 90 «Продажи», отражают по листкам-расшифровкам соответствующих журналов-ордеров. Их распределяют между отдельными группами реализованных продукции и материальных ценностей согласно порядку, закрепленному в учетной политике организации.

Для учета операций по отгрузке, отпуску (в порядке реализации) и реализации ТМЦ, работ и услуг предназначены ведомости № 15, № 16 и журнал-ордер № 11.

При организации учета операций по отгрузке, отпуску (в порядке реализации) и реализации ТМЦ, работ и услуг необходимо иметь в виду следующее.

Отгрузку или отпуск ТМЦ, работ и услуг на сторону на сумму ниже лимита, установленного для расчетов через учреждения банка, следует отражать в учете в общем порядке на счетах 45 «Товары отгруженные» и 90 «Продажи». В этом же порядке отражается отпуск продукции (готовых изделий, выполненных работ и оказанных услуг) своим (производствам) хозяйствам.

Учет указанных операций и расчетов с покупателями или заказчиками должен осуществляться в единой системе записей. Для этого в накопительных регистрах по отгрузке и отпуску (в порядке реализации) ТМЦ (готовой продукции, товаров и т.п.), работ и услуг записи делают по каждому отдельному документу на отдельной строке, по которой в дальнейшем показывают и сумму оплаты или списания.

Плановая себестоимость или стоимость по оптовым ценам отгруженной или отпущенной (в порядке реализации) готовой продукции должна исчисляться не отдельно по каждому счету-фактуре, а по количественным данным в целом за месяц. Для этого количественные и ценностные данные об отгрузке или отпуске (в порядке реализации) готовой продукции накапливаются, как правило, в одном регистре.

Отгруженные (отпущенные) товарно-материальные ценности считаются реализованными в момент перехода права собственности на них покупателю.

Фактическую себестоимость реализованных ценностей устанавливают в следующем порядке: из фактической себестоимости товаров отгруженных исключается себестоимость продукции и материальных ценностей, оставшихся не оплаченными на конец месяца, и прибавляется себестоимость не оплаченного остатка отгруженных товаров на начало месяца.

В целях упрощения учета фактическая себестоимость остатка отгруженных (не оплаченных покупателями) товаров на конец месяца может устанавливаться в течение года (кроме декабря) на основе стоимости этого остатка по ценам реализации согласно не оплаченным на конец месяца счетам-фактурам расчетным путем: сумма по неоплаченным счетам-фактурам корректируется по процентному соотношению фактической себестоимости и стоимости по ценам реализации отгруженных и отпущенных с начала года продукции и материальных ценностей. За декабрь фактическую себестоимость остатка товаров отгруженных устанавливают прямым счетом исходя из видов (наименований) продукции и материальных ценностей, оставшихся неоплаченными, и их стоимости по ценам согласно учетной политике организации.

В случаях, когда в составе остатка товаров отгруженных имеются изделия со значительно различающейся рентабельностью, указанный порядок определения фактической себе стоимости остатка товаров отгруженных может применяться лишь в пределах квартала, а не года.

Плановую себестоимость реализованной товарной продукции устанавливают в течение года (до декабря) путем корректирования фактической себестоимости реализованной товарной продукции на процентное соотношение плановой себестоимости отгруженной товарной продукции и ее фактической себестоимости.

Если же аналитический учет готовых изделий ведется по оптовым ценам, фактическая себестоимость реализованной товарной продукции может корректироваться на процентное отношение плановой себестоимости выпущенной продукции к ее фактической себестоимости.

В конце года по данным о плановой себестоимости отгруженной за год продукции и остатков отгруженных товаров на начало и конец года, исчисленной прямым счетом, определяют плановую себестоимость реализованной за год товарной продукции. Путем исключения из этой суммы плановой себестоимости товарной продукции, реализованной за 11 месяцев, исчисленной указанным выше расчетным путем, выявляют сумму плановой себестоимости реализованной товарной продукции, которая подлежит отражению в декабре. Тем самым обеспечивается возможность достоверного отражения плановой себестоимости реализованной за год товарной продукции.

ВЕДОМОСТЬ № 15 (ДЛЯ УЧЕТА НЕПРОИЗВОДИТЕЛЬНЫХ РАСХОДОВ)

В ведомости № 15 группируются общехозяйственные расходы, списываемые на счет 90 «Продажи» и включаемые в себестоимость реализованных ТМЦ, работ и услуг. Пояснения к порядку составления ведомости № 15 приведены в разделе 3 «Учет затрат на производство», поскольку она используется и для учета общехозяйственных расходов, расходов будущих периодов, резерва предстоящих платежей.

ВЕДОМОСТЬ № 16Ведомость № 16 «Движение готовых изделий, реализация продукции и материальных ценностей» предназначена для накапливания и группировки в необходимых разрезах данных счетов-фактур или других расчетных документов на отгруженные (отпущенные) продукцию и материальные ценности.

В ведомости № 16 наряду с суммами по счетам-фактурам или заменяющим их документам записывают количественные данные об этих изделиях по наименованиям.

В ведомости № 16 соответствующие данные счетов-фактур или других расчетных документов приводятся по каждому из них отдельно с указанием необходимых справочных реквизитов документа. В дальнейшем по каждому документу отмечается сумма его оплаты либо сумма, перечисляемая со счетов отгрузки или реализации на счета, предназначенные для учета затрат или дебиторов.

В этой ведомости кроме сумм по расчетным документам показывают стоимость отгруженных продукции и материальных ценностей по ценам согласно учетной политике.

Таким образом, ведомость № 16 служит как для регистрации выписанных счетов-фактур или других документов на отгрузку и отпуск материальных ценностей, так и для аналитического учета расчетов с покупателями, товаров отгруженных и их реализации.

Данные счетов-фактур или заменяющих их документов записывают в ведомость № 16 по группам отгруженной продукции и материальных ценностей, установленным для составления отчетности о реализации: по готовой продукции без изделий ширпотреба из отходов, по изделиям ширпотреба из отходов, работам и услугам промышленного и отдельно — непромышленного характера, по материалам и т.п.

На каждую такую группу материальных ценностей составляют отдельные ведомости формы № 16. Если по одному расчетному документу значатся данные об отгрузке или отпуске продукции или материальных ценностей, относимым к разным группам, обособленные ведомости не составляются, а необходимые показатели по группам приводятся в отдельных графах ведомости.

При незначительном количестве расчетных документов на отгрузку или отпуск материальных ценностей за выполненные работы и оказанные услуги данные по этим документам могут накапливаться и группироваться в необходимых разрезах в той же ведомости, в которой отражаются данные об отгрузке или отпуске готовых изделий.

Вместе с тем, если по отдельным группам продукции и материальных ценностей требуется накапливание соответствующих данных в других разрезах (например, по направлениям отгрузки), составляются отдельные ведомости формы № 16.

При использовании ведомости № 16 для учета отгрузки или отпуска готовых изделий в нее вносят из расчетных документов количественные данные по отдельным наименованиям изделий, общую их стоимость по ценам реализации. В ведомости, предназначенной для учета отгрузки или отпуска других материальных ценностей и оказанных услуг, приводят лишь соответствующие ценностные данные по расчетным документам (стоимость по ценам реализации). Во всех случаях указанные в счете-фактуре транспортные и другие расходы, произведенные за счет покупателей, должны быть показаны в ведомости по отдельной графе.

В ведомости № 16 стоимость отгруженных (отпущенных) готовых изделий по ценам согласно учетной политике организации устанавливают путем умножения выявленных количественных итогов за месяц по отдельным наименованиям изделий на их плановую себестоимость или оптовую цену (в зависимости от того, по каким ценам ведется аналитический учет готовых изделий). Показатели количества отгруженных готовых изделий за месяц и данные об их плановой себестоимости (либо о стоимости по оптовым ценам) используют для записей в сортовые оборотные ведомости или в карточки учета готовой продукции, а при оперативно-бухгалтерском методе учета ТМЦ — для проверки правильности остатков готовых изделий по сальдовой книге.

Стоимость отгруженных (отпущенных) материальных ценностей по ценам согласно учетной политике организации показывают в ведомости итогом за месяц по данным копий складских документов на отгрузку или отпуск, приложенных к счетам-фактурам или заменяющим их документам. Итоги за месяц устанавливают путем подсчета соответствующих частных сумм, приведенных в указанной документации.

В ведомости № 16 отражается также движение готовых изделий в ценностном выражении. Данные о движении готовых изделий проставляют без данных об изделиях ширпотреба из отходов и отдельно по изделиям ширпотреба из отходов. Кроме того, в организациях, где разница между стоимостью по ценам согласно учетной политике и фактической себестоимостью готовых изделий (без изделий ширпотреба из отходов) может резко колебаться по отдельным наименованиям, данные о движении готовых изделий показываются по группам этих изделий. Изделия распределяют по группам исходя из уровня отклонений фактической себестоимости от стоимости по ценам согласно учетной политике отдельных изделий с тем, чтобы в каждой группе учитывались изделия с примерно одинаковыми отклонениями.

Если для записей операций по отгрузке или отпуску готовых изделий используются две— три ведомости (например, по направлениям отгрузки и отпуска), данные о движении готовых изделий аккумулируются в таблице какой-то одной из этих ведомостей.

В один бланк ведомости № 16 может быть записано не более 30 счетов-фактур или других расчетных документов с отражением количественных данных по 12 наименованиям продукции. Поэтому при большем количестве счетов-фактур и большей номенклатуре изделий используют предусмотренные к этой ведомости вкладные листы.

В ведомости № 16 накапливаются лишь данные о приведенной в счетах-фактурах или других расчетных документах стоимости изделий по ценам реализации, скидках, накидках, транспортных и других расходах за счет покупателей. Плановую себестоимость отгруженных и отпущенных (в порядке реализации) готовых изделий записывают в ведомость № 16 итогами за месяц на основе данных карточек.

В конце месяца данные о платежах и списаниях, подлежащие отражению в журнале-ордере №11, группируют по корреспондирующим счетам и приводят на последней странице ведомости № 1 б итогами за месяц.

7. УЧЕТ СРЕДСТВ ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ

ЖУРНАЛ-ОРДЕР № 12Журнал-ордер № 12 предназначен для учета операций, отражаемых на счете 86 «Целевое финансирование». В нем приводятся обороты по кредиту указанного счета в корреспонденции с соответствующими счетами. Обороты по этому счету, за исключением сумм, относимых в дебет счетов 50 «Касса» и 51 «Расчетные счета», отражаются в журнале-ордере № 12 на основании данных ведомостей № 8, выписок банка и других первичных бухгалтерских документов. Суммы, относимые в дебет счетов 50 и 51, приводят в журнале-ордере итогами за месяц по данным ведомостей дебетовых оборотов по этим счетам.

В специальной таблице журнала-ордера № 12 находят отражение месячными итогами аналитические данные по счету 86 «Целевое финансирование». В целях получения необходимых показателей для составления отчетности аналитические данные приводят в специальной графе таблицы за период с начала года до отчетного месяца.

Обороты по счетам за текущий месяц (в аналитическом разрезе) записывают итогами за месяц в порядке, изложенном в разделе «Общие указания».

8. УЧЕТ УСТАВНОГО КАПИТАЛА, СОБСТВЕННЫХ АКЦИЙ, РЕЗЕРВНОГО КАПИТАЛА, ДОБАВОЧНОГО КАПИТАЛА, ОСНОВНЫХ СРЕДСТВ, НЕМАТЕРИАЛЬНЫХ АКТИВОВ, ИХ АМОРТИЗАЦИИ

ЖУРНАЛ-ОРДЕР № 13Журнал-ордер № 13 предназначен для учета операций, отражаемых на счетах 01 «Основные средства», 04 «Нематериальные активы», 80 «Уставный капитал», 81 ««Собственные акции», 82 «Резервный капитал», 83 «Добавочный капитал».

Аналитический учет основных средств осуществляется в пообъектных карточках или инвентарных книгах и должен обеспечивать возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

В журнале-ордере № 13 находят отражение обороты по кредиту указанных счетов в корреспонденции с соответствующими счетами и аналитические данные счетов 80—83. В процессе записей на кредите счетов 80—83 в части амортизации основных средств выявляются и дебетовые обороты по счетам 02, 05.

Обороты по кредиту счетов 01, 04, 80—83, за исключением сумм, отражаемых в корреспонденции со счетами 50 «Касса» и 51 «Расчетные счета», записывают в журнале-ордере № 13 на основании соответствующих первичных бухгалтерских документов (актов на поступление основных средств, расчетов по начислению амортизации и пр.). Обороты по кредиту этих счетов в корреспонденции со счетами 50 и 51 записывают итогами за месяц по данным, выявленным в ведомостях к счетам 50 и 51.

В таблице «Аналитические данные к счетам 02, 05, 80, 81, 82, 83» записи по операциям, относящимся к отчетному месяцу, производятся в порядке, изложенном в разделе «Общие указания».

9. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ПРОЧИХ ДОХОДОВ И РАСХОДОВ

ЖУРНАЛ-ОРДЕР № 15Журнал-ордер № 15 предназначен для учета операций, отражаемых на счетах 84 «Нераспределенная прибыль (непокрытый убыток)», 91 «Прочие доходы и расходы», 98 «Доходы будущих периодов», 99 «Прибыли и убытки».

В первой части этого регистра отражаются обороты по кредиту указанных счетов в корреспонденции с соответствующими счетами. Записи операций, за исключением сумм, отражаемых в корреспонденции со счетами 50 «Касса» и 51 «Расчетный счет», производятся на основании первичных бухгалтерских документов. Операции в корреспонденции со счетами 50 и 51 отражаются итогами за месяц по данным, выявленным в ведомостях к этим счетам.

В таблицах «Аналитические данные к счетам 84,91, 98,99» операции по дебету и кредиту указанных счетов отражаются итогами за месяц по статьям аналитического учета (видам прибылей (убытков), доходов (расходов)). На основе этих данных и сальдо на начало месяца определяют сальдо на конец месяца по каждой статье (виду прибылей (убытков), доходов (расходов)). В целях получения данных, необходимых для заполнения отчетности, в этой таблице дебетовые и кредитовые обороты приводят, кроме того, нарастающими итогами с начала года по отчетный месяц.

Записи по счетам 84, 91, 98, 99 за отчетный месяц в этой таблице делают в порядке, изложенном в разделе «Общие указания».

10. УЧЕТ ЗАТРАТ ПО ВЛОЖЕНИЯМ ВО ВНЕОБОРОТНЫЕ АКТИВЫ

Журнал-ордер № 16 и ведомость № 18 «Затраты по капитальным вложениям» предназначены для учета операций, отражаемых по кредиту счетов 03 «Доходные вложения в материальные ценности», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы». Кроме того, в журнале-ордере № 16 приводятся аналитические данные указанным счетам.

Обороты по кредиту счетов 03,07,08 в корреспонденции с дебетом счетов затрат записывают итогами за месяц по данным ведомости № 18, в остальной части — на основании соответствующих первичных документов.

Записи по кредиту счета 07 в корреспонденции с соответствующими счетами производятся по каждому расчетному документу на отгруженное оборудование, записи по кредиту счета 08 — по каждому акту ввода объекта в эксплуатацию.

В таблице «Аналитические данные по счетам 03,07,08» показывают кредитовые и дебетовые обороты по этим счетам за отчетный месяц по видам вложений.

ВЕДОМОСТЬ № 18В ведомости № 18 «Затраты по капитальным вложениям» производятся записи по затратам на вложения во внеоборотные активы на основании первичных документов или и группировок в разрезе корреспондирующих счетов. При этом вложения во внеоборотньи активы по отдельным объектам приобретения (строительства) группируются по следующим видам затрат:

• приобретение основных средств, инвентаря и инструмента;

• приобретение нематериальных активов;

• стоимость оборудования, сданного в монтаж;

• прочие капитальные работы и затраты;

• убытки, включаемые в инвентарную стоимость объектов.

Для каждой группы затрат в ведомости № 18 отводится обособленный раздел, а внутри раздела — отдельные строки для показателей по объектам вложений или видам расходов.

Выявившиеся в ведомости № 18 итоги оборотов по кредиту счетов учета затрат на производство и расчетов в корреспонденции с дебетом счетов 07, 08 записывают в журнал-ордер № 16.