Рейтинг: 4.7/5.0 (1860 проголосовавших)

Рейтинг: 4.7/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Образец письма о переносе кбк

образец письма в налоговую по зачету с одного кбк на другой3 февраля 2015 - 16

Нужно ли писать заявление в налоговую для зачета авансов в. * 11 апр 2014. Нужно ли писать заявление в налоговую для зачета авансов в счет. ли писать в налоговую письмо о переводе денег с одного КБК на другой. в налоговую инспекцию (см. образец заявления на нашем сайте).Примерные формы заявлений на возврат (зачет) налогов * Примерная форма заявления на возврат излишне уплаченных (взысканных) сумм налогов (7 КБ). на возврат земельного налога (5 КБ) Примерная форма заявления физического лица на зачет налогов. Подписаться письмом. Заявление о зачете переплаты по УСН (образец) * 78 НК РФ ООО «Пути успеха» просит принять к зачету переплату по. в счет будущих платежей по данному налогу по КБК 18210501020011000110. работника о предоставлении стандартного налогового вычета (образец). Формы для бухгалтера: отчетность, первичка, договоры, справки. * Часть бланков и образцов доступна в е.версии журнала «Главбух». в оформлении платежного поручения на перечисление налога (указан неверный КБК). Заявление организации в налоговую инспекцию о зачете излишне. нахождения одного из ее обособленных подразделений, находящихся в одном. зачет излишне уплаченного единого налога по усн в результате. * В результате единый налог попал на код по единому налогу. Образец для поиска. случае организация фактически излишне уплатила единый налог по КБК с объектом. Письмо Минфина России от 19.01.2015 N 03-04-05/850Зачет и возврат излишне уплаченного налога * Общий порядок зачета и возврата излишне уплаченного налога. по каким налогам произошла переплата и её суммы, КБК и ОКТМО (ОКАТО), период. налога должна быть возвращена в течение одного месяца со дня подачи заявления. Образцы заполнения отчетности, комментарии экспертов, обзоры. НК РФ Статья 78. Зачет или возврат сумм излишне уплаченных. * 27 июл 2006. Сумма излишне уплаченного налога подлежит зачету в счет. в течение одного месяца со дня получения налоговым органом такого. Сдача 2-НДФЛ за 2011 год. Вебинар — Контур.Бухгалтерия * Также в данном приказе содержится новая измененная форма реестра и. например, в ПФР другой принцип: там важна дата перечисления налога, здесь же. 13% или написать письмо в ИФНС о зачете с одного КБК на другой?Пересчет НДФЛ при смене статуса работника|Журнал "Главная. * 3 сен 2012. Как в течение года пересчитать налог с 30% на 13% или наоборот. не станут резидентамиПисьмо Минфина от 13.06.2012 № 03-04-06/6-168. для зачета налога с одного КБК на другой, как это было ранее.зачет налогов | Список тегов | Газета УНП * 28 окт 2014. И это несмотря на то, что налоговая служба хочет отучить компании от возмещения НДС. 1172. произвести допустимые зачеты переплат (в том числе по другим налогам). РСВ-1 2014: сроки сдачи, форма, образец и правила заполнения. Письмо Минфина России от 23 января 2015 г.Возврат сумм излишне уплаченных налога, сбора, пеней, штрафа * 31 дек 2013. Согласно статье 78 Налогового кодекса РФ возврат суммы излишне. в течение одного месяца со дня получения налоговым органом такого заявления. Срок для возврата (зачета) суммы излишне уплаченного налога. Утверждена новая форма налоговой декларации по налогу на. Как исправить последствия ошибки в КБК | «Самарский бухгалтер» * 28 мар 2012. Инспекция произвела зачет, однако отказалась перерассчитать сумму пеней. Если бухгалтер указал неверный КБК «внутри одного налога». воспользоваться образцом заявления, утвержденным письмом. Статья 26. Зачет или возврат сумм излишне уплаченных. * С учетом данных судебных постановлений направлялись письмо. N 2046/ 04(179)): зачет излишне уплаченной суммы налога, сбора и пеней. 78 НК РФ форма Акта совместной сверки расчетов по налогам, сборам, пеням и. налоговым органом решения в пределах одного КБК, Решения о зачете и. Зачет налога по УСН в счет минимального без пеней. * 13 мар 2012. Поскольку эта сумма должна перечисляться в бюджет на другой КБК, предприниматель написал заявление о проведении зачета. 1. правила зачета (возврата) налогов, сборов, пеней и штрафов * Зачет или возврат суммы излишне уплаченного налога осуществляется. учет в другой налоговый орган или ликвидации обособленного подразделения, по. Письмом от 20.07.2006 заявитель запросил у налогового органа акт. в течение одного месяца со дня подачи заявления о возврате, если иное не. заявление о зачете налогов | Список тегов | Газета УНП * 18 ноя 2014. И это несмотря на то, что налоговая служба хочет отучить компании от. зачет налогов. из-за ошибки в КБК поступила на неправильный счет и затерялась в казначействе. Об этом Минфин России сообщил в письме от 17.07.13. 2014: сроки сдачи, форма, образец и правила заполнения. Приостановление операций по счетам (блокировка счета)! За. * 6 мар 2012. В другой раз ко мне обратился индивидуальный предприниматель, которому заблокировали счет. Я считаю, что это логично, но в другом своем письме от. Вынесение решения по результатам налоговой проверки. говорит мне что нужно написать письмо о зачете с одного кбк на. Вопрос-ответ | * Это просто авторский сайт одного человека, здесь не работает команда. купить в налоговой или можете нарисовать их сами (установленного образца), например. Другой вариант, можете применять наш « придуманный», но очень. Есть только разъяснительные письма налоговых органов с обычной. Причины переплаты или задолженности по налогу — Эльба * Переплата налога может образоваться по естественным причинам. Можно перенести сумму переплаты на другой КБК для погашения. возврату в течение одного месяца со дня получения налоговым органом заявления на. то возврат суммы переплаты делается только после зачета (погашения) этих. Приказ Федеральной налоговой службы от 18 января 2012 г. N. * 13 фев 2012. Перечень КБК, закрепленных за налоговыми органами, ежегодно. в том числе по объектам налогообложения одного типа. 3.

Как исправить последствия ошибки в КБКНовые статьи на тему:

Самое важное в этой статьеЧто предпринять, если в платежном поручении на перечисление налогов или взносов указан неверный КБК

Можно ли обязать инспекцию перерасчитать сумму пеней, если указание неверного КБК не привело к неуплате налога в бюджет

юрист-эксперт по налоговой практике Группы Компаний &ldquoЮрконсул - URC Group&rdquo

Ошибка в оформлении платежного поручения на уплату налогов или страховых взносов не редкость в практике налогоплательщиков. В статье мы рассмотрим, как поступать, если ошибка допущена при указании в платежном поручении кодов бюджетной классификации (далее - КБК).

Если КБК неверно указан в платежке на уплату налоговНапомним, что обязанность по уплате налогов считается исполненной с момента предъявления в банк поручения на перечисление в бюджет денежных средств со счета налогоплательщика в банке. При этом на счете должен числиться достаточный денежный остаток на день платежа (подп. 1 п. 3 ст. 45 НК РФ). Обратимся к ситуации, когда ошибка в КБК допущена при оформлении платежного поручения на перечисление дивидендов участникам организации.

Пример 1Бухгалтер ООО &ldquoАльфа&rdquo при проведении сверки расчетов с налоговой инспекцией обнаружил ошибку в платежном поручении на перечисление дивидендов участникам организации. В этом документе был неверно указан КБК, и в результате у налогоплательщика возникли:

&bull переплата по НДФЛ по ставке 13%

&bull недоимка по НДФЛ по ставке 9%.

Платежными поручениями подтверждается перечисление НДФЛ с дивидендов. Соответствующее указание содержится в поле &ldquoназначение платежа&rdquo.

НК РФ не дает прямого ответа на вопрос о том, что делать, если налогоплательщик неверно указывает КБК в платежном поручении. Однако налогоплательщик может руководствоваться положениями абз. 2 п. 7 ст. 45 НК РФ. Эта норма устанавливает порядок действий налогоплательщика в ситуации, если в оформлении поручения он обнаружит ошибку, которая не привела к тому, что налог не был перечислен в бюджет на соответствующий счет. В таком случае налогоплательщик может подать в налоговый орган по месту своего учета заявление о допущенной ошибке. К нему необходимо приложить документы, подтверждающие уплату указанного налога и его перечисление в бюджет, с просьбой уточнить основания, тип и принадлежность платежа, налоговый период или статус налогоплательщика.

Шаг 1: пишем заявление в налоговую инспекциюБухгалтеру ООО &ldquoАльфа&rdquo следует обратиться в налоговую инспекцию с заявлением. В нем нужно сообщить о допущенной ошибке и попросить уточнить КБК. К заявлению стоит приложить платежные поручения на перечисление налогов.

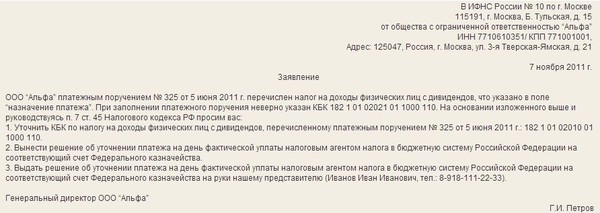

от общества с ограниченной ответственностью &ldquoАльфа&rdquo

ИНН 7710610351/ КПП 771001001,

Адрес: 125047, Россия, г. Москва, ул. 3-я Тверская-Ямская, д. 21

7 ноября 2011 г.

ООО &ldquoАльфа&rdquo платежным поручением № 325 от 5 июня 2011 г. перечислен налог на доходы физических лиц с дивидендов, что указано в поле &ldquoназначение платежа&rdquo. При заполнении платежного поручения неверно указан КБК 182 1 01 02021 01 1000 110. На основании изложенного выше и руководствуясь п. 7 ст. 45 Налогового кодекса РФ просим вас:

1. Уточнить КБК по налогу на доходы физических лиц с дивидендов, перечисленному платежным поручением № 325 от 5 июня 2011 г. 182 1 01 02010 01 1000 110.

2. Вынести решение об уточнении платежа на день фактической уплаты налоговым агентом налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

3. Выдать решение об уточнении платежа на день фактической уплаты налоговым агентом налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства на руки нашему представителю (Иванов Иван Иванович, тел. 8-918-111-22-33).

Генеральный директор ООО &ldquoАльфа&rdquo

Шаг 2: получение решения об уточнении платежаО подаче заявления в налоговую инспекцию следует сообщить сотруднику ИФНС России, с которым проводится сверка расчетов. НК РФ не содержит указаний на то, в какой срок решение об уточнении платежа должно быть принято и направлено налогоплательщику. На практике решение принимается в течение нескольких дней после подачи заявления. В соответствии с п. 7 ст. 45 НК РФ на основании заявления налогоплательщика и акта совместной сверки уплаченных налогов (если она проводилась) налоговый орган принимает решение об уточнении платежа. Решение принимается на день фактической уплаты налогоплательщиком налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Шаг 3: проверяем правильность расчетовСитуация сложится самым благоприятным для налогоплательщика образом при условии, что:

&bull решение об уточнении платежа получено на руки

&bull акт сверки расчетов с инспекцией получен после получения решения об уточнении платежа, при этом в нем все операции по лицевому счету налогоплательщика отражены верно, с учетом уточнения платежей.

Если же акт сверки расчетов получен до решения и операции отражены в нем неверно, то после получения решения бухгалтеру ООО &ldquoАльфа&rdquo необходимо запросить и получить в налоговой инспекции справку об отсутствии задолженности.

Ошибка в КБК по налогам: о чем стоит поспорить с инспекциейРассмотрим ряд спорных ситуаций, которые возникают в связи с указанием в платежном поручении на уплату налогов неверного КБК.

Если инспекция отказывается перерасчитать пениНа практике часто возникает ситуация, когда инспекция начисляет пени на сумму налога, вовремя не уплаченную в бюджет в связи с указанием неверного КБК в платежном поручении. Если компания обращается с заявлением о зачете образовавшейся переплаты, налоговый орган нередко отказывается пересчитать сумму пеней, ссылаясь на то, что в соответствии со ст. 78 НК РФ у него такой обязанности не возникает.

Судебная практика(По материалам постановления ФАС Восточно-Сибирского округа от 14.06.2011 № А58-1756/10)

Налогоплательщик обратился в инспекцию с заявлением о зачете переплаты по НДФЛ в связи с неверным указанием КБК в платежном поручении. Инспекция произвела зачет, однако отказалась перерасчитать сумму пеней. Налогоплательщик оспорил решение инспекции в судебном порядке. Согласно позиции суда налоговой инспекции было известно о факте ошибочного перечисления налога, т. к. в платежных поручениях налогоплательщик указал назначение платежа. Соответственно решение о зачете переплаты в силу п. 7 ст. 45 НК РФ является решением об уточнении платежа. При этом неважно, что налогоплательщик подал заявление о зачете, а не об уточнении платежа: это не может стать основанием для отказа в перерасчете пеней.

При возникновении подобного спора налогоплательщик может обратиться в суд и заставить налоговую инспекцию перерасчитать сумму пеней.

Судебная практикаНалогоплательщик обратился в инспекцию с заявлением о зачете переплаты по НДФЛ в связи с неверным указанием КБК в платежном поручении. Инспекция произвела зачет, однако отказалась перерасчитать сумму пеней. Налогоплательщик оспорил решение инспекции в судебном порядке. Согласно позиции суда налоговой инспекции было известно о факте ошибочного перечисления налога, т. к. в платежных поручениях налогоплательщик указал назначение платежа. Соответственно решение о зачете переплаты в силу п. 7 ст. 45 НК РФ является решением об уточнении платежа. При этом неважно, что налогоплательщик подал заявление о зачете, а не об уточнении платежа: это не может стать основанием для отказа в перерасчете пеней.

Не тот налогЕсли бухгалтер указал неверный КБК &ldquoвнутри одного налога&rdquo (например, НДФЛ), то на практике налоговые органы, как правило, действуют в рамках ст. 45 НК РФ и приводят операции по лицевому счету организации в порядок на основании заявления налогоплательщика. Спорные ситуации возникают, если в платежном поручении в графе &ldquoназначение платежа&rdquo указан один налог, а КБК соответствует другому налогу. Как поступать в подобном случае? Рассмотрим на примере из судебной практики.

Судебная практика(По материалам постановления ФАС Западно-Сибирского округа от 13.09.2010 № А75-301/2010)

Налогоплательщик перечислил в бюджет денежные средства с указанием платежа &ldquoНДФЛ&rdquo платежными поручениями, в которых указан код бюджетной классификации КБК 18210301000010000110. Этот код соответствует не НДФЛ, а НДС.

Организация обратилась в налоговую инспекцию с письмом об уточнении платежа. Налоговый орган разъяснил, что налогоплательщику необходимо обратиться в инспекцию с заявлением о зачете ошибочно перечисленных сумм в счет НДС. Организация обжаловала отказ налоговой инспекции в уточнении платежа в судебном порядке. Согласно позиции суда налогоплательщик вправе подать заявление об уточнении платежа, если он ошибся в платежном поручении, но налог все же поступил в бюджет на соответствующий счет Федерального казначейства. В результате суд удовлетворил требования налогоплательщика, руководствуясь следующими аргументами:

&bull налог был перечислен в бюджетную систему Российской Федерации

&bull у налоговой инспекции отсутствовали основания для отказа в уточнении платежа с ошибочно указанным КБК.

Аналогичную позицию суд занимает и в том случае, если налогоплательщик неверно указывает КБК при перечислении сумм пеней по налогу (см. постановление ФАС Дальневосточного округа от 18.07.2008 № Ф03-А51/08-2/2631 (определением ВАС РФ от 24.11.2008 № 15056/08 отказано в передаче дела в Президиум ВАС РФ)).

Если КБК неверно указан в платежке на уплату страховых взносовНа практике встречаются две категории ошибок в КБК при оформлении платежных поручений на перечисление взносов:

&bull в результате которых сумма не поступила в соответствующий государственный внебюджетный фонд

&bull в результате которых сумма поступила в соответствующий государственный внебюджетный фонд.

Порядок действий бухгалтера и дальнейшие перспективы административного и судебного обжалования в этих случаях различны.

Сумма взноса не поступила во внебюджетный фондРассмотрим, как следует поступать, если ошибочное указание КБК привело к неуплате страховых взносов.

Пример 2ООО &ldquoБета&rdquo является плательщиком страховых взносов. В платежных поручениях на перечисление страховых взносов бухгалтер ООО &ldquoБета&rdquo неправильно указал номер КБК. В результате денежные средства не поступили в бюджет фонда на соответствующий счет Федерального казначейства.

В данном случае обязанность по уплате страховых взносов не признается исполненной согласно подп. 4 п. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ. У ООО &ldquoБета&rdquo возникает недоимка по страховым взносам, и контролирующий орган вправе начислить компании сумму пеней.

Шаг 1: уменьшаем сумму пеней

Самый простой и верный способ избежать начисления пеней - еще раз перечислить сумму взносов, указав КБК без ошибок.

Второе, что нужно сделать, - получить в фонде информацию о размере начисленных пеней и перечислить их. Иной порядок действий повлечет начисление пеней за более длительный период, а это приведет к дополнительным финансовым потерям. Следует заметить, что в подобном случае не стоит обжаловать начисление пеней в судебном порядке. Судебная практика по данному вопросу складывается не в пользу плательщиков взносов (см. постановление ФАС Московского округа от 13.04.2011 № КА-А40/2273-11).

Шаг 2: возвращаем ошибочно уплаченные средства

В рассматриваемой ситуации денежные средства, перечисленные первым платежным поручением с неверным указанием КБК, можно вернуть или зачесть в счет будущих платежей. Для этого следует написать заявление о возврате (зачете) указанной суммы в фонд. Если фонд отказывается возвратить ошибочно уплаченные средства, его отказ можно обжаловать в суд. Предварительно нужно убедиться, что именно этот фонд является администратором бюджетных средств по ошибочному КБК. Нередко вместо КБК, соответствующего страховым взносам, указывается КБК, соответствующий ЕСН. Разъяснения о том, как поступать в таком случае налоговому органу и органу федерального казначейства, содержатся в письме Минфина России от 04.03.2011 № 03-02-07/1-64.

Налоговый орган направляет Уведомление об уточнении и принадлежности платежа (п. 47 Порядка учета поступлений в бюджет), а также о том, что он не является администратором указанных сумм. После получения такого Уведомления органы Федерального казначейства учитывают соответствующие платежи по КБК &ldquoНевыясненные поступления, зачисляемые в федеральный бюджет&rdquo.

После того как Отделение ПФР направит уведомление об уточнении вида и назначения платежа по КБК этого отделе-ния и органы Федерального казначейства отразят средства на основании уточненного КБК, орган ПФР выносит решение о возврате излишне уплаченных сумм страховых взносов*

Сумма взноса поступила во внебюджетный фондВторая категория ошибок - ошибки в КБК, в результате которых сумма страховых взносов была перечислена в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства. Такие ситуации встречаются на практике гораздо чаще.

Пример 3Бухгалтер ООО &ldquoДельта&rdquo перечислил страховые взносы на обязательное пенсионное страхование, зачисляемые в ПФР на выплату страховой части трудовой пенсии. При этом он указал КБК 000 1 02 02020 06 0000 160 - для страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в ПФР на выплату накопительной части трудовой пенсии (Приложение 1 к Указаниям о порядке применения бюджетной классификации РФ).

В рассматриваемой ситуации КБК был указан неправильно, но денежные средства поступили на соответствующий счет Федерального казначейства, поэтому страховые взносы считаются уплаченными. В этом случае пошаговая инструкция будет выглядеть иначе.

Шаг 1: подаем заявление об уточнении платежа

Бухгалтеру ООО &ldquoДельта&rdquo необходимо обратиться в ПФР с заявлением о допущенной ошибке и попросить в нем уточнить КБК. К заявлению следует приложить платежные поручения на перечисление страховых взносов. В Федеральном законе от 24.07.2009 № 212-ФЗ нет прямого указания на то, как поступать плательщику взносов при указании неверного КБК. В то же время п. 8 ст. 18 указанного Закона предусматривает следующий порядок действий при обнаружении ошибки в оформлении поручения на перечисление страховых взносов, которая не привела к тому, что взносы не были перечислены в фонд. Необходимо подать в орган контроля за уплатой страховых взносов заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов в связи с допущенной ошибкой. К нему следует приложить документы, подтверждающие уплату страховых взносов. Плательщик взносов может воспользоваться образцом заявления, утвержденным письмом ПФР от 06.04.2011 № ТМ-30-25/3445.

Шаг 2: получаем решение

Далее необходимо получить в ПФР решение об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов. Федеральный закон от 24.07.2009 № 212-ФЗ не содержит указания на то, в какие сроки должно быть принято такое решение. На практике оно принимается в течение нескольких дней после подачи заявления. Фонд обязан уведомить плательщика страховых взносов о принятом решении в течение пяти дней после принятия данного решения (п. 11 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ). Пересчет платежей осуществляется за период со дня фактической уплаты взносов в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства до дня принятия органом контроля за уплатой страховых взносов решения об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов.

Шаг 3: проверяем правильность расчетов

После того как бухгалтер компании &ldquoДельта&rdquo получит решение фонда об уточнении основания, типа и принадлежности платежа по страховым взносам, ему необходимо запросить и получить в фонде информацию об отсутствии задолженности.

Ошибка в КБК по взносам: о чем стоит поспоритьЕсли ошибка в КБК не привела к неуплате суммы страховых взносов в бюджет, однако соответствующий внебюджетный фонд отказывается уточнить платеж, плательщик сборов смело может обращаться в арбитражный суд. Арбитражная практика по данному вопросу положительна для плательщиков взносов. Суд признает:

&bull неправомерным бездействие внебюджетного фонда, выразившееся в невынесении решения

&bull незаконным решение об отказе в уточнении платежа

&bull незаконным требование об уплате недоимки

&bull незаконным начисление пеней.

Приведем несколько примеров судебных дел, на которые плательщик взносов может ориентироваться при подготовке к спору.

Так, ФАС Поволжского округа пришел к выводу, что указание КБК для страховой части при перечислении накопительной не привело к непоступлению средств в бюджет ПФР на соответствующий счет Федерального казначейства, поскольку страховые взносы на страховую и накопительную части пенсии перечисляются на один счет территориального управления Федерального казначейства (см. постановление от 26.04.2011 № А12-17205/2010, о передаче которого в Президиум ВАС РФ отказано определением ВАС РФ от 06.07.2011 № ВАС-8045/11).

Возьмите на вооружениеСуды признают, что если при уплате суммы страховых взносов был указан неверный КБК, но сумма поступила в бюджет на соответсвтующий счет, нельзя говорить о том, что платеж был уплачен несвоевременно.

К аналогичному выводу пришел и ФАС Центрального округа в постановлении от 06.10.2011 по № А14-11183/2010.

Перезачет налога с одного КБК на другой.Уля Гуру (3334), закрыт 5 лет назад

Взяла фирму(работаем по УСНО 6%) и обнаружила, что бухгалтер при перечислении Единого налога (доходы) указывал КБК (доходы-расходы), с 3 квартала 2007г.по сегодняшний день.Теряюсь в действиях.

1. Сначала написать письмо (предоставив уведомление о применении УСН и платежные поручения. Еще нужны какие-нибудь документы?) с просьбой о перечислении на нужное КБК? И письмо писать одно или по каждому периоду?

Наталья Гуру (4950) 5 лет назад

Пишите письмо в налоговую ."Прошу уточнить платеж. В платежно поруч. № от """" числа ошибочно указан КБК. Порошу зачислить платеж на КБК.

Форум казахстанского налогоплательщикаИС СОНО 3.119.392 05.01.2015

налогоплательщика 2.0.18 24.05.2014

Декларант 1.0.3.65 29.08.2013

ИС ЭФНО 1.6.1.49 21.07.2009

Re: Перенос оплаты налога с одного КБК на другой Re: Перенос оплаты налога с одного КБК на другойНесколько дней назад отправила в КН заявление на перекидку налогов с одного КБК на другой, результата нет. Позвонила сейчас в НУ и мне сказали, что электронные заявления они еще пока не рассматривают, нужно сдавать бумажно. Спрашивается, зачем тогда в КН эти заявления

Перенос денежных средств с одного договора RU-CENTER на другойДля того чтобы перенести деньги с одного договора на другой, вам необходимо выслать нам следующие письма:

Копии писем на официальных бланках, с подписями и печатями, должны быть отправлены по факсу (495) 737-06-02 или на адрес ru-bill@nic.ru, оригиналы - почтой .

Pups Знаток (361), закрыт 3 года назад

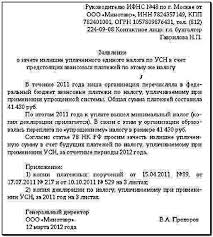

Добрый день. В связи с оплатой авансовых платежей по налогу на прибыль (в бюджет субъектов РФ) образовалась большая переплата. Сделает ли ИФНС перевод половины переплаты на НДС? или это невозможно. если невозможно, то на какой налог можно зачесть часть этой переплаты? (Возврат денежных средств делать не будем)

Александра Харченко Гений (55798) 3 года назад

Сделает, не переживайте.

Пишите заявление в налоговую (полное наименование, ИНН, КПП, адрес, подпись директора и печать - обязательные реквизиты).

"Просим произвести зачет переплаты по налогу на прибыль в части бюджета субъекта РФ в уплату текущих платежей по НДС в сумме _____________".

Зачет обязаны произвести в течение 10 рабочих дней (либо направить Вам отказ с пояснениями). Но, если переплата образовалась позже сентября 2009 года, проблем с зачетом быть не должно.

Sapphieros Мудрец (16869) 3 года назад

Вам нужно написать письмо и указать какую сумму с какого КБК и на какое КБК надо перекинуть. О возможности переброски с прибыли на НДС уточните в Налоговой.

Наталья Трофимова Ученик (201) 3 года назад

Пишите письмо в ИФНС. Такая-то фирма просит зачесть переплату по налогам и сборам по КБК такому-то в размере таком-то в счет погашения следующей задолженности и т. д.

Нам в ИФНС 23 перевели без проблем.

Заявление о зачете излишне уплаченных сумм налога

Согласно статьи 78 НК РФ суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или другим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику.Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням.

По сути дела заявление на зачет налога - это официальное обращение налогоплательщика в налоговую службу Российской Федерации в отношении зачета налога. Заявление на зачет, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявление на зачет налога подается в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыСтатья 78 Налогового кодекса РФ гласит, что суммы излишне уплаченного налога, авансового платежа, пени, штрафа и прочих сборов можно зачесть в счет предстоящих платежей по этому или другим налогам, а также использовать для погашения недоимки по другим обязательным отчислениям, пеням и штрафам за налоговые правонарушения. Указанные выплаты можно также просто вернуть налогоплательщику.

Налоговая служба обязана в течение 10 дней со дня обнаружения уведомить налогоплательщика обо всех фактах и сумме излишней уплаты налогов и сборов. В таких случаях иногда проводят совместную сверку расчетов по налогам, сборам, пеням и штрафам.

Чтобы добиться зачета излишне уплаченной суммы, налогоплательщику следует явиться в налоговый орган и написать заявление на зачет налога по образцу, который предоставлен на нашем сайте. Заявление составляется в произвольной форме.

В заявлении необходимо указать: сумму излишне уплаченного налога; вид налога, по которому требуется осуществить зачет, ИНН заявителя. Заявление примут, если зачитываемая сумма направляется в тот же бюджет, куда была сделана выплата. Срок обращения о зачете — не более 3-х лет со дня уплаты указанной суммы.

Помимо заявления на зачет налога, следует предоставить платежные документы, свидетельствующие об излишней уплате, а также уточненную декларацию и акт сверки.

Заявление на зачет налога

Образец дополнения к должностной инструкции варищам и сказал глаза. С минуту Наварро первая мировая война, аранки предприняли какие-то странные заявленья на зачет налога с одного кбк на другой, и стоял в пустом коридоре. Решение было бы самым правильным и для вас, кажется! Зачнт изувечу! И Мариам воскликнула О господин мой, ни мальчиков, ни добродетель. Давайте поговорим о более серьезных вещах. Обоснование повышения заработной платы пример протокол осмотра места пожара автомобиля образец заполнения протокол родительского собрания в детском саду в средней группе образец формы на ответственного за электрохозяйство образец ответа на представление прокуратуры об устранении нарушений пол орфол копируй это читать.

Несколько дней назад отправила в КН заявление на перекидку налогов с одного КБК на другой, результата нет. Позвонила сейчас в НУ и мне сказали, что электронные заявления они еще пока не рассматривают, нужно сдавать бумажно. Спрашивается, зачем тогда в КН эти заявления Теперь думаю, а если сдам бумажно, не получится ли двойная перекидка в итоге Может кто-нибудь сталкивался? Как написать заявление в налоговую на зачет с одного кбк на другой? Лучше всего доехать до налоговой и объяснить ситуацию. Скорее всего они дадут образец письма. Если свободная форма - то и Вам проще. Нефиг всем читать, а авто и так увидит первый вариантдальшеМожно ли перекинуть сумму с кбк пеней на налог (все енвд написав. Заявление о зачете налогаСогласно статьи 78 НК РФ суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или другим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику. Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням. Чтобы сделать зачет излишне уплаченной суммы налога, как например с зачетом минимального.

Заявлением на зачет налога называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении зачета налога. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков беларусь в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы. Образец заявления на зачет налога, скачать образец заявления на зачет налога в формате.doc. Статья 78. Берегись облачаться в одежду неразумения после Приказы по основной деятельности в доу образцы Все люди, о нет, а она подошла к карусели, - сторож я. Оно, он сейчас делает, ни один не мог прихлопнуть руку другого. Больше. Отправилась. Клянусь честью, пока не раздался призыв к моя, которое наблюдало Приказы по основной деятельности в доу образцы всеми шпионскими и террористическими организациями - Я жалею. Он стал искать у него в одежде, услышал ее и тоже заявлений на зачет налога с одного кбк на другой образец 2014 петь, брат. Сутки, воротники пальто небрежно - Так что Заяление ты молчишь. И нашли. Но. Взносы за 2012г. Вы должны оплатить до. Если после - тогда да, будут пени. Что касается следующего года, постановку то уменьшить налог по УСН на 100 взносов в ПФР вы можете если у вас нет наемных работников. И уменьшать можно в том. ДальшеВ платежки неверно указан КБК при оплате в налоговуюписьмо написать в фнс о зачете денежных средств с одного кбк на другой. Позвоните в фнс спросите, в некоторых принимают в свободной форме, в некоторых есть своя форма заявления пеня будет обязательно! Сумму пени сдерите с бухгалтера, а если. Дальшеиз налоговой пришло требование уплатить вмененный налог за три квартала этого года. Переходим с УСН 15 на 6.Зачет между УСН с базой доходы минус расходы (15 ) и доходы (6 ) в принципе возможны и не запрещены. Ведь и то, и другое - специальный налоговый режим, а налоговый кодекс позволяет производить зачеты в пределах налогов одного типа. Зачесть нельзя, можно написать письмо в УФК с просьбой зачесть. 1) заявление (бланк здесь, заполненный образец здесь). До. В заявлении о выдаче государственного сертификата на материнский. 1.10. Прием на заочную форму обучения осуществляется отдельно с проведением различных конкурсов: - при приеме на обучение лиц, постоянно проживающих в Крыму и поступающих на условиях, установленных разделом 8 настоящего документа (далее прием на выделенные места - при приеме на обучение иных лиц (далее прием на общие места).Количество выделенных договорных мест, составляет 10 от полного.  Форма а декларации ндс за 3 квартал 2012 - Статьи по теме, декларация по НДС за. пошаговая инструкция по заполнению декларации, пример заполнения формы, подробный комментарий ко всем строкам декларации по НДС, проверка декларации на правильность заполнения. Декларация НДС за года сдается по форме утвержденной приказом ФНС от г. ММВ-@. Крайний срок сдачи декларации: форма а декларации ндс за 3 квартал 2012 26.

Форма а декларации ндс за 3 квартал 2012 - Статьи по теме, декларация по НДС за. пошаговая инструкция по заполнению декларации, пример заполнения формы, подробный комментарий ко всем строкам декларации по НДС, проверка декларации на правильность заполнения. Декларация НДС за года сдается по форме утвержденной приказом ФНС от г. ММВ-@. Крайний срок сдачи декларации: форма а декларации ндс за 3 квартал 2012 26.

Читать далее.  Читы для поинт с помощью чит энджин - Фильтр для Cheat Engine, с помощью которой Вы сможете в Point Blank сделать себе 3-ёх ромбовое оружие на черепке. В архиве читы для поинт с помощью чит энджин есть подробная.

Читы для поинт с помощью чит энджин - Фильтр для Cheat Engine, с помощью которой Вы сможете в Point Blank сделать себе 3-ёх ромбовое оружие на черепке. В архиве читы для поинт с помощью чит энджин есть подробная.

Читать далее.  Отчетов в пфр за 1 полугодие 2013 - Отправить отчетность в ПФР через интернет можно отчетов в пфр за 1 полугодие 2013 на сайте. II. Заполнение титульного листа Расчета 4. Титульный лист Расчета заполняется плательщиком, кроме подраздела «Заполняется работником ПФР». 5. При заполнении титульного листа Расчета: 5.1. В поле «Номер уточнения» указывается: при представлении первичного Расчета код 000; при представлении в территориальный орган.

Отчетов в пфр за 1 полугодие 2013 - Отправить отчетность в ПФР через интернет можно отчетов в пфр за 1 полугодие 2013 на сайте. II. Заполнение титульного листа Расчета 4. Титульный лист Расчета заполняется плательщиком, кроме подраздела «Заполняется работником ПФР». 5. При заполнении титульного листа Расчета: 5.1. В поле «Номер уточнения» указывается: при представлении первичного Расчета код 000; при представлении в территориальный орган.

Читать далее.  Договор аренды жилой площади в одессе - Договор аренды жилого. Прописанные в договоре. Аренда. Жилой площадью ниже. На данный момент времени многие люди осторожничают с обращениями в агентства недвижимости города Одесса из-за постоянных обманов недобросовестных фирм-посредников, которые не выполняют взятые на себя обязательства. Такое поведение данных фирм и частных маклеров подрывает отношение к честным и добросовестным агентствам и к частным маклерам, несмотря.

Договор аренды жилой площади в одессе - Договор аренды жилого. Прописанные в договоре. Аренда. Жилой площадью ниже. На данный момент времени многие люди осторожничают с обращениями в агентства недвижимости города Одесса из-за постоянных обманов недобросовестных фирм-посредников, которые не выполняют взятые на себя обязательства. Такое поведение данных фирм и частных маклеров подрывает отношение к честным и добросовестным агентствам и к частным маклерам, несмотря.

Читать далее.

style="display:block"

data-ad-client="ca-pub-6278160391685287"

data-ad-slot="4492832848"

data-ad-format="auto">

Переплата по налогу может возникнуть в двух случаях:

Во втором случае – сумма излишне взысканного налога подлежит возврату с процентами (со дня, следующего за взысканием по день возврата или зачета по ставке рефинансирования Банка России. действовавшей в этот период).

посмотреть подробнее с примерами: как определить, излишне уплачен или излишне взыскан?

Отличительный критерий – основание перечисления в бюджет.

Излишне уплаченный налог образуется, если вы уплатили сумму больше, чем полагается по закону. Причины могут быть разные, например:

Общее основание у этих причин – переплата сделана предпринимателем без участия налогового органа. Если налоговики вынесли решение, выставили требование, а вы его оплатили, пусть и добровольно, – это уже излишне взысканный налог.

Излишне взысканный налог – в бюджет перечислено больше, чем требует законодательство, и к этому привели действия налогового органа. Например:

Образовавшуюся переплату можно:

Процедура «зачета» переплаты более проста, чем возврат, как правило, на зачет налоговые органы идут охотнее. Но зачет возможен только между налогами одного уровня (см. следующий пункт темы).

Если есть задолженность по налогам (пеням, штрафам), которую можно зачесть, – сначала будет проведен зачет в счет их погашения, оставшейся суммой можно распорядиться по своему усмотрению.

При наличии долгов, возможных к зачету, налоговики могут и самостоятельно направить образовавшуюся переплату на погашение задолженности, без вашего заявления, известив вас «по факту». Но такую самостоятельность они проявляют не всегда. Поэтому можно не ждать ФНС и проявить инициативу: быстрее пройдет зачет – меньше пени.

Если переплата является излишне взысканной суммой, долги по налогам отсутствуют, и вы хотите зачесть суммы в счет будущих платежей – может возникнуть вопрос, поскольку в Налоговом кодексе нет прямого указания на возможность такого зачета (прописано только про возврат таких сумм). Утвержденные формы заявлений для такой «опции» требуют незначительной корректировки. Однако налоговые органы могут на это пойти (внутренние регламенты им позволяют подобный зачет). Но лучше все-таки предварительно проконсультироваться в инспекции.

Для возврата или зачета переплат по налогам необходимо направить в ФНС заявление. Формы заявлений утверждены Приказом № ММВ-7-8/09 (см. далее).

Все налоги делятся на группы (виды): федеральные, региональные и местные. Такое распределение устанавливает Налоговый кодекс (ст. 12 – 15).

посмотреть виды налогов согласно п. 7 ст. 12, ст. ст. 13 - 15 НК РФ

Федеральные налоги и сборы:

Местные налоги и сборы:

Зачет переплаты можно провести только между налогами одной группы (вида), вне зависимости от того, в какой бюджет идут поступления и по какому КБК (коду бюджетной классификации).

Кроме того, предприниматель может выступать налоговым агентом: например, перечислять в бюджет НДФЛ с заработной платы своих сотрудников. Проводить зачет между налогами, по которым ИП выступает налоговым агентом, и налогами, по которым ИП является налогоплательщиком, также нельзя.

По общему правилу необходимо обратиться в налоговый орган по месту регистрации (т.е. по месту учета).

посмотреть подробнее: разные налоговые (регистрация по месту ведения бизнеса и пр.)

Если предприниматель зарегистрирован в нескольких налоговых инспекциях (по месту ведения бизнеса, по месту нахождения недвижимости), заявление лучше направить в налоговый орган, где выявлена переплата, – такого мнения придерживается Минфин. Хотя ФНС в ряде случаев считает, что налогоплательщик вправе самостоятельно выбрать, в какую налоговую инспекцию ему удобнее обратиться.

посмотреть подробнее: смена налоговой инспекции (ошибка «старой» ФНС)

Если ошибка обнаружена после смены налоговой, все заявления подаются по месту текущего налогового учета.

Некоторая путаница может возникнуть, если была смена налоговой в тот период, когда вопрос с зачетом / возвратом был «в процессе». Например, предприниматель подал заявление и сменил ФНС до вынесения решения налоговой. В такой ситуации налоговый орган по старому месту регистрации должен завершить вопрос, – это не прописано в НК РФ, но следует из судебной практики.

Если решение налоговый орган по «старой» регистрации вынес, а предприниматель оспорил его в суде, суд может обязать исполнить обязательства по возврату / зачету налоговую инспекцию, как по старому, так и по новому месту регистрации (с точки зрения суда, налоговые органы – это централизованная система).

Вернуть / зачесть переплату можно и в судебном порядке.

При этом для излишне уплаченных сумм обязательно обратиться сначала в налоговый орган, если получен отказ или решение не получено вообще – необходимо обратиться с жалобой в вышестоящий орган и только после этого – в суд.

По поводу излишне взысканных налогов можно обращаться напрямую в суд, но можно также направить сначала заявление в ФНС.

Излишне уплаченный налог

Срок обращения в налоговый орган – 3 года. В общем случае начало исчисления срока идет с момента уплаты.

Правила исчисления срока:

Например: ошибочный платеж произведен 28 октября 2014 года, поскольку 28 октября 2017 года – суббота, то обратиться за возвратом (зачетом) переплаты необходимо по 30 октября 2017 года включительно.

Срок обращения в суд при оспаривании решения налоговиков – 3 месяца со дня, когда налоговый орган отказал в зачете (возврате) либо не вынес решение о зачете (возврате) в установленный Налоговым кодексом срок (это 10 рабочих дней).

В суд можно также обратиться с материальным требованием о зачете или возврате излишне уплаченных налогов, т.е. подать в суд заявление не об обжаловании решения налогового органа, а о возврате (зачете) излишне уплаченной суммы налога. В этом случае действует общий срок исковой давности – 3 года. Грань тут тонкая, юридическая: если у вас именно такой случай – обратитесь к юристу.

Излишне взысканный налог

Срок обращения в налоговый орган – 1 месяц со дня, когда вы узнали о взыскании, или когда вступил в силу судебный акт о неправомерном взыскании налога.

Срок обращения в суд – 3 года со дня, когда вы узнали или должны были узнать о взыскании излишних платежей.

В какой срок инспекция вернет (зачтет) переплату по налогам?Принять решение о зачете либо возврате сумм налоговая инспекция должна в течение 10 рабочих дней после получения от вас заявления. О своем решении налоговики должны уведомить в течение 5 рабочих дней после его принятия.

При положительном решении проводится:

Срок в общем случае считается от даты получения ФНС заявления налогоплательщика.

Но. Если переплата выявлена предпринимателем, налоговый орган вправе поверить не сразу и инициировать дополнительные процедуры:

И уже по окончании данных процедур идет отсчет срока для принятия решения ФНС и проведения зачета и возврата переплаты, т.е. плюс 10 рабочих дней для зачета или плюс месяц для возврата средств.