Рейтинг: 4.9/5.0 (1870 проголосовавших)

Рейтинг: 4.9/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

Документы туристской фирмы молено разделить на три большие группы, относящиеся к разным видам деятельности:

1) учредительные и иные разрешительные документы;

2) документы, относящиеся к разработке туров;

3) документы, выдаваемые туристам.

Учредительные и иные разрешительные документы. Документация турфирмы зависит от избираемой ее руководителем формы собственности. Наиболее распространенная форма собственности турфирмы — общество с ограниченной ответственностью (ООО), реже — индивидуальное предпринимательство, еще реже — акционерное общество.

Для государственной регистрации ООО необходимо подготовить следующие документы:

2) учредительный договор (если учредитель один, то им оформляется документ под названием «Решение о создании юридического лица», в котором учредитель излагает свое волеизъявление о регистрации в России предприятия — ООО);

3) если учредителей несколько, их решение о регистрации ООО должно быть зафиксировано путем составления протокола общего собрания участников общества;

4) квитанция об оплате в Сберегательном банке государственной пошлины в связи с регистрацией предприятия;

5) заявление установленной формы о государственной регистрации юридического лица при создании, подписанное любым из учредителей в присутствии нотариуса.

Этот комплект документов подается в налоговую инспекцию по месту нахождения офиса заявителя. После принятия положительного решения о регистрации ООО налоговая инспекция выдает заявителю два свидетельства:

1) о государственной регистрации юридического лица;

2) о постановке на учет юридического лица в налоговом органе по месту нахождения его на территории Российской Федерации.

Адрес турфирмы, указанный в учредительных документах, должен совпадать с фактическим адресом.

Расчетный счет в Сберегательном банке открывается при предоставлении информационного письма органа статистики о регистрации фирмы в Едином государственном реестре предприятий и организаций (ЕГРПО). В письмо вносятся сведения о видах деятельности ООО (коды Общероссийского классификатора видов экономической деятельности — ОКВЭД). Для получения этого документа необходимо оформить соответствующее заявление и доверенность с печатью зарегистрированного ООО и подписью руководителя.

В течение десяти дней после получения регистрационных документов вновь созданное ООО необходимо зарегистрировать в фонде социального страхования. Представление недостоверных сведений или несоблюдение сроков регистрации влечет наложение штрафа.

Для государственной регистрации гражданина в качестве индивидуального предпринимателя необходимо представить следующие данные:

1) российский паспорт;

2) подлинник свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации (при его наличии);

4) по возможности — список кодов ОКВЭД, соответствующих основным видам деятельности индивидуального предпринимателя (для получения письма из Росстата).

Документы, относящиеся к разработке туров. Взаимоотношения между турфирмами — разработчиками туристских услуг и другими участникамитуристского рынка (турагентами, перевозчиками, владельцами средств размещения, предприятий питания, организаций, предоставляющих экскурсионные и иные услуги) регулируются договорами. Наиболее важный из них, устанавливающий взаимоотношения между туроператором и турагентом, называется агентским договором или соглашением (приложение 2). Этот документ предусматривает передачу права на продажутуристских услуг от туроператора к турагенту от имени и за счет производителя. Турагент может продавать туристские услуги туроператора от своего имени, но при этом между ними должен быть заключен соответствующий договор.

В договоре, заключаемом между туроператором и турагентом, должны содержаться следующие сведения:

- условия продвижения и реализации турагентом туристского продукта;

- полномочия турагента на совершение сделок с туристами и (или) иными заказчиками от имени туроператора;

- условие, предусматривающее возможность (невозможность) заключения турагентом субагентских договоров;

- порядок взаимодействия туроператора и турагента в случае предъявления им претензий туристов или иных заказчиков по договору о реализациитуристского продукта;

- условие, предусматривающее возможность осуществления выплат туристам страхового возмещения по договору страхования ответственности туроператора либо уплаты денежной суммы по банковской гарантии в случае заключения договора о реализации туристского продукта между туристом и турагентом;

- взаимная ответственность туроператора и турагента, а также ответственность каждой из сторон перед туристом или иным заказчиком за непредставление или представление недостоверной информации о туристском продукте, за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта.

Агентское соглашение часто имеет условие, обязывающее агента не вступать в деловые отношения с другими фирмами и не продавать туристскиеуслуги других фирм. Если туроператор предоставляет турагенту монопольное право продажи туристских услуг (например, туры определенного направления), турагент называется генеральным агентом.

Агентские соглашения заключаются при соблюдении некоторых обязательных условий, в частности при определенном размере оборота турагентства, при достаточной квалификации персонала. Соответствие этим требованиям устанавливается туроператором при анализе необходимых документов или при инспекторской проверке. Иногда для получения агентского соглашения требуется рекомендация нескольких турагентств, сотрудничающих с туроператором. Для гарантии возврата вложенных средств (в случае утраты бланков билетов, при банкротстве фирмы)туроператор иногда использует депозит турагентства.

Особая группа документов составляется на туристские маршруты (маршрутная документация). В ней можно выделить четыре группы документов:

1) технологические документы маршрута, похода, экскурсии;

2) документы о реализации туристского маршрута;

3) документы об обслуживании группы туристов на маршруте;

4) отчетные документы.

Технологические документы маршрута регламентированы ГОСТ Р 5068194 «Туристскоэкскурсионное обслуживание. Проектирование туристскихуслуг». Документальную основу туристского путешествия составляют:

- технологическая карта туристского путешествия (приложение 3);

- информационный листок к туристской путевке с описанием путешествия.

При выполнении туристского похода дополнительно оформляются:

- отчет о проведении экспедиционного обследования маршрута туристского похода;

- материалы социологического изучения пожеланий туристов по обслуживанию на данной трассе;

- паспорт трассы туристского похода.

При организации экскурсии заполняются:

- технологическая карта экскурсии; •

- контрольный пакет экскурсии;

- материалы «Портфеля экскурсовода»;

- схема трассы маршрута транспортной экскурсии.

Документы о реализации туристского маршрута включают договоры:

- между туроператором и турагентами;

- между турфирмой и поставщиками услуг.

Документы об обслуживании группы туристов на маршруте включают:

- доверенность, выдаваемую руководителю туристской группы;

- памятки и инструкции гиду, руководителю туристской группы;

В отчетные документы входят отчет о маршруте и отзывы туристов.

Документы, выдаваемые туристам. При направлении на маршрут турист получает от турфирмы пакет обязательных, а иногда и дополнительных документов. К обязательным документам относятся:

- туристская путевка (форма «ТУР1»);

- договор о туристском обслуживании;

- памятка (информационный листок);

Дополнительными документами могут быть билеты на транспорт и туристский ваучер.

Туристская путевка — документ строгой отчетности, содержащий информацию об условиях путешествия и подтверждающий факт оплатытуристского продукта. Таким образом, туристская путевка имеет тройное функциональное назначение: правовое, информационное и финансовое.

В путевке указываются наименование тура и его направление, основные услуги, предоставляемые туристу, сроки выполнения тура, цена турпакета и др.

Договор о туристском обслуживании — документ, оформляющий взаимоотношения туриста с обслуживающей его фирмой. Это основной документ для предъявления претензий к турфирме.

Памятка или информационный листок содержит сведения об особенностях тура, мерах безопасности, которые должен предпринять турист на маршруте. В нем также приводятся рекомендации по обмену валюты, посещению предприятий питания, поведению и др.

Страховой полис — документ, выдаваемый туристу страховой компанией или от лица страховщика уполномоченной турфирмой. В страховом полисе указывается лимит страхового покрытия — сумма, которая будет выплачена туристу или его родственникам в результате наступления страхового события (травмы, заболевания, смерти). Возможно страхование имущественной и материальной ответственности, например страхование на случай утраты багажа, страхование от невыезда по маршруту и др.

При организации индивидуальных туров туристы получают на руки ваучер — документ, подтверждающий факт оплаты услуг. Ваучер служит основанием для обслуживания туристов и взаиморасчетов с турфирмой.

Применение бланков турфирмами

В Законе о туризме абзац «Туристская путевка – документ, содержащий условия путешествия, подтверждающий факт оплаты туристского продукта и являющийся бланком строгой отчетности» утратил силу еще с 3 мая 2012 года.

Поэтому туристская путевка больше не является неотъемлемой частью договора с туристом. А значит, у турфирм, которые имеют контрольно-кассовые аппараты, отпала необходимость выдавать туристу вместе с договором бланк строгой отчетности «Туристская путевка».

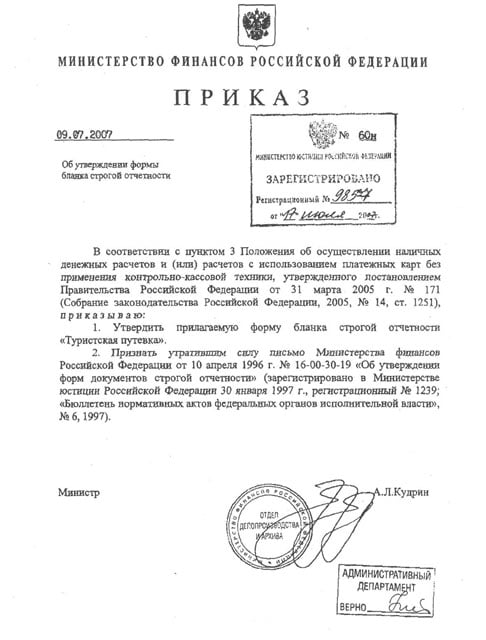

Напомним, что бланк строгой отчетности «Туристская путевка» утвержден приказом Минфина России от 9 июля 2007 г. № 60н и предназначен для использования в расчетах при оказании услуг в сфере туризма. В своих письмах налоговики указывают на то, что бланком можно продолжать пользоваться, выдавая его туристам взамен кассового чека (письмо ФНС России от 10 сентября 2012 г. № АС-4-2/14961@). А вот если турфирма не имеет кассового аппарата, она по-прежнему может использовать БСО «Туристская путевка» при наличных расчетах с физическими лицами взамен выдачи кассового чека. Для юрлиц расчеты с применением бланков строгой отчетности недопустимы, поэтому если турфирма заключает договор на оказание услуг с корпоративным клиентом и расчет производится наличными денежными средствами, нужно обязательно использовать ККТ (письмо УФНС России по г. Москве от 15 июля 2009 г. № 17-15/72957).

Бланки при получении предоплаты

Из разъяснений УФНС России по г. Москве, содержащихся в письмах от 21 сентября 2007 г. № 22-12/091498, от 8 февраля 2007 г. № 22-12/012455, следует, что при получении предоплаты наличными денежными средствами за услуги применение контрольно-кассовой техники обязательно. При окончательном расчете за услуги на сумму аванса, проведенного через ККТ, производится возврат денежных средств с оформлением соответствующих документов и выписывается бланк строгой отчетности «Туристская путевка» на полную стоимость услуги.

Такой же позиции придерживаются Минфин России (письмо от 8 декабря 2005 г. № 03-01-20/5-231), Президиум ВАС РФ (постановление от 21 марта 2006 г. № 13854/05). Хотя после того, как турпутевка стала только заменой кассового чека и перестала быть неотъемлемой частью договора, многие эксперты считают, что при поступлении предоплаты можно выписать БСО и на сумму этого аванса.

Многие турфирмы, не имеющие ККТ, оформляют получение аванса приходным кассовым ордером. Такие действия турфирмы неправомерны. Бланк приходного кассового ордера не утвержден Минфином России в качестве документа строгой отчетности, приравненного к кассовому чеку, при ведении наличных денежных расчетов с покупателем. Использование ПКО в данном случае является основанием для привлечения турфирмы к ответственности за осуществление денежных расчетов без применения ККТ в соответствии со статьей 14.5 Кодекса РФ об административных правонарушениях.

Применять ККТ турфирма обязана и в случае оказания дополнительных услуг клиентам, например при бронировании билетов, оформлении документов для получения виз.

Заполнение бланков

В соответствии с Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359:

1) БСО должен заполняться четко и разборчиво, исправления недопустимы. Неправильно заполненный бланк считается испорченным и должен быть сдан работнику, ответственному за хранение БСО (п. 10);

2) при получении денежных средств от туриста и выдаче БСО ответственный работник турфирмы (п. 20):

Учет, хранение и уничтожение бланков

Турфирмы должны вести книгу по учету бланков строгой отчетности по сериям и номерам. Листы такой книги должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Директор турфирмы должен обеспечить условия для хранения бланков строгой отчетности: они хранятся в металлических шкафах (сейфах) или в специально оборудованных помещениях в условиях, исключающих их порчу и хищение.

Срок хранения использованных БСО – пять лет. После этого нужно провести инвентаризацию использованных бланков строгой отчетности. А через месяц после инвентаризации создать комиссию по уничтожению бланков. Списание бланков должно производиться по акту, который составляет комиссия и утверждает руководитель турфирмы. В таком же порядке уничтожаются испорченные бланки.

При проверке специалисты контролирующих органов требуют документы, связанные с изготовлением, приемкой, учетом, хранением, выдачей, инвентаризацией и уничтожением БСО.

В настоящее время турфирмы могут не применять бланк «Туристская путевка» при оформлении турпродукта. Однако его использование (как БСО) позволяет турфирме в некоторых случаях не применять ККТ.

Турфирмы для своей деятельности часто используют бланки строгой отчетности по утвержденной форме ТУР-1. БСО туристской путевки утвержден приказом Министерства финансов РФ за номером 60н от 09 Июля 2007 года, приравнивая его к кассовому чеку и позволяя вести учет денежных средств без применения контрольно кассовой техники. При заказе туристских бсо путёвок турфирмы могут менять внешний вид документа, шрифтов, общего дизайна. Бланк можно дополнить различными видами сеток и/или логотипом вашей организации.

Популярные формы для туристического бизнесаПри расчетов за оказание туристских услуг используют форму ТУР-1. В ней достаточно много граф, поэтому оптимальный размер - А4 (210х297 мм), но можно уместить при желании все и на формате А5 (148х210 мм)

В Законе о туризме абзац «Туристская путевка – документ, содержащий условия путешествия, подтверждающий факт оплаты туристского продукта и являющийся бланком строгой отчетности» утратил силу еще с 3 мая 2012 года.

Поэтому туристская путевка больше не является неотъемлемой частью договора с туристом. А значит, у турфирм, которые имеют контрольно-кассовые аппараты, отпала необходимость выдавать туристу вместе с договором бланк строгой отчетности «Туристская путевка».

Напомним, что бланк строгой отчетности «Туристская путевка» утвержден приказом Минфина России от 9 июля 2007 г. № 60н и предназначен для использования в расчетах при оказании услуг в сфере туризма. В своих письмах налоговики указывают на то, что бланком можно продолжать пользоваться, выдавая его туристам взамен кассового чека (письмо ФНС России от 10 сентября 2012 г. № АС-4-2/14961@). А вот если турфирма не имеет кассового аппарата, она по-прежнему может использовать БСО «Туристская путевка» при наличных расчетах с физическими лицами взамен выдачи кассового чека. Для юрлиц расчеты с применением бланков строгой отчетности недопустимы, поэтому если турфирма заключает договор на оказание услуг с корпоративным клиентом и расчет производится наличными денежными средствами, нужно обязательно использовать ККТ (письмо УФНС России по г. Москве от 15 июля 2009 г. № 17-15/72957).

Бланки при получении предоплатыИз разъяснений УФНС России по г. Москве, содержащихся в письмах от 21 сентября 2007 г. № 22-12/091498, от 8 февраля 2007 г. № 22-12/012455, следует, что при получении предоплаты наличными денежными средствами за услуги применение контрольно-кассовой техники обязательно. При окончательном расчете за услуги на сумму аванса, проведенного через ККТ, производится возврат денежных средств с оформлением соответствующих документов и выписывается бланк строгой отчетности «Туристская путевка» на полную стоимость услуги.

Такой же позиции придерживаются Минфин России (письмо от 8 декабря 2005 г. № 03-01-20/5-231), Президиум ВАС РФ (постановление от 21 марта 2006 г. № 13854/05). Хотя после того, как турпутевка стала только заменой кассового чека и перестала быть неотъемлемой частью договора, многие эксперты считают, что при поступлении предоплаты можно выписать БСО и на сумму этого аванса.

Многие турфирмы, не имеющие ККТ, оформляют получение аванса приходным кассовым ордером. Такие действия турфирмы неправомерны. Бланк приходного кассового ордера не утвержден Минфином России в качестве документа строгой отчетности, приравненного к кассовому чеку, при ведении наличных денежных расчетов с покупателем. Использование ПКО в данном случае является основанием для привлечения турфирмы к ответственности за осуществление денежных расчетов без применения ККТ в соответствии со статьей 14.5 Кодекса РФ об административных правонарушениях.

Применять ККТ турфирма обязана и в случае оказания дополнительных услуг клиентам, например при бронировании билетов, оформлении документов для получения виз.

Заполнение бланковВ соответствии с Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359:

1) БСО должен заполняться четко и разборчиво, исправления недопустимы. Неправильно заполненный бланк считается испорченным и должен быть сдан работнику, ответственному за хранение БСО (п. 10);

2) при получении денежных средств от туриста и выдаче БСО ответственный работник турфирмы (п. 20):

Турфирмы должны вести книгу по учету бланков строгой отчетности по сериям и номерам. Листы такой книги должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Директор турфирмы должен обеспечить условия для хранения бланков строгой отчетности: они хранятся в металлических шкафах (сейфах) или в специально оборудованных помещениях в условиях, исключающих их порчу и хищение.

Срок хранения использованных БСО – пять лет. После этого нужно провести инвентаризацию использованных бланков строгой отчетности. А через месяц после инвентаризации создать комиссию по уничтожению бланков. Списание бланков должно производиться по акту, который составляет комиссия и утверждает руководитель турфирмы. В таком же порядке уничтожаются испорченные бланки.

При проверке специалисты контролирующих органов требуют документы, связанные с изготовлением, приемкой, учетом, хранением, выдачей, инвентаризацией и уничтожением БСО.

В настоящее время турфирмы могут не применять бланк «Туристская путевка» при оформлении турпродукта. Однако его использование (как БСО) позволяет турфирме в некоторых случаях не применять ККТ.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОСИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

российский государственный торгово-экономический университет

Уфимский институт (филиал)

Кафедра экономики и управления на

бизнеса и туризма

о прохождении учебно-ознакомительной практики

студента 3 курса факультета экономики и менеджмента

Место прохождения практики ТА «Астра тур» _______________________

Руководитель практики от предприятия:

Назарова Эльвира Шамилевна, директор __________

Руководитель практики от университета:

Галиев Марс Ансарович _____________ __________

г.Уфа. ул. Пр.Октября 11, оф.102

Настоящая характеристика дана Сафиуллиной Розалине Раилевне, проходившей учебно-ознакомительную практику на ТА «Астра тур»

За время прохождения практики Сафиуллина Розалина Раилевна ознакомилась с внутренней документацией (документы по кадрам, внутренние процедуры, должностные инструкции), с правилами охраны труда, техники безопасности, регламентом организации, с отчетностью и планами компании, изучила анализ деятельности предприятия.

Сафиуллина Розалина Раилевна за время прохождения учебно-ознакомительной практики показала хороший теоретический уровень подготовки. Всю порученную работу выполняла добросовестно. Проявила себя с активной и дисциплинированной стороны, смогла охватить очень большой объем необходимой информации.

В целом работу Сафиуллиной Розалины Раилевны можно оценить на «отлично».

Директор/начальник отдела ______ ____________________

(подпись ) (расшифровка подписи )

1. Характеристика 2

4. Юридические основы образования и функционирования фирмы

5. Организационно–управленческие характеристики фирмы «Астра тур» 8

5.1. Анализ внутренней среды. 8

5.2. Анализ внешней среды 16

6. Выводы и предложения 22

7. Список использованной литературы 23

8. Приложения 24

Целью учебно-ознакомительной практики является получение начальной информации и приобретение первичных профессиональных умений и практических навыков.

В результате прохождения практики должна сформироваться теоретическая и практическая база для будущей профессиональной деятельности.

Задачей практики является:

-Ознакомление с основами организации производственного процесса;

- Изучение должностных инструкций, прав и обязанностей экономиста-менеджера;

- изучение роли экономиста-менеджера в структуре и управлении предприятием;

- изучение нормативных и инструктивных документов, регулирующие деятельность предприятия;

- изучение государственных требований к содержанию и уровню профессиональной подготовленности экономиста-менеджера по специальности.

Юридические основы образования и функционирования фирмы

ТА « Астра тур», это молодое агентство, которое существует на рынке третий год. В Уфе агенство имеет один филиал.

Документы турфирмы «Астра тур» на туристическую деятельность:

В целях защиты прав и интересов туристов осуществляются лицензирование, стандартизация турагентской деятельности, а также объектов туристической индустрии, сертификация туристического продукта.

Порядок выдачи, условия действия, порядок приостановления и прекращения действия лицензии на осуществление туристической деятельности устанавливаются законодательством Российской Федерации. Данные о туроператорах и турагентах, получивших лицензии на осуществление туристической деятельности, вносятся в федеральный реестр туроператоров и турагентов.

Отказ туроператора или турагента от обязательной сертификации туристического продукта, отрицательный результат сертификации туристического продукта, а также аннулирование действия сертификата соответствия влекут за собой приостановление или прекращение действия лицензии на осуществление туристической деятельности.

Порядок лицензирования турагентской и туроператорской деятельности, осуществляемой на территории Российской Федерации юридическими лицами и индивидуальными предпринимателями, регулируется действующим законодательством, а именно;

Федеральным законом "О лицензировании отдельных видов деятельности" от 8 августа 2001г. N 128-ФЗ;

«Положением о лицензировании турагентской деятельности» (утв. Постановлением Правительства РФ от 11.02.2002 г. № 95).

В настоящее время, до 1 августа, лицензирование туристической деятельности регулировалось Федеральным законом от 8 августа 2001 г. N 128-ФЗ "О лицензировании отдельных видов деятельности", который обязывает все туристические фирмы получать лицензии. Причем если раньше, до принятия указанного выше закона, как туроператорам, так и турагентам выдавалась единая лицензия, то теперь турфирмы получают разные лицензии. К тому же, туристическая фирма или индивидуальный предприниматель, которые занимаются и туроператорской, и турагентской деятельностью должны получать две лицензии.

Чтобы получить лицензию, организация должна соблюсти ряд условий. В целом они одинаковы и для туроператоров и для турагентов. И те и другие туристические фирмы должны:

иметь сертификат соответствия туристских услуг требованиям безопасности;

раз в три года направлять своих сотрудников на курсы повышения квалификации;

информировать туристов обо всех особенностях поездки и правилах пребывания в той стране, куда они отправляются;

прежде чем организовывать тур, заключать со всеми клиентами договоры;

предоставлять клиентам информацию о местонахождении и режиме работы фирмы, о фамилиях, именах и отчествах работников, которые отвечают за то или иное направление туристической деятельности, а также о наличии лицензий и сертификатов.

Кроме того, туроператору необходимо иметь в штате не менее семи работников, которые занимаются непосредственно организацией туров и реализацией путевок, а 30% из них должны иметь либо стаж работы в туризме не менее пяти лет, либо специальное образование в бласти туризма (высшее, среднее или дополнительное).

Сколько работников, занимающихся непосредственно туристическими операциями, должно быть у турагента, Постановление «О лицензирование турагентской деятельности» не устанавливает. Однако на практике, число штатной численности работников не может быть менее трех человек, причем не менее 20% сотрудников турагента должны иметь специальное образование в области туризма (высшее, среднее или дополнительное) или с опытом работы в туризме не менее трех лет.

И, наконец, особое внимание уделяется руководителю туристической фирмы или руководителю структурного подразделения, осуществляющего туроператорскую или турагентскую деятельность. Руководитель обязательно должен иметь специальное образование в области туризма (высшее, среднее или дополнительное), а так же опыт работы в туризме не менее пяти лет — для туроператора, и не менее трех лет — для турагента.

1 июня 2007 года вступил в силу Закон "Об основах туристской деятельности в РФ". Закон отменяет лицензирование туроператорской и турагентской деятельности и вводит механизм банковских гарантий для туроператоров.

Особенностью нового закона является то, что он предусматривает создание единого федерального реестра туроператоров. Теперь деятельность турагентов регламентируется специальным порядком, утвержденным соответствующим постановлением правительства РФ.

Специалисты отмечают, что поправки к Закону "Об основах туристской деятельности в РФ" облегчат государству контроль за туристическим рынком и защитят интересы туристов.

По новой редакции закона, "осуществление туроператорской деятельности на территории Российской Федерации допускается юридическим лицом при наличии у него договора страхования гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта либо банковской гарантии исполнения обязательств по договору о реализации туристского продукта" 1 .

А именно: предусматривается страховая ответственность туроператоров или банковская гарантия, размер которой не может составлять менее 10 миллионов рублей для туроператоров, работающих в сфере международного туризма, и 500 тысяч рублей - для туроператоров, работающих в сфере внутреннего туризма, а также 10 миллионов рублей - для туроператоров, работающих в обеих названных сферах.

Организационно–управленческие характеристики фирмы

Анализ внутренней среды

«Астра тур» одним из направлений своей деятельности выбрала международный туризм. За годы существования надежными и лучшими партнерами турфирмы стали ведущие туроператоры России.

Помимо международного туризма туристическое агентство «Астра тур» так же занимается и внутренним туризмом.

В настоящее время туристическая фирма работает по странам Европы, Азии, Африки, Южной Америки, Австралии и Океании.

«Астра тур» предлагает широкий спектр услуг: обучение за рубежом, каникулы для детей и студентов, пляжный отдых, экзотические туры, автобусные туры по Европе, лечение и оздоровление в России и зарубежом, туры для молодоженов, горнолыжные туры, корпоративные туры, шоп-туры, визы, экскурсии по городам КМВ, Кабардино-Балкарии, Карачаево-Черкесии, Сев. Осетии, лечение в санаториях КМВ, бронирование гостиниц, услуги трансфера, прием организованных групп на КМВ, всегда в наличии горящие туры.

Подходы «Астра тур» к работе с клиентами и предлагаемым услугам новы и максимально эффективные. Сотрудники турфирмы работают оперативно и точно. Оформление поездки каждого клиента осуществляется в максимально сжатые сроки.

«Астра тур» также оказывает юридические консультации путешественникам и туристическим фирмам.

«Астра тур» оказывает услуги по организации туристического отдыха на самом высоком уровне в странах Европы, США и России. Предлагает и разрабатывает индивидуальные туры, учитывая интересы, увлечения и пожелания клиента.

Лечение и отдых в Европе.

Технологическое управление производством Производственные ресурсы предприятия. Их характеристика17 фев 2011 22:25

Подскажите пожалуйста, каким образом провести дополнительные услуги, например помощь в оформлении визы, продажа ж/д и авиа билетов и т.д. без ККМ. Ведь бланк строгой отчетности я не могу выписать на оказание услуги, только на тур. Работаем без кассового аппарата. Могу ли я разработать свой бланк строгой отчетности под ОКВЭД 63.30.3 (предоставление туристических информационных услуг)?

17 фев 2011 22:37

При реализации турпродукта в БСО «Туристская путевка» турагент ставит тот код по ОКУН, который определяет вид туризма. Если турагент добавляет к комплексу услуг, входящему в турпродукт отдельные услуги (ОКУН 061501-061509), в путевке указывается также ОКУН – 061500. В том случае, когда стоимость турпродукта увеличивается на стоимость услуг самого турагентства, ставится ОКУН – 061400).

17 фев 2011 22:45

При реализации турпродукта в БСО «Туристская путевка» турагент ставит тот код по ОКУН, который определяет вид туризма. Если турагент добавляет к комплексу услуг, входящему в турпродукт отдельные услуги (ОКУН 061501-061509), в путевке указывается также ОКУН – 061500. В том случае, когда стоимость турпродукта увеличивается на стоимость услуг самого турагентства, ставится ОКУН – 061400).

Извините мне не совсем понятно. можно немного разжевать. Вот к примеру я продаю человеку услугу "Помощь в оформлении визы" каким образом мне принять у него наличку не имея кассы? Ведь не БСО выдавать.

17 фев 2011 22:46

Олька Мончегорск писал(а):

При реализации турпродукта в БСО «Туристская путевка» турагент ставит тот код по ОКУН, который определяет вид туризма. Если турагент добавляет к комплексу услуг, входящему в турпродукт отдельные услуги (ОКУН 061501-061509), в путевке указывается также ОКУН – 061500. В том случае, когда стоимость турпродукта увеличивается на стоимость услуг самого турагентства, ставится ОКУН – 061400).

Извините мне не совсем понятно. можно немного разжевать. Вот к примеру я продаю человеку услугу "Помощь в оформлении визы" каким образом мне принять у него наличку не имея кассы? Ведь не БСО выдавать.

И что значит ставиться если бланки напечатаны в типографии?

19 фев 2011 21:17

Вот для тех кого этот вопрос тоже интересует нашла ответ:

Вопрос: мы агентство (УСН), работаем с БСО без применения КММ. Продавая только авиабилет туристу (бронируем у ТО за комиссионное вознаграждение) можем ли мы выписывать БСО?

Ответ: Для этих целей необходимо применять кассовый чек либо БСО разработанный для отражения расчетов за перевозку. БСО Турпутевка предназанчен для расчетов за турпродукт.

Возможна так же разработка своего БСО. Читайте справку в разделе онлйн консультаций по применению БСО - Консультация 11 Всем турфирмам, работающим без кассовой техники! Юридическая справка "Применение бланка строгой отчетности "Туристская путевка"

Консультация 17 В мае 2008 г. принят новый порядок осуществления наличных денежных расчетов с населением без применения контрольно- кассовой техники (с применением бланков строгой отчетности).

с сайта Юридического Агентства "Персона Грата"

"Туристская путевка" (далее - турпутевка) - является неотъемлемой частью договора, содержит условия путешествий и является наряду с договором документом, подтверждающим условия путешествия, оформляется и выдается туристу вместе с договором, независимо от формы оплаты. Кроме этого туристическая путевка является документом, подтверждающим факт оплаты туристского продукта, бланком строгой отчетности.

Турпутевка применяется туроператорами и турагентами, оказывающими услуги по реализации туристского продукта.

Турпутевка приравнивается к кассовому чеку и предназначена для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт.

Юридические лица и индивидуальные предприниматели ведут учет бланков турпутевки. Учет бланков турпутевки по сериям и номерам ведется в книге по учету бланков.

Листы такой книги должны быть пронумерованы, прошиты и подписаны руководителем и главным бухгалтером (бухгалтером) юридического лица или индивидуальным предпринимателем, а также скреплены печатью (штампом).

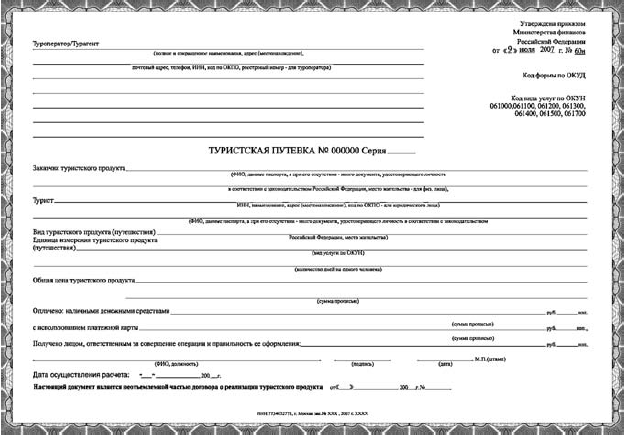

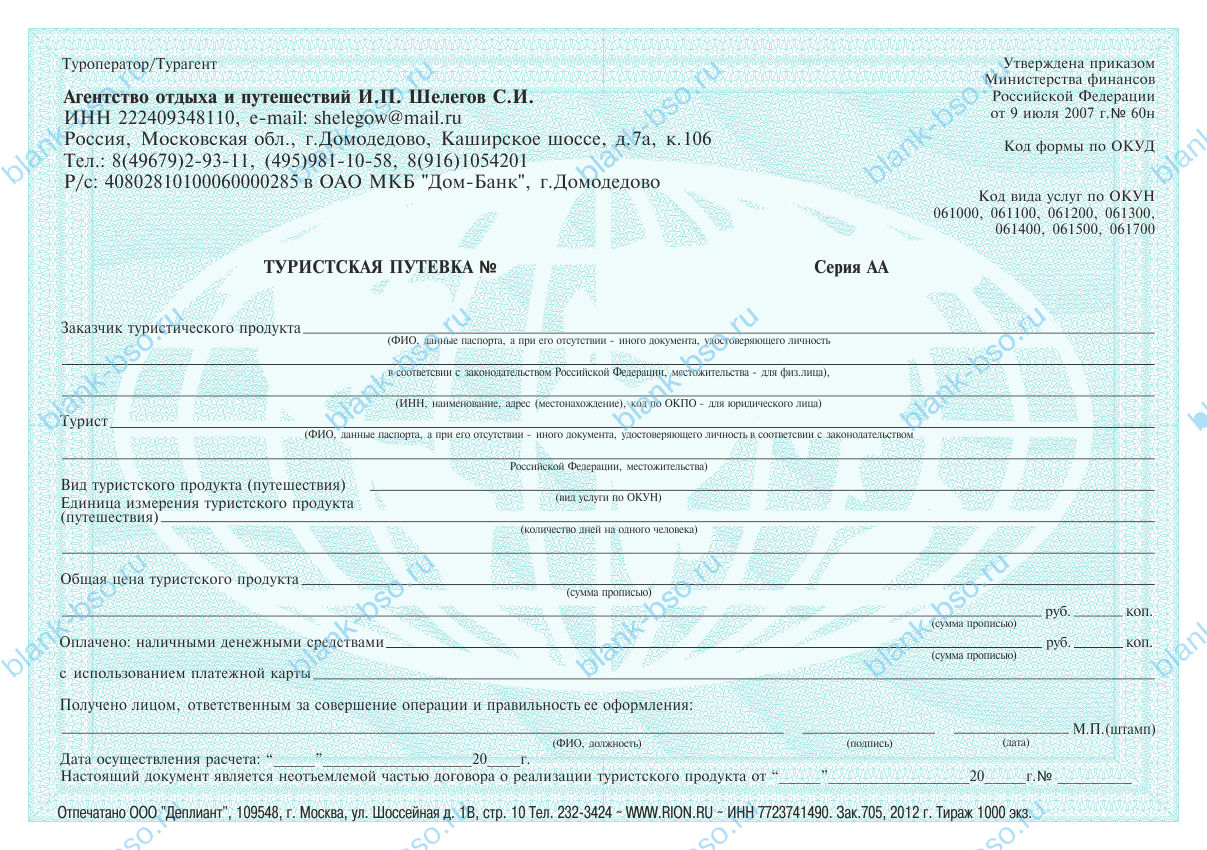

Форма бланка строгой отчетности "Туристская путевка" утверждена приказом Министерства финансов Российской Федерации от 9 июля 2007 года N 60н "Об утверждении формы бланка строгой отчетности".

Форма турпутевки утвержденная письмом Министерства финансов Российской Федерации от 10 апреля 1996 г. N 16-00-30-19 "Об утверждении форм документов строгой отчетности", признана утратившей силу.

Описание формы бланка строгой отчетности "Туристская путевка":

Форма бланка строгой отчетности "Туристская путевка" содержит два листа (первый лист – самокопирующийся). Первый лист бланка выдается заказчику туристского продукта (туристу), второй лист остается у юридического лица или индивидуального предпринимателя, осуществляющих оформление турпутевки.

Турпутевка печатается на листе любого формата. К турпутевке применяются меры по обеспечению защиты от подделки.

В верхней части турпутевки указывается следующая информация: сведения об утверждении формы бланка "Утверждена Министерством финансов РФ" с пропуском строк для заполнения числа, месяца и года утверждения, "Код по ОКУД" с пропуском строки для заполнения кодов формы бланка по Общероссийскому классификатору управленческой документации.

Бланк содержит шестизначный номер и серию в буквенном выражении, которые проставляются изготовителем бланков.

Понятия, применяемые в бланке строгой отчетности:

Туристская путевка - документ, содержащий условия путешествия, подтверждающий факт оплаты туристского продукта и являющийся бланком строгой отчетности;

Туроператор - юридическое лицо, осуществляющее деятельность по формированию, продвижению и реализации туристского продукта;

Турагент - юридическое лицо или индивидуальный предприниматель, осуществляющий деятельность по продвижению и реализации туристского продукта;

Турист - лицо, посещающее страну (место) временного пребывания в лечебно-оздоровительных, рекреационных, познавательных, физкультурно-спортивных, профессионально-деловых, религиозных и иных целях без занятия деятельностью, связанной с получением дохода от источников в стране (месте) временного пребывания, в период от 24 часов до 6 месяцев подряд или осуществляющее не менее одной ночевки;

Туристский продукт - комплекс услуг по перевозке и размещению, оказываемых за общую цену (независимо от включения в общую цену стоимости экскурсионного обслуживания и (или) других услуг) по договору о реализации туристского продукта;

Заказчик туристского продукта - турист или иное лицо, заказывающий туристский продукт от имени туриста, в том числе законный представитель несовершеннолетнего туриста.

Бланк содержит:

реквизиты туроператора/турагента, указываются полное и сокращенное наименование, почтовый адрес, телефон реестровый номер туроператора в едином федеральном реестре туроператоров, ИНН, код по ОКПО;

реквизиты турагента, для юридического лица указываются:

полное и сокращенное наименование, почтовый адрес, ИНН, код по ОКПО юридического лица;

реквизиты заказчика туристского продукта, указываются

для физического лица: фамилия, имя, отчество физического лица, заказывающего туристский продукт, данные паспорта, а при его отсутствии - иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации, место жительства;

для юридического лица: полное и сокращенное наименование, почтовый адрес, ИНН, код по ОКПО юридического лица;

реквизиты туриста, указываются фамилия, имя, отчество физического лица, данные паспорта, а при его отсутствии - иного документа удостоверяющего личность в соответствии с законодательством Российской Федерации, место жительства.

В поле "Вид туристского продукта (путешествия)" указывается наименование туристского продукта (путешествия) в соответствии с ОКУН.

В поле "Единица измерения туристского продукта (путешествия)" указывается количество дней на одного человека.

В поле "Общая цена туристского продукта" указывается сумма в рублях, в том числе прописью.

Бланк содержит указание на то, что турпутевка является неотъемлемой частью договора о реализации турпродукта с пропусками строк для последующего заполнения даты и номера договора.

На бланке указываются сведения об изготовителе (сокращенное наименование, ИНН, место нахождения), номер заказа и год его выполнения, тираж бланков строгой отчетности.

Порядок заполнения формы бланка строгой отчетности "Туристская путевка":

Настоящая инструкция разработана в соответствии с постановлением Правительства Российской Федерации от 31 марта 2005 г. № 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники".

Все поля турпутевки подлежат обязательному заполнению. Поле "Туроператор/Турагент" заполняется туроператором или турагентом. Турагентом поле заполняется в случае заключения договора о реализации туристского продукта между турагентом и заказчиком туристского продукта. Турпутевка может быть заполнена от руки печатными буквами, а также печатным способом, в том числе с использованием компьютерной техники (за исключением полей, где туроператор/турагент и турист/заказчик туристского продукта ставят свои подписи).

При заполнении турпутевки рекомендуется использовать чернила (пасту) черного или синего цвета.

Турпутевка заполняется после подписания договора о реализации туристского продукта.

В турпутевке указывается код формы по Общероссийскому классификатору управленческой документации (ОКУД).

В поле "Туроператор/Турагент" указываются полное и сокращенное наименование, адрес (место нахождения), ИНН, код по ОКПО, реестровый номер туроператора в едином федеральном реестре туроператоров.

В поле "Заказчик туристского продукта" указываются для физического лица: фамилия, имя, отчество физического лица, заказывающего туристский продукт, данные паспорта, а при его отсутствии - иного документа удостоверяющего личность в соответствии с законодательством Российской Федерации, место жительства; для юридического лица: полное и сокращенное наименование, адрес (место нахождения), ИНН, код по ОКПО.

В поле "Турист" указываются фамилия, имя, отчество физического лица, данные паспорта, а при его отсутствии - иного документа удостоверяющего личность в соответствии с законодательством Российской Федерации, место жительства.

В поле "Вид туристского продукта (путешествия)" указывается наименование туристского продукта (путешествия) в соответствии с ОКУН.

В поле "Единица измерения туристского продукта (путешествия)" указывается количество дней на одного человека.

В поле "Общая цена туристского продукта" указывается сумма в рублях, в том числе прописью.

Бланк заполняется лицом, ответственным за совершение операции и правильность ее оформления.

Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

Изготовление бланков турпутевки осуществляется в типографиях, имеющих специальное разрешение (лицензию) на изготовление бланков строгой отчетности.

Учет, хранение и уничтожение бланков строгой отчетности осуществляется в соответствии с действующим законодательством.

Предложения по обеспечению защиты формы бланка строгой отчетности "Туристская путевка" от подделок:

Целью настоящих предложений является установление единого порядка изготовления, включая выбор формата документа и детализацию печати, применяемых к форме бланка строгой отчетности "Туристская путевка" (далее - бланк).

Для надежного обеспечения защиты от подделки бланка, печатное изображение, а также краски должны нести в себе элементы защиты. Каждый бланк должен быть отпечатан не менее чем двумя видами печати. При изготовлении бланка используются традиционные способы печати. Номер и серия выполняются высоким способом печати. Обязательно наличие наложения не менее одной фоновой сетки с переменным шагом.

Печать должна быть четкой, одинакового тона, без заваленных или забитых краской пробельных участков. Тон краски, размер полей во всех экземплярах, принадлежащих одному тиражу, должен быть одинаковым. Изготовление бланков с видимыми различиями по указанным выше параметрам не допускается.

Последние изменения: 20.02.2014

Национальный парк Арки

Национальный парк Арки

Самый большой комод в мире

Самый большой комод в мире

Необычные скульптуры из саженцев

Необычные скульптуры из саженцев

Музей обуви Бата в Торонто

Музей обуви Бата в Торонто

Фестиваль зимней рыбалки в Южной Корее

Фестиваль зимней рыбалки в Южной Корее

Дома в гармонии с природой

Дома в гармонии с природой

Удивительное путешествие по Норвегии на байдарке

Удивительное путешествие по Норвегии на байдарке

Как шагает Новый год по планете

Как шагает Новый год по планете

Другой Гонконг: остров Ламма

Другой Гонконг: остров Ламма

Самые отвратительные блюда мира

Самые отвратительные блюда мира

Подземный город Кубер-Педи

Подземный город Кубер-Педи