Рейтинг: 4.2/5.0 (1867 проголосовавших)

Рейтинг: 4.2/5.0 (1867 проголосовавших)Категория: Инструкции

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

Получить 200 видеоуроков по 1С бесплатно:

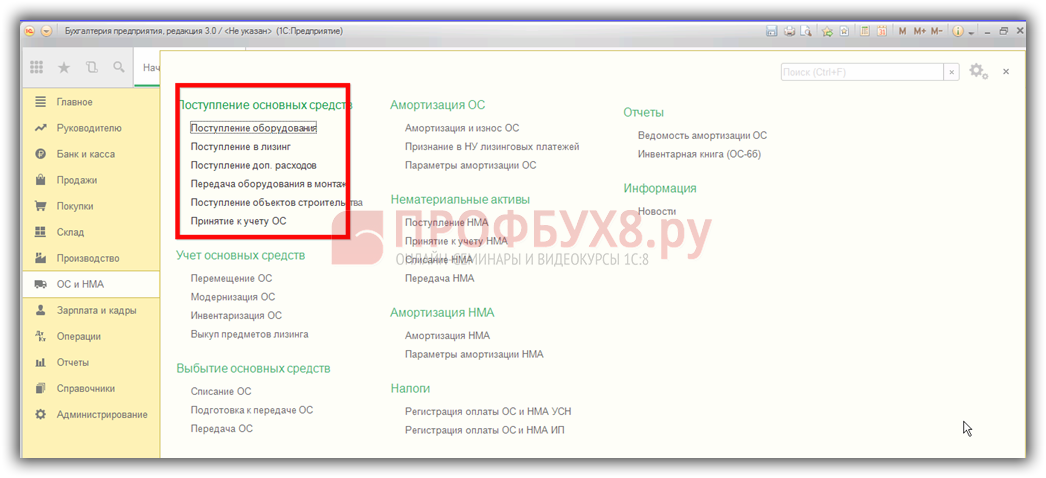

В 1С 8.3 Бухгалтерия 3.0 реализована возможность учета основных средств. Рассмотрим операции по поступлению, амортизации, списанию, продаже основных средств в 1С 8.3 в виде пошаговой инструкции на примере.

Поступление основных средствВ 1С 8.3 поступление основных средств происходит следующим образом: через раздел главного меню панели ОС и НМА переходим в раздел Поступление основных средств, где выбираем тот подраздел, который соответствует для отражения бухгалтерской операции:

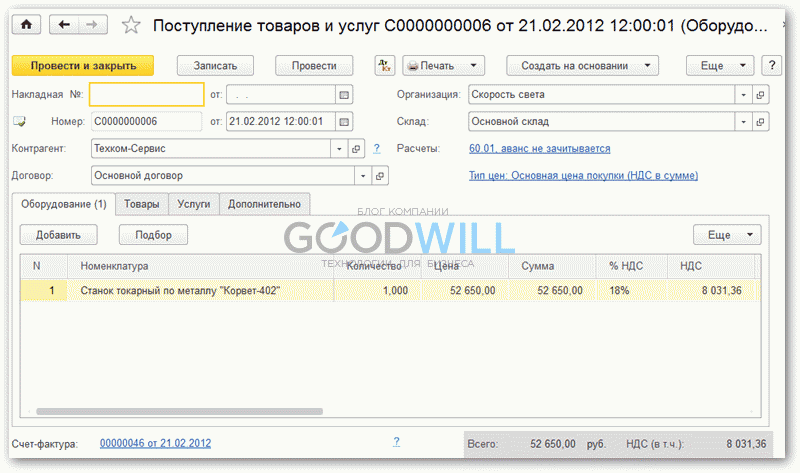

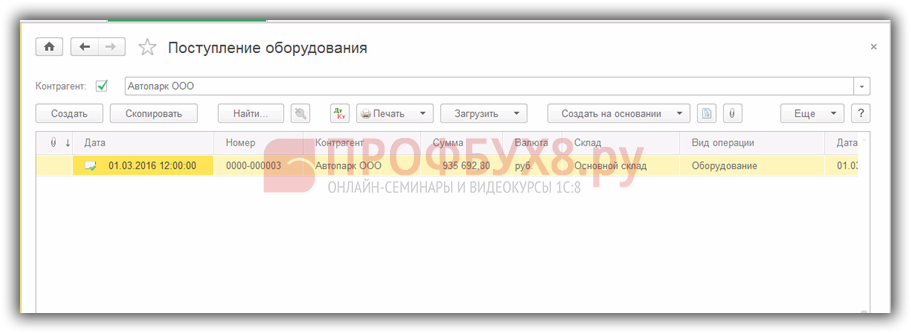

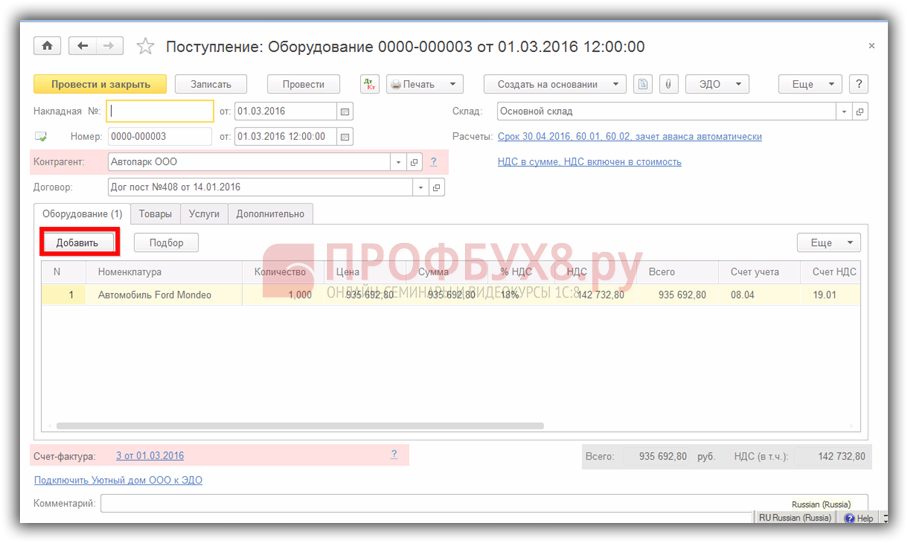

В подразделе Поступление оборудования – на основании полученной накладной от поставщика, вводим всю информацию, например по покупке автотранспорта. Кнопочкой Создать открываем табличку и заполняем ее:

Начиная с первой закладки, последовательно вводим всю информацию: номер накладной, дату поступления, поставщика (он же контрагент), номер и дату договора с ним, склад, куда будет направлено транспортное средство.

На закладке Расчеты данные формируются автоматически при оформлении договора из справочника Контрагенты. Кнопочкой Добавить выбираем из справочника Номенклатура автотранспорт:

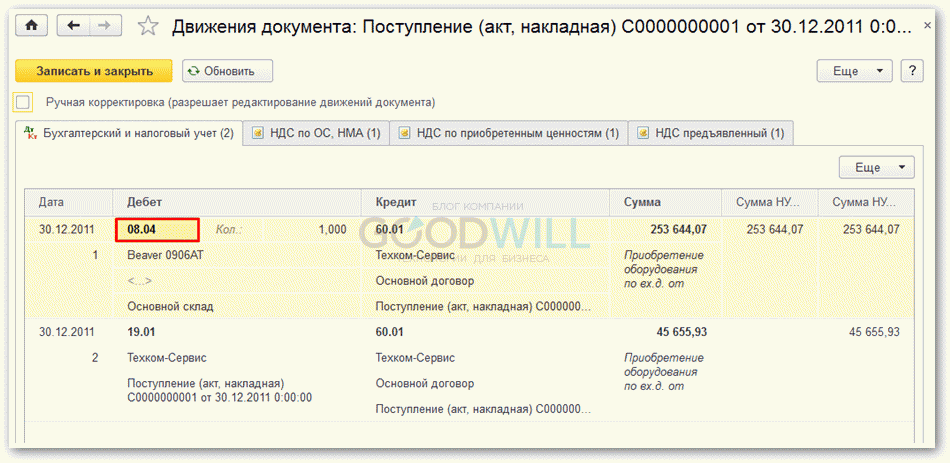

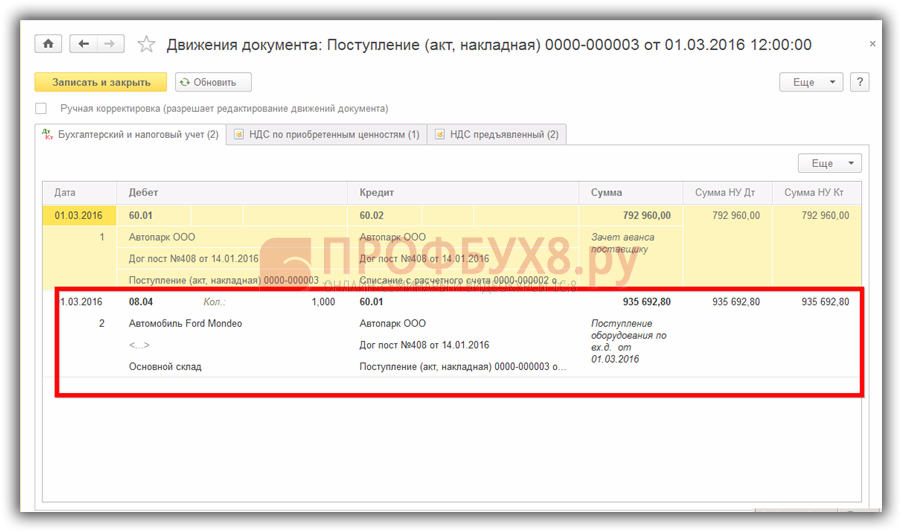

После ввода всей информации проверяем проводки по поступлению автомобиля: Дт 08.04 Кт 60.01- 1С 8.3 зафиксировала поступление автомобиля на предприятие:

Как в 1С 8.3 собрать основное средство из комплектующих читайте в следующей статье.

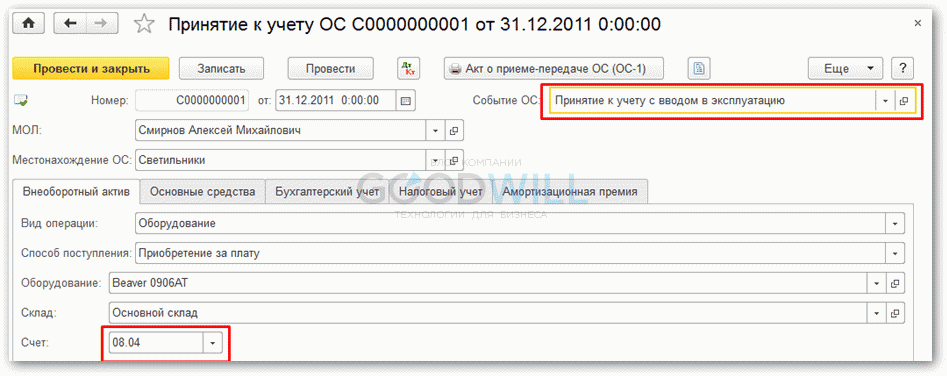

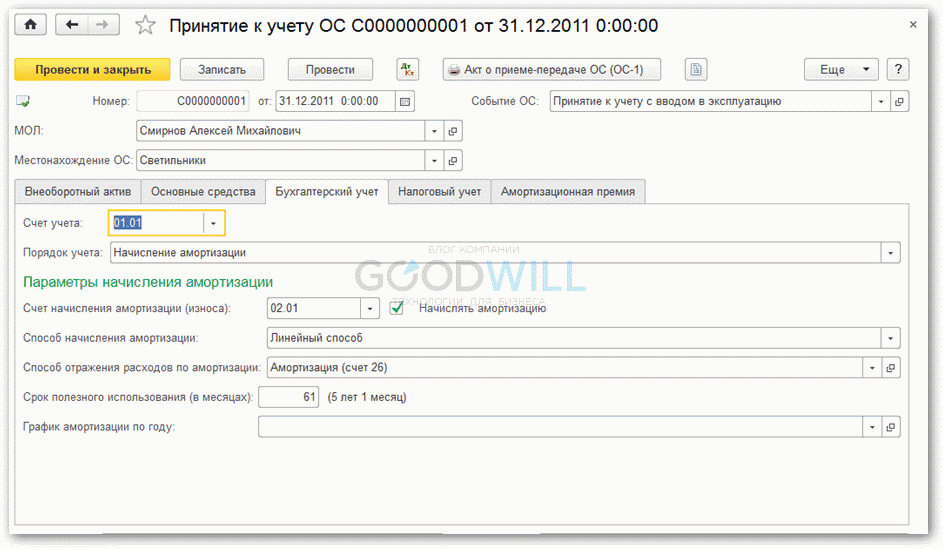

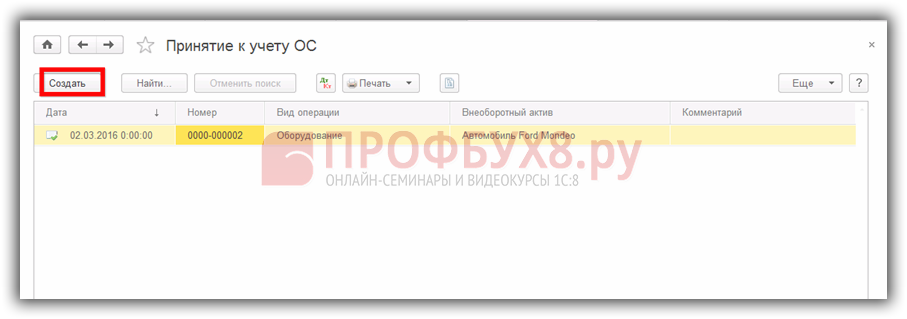

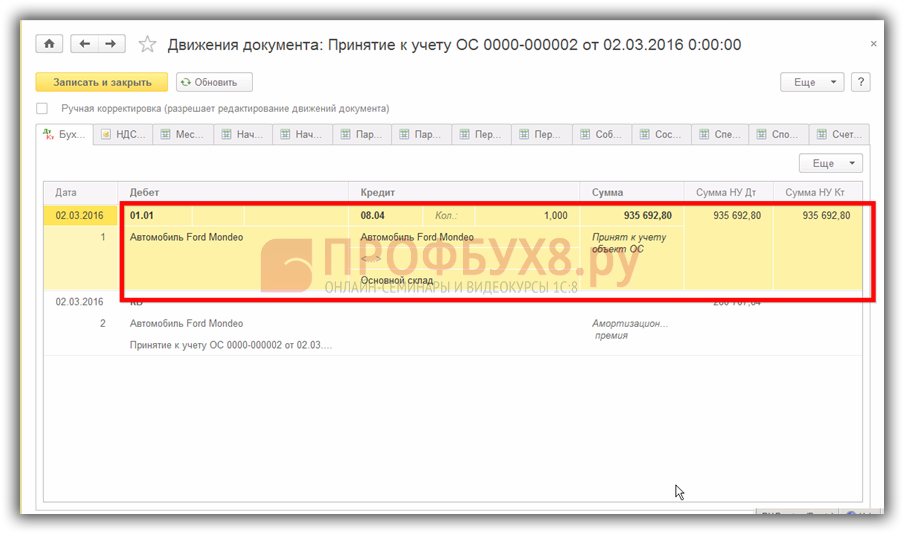

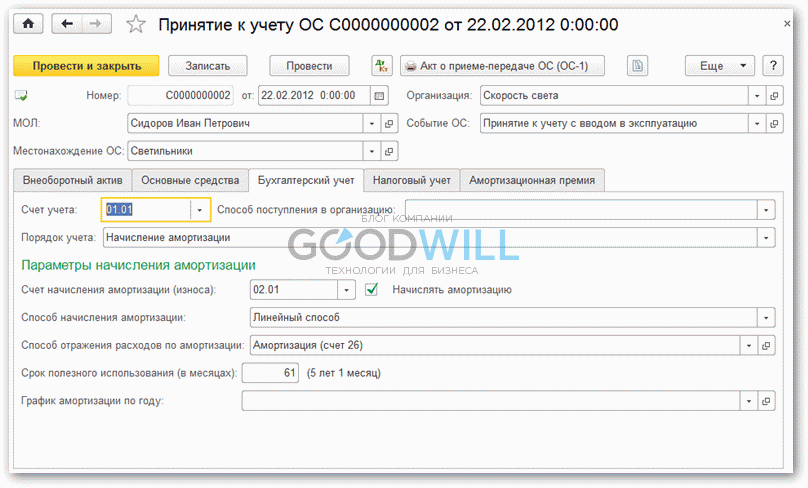

Далее, по правилам ведения бухгалтерского учета, основное средство, в нашем примере автомобиль Ford Mondeo нужно перевести в Дт счета 01.01. Для этого в программе 1С ред.8.3 переходим в подраздел Принятие к учету основных средств и создаем бухгалтерский документ:

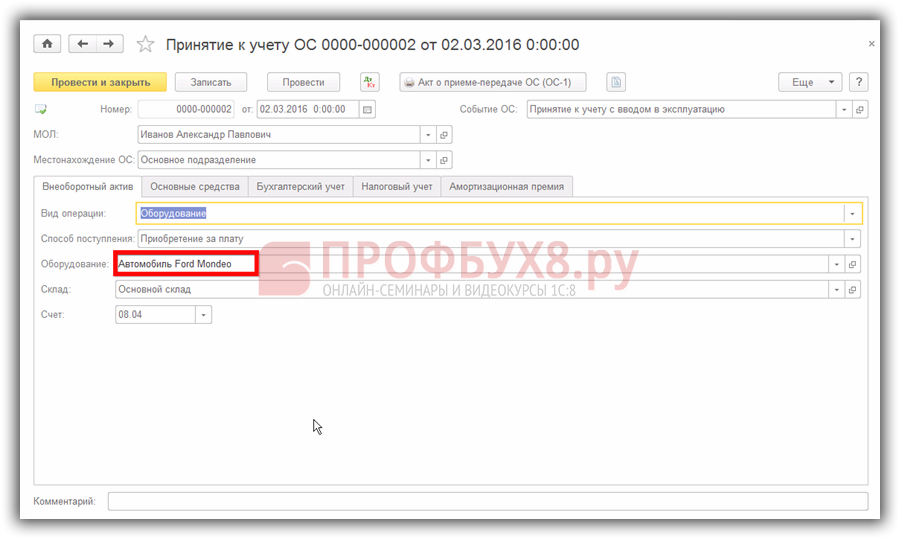

Вводим всю информацию о транспорте и заполняем все разделы таблички:

После ввода всей необходимой информации, записываем ее, проводим документ и проверяем проводки. Согласно бухгалтерскому учету 1С 8.3 правильно их сформировала: Дт 01.01 Кт 08.04 – основное средство «встало» на учет, то есть уже числится на предприятии:

Как в 1С 8.3 сделать ввод в эксплуатацию ОС в виде пошаговой инструкции на примере читайте в следующей статье.

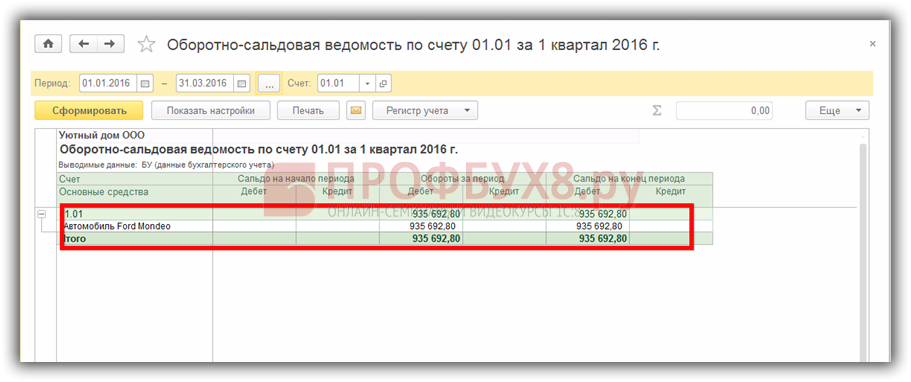

С помощью ОСВ проверим, как в отчете отражается наличие и стоимость основного средства:

Подробнее как оприходовать основные средства в 1С 8.3 читайте в следующей статье.

Амортизация основных средствАмортизация основных средств, согласно бухгалтерскому плану счетов, учитывается на счете 02 « Амортизация основного средства». В п.8 и п.17 ПБУ 06/01 все имущество квалифицируется по группам. Первоначальная стоимость ОС включается в расходы через амортизационные отчисления.

Амортизация по ОС начисляется со следующего месяца, в котором был принят объект ОС. Начисление амортизации будет производиться до тех пор, пока не закончиться срок полезного использования или пока стоимость не будет списана со счета.

Амортизация начисляется в соответствии с амортизационной группой, к которой относиться объект ОС: линейным методом или нелинейным. Каким методом будет погашаться амортизация – должно быть отражено в учетной политике предприятия.

Расходы фирмы по приобретению (покупке) основного средства по правилам бухгалтерского учета должны списываться постепенно, частями на выпускаемую (произведенную) продукцию или услугу. Для этих целей ежемесячно начисляется амортизация по основному средству.

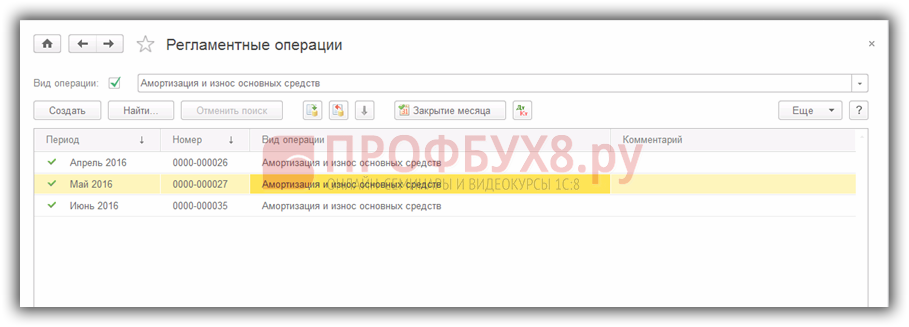

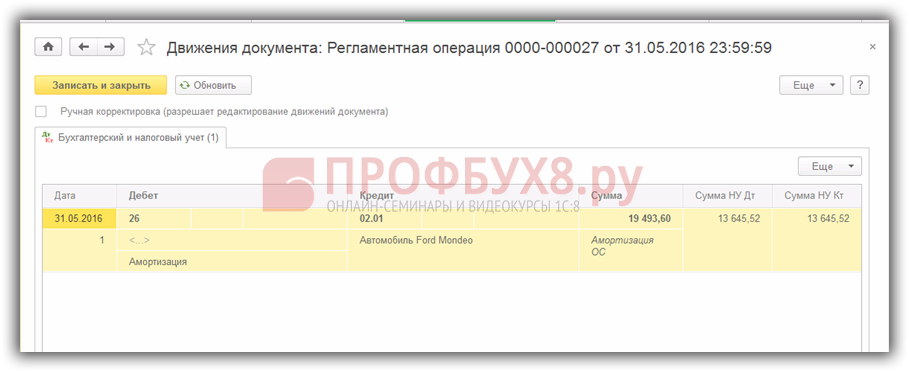

В 1С 8.3 переходим в раздел Амортизация ОС:

При выполнении в 1С 8.3 функции Закрытие месяца, открываем Регламентную операцию, в которой отражен расчет амортизации – частичные ежемесячные расходы, необходимые на списание в счет стоимости произведенной продукции или услуги:

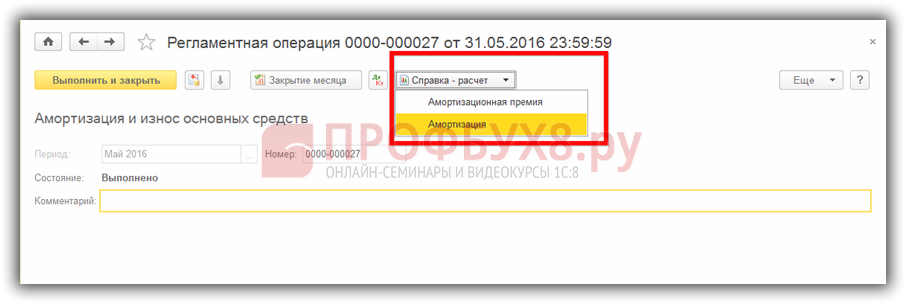

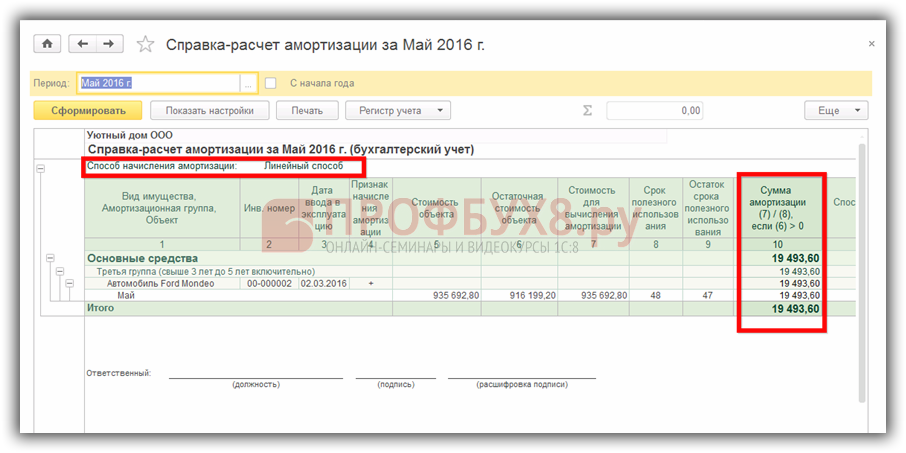

Через Справку – расчет выбираем нужный раздел:

Проверяем, как 1С 8.3 Бухгалтерия рассчитала сумму амортизации за месяц:

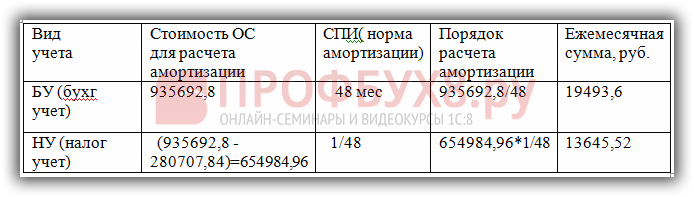

Для этого составим табличку, чтобы убедиться в правильности расчетов:

Все суммы совпадают, а это означает, что информация об основном средстве была заведена в базу 1С 8.3 правильно и согласно учетной политике предприятия произвела необходимый расчет для бухгалтерского и налогового учета:

Также проверяем для целей НУ расчет амортизационной премии, необходимой при расчете налога на прибыль:

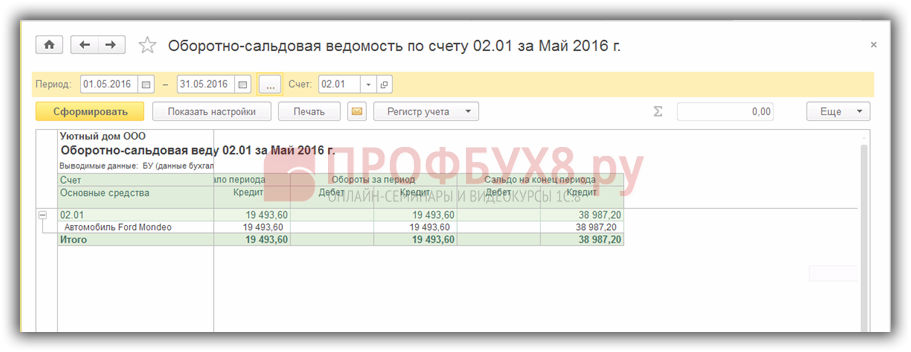

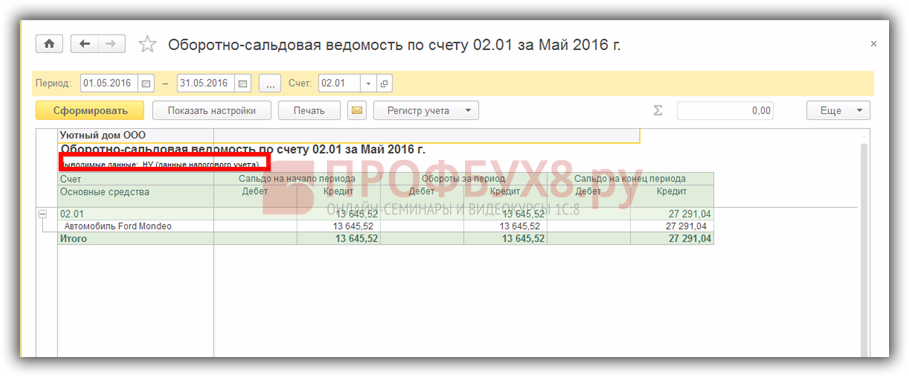

С помощью ОСВ по счету 02.01. проверяем бухгалтерский учет:

Также проверяем налоговый учет, выбрав в настройках необходимый элемент:

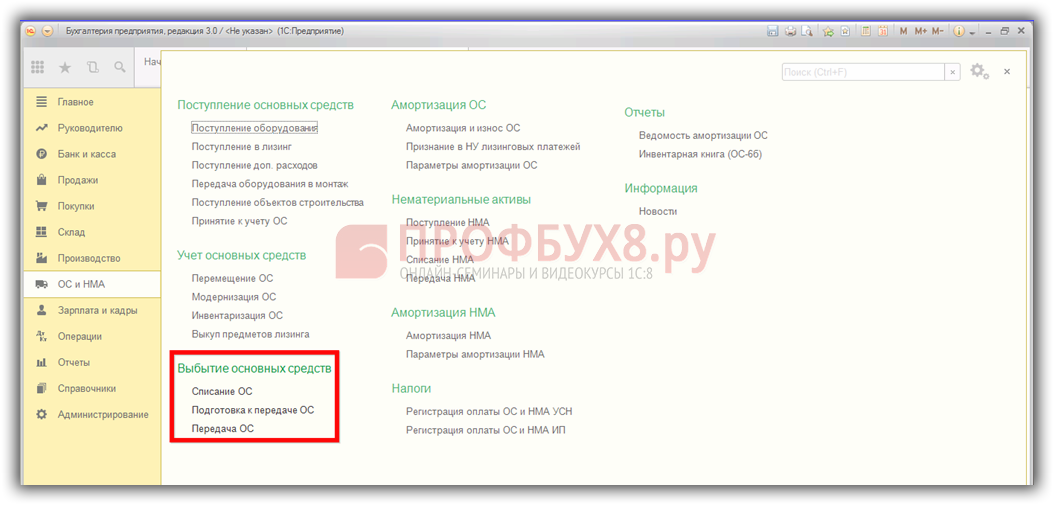

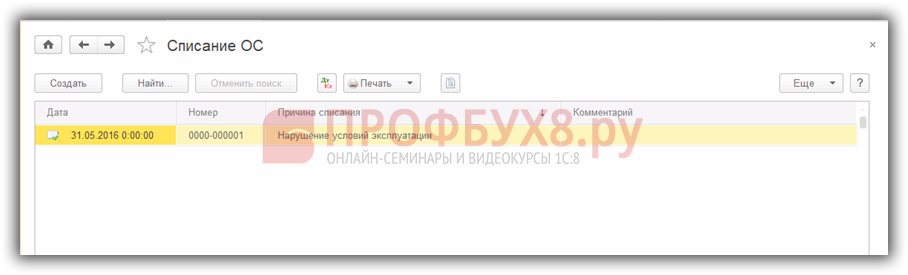

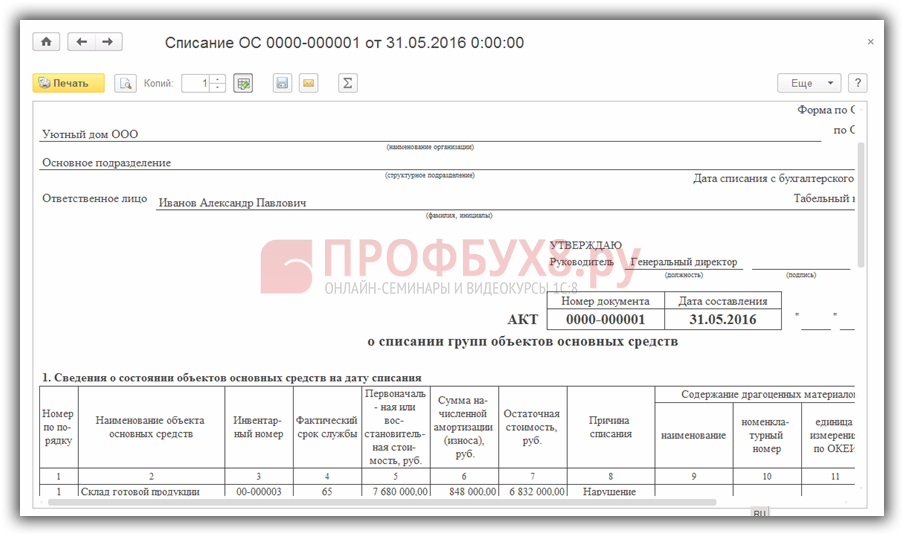

Списание основных средств в 1С 8.3 происходит следующим образом: выбираем подраздел Выбытие основных средств – закладку Списание ОС:

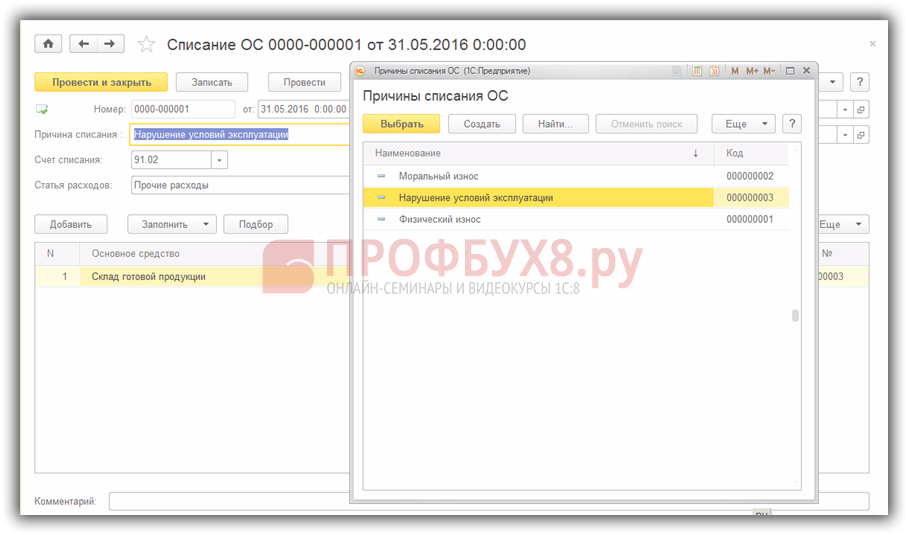

Создаем и оформляем бухгалтерский отчет:

В нем заполняем последовательно все разделы таблички:

Когда все данные будут введены, необходимо сразу проверить бухгалтерские проводки:

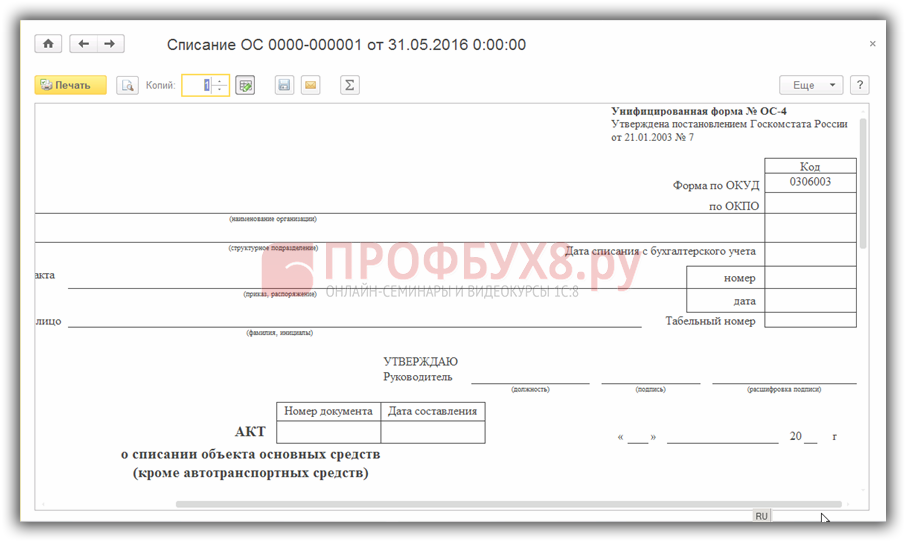

Таким образом, в 1С 8.3 в бухгалтерском учете отразился факт списания ОС. Далее формируем печатную форму – Акт о списании объекта основных средств:

Распечатываем его и отдаем на подпись руководителю и членам комиссии:

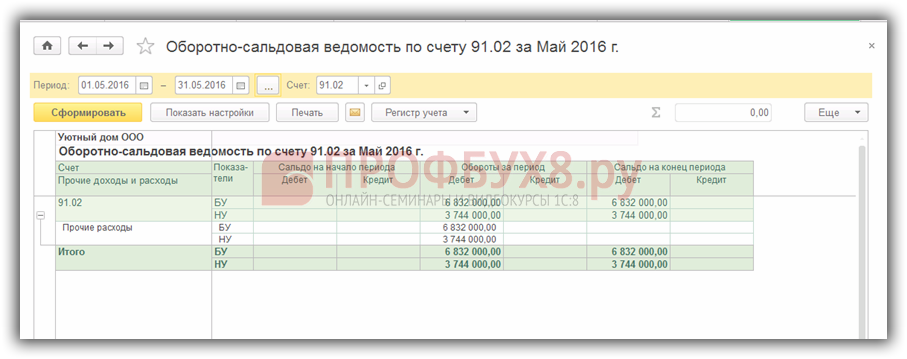

По ОСВ сч.91.02 проверяем правильность отражения операции по списанию основного средства на прочие расходы:

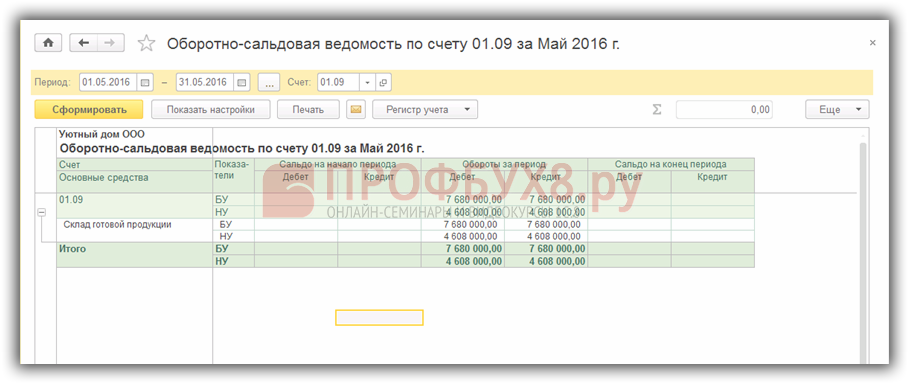

В ОСВ по счету 01.09 отразилось списание основного средства, то есть на конец отчетного периода, основное средство на предприятии больше не числится:

Как правильно оформлять бухгалтерские документы в 1С 8.3 описывается в разделе Справка:

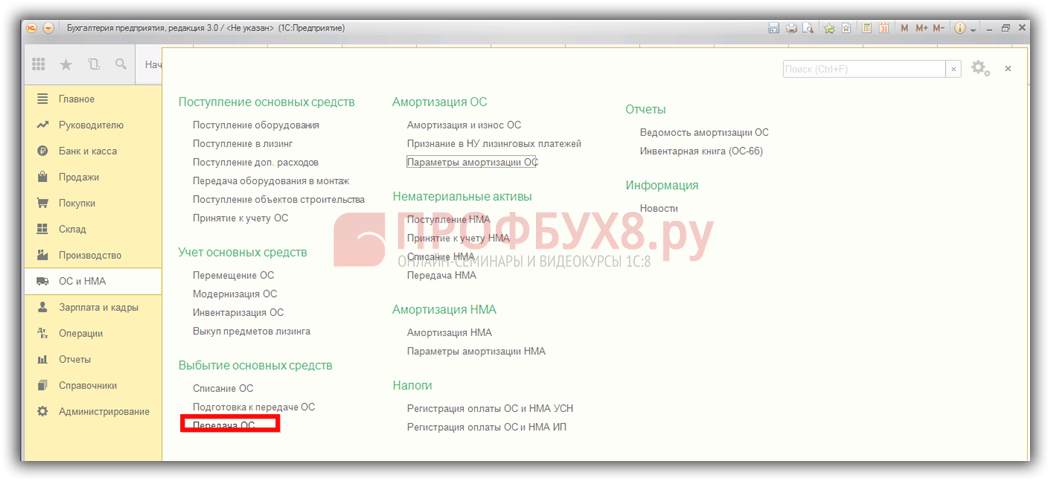

Перед тем как продать основное средство, по примеру это автомобиль Ford Mondeo, необходимо провести следующие бухгалтерские операции:

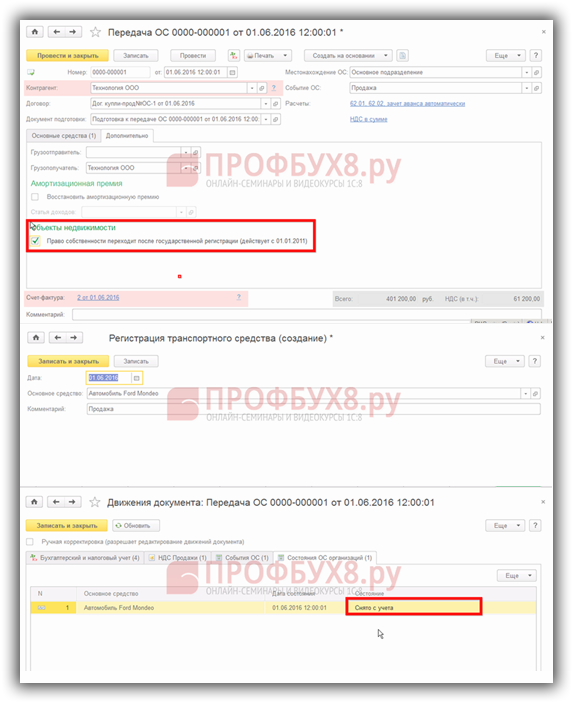

Открываем в разделе Выбытие основных средств под раздел Передача ОС:

Выбираем контрагента – покупателя и создаем бухгалтерский документ:

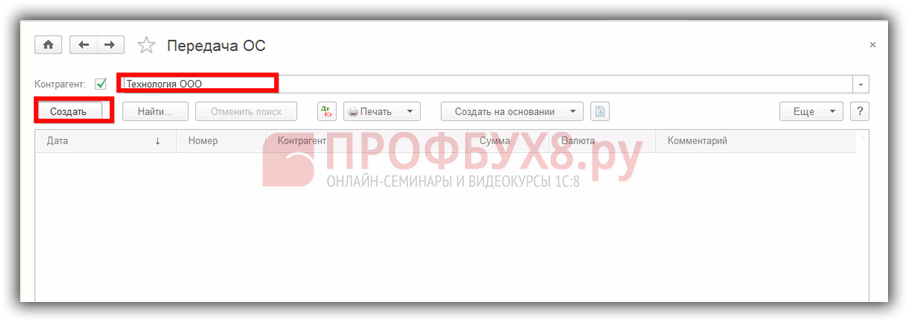

Последовательно заполняем все разделы таблицы:

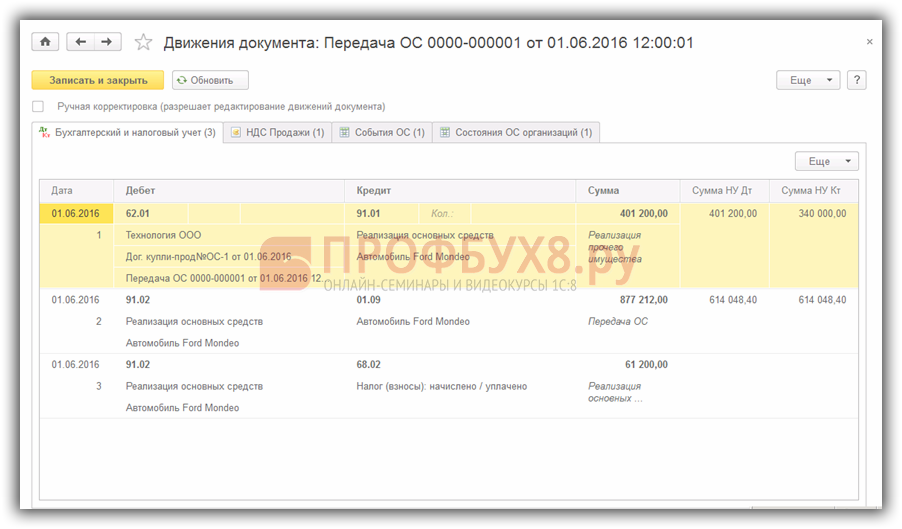

После ввода информации и проведения документа проверяем проводки:

Открываем Акт о приеме – передаче объекта основных средств, в котором зафиксирован получатель (покупатель) и сдатчик (продавец) автотранспорта и марка проданного автомобиля:

Распечатываем Акт, подписываем обеими сторонами, передаем один экземпляр покупателю, а второй подшиваем в бухгалтерские отчеты.

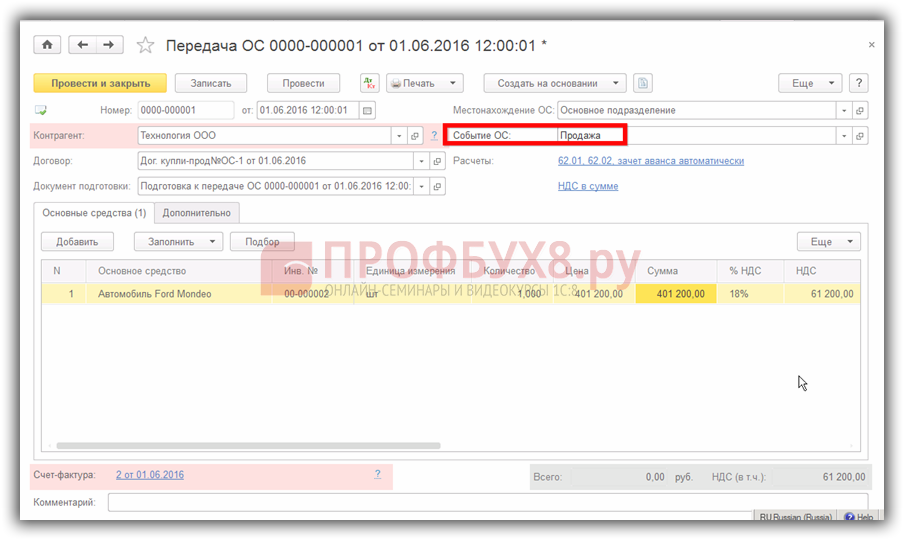

В самом документе необходимо поставить «галочку» в поле Объекты недвижимости, которое означает, что все права собственности на автомобиль переходят покупателю после государственной регистрации:

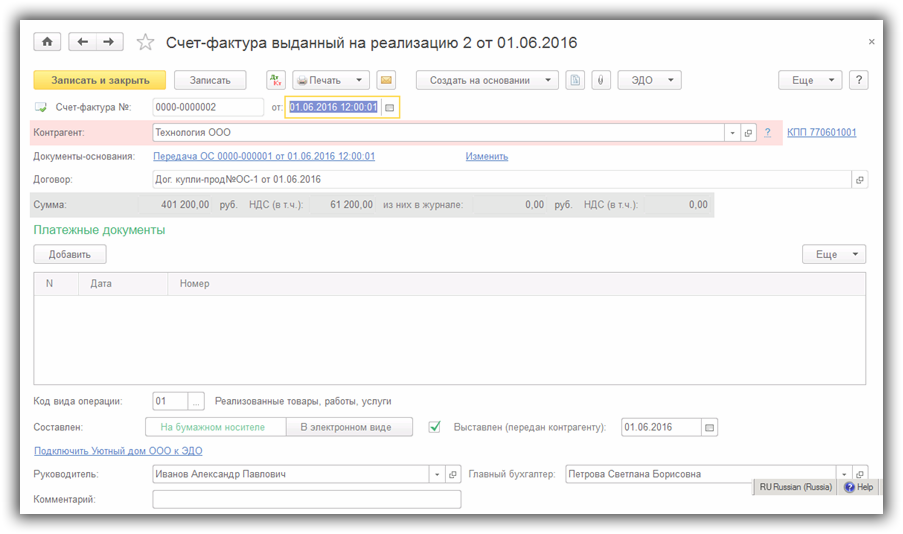

Выписываем покупателю в этом же документе (Создать на основании) счет-фактуру, который формируется автоматически:

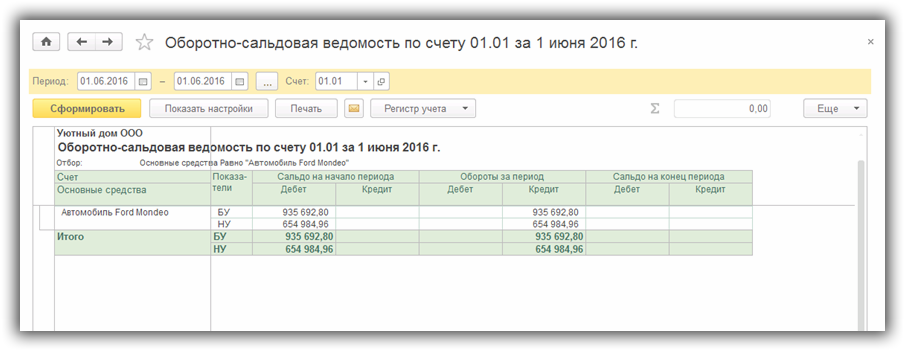

Проверяем по ОСВ счет 01.01 на наличие автомобиля в организации. Программа 1С 8.3 показывает, что на остатке транспорта нет:

Более подробно изучить особенности отражения операций по учету ОС в 1С 8.3: основные документы, счета учета, формирование стоимости и начисление амортизации в БУ и НУ можно на нашем курсе в модуле Приобретение и движение ОС .

Вам будет интересно:

Урок № 77. Списание основных средств.

Морально и физически изношенные основные средства подлежат списанию в порядке, установленном действующим законодательством. В программе "1С:Бухгалтерия 8" процедура списания основных средств оформляется документом "Списание ОС", с которым мы познакомимся на этом уроке.

Чтобы оформить списание основных средств, выполните команду главного меню ОС | Списание ОС или в панели функций на вкладке ОС щелкните мышью на ссылке Списание ОС. В результате на экране откроется окно со списком сформированных ранее документов:

Список документов на списание основных средств

В соответствующих колонках окна для каждого документа отображается следующая информация: признак проведенного документа (на рисунке проведенным является только первый документ в списке), признак ручной корректировки, признак отражения в налоговом учете, дата и номер формирования, наименование организации, причина списания и имя ответственного пользователя. Ввод новых и редактирование имеющихся документов выполняются в окне:

Ввод и редактирование документов на списание основных средств

В верхней части окна, кроме стандартных полей Номер, от, Организация и Ответственный, заполняются следующие параметры:

• Событие. В этом поле можно указать событие с основными средствами. Выбор осуществляется из соответствующего справочника, вызываемого нажатием кнопки выбора. Данный параметр не является обязательным для заполнения;

• Счет (БУ) и Счет (НУ). Здесь указываются счета, соответственно, бухгалтерского и налогового учета, на которые относится сумма списанных основных средств. По умолчанию для бухгалтерского учета программа предлагает счет 91.02 "Прочие расходы", а для налогового учета счет 91.02.7 "Внереализационные расходы";

• Субконто (БУ) и Субконто (НУ). В этих полях указывается субконто для выбранных счетов, соответственно, бухгалтерского и налогового учета. Выбор осуществляется из справочника прочих доходов и расходов (открывается по кнопке выбора);

• Причина. Здесь следует указать причину списания основных средств. Эта причина будет распространяться на все основные средства, перечень которых сформирован в табличной части окна. Выбор причины списания осуществляется из соответствующего справочника, который вызывается нажатием клавиши <F4> или кнопки выбора.

Чтобы включить объект основных средств в состав списываемых основных средств, нужно в инструментальной панели табличной части окна нажать кнопку Добавить или клавишу <Insert>. После этого в списке появится новая позиция, номер которой будет присвоен автоматически. Затем в соответствующих полях вводятся стоимость объекта и его износ (отдельно для бухгалтерского и налогового учета), на основании чего программа автоматически рассчитает остаточную стоимость.

Чтобы провести документ по учету, нажмите кнопку ОК, а для сохранения данных без проведения документа используйте кнопку Записать.

Кнопка Закрыть предназначена для выхода из данного режима без сохранения выполненных изменений.

С помощью команды Действия | Результат проведения документа вы можете посмотреть, каким образом отразилось проведение документа в учете. При активизации данной команды на экране появится окно:

Результат проведения документа на списание основных средств

Как видно из рисунка, отчет представляет собой информацию не только о сформированных по документу бухгалтерских проводках. Если мы откроем, например, вкладку Состояния ОС организаций, то увидим отчет:

Информация о текущем состоянии основных средств

Этот отчет информирует нас о том, что объект основных средств Станок ТС?70, принадлежащий организации ООО "Меркурий", снят с учета 10 февраля 2010 года. Чтобы посмотреть информацию о том, каким образом проведение документа отразилось в регистрах конфигурации, нажмите кнопку Отчет по движениям документа. В результате на экране отобразится отчет:

Отчет о движениях документа

Как видно из рисунка, проведение документа по учету привело к изменению регистров "События ОС организаций", "Журнал проводок (бухгалтерский учет)" и "Состояния ОС организаций". Документ на списание основных средств можно вывести на печать по унифицированной форме "ОС-4". Для этого в окне редактирования нужно нажать кнопку Печать, а затем в открывшемся меню выбрать команду ОС-4. Пример акта на списание основных средств показан:

Акт на списание основных средств

Отправка документа на печать осуществляется с помощью команды главного меню Файл | Печать или нажатием комбинации клавиш <Ctrl>+<P>.

Урок № 78. Продажа основных средств

Основные средства – это товарно-материальные средства стоимостью более определенной суммы (постоянно увеличивается) и срок полезного использования которых более года.

К основным средствам относятся здания, сооружения и прочие объекты недвижимости, объекты строительства, оборудование, линии электро-передач, трубопроводы и так далее.

В системе 1С 8.3 учету основных средств выделены несколько отдельных разделов, которые содержат в себе все необходимые операции для полноценной работы по данной теме:

В этой статье на сквозном примере в виде пошаговой инструкции мы рассмотрим основные операции, относящиеся к учету основных средств в 1С 8.3.

Как оприходовать основное средствоВ рамках этой статьи рассмотрим учет приобретенных основных средств.

Итак, создадим документ оприходования ОС. Подробно на создании документа поступления я останавливаться не буду, так как на эту тему есть отдельная статья. Приведу лишь пример оформленного документа, чтобы было проще двигаться дальше:

Первоначальная стоимость оборудования и прочих объектов основных средств формируется на стадии поступления не только из стоимости покупки, но и исходя из затрат на монтаж и прочих расходов, связанных с приобретением.

Поэтому стоит рассмотреть два документа:

Создать их можно в разделе «ОС и НМА» — Поступление основных средств. Как обычно, документы создаются, нажав кнопку «Создать». В шапке документа заполняются типовые реквизиты – Организация и Контрагент.

В табличной части, в закладке «Главное» указывается сумма дополнительных расходов:

На закладке «Товары» указывается объект основных средств, в стоимость которых эти расходы включаются:

В этом документе заполним следующие реквизиты:

В табличную часть добавим оборудование:

Выше приведенные документы нужно создавать до принятия основного средства в учет.

Как принять на учет и ввести в эксплуатацию ОСДанная процедура тоже уже мной описывалась ранее. Описывать не буду повторно, покажу лишь, как заполнен документ, и скажу, что в результате проведения документа оборудование переходит со счета 08.04 на счет 01.01.

Вкладка внеоборотный актив:

Амортизация в проводках будет начисляться на счет 02.01:

Наше видео про поступление и принятие к учету основного средства в 1С 8.3:

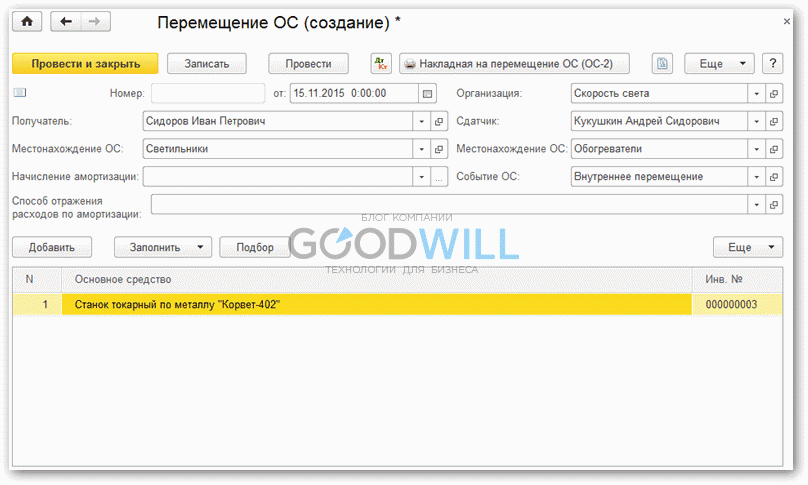

Перемещение ОС в 1СПеремещение основного средства очень похоже на перемещение товаров, только товар перемещается между складами, а основное средство между подразделениями (ведь мы его уже приняли к учету).

При оформлении документа вопросы могут вызвать только реквизиты «Начисление амортизации» и «Способ отражения расходов по амортизации».

Эти реквизиты следует указывать в случае, если после перемещения нужно начислить амортизацию. Мы оставим их пустыми, а амортизацию начислим в конце месяца:

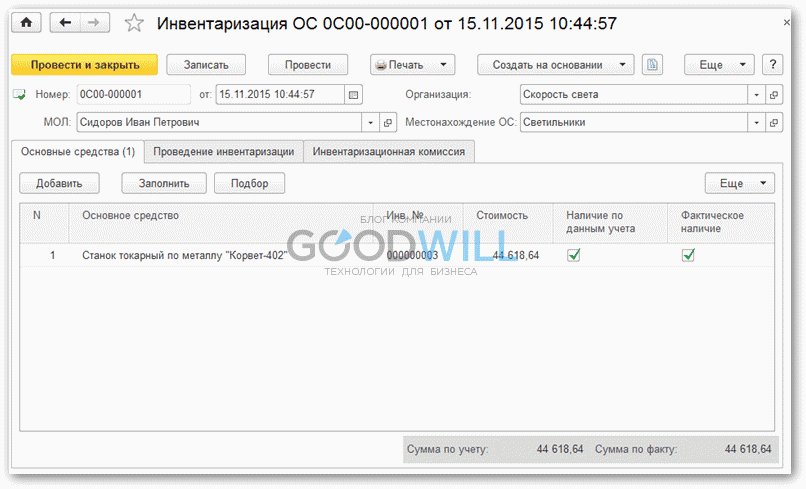

Инвентаризация основных средств в 1С практически не отличается от инвентаризации товаров только, опять же, вместо склада указываем подразделение (подробнее в статье Инвентаризация в 1С 8.3 ). В табличной части вместо количества указываем признак наличия основного средства:

В случае если в учете основное средство не числится, а фактически оно есть, на основании инвентаризации делается документ принятия к учету, и наоборот, если фактически отсутствует, делаем списание.

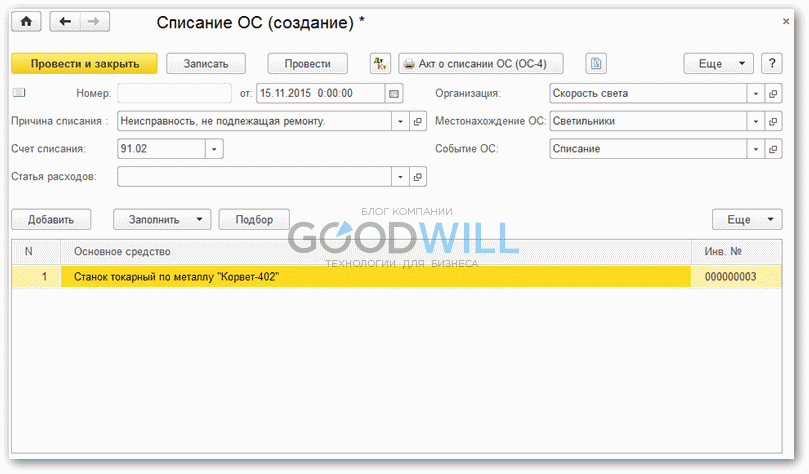

Списание основного средстваЗдесь, помимо стандартных полей, указываем причину, по которой списывается основное средство:

Проводить документ не будем, так как основное средство нам еще понадобится для рассмотрения операции амортизации.

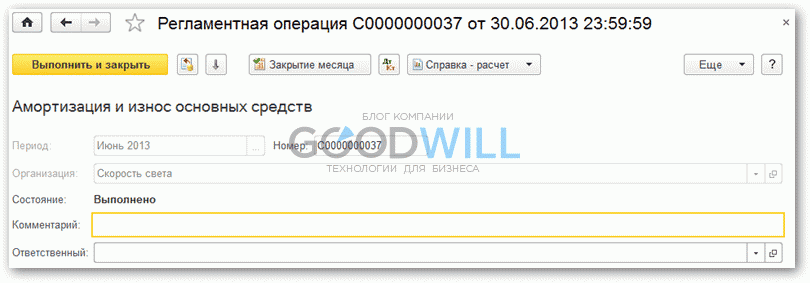

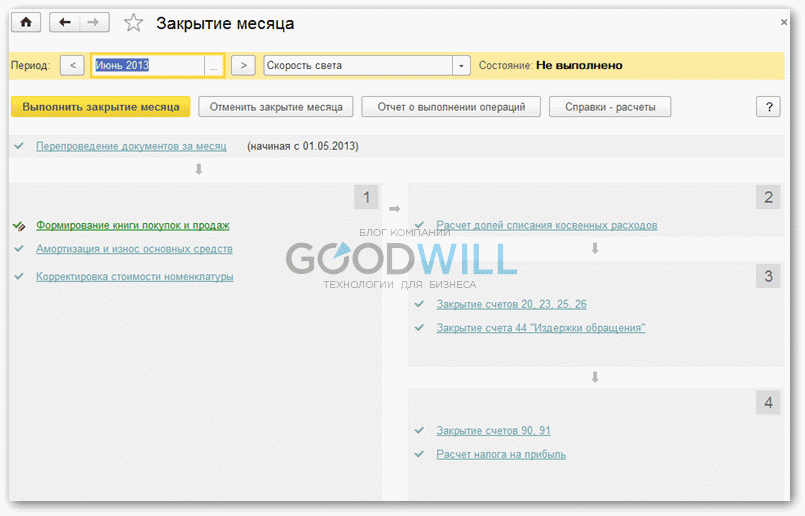

Амортизация основных средствРасчет и отражение в учете амортизации делается с помощью помощника закрытия месяца. Операция делается один раз в месяц и, как правило, в конце:

Чтобы открыть помощника, нужно зайти в меню «Операции», далее по ссылке «Закрытие месяца». Сразу откроется окно помощника. В нем нужно выбрать период и организацию. Далее помощник сделает все сам. Все расчеты в помощнике делаются последовательно, и в первую очередь рассчитываются амортизационные отчисления. Если операция прошла без ошибок, будет создан документ регламентной операции «Амортизация и износ основных средств»:

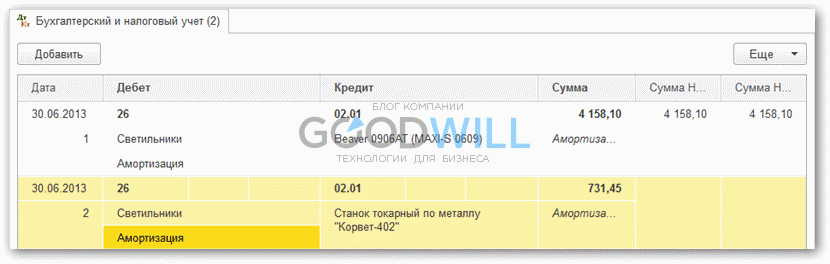

Посмотрим, какие проводки по амортизации он нам сформировал:

Как видим, сумма амортизации нашего станка составила 731,45 рублей. Проверим правильность расчета.

К учету приняли станок на 61 месяц. Первоначальная стоимость составила 44618,64 рублей (без НДС, на сумму НДС амортизация не начисляется). Амортизация рассчитывается линейным способом, поэтому для проверки просто разделим 44618,64 на 61. Получится 731,45 рублей. Расчет верен.

Пошаговая инструкция по начислению амортизации в 1с 8.3 в нашем видео:

Это будет вам интересно:В последнее время нам задают множество вопросов относительно правильности отражения этой операции в программе 1С:Бухгалтерия 8. Сложностей здесь нет - просто нужно разобраться и обратить особое внимание на некоторые спорные моменты.

Списанию с бухгалтерского баланса подлежат объекты ОС, выбывшие или постоянно не использующиеся для выполнения работ, производства продукции, управленческих нужд организации, а так же для оказания услуг.

Выбытие объекта происходит в следующих случаях:

В случае если списание происходит в результате продажи объекта основных средств, то вся сумма выручки, согласованная сторонами в договоре принимается к бухгалтерскому учёту.

Доходы и расходы от списания объекта ОС с бухгалтерского баланса отражаются в отчетном периоде, а так же зачисляются в прибыль или убыток соответственно как операционные доходы или расходы. Немного иной порядок для учета результатов по операциям выбытия объектов ОС предусмотрен в налоговом учете. Основной момент: убытки от реализации объекта ОС входят в состав прочих расходов одинаковыми частями в течение всего срока, который определяется разницей между сроками полезного использования и фактической эксплуатации до момента реализации. Они не учитываются в текущем периоде.

Снятие с учета основных средств происходит с помощью счетов Выбытие основных средств (01.09), Амортизация ОС, учитываемых на счете 01,и Прочие доходы и расходы (91). При выбытии ОС сумма начисленной амортизации списывается в кредит, а восстановленная (первоначальная) сумма – в дебет счёта 01.09. Списание сумм в налоговом учете производится по каждому виду учета в отдельности.

Выбытие объектов ОС с баланса организации в программе 1С:Бухгалтерия 8 отражается с помощью использования документов «Подготовка к передаче Основных средств», «Передача Основных средств» и «Списание Основных средств».

Процедура выбытия может быть длительной в случае продажи объектов ОС, передачи в безвозмездное пользование или при вложении в уставной капитал. Объект уже может не использоваться в организации, но на балансе числится. Для перевода в состав выбывающего оборудования объектов ОС используется документ «Подготовка к передаче ОС». Документ «Передача ОС» используется для отражения снятия с налогового учета объекта ОС, которые подготовлены к выбытию и для объектов, по которым выбытие и подготовка к передаче происходит одновременно и в одном отчетном месяце.

С помощью документа «Списание основных средств» отражаются в учёте выбывшие ОС по причинам физического или морального износа, а также ОС, которые пришли в негодность из-за чрезвычайных обстоятельств. Основные моменты рассмотрены и это поможет Вам не допускать ошибок.

Реклама КомментарииСтатья об управленческом и бухгалтерском учете. Международная практика и современные тенденции.

Еще давно я опубликовал в БУХ.1С статью об особенностях национального внедрения 1С:УПП. Само собой, это достаточно мягкое и выборочное описание всех интересных процессов, которыми живет IT индустрия и компании. В статье изложены размышления на заданную тему.

Каждому бизнесмену всегда приходится действовать в предлагаемых обстоятельствах и учитывать очень большое количество внешних и внутренних факторов – проще говоря, любой бизнес находится в среде некоторых ограничений, которые налагаются на него внешней и внутренней средой

Что такое анализ продаж? Для чего необходим анализ продаж? Какие методы применять при анализе продаж? Такие и многие другие вопросы часто задают себе собственники, предприниматели, руководители. И у каждого их них ответы могут быть совершенно разные. И каждый будет по-своему прав.

Внешнеэкономическая деятельность — это не только экспорт и импорт, это огромная сфера международных отношений. В чем должны разбираться специалисты, занимающиеся ВЭД? Кому доверить все хлопоты, связанные с международными перевозками и таможенным оформлением?

Своим приказом № 64н от 16 мая 2016 года Министерство финансов Российской Федерации внесло изменения в ряд Положений по бухгалтерскому учету (ПБУ 5/01, ПБУ 6/01, ПБУ 17/02 и ПБУ 14/2007). Все внесенные изменения относятся к упрощенным способам ведения бухгалтерского учета и действуют, начиная с 20 июня 2016 года. В данной статье мы рассмотрим изменения в ПБУ 6/01 «Учет основных средств». А также на конкретных примерах посмотрим, как упрощенные способы бухгалтерского учета могут применяться в программе 1С:Бухгалтерия 8 редакция 3.0.

Эта статья опять посвящена посредническим операциям. Мы подробно на конкретном примере рассмотрим, как в программе 1С:Бухгалтерия 8 редакция 3.0 оформляются операции по приобретению материальных ценностей и услуг через посредника. Рассмотрим данную ситуацию со стороны покупателя (принципала) и со стороны посредника (агента).

Настоящая статья является продолжением двух предыдущих статей, рассказывающих о том, как в программе 1С:Бухгалтерия 8 редакция 3.0 организован учет комиссионной торговли.

Настоящая статья продолжает повествование, начатое в предыдущей статье, о том, как в программе 1С:Бухгалтерия 8 редакция 3.0 организован учет комиссионной торговли.

Руководство Торговый дом "Комплексный" решило сделать недорогой подарок сотруднице к её юбилею. Стоимость подарка: телевизора JVC – 11 800,00 руб. (в т.ч. НДС 18% – 1800,00 руб.).

Для выполнения операций "Поступление товара на склад организации" сначала надо создать документ Поступление (акт, накладная).

В программе 1С: Бухгалтерия 8 редакция 3.0 автоматизирован учет операций по импорту товаров из стран, входящих в ЕАЭС, а в редакции 2.0 данный учет не автоматизирован.

В данной статье мы покажем один из вариантов учета при импорте товаров из стран, входящих в ЕАЭС.

Начиная учет в программе, многие организации вводят начальные остатки. Но если с вводом начальных остатков по материалам и товарам осложнений обычно не возникает, то при вводе остатков по полученным авансам и начисленному НДС могут возникнуть ошибки.

У бухгалтеров, применяющих упрощённую систему налогообложения иногда возникает вопрос: почему расходы по зарплате не попадают в графу 7, книги учёта доходов и расходов «В т.ч. расходы, учитываемые при исчислении налоговой базы». В 1С Бухгалтерии 8 редакции 3.0 мы можем на примере организации «Дельтаон ЗАО» рассмотреть данный случай.

Списание на депозит

В 1С Бухгалтерия 8 редакция 3.0 это обычная банковская операция по переводу денежных средств.

Факт перевода денежных средств на расчетный счет другой организации и формирование бухгалтерских проводок оформляется документом «Списание с расчетного счета». Документ загружается из системы «Клиент-банк» либо создается вручную.

Рассмотрим ручной ввод документа. Для этого нужно зайти в меню «Банк и касса», пункт «Банковские выписки». Нажимаем кнопку «Списание». В новом документе выбираем вид операции «Прочие расчеты с контрагентами» или «Прочее списание». Из справочника «Контрагенты» выбираем банк, куда хотим положить депозит. Вид договора с контрагентом при этом должен быть «Прочее». Счет дебета, как правило, указывается 55.03 («Депозитные счета»).

6 апреля 2016 года по всей стране прошел Единый семинар 1С. Одна из тем, рассмотренная на данном семинаре, называлась «Сложные вопросы оформления и учета счетов-фактур при посреднических операциях». Опыт Единого семинара показал, что для многих пользователей бухгалтерских программ 1С данная проблема до сих пор является актуальной и достаточно сложной. Поэтому ряд будущих статей будет посвящен именно этой теме. Данная, первая статья, расскажет, как в программе организован учет комиссионной торговли. В торговле будут участвовать три действующих лица (организации), назовем их условно Комитент, Комиссионер и Субкомиссионер. Все перечисленные организации для ведения бухгалтерского и налогового учета используют программу 1С:Бухгалтерия 8 редакция 3.0. Статья, по понятным причинам, получилась объемная, поэтому будет состоять из двух частей. Все участвующие в статье организации применяют общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организации являются плательщиками налога на добавленную стоимость (НДС).

Согласно пп. 146.16 НКУ, ликвидация основных средств может происходить по решению плательщика налога или в случае обстоятельств (разрушено, украдено), не зависимых от плательщика налога. При этом увеличиваются расходы на сумму амортизируемой стоимости основного средства, за вычетом сумм накопленной амортизации. Такие расходы должны быть отражены в строках 06.4.16 Приложения ІВ, 06.4 ІВ Декларации по налогу на прибыль того отчетного периода, в котором происходит ликвидация.

При ликвидации объектов основных средств, предприятие может осуществлять расходы, такие как, например, демонтаж, а также оприходовать ТМЦ с целью последующей реализации. Согласно пп.144.2 НКУ, расходы, понесенные при ликвидации относятся к составу других расходов хозяйственной деятельности и должны быть отражены в строках 06.4.39 Приложения ІВ,06.4 ІВ Декларации по налогу на прибыль. Стоимость оприходованных ТМЦ в процессе ликвидации включаются в состав доходов и отражаются в строках 03.28 Приложения ІД, 03 ІД.

Что касается НДС, то согласно пп. «д» 14.1.191 НКУ, ликвидация основных средств по собственному желанию, считается поставкой товаров и поэтому, согласно пп 189.9 НКУ, подлежит налогообложению НДС, исходя из обычных цен, но не ниже балансовой стоимости на момент ликвидации. В этом случае оформляется документ «Налоговая накладная» с типом причины 05 «Ликвидация основных средств по самостоятельному решению плательщика налога». В строках «Індивідуальний податковий номер покупця» и «Номер свідоцтва про реєстрацію платника податку на додану вартість покупця» проставляется «0». Оригинал и копия документа остается у плательщика налога. Если происходит ликвидация объекта, у которого нет остаточной (балансовой стоимости), так как он проамортизирован, у предприятия нет налоговых обязательств НДС.

Ликвидация объектов основных средств по обстоятельствам, не зависимых от плательщика, согласно пп. 189.9 НКУ, не подлежит налогообложению НДС. В этом случае, необходимо в ГНСУ подать документы: акты списания по типовой форме №ОЗ-3, №ОЗ-4, заключение экспертной комиссии. В конфигурации «Бухгалтерия для Украины» проводки по списанию основного средства вводятся документом «Списание ОС» из меню «ОС». Рассмотрим пример.

Предприятием было принято решение о списании основного средства «Станок», который используется непосредственно в производстве.

Первоначальная стоимость 5000 грн, амортизация 4749.93 грн, метод начисления амортизации прямолинейный, срок полезного использования 60 мес.

На дату списания должна быть начислена амортизация за текущий месяц в размере 5000. 60 = 83.33 грн. Первоначальная стоимость должна быть списана на общую сумму амортизации 4749.93, а остаточная стоимость 250.07 (5000 – 4749.93) должна быть отнесена на расходы и отражена в строках 06.4.16 Приложения ІВ, 06.4 ІВ Декларации по налогу на прибыль. Наименование хозяйственных операций, документы, проводки в конфигурации «Бухгалтерия для Украины», строки Декларации по налогу на прибыль представлены в Таб.1.

Открываем документ «Списание ОС» из меню «ОС». В строках «Событие» открываем справочник «События с основными средствами» вводим новую позицию «Списание» с выбором вида события «Списание», эту позицию вводим в документ. Для заполнения табличной части,

Дт 704, Кт 6412 50.01

по закладке «Основные средства» нажимаем кнопку «Подбор» и выбираем основное средство «Станок», далее нажимаем кнопку «Заполнить» - «Для списка ОС». Автоматически будут заполнены данные по основному средству. Форма документа по этой закладке представлена на Рис.1. Проверить их правильность нам поможет «Ведомость амортизации ОС за период (бухгалтерский учет)» из меню «ОС». В графе «Первоначальная стоимость» и «Амортизация на конец периода» ведомости видим суммы 5000 и 4666.60. Они соответствуют суммам в документе. Сумма амортизации, рассчитанная документом, также верна.

Рисунок 1. Документ «Списание ОС»

По закладке «Дополнительно» введен счет списания 976 «Списание необоротных активов», необходимо выбрать субконто «Остаточная стоимость необоротных активов при списании» из справочника «Статьи неоперационных расходов» с ссылкой на статью «06.4.16 Затраты при реализации и списании необоротных активов (до 01.01.2012 - 06.5.16)». В строке «Налоговое назначение затрат» - «Хоз. д-сть». По закладке «Комиссия» вводим членов комиссии. Документ заполнен.

Рисунок 2. Проводки, сформированные документом «Списание ОС»

Нажимаем кнопку «Записать» и есть возможность открыть печатную форму Акта списания по типовой форме №ОЗ-3. Проводки, сформированные документом, представлены на Рис.2.

Как видим, начислена амортизация за текущий месяц, списаны первоначальная стоимость и суммы амортизации, остаточная стоимость в размере 205.07 грн отнесено на расходы в бухгалтерском и налоговом учетах. Программа автоматически эту сумму отразит в строке 06.4.16 Приложения ІВ Декларации по налогу на прибыль.

В следующем месяце по списанному объекту нет остаточной стоимости. Это можем увидеть по той же Ведомости амортизации из меню «ОС». А можем открыть стандартный отчет Анализ субконто и выбрать субконто «Основные средства» и списанный объект.

Документ «Закрытие месяца» не будет начислять амортизацию по списанному объекту.

На основании документа «Списание ОС» формируем документ «Налоговая накладная» по форме «Условная продажа при списании ОС». По закладке «Основные средства» он будет заполнен автоматически. По закладке «Бухгалтерский учет» в строке «Счет затрат (вычеты из доходов)» указан счет 704, а в строке «Статьи доходов» вводим «Доход от продажи необоротных активов» с ссылкой на строку декларации «03.17 Доход от продажи необоротных активов». По закладке «Дополнительно» в строке «Тип невыдачи накладной покупателю» автоматически введено 5 «Ліквідація основних фондів за самостійним рішенням платника».

Документ сформирует проводку по налоговым обязательствам НДС и запись в Реестр налоговых накладных. Она представлена на Рис.3.

Если списание объекта основного средства происходит не по собственному решению налогоплательщика или нет остаточной стоимости, так как объект полностью проамортизирован, тогда нет оснований вводить документ «Налоговая накладная», так как нет налоговых обязательств НДС.

Валентина Семенова

Главный редактор

журнала «Компьютерная Бухгалтерия» (www.combuh.com )

01.04.2013 г Журнал «Компьютерная Бухгалтерия» № 4 (77) 2013 г, стр. 21.

Журнал «Компьютерная Бухгалтерия»

Подписной индекс 96260

Е-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Тел. (044) 599-67-71

www.combuh.com

Ликвидация основных средств в конфигурации «Бухгалтерия для Украины»