Рейтинг: 5.0/5.0 (1878 проголосовавших)

Рейтинг: 5.0/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

Договор безвозмездного пользования имуществом заключается между ссудодателем (собственник им-ва или лицо, действующее от его имени), а также ссудополучателем. Первая сторона соглашения в рамках договоренностей передает второму участнику сделки определенное имущество во временное владение на безвозмездной основе. Условиями договора определяется период такого владения, а также некоторые иные моменты (например, критерии по возврату им-ва). Ссудополучатель, согласно положениям соглашения, обязуется вернуть имущество в оговоренный срок, либо же по первому требованию собственника в том случае, когда в договоре не обозначен временной интервал.

В современной практике популярны два варианта заключения подобного соглашения: стандартная письменная форма, а также письменная форма при участии нотариуса. Нельзя не отметить тот факт, что второй способ составления договора несет определенные материальные издержки. Более того, нередко получается так, что стоимость услуг нотариуса превышает материальную ценность предмета договора. Именно, исходя из экономических соображений, в большинстве случаев, стороны предпочитают не обращаться за заверением к нотариусу. Что касается предмета договора безвозмездного пользования имуществом, то им может являться любая вещь, не изъятая из гр. оборота.

Вам нужна бесплатная консультация юриста по телефону?

Закажите обратный звонок! Только имя и телефон, ответ через 2 минуты

Бланк договора безвозмездного пользования имуществом Образец договора безвозмездного пользования имуществом (заполненный бланк) Скачать Договор безвозмездного пользования имуществомСохраните этот документ у себя в удобном формате. Это бесплатно.

Заказать пробный доступ к онлайн-сервису «Конструктор договоров»«Конструктор договоров » – простой и удобный инструмент для создания проектов договоров. Поможет подобрать формулировки, проанализировать условия, оценить риски.

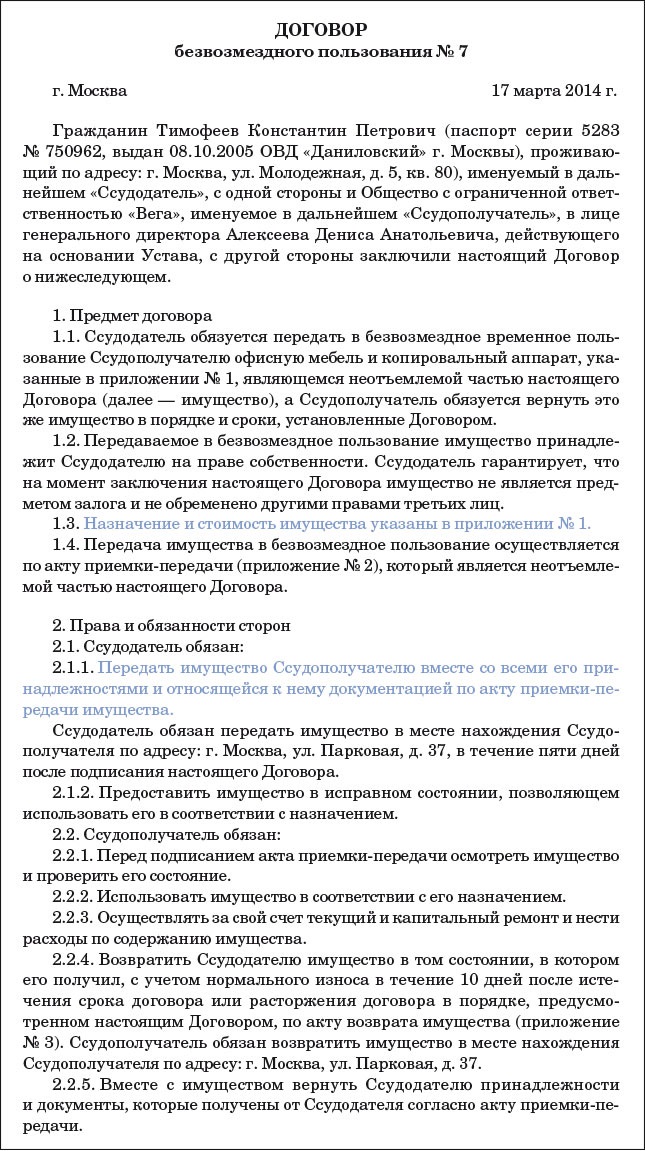

Договор безвозмездного пользования имуществом №Гражданин. паспорт (серия, номер, выдан). проживающий по адресу. именуемый в дальнейшем «Ссудодатель », с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «Ссудополучатель », с другой стороны, именуемые в дальнейшем «Стороны », заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. По настоящему Договору Ссудодатель обязуется предоставить в безвозмездное временное пользование Ссудополучателю, а Ссудополучатель обязуется принять имущество, указанное в Приложении №1 к настоящему Договору, именуемое в дальнейшем «Имущество», и своевременно возвратить его в исправном состоянии с учетом нормального износа.

1.2. Имущество принадлежит Ссудодателю на праве собственности, что подтверждается .

1.3. Ссудодатель гарантирует, что до подписания настоящего Договора передаваемое имущество никому другому не продано, не подарено, не заложено, не обременено правами третьих лиц, в споре и под арестом (запрещением) не состоит.

1.4. Ссудополучатель будет использовать имущество в соответствии с его назначением для предпринимательской деятельности.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Ссудодатель обязуется :

2.1.1. В течение дней после подписания настоящего Договора передать указанное в п.1.1 настоящего Договора имущество Ссудополучателю. Передача имущества подтверждается актом приемки-передачи, подписанным обеими Сторонами.

2.1.2. Предоставить имущество в исправном состоянии, позволяющем его использовать в соответствии с назначением.

2.2. Ссудополучатель обязуется :

2.2.1. Поддерживать имущество в исправном состоянии с соблюдением правил его эксплуатации и нести все расходы на его содержание, в том числе уплачивать связанные с его использованием налоги.

2.2.2. Немедленно предупредить Ссудодателя при обнаружении непригодности или недоброкачественности имущества и прекратить его использование. Ссудополучатель, не предупредивший Ссудодателя об указанных обстоятельствах либо продолживший пользоваться имуществом, не дожидаясь ответа Ссудодателя, не вправе при возникновении спора ссылаться на указанные обстоятельства.

2.2.3. Если имущество вышло из строя вследствие неправильной эксплуатации его Ссудополучателем – произвести ремонт имущества за свой счет.

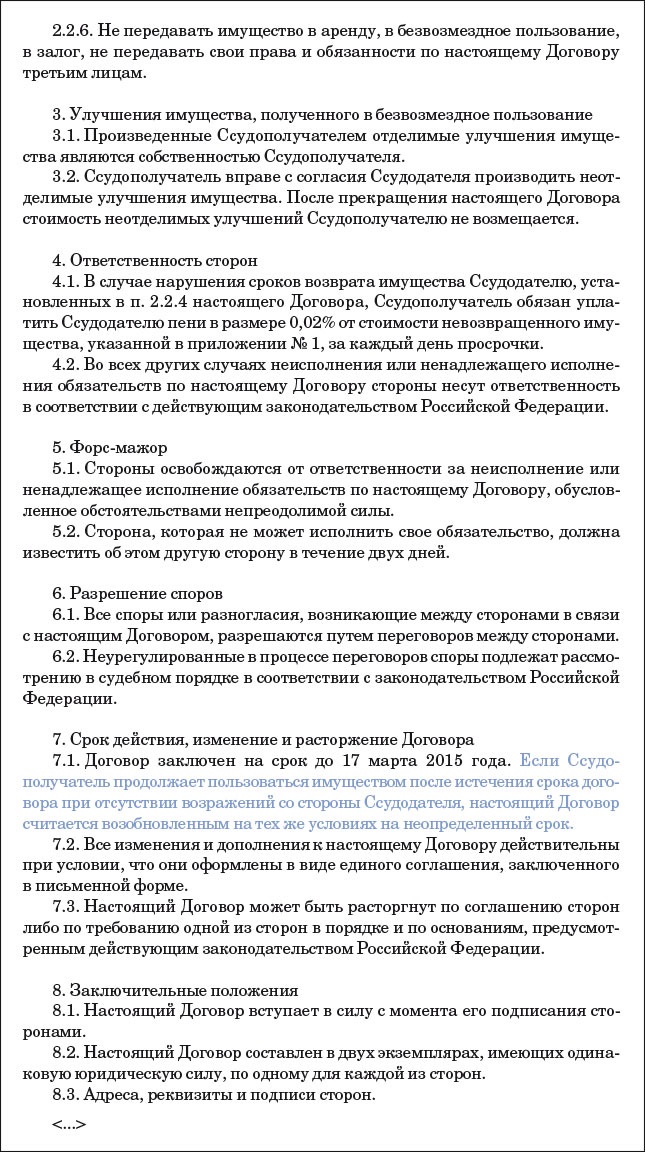

2.2.4. Не передавать имущество в аренду, в безвозмездное пользование иным лицам, не передавать свои права и обязанности по настоящему Договору третьим лицам, не отдавать имущество в залог.

2.2.5. Использовать имущество следующим образом.

2.3. Имущество, указанное в п.1.1 настоящего Договора, передается в безвозмездное временное пользование со всеми его принадлежностями и относящимися к нему документами (инструкцией по использованию, техническим паспортом).

3. ОТВЕТСТВЕННОСТЬ СТОРОН3.1. В случае если имущество по настоящему Договору было передано без его принадлежностей и относящихся к нему документов, без которых оно не может быть использовано по назначению либо его использование в значительной степени утрачивает ценность для Ссудополучателя, последний вправе потребовать предоставления ему таких принадлежностей и документов либо расторжения Договора и возмещения понесенного им реального ущерба.

3.2. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по настоящему Договору, обязана возместить другой Стороне причиненные таким неисполнением убытки, если иное не установлено действующим законодательством и настоящим Договором.

3.3. Ссудополучатель возмещает убытки, если они возникли вследствие его виновных действий или бездействия.

3.4. Ссудодатель отвечает за недостатки имущества, которые он умышленно или по грубой неосторожности не оговорил при заключении настоящего Договора.

3.5. Ссудодатель отвечает за вред, причиненный третьему лицу в результате использования имущества, если не докажет, что вред причинен вследствие умысла или грубой неосторожности Ссудополучателя или его работника.

3.6. За неисполнение или ненадлежащее исполнение иных обязанностей по настоящему Договору Стороны несут ответственность, установленную действующим законодательством Российской Федерации.

4. РИСК СЛУЧАЙНОЙ ГИБЕЛИ ИЛИ СЛУЧАЙНОГО ПОВРЕЖДЕНИЯ ИМУЩЕСТВА4.1. Риск случайной гибели или случайного повреждения имущества несет Ссудодатель, за исключением случаев, указанных в п.4.2 настоящего Договора.

4.2. Ссудополучатель несет риск случайной гибели или случайного повреждения имущества, если имущество погибло или было испорчено в связи с тем, что он использовал его не в соответствии с настоящим Договором или назначением имущества либо передал его третьему лицу без согласия Ссудодателя. Ссудополучатель несет также риск случайной гибели или случайного повреждения имущества, если с учетом фактических обстоятельств мог предотвратить его гибель или порчу, пожертвовав своим имуществом, но предпочел сохранить свое имущество.

5. СРОК ДОГОВОРА. ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДЕЙСТВИЯ ДОГОВОРА5.1. Настоящий Договор вступает в действие с момента подписания его обеими Сторонами и действует до « » года.

5.2. Договор может быть изменен или его действие прекращено досрочно по письменному соглашению Сторон, а также в иных случаях, предусмотренных действующим законодательством Российской Федерации или настоящим Договором.

5.3. Ссудополучатель вправе требовать расторжения настоящего Договора:5.5. Настоящий Договор прекращается по основаниям, установленным действующим законодательством Российской Федерации.

6. ФОРС-МАЖОР6.1. Ни одна из Сторон настоящего Договора не несет ответственности перед другой Стороной за невыполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания Сторон и которые нельзя предвидеть или предотвратить (непреодолимая сила), включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, землетрясения, наводнения, пожары и другие стихийные бедствия, а также запретительные действия властей и акты государственных органов. Документ, выданный соответствующим компетентным органом, является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

6.2. Сторона, которая не исполняет своего обязательства вследствие действия непреодолимой силы, должна немедленно известить другую Сторону о наступлении указанных обстоятельств и их влиянии на исполнение обязательств по Договору.

7. РАЗРЕШЕНИЕ СПОРОВ7.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим своего разрешения в тексте Договора, будут разрешаться путем переговоров на основе действующего законодательства Российской Федерации.

7.2. В случае неурегулирования в процессе переговоров споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ8.1. Во всем остальном, что не предусмотрено условиями настоящего Договора, Стороны руководствуются действующим законодательством Российской Федерации.

8.2. Настоящий Договор составлен в 2-х экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

Приложение №1. Характеристики имущества, передаваемого в безвозмездное пользование.

9. ЮРИДИЧЕСКИЕ АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН Ссудодатель

Договор безвозмездного пользования обычно заключают, если учредитель передает компании помещение, оборудование, оргтехнику или другое имущество. Еще один распространенный пример — директор или другой работник ездит на своей машине по делам компании. В этом случае также можно оформить безвозмездное пользование (образец договора безвозмездного пользования— см. ниже).

Однако прежде, чем заключать такую сделку, советуем оценить затраты и налоговые риски. Возможно, компании будет выгоднее договор аренды.

Чем безвозмездное пользование отличается от арендыДовольно распространенное заблуждение, особенно среди директоров, что договор безвозмездного пользования гораздо дешевле для компании, чем аренда. Ведь не надо тратиться на арендную плату. Это верно, но лишь отчасти.

По договору аренды у компании действительно возникнут расходы. Однако если оформить безвозмездное пользование, то затраты тоже появятся, правда, возможно, в меньшей сумме: надо будет начислять дополнительный налог на прибыль. Дело в том, что, заключив договор безвозмездного пользования (еще его называют ссудой), компания обязана ежеквартально или ежемесячно показывать доход. Такой позиции придерживаются чиновники (письмо Минфина России от 12 мая 2012 г. № 03-03-06/1/243). Их поддерживают и судьи (п. 2 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98). Доход в данном случае равен рыночной стоимости аренды аналогичного имущества (п. 8 ст. 250 НК РФ ). Размер дохода можно подтвердить справкой, составленной на основании доступных данных об аренде в СМИ, интернете.

Причем доход нужно учесть, даже если договор заключили с участником, которому принадлежит более 50 процентов уставного капитала. Вообще если такой учредитель передает компании имущество, налог платить не нужно (подп. 11 п. 1 ст. 251 НК РФ ). Но в данном случае этой льготой воспользоваться нельзя, так как учредитель передает компании не имущество, а имущественные права.

При аренде же дополнительных доходов не возникает. Наоборот, компания может уменьшить налог на прибыль, так как будет включать в расходы ежемесячную плату. Причем даже если в договоре аренды установить небольшие платежи, претензии налоговиков маловероятны. Ведь из-за заниженных расходов компания не получает налоговую выгоду. Но если имущество поступает от физического лица, то с арендной платы надо будет удерживать НДФЛ и сдавать в инспекцию справку 2-НДФЛ При безвозмездном пользовании такой обязанности у компании нет.

Иногда договор аренды предпочтительнее исходя из требований законодательства. Например, если нужно оформить пользование имуществом коммерческой организации, в которой компания является учредителем. В этом случае заключить договор безвозмездного пользования нельзя (п. 2 ст. 690 ГК РФ ).

Какие условия включить в договор безвозмездного пользованияДопустим, директор предпочел заключить договор безвозмездного пользования, а не аренды. Тогда включите в этот договор все необходимые условия, чтобы у налоговиков не было претензий к расходам компании.

Объект договораСтороны сделки — это ссудодатель и ссудополучатель. В договоре нужно указать имущество, которое ссудодатель передает в безвозмездное пользование (п. 2 ст. 689 ГК РФ ). Иначе сделка будет считаться незаключенной. Также обязательно оформите акт приемки-передачи, который подтвердит, что компания получила имущество в пользование.

Добавим, что договор пользования офисом или другим недвижимым имуществом регистрировать в Росреестре не нужно. Закон этого не требует. А вот аренду недвижимости на срок не менее года регистрировать обязательно (п. 2 ст. 651 ГК РФ ). Образец договора безвозмездного пользования, который представлен выше, как раз содержит такое условие.

Расходы на содержание имуществаПо общему правилу ремонт и расходы на содержание имущества, полученного в пользование, оплачивает ссудополучатель (ст. 695 ГК РФ ). Но безопаснее предусмотреть это в договоре, чтобы налоговики не усомнились в том, что затраты компании обоснованны. Можно установить в договоре и другие правила. Например, капитальный ремонт отнести к обязанностям ссудодателя.

В любом случае, если согласно условиям сделки расходы на ремонт несет компания и контрагент эти затраты не возмещает, их можно учесть при расчете налога на прибыль (подп. 2 п. 1 ст. 253, п. 2 ст. 260 НК РФ). Это подтверждают и чиновники (письмо Минфина России от 22 марта 2010 г. № 03-03-06/1/159). НДС по таким расходам можно принять к вычету.

Неотделимые улучшенияВозможно, компании понадобится вкладывать средства, чтобы адаптировать полученное имущество для своих целей. Например, если нужно установить систему вентиляции. Такие неотделимые улучшения недвижимости или движимого имущества можно амортизировать в налоговом учете, если компания производит их с согласия ссудодателя (п. 1 ст. 256 НК РФ ). При этом в договоре нужно указать, что ссудодатель не возмещает компании расходы на неотделимые улучшения.

С капвложений в недвижимость нужно платить налог на имущество (письмо Минфина России от 14 марта 2013 г. № 03-05- 05–01/7760). А вот стоимость неотделимых улучшений движимого имущества в расчет налога включать не надо (подп. 8 п. 4 ст. 374 НК РФ ).

Срок договораДоговор безвозмездного пользования можно заключить на определенный срок. В этом случае компания по общему правилу может отказаться от сделки в любое время. Об этом нужно известить ссудодателя за месяц, если в договоре не прописан другой срок (п. 2 ст. 699 ГК РФ ).

А вот ссудодатель не может отказаться от договора, если в нем такое право не установлено (определение ВАС РФ от 5 апреля 2010 г. № ВАС-3135/10).

Если срок договора прошел, но компания продолжает использовать имущество, полученное в безвозмездное пользование, перезаключать соглашение необязательно. Так как договор является возобновленным на тех же условиях на неопределенный срок (п. 2 ст. 621 ГК РФ ).

Другой вариант — не указывать период действия договора, тогда считается, что он заключен на неопределенный срок (п. 2 ст. 610 ГК РФ ).

В этом случае не только компания, но и ссудодатель могут расторгнуть сделку в одностороннем порядке (п. 1 ст. 699 ГК РФ ). Поэтому надежнее все-таки подписывать договор на определенный срок.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 15 июля 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Договор безвозмездного пользования Документы О разделе «Договор безвозмездного пользования»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документы раздела «Договор безвозмездного пользования» предоставлены для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образцы документов раздела «Договор безвозмездного пользования» и нуждаются в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Договор безвозмездного пользования имуществом — правовая конструкция, предполагающая передачу собственником либо иным субъектом, имеющим полномочия (ссудодатель), имущества ссудополучателю для временного использования на безвозмездной основе.

Специфика института видна при сравнении его со сходными договорными конструкциями:

Наиболее близкими к ссуде конструкциями выступают договоры аренды и найма.

ВАЖНО! В договоре ссуды имеются ограничения субъектного состава — в качестве ссудодателя не может выступать коммерческое юрлицо в отношении учредителей, участников, руководителей.

ОБРАТИТЕ ВНИМАНИЕ! Ряд положений об аренде регулируют отношения ссуды (ст. 689).

Положения ГК о ссуде не содержат специальных правил относительно формы сделки, следовательно, применять следует общие правила гл. 9.

Таким образом, договор может быть устным, а письменная форма требуется, если:

В случаях, когда в качестве предмета договора выступает недвижимость, возникает вопрос о необходимости госрегистрации.

При перечислении в ст. 689 ГК РФ положений об аренде, применимых к рассматриваемой сделке, законодатель не упоминает ст. 609, закрепляющую обязательность регистрации договоров.

ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21.07.1997 № 122-ФЗ аналогично не содержит указаний на необходимость прохождения процедуры регистрации.

Таким образом, вне зависимости от срока и предмета договора ссуды его регистрация не требуется, как и регистрация самого права пользования, а также обременения собственности.

ВАЖНО! Единственное исключение составляют договоры, по которым в безвозмездное пользование передаются объекты культурного наследия, причем заключенные на любой срок, даже менее года — их необходимо регистрировать.

Судебная практика разделяет указанную позицию. В частности, она была отражена в решении АС Пермского края от 27.03.2015 по делу № А50-1447/2015, постановлении 4-го ААС от 03.02.2014 № 04АП-6024/13.

Особенности составления договора ссуды, образецЕдинственным существенным условием договора ссуды является предмет договора: сторонам следует четко идентифицировать имущество, передаваемое в пользование, например, если речь о недвижимости, указать данные из кадастрового паспорта либо свидетельства о праве собственности.

Срок договора ссуды сторонами может быть не согласован. Тогда договор заключается на неопределенный срок, и любая из сторон с предварительным предупреждением за 30 дней вправе будет выйти из таких отношений.

Сторонами могут быть урегулированы в том числе следующие вопросы:

ВАЖНО! Следует прописать в договоре стоимость имущества на момент заключения, а также указать в акте приема-передачи все дефекты во избежание дальнейших споров в случае его повреждения или гибели.

Проблемы налогообложения передачи имущества по договору ссудыДискуссионным долгое время был вопрос о возникновении у ссудополучателя налогооблагаемого дохода после передачи имущества.

ВАС в Информационном письме от 22.12.2005 № 98 разрешил указанный спор, отметив, что ссудополучатель обязан уплачивать налог на прибыль.

Согласно п. 8 ст. 250 НК РФ безвозмездно полученные субъектом имущество, услуги, имущественные права — это внереализационный доход. При этом оценивать его следует исходя из рыночных цен для аренды тождественных материальных благ.

Что касается ссудодателя, существует дискуссия относительно необходимости уплаты НДС со стоимости передаваемого по договору ссуды имущества.

Ст. 146 НК РФ включает в объект налогообложения передачу имущественных прав, но в специальном правиле об объектах, передаваемых безвозмездно, повторно их не называет, говоря лишь о реализации услуг, оказанных без встречного предоставления.

Позиции судов в этом вопросе разделились, они зачастую трактуют предоставление в пользование имущества по договору ссуды как оказание услуг, признавая необходимой уплату НДС. Например, ФАС Центрального округа в постановлении от 22.10.2013 по делу № А09-7059/2012.

При этом по своей природе предоставление имущества по договору ссуды является передачей имущественного права, но никак не услугой, поэтому формально учитываться при расчете НДС его стоимость не должна, что было отражено, в частности, в постановлении ФАС Западно-Сибирского округа от 13.07.2011 по делу № А81-4401/2010.

Договор ссуды следует четко разграничивать от иных договоров со сходными чертами, в особенности от договора аренды, ряд положений о котором применяется к регулированию соответствующих отношений. При заключении такого договора следует учитывать особенности его формы, составления, а также спорные налоговые вопросы.

Договор безвозмездного пользования имуществом — соглашение, по которому один из участников (ссудодатель) отдает имущество, прописанное в договоре другой стороне (ссудополучателю) на основе безвозмездного, но ограниченного по времени пользованию. Ссудополучатель документально подтверждает, что вернет данное имущество в том состоянии, в котором оно ему было отдано.

Важным пунктом здесь идет, что нормальное состояние не исключает обычного износа. Данный износ никак не фиксируется юридически. В процессе любой эксплуатации нормальный износ – это обычное дело.

Составляем договор безвозмездного пользования имуществомСуть того, что имущество передается от владельца и получателя на безвозмездной основе, в том, что обязательства, касающиеся этого имущества, возлагаются как на одного, так и на другого. В момент передачи имущества фиксируется его состояние, что предполагает возврат этого имущества в таком же виде. Износ не учитывается. Данный договор отражает равнозначные отношения между владельцем и получателем, их взаимная ответственность.

В каком случае оформляется письменныйдоговор безвозмездного пользования имуществом?Необходимость письменного оформления подобного договора возникает в случае, когда в роли один из участников — юридическое лицо или если стоимость предмета, который отдается в безвозмездное пользование, превышает 10 минимальных окладов. Данный документ оформляется как на определенный, так и на неопределенный срок. Договор, который не предполагаетсрок действия,вступает с силу сразу же, если в нем не указан никакой срок действия.

Важно! Нельзя отдать в безвозмездное пользование имущество, если ссудодателем выступает коммерческая организация, а ссудополучатель – лицо, состоящие в органе управления или контроля этой организации.

Информация, которая прописывается в договоре:

Гр. паспорт: серия. №. выданный. проживающий по адресу. именуемый в дальнейшем «Ссудодатель », с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «Ссудополучатель », с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор », о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. По настоящему Договору Ссудодатель обязуется предоставить в безвозмездное временное пользование Ссудополучателю, а Ссудополучатель обязуется принять имущество, указанное в Приложении №1 к настоящему Договору, именуемое в дальнейшем «Имущество», и своевременно возвратить его в исправном состоянии с учетом нормального износа.

1.2. Имущество принадлежит Ссудодателю на праве собственности, что подтверждается .

1.3. Ссудодатель гарантирует, что до подписания настоящего Договора передаваемое имущество никому другому не продано, не подарено, не заложено, не обременено правами третьих лиц, в споре и под арестом (запрещением) не состоит.

1.4. Ссудополучатель будет использовать имущество в соответствии с его назначением для предпринимательской деятельности.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Ссудодатель обязуется :

2.1.1. В течение дней после подписания настоящего Договора передать указанное в п.1.1 настоящего Договора имущество Ссудополучателю. Передача имущества подтверждается актом приемки-передачи, подписанным обеими Сторонами.

2.1.2. Предоставить имущество в исправном состоянии, позволяющем его использовать в соответствии с назначением.

2.2. Ссудополучатель обязуется :

2.2.1. Поддерживать имущество в исправном состоянии с соблюдением правил его эксплуатации и нести все расходы на его содержание, в том числе уплачивать связанные с его использованием налоги.

2.2.2. Немедленно предупредить Ссудодателя при обнаружении непригодности или недоброкачественности имущества и прекратить его использование. Ссудополучатель, не предупредивший Ссудодателя об указанных обстоятельствах либо продолживший пользоваться имуществом, не дожидаясь ответа Ссудодателя, не вправе при возникновении спора ссылаться на указанные обстоятельства.

2.2.3. Если имущество вышло из строя вследствие неправильной эксплуатации его Ссудополучателем – произвести ремонт имущества за свой счет.

2.2.4. Не передавать имущество в аренду, в безвозмездное пользование иным лицам, не передавать свои права и обязанности по настоящему Договору третьим лицам, не отдавать имущество в залог.

2.2.5. Использовать имущество следующим образом.

2.3. Имущество, указанное в п.1.1 настоящего Договора, передается в безвозмездное временное пользование со всеми его принадлежностями и относящимися к нему документами (инструкцией по использованию, техническим паспортом).

3. ОТВЕТСТВЕННОСТЬ СТОРОН3.1. В случае если имущество по настоящему Договору было передано без его принадлежностей и относящихся к нему документов, без которых оно не может быть использовано по назначению либо его использование в значительной степени утрачивает ценность для Ссудополучателя, последний вправе потребовать предоставления ему таких принадлежностей и документов либо расторжения Договора и возмещения понесенного им реального ущерба.

3.2. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по настоящему Договору, обязана возместить другой Стороне причиненные таким неисполнением убытки, если иное не установлено действующим законодательством и настоящим Договором.

3.3. Ссудополучатель возмещает убытки, если они возникли вследствие его виновных действий или бездействия.

3.4. Ссудодатель отвечает за недостатки имущества, которые он умышленно или по грубой неосторожности не оговорил при заключении настоящего Договора.

3.5. Ссудодатель отвечает за вред, причиненный третьему лицу в результате использования имущества, если не докажет, что вред причинен вследствие умысла или грубой неосторожности Ссудополучателя или его работника.

3.6. За неисполнение или ненадлежащее исполнение иных обязанностей по настоящему Договору Стороны несут ответственность, установленную действующим законодательством Российской Федерации.

4. РИСК СЛУЧАЙНОЙ ГИБЕЛИ ИЛИ СЛУЧАЙНОГО ПОВРЕЖДЕНИЯ ИМУЩЕСТВА4.1. Риск случайной гибели или случайного повреждения имущества несет Ссудодатель, за исключением случаев, указанных в п.4.2 настоящего Договора.

4.2. Ссудополучатель несет риск случайной гибели или случайного повреждения имущества, если имущество погибло или было испорчено в связи с тем, что он использовал его не в соответствии с настоящим Договором или назначением имущества либо передал его третьему лицу без согласия Ссудодателя. Ссудополучатель несет также риск случайной гибели или случайного повреждения имущества, если с учетом фактических обстоятельств мог предотвратить его гибель или порчу, пожертвовав своим имуществом, но предпочел сохранить свое имущество.

5. СРОК ДОГОВОРА. ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДЕЙСТВИЯ ДОГОВОРА5.1. Настоящий Договор вступает в действие с момента подписания его обеими Сторонами и действует до « » 2016 г.

5.2. Договор может быть изменен или его действие прекращено досрочно по письменному соглашению Сторон, а также в иных случаях, предусмотренных действующим законодательством Российской Федерации или настоящим Договором.

5.3. Ссудополучатель вправе требовать расторжения настоящего Договора:5.5. Настоящий Договор прекращается по основаниям, установленным действующим законодательством Российской Федерации.

6. ФОРС-МАЖОР6.1. Ни одна из Сторон настоящего Договора не несет ответственности перед другой Стороной за невыполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания Сторон и которые нельзя предвидеть или предотвратить (непреодолимая сила), включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, землетрясения, наводнения, пожары и другие стихийные бедствия, а также запретительные действия властей и акты государственных органов. Документ, выданный соответствующим компетентным органом, является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

6.2. Сторона, которая не исполняет своего обязательства вследствие действия непреодолимой силы, должна немедленно известить другую Сторону о наступлении указанных обстоятельств и их влиянии на исполнение обязательств по Договору.

7. РАЗРЕШЕНИЕ СПОРОВ7.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим своего разрешения в тексте Договора, будут разрешаться путем переговоров на основе действующего законодательства Российской Федерации.

7.2. В случае неурегулирования в процессе переговоров споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ8.1. Во всем остальном, что не предусмотрено условиями настоящего Договора, Стороны руководствуются действующим законодательством Российской Федерации.

8.2. Настоящий Договор составлен в 2-х экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

Приложение №1. Характеристики имущества, передаваемого в безвозмездное пользование.

9. ЮРИДИЧЕСКИЕ АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОНСсудодатель Регистрация: Почтовый адрес: Паспорт серия: Номер: Выдан: Кем: Телефон:

Ссудополучатель Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Кочетков Юрий Владимирович. генеральный директор «Бурмистр.ру»

www.burmistr.ru

Начинается бизнес у всех примерно одинаково – с осознания того, что пора… Следующий вопрос – где взять офис, компьютеры, столы и прочее имущество. Если денег достаточно – можно купить всё самое необходимое и начать работать. Если же денег на покупку имущества у компании нет, можно использовать в деятельности организации имущество учредителя. В данной статье мы рассмотрим особенности налогообложения безвозмездного пользования и аренды имущества, так как это основные варианты оформления использования имущества учредителя в деятельности созданной им компании.

«Официально» использовать в деятельности организации имущество учредителя можно разными способами. Некоторые из них, например безвозмездная передача имущества, «неинтересны», так как учредитель - физическое лицо теряет право собственности на данное имущество, не получая ничего взамен. Гораздо «интереснее» способы передачи прав пользования имуществом, а именно заключение договора аренды или договора безвозмездного пользования, так как при этом собственник не теряет право собственности на имущество.

Организация, использующая в своей деятельности имущество физических лиц, может оформить данные взаимоотношения договором безвозмездного пользования имущества.

Договор безвозмездного пользования регулируется статьей 689 Гражданского кодекса РФ. По данному договору одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть туже вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (п.1 ст.689 ГК РФ)

Заключение договора безвозмездного пользования «выводит из тени» использование имущества, следовательно, при соблюдении условий экономической обоснованности и документальной подтвержденности, позволяет ссудополучателю учитывать расходы на содержание, ремонт и обслуживание имущества в расходах по налогу на прибыль и УСН. При этом никаких выплат ссудодателю не производится, а значит, нет необходимости выступать в роли налогового агента и уплачивать НДФЛ (ст.209 НК РФ). Это, безусловно, плюс для любого налогоплательщика.

Однако, у такой схемы есть и минусы.

Величина полученного от безвозмездного пользования имущества внереализационного дохода определяется исходя из рыночных цен. определяемых с учетом положений ст.40 НК РФ. Данная цена не может быть ниже:

- определяемой в соответствии с главой 25 НК РФ «Налог на прибыль » остаточной стоимости - по амортизируемому имуществу;

- затрат на производство (приобретение) - по иному имуществу (выполненным работам, оказанным услугам).

Информация о ценах должна быть подтверждена налогоплательщиком - получателем имущества (работ, услуг) документально или путем проведения независимой оценки (п.8 ст.250 НК РФ).

Особенно тщательно надо подойти к определению величины внереализационного дохода в ситуации, когда собственником имущества, передаваемого организации в безвозмездное пользование, является её руководитель (учредитель). С учетом конкретных обстоятельств юридическое лицо и его руководитель могут быть признаны взаимозависимыми лицами в смысле статьи 20 НК РФ ( Президиум Высшего арбитражного суда РФ Информационное письмо от 17 марта 2003 г. № 71 ).

Сослаться на пп.11 п.1 ст.251 НК РФ, согласно которой если физическое лицо, является учредителем с долей больше, чем 50%, то имущество, полученное от этого физического лица, безвозмездно не формирует доход, облагаемым налогом на прибыль, в данном случае не получится. Ведь, как указано в п. 2 Информационного письма от 22.12.2005 N 98 Президиума ВАС РФ. данная норма не распространяется на имущество, полученное в безвозмездное пользование.

Таким образом, при заключении между организацией и физическим лицом договора безвозмездного пользования не возникает НДФЛ, однако возникает обязанность уплатить налог на прибыль со стоимости полученного в пользование имущества.

2. Оформить договор аренды имущества

Еще одним вариантом оформления отношений, возникающих между организацией и физическим лицом по использованию имущества последнего, может быть заключение договора аренды имущества.

В соответствии со статьей 606 Гражданского кодекса РФ по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

На арендодателя, если иное не предусмотрено договором аренды или законом, возлагается обязанность производить за свой счет капитальный ремонт переданного в аренду имущества (п.1 ст.616 ГК РФ). Текущий же ремонт и поддержание арендованного имущества в исправном состоянии производится арендатором (если иное не предусмотрено договором аренды) (п.2 ст.616 НК РФ)

Расходы, связанные с арендой имущества, при соблюдении требования их экономической обоснованности и документальной подтвержденности (ст.252 НК РФ):

- учитываются в целях исчисления налога на прибыль в состав расходов, связанных с производством и реализацией (пп.10 п.1 ст.264 НК РФ);

- учитываются в целях исчисление единого налога при применении упрощенной системы налогообложения (пп.4 п.1 ст.346.16 НК РФ).

Расходы, направленные на поддержание арендованных основных средств в исправном состоянии, арендодатель может учесть при исчислении налога на прибыль (п.2 ст.253 НК РФ) и УСН (пп.3 п.1 ст.346.16)

Ввиду всего вышесказанного, арендуя у физического лица имущество, организация может списывать в расходы по налогу на прибыль (УСН) все свои затраты связанные с содержанием и эксплуатацией данного имущества.

В отношении исчисления НДФЛ с арендной платы, перечисляемой владельцу имущества – физическому лицу, ситуация не такая однозначная.

Основной вопрос в данном случае – кто должен исчислять и уплачивать НДФЛ с величины получаемой арендодателем (физическим лицом) арендной платы.

Позиция 1. НДФЛ уплачивает арендатор - юридическое лицо, так как оно является налоговым агентом

Доходы физического лица, полученные им от сдачи в аренду имущества, признаются доходами, полученными от источников в РФ (пп.4 п.1 ст.208 НК РФ) и облагаются по ставке 13 процентов (ст.224 НК РФ).

Обязанность исчислить, удержать и уплатить в бюджет сумму НДФЛ с сумм доходов полученных налогоплательщиком (физлицом) от российских организаций, в соответствии с п. 1 ст. 226 НК РФ возложена на источник выплат, а именно на российские организации. В данном случае российские организации являются налоговыми агентами (п. 1 ст. 226 НК РФ).

Как следует из содержания п. 1 ст. 24 НК РФ, налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

На основании вышеизложенного следует, что налоговый агент обязан исчислить, удержать и перечислить в бюджет суммы налога.

Налоговый агент за неисполнение или ненадлежащее исполнение своих обязанностей по исчислению, удержанию и перечислению в бюджет суммы налога может быть привлечен к ответственности (п. 5 ст. 24 НК РФ).

Статьей 123 НК РФ установлена ответственность налоговых агентов в случае неправомерного неперечисления (неполного перечисления) сумм налога, подлежащего удержанию и перечислению, которое влечет взыскание штрафа в размере 20% от суммы, подлежащей перечислению.

Таким образом, при перечислении арендной платы физическому лицу организация арендатор выступает в роли налогового агента, а значит, обязана исчислить, удержать и перечислить в бюджет НДФЛ. Данная позиция изложена так же в Письмах Минфина и налоговых органов:

Позиция 2. НДФЛ уплачивает арендодатель – физическое лицо.

Вместе с тем есть и иное мнение, изложенное в Постановлении ФАС Поволжского округа от 18 мая 2009 г. по делу N А12-16391/2008. Суд указал, что в силу пункта 1 статьи 228 НК РФ исчисление и уплату налога в соответствии с настоящей статьей производят физические лица - исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества.

Учитывая то, что данная позиция идет в разрез с официальной позицией, высказываемой и налоговиками и Минфином, её применение на практике, скорее всего, вызовет спор. Поэтому, прежде чем руководствоваться позицией ФАС Поволжского округа, следует взвесить все «ЗА» и «ПРОТИВ».

Обращаем Ваше внимание и на то, что самостоятельная уплата физическим лицом сумм НДФЛ, не удержанных налоговым агентом, не освобождает налогового агента от уплаты пеней на суммы неудержанного НДФЛ ( Постановление Президиума ВАС РФ от 16 мая 2006 г. N 16058/05 )

Таким образом, несомненным плюсом договора аренды является возможность получения собственником имущества – физическим лицом арендной платы. С точки зрения арендатора, перечисление арендной платы означает возникновение обязанности выступать в роли налогового агента по НДФЛ, а это увеличивает документооборот и налоговые риски, связанные с неправильным исчислением и неперечислением НДФЛ в бюджет.

В отношении налога на прибыль (УСН) заключение договор аренды позволит арендатору включать в затраты, учитываемые при исчислении налога на прибыль (УСН), стоимость содержания и текущего ремонта арендуемого имущества (если обязанность содержать и ремонтировать объект аренды указана в договоре аренды).

В случае возникновения у Вас вопросов по данному материалу компания "Бурмистр.ру" готова подготовить индивидуальную консультацию, а также защитить Ваши интересы в налоговой инспекции и суде.

Рекомендуйте статью коллегам: