Рейтинг: 4.9/5.0 (1893 проголосовавших)

Рейтинг: 4.9/5.0 (1893 проголосовавших)Категория: Бланки/Образцы

добавлено: 22-06-2006

просмотров: 41866

Большинство кадровиков оформляют кадровые приказы по унифицированным формам, так как считают, что такой порядок не вызовет нареканий при проверках. Но многие считают, что в кадровом деле унифицированные формы носят лишь рекомендательный характер и не обязательны к применению. Разобраться в этом вопросе нам поможет начальник Департамента трудовых отношений и государственной гражданской службы Светлана ПЕТРОВА .

Постановление ГоскомстатаУнифицированные формы первичной учетной документации по учету труда и его оплаты, привычные для всех «формы Т», были утверждены постановлением Госкомстата России от 5 января 2004 г. № 1. В самом постановлении Госкомстата было заявлено, что оно принято «в целях реализации требований Трудового кодекса», а также подчеркнуто, что формы согласованы с Минфином и Минтрудом России. Таким образом, создатели попытались отразить и учесть в унифицированных формах все изменения трудового законодательства на тот момент.

В настоящее время многие неправильно трактуют письмо Министерства юстиции [1] о том, что указанное постановление признано не нуждающимся в государственной регистрации и, следовательно, не обязательно для применения. Делать такой вывод по этой причине было бы неправильно. Объясним почему. Не нужно ассоциировать понятие о документе «не нуждающийся в государственной регистрации» с понятием «не обязательный для применения» или «не имеющий юридической силы». Дело в том, что, согласно законодательству [2], часть нормативно-правовых актов требуют обязательной государственной регистрации, а часть в таковой не нуждаются, но при этом имеют такую же юридическую силу, как и зарегистрированные.

В соответствии с пунктом 2 постановления Госкомстата унифицированные формы первичной учетной документации распространяются на организации независимо от формы собственности. К сожалению, порядок их распространения и ответственность за его невыполнение законодательством не определены.

Определим преимуществаБесспорным является тот факт, что для специалистов кадровых служб применение унифицированных форм имеет ряд существенных преимуществ. Основное преимущество в том, что у проверяющих инспекторов труда не возникает лишних претензий к ведению кадровых документов.

Другое не менее важное преимущество в том, что у кадровиков сокращается время на составление и оформление документов. Всем кадровикам известно, как тяжело разработать самостоятельно формы кадровых приказов, не унифицированных стандартом. Часто на практике возникают сложности именно с такими приказами - о смене фамилии, о дисциплинарном взыскании.

Каковы недостатки?Теперь давайте постараемся понять, что же не нравится кадровикам в унифицированных формах? Обычно недовольство кадровиков связано с тем, что в формах не предусмотрена специфика каждой конкретной организации. Некоторые кадровики утверждают, что в формах недостаточное количество строк для внесения необходимых сведений. Но больше всего у кадровиков возникает проблем из-за того, что законодательство не дает четких указаний по их заполнению.

Учесть специфику всех организаций невозможно. Однако Порядок применения унифицированных форм первичной учетной документации [3] позволяет каждой организации при необходимости вносить в формы дополнительные реквизиты. Поэтому всегда можно добавить дополнительные строчки для внесения необходимой информации или предусмотреть визы согласования.

Основная проблема при работе с унифицированными формами связана с большим количеством вопросов о порядке заполнения той или иной формы. К сожалению, в этом несомненно большой пробел в законодательстве. Полных рекомендаций по их заполнению действительно нет.

Состав унифицированных формУнифицированные формы включают в себя две группы документов: по учету кадров и по учету рабочего времени и расчетов с персоналом по оплате труда.

Учетные документы, которые содержатся в первой части постановления, распространяются на все организации вне зависимости от формы собственности. Это унифицированные формы приказов о приеме, переводе, увольнении работника, направлении работника в командировку, о предоставлении отпуска работнику, личная карточка работника, штатное расписание, график отпусков и другие документы. Вторая группа документов распространяется на все организации, кроме бюджетников. К этой группе документов относится табель учета рабочего времени [4].

Личная карточка Т-2Одна из унифицированных форм имеет особый статус. Таким статусом наделена личная карточка работника или, как ее обычно называют, карточка Т-2. Пунктом 12 Правил ведения и хранения трудовых книжек [5] установлено не только то, что работодатель обязан ознакомить работника с каждой внесенной в трудовую книжку записью под расписку в его личной карточке. Но установлено также и то, что форма личной карточки утверждается Госкомстатом. Поэтому необходимость и обязательность ведения этой формы ставить под сомнение неправомерно.

Где найти ответНельзя забывать о том, что кадровые документы - это основа для начисления любых выплат, а следовательно, и для расчета налогов. И если какой-нибудь приказ, распоряжение или ведомость будут оформлены не так, как предписывает Госкомстат, у проверяющих появится лишний повод для претензий к бухгалтеру. А следовательно, найдется повод и для претензий к кадровику. Поэтому, принимая решения об отказе или об использовании унифицированных форм, обратитесь к Федеральному закону «О бухгалтерском учете» [6].

В соответствии со статьей 9 указанного закона бухгалтерский учет ведется на основании первичных учетных документов, которые принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм. Таким образом, обязанность по применению унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата, возникает у организаций в силу статьи 9 Федерального закона «О бухгалтерском учете». В то же время отказ от применения унифицированных форм является нарушением законодательства о бухгалтерском учете, но не трудового законодательства. Но одно влечет за собой другое.

Подведем итогиДа, формально вашу организацию не могут оштрафовать за ведение кадровых приказов в свободной форме. Но отсутствие унифицированных форм повлечет за собой другие нарушения. Так что, как видите, лучше не искать ответ на вопрос об обязательности унифицированных форм, а находить преимущества от их применения.

Цитируем законПервичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

Популярные статьи по теме:

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Документооборот: как себя не обидеть и проверяющим угодитьТакой реквизит первичных документов, как «орган, утвердивший документ» не перечислен в перечне обязательных реквизитов первичных документов, т.е. указывать в верхнем углу документа, кем и когда утверждена его форма необязательно.

Кроме того, необязательно согласовывать с каждым поставщиком отдельные формы первичных документом. Расходы правомерно учитывать на основании документов, выставленных поставщиками (исполнителями), по формам, утвержденных их руководителем.

Обоснование данной позиции содержится в материалах рекомендаций «Системы Главбух»

Рекомендация:Как организовать документооборот в бухгалтерии

Документы, с которыми работает бухгалтерия, можно разделить на две группы:*

К документам налогового учета и отчетности относятся формы налоговой отчетности и налоговые регистры.

Бухгалтерские документы делятся на три группы:*

Состав форм бухгалтерской отчетности зависит от того, является ли организация малым предприятием, а также коммерческой или некоммерческой организацией.

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).*

Первичный документ должен содержать следующие обязательные реквизиты:*

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

Первичный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению. Вместе с тем, обязательными к применению остаются формы, установленные уполномоченными органами на основании федеральных законов. Такие разъяснения содержатся в информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012 .Таким образом, организация обязана применять типовые формы документов, утвержденные Правительством РФ, Банком России (например, платежные поручения, расходные и приходные кассовые ордера) и другими уполномоченными органами во исполнение федеральных законов.

Унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденные постановлениями Госкомстата России, применять не обязательно. То есть если для какого-либо факта хозяйственной жизни постановлением Госкомстата России установлена унифицированная форма первичного документа, то организация вправе по собственному выбору:

По общему правилу формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). То есть руководитель должен утвердить либо самостоятельно разработанную организацией форму, либо факт использования организацией унифицированных форм.

В любом случае в первичном документе должны содержаться все обязательные реквизиты. перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Включенные в этот перечень сведения по своему составу и содержанию тождественны реквизитам документов, составленным по формам, содержащимся в альбомах унифицированных форм. То есть действующие унифицированные формы соответствуют требованиям части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В унифицированные формы можно при необходимости добавлять реквизиты (вносить дополнительные строки, колонки и т. п.) либо исключать их. Исправленную унифицированную форму утвердите приказом (распоряжением) руководителя в качестве первичного документа.

Как утвердить формы

Формы первичных документов утвердите в учетной политике (п. 4 ПБУ 1/2008 ).*

При этом типовые бланки без изменений к учетной политике прикладывать не нужно. Факт применения унифицированных форм можно отразить в учетной политике следующими способами:*

– написать: «В качестве форм первичных учетных документов используются унифицированные формы, содержащиеся в альбомах унифицированных форм, утвержденных Госкомстатом России, без изменений». В этом случае нужно будет применять унифицированные формы для каждой операции, для которой форма существует;

– прописать для разных объектов учета, какие унифицированные формы организация будет применять, примерно так: «. применять унифицированную форму _____, утвержденную постановлением Госкомстата России от______№_______». Например, при использовании унифицированной формы № ТОРГ-12 можно сделать такую запись: «Применять унифицированную форму № ТОРГ-12, утвержденную постановлением Госкомстата России от 25 декабря 1998 г. № 132, для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации».

Образцы самостоятельно разработанных форм, утвержденные руководителем, включите в приложение к приказу об утверждении учетной политики .*

Сергей Разгулин. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

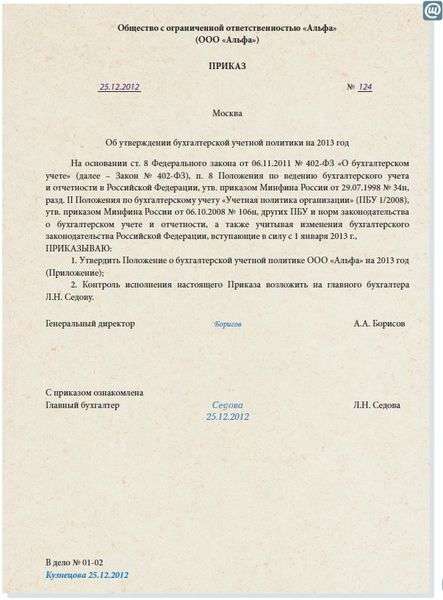

Новости и аналитика Правовые консультации (практика) Малый бизнес С 01.01.2013 обязанность применять в бухгалтерском учете унифицированные формы первичных документов упразднена. Должна ли организация утвердить формы всех кадровых документов, применяемых организацией в кадровом учете? При утверждении организацией своих кадровых форм будут ли являться обязательными такие нюансы, как поля, границы, размеры форм?

С 01.01.2013 обязанность применять в бухгалтерском учете унифицированные формы первичных документов упразднена.

Унифицированные формы первичной учетной документации по учету труда и его оплаты утверждены постановлением Госкомстата РФ от 05.01.2004 N 1 (далее - Постановление N 1).

Действительно, в связи с принятием Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) изменились требования к составлению первичных учетных документов. Обязанность применять в бухгалтерском учете унифицированные формы первичных документов упразднена. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ). Соответственно, организации должны самостоятельно разработать и утвердить в учетной политике на 2013 год формы первичных учетных документов.

Однако ныне действующее законодательство не позволяет однозначно ответить на вопрос, необходимо ли теперь утверждать формы всех кадровых документов, применяемых организацией в кадровом учете. Объясним почему.

С одной стороны, в ч. 1 ст. 9 Закона N 402-ФЗ указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. При этом согласно п. 8 ст. 3 Закона N 402-ФЗ фактом хозяйственной жизни являются: сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Прием и увольнение работников, а также иные действия работников и работодателей, способные повлиять на финансовое положение работодателя (перевод на другую работу, направление в командировку, предоставление отпуска и другое), можно отнести к фактам хозяйственной жизни организации-работодателя.

С такой точки зрения, положения Закона N 402-ФЗ о порядке применения и оформления первичных учетных документов должны учитываться и применительно к ведению организацией кадрового учета. Иными словами, начиная с 1 января 2013 года надлежит руководствоваться положениями ч. 4 ст. 9 Закона N 402-ФЗ, согласно которым формы первичных учетных документов, в том числе документов по учету труда и его оплаты, утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. При таком подходе организации следует утвердить формы всех документов, используемых ею при учете труда независимо от того, предусмотрена ли унифицированная форма соответствующего документа Постановлением N 1 или нет.

Утвержденная таким образом форма должна содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ. Остальные реквизиты формы, а также размеры, количество строк (граф) и иные параметры определяются организацией самостоятельно.

С другой стороны, как следует из преамбулы Постановления N 1, Госкомстат РФ утвердил соответствующие формы документов в целях реализации требований конкретного законодательного акта - Трудового кодекса РФ. При этом Постановление N 1 не содержит ни одного упоминания законодательства о бухгалтерском учете либо иного положения, из которого можно было бы сделать вывод о том, что утвержденные Постановлением N 1 унифицированные формы первичной учетной документации по учету труда и его оплаты относятся к первичным учетным документам, оформление которых регулируется ст. 9 Закона N 402-ФЗ.

Тем более что Закон N 402-ФЗ имеет своей целью установление единых требований к бухгалтерской (финансовой) отчетности (ч. 1 ст. 1 Закона N 402-ФЗ), а под последней в п. 1 ст. 3 Закона N 402-ФЗ понимается информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными данным законом. Однако большая часть унифицированных форм первичной учетной документации по учету труда и его оплаты, утвержденных Постановлением N 1, не содержит сведений о финансовом положении экономического субъекта, финансовом результате его деятельности и движении денежных средств.

Из всех форм Постановления N 1 непосредственно бухгалтером составляются: расчетно-платежная ведомость (форма N Т-49), расчетная ведомость (форма N Т-51), платежная ведомость (форма N Т-53), журнал регистрации платежных ведомостей (форма N Т-53а), лицевой счет (форма N Т-54) и лицевой счет (свт) (форма N Т-54а). При этом лицевые счета не являются первичными финансовыми документами, поскольку отражают суммы уже выплаченных денежных средств, т.е. заполняются на основании вышеуказанных ведомостей. Журнал регистрации платежных ведомостей в принципе не может быть отнесен к финансовым документам. Первичными документами, содержащими сведения о финансовом положении экономического субъекта, финансовом результате его деятельности и движении денежных средств, из поименованных в Постановлении N 1 могут признаваться лишь расчетно-платежная, расчетная и платежная ведомости.

Остальные формы Постановления N 1 составляются сотрудниками кадровой службы, в полномочия которых не входит составление бухгалтерской (финансовой) отчетности.

По этим основаниям мы придерживаемся той позиции, что Закон N 402-ФЗ не изменил порядок применения унифицированных форм первичной учетной документации по учету труда и его оплаты, утвержденных Постановлением N 1. Под действие ч. 4 ст. 9 Закона N 402-ФЗ могут попасть лишь те формы, утвержденные Постановлением N 1, которые являются первичными документами, содержащими сведения о финансовом положении экономического субъекта, финансовом результате его деятельности и движении денежных средств, а именно: расчетно-платежная ведомость (форма N Т-49), расчетная ведомость (форма N Т-51), платежная ведомость (форма N Т-53). При таком подходе формы остальных документов кадрового учета утверждать не требуется, они будут применяться в прежнем порядке.

Однако, к сожалению, материалов правоприменительной (в том числе судебной) практики по данному вопросу нам обнаружить не удалось. В такой ситуации рекомендуем обратиться за официальными разъяснениями в Федеральную службу по труду и занятости (Роструд) по почте (109012, Москва, Биржевая площадь, дом 1) или посредством заполнения специальной формы обращения на официальном сайте ведомства (http://www.rostrud.ru/reception/55.shtml) на основании ст. 356 ТК РФ, Положения о Федеральной службе по труду и занятости, утвержденного постановлением Правительства РФ от 30.06.2004 N 324, а также приказа Министерства здравоохранения и социального развития РФ от 18.05.2012 N 581н.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Габбасов Руслан

Ответ прошел контроль качества

14 февраля 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Пока не вступил в силу новый Закон о бухучете, продолжает действовать привычное нам требование составлять документы по унифицированным формам, если для конкретных хозяйственных операций таковые предусмотрены в альбомах унифицированных форм.

Какой же статус у разработанных Госкомстатом унифицированных форм? И действительно ли они обязательны к применению?

Коротко расскажу об истории этого вопроса. Изначально в 1997 году Правительство РФ, исполняя требование Закона о бухучете, функции по разработке и утверждению унифицированных форм первичной документации возложило на Госкомстат. Но в ходе административной реформы эту функцию Правительство РФ признало избыточной. И у Росстата, сменившего Госкомстат, уже нет полномочий ни разрабатывать и утверждать первичку, ни давать разъяснения по ее применению. И вообще на сегодняшний день нет ведомства, отвечающего за первичную документацию и за разъяснения по ее применению. Об этом написал сам Минфин в Письме от 04.05.2009 N 07-02-10/24. Так что за разъяснениями по заполнению первички бессмысленно обращаться и в Росстат, и в Минфин, и в ФНС.

В результате сложилась странная ситуация. Унифицированные формы существуют и применяются по всей стране. Однако вопросы, связанные с их использованием, в настоящее время официально никто не регулирует. Хотя на практике и Минфин России, и налоговые органы иногда такие разъяснения дают, как произошло, например, в случае с введением в прошлом году новой транспортной накладной. А налогоплательщикам приходится с такими разъяснениями считаться.

Кроме того, многие специалисты пришли к выводу, что большинство постановлений Госкомстата по первичке не прошло надлежащим образом процедуру госрегистрации и опубликования. То есть они не имеют юридической силы. А значит, отрицательных налоговых последствий для тех, кто их не применяет, быть не должно.

Причем новую волну дискуссий о том, обязательно ли применять унифицированные формы документов или всю первичку можно разрабатывать самостоятельно, вызвало появление ПБУ 1/2008 по учетной политике. Ведь в нем говорится, что утверждать надо абсолютно все формы первичных учетных документов.

Я обычно все-таки рекомендую применять унифицированные формы, по крайней мере, до вступления в силу нового Закона о бухучете. Ведь налоговые органы настаивают на применении именно унифицированных форм документов, если операция влияет на налогообложение. А лишние споры и траты на судебные разбирательства, думаю, вам ни к чему.

C бухучетом все несколько проще. Если хозяйственная операция имела место, то отразить ее в бухучете все же надо, неважно, оформлена она унифицированным документом или нет. С одной стороны, принятие к учету документа неунифицированной формы нарушает требование Закона о бухучете, согласно которому проводки можно делать только по правильно оформленным документам. Но с другой стороны, не показав операцию в учете только из-за дефектного документа, вы рискуете существенно исказить показатели отчетности. И чтобы избежать такого риска, Закон о бухучете разрешает отступать от установленных правил.

В то же время в новом Законе о бухучете уже нет требования применять унифицированные формы. И это многократно обсуждалось, в том числе и в прессе. Так что с вступлением в силу этого Закона исчезнет понятие "унифицированная форма" и альбомы этих форм. Все формы первичных документов будет утверждать руководитель организации по представлению лица, ответственного за ведение учета, то есть главбуха. Правда, сохраняется требование об обязательном перечне реквизитов первичного документа. Их список совпадает с набором реквизитов, которые сейчас должны обязательно присутствовать в самостоятельно разработанных формах документов.

Хотя норма о том, что в составе учетной политики надо утверждать формы всех первичных документов, действует уже с 2009 года, она фактически адаптирована к новому Закону о бухучете. А пока новый Закон еще не действует, это требование ПБУ 1/2008 можно выполнить, ограничившись фразой в учетной политике, что организация применяет формы документов, содержащиеся в альбомах унифицированных форм. Можно добавить ссылку на номера нужных форм вместе с реквизитами постановлений Госкомстата, утвердивших эти формы. А приводить в учетной политике саму форму документа надо, только если унифицированной формы для таких операций нет и вы ее разработали самостоятельно.

Однако думаю, что и после вступления в силу нового Закона о бухучете можно будет поступать подобным же образом. Ведь если утверждать в учетной политике форму каждого применяемого в организации первичного документа, то объем учетной политики увеличится многократно. По моему мнению, если организация решит и в дальнейшем, когда начнет действовать новый Закон о бухучете, применять формы документов из прежних альбомов унифицированных форм, то достаточно будет ссылки в учетной политике на эти альбомы. А прилагать все эти формы к учетной политике для того, чтобы они считались утвержденными самой организацией, и таким образом раздувать учетную политику, думаю, смысла нет.

Конечно, бывают отдельные ситуации, и мы их еще рассмотрим, когда требуется внести изменения в форму первичного документа. К примеру, там, где есть избыточные реквизиты и их неудобно каждый раз заполнять или прочеркивать, то лучше их убрать из формы. Или, наоборот, каких-то показателей не хватает, тогда их надо добавить. Но такие ситуации бывают не слишком часто. А в большинстве случаев зачем изобретать велосипед? Ведь разработкой ныне существующих форм первички длительное время специально занималось большое количество чиновников. Что будет, если переложить всю эту работу на каждую отдельную организацию, а точнее, на ее бухгалтерию? Это же уйма денег, сил и времени. Поэтому, на мой взгляд, нет смысла полностью отказываться от унифицированных форм и разрабатывать их все заново. Действительно, мы часто жалуемся на унифицированные формы. Но посмотрим, что получится, когда не будет законодательного требования их применять. Мне кажется, что в большинстве случаев унифицированная первичка по-прежнему будет использоваться.

А тем, кто все же решит разрабатывать документы сам, я рекомендую воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003. Надо сказать, что этот ГОСТ устанавливает рекомендуемые, то есть необязательные, требования. Но если, самостоятельно разрабатывая первичку, вы будете на него ориентироваться, то это может облегчить вам работу.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

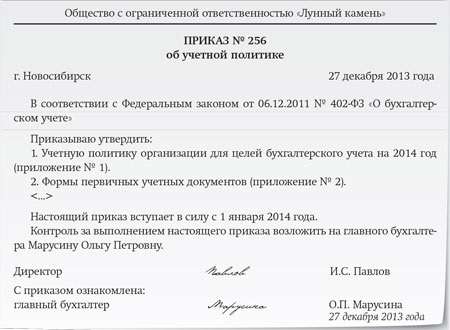

СеминарыЕще 1 января 2013 года обязательность применения унифицированных форм документов была отменена пунктом 4 ст. 9 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете». Этой же статьей предписано организации самостоятельно утвердить («определить») для себя формы таких документов. Как это сделать, рассмотрим в статье.

Секретаря в этой связи касаются не столько бухгалтерские документы, сколько документы кадрового делопроизводства.

До 01.01.2013 все пользовались унифицированными формами первичных учетных документов, утвержденными Постановлением Госкомстата России от 05.01.2004 №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Там были формы приказов о приеме работников, переводе, увольнении, отпуске, командировке и других важных кадровых действиях.

Подчеркнем, что закон о бухучете отменил не унифицированные формы, а обязательность их использования. Если организация разработала собственные формы учетных документов и хочет работать с ними – пожалуйста, это абсолютно законно при условии, что эти формы утверждены. Точно так же можно продолжить использовать и «старые» формы, но при том же условии – прописать это в локальном нормативном акте.

Обязанность использовать унифицированные формы осталась только в отношении:

— приходного и расходного кассового ордера;

— расчетно-платежной и платежной ведомости;

— банковских документов.

Таким образом, в любом случае в организации должен быть приказ, касающийся использования форм первичных учетных документов. Либо это будет приказ о том, что все остается как было, либо от утверждении собственных форм. Приведем примеры текстов обоих приказов.

Приказ об использовании «старых» формО применении форм первичных учетных документов

Во исполнение ч.4. ст.9 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»

Генеральный директор Сидоров М.И. Сидоров

Приказ об утверждении собственных форм

Об утверждении форм первичных учетных документов

Во исполнение ч.4. ст.9 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»

Генеральный директор Сидоров М.И. Сидоров

Похожие статьи

И вот еще почитайте:

Обязательны ли унифицированные формы?

добавлено: 2006-06-22

просмотров: 12460

Большинство кадровиков оформляют кадровые приказы по унифицированным формам, так как считают, что такой порядок не вызовет нареканий при проверках. Но многие считают, что в кадровом деле унифицированные формы носят лишь рекомендательный характер и не обязательны к применению. Разобраться в этом вопросе нам поможет начальник Департамента трудовых отношений и государственной гражданской службыСветлана ПЕТРОВА.

Постановление Госкомстата

Унифицированные формы первичной учетной документации по учету труда и его оплаты, привычные для всех «формы Т», были утверждены постановлением Госкомстата России от 5 января 2004 г. № 1. В самом постановлении Госкомстата было заявлено, что оно принято «в целях реализации требований Трудового кодекса», а также подчеркнуто, что формы согласованы с Минфином и Минтрудом России. Таким образом, создатели попытались отразить и учесть в унифицированных формах все изменения трудового законодательства на тот момент.

В настоящее время многие неправильно трактуют письмо Министерства юстиции [1] о том, что указанное постановление признано не нуждающимся в государственной регистрации и, следовательно, не обязательно для применения. Делать такой вывод по этой причине было бы неправильно. Объясним почему. Не нужно ассоциировать понятие о документе «не нуждающийся в государственной регистрации» с понятием «не обязательный для применения» или «не имеющий юридической силы». Дело в том, что, согласно законодательству [2], часть нормативно-правовых актов требуют обязательной государственной регистрации, а часть в таковой не нуждаются, но при этом имеют такую же юридическую силу, как и зарегистрированные.

В соответствии с пунктом 2 постановления Госкомстата унифицированные формы первичной учетной документации распространяются на организации независимо от формы собственности. К сожалению, порядок их распространения и ответственность за его невыполнение законодательством не определены.

Определим преимущества

Бесспорным является тот факт, что для специалистов кадровых служб применение унифицированных форм имеет ряд существенных преимуществ. Основное преимущество в том, что у проверяющих инспекторов труда не возникает лишних претензий к ведению кадровых документов.

Другое не менее важное преимущество в том, что у кадровиков сокращается время на составление и оформление документов. Всем кадровикам известно, как тяжело разработать самостоятельно формы кадровых приказов, не унифицированных стандартом. Часто на практике возникают сложности именно с такими приказами - о смене фамилии, о дисциплинарном взыскании.

Каковы недостатки?

Теперь давайте постараемся понять, что же не нравится кадровикам в унифицированных формах? Обычно недовольство кадровиков связано с тем, что в формах не предусмотрена специфика каждой конкретной организации. Некоторые кадровики утверждают, что в формах недостаточное количество строк для внесения необходимых сведений. Но больше всего у кадровиков возникает проблем из-за того, что законодательство не дает четких указаний по их заполнению.

Учесть специфику всех организаций невозможно. Однако Порядок применения унифицированных форм первичной учетной документации [3] позволяет каждой организации при необходимости вносить в формы дополнительные реквизиты. Поэтому всегда можно добавить дополнительные строчки для внесения необходимой информации или предусмотреть визы согласования.

Основная проблема при работе с унифицированными формами связана с большим количеством вопросов о порядке заполнения той или иной формы. К сожалению, в этом несомненно большой пробел в законодательстве. Полных рекомендаций по их заполнению действительно нет.

Состав унифицированных форм

Унифицированные формы включают в себя две группы документов: по учету кадров и по учету рабочего времени и расчетов с персоналом по оплате труда.

Учетные документы, которые содержатся в первой части постановления, распространяются на все организации вне зависимости от формы собственности. Это унифицированные формы приказов о приеме, переводе, увольнении работника, направлении работника в командировку, о предоставлении отпуска работнику, личная карточка работника, штатное расписание, график отпусков и другие документы. Вторая группа документов распространяется на все организации, кроме бюджетников. К этой группе документов относится табель учета рабочего времени [4].

Личная карточка Т-2

Одна из унифицированных форм имеет особый статус. Таким статусом наделена личная карточка работника или, как ее обычно называют, карточка Т-2. Пунктом 12 Правил ведения и хранения трудовых книжек [5] установлено не только то, что работодатель обязан ознакомить работника с каждой внесенной в трудовую книжку записью под расписку в его личной карточке. Но установлено также и то, что форма личной карточки утверждается Госкомстатом. Поэтому необходимость и обязательность ведения этой формы ставить под сомнение неправомерно.

Где найти ответ

Нельзя забывать о том, что кадровые документы - это основа для начисления любых выплат, а следовательно, и для расчета налогов. И если какой-нибудь приказ, распоряжение или ведомость будут оформлены не так, как предписывает Госкомстат, у проверяющих появится лишний повод для претензий к бухгалтеру. А следовательно, найдется повод и для претензий к кадровику. Поэтому, принимая решения об отказе или об использовании унифицированных форм, обратитесь к Федеральному закону «О бухгалтерском учете» [6].

В соответствии со статьей 9 указанного закона бухгалтерский учет ведется на основании первичных учетных документов, которые принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм. Таким образом, обязанность по применению унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата, возникает у организаций в силу статьи 9 Федерального закона «О бухгалтерском учете». В то же время отказ от применения унифицированных форм является нарушением законодательства о бухгалтерском учете, но не трудового законодательства. Но одно влечет за собой другое.

Подведем итоги

Да, формально вашу организацию не могут оштрафовать за ведение кадровых приказов в свободной форме. Но отсутствие унифицированных форм повлечет за собой другие нарушения. Так что, как видите, лучше не искать ответ на вопрос об обязательности унифицированных форм, а находить преимущества от их применения.

Цитируем закон

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Пункт 2, статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»

__________________

- Вот бывает в жизни фиаско: вроде бы все наладилось, на работу устроилась, машину купила, а тебе - бац. и 80 лет!

Ответ: Какие формы являются обязательными, а какие можно самим разработать?

11:53 24.03.2009

Не каждая унифицированная форма обязательна

Автор: Е. Диркова. генеральный директор, ООО "Бизнес-Бухгалтер".

Источник: Журнал "Учет в строительстве" ( посмотреть все статьи )

Согласно Положению по ведению бухгалтерского учета. первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм (положение утверждено приказом Минфина России от 29 июля 1998 г. № 34н). Однако не всегда унифицированные формы обязательны к применению. Штрафные санкции из-за отсутствия таких форм или недостатков в их оформлении противозаконны.

Типовые формы нужно утвердить До 2009 года в учетной политике организации не требовалось утверждать типовые формы первичной документации (п. 5 ПБУ 1/98). При этом типовыми считаются унифицированные формы. А вот начиная с этого года в учетной политике подлежат утверждению все применяемые формы «первички» - без каких-либо исключений (п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 6 октября 2008 г. № 106н).

Спрашивается, разве унифицированные формы, утвержденные Госкомстатом России, не являются общеобязательными? Вопрос важный, давайте разбираться.

Как ведомственный акт становится нормативным Вопреки широко распространенному мнению, среди унифицированных форм обязательны к применению не все. Дело в том, что постановления Госкомстата России межведомственного характера, не представлявшиеся на государственную регистрацию в Министерство юстиции РФ (Минюст), не считаются нормативными правовыми актами. Требования таких актов не приравниваются к обязательным государственным предписаниям, рассчитанным на многократное применение. Так вот, в Минюсте рассматривались не все постановления, которыми были введены унифицированные формы.

Действительно, в период утверждения постановлений, содержащих унифицированные формы, Госкомстат России являлся федеральным органом исполнительной власти. Правила издания нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации были установлены постановлением Правительства России от 13 августа 1997 г. № 1009 (далее - Постановление № 1009) и разъясняются приказом Минюста от 4 мая 2007 г. № 88. Так вот в отношении некоторых постановлений Госкомстата России эти правила соблюдены не были. Заметим, что акты, признанные Минюстом не нуждающимися в государственной регистрации, также создают общеобязательные предписания при условии их опубликования.

Запрет на санкции Разумеется, государственные штрафы за неприменение необязательных форм или несоблюдение ведомственных указаний по их заполнению незаконны. Эта очевидная позиция прямо поддержана пунктом 10 Указа Президента РФ от 23 мая 1996 г. № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти» (далее - Указ № 763). В нем установлено, что ненормативные акты федеральных органов исполнительной власти не влекут правовых последствий как не вступившие в силу. Они не могут служить основанием для регулирования соответствующих правоотношений, применения санкций к организациям за невыполнение содержащихся в них предписаний. На такие акты нельзя ссылаться при разрешении споров, в том числе налоговых.

ФОРМЫ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ ОБЯЗАТЕЛЬНЫ Действие Постановления № 1009 не распространяется на унифицированные формы по учету кассовых операций, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88. Они являются обязательными, хотя в Минюст не представлялись. А дело в том, что применение этих форм регламентировано нормативным правовым актом Банка России (п. 13 Порядка ведения кассовых операций в Российской Федерации, утвержденный Банком России 22 сентября 1993 г. № 40).

Перечислим «ненормативные» унифицированные формы, актуальные для строительной компании. Несоблюдение этих форм подпадает под защиту Указа № 763:

- по учету работ в капитальном строительстве, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100;

- по учету работы строительных машин и механизмов и работ в автомобильном транспорте, утвержденные постановлением Госкомстата России от 28 ноября 1998 г. № 78;

- по учету торговых операций, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132;

- по учету продукции, товарно-материальных ценностей в местах хранения, утвержденные постановлением Госкомстата России от 9 августа 1999 г. № 66;

- по учету результатов инвентаризации, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88.

Ссылка на Указ № 763 не раз позволяла компаниям выиграть налоговые споры в связи с несоблюдением унифицированных форм. Примеры тому можно найти в постановлениях Девятого арбитражного апелляционного суда от 22 октября 2008 г. № 09АП-11557/2008-АК и ФАС Поволжского округа от 19 июня 2008 г. № А55-13067/07, решении Арбитражного суда г. Москвы от 4 июня 2007 г. № А40-17914/07-139-101.

Формы «первички» в строительной деятельности В центре внимания бухгалтеров строительных компаний - правила заполнения унифицированных форм КС. Рассмотрим их подробнее.

Утверждались формы КС двумя разными постановлениями Госкомстата России, данные о которых представлены в таблице.

Постановление Госкомстата РФ

Рассмотрение в Минюсте

Номера унифицированных форм

наименование

реквизиты

«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»

от 30 октября 1997 г. № 71а (далее – Постановление № 71а)

По заключению Минюста данный документ в государственной регистрации не нуждается

№ КС-6 № КС-11 № КС-14

«Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»

от 11 ноября 1999 г. № 100 (далее – Постановление № 100)

Сведений о представлении в Минюст не имеется. Документ опубликован не был

№ КС-2 № КС-3 № КС-6а № КС-8 № КС-9 № КС-10 № КС-17 № КС-18

На основании вышеизложенного формы, утвержденные Постановлением № 100, обязательными считаться не могут. Значит, требования по их применению и заполнению - элемент учетной политики строительной организации. При этом не следует забывать, что правом самостоятельной разработки документации обладают и ваши субподрядчики.

Между тем все формы КС сведены в Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. А пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее - Закон о бухучете) обязывает применять формы, содержащиеся в таких альбомах. Но это требование распространяется только на формы, обязательные для применения всеми организациями на территории России. Основание - пункт 2 статьи 5 Закона о бухучете. Следовательно, Постановление № 100 под действие Закона о бухучете не подпадает.

В то же время следует соблюдать унифицированные формы по учету работ в капитальном строительстве, утвержденные Постановлением № 71а. На том основании, что данный документ, по заключению Минюста, в государственной регистрации не нуждается. Кроме того, он подпадает под действие совместного постановления Госкомстата России от 29 мая 1998 г. № 57а, Минфина России от 18 июня 1998 № 27н, зарегистрированного в Минюсте 16 июля 1998 г. № 1561.

Особенности применения форм Таким образом, утверждение форм первичной документации в учетной политике заслуживает самого серьезного внимания.

И все же имейте в виду - отступление от необязательных унифицированных форм может повлечь судебное разбирательство с налоговиками, результаты которого могут быть не в пользу организации (см. постановления Семнадцатого арбитражного апелляционного суда от 4 апреля 2008 г. № 17АП-1798/2008-АК, ФАС Северо-Западного округа от 25 июня 2007 г. № А13-13207/ 2006-30). При этом доводы судей следующие. Постановлением Госкомстата России от 29 мая 1998 г. № 57а и Минфина России от 18 июня 1998 г. № 27н утвержден Порядок поэтапного введения в организациях (независимо от формы собственности), осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации. Согласно указанному Порядку, с 1 января 1999 года первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным Госкомстатом России в 1997-1998 годах по согласованию с Минфином России, Минэкономики России и другими заинтересованными федеральными органами исполнительной власти по разделам учета, в том числе по учету работ в капитальном строительстве.

В КАКИХ СЛУЧАЯХ ИСПОЛЬЗОВАТЬ ФОРМУ № КС-2? А в связи с применением формы № КС-2 «Акт о приемке выполненных работ» заметим, что она не предназначена для передачи результата работ от подрядчика к заказчику, как того требует пункт 4 статьи 753 Гражданского кодекса РФ. Акт по форме № КС-2 необходим для формирования Справки о стоимости выполненных работ и затрат по форме № КС-3, которая служит целям текущего финансирования строительства.

В договоре подряда стороны вправе установить, что фор-

ма № КС-2 удостоверяет переход права собственности на результат работ при двух условиях. Во-первых, предмет договора не должен требовать применения обязательных форм № КС-11 «Акт приемки законченного строительством объекта» или № КС-14 «Акт приемки законченного строительством объекта приемочной комиссией». А во-вторых, при продолжающихся работах передается лишь результат, который может быть идентифицирован собственником. К примеру, сравните два варианта описания одних и тех же работ: «оштукатурено 100 кв. м» или «оштукатурена северная стена здания до уровня 3-го этажа». Какие «100 кв. м» переданы в первом случае - непонятно, о какой же собственности заказчика тогда можно вести речь?

Случается, что формами № КС-2 документируют «нестроительные» операции. Тем не менее применение ненадлежащего бланка не влечет недействительность документа. Главное - чтобы в нем были соблюдены все обязательные реквизиты, перечисленные в пункте 2 статьи 9 Закона о бухучете. Эту точку зрения подтверждает постановление ФАС Центрального округа от 20 октября 2008 г. № А14-3-2007610/28.

ОБЩИЙ ЖУРНАЛ РАБОТ Обратите внимание: наряду с журналом № КС-6 «Общий журнал работ» необходимо вести общий журнал работ по образцу и в соответствии с порядком, утвержденным приказом Ростехнадзора от 12 апреля 2007 г. № 7. Этот журнал обязателен, поскольку названный приказ зарегистрирован в Минюсте. А вот первичным документом он не считается.

__________________

- Вот бывает в жизни фиаско: вроде бы все наладилось, на работу устроилась, машину купила, а тебе - бац. и 80 лет!