Рейтинг: 5.0/5.0 (1888 проголосовавших)

Рейтинг: 5.0/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

В каком порядке заполняется нулевая отчетность? Всегда ли нулевая отчетность означает прочерки в налоговых декларациях и «страховой» отчетности?

Перечень случаев, при которых возникает необходимость составления нулевой отчетности, а также санкции за ее непредоставление рассмотрены в статье «Нулевая отчетность» .

Несмотря на свое название, нулевая отчетность содержит числовые показатели, отличные от нуля.

Комплект предоставляемой бухгалтерской отчетности зависит от категории налогоплательщика. Но, в любом случае (будь то субъект малого предпринимательства либо обычное предприятие) должны быть заполнены бухгалтерский баланс и отчет о финансовых результатах.

При заполнении бухгалтерского баланса вновь созданное предприятие не заполняет 2 столбца «На 31 декабря 20__г.». А действующее предприятие переносит данные с бухгалтерской отчетности за предыдущие годы.

При полном отсутствии хозяйственных операций в пассиве баланса отражается размер уставного капитала (код строки 1310 раздела III) и соответствующий ему актив.

Например, если уставный капитал был внесен основными средствами, то отражаются данные в активе баланса (код строки 1150 раздела I).

Напомним, что размер уставного капитала, отраженный в отчетности должен соответствовать учредительным документам. Это означает, что если на момент формирования бухгалтерского баланса уставный капитал не оплачен, то в балансе заполняется строка 1230 «Дебиторская задолженность» в неоплаченной его части.

В случае отсутствия финансово-хозяйственной деятельности отчет о финансовых результатах будет полностью нулевым, поскольку не начисляется заработная плата, не осуществляются иные платежи. Однако если у налогоплательщика возникает обязанность исчисления ресурсных налогов, то в отчете о финансовых результатах будут показаны прочие расходы (код строки 2350 отчета) и, соответственно, отражен убыток (код строки 2400 отчета).

Представление нулевых налоговых деклараций означает, что в отчетном (налоговом) периоде налогоплательщиком не осуществлялась деятельность, в связи с чем, налоговые обязательства перед бюджетом отсутствуют. При формировании нулевой налоговой отчетности следует учитывать применяемую систему налогообложения. На практике может сложиться ситуация, когда в одном из отчетных периодов деятельность велась. Например, отчетность по налогу на прибыль формируется нарастающим итогом и в том случае, если деятельность прекратилась внутри налогового периода, показатели нулевыми не будут. По итогам налогового периода (года) в декларации будут отражены те же показатели, как и по итогам рабочего квартала.

Для вновь зарегистрированных предприятий, а также для тех налогоплательщиков, у которых в течение налогового периода деятельность не велась, в декларации по налогу на прибыль (утв. приказом ФНС РФ от 26.11.2014 г. №ММВ-7-3/600@) должны быть заполнены: титульный лист, раздел 1 (1.1, 1.2) и лист 02. При этом сумма налога на прибыль к уплате будет равна нулю.

При отсутствии движения денег в кассе и на счетах в банке, налогоплательщики вправе представить единую (упрощенную) налоговую декларацию, утв. приказом Минфина РФ от 10.07.2007 г. № 62н.

Аналогичная ситуация может возникнуть и при заполнении декларации по «упрощенному» налогу (утв. приказом ФНС РФ от 04.07.2014 г. №ММВ-7-3/352@). Кроме того, в нулевой декларации (при полном отсутствии деятельности в налоговом периоде) может быть показан убыток (полученный в прошлом году и перенесенный на следующие годы).

Если организация или ИП является плательщиком НДС, то необходимо представить нулевую декларацию по НДС (утв. приказом ФНС РФ от 29.10.2014 г. №ММВ-7-3/556@) с заполнением титульного листа, раздела 1.

Причем с 1 января 2014 г. декларация по НДС предоставляется в налоговую инспекцию путем передачи по ТКС. Предоставлять декларацию на бумажном носителе имеют право налоговые агенты, не являющимися плательщиками НДС или являющимися плательщиками НДС, но освобожденными от исполнения обязанностей налогоплательщика (письмо ФНС РФ от 30.01.2015 г. №ОА-4-17/1350@).

В том случае если на балансе у налогоплательщика имеются основные средства (в т.ч. транспортные средства), земельные участки, то возникает необходимость составления налоговой отчетности по транспортному, земельному налогу, а также налогу на имущество.

C 1 января 2016 г. необходимо заполнить и нулевую форму 6-НДФЛ. При этом в клетке, где указываются суммы начисленного дохода и налога, проставляются нулю, в остальных - прочерки.

В том случае если деятельность не велась, страховые взносы за работников не начислялись, должен быть составлен отчет по форме РСВ-1 (утв. постановлением Правления ПФР от 04.06.2015 г. №194п) с заполненными титульным листом и разделами 1, 2 (письмо Минтруда РФ от 29.09.2014 г. №17-4/ООГ-817).

Нулевой отчет в ФСС РФ составляется по форме 4-ФСС (утв. приказом Минтруда РФ от 19.03.2013 г. №107н). Согласно порядку заполнения формы 4-ФСС нулевая отчетность состоит из титульного листа, таблиц 1, 3, 6, 7, 10 (приложение №2 к приказу Минтруда РФ №107н). При этом в пустых графах ставятся прочерки.

При этом с 2015 года организации и ИП со среднесписочной численностью работников свыше 25 человек должны представлять отчет РСВ-1 и 4-ФСС в электронном виде.

Обращаем внимание на то, что за непредставление нулевой отчетности на организацию и ИП может быть наложен штраф в размере 1 000 рублей (постановление ФАС Московского округа от 21.04.2014 г. №А41-34916/13).

Во избежание неверного толкования контролирующими органами и последующего выставления контролирующими органами требования с предоставлением пояснений, вместе с нулевой отчетностью можно представить сопроводительное письмо. В письме нужно указать причину предоставления нулевой отчетности (не велась деятельность, не начислялась заработная плата).

В каком случае сдаётся нулевая отчётность ?

Нулевой называется отчетность, в которой отражается факт, что предприятие не вело никакой экономической деятельности. По закону считается, что экономическая деятельность не велась, если не было никаких движений денежных средств на счетах и в кассе, а так же работникам не выплачивалась зарплата (нулевой баланс ).

В том случае, когда предприятие не получает никаких доходов, но в тоже время делает какие-то расходы, и оплачивает их с расчетного счета или из кассы, то в этом случае считается, что деятельность ведется, и тогда такой случай не подходит под определение нулевая отчётность .

Какие отчеты и куда нужно сдавать при Упрощенной системе налогообложения?

1) Нулевая отчетность в Пенсионный фонд (ПФР) по пенсионным взносам.

Сдается ежеквартально не позднее 20-го числа месяца, следующего за истекшим кварталом (20 апреля, 20 июля, 20 октября, 20 января).

И по итогам года до 30 марта следующего года для организаций и для ИП с работниками.

Для ИП отчетность о фиксированных платежах на пенсионное страхование самого предпринимателя сдается до 1 марта.

В Пенсионный Фонд нулевая отчётность (нулевой баланс) сдаются с обязательной отметкой Налоговой инспекции или с копией квитанции об отправке отчетов в налоговую инспекцию по почте. Отметка ставится просто: приходите в налоговую инспекцию с тремя экземплярами отчета, один сдаете, а на двух других ставится штамп и подпись. Вот с ними и приходите в Пенсионный фонд.

2) Нулевая отчетность в Фонд Социального Страхования (ФСС).

Сдается ежеквартально не позднее 15 числа месяца, следующего за истекшим кварталом (15 апреля, 15 июля, 15 октября, 15 января).

По итогам года, в дополнение к предыдущим двум отчетам сдаются еще:

3) Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Сдается с Налоговую инспекцию по итогам года, для организаций - до 31 марта следующего года, для ИП до 30 апреля.

4) Книга учета доходов и расходов.

Книгу нужно заверить в Налоговой инспекции (не сдавать, а только заверить) до начала ее ведения в начале года.

Книга учета доходов и расходов, которая ведется в электроном виде, распечатывается в конце года и заверяется в налоговой инспекции не позднее срока сдачи декларации (для организации - не позднее 31 марта, для ИП - не позднее 30 апреля).

5) Сведения о среднесписочной численности по итогам прошедшего года подаются в Налоговую инспекцию до 20 января следующего года. В случае создания организации или реорганизации - до 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

6) Отчетность в Пенсионный фонд (ПФР) по сведениям об индивидуальном персонифицированном учете сдается по итогам прошедшего года до 1 марта следующего года для организаций и ИП с работниками.

7) Налоговая декларация по налогу на доходы физических лиц (НДФЛ)

Сдается в Налоговую инспекцию по итогам года до 1 апреля следующего года.

В некоторых случаях, Пенсионный фонд, Налоговая инспекция и Фонд Социального страхования вместо нулевой отчетности (нулевого баланса) могут принять письма, о том, что «деятельность не велась, зарплата не начислялась, и прочие выплаты физ. лицам не производились», но об этом нужно узнавать в самих фондах и налоговой инспекции.

Зачастую, вместе с нулевой отчётностью в налоговой инспекции просят оформить письмо с пояснением, почему не велась экономическая деятельность. Как правило, это письмо стандартной формы, и как его оформить указано прямо в налоговой инспекции.

В нулевой отчётности все переменные поля, кроме титульного листа, раздела 1 (Сведения об организации) и 2 (Код ОКАТО, КБК) равны нулю или «пустое значение».

Стоит отметить, что если налоговая база при использовании налоговых льгот равна нулю, то отчётность не является нулевой. Как правило, налоговые органы даже не спрашивают наличие дискеты, однако если сдаётся вместе с нулевым балансом. от дискеты не отказываются.

Необходимо сдавать нулевую отчётность только по следующим налогам:

Нулевыми не могут быть декларации по единому сельскохозяйственному налогу, так как это влечёт утрату права с начала года, а также ЕНВД (налогоплательщик обязан сняться с учёта). Однако нулевая отчётность по ЕНВД необходима в ряде исключений, например, по временной нетрудоспособности предпринимателя.

По остальным налогам, если отсутствует объект налогообложения — нулевая отчётность (нулевой баланс) не представляется.

Организация на общем режиме налогообложения имеет право сдать Единую упрощённую декларацию (нулевой баланс ), состоящую из первого листа, а при отсутствии ИНН у руководителя на обратной стороне заполняется дополнительный лист. Юридически требуется справка из банка, но многие территориальные налоговые инспекции для сокращения документооборота допускают сдачу без неё, либо только с письмом за подписью руководителя.

пример и бланк нулевой налоговой декларации

Образец заполнения нулевой декларации УСН вы сможете получить воспользовавшись бесплатным сервисом Калькулятор деклараций УСН. Вам необходимо только выбрать объект налогообложения(доходы - доходы-расходы), а также ставку налога, остальные поля оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход и перенести его на следующий период. В готовой декларации вам нужно будет только заместо полей отмеченных красным. вписать свои данные

Образец нулевой КУДиРДаже при нулевом УСН, у ИП(или организации) должна быть нулевая книга доходов и расходов: Нулевая КУДиР - образец. Заверять ее в налоговой - по желанию, но многие ИФНС требуют.

Как заполнить нулевую отчетность УСН?Стр.1 декларации заполняется стандартно: вашими данными. Стр. 2 декларации: ставите прочерки во всех строках кроме 001, 010 и 020. Стр. 3 декларации: ставите прочерки во всех строках кроме 201.

Сроки сдачи нулевой декларации УСНРаз в год. Для ИП - до 30 апреля. Для организаций - до 31 марта. Для закрываемых компаний и ИП необходимо предоставить декларацию даже за неполный год.

Авансовых платежей при нулевом доходе делать не нужно.

Штрафы за предоставление нулевой декларации, нулевого отчета по упрощенке не предусмотрены. За предоставление не в срок - 1000 руб.

ЕНВД Образец нулевой декларации ЕНВДпример и бланк нулевой налоговой декларации

Образец заполнения нулевой декларации ЕНВД вы не найдете. Т.к. этот налог платится при деятельности подпадающей под ЕНВД. 28.05.09 вышло разъяснение Минфина о том что нельзя подавать нулевые декларации, либо корректировать их коэффициент на число нерабочих дней. Нет деятельности ЕНВД? Тогда налогоплательщик снимается с учета как плательщик ЕНВД, но при этом он может перейти на УСН со следующего месяца (Образец заявления на УСН - Форма 2621_1.xls ).

Вы имеете право не платить ЕНВД за календарный месяц, но при условии что в этом месяце вы не вели деятельность ни одного дня. Также необходимо снятся с учета ЕНВД, для этого заполняете форму ЕНВД-4.xls для ИП или ЕНВД-3.xls для Организаций .

Сформировать декларацию вы сможете с помощью Калькулятора деклараций ЕНВД .

Штрафы за предоставление нулевой декларации, нулевого отчета по вмененке не предусмотрены, у вас просто не примут нулевую декларацию. Хотя некоторые налоговые всё же принимают "нулевые" ЕНВД, несмотря на то что МИНФИН считает такие декларации неправомерными. За предоставление не в срок - 1000 руб.

Как заполнить нулевую отчетность ЕНВДСовсем нулевую декларацию вы подавать не сможете, однако можете исключить из нее один или два месяца(если сниметесь с учета на это время). Тогда в строке 050, 060 или 070 раздела 2 калькулятора ЕНВД вы пишете ноль.

Сроки сдачи и уплаты декларации ЕНВДСрок уплаты налога ЕНВД: I кв. - до 25.04, II кв. - до 25.07, III кв. - до 25.10, IV кв. - до 25.01

Срок сдачи декларации ЕНВД: I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Единая (упрощенная) налоговая декларацияОБЯЗАТЕЛЬНА для ИП и Организаций на ОСНО у которых за квартал по кассе и расчетному счету не было движений и не было никаких объектов налогообложения(земли, автомобилей и пр.) - обязаны сдавать Единую (упрощенную) налоговую декларацию.

Образец Единой (упрощенной) налоговой декларациипример и бланк нулевой налоговой декларации

Как заполнить Единую (упрощенную) налоговую декларацию?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 декларации, стр.2 - для физ.лиц без ИНН.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. С 2014 года нужно указывать ОКТМО .

В декларацию включаются все "нулевые" налоги. Они должны располагаться в таком же порядке как и главы в части 2 НК. Для ИП:

НДФЛ не может быть включен в деклараци Единую (упрощенную) налоговую декларацию.

Для организаций к Единой (упрощенной) налоговой декларации обязательно сдается бухгалтерская отчетность: баланс и отчет о прибылях и убытках.

Налоговый (отчетный) период: 3 - для квартала(НДС), 0 - для года

Для налога, налоговый период по которому - квартал, в соответствующей ячейке (графа 3) указывается значение налогового периода - 3. В графе 4 - номер квартала, за который представляется декларация:

- за I квартал - 01;

- III квартал - 03;

Если налоговый период по налогу - календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, в графе 3 в соответствующей ячейке отражается значение налогового (отчетного) периода:

Сроки сдачи Единой (упрощенной) налоговой декларацииI кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Не забывайте что вы обязаны будете отчитываться по всем налогам по отдельности как только у вас будут движения по кассе, расчетному счету либо появятся объекты налогообложения(земля, автомобили и пр.).

НДСНеобходима для ИП и Организаций на ОСНО

Образец нулевой декларации НДСпример и бланк нулевой налоговой декларации

Как заполнить нулевую отчетность НДС?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 и стр.2 в декларации НДС

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки

По месту нахождения (учета) (код): Код 400 всегда в декларации НДС. Это значение кода означает, что декларация представляется по месту постановки на учет налогоплательщика.

Налоговый период (код): 21 - I квартал, 22 - II квартал, 23 - III квартал, 24 - IV квартал (при ликвидации - 51-I, 54-II, 55-III, 56-IV кв.)

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. КБК НДС у всех одинаковый.

Сроки сдачи нулевой декларации НДСI кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Штрафы за предоставление нулевой декларации, нулевого отчета по НДС не предусмотрены. За предоставление не в срок - 1000 руб.

3-НДФЛНеобходима для ИП на ОСНО

Образец нулевой декларации 3-НДФЛпример и бланк нулевой налоговой декларации

Новая форма для 2016 года (для отчетности за 2015 и 2016 год). Декларация 3-НДФЛ.XLS (все листы)

Новая форма для 2015 года (для отчетности за 2014). Декларация 3-НДФЛ.XLS (все листы)

Как заполнить нулевую отчетность 3-НДФЛ?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 и стр.2 в декларации 3-НДФЛ и оставить пустыми раздел 1, раздел 6, лист А, лист Б, листы В, Г1, Ж1.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Коды категории налогоплательщика: Код 720 - ИП; Код 730 - нотариус; Код 740 - адвокат; Код 760 - иное физическое лицо; Код 770 - ИП глава крестьянского (фермерского) хозяйства

Код страны: Код 643 - Россия.

Код вида документа: Код 21 - паспорт.

Налоговый период (код): 34(при ликвидации-50).

Сроки сдачи нулевой декларации 3-НДФЛРаз в год, до 30 апреля. Для закрываемых ИП необходимо предоставить декларацию даже за неполный год.

Штрафы за предоставление нулевой декларации, нулевого отчета по 3-НДФЛ не предусмотрены. За предоставление не в срок - 1000 руб.

ИП одновременно с 3-НДФЛ должен предоставить в налоговую 4-НДФЛ.

В 4-НДФЛ пишется сумма предполагаемого дохода на год.

В случае значительного (более чем на 50%) увеличения или уменьшения доходов в текущем налоговом периоде индивидуальные предприниматели обязаны представить новую декларацию 4-НДФЛ

4-НДФЛ.XLS образец 55 кб. Новая форма на 2011 год. Исправьте данные красным в форме на свои.

Налог на прибыльНеобходима для Организаций на ОСНО

Образец нулевой декларации Налога на прибыльпример и бланк нулевой налоговой декларации

Как заполнить нулевую отчетность Налога на прибыль?Заполняется только Титульный лист, Раздел 1 (1.1, 1.2) и Лист 02.

Налогоплательщики, не исчисляющие ежемесячные авансовые платежи налога на прибыль организаций, Подраздел 1.2 Раздела 1 (стр.3) не представляют.

Измените, на свои, значения выделенные в декларации красным

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

По месту нахождения (учета) (код): 213 – по месту учета крупнейшего налогоплательщика; 214 – по месту нахождения российской организации; 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс; 245 – по месту постановки на учет в налоговом органе иностранной организации; 281 – по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. КБК Налога на прибыль у всех одинаковый.

Форма реорганизации, ликвидация (код): для преобразования — «1», для слияния — «2», для разделения — «3», для присоединения — «4», для разделения с одновременным присоединением — «5» или прочерк.

Сроки сдачи нулевой декларации Налога на прибыльI кв. - до 28.04, II кв. - до 28.07, III кв. - до 28.10, IV кв. - до 28.03

Налоговый период (код) (нарастающим итогом): 21 - I квартал, 31 - Полугодие, 33 - 9 месяцев, 34 - Год. При ликвидации - 50.

Штрафы за предоставление нулевой декларации, нулевого отчета по Налогу на прибыль не предусмотрены. За предоставление не в срок - 1000 руб.

Нулевой балансНеобходим Организаций на ОСНО

Образец нулевого балансапример и бланк нулевого баланса

С 4 квартала 2011 года действует новая форма - Образец заполнения нулевого баланса.XLS Тут образец.

С 2013 года действует новая форма - Образец заполнения нулевого баланса.pdf. Её требует ФНС однако она не обязательна к применению. Образец чуть выше, а тут пустой PDF.

Строки в балансе нельзя убирать.

Как заполнить Нулевой баланс?Измените, на свои, значения выделенные в декларации красным .

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности.Форма собственности (по ОКФС) посмотрите здесь. Организационно-правовая форма (по ОКОПФ) здесь. Единица измерения: тыс. руб. — код по ОКЕИ 384; млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Совсем пустым баланс быть не может из-за уставного капитала. Уставный капитал, к примеру - 10000 рублей, тогда в пассиве баланса в строках 1310(Уставный капитал), 1300(Итого по разделу III) и 1700(Баланс) в образце мы поставили 10 (в балансе данные в тысячах рублей). В активе баланса смотря как формировался уставный капитал, если вносились материалы то ставим 10 в строках 1210(Запасы), 1200(Итого по разделу II) и 1600(Баланс) как в образце. Если же вносились денежные средства, то в строке 1250(Денежные средства), а также 10 поставить и по строкам 1200(Итого по разделу II) и 1600(Баланс).

Если Уставный капитал вносили через кассу (на расчетник), то нужно будет их отразить в активе баланса по строке 1250(Денежные средства), а не 1210(Запасы).

Сроки сдачи нулевого балансаI кв. - до 30.04, II кв. - до 30.07, III кв. - до 30.10, IV кв.(годовой) - до 30.03

Штрафы за предоставление нулевого баланса(отчета) не предусмотрены, совсем пустым баланс не может быть из-за уставного капитала. За предоставление не в срок - 200 руб.

Отчет о прибылях и убытках(о финансовых результатах)Необходим Организаций на ОСНО

Образец нулевого отчета о прибылях и убыткахпример и бланк нулевого отчета о прибылях и убытках

С 2013 года действует новая форма - Образец заполнения нулевого баланса.pdf. Её требует ФНС однако она не обязательна к применению. Образец чуть выше, а тут пустой PDF.

Строки в отчете о финансовых результатах нельзя убирать.

Как заполнить отчет о прибылях и убытках?Измените, на свои, значения выделенные в декларации красным. В целом на первой странице тоже самое что и в балансе.

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставится.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности.Форма собственности (по ОКФС) посмотрите здесь. Организационно-правовая форма (по ОКОПФ) здесь. Единица измерения: тыс. руб. — код по ОКЕИ 384; млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Сроки сдачи нулевого отчета о прибылях и убыткахI кв. - до 30.04, II кв. - до 30.07, III кв. - до 30.10, IV кв.(годовой) - до 30.03

Штрафы за предоставление нулевого отчета о прибылях и убытках не предусмотрены. За предоставление не в срок - 200 руб.

2-НДФЛФормирование "нулевой" справки по форме 2-НДФЛ законодательством не предусмотрено. А вот поясняющее письмо, скорее всего, написать придется. В нем нужно обосновать причину неначисления и невыплаты заработной платы, ведь для функционирующей компании подобная ситуация невозможна. Некоторые налоговые просят представить справку из банка, что зарплата не начислялась и хозяйственные операции не проводились. Если имеется возможность заранее подготовить такую справку, лучше об этом позаботиться. Но вообще данный случай законодательно не урегулирован, так что необходимо исходить из конкретных обстоятельств, оценивая, в том числе, правомерность их возникновения.

Образец письма об отсутствии деятельности в налоговуюПисьмо составляется в произвольной форме для организаций, в 2 копиях. Одну со штампом себе оставьте. Этим письмом вы показываете что фирму закрывать не нужно налоговой. Напомним, что налоговая вправе закрывать нулевые фирмы.

За работниковФиксированные взносы за себя ИП должен всё равно заплатить, отчет в ПФР ИП за себя не сдают. Калькулятор платежа ИП

В организациях директор это уже работник и за него надо отчитываться. Если зарплата директору не начисляется, то необходима нулевая отчетность.

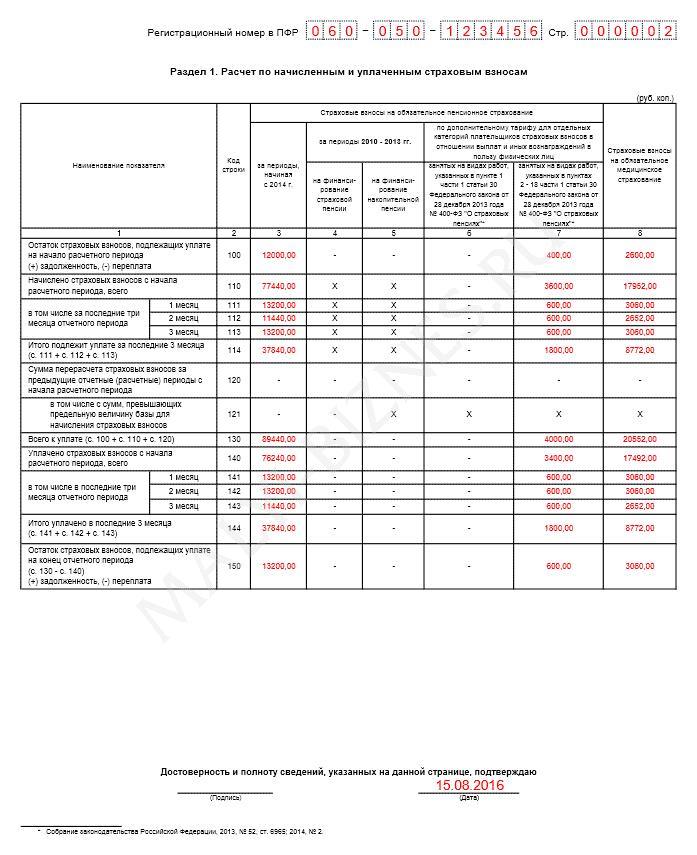

РСВ-1Образец нулевой РСВ-1 (см. полную инструкцию, заполняете по аналогии и ставите в начислениях нули)

4-ФСС Электронные сервисы Без работниковС помощью этого онлайн-сервиса на УСН и ОСНО без сотрудников могут сдать всю необходимую нулевую отчетность — в ФНС и Росстат. Даже если вы не разбираетесь в учете, сформировать отчет будет очень просто. ИП достаточно выбрать свою систему налогообложения и нажать «Отправить». При подключении к сервису до 30 апреля 2016 года ИП может сдать нулевую отчетность бесплатно.

С работникамиС помощью этого онлайн-сервиса можно вести налоговый и бухучет на ОСНО, УСН и ЕНВД(в т.ч. нулёвки), формировать платежки, 4-ФСС, РСВ-1(в т.ч. нулевые), подавать любую отчетность через интернет и пр.(от 500 р/мес.). 30 дней бесплатно. При первой оплате(по этой ссылке ) три месяца в подарок.

Moderator_75UFNS 18 Mar 2016

Moderator_75UFNS 18 Mar 2016

Добрый день. следует ли представлять расчет 6-ндфл в налоговую, если организация не ведет деятельность и следовательно отсутствуют начисления по зарплате?

Пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее Кодекс) определены сроки сдачи расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (формы 6-НДФЛ) за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за истекшим налоговым периодом, за год – не позднее 1 апреля года, следующего за отчетным налоговым периодом. За несвоевременную сдачу формы 6-НДФЛ установлен штраф - 1000 руб. за каждый полный или неполный месяц просрочки (п. 1.2 ст. 126 Кодекса). В соответствии с п. 3.2 ст. 76 Кодекса в случае непредставления налоговым агентом в течение 10 дней по истечении установленного срока представления расчета формы 6-НДФЛ налоговый орган вправе приостановить операции по вашему банковскому счету.

Таким образом, рекомендуем представлять расчет формы 6-НДФЛ с нулевыми показателями.

Мария Кожевникова 30 Mar 2016

Добрый день. следует ли представлять расчет 6-ндфл в налоговую, если организация не ведет деятельность и следовательно отсутствуют начисления по зарплате?

Пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее Кодекс) определены сроки сдачи расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (формы 6-НДФЛ) за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за истекшим налоговым периодом, за год – не позднее 1 апреля года, следующего за отчетным налоговым периодом. За несвоевременную сдачу формы 6-НДФЛ установлен штраф - 1000 руб. за каждый полный или неполный месяц просрочки (п. 1.2 ст. 126 Кодекса). В соответствии с п. 3.2 ст. 76 Кодекса в случае непредставления налоговым агентом в течение 10 дней по истечении установленного срока представления расчета формы 6-НДФЛ налоговый орган вправе приостановить операции по вашему банковскому счету.

Таким образом, рекомендуем представлять расчет формы 6-НДФЛ с нулевыми показателями.

Добрый день. Скажите, пожалуйста, а как через программу "Налогоплательщик 4.45" при нулевой отчетности заполнить раздел 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц". То есть, мы - НКО, доходов не было, удержанного налога на доходы физлиц соответственно тоже не было. Ни приказ ФНС России от 14 октября 2015 г. № ММВ-7-11/450. ни письмо ФНС России от 28.12. 2015 № БС-4-11/23129 не разъясняет, что ставить в строках 100, 110, 120, 130 и 140 при отсутствии дат, сумм фактически полученных доходов и удержанного налога на доходы физических лиц. И как быть с ошибками программы при незаполнении строк 100, 110, 120, 130 и 140. Нулевые даты абсурдны, без проставления – документ со штрих-кодом не печатается и выдает ошибки. Как заполнить эти строки при нулевой отчетности, отсутствии доходов и всевозможных выплат (зарплату не платим, общественники-энтузиасты, официально 1 сотрудник - председатель).

ul-buh 01 Apr 2016

Добрый день. следует ли представлять расчет 6-ндфл в налоговую, если организация не ведет деятельность и следовательно отсутствуют начисления по зарплате?

Пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее Кодекс) определены сроки сдачи расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (формы 6-НДФЛ) за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за истекшим налоговым периодом, за год – не позднее 1 апреля года, следующего за отчетным налоговым периодом. За несвоевременную сдачу формы 6-НДФЛ установлен штраф - 1000 руб. за каждый полный или неполный месяц просрочки (п. 1.2 ст. 126 Кодекса). В соответствии с п. 3.2 ст. 76 Кодекса в случае непредставления налоговым агентом в течение 10 дней по истечении установленного срока представления расчета формы 6-НДФЛ налоговый орган вправе приостановить операции по вашему банковскому счету.

Таким образом, рекомендуем представлять расчет формы 6-НДФЛ с нулевыми показателями.

В продолжение озвученной темы вопрос:

если организация не ведет деятельность и следовательно отсутствуют начисления по зарплате

то можно ли сдать "нулевой" расчет 6-НДФЛ в электронном виде по ТКС?

Moderator_75UFNS 21 Apr 2016

Добрый день. следует ли представлять расчет 6-ндфл в налоговую, если организация не ведет деятельность и следовательно отсутствуют начисления по зарплате?

Пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее Кодекс) определены сроки сдачи расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (формы 6-НДФЛ) за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за истекшим налоговым периодом, за год – не позднее 1 апреля года, следующего за отчетным налоговым периодом. За несвоевременную сдачу формы 6-НДФЛ установлен штраф - 1000 руб. за каждый полный или неполный месяц просрочки (п. 1.2 ст. 126 Кодекса). В соответствии с п. 3.2 ст. 76 Кодекса в случае непредставления налоговым агентом в течение 10 дней по истечении установленного срока представления расчета формы 6-НДФЛ налоговый орган вправе приостановить операции по вашему банковскому счету.

Таким образом, рекомендуем представлять расчет формы 6-НДФЛ с нулевыми показателями.

В продолжение озвученной темы вопрос:

если организация не ведет деятельность и следовательно отсутствуют начисления по зарплате

то можно ли сдать "нулевой" расчет 6-НДФЛ в электронном виде по ТКС?

В соответствии с пунктом 2 статьи 230 Кодекса обязанность предоставления расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) возлагается на налоговых агентов.

В соответствии с пунктом 1 статьи 226 Кодекса налоговыми агентами именуются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса с учетом особенностей, предусмотренных настоящей статьей.

Таким образом, расчет 6-НДФЛ обязаны представлять в налоговый орган налоговые агенты, в результате отношений с которыми физическими лицам были получены доходы.

Вместе с тем, существующие программные средства позволяют сформировать расчет 6-НДФЛ с нулевыми показателями и передать расчет в налоговый орган в электронной форме по телекоммуникационным каналам связи.

Например, программа «Налогоплательщик.ЮЛ» позволяет сформировать расчет 6-НДФЛ с нулевыми показателями.

ГНИВЦ ФНС России - разработчик программы «Налогоплательщик.ЮЛ» для формирования расчета 6-НДФЛ с «нулевыми» показателями рекомендует:

- в разделе 1 «Обобщенные показатели» расчета в строке 010 «Ставка налога» указать ставку налога, например, 13 процентов, остальные сроки раздела оставить не заполненными;

- в разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» в строках 100, 110, 120 указать дату «01.01.1900», строки 130 и 140 оставить не заполненными.

Фирма есть, а деятельности – нет. И такое бывает. Особенно на первых порах: нет клиентской базы, недостаточно средств для раскрутки, не закуплен товар. При этом организация уже зарегистрирована и числится налогоплательщиком, в зависимости от выбранного режима.

В данной ситуации возникает ряд вопросов: что представляет собой нулевая отчетность, её состав и сроки подачи, санкции за задержку или несдачу. Также волнует сам процесс представления отчетов: нужно ли заполнять все формы или достаточно одной, отправлять по электронке или на бумажных носителях? Эти и многие другие вопросы, связанные с отправкой нулевой отчетности, будут рассмотрены далее.

Что такое нулевая отчетность?Нулевую отчетность составляют при отсутствии предпринимательской деятельности в течение налогового периода: нет движения денежных средств по расчетному счету и по кассе организации. Сдают ее в те же сроки, что и обычную. Состав нулевой отчетности может отличаться в зависимости от вида системы налогообложения фирмы и отчетного периода.

Для фирм и предпринимателей на общей системе состав отчетов следующий:

Для фирм и предпринимателей, имеющих работников, на УСН подается нулевая декларация по упрощенной системе (один раз в год до 31 марта – для фирм, и до 30 апреля – для ИП) и расчеты в ПФР и ФСС. Сроки представления те же. Кстати, можно заполнить и бланк единой упрощенной декларации. Об этом говорится в письме Минфина от 08.08.2011 № АС-4-3/12847@.

Что касается отправки нулевой отчетности на ЕНВД, то тут все не так просто. Налоговая инспекция не принимает пустые отчеты по вмененному налогу. На вмененке расчет налога не зависит от полученных доходов и понесенных расходов. Даже если деятельность не велась, а налогоплательщик не снялся с учета, он обязан заплатить налог и составить отчетность. Срок отправки отчета – 20 число месяца, следующего за окончанием квартала. Бухгалтерская отчетность и отчетность в фонды будет нулевой.

Еще один важный момент: при составлении бухгалтерской отчетности также нельзя оставить графы баланса пустыми. У организации имеется уставный капитал, возможно, денежные средства на счете или в кассе, какое-то имущество. При отсутствии хозяйственных операций в течение отчетного периода эти цифры должны найти свое отражение в бухгалтерской отчетности.

Что будет, если не отправить нулевую отчетность?Если налогоплательщик не отчитался в срок, он будет оштрафован. Нулевая отчетность – не исключение. Несданные отчеты повлекут за собой санкции налоговой инспекции в виде денежных взысканий:

Пенсионный фонд также оштрафует организацию за задержку отчетности, но в сумме 100 рублей, а если расчеты не сданы свыше 181 дня, то на 1000 рублей.

Как составить и отправить нулевую отчетность?На общей системе налогообложения для того, чтобы отчитаться по налогу на прибыль и НДС, можно заполнить единую нулевую декларацию. Этой же формой могут воспользоваться организации и ИП на УСН. Бланк отчета и способ его заполнения утвержден письмом Минфина от 10.07.2007 № 62н, учитывая нормы, прописанные в письме от 17.10.2013 № ЕД-4-3/18585. Нулевая отчетность в фонды представляется на бланках отчетов 4-ФСС и РСВ-1. В них заполняется только титульный лист и коды. Бухгалтерскую отчетность можно составить в сокращенном виде: бухгалтерский баланс и отчет о прибылях и убытках. Экземпляр, заверенный налоговой инспекцией нужно отправить и в РОССТАТ по месту регистрации.

На общей системе налогообложения, начиная с 2014 года, даже нулевую отчетность по НДС нужно представлять в электронном виде. Так как для отправки отчетов фирма все равно должна приобрести программное обеспечение и ЭЦП, то нет смыла сдавать остальные отчеты в бумажном виде. Проще отправлять все по электронке. Для других систем налогообложения нулевая отчетность может быть представлена в налоговую и фонды как в бумажном, так и электронном виде. Также можно воспользоваться услугами уполномоченных представителей по сдаче нулевой отчетности.

Сформировать нулевые отчеты можно в любой программе бухучета или в интернет-бухгалтерии. Для программного обеспечения "нулевки" - это самая простая задача. Удобно она реализована, например в сервисах "Мое дело" или Бухсофт Онлайн.

Может ли директор не получать зарплату?Так как взносы в фонды начисляются с заработной платы, то возникает вопрос: фирма зарегистрирована, в ней числится один директор, а зарплаты нет? Многие организации, в которых учредитель и является директором, при отсутствии деятельности не начисляют заработную плату. При возникновении претензий со стороны контролирующих органов можно сослаться на письмо Минфина от 07.09.2009 г. № 03-04-07-02/13, в котором и говорится о том, что если с директором не заключен трудовой договор, то обязанности по начислению заработной платы не возникает. Согласно ст. 273 ТК РФ единственный учредитель не может заключить трудовой договор с самим собой. Последующие выплаты при наличии прибыли будут считаться дивидендами.

Нужно ли подтверждать право на нулевую отчетность?Обычно проверяющие органы не требуют дополнительных документов для подтверждения нулевой отчетности. Но в некоторых случаях просят приложить письмо о том, что в течение отчетного периода организация не получала доход и деятельность не вела. Также, иногда, проверяющие органы могут обратиться в банк, в котором находится расчетный счет фирмы, и запросить выписку по движению денежных средств. Из нее будет получена вся необходимая информация.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.