Рейтинг: 4.1/5.0 (1922 проголосовавших)

Рейтинг: 4.1/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Форма N Т-13 "Табель учета рабочего времени " применяется для учета рабочего времени.

Составляется в одном экземпляре уполномоченным на это лицом, подписывается руководителем структурного подразделения, работником кадровой службы, передается в бухгалтерию.

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:В форме N Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя - для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных.

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

Форма N Т-13 "Табель учета рабочего времени" применяется при автоматизированной обработке учетных данных.

При составлении табеля по форме N Т-13:Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. - то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

[1] Постановление Госкомстата РФ от 05.01.2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты"

Табель учета рабочего времени имеет немаловажное значение, как для работника кадровой службы, так и для бухгалтера.

Кадровикам табель позволяет контролировать соблюдение трудовой дисциплины в организации.

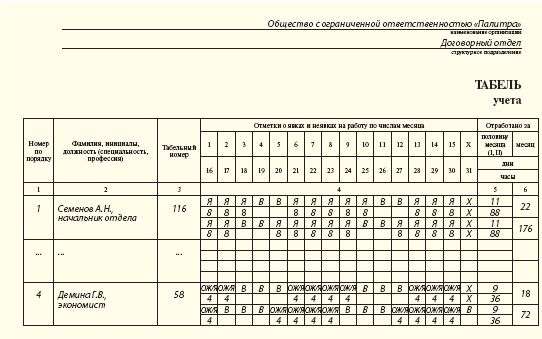

Образец заполнения табеля учета рабочего времени форма Т-12

Ведь в нем отражаются сведения не только об отработанном каждым сотрудником времени, но и о переработках, либо об имеющихся невыходах на работу, в том числе и по неуважительной причине. На основании этих данных руководство предприятия принимает решении о дополнительном материальном поощрении или депремировании работника.

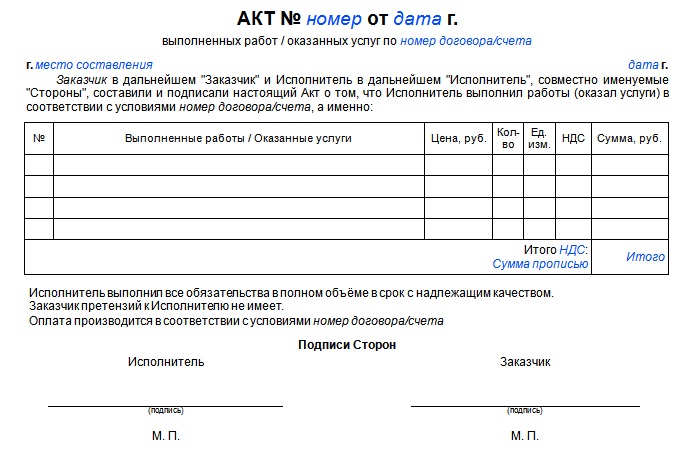

Для бухгалтера же данный документ является основанием для правильного исчисления заработной платы работникам предприятия. В этом случае табель можно сравнить с актом выполненных работ, который подписывается по окончании работ с лицом, работающим на основании гражданско-правового договора.

Табель учета рабочего времени также является своего рода актом, фиксирующим факт исполнения работником своих трудовых обязательств. Отсутствие табеля, либо его неправильное заполнение может послужить причиной того, что налоговый инспектор сочтет неправомерным начисление заработной платы и, как следствие, отнесение расходов по заработной плате на издержки, уменьшающие в соответствующем периоде налог на прибыль организаций.

Не обойтись без табеля и при формировании статистической отчетности по учету труда.

Существует две унифицированные формы, принятые для табеля — это форма Т-12 и форма Т-13. Предприятие имеет право самостоятельно выбрать одну из указанных форм. Однако в большинстве случаев все же используется форма Т-12, так как она представляет собой более универсальный вариант. Форму Т-13 предпочитают организации, имеющие автоматизированную контрольно-пропускную систему, фиксирующую время нахождения сотрудника в организации с помощью компьютера и индивидуальных пластиковых карт с чипом.

ЗаполнениеОбязанность ведения табеля учета рабочего времени, как правило, возлагается на работника кадровой службы, бухгалтера или руководителей структурных подразделений предприятия. В любом случае, данная обязанность должна быть возложена на сотрудника на основании приказа руководителя организаций или закреплена в его должностной инструкции и трудовом договоре.

Отражение в табеле сведений по ежедневному учету рабочего времениВ отличие от формы Т-13, состоящей из одного раздела, посвященного учету рабочего времени, табель формы Т-12 имеет два раздела: раздел 1, именуемый «Учет использования рабочего времени», и раздел 2, именуемый «Расчет с персоналом по оплате труда». В случае, если в организации учет рабочего времени и расчеты по заработной плате ведутся раздельно, раздел 2 можно исключить из табеля учета рабочего времени, заполняя только раздел 1, который будет являться самостоятельным документом.

Раздел 1 заполняется в течение всего месяца, при этом явки и неявки работников учитываются при помощи метода сплошной регистрации. То есть, в каждой ячейке, соответствующей определенному рабочему дню месяца, отражается присутствие или отсутствие сотрудника на рабочем месте.

Каждое наименование затрат времени (работа в дневное или ночное время, основной или дополнительный отпуск, временная нетрудоспособность, прогулы, простои и прочее) имеет определенное условное обозначение согласно приложения к Положению о табельном учете. Перечень этих обозначений приведен на титульном листе табеля формы Т-12. Эти же обозначения используются и при составлении формы Т-13.

В конце месяца подсчитывается общее количество часов, отработанных и не отработанных каждым работником и отражается в специально отведенной графе табеля. Помимо этого, в табеле находят отражение и промежуточные итоги (сведения по отработанному времени в первой и второй половине текущего месяца).

Допускается при заполнении табеля не отражать в нем явки, фиксируя лишь отклонения от рабочего графика. В таком случае, при условии, что сотрудник отработал все положенные часы, в табеле будут заполнены только итоговые значения, а графы ежедневного учета рабочего времени останутся пустыми.

Составляется табель, как правило, в одном экземпляре, заверяется руководителем структурного подразделения и кадровиком, после чего передается в бухгалтерию.

Все отклонения от установленного рабочего времени фиксируются в табеле на основании подтверждающих документов, оформленных в соответствии с законодательством (заявлений, приказов, листков нетрудоспособности, справок).

Сведения о затратах времениСведения о затратах рабочего времени каждого работника в зависимости от применяемой формы табеля отражаются:

При этом верхняя строка этих граф предназначена для проставления условных обозначений по затратам рабочего времени, а нижняя отводится для указания времени (в часах и минутах), которое сотрудник отработал или не отработал (в зависимости от указанного условного обозначения) на каждую конкретную дату месяца.

При возникшей необходимости число граф табеля можно увеличить. При отражении неявок к месту работы, которые подлежат учету в днях (отпуск, командировка, временная нетрудоспособность и прочее), заполняются лишь верхние сроки, предназначенные для условных обозначений этих неявок. Нижние строки, отражающие время, остаются пустыми.

Графы 5 и 7 табеля формы Т-12, предназначенные для подведения итогов, также состоят из двух строк на каждого работника. В верхней строке указывается количество отработанных смен (в днях), в нижней — количество отработанного времени (в часах).

В разделе 2 формы Т-12 единый для всех работников вид оплаты труда и соответствующий ему корреспондирующий счет прописываются в графах 18 — 22. Расчеты разных видов оплаты труда по каждому сотруднику и их корреспондирующие счета указываются в графах 18 — 34.

Заполнение Т-13При использовании формы Т-13 организация заполняет:

Бланк по форме Т-13 может быть изготовлен с помощью компьютерной техники. При этом сразу могут быть заполнены данные справочников условно-постоянной информации предприятия. К таким данным относятся фамилия, имя, отчество сотрудника, его табельный номер, структурное подразделение и занимаемая должность.

В данном разделе представлены образцы основных табелей, существующих в делопроизводстве различных отраслей. Табель – это документ, форма которого представляет собой список или перечень определенных параметров. Как правило, в табеле данные, взаимосвязанные между собой общим процессом, систематизированы в таблице по характерным признакам, которые обозначаются в колонках. В строки таблицы вносится запрашиваемая информация за период или о конкретном объекте, субъекте, на основании которой могут быть приняты управленческие решения, или которая применяется в качестве инструкции для выполнения описываемых действий.

Популярные бланки документов:Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Константин Николаев 2014-07-03

Рассмотрим в статье, что представляет собой табель рабочего времени, какие формы используются. Правила заполнения табеля, пример заполнения. Выявим основные трудности при заполнении табеля, которые могут привести к ошибкам при расчете заработной платы.

Табель учета рабочего времени – это документ, который отражает количество часов, отработанных каждым сотрудником и количество неявок за месяц по каждому сотруднику организации. На его основании производится расчет и начисление заработной платы .

Все организации обязаны вести табель учета рабочего времени.

Для учета рабочего времени существуют две унифицированный формы Т-12 и Т-13, утвержденные Госкомстатом России.

Форму Т-12 применяется не только для учета рабочего времени, но и для расчета оплаты труда. Поэтому, в небольших фирмах, когда бухгалтер ведет еще и кадровую часть, используют данную форму Т-12.

Когда необходима информация только о количестве отработанных часов и неявок, то используют либо первую часть формы Т-12 либо форму Т-13.

Для учета рабочего времени можно применять любую форму.

Правила заполнения табеля учета рабочего времениТабель учета рабочего времени ежедневно заполняет кадровик, если на предприятии отсутствует отдел кадров, тогда табель ведет сотрудник бухгалтерии.

При заполнении табеля не забываем указывать наименование организации и структурного подразделения.

Обязательно должны быть заполнены «Номер документа» и «Дата составления»

В ячейке «Отчетный период» проставляем начало и конец месяца, за который ведется табель.

Далее заполняем таблицу по каждому работнику:

— порядковый номер;

— фамилию, инициалы, должность (специальность или профессию);

— табельный номер;

— отметки о явках и неявках на работу по числам месяца

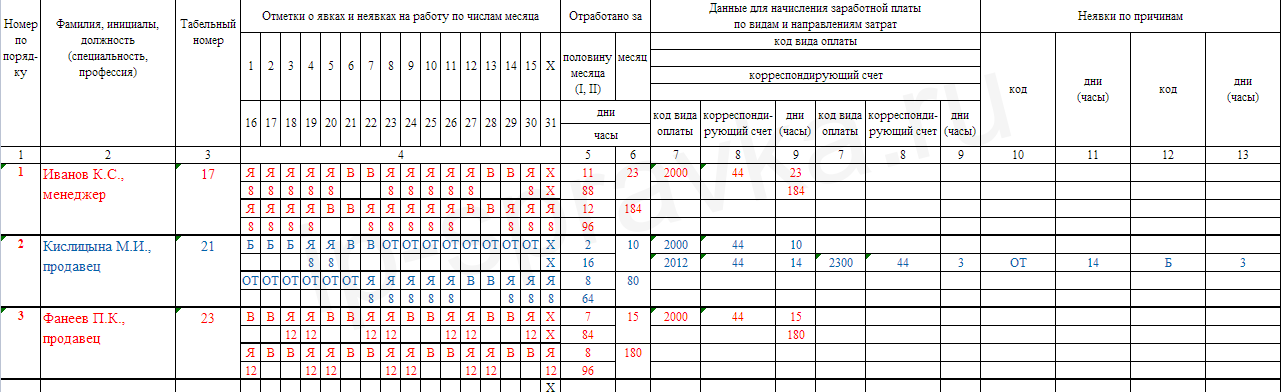

В верхней строке таблицы ставится буквенный или цифровой код рабочего времени по каждому дню месяца (явка, отпуск. командировка, больничный и т. п.). В нижней записывается количество часов по ним. Например, если сотрудник 3 июля 2014 год отработал полностью смену, то в табеле за июль в ячейке с числом 3 напротив фамилии сотрудника проставляется код «Я» и 8 рабочих часов. Если в этот день сотрудник заболел, то необходимо поставить «Б», а так как рабочих часов у него не было, нижняя ячейка не заполняется или проставляется 0.

— промежуточные и итоговые результаты;

— при наличии неявок проставляются отметки о неявках по причинам.

В конце табеля обязательно проверяем, чтобы была подпись лица, ответственного за заполнение табеля рабочего времени, а также подпись руководителя структурного подразделения и работника кадровой службы.

Основные коды для заполнения табеля учета рабочего времениВид рабочего времени

Нестандартные ситуации при заполнении табеля1. Работник заболел во время отпуска.

После отпуска работник вышел на работу и предоставил больничный лист на период заболевания. В табеле вместо отпуска (ОТ) проставляется код временной нетрудоспособности (Б) с первого дня болезни, а сам отпуск продляется на период заболевания.

Бывают случаи, когда сотрудник продолжает болеть и после окончания отпуска, предупредив работодателя. Так как слова работника не являются основанием заполнения табеля учета рабочего времени, поэтому после отпуска ставим неявки по невыясненным причинам (НН). После предоставления работником больничного – исправляем период на код Б.

2. У работника в период отпуска были праздничные дни.

Работник. например, с 1 по 29 июня 2014 года был в отпуске. В табеле учета рабочего времени основной период отпуска проставляем код ОТ, при этом 12 июня отмечаем кодом В (нерабочий праздничный день), так как данный день не входит в период оплачиваемого отпуска.

3. Работник берет отпуск без оплаты

Причины взять отпуск за свой счет у работника могут быть разные. поэтому внимательно проставляем код :

— отпуск без сохранения заработной платы по семейным обстоятельствам, предоставляемый работнику по разрешению работодателя, проставляется ДО;

— отпуск без сохранения заработной платы в случаях, предусмотренный Трудовым кодексом (например, свадьба) отмечается кодом ОЗ;

— отпуск без сохранения заработной платы в случаях, предусмотренный коллективным договором или отраслевым решением, отмечается кодом ДБ.

Пример заполнения табеля учета рабочего времени

Табель учёта рабочего времени – кадровый документ, который отражает присутствие / отсутствие сотрудников на своих рабочих местах. Если работник не вышел на работу, указывается причина неявки. Кроме того, в табель вносятся сведения об общем количестве отработанных дней и часов за месяц.

Для этих целей используется бланк по форме Т-12 или Т-13. Последний будет рассмотрен в качестве образца.

Заполнение формы Т-13Табель можно заполнять 2 способами:

— Отмечать все явки и неявки на работу каждый день (рассмотрен ниже)

— Отмечать только неявки, опоздания и прочие «нарушения» распорядка рабочего дня

Вверху бланка указываем наименование организации или ИП, номер документа и дату его составления.

Графа «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Графа «Отчётный период». Указываем период времени, за который составляется документ (обычно месяц).

Графа 2 и 3. ФИО, должность и табельный номер сотрудника.

Графа 4. Отмечаются все явки и неявки. Каждому календарному дню соответствует отдельная ячейка, состоящая из двух клеток. В верхней клетке указывается буквенный код, а в нижней – количество часов, отработанных за этот день, либо эту клетку можно оставлять пустой при условии, что учёт рабочего времени ведётся в днях.

Все кодовые обозначения (буквенные и цифровые) указаны в бланке по форме Т-12, наиболее употребляемы следующие коды:

Я – полностью отработанный рабочий день

В – выходной или праздничный день

К – служебная командировка

Б – временная нетрудоспособность (больничный)

ОТ – основной оплачиваемый отпуск

Графа 5. В верхней клетке указывается количество отработанных дней за каждую половину месяца. В нижней – количество отработанных часов за тот же период.

Графа 6. Указываются данные за весь месяц: верхняя клетка – количество отработанных дней, нижняя клетка – количество отработанных часов.

Графа 7-9. Указываются сведения для расчёта зарплаты. Если для всех сотрудников использовался один вид оплаты труда, тогда в шапке таблицы находим две графы: «Код вида оплаты» и «Корреспондирующий счёт» — и заполняем их соответствующими данными.

При этом нижние графы 7 и 8 остаются пустыми. Заполняется только 9 графа. А если использовалось несколько видов оплаты труда, тогда заполняем графы 7,8,9, а графы в шапке таблицы не трогаем.

Графа 7 (при необходимости). Код вида оплаты. Полный список кодов можно посмотреть здесь. В образце же используются: 2000 – оплата трудовых обязанностей (зарплата) и 2012 – отпускные выплаты

Графа 8. Указывается корреспондирующий счёт согласно плану счетов бухучёта.

Графа 9. Количество отработанных за месяц дней и часов, соответствующих данному виду оплаты.

Графа 10, 11, 12, 13. Указываются данные о причинах неявок и опозданий сотрудников (код и количество дней, часов отсутствия сотрудника на рабочем месте).

Образец заполнения табеля учёта рабочего времени — Картинка 1 (нажмите для увеличения) —

Приказ ФНС России от 13.10.2006 N САЭ-3-04/706@ об утверждении кодов доходов.

Полный перечень кодов вида оплаты (нажмите на это поле для просмотра)

1011 – Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида

1110 – Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007

1120 -Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

1200 – Доходы, полученные в виде иных страховых выплат по договорам страхования

1201 – Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

1202 – Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации

1203 – Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

1211 – Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы

1212 – Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов

1213 – Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации

1220 – Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора негосударственного пенсионного обеспечения, уменьшенные на сумму пенсионных взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации

1240 – Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными пенсионными фондами в пользу других лиц

1300 – Доходы, полученные от использования авторских или иных смежных прав

1301 – Доходы, полученные от отчуждения авторских или иных смежных прав

1400 – Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей)

1530 – Доходы, полученные по операциям купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг

1531 – Доходы, полученные по операциям купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг

1532 – Доходы, полученные по операциям с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг

1533 – Доходы, полученные от продажи и погашения инвестиционных паев паевых инвестиционных фондов

1535 – Доходы, полученные по операциям с финансовыми инструментами срочных сделок, базисным активом которых не являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг

1536 – Доходы, полученные по операциям купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

1540 – Доходы, полученные от реализации долей участия в уставном капитале организаций

1550 – Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)

2000 – Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)

2001 – Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)

2010 -Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)

2012 – Суммы отпускных выплат

2201 – Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

2202 – Авторские вознаграждения (вознаграждения) за создание художественно – графических произведений, фоторабот для печати, произведений архитектуры и дизайна

2203 – Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

2204 – Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-. теле- и кинофильмов)

2205 – Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-. теле- и видеофильмов и театральных постановок

2206 – Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию

2207 – Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства

2208 – Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок

2209 – Авторские вознаграждения за открытия, изобретения, промышленные образцы

2210 – Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов

2300 – Пособия по временной нетрудоспособности

2400 – Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

2510 – Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

2520 – Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

2530 – Оплата труда в натуральной форме

2610 – Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей

2620 – Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них (по доходам, полученным до 01.01.2008)

2630 – Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику

2640 – Материальная выгода, полученная от приобретения ценных бумаг

2710 – Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка

2720 – Стоимость подарков

2730 – Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

2740 – Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг

2750 – Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг)

2760 – Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

2761 – Материальная помощь, оказываемая инвалидам общественными организациями инвалидов

2762 – Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка (начиная с доходов 2008 года)

2770 – Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

2780 – Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие п. 28 ст. 217 Налогового кодекса Российской Федерации

2790 – Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

2791 – Доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций – сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику

2800 – Проценты (дисконт), полученные при оплате предъявленного к платежу векселя

2900 – Доходы, полученные от операций с иностранной валютой

3010 – Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов)

3020 – Доходы в виде процентов, получаемых по вкладам в банках

3021 – Доходы в виде процентов, получаемые по срочным пенсионным вкладам в банках, внесенным на срок не менее шести месяцев (по доходам, полученным до 01.01.2008)

Табель учета рабочего времени содержит информацию об отработанном работниками времени, обо всех отсутствиях на рабочем месте с указанием причин отсутствия. Разработаны две типовые формы табеля Т-12 и Т-13. Форма Т-13 содержит только информацию об отработанном времени, а также причинах неявок на работу. Форма Т-12, помимо указанной информации, позволяет также рассчитать заработную плату работников.

Скачать бланк Т-12 и образец заполнения табеля можно в конце статьи.

Табель Т-13 можно найти в этой статье. где для скачивания представлены бланк и заполненный образец.

На лицевой части первого листа формы Т-12 расположены буквенные и цифровые коды, которые пригодятся для заполнения табеля учета рабочего времени. Данные в табель вносятся за расчетный период, которым является календарный месяц. В документе последовательно отражаются все явки и неявки работников. Также возможен вариант, когда отражаются только неявки, а полностью отработанные рабочие дни не отмечаются.

Ответственным за заполнения табеля Т-12 может быть назначен начальник подразделения, кадровый специалист или другой работник, в должностной инструкции которого прописана данная обязанность.

Государственные и муниципальные учреждения для учета рабочего времени используют форму 0504421.

Образец заполнения табеля учета рабочего времени Т-12Бланк содержит 4 листа – первый лист – титульный, содержит название организации, подразделения, в отношении работников которого заполняется табель, номер и дату табеля, а также период, за который он заполняется.

Второй лист бланка Т-12 содержит информацию об отработанном работниками времени. Заполнение данной таблицы практически аналогично заполнение такой же таблицы табеля Т-13. По этой ссылке подробно указано, как ее заполнять.

Отличается форма Т-12 от формы Т-13 наличием третьего и четвертого листа, на которых может быть произведен расчет заработной платы. Этот лист можно не заполнять и рассчитывать зарплату на основании расчетной или расчетно-платежной ведомости.

После того, как внесены данные о явках и неявках работников в первый раздел, указаны причины неявок, табель подписывается и передается в бухгалтерию, которая производит заполнение второго раздела.

Заполненный образец табеля учета рабочего времени по форме Т-12 можно скачать по ссылке ниже.

Образец заполнения табеля учета рабочего времени Т-12 – скачать .

Поддержите нас, мы старались!

Учет рабочего времени — очень важная задача. Сотрудник не хочет лишиться своих кровно заработанных денег, а организация, в свою очередь, не стремится оплачивать прогулы.

Избежать подобных недоразумений поможет своевременное и правильное ведение отчетной документации по учету рабочего времени.

Для чего он нуженТабель учета рабочего времени — это установленный документ, который несет в себе информацию о соблюдении режима рабочего времени каждым из сотрудников. Иными словами, это таблица куда вносятся данные о явке или неявке каждого из сотрудников организации.

На основании этого документа происходит начисление заработной платы и премий за сверхурочную работу или наложение штрафных санкций за опоздания, прогулы и другие отклонения от рабочего графика.

Такой табель должен существовать в единственном экземпляре и находиться у того сотрудника, который был назначен ответственным за его оформление. Чаще всего эту работу поручают отделу кадров и бухгалтерии, иногда руководителю подразделения или старшему менеджеру. Назначение на должность «табельщика», а точнее вменение соответствующих обязанностей, должно быть отражено в трудовом договоре.

Варианты формУчитывать сколько дней и часов отработал сотрудник можно различными методами, но Роскомстат подготовил специальные формы. Они простые и понятные в использовании, с их помощью можно наглядно отследить рабочую «посещаемость» и в последствии эффективно использовать полученные данные.

Для бюджетных организаций была введена особая форма табеля учета рабочего времени № 0504421.

Для всех остальных организаций и предприятий утвердили формы Т-12 и Т-13. Последние отличаются между собой тем, что Т-13 используется там, где явки и неявки контролируются не людьми, а с помощью автоматизированных систем (турникетов). Пришел на работу, отметился на проходной с помощью пропуска, и пошел дальше. Таким путем легко контролировать опоздания, прогулы и другие отклонения от рабочего графика.

Для всех остальных организаций и предприятий утвердили формы Т-12 и Т-13. Последние отличаются между собой тем, что Т-13 используется там, где явки и неявки контролируются не людьми, а с помощью автоматизированных систем (турникетов). Пришел на работу, отметился на проходной с помощью пропуска, и пошел дальше. Таким путем легко контролировать опоздания, прогулы и другие отклонения от рабочего графика.

Бланки по форме Т-13 чаще всего заполняются в автоматическом режиме, или с частичным использованием технических средств.

Табели учета рабочего времени по форме Т-12 заполняются также с целью расчета заработной платы, поэтому удобно поручить ведение такого графика бухгалтеру.

Cкачать чистый бланк Word табеля учёта рабочего времени Т-12 и Т-13 можно соответственно ЗДЕСЬ и ЗДЕСЬ .

Как правильно заполнитьСамые важные аспекты ведения табеля учета рабочего времени:

При этом изменять таблицу все таки можно. Иногда возникают ситуации, когда нужно внести в существующий бланк дополнительные поля. Например, чтобы учитывать определенные рабочие часы при нестандартных сменах. В таком случае внесение изменений возможно, но лишь после подписания соответствующего распоряжения руководителя.

Перед началом отчетного месяца (за 2-3 дня) ответственный сотрудник открывает табель. Здесь самое время определиться — какой способ ведения будет выбран. Это может быть сплошная регистрация — ежедневные отметки Явка/неявка или же внесение исключительно отклонений от режима — опоздания, ночные смены, сверхурочные и т. д.

Образец заполнения табеля учёта рабочего времени на примере формы Т-12В первую очередь заполняется шапка и первые три графы. Эта информация, как правило, остается постоянной – название организации. структурное подразделение, ФИО сотрудников, табельные номера.

В графах с 4 по 7 на ежедневной основе проставляются отметки о явках, неявках, выходных днях и больничных. Для этого используются специальные обозначения каждой из причин. Так, больничный обозначается кодом Б, рабочий выходной — РВ, а ежегодный отпуск — ОТ. С полным перечнем обозначений можно ознакомиться в самой унифицированной форме на первом листе.

Важно помнить, что любые отметки проставляются в табель учета рабочего времени исключительно на основании какого-либо документа. Это может быть больничный лист, внутренний приказ или распоряжение о сверхурочных работах с подписью ознакомленного сотрудника.

Нередко возникают ситуации, когда не совсем понятно, какой код ставить. Например, сотрудник находится в оплачиваем отпуске, ему проставляется код ОТ. Но в это время он имел неосторожность заболеть и не вышел на работу в назначенную дату.

Нередко возникают ситуации, когда не совсем понятно, какой код ставить. Например, сотрудник находится в оплачиваем отпуске, ему проставляется код ОТ. Но в это время он имел неосторожность заболеть и не вышел на работу в назначенную дату.

Если сотрудник нас не предупредил, то целесообразно проставить коды НН (неявка по невыясненным причинам), и уже после получения на руки больничного листа исправить эти обозначения на код «Б». В случае, если сотрудник нашел способ сообщить о своей болезни, можно сразу отмечать код «Б».

Возможно в такой ситуации коды «НН» и «Б» лучше сначала проставлять карандашом, чтобы не портить вид документа, существующего в единственном экземпляре. Если бланк ведется в электронном виде, то таких проблем не возникнет.

Часть неявок принято считать в «днях», ведь сотрудник не может только половину дня находится в отпуске, или уйти на больничный на три часа. В таком случае под буквенным обозначением оставляют пустую графу. Если же сотрудник опоздал на 30 минут, или отработал 4 часа сверхурочно, то время отклонения от рабочего режима указывают под буквенным обозначением.

В графах 5 и 7 подводится промежуточный и конечный итог отработанных дней, а в графах с 8 по 17 приводится полный отчет по каждому работнику — сколько работал, сколько отдыхал, сколько пропустил и почему. Из названия шапки над каждой графой становится понятно, какие именно данные суммировать.

Образец заполнения табеля учета рабочего времени Т-12 можно посмотреть ЗДЕСЬ .

Особенности ведения табеля в бюджетных организацияхФорма № 0504421 также используется для контроля за соблюдением рабочего режима, но носит немного иное название «Учет использования рабочего времени» в котором и отражается специфика работы бюджетных организаций. В этом табеле можно встретить такие обозначения, как «выходные по учебе», «замещение в группе продленного дня», «учебный отпуск».

Порядок ведения такого табеля использования рабочего времени ничем не отличается от унифицированных форм учета Т-12 и Т-13:

Принято также два порядка регистрации — сплошной (отмечаются все явки-неявки) и с указанием отклонений.

Скачать чистый бланк табеля учета использования рабочего времени формы 0504421 можно по ССЫЛКЕ .

В самой же таблице есть несколько отличий. В шапке табеля, помимо названия организации, структурного подразделения и периода ведения, следует указать цифрой его вид. Если табель подается «как есть» без внесения изменений, то он называется первичным и отмечается в этой графе как «0». С каждой последующей корректировкой нужно указывать номер изменения по порядку.

Образец заполнения табеля учета рабочего времени по форме 0504421 можно посмотреть ЗДЕСЬ .

Первые четыре графы заполняются сразу — это ФИО сотрудников, табельные номера и должности. Следующие графы заполняются по мере течения периода. В верхней части графы указывают отклонения от рабочего режима в часах (если таковые имеются), в нижней части буквенное обозначение причины отклонения. В графах 20 и 37 подводятся промежуточный и месячный итоги, соответственно.

Никаких дополнительных расчетов в данной форме не предусмотрено. По окончании расчетного периода этот документ передается в бухгалтерию, где уже на его основании будет рассчитана заработная плата для работников бюджетной организации.

Со списком используемых в этом табеле использования рабочего времени (форма № 0504421) обозначений можно ознакомиться в таблице:

Слово отпуск в кадровом деле объединяет очень много понятий. Начиная от ежегодного оплачиваемого отпуска и заканчивая декретом. Многие молодые мамы не согласятся, но это тоже отпуск, хоть и предоставляется он для ухода за маленьким ребенком.

Каждый из этих отпусков по своему отмечается в табеле учета рабочего времени и стоит уделить отдельное внимание наиболее распространенным видам отпуска и их регистрации.

По графикуНа основании приказа об отпуске, в котором обязательно есть и подпись самого отпускника, в табеле проставляют код «ОТ», если это основной отпуск, или код «ОД», если дополнительный.

За свой счетБывают случаи, когда сотруднику нужно получить несколько отпускных дней вне своего основного графика. Причины могут быть различными, но решение одно — отпуск без сохранения заработной платы.

Законодательство предусматривает несколько поводов к такому отпуску — свадьба, рождение малыша, или более печальные события, такие как смерть близкого родственника. В этих случая следует проставить код «ОЗ».

Если у сотрудника другая причина, и он получает подобный отпуск по согласованию с руководителем, то используется код «ДО». В обоих случаях отметка делается на основании соответствующего приказа с подписью сотрудника.

УчебныйСовмещение работы и учебы в наше время скорее норма, чем исключение и законодательство в этом вопросе поддерживает таких работников, давая гарантию на получение отпуска по учебе. После принятия соответствующего заявления от сотрудника и получения приказа с подписью обучающегося, можно смело отмечать в табеле код «У» на весь период учебного отпуска.

Стоит отметить, что если сотрудник заболеет в процессе сдачи очередной сессии, то такой отпуск не продлевается на период больничного и код «Б» может быть проставлен только в дни после окончания учебного отпуска, в том случае, если сотрудник не успел выздороветь до окончания отпуска и предоставил больничный лист, подтверждающий его неявку после окончания сессии.

По беременности и родамТакой благостный период для сотрудниц женского пола, конечно, не должен омрачаться волокитой с документами, поэтом отпуск по беременности и родам предоставляется на основании больничного листа, код в табеле — «Р». Такой же код используется в случае усыновления новорожденного малыша.

По уходу за ребенкомА уж после этого оформляется приказ об отпуске по уходу за ребенком до наступления трехлетнего возраста. Такой отпуск отмечен кодом «ОЖ».

Работа с документами — это всегда ответственное занятие, но знание основ заполнения табеля учета рабочего времени убережет вас от споров при начислении заработной платы и других мелких неприятностей такого рода.

Предлагаем посмотреть как следует сшивать документы в случае такой необходимости.

Видео — составление табеля рабочего времени и начисление заработной платы в 1С:

Макарий 26 Апрель 2016

Учет рабочего времени работников предприятия очень важная работа. Как правильно оформить табель учета рабочего времени, очень понятно изложено в этой статье. Особенно ценно в ней классификация и установление единообразных обозначений в табеле использование рабочего времени ( отпуск, ночное время и т. п.)

Делать дело 22 Апрель 2016

Елена, если заработная плата сохраняется, то логичнее всего отметить ОД или ОВ. В первом случае - это дополнительный отпуск, во втором дополнительные выходные с сохранением зп.

Маркова Елена 19 Апрель 2016

Как должен быть отражен в табеле отпуск с сохранением заработной платы по основной должности сроком до 3-х дней в случае похорон близких родственников?