Рейтинг: 4.6/5.0 (1888 проголосовавших)

Рейтинг: 4.6/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

Отчет об изменениях капитала отражает сведения о произошедших изменениях в уставном, резервном, добавочном или другом капитале предприятия. Это официальный документ, который служит пояснением к бухгалтерскому балансу, отчету о финансовых результатах и приложений к ним. Форма данного отчета утверждена приказом Министерства финансов РФ (форма 3 по ОКУД 0710003).

Отчет можно заполнять как вручную, так и с помощью специальных компьютерных устройств и программ. Все данные необходимо приводить в сравнительной форме, сопоставляя два отчетных периода. Обязательно нужно показать за счет чего произошли изменения капитала (реорганизации предприятия, выпуска ценных бумаг, переоценки имущества и т.д.).

В отчете показывается информация об остатках фондов (накопления, потребления и др.), а также данные о направленности использования денежных средств, полученных из государственного фонда и внебюджетных фондов. Сведения о полученной прибыли, оставшейся в свободном распоряжении фирмы, также отображаются в отчете с указанием целей и направлений использования данной прибыли.

При заполнении отчета указывается отчетный период, название организации, его коды и прочие реквизиты, вид деятельности, форма собственности и единица измерения, а также дата составления отчета.

Форма состоит из двух таблиц. В первой детально вносится информация по всем видам увеличения капитала в разрезе всех видов капитала. Во второй - отражаются данные, за счет которых произошло уменьшение капитала. Подбиваются итоговые суммы, и выводится величина капитала по состоянию на конкретную дату.

Данный отчет предоставляется в налоговую службу в установленные сроки. За нарушение сроков подачи или предоставление недостоверной информации предусматривается административная ответственность в отношении руководства предприятия.

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к самому балансу и отчету о финансовых результатах:

Бланки форм утверждены приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (далее — Приказ № 66н).

См. также«Каким требованиям должна удовлетворять бухотчетность?»

Напомним, что не так давно, 17 мая 2015 г. формы были скорректированы (приказ Минфина России от 06.04.2015 № 57н): из них был убран такой реквизит, как подпись главного бухгалтера. Теперь их подписывает только руководитель организации.

Далее рассмотрим вкратце каждую из этих форм.

Форма 3 бухгалтерского балансаФормой 3 бухгалтерского баланса традиционно именуют отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ от 29.07.1998 № 34н):

Помимо этого в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Отчет состоит из 3 разделов:

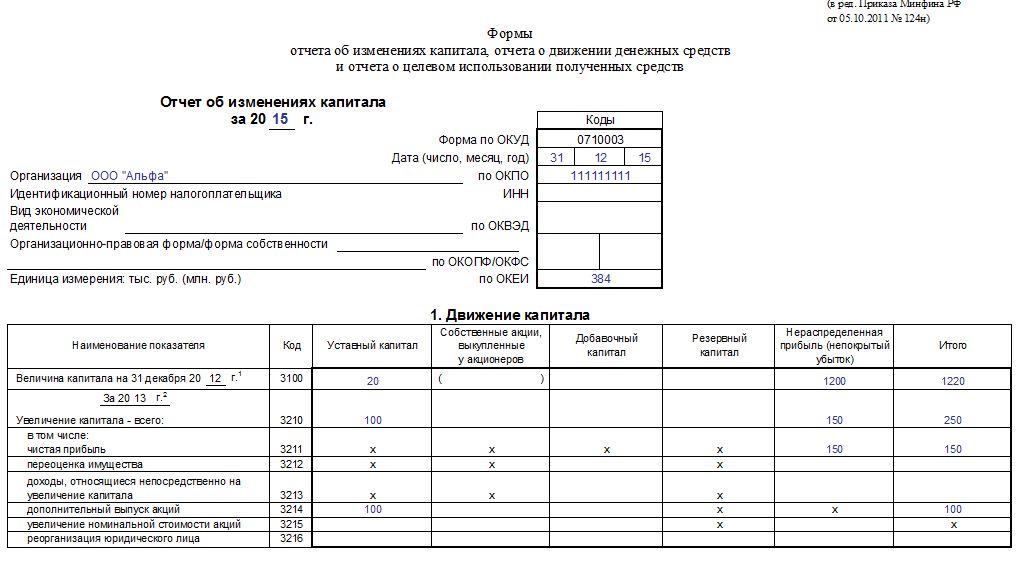

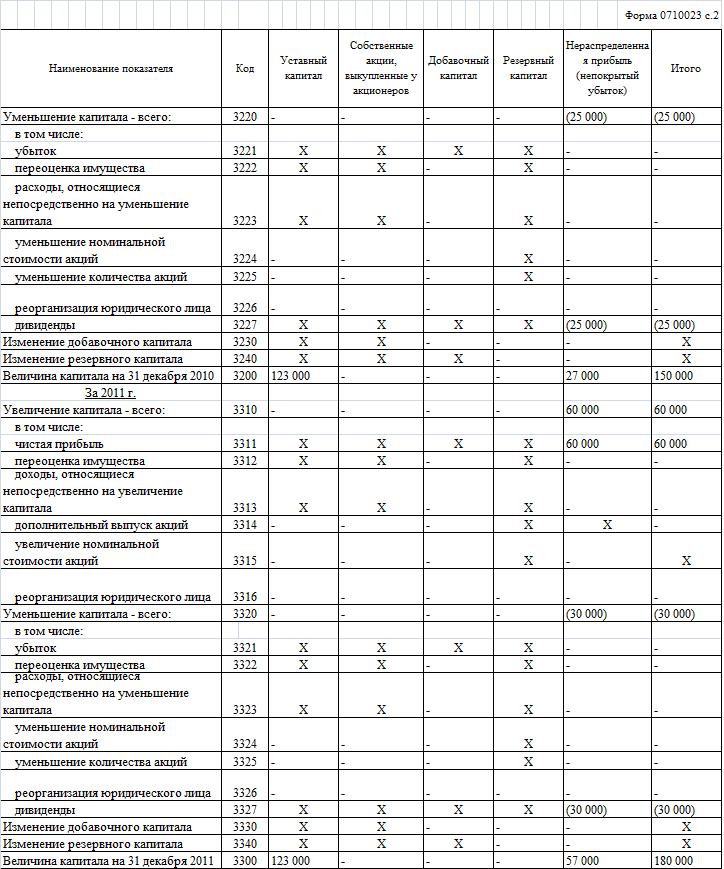

1. Движение капиталаЭто таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

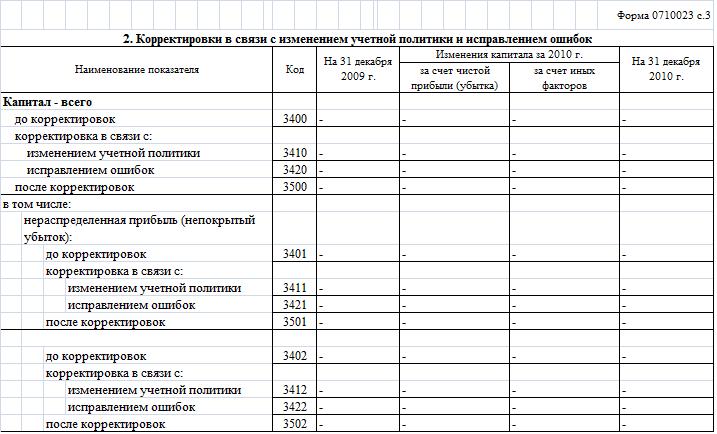

2. Корректировки в связи с изменением учетной политики и исправлением ошибокНазвание раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активыЗдесь содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих). Порядок их расчета определен приказом Минфина России от 28.08.2014 № 84н.

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т.п.).

Порядок заполнения отчета детально описан в Положении по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утв. приказом Минфина РФ от 02.02.2011 № 11н.

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации. В данном отчете раскрывается информация о целевом использовании средств, полученных некоммерческой организацией для обеспечения ее уставной деятельности, в соответствии с утвержденной в установленном порядке сметой доходов и расходов (бюджетом, финансовым планом) этой организации.

В нем показывается остаток на начало отчетного года, поступление средств, расходование и остаток на конец отчетного периода средств целевого финансирования.

Заметим, что форм отчета две: полная (приложение № 1 к Приказу № 66н) и упрощенная (приложение № 5 к Приказу № 66н). Последнюю составляют организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

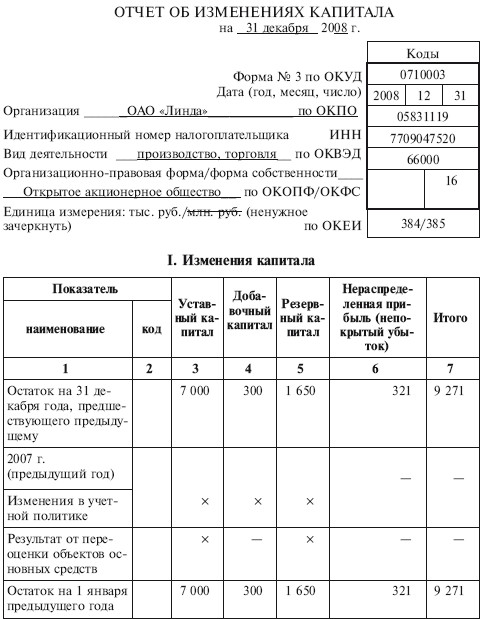

Отчет об изменениях капитала – официальный документ, являющийся пояснением к бухгалтерскому балансу, а так же отчету о прибылях и убытках. Данный документ раскрывает дополнительные важные сведения об изменениях в уставном, добавочном, резервном или другом капитале предприятия. Код формы по ОКУД 0710003.

Согласно Положению по бухгалтерскому учету, которое носит название "Бухгалтерская отчетность организации" следует указывать, за счет чего именно произошло изменение капитала. Например:

Данные следует приводить в сравнительной форме, сопоставляя несколько отчетных периодов (как правило, два года).

В отчете об изменениях капитала необходимо приводить объяснительную информацию об остатках фондов (фонд накопления, фонд потребления и др.), которые были образованы в строгом соответствии со всеми учредительными документами предприятия, а так же принятой учетной политикой за счет прибыли, которая осталась в свободном распоряжении организации. В частности следует указать конкретные направления и цели использования этой оставшейся прибыли.

Так же в данной форме бухгалтерской отчетности организация должна отображать данные, касающиеся направленности использования денежных поступлений из государственного бюджета и внебюджетных фондов, а так же привести их сравнительную характеристику с предыдущим отчетным годом.

Если организация по форме собственности является акционерным обществом, то в отчете об изменениях капитала в обязательном порядке следует раскрыть информацию по учредительным организациям, стадиям формирования капитала или же видам выпускаемых акций в строгом соответствии с положением, которое приведено в письме Минфина Российской Федерации от 23 декабря 1992 г. №177.

Форма отчета об изменениях капитала является унифицированной и отображена в приказе Минфина от 2 июля 2010 г. № 66н. Тем не менее, для отображения изменений в капитале (снижение или увеличение), организация имеет право самостоятельно разработать удобную форму для заполнения отчета, руководствуясь специализированной формой как образцом.

17 сентября 2014, просмотров: 9624, Раздел: Документы

В том случае, когда предприятие оперирует значительными средствами, нередко возникает необходимость сформировать отчет об изменениях капитала (форма № 3) - образец заполнения, бланк надо заполнять четко и без помарок. Поэтому в данной заметке мы расскажем, как же правильно ввести все необходимые данные.

Чтобы понимать, о чем идет речь, заметим, что отчет об изменениях капитала призван фиксировать все движения различного типа капитала на предприятии: резервного, уставного, в том числе понесенных и непокрытых убытков, и той прибыли, которая не распределялась.

Поскольку данная информация связана с различными сложными вычислениями, для облегчения отчетности была разработана специальная унифицированная форма № 3 по которой и заполняются все данные. Она же предназначена для указания финансовых резервов, которые сформировала себе организация. Также стоит отметить, что малые предприятия с невысоким оборотом капитала имеют возможность не вести отчет об изменениях капитала .

Что касается непосредственно заполнения бланка отчета об изменениях капитала, то он, как правило, не вызывает сложностей у сотрудников бухгалтерии. Он имеет всего три раздела, которые должны содержать сведения об изменениях капитала, его резервах и справках.

Все перемещения капитала должны быть отражены в специальном разделе «Изменения капитала». Причем таблица заполняется по принципу отражения баланса на предприятии. Это значит, что финальные данные на 31 декабря поточного года первого раздела должны быть такими же, как и данные бухгалтерского баланса, отраженные в его третьем разделе.

Для правильного заполнения раздела о резервах понадобятся счета 96, 82, 63, 59, 14. Именно их данные отражаются в этом разделе. В седьмой графе надо указать итоговые цифры по данному разделу. Рассчитываются они по простой формуле. Вначале суммируются данные третьей и четвертой граф, затем от полученного результата отнимается сумма, указанная в пятой графе. И так для каждой строки.

Раздел о справках предназначен для того, чтобы в нем отражать все сведения про стоимость активов в конце и в начале года. При чем активы берутся только чистые. Если данная сумма получается отрицательной, ее необходимо заключить в скобки.

Так должен выглядеть отчет об изменениях капитала (форма № 3) - образец заполнения, бланк не должен вызывать особых сложностей даже у начинающего бухгалтера предприятия.

Отчет об изменениях капитала организации или предприятия – это одна из основных форм бухгалтерской отчетности.

Отчет об изменениях капитала организации или предприятия – это одна из основных форм бухгалтерской отчетности.

Документ имеет структурную форму таблицы и раскрывает изменения объемов одного из главных источников финансирования фирмы – ее собственных средств.

Что это за документ, кто его сдаетНесмотря на то, что данный отчет наряду с бухгалтерским балансом и отчетом о финансовых результатах представляет собой важную форму финансовой отчетности, составляют его не все коммерческие структуры. Форму №3 по ОКУД 0710003. рекомендованную Министерством Финансов, обязаны сдавать только организации, которые основаны как Акционерные общества или Общества с ограниченной ответственностью.

Остальные коммерческие предприятия, унитарные организации, кооперативы, некоммерческие организации такой вид отчетности предоставлять не обязаны.

Отчет могут не предоставлять и малые ООО и АО. Дело в том, что эти коммерческие структуры по закону должны ежегодно проводить аудиторскую проверку, которая раскрывает данные об уставном, резервном и других собственных капиталах организации. Также, предприятие может не предоставлять документ, если ему объективно нечего указать в бланке отчетности. То есть, если организация не имеет собственных средств.

Отчет по форме №3 приводится в виде сравнительного анализа об изменениях капитала организации, в котором подробно указывается, за счет чего произошло уменьшение или увеличение собственных средств. Это могут быть:

Чаще всего он представляет собой последовательный сравнительный анализ движения внутренних средств предприятия за 2 года, которые предшествовали отчетному.

Подробную информацию о заполнении бухгалтерского баланса и данного отчета вы можете посмотреть на видео:

Кто и когда его заполняет Отчет готовит главный бухгалтер или специалист экономического отдела организации. По закону он должен быть сдан не позднее чем через 90 дней после наступления следующего за отчетным года.

Отчет готовит главный бухгалтер или специалист экономического отдела организации. По закону он должен быть сдан не позднее чем через 90 дней после наступления следующего за отчетным года.

До 2011 года он сдавался только на бумаге, сегодня же в соответствие с Указом Минфина №66н документ может быть передан лично через представителя организации, отправлен по почте с уведомлением и описью, направлен по сети интернет.

В свою очередь, пользователь бухгалтерской отчетности должен принять документ и выдать квитанцию о его получении. Датой представления отчета является фактический его день отправки по почте или электронной связи. Если документ был отправлен в выходной, то датой его представления будет считаться следующий за нерабочим день.

Как его правильно заполнитьДокумент представляет собой таблицу из 3 разделов. Цифры в этой форме указываются в тысячах или миллионах рублей. Отчет об изменениях капитала имеет 7 разделов для каждого вида капитала и 8-й раздел – итоговый. Эта часть заполняется цифрами.

Таблица содержит данные об:

Данные вносятся с учетом двух лет, предшествующих отчетному году. При этом, если в течение этих лет учетная политика на предприятии не менялась, то они будут одинаковыми. Если показатели разнятся, то следует указать причину несовпадений в Пояснительной записке.

Здесь вы можете бесплатно скачать бланк и пример заполнения формы №3

Документ подписывается бухгалтером и директором организации.

Подробная инструкция о порядке заполнения товарной накладной ТОРГ-12 приведена в этом материале .

Сдача отчетности и возможные штрафы Отчет сдается в налоговый орган по месту регистрации компании. При этом компания имеет право внести в форму особо важные показатели, которые действительно способны повлиять на деятельность фирмы и отобразить ее финансовую активность.

Отчет сдается в налоговый орган по месту регистрации компании. При этом компания имеет право внести в форму особо важные показатели, которые действительно способны повлиять на деятельность фирмы и отобразить ее финансовую активность.

Согласно Письму ФНС России № ГД-3-3/2180 от 29.05.2015, документ может быть сдан в электронном виде в соответствии с утвержденным форматом. В том случае, если при проверке на программном обеспечении налогового органа будет выявлено форматно-логическое несоответствие заполнения, он может быть признан недействительным

По российским законам бухгалтерская отчетность принимается специалистами не позднее чем через 90 дней после начала нового отчетного периода, т.е. не позднее 31 марта.

Несдача отчета или нарушение сроков предоставления его в налоговый орган относится к административным нарушениям и влечет за собой штраф 200 руб. за каждую форму. При этом налоговый орган наделен правом самостоятельно накладывать штраф, соответственно, он не может быть отменен судом.

Анализ Анализ документа позволяет определить собственные экономические показатели и риски компании. Это важный отчет, на основе которого ведутся прогнозы, и планируется финансовая политика организации.

Анализ документа позволяет определить собственные экономические показатели и риски компании. Это важный отчет, на основе которого ведутся прогнозы, и планируется финансовая политика организации.

На начальном этапе анализа определяется движение капитала предприятия, и выводятся 2 основные группы факторов:

На основе расчета коэффициентов, которые характеризуют движение капитала, прогнозируются динамические финансовые процессы: если показатели поступления больше показателей выбытия, то можно говорить о наращивании капитала предприятием и наоборот.

На основании отчета рассчитываются важнейшие для коммерческой структуры показатели:

Расчет этих показателей позволяет выбрать оптимальный баланс между финансовыми вложениями в работу предприятия и выплатой прибыли. Качественный анализ формы №3 зачастую является залогом успеха финансового благополучия и эффективного менеджмента компании.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать дополнительные данные об изменениях в капитале (уставном, резервном, добавочном и др.) организации.

При этом Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 требует от хозяйственных товариществ и обществ отчета об изменениях капитала, который должен содержать как минимум данные о величине капитала на начало отчетного периода, увеличении капитала с выделением раздельно увеличения за счет дополнительного выпуска акций, за счет переоценки имущества, за счет прироста имущества, за счет реорганизации юридического лица (слияние, присоединение), за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала, уменьшении капитала с выделением раздельно уменьшения за счет уменьшения номинала акций, за счет уменьшения количества акций, за счет реорганизации юридического лица (разделение, выделение), за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала, величине капитала на конец отчетного периода.

Для целей отражения в бухгалтерской отчетности акционерного общества информации по учредителям организации, стадиям формирования капитала и видам акций рекомендуется учитывать положения, приведенные в письме Министерства финансов Российской Федерации от 23 декабря 1992 г. N 117 "Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий" (по заключению Министерства юстиции Российской Федерации от 2 ноября 1994 г. N 07-01-654-94 указанный документ в государственной регистрации не нуждается). При отсутствии указанной информации в бухгалтерском балансе при отражении данных по группе статей "Уставный капитал" она должна быть приведена как расшифровка к статье "Уставный (складочный) капитал" отчета об изменениях капитала или в пояснительной записке.

Учитывая, что в бухгалтерском балансе в соответствии с требованиями нормативных документов по бухгалтерскому учету остатки фондов (фонд потребления, фонд накопления и прочие), образованных в соответствии с учредительными документами организации и принятой учетной политикой за счет прибыли, оставшейся в распоряжении организации (нераспределенной прибыли), не отражаются, организацией соответствующие расшифровки, характеризующие направления использования прибыли, оставшейся в распоряжении организации, приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, в частности в отчете об изменениях капитала или пояснительной записке. Порядок отражения данных о видах образуемых резервов и фондов, а также об изменении их остатков на конец отчетного периода определяется организацией самостоятельно при разработке и принятии ею форм бухгалтерской отчетности на основе образцов форм, приведенных в Приказе Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций".

В отчете об изменениях капитала в разделе "Капитал" приводятся данные о движении всех его составляющих: остатки на начало отчетного года, поступление (уменьшение) за отчетный период, остатки на конец отчетного года.

По статье "Уставный (складочный) капитал" в графе 3 "Остаток на начало года" организация показывает сумму уставного (складочного) капитала на начало отчетного года, зафиксированную в зарегистрированных в установленном порядке учредительных документах. В случае увеличения в течение отчетного года уставного (складочного) капитала в установленном порядке соответствующая сумма отражается в графе 4 указанной статьи, а в случае уменьшения - в графе 5. При этом уменьшение уставного (складочного) капитала, например, возможно в случае изъятия вкладов участниками (учредителями), аннулирования собственных акций акционерным обществом, уменьшения вкладов или номинальной стоимости акций при доведении размера уставного капитала до величины чистых активов.

По статье "Добавочный капитал" отражается движение добавочного капитала, например в виде прироста стоимости имущества организации в результате его дооценки в соответствии с установленным порядком, принятия к учету имущества в результате осуществления капитальных вложений, полученного эмиссионного дохода. В случае погашения задолженности по взносам в уставный (складочный) капитал, выраженной в иностранной валюте, курсовые разницы отражаются также по указанной статье.

В графе 3 "Остаток на начало года" по указанной статье отражается сумма добавочного капитала, числящегося на конец прошлого года с учетом проведенной на начало отчетного года переоценки основных средств в соответствии с установленным порядком.

В графе 4 "Поступило в отчетном году" отражается присоединение собственных источников капитальных вложений по принятым в эксплуатацию объектам основных средств, в случаях достройки, дооборудования, реконструкции объектов основных средств и т.п.

В графе 5 отражается уменьшение добавочного капитала, связанное с направлением средств добавочного капитала на увеличение в установленном порядке уставного капитала, погашение убытка, выявленного по результатам работы организации за год. В течение отчетного года организацией добавочный капитал может быть уменьшен при списании соответствующей его суммы в целях выявления финансового результата от выбытия объектов основных средств, ранее подвергавшихся дооценке в установленном порядке.

При составлении отчета об изменениях капитала рекомендуется выделять из статьи "Добавочный капитал" как в том числе данные об изменении (увеличении или уменьшении) данных о приросте стоимости имущества по переоценке, числящихся в бухгалтерском учете по отдельному субсчету счета учета добавочного капитала. В случае уменьшения стоимости основных средств, например, в результате переоценки при недостаточности или отсутствии учтенных сумм добавочного капитала в связи с принятием к учету этого объекта основных средств в результате капитальных вложений, его достройки, дооборудования, реконструкции, дооценки к уменьшению следует принимать нераспределенную часть прибыли, оставшуюся в распоряжении организации.

По статье "Резервный фонд" в графе 3 раздела "Капитал" отражается сумма резервного фонда, создаваемого в соответствии с законодательством Российской Федерации, на начало отчетного года.

При направлении указанного резерва в соответствии с законодательством Российской Федерации на покрытие убытков, на погашение облигаций акционерного общества и выкуп его акций в случае отсутствия иных средств соответствующие суммы отражаются в графе 5 статьи "Резервный фонд".

При формировании данных отчета об изменениях капитала данные о нераспределенной прибыли прошлых лет и отчетного года (непокрытом убытке прошлых лет и отчетного года) могут показываться по одной статье или раздельно. При этом нераспределенная прибыль может отражаться в отчете об изменениях капитала как остаток прибыли, оставшейся в распоряжении организации, после образования в соответствии с законодательством Российской Федерации резервного фонда, с выделением в том числе фондов и резервов, образуемых организацией в соответствии с учредительными документами. Организация может отражать образуемые в соответствии с учредительными документами фонды и резервы обособленно по соответствующим статьям раздела "Капитал" отчета об изменениях капитала. В этом случае нераспределенная прибыль будет исчисляться как часть прибыли, оставшейся в распоряжении организации, за минусом сумм образованных фондов, сумм, направленных в соответствии с принятыми решениями на покрытие убытка, выплату дивидендов и пр. Принятый организацией порядок раскрытия информации об изменениях капитала необходимо учесть при разработке и принятии организацией формы отчета об изменениях капитала.

По статье "Целевые финансирование и поступления" отражается движение средств, полученных некоммерческой организацией из соответствующих источников на цели своей деятельности (с соответствующей расшифровкой источников поступлений). Данные по указанной статье учитываются при определении итогов по разделу "Капитал" отчета об изменении капитала.

В разделе "Резервы предстоящих расходов" отчета об изменениях капитала отражаются данные о наличии на начало и конец отчетного периода резервов предстоящих расходов, образуемых организацией в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства финансов Российской Федерации от 29 июля 1998 г. N 34н (зарегистрировано в Министерстве юстиции Российской Федерации 27 августа 1998 г. регистрационный номер 1598), и принятой учетной политикой, движении средств каждого резерва в течение отчетного периода.

Также в этом разделе отражаются данные о наличии на начало и конец отчетного периода оценочных резервов, образуемых организацией в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (резервы по сомнительным долгам, резервы под обесценение вложений в ценные бумаги), движении средств каждого резерва в течение отчетного периода.

В отчете об изменениях капитала при отражении данных по графе 3 "Остаток на начало года" показываются остатки фондов и целевых поступлений, соответствующие остаткам их по данным предыдущей годовой бухгалтерской отчетности, с учетом произведенной реорганизации организации.

По статье "Оценочные резервы" в графе 3 отражается сумма резервов, образованных в конце предыдущего года в соответствии с установленным порядком и принятой учетной политикой организации.

В графе 4 "Поступило в отчетном году" отражаются суммы отчислений от прибыли, поступлений из бюджета и иных источников в фонды и целевые средства.

В графе 4 по статье "Оценочные резервы" отражается сумма резервов, образованных в конце отчетного года (а также в течение отчетного года в разрешенных случаях) в соответствии с установленным порядком и принятой учетной политикой.

В графе 5 "Израсходовано (использовано) в отчетном году" показываются суммы фактических расходов фондов и целевого финансирования и поступлений или списания средств фондов, например на увеличение добавочного капитала в части использования фондов в качестве финансового обеспечения капитальных вложений и долгосрочных финансовых вложений, перевод средств из одного фонда в другой.

В части оценочных резервов по этой графе отражаются данные о списании за счет резервов по сомнительным долгам дебиторской задолженности, срок исковой давности по которой истек или нереальной для взыскания, а также данные об уменьшении резервов под обесценение вложений в ценные бумаги в случае списания с баланса ценных бумаг, а также неиспользованных остатков оценочных резервов, списанных в конце отчетного года на финансовые результаты. При этом в форме справочно приводятся суммы по каждому оценочному резерву, присоединенному в конце отчетного года к финансовым результатам.

Данные по графе 6 по каждой статье определяются как результат от сложения данных по графам 3 и 4, уменьшенный на данные по графе 5.

В разделе "Изменение капитала" отчета об изменениях капитала раскрывается информация об источниках увеличения капитала организации на конец отчетного года по сравнению с итоговыми данными раздела "Капитал", отраженными в графе 3, а также причинах уменьшения капитала. При этом следует иметь в виду, что внутренние обороты, связанные с увеличением (уменьшением) одной составляющей капитала за счет уменьшения (увеличения) другой составляющей, отражаться в разделе "Изменение капитала" отчета об изменениях капитала не должны.

Организациям (кроме некоммерческих) данные об остатках средств целевого финансирования и поступлений (из бюджета, от других организаций и граждан), их использовании и остатках на конец отчетного периода следует приводить в отчете об изменениях капитала после раздела "Изменение капитала".

Справочно в отчете об изменениях капитала организации (кроме некоммерческих) отражают данные о стоимости чистых активов для оценки степени ее ликвидности. При исчислении данного показателя все организации руководствуются порядком, изложенным в Приказе Министерства финансов Российской Федерации и Федеральной комиссии по рынку ценных бумаг от 5 августа 1996 г. N 71/149 "О порядке оценки стоимости чистых активов акционерных обществ" (по заключению Министерства юстиции Российской Федерации от 15 августа 1996 г. N 07-02-709-96 данный Приказ не подлежит государственной регистрации).

Справочно в отчете об изменениях капитала организация также отражает данные о направлениях использования поступлений из бюджета и внебюджетных фондов (в части по обычным видам деятельности и капитальным вложениям во внеоборотные активы) и в сравнении с предыдущим отчетным годом. В случае получения целевых средств из бюджета или внебюджетных фондов на цели, связанные с чрезвычайными обстоятельствами, рекомендуется соответствующие данные также отразить справочно в отчете об изменениях капитала.

Вы можете скачать бланк формы №3 в форматах:

Отчет о движении денежных средств форма 4, что это за отчет, кто его сдает? Предлагаем вам образец заполнения формы 4 бухгалтерской отчетности за 2014 год. Как заполнить отчет форма 4? Скачать бланк отчета о движении денежных средств, актуальный при заполнении бухгалтерской отчетности за 2014 год можно ниже. Данный бланк утвержден Приказом Минфина РФ от 02.07.2010 №66н (ред. от 04.12.2012).

В обычном понимании бухгалтерская отчетность представляет собой сведения об убытках, прибыли, показывает состояние предприятия на определенный момент времени (как правило, это касается времени окончания отчетного периода).

Форма 4 составляется коммерческими организациями. Из этого перечня исключаются только компании, занимающиеся кредитованием, страхованием и бюджетные организации. Бухгалтерская отчетность этих организаций имеет свои отличия и регулируется отдельными правилами бухгалтерского учета.

Если исходить из бланка отчета о движении денежных средств, то 4 форму отчетности необходимо сдавать в налоговую инспекцию с подписью руководителя предприятия и главного бухгалтера. И, соответственно, на них ложится ответственность за предоставление, не предоставление, несвоевременное предоставление отчетности.

Предприятия, считающиеся субъектами малого предпринимательства, могут не сдавать описываемую отчетность. Отчетность малых предприятий можно скачать здесь (баланс и отчет о прибылях и убытках).

Отчетность сдается не позже чем через 3 месяца после окончания периода. Сдача происходит один раз в год.

По общему правилу, если время, отведенное на сдачу отчетности, оканчивается выходным или праздничным днем, время сдачи продлевается до первого следующего за ними рабочего дня.

За нарушение правил сдачи отчетности бухгалтер, руководитель предприятия наказываются штрафом.

Наряду с формой 4 нужно также сдать заполненный бухгалтерский баланс (форма 1), скачать который можно в этой статье. отчет о финансовых результатах (форма 2, бывший отчет о прибылях и убытках), скачать форму 2 можно здесь. Также необходим заполнить отчет об изменениях капитала (форма 3). Скачать бланк и заполненный образец формы 3 можно здесь .

Отчет о движении денежных средств образец заполненияЗаполнение формы 4 начинается с так называемой «шапки» бланка.

Вначале заполняется строчка с данными организации: название, идентификационный код, указывается вид деятельности (должен соответствовать учредительным документам).

Затем идет разделение денежных потоков по трем категориям: текущие операции, инвестиционные операции и финансовые операции. Каждая из этих категорий делится на две подкатегории: поступления и платежи.

Перед каждым видом операций находится две графы, в которых необходимо отразить денежную сумму, прошедшую по этим операциям: графа 3 за отчетный год, графа 4 — за предыдущий отчетному год. При заполнении формы 4 за 2014 год нужно отразить сведения за 2014, 2013 года.

Заполнение раздела «Денежные потоки по текущим операциям»4110 — указывается общая сумма поступлений.

4111-4119 — их расшифровка:

Платежи строятся на зеркальной основе:

4120 — общая сумма платежей.

4120-4129 — расшифровка:

Интересно, что к текущим операциям относят все операции, которые нельзя уверенно отнести к остальным разделам.

В строке 4100 формы 4 — указывается сальдо денежных потоков.

Заполнение данного раздела формы 4 можно посмотреть в заполненном образце отчета, который можно скачать по ссылке ниже.

Заполнение раздела «Денежные потоки от инвестиционных операций»Инвестиционные операции представляют собой вложения в научные разработки, покупку доли у других предприятий, траты на выплаты по подрядным договора, работникам в связи с инвестиционными операциями предприятия.

4210 — общая сумма поступлений.

4211-4219 — расшифровка:

4220 — общая сумма платежей.

4221-4229 — расшифровка:

В строке 4200 отчета о движении денежных средств указывается сальдо денежных потоков от инвестиционных операций.

Заполненный второй раздел формы 4 смотрите в заполненном образце отчета, который можно скачать по ссылке ниже.

Заполнение раздела «Денежные потоки от финансовых операций»Финансовые операции связаны с привлечением дополнительного капитала в виде кредитов, займов или продажи доли в собственном капитале.

4310 — общая сумма поступлений.

4311-4319 — их расшифровка:

4320 — общая сумма платежей.

4321-4329 — их расшифровка:

Заполняя данные по каждой категории формы 4, нужно отмечать сальдо: разницу между выплатами и поступлениями.

Обязательно в 4 форме отчетности отражается размер остатка денежных средств на начало и окончание отчетного периода.

4400 — сальдо денежных потоков — сумма строк 4100, 4200, 4300. Если получилось отрицательное число, отражаем его в круглых скобках.

4450 — остаток на начало отчетного периода — сумма остатка денежных средств на начало года.

4500 — остаток на конец отчетного периода — сумма остатка денежных средств на конец года.

4490 — влияние изменения курса валют по отношению к рублю — отражается итоговая сумма курсовых разниц. возникших в связи с пересчетом валюты в рубли.

Важно знать, что в бланке отчета о движении денежных средств отражается не полный перечень категорий операций, одна операция может относиться к нескольким категориям. Так, например, единая выплата может относиться к разным потокам. В этом случае суммы распределяются по потокам. Потоки денежных средств отражаются в свернутом виде: это значит, что в показателях не должен учитываться НДС .

При получении денег в иностранной валюте, делается перерасчет на рубль по курсу, действовавшему на момент совершения операции.

Также теперь обязательно отражать денежные эквиваленты (ценности, которые непостоянны в цене) и которые можно продать быстро и без особых трудностей.

Посмотреть заполненный отчет форма 4 можно, скачав образец заполнения по ссылке ниже.

Скачать отчет о движении денежных средств: образец заполненияОтчет о движении денежных средств образец заполнения за 2014 год — скачать .