Рейтинг: 4.7/5.0 (1892 проголосовавших)

Рейтинг: 4.7/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

Отчет об изменениях капитала – одна из форм бухгалтерской отчетности. Целью его составления является раскрытие информации об изменениях величины уставного, резервного или добавочного капитала компании, произошедших в отчетном периоде.

Для составления данного отчета предусмотрена утвержденная Министерством финансов форма № 3. Последние изменения в формы бухгалтерской отчетности, в состав которой входит и отчет об изменениях капитала, были внесены 05 октября 2011 года приказом Минфина № 124н. В классификаторе ОКУД форме № 3 присвоен код 0710003.

Структура документаСтруктура отчета включает в себя три основных раздела:

Изменение капитала организации может произойти по ряду причин, среди которых:

Отчет предполагает раскрытие информации об остатках фондов, образованных за счет чистой прибыли, которая имеется в распоряжении предприятия. Необходимо отметить, что указанные фонды (например, фонд накопления или фонд потребления) могут быть образованы только в том случае, если эта возможность указана в учетной политике организации и не противоречит его учредительным документам.

Акционерные общества в форме № 3 указывают сведения о стадиях формирования капитала, видах выпущенных акций и организациях, выступающих в роли учредителей.

Важным моментом при составлении отчета о прибылях и убытках является отражение информации о направлении использования средств, полученных в отчетном периоде из внебюджетных фондов или государственного бюджета.

Данные, включаемые в отчетную форму, приводятся в сравнительной форме по отношению к предыдущему году. Отчитывающаяся компания отражает все финансовые сведения в тысячах (тыс.руб.) или миллионах (млн.руб.) рублей. При этом код единицы измерения указывается в специально отведенной строке на титульном листе отчета.

В некоторых случаях у отчитывающейся компании возникает необходимость расшифровать изложенные сведения. Сделать это можно путем заполнения строк Расшифровки отдельных показателей отчета, оформляемой на дополнительном листе.

Бухгалтерская годовая отчетность включает отчет об изменениях капитала (форма 3). Данный отчет дает представление об увеличении и уменьшении собственного капитала организации, нераспределенной прибыли (непокрытого убытка).

Бланк отчета, актуальный на 2016 год, утвержден Приказом Минфина №66н от 02.07.2010 в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н. Скачать бланк можно по ссылке внизу статьи. Формат документа — excel.

Отчет об изменениях капитала в заполненном виде подписывается руководителем, после чего вместе с остальной бухгалтерской отчетностью передается в ИФНС по месту постановки на учет и в Росстат по месту регистрации организации.

Форму 3 должны заполнить все организации, применяющие любой режим налогообложения, за исключением страховых компаний, кредитных и бюджетных. Также отчет могут не заполнять малые предприятия и микропредприятия. Отчетность малых предприятий можно скачать здесь .

Российским законодательством установлены сроки для подачи бухгалтерской годовой отчетности за 2015 год — до 31 марта 2016 года включительно.

Отчет об изменениях капитала сдается в дополнение к бухгалтерскому балансу и отчету о финансовых результатах, которые также являются обязательной составляющей годовой бухгалтерской отчетности предприятия.

Скачать образец бухгалтерского баланса 2016 — ссылка .

Скачать образец отчета о финансовых результатах 2016 — ссылка .

Скачать образец отчета о движении денежных средств 2016 — ссылка .

Внизу статье приведены ссылки для скачивания бланка формы 3 и заполненного образца в формате excel.

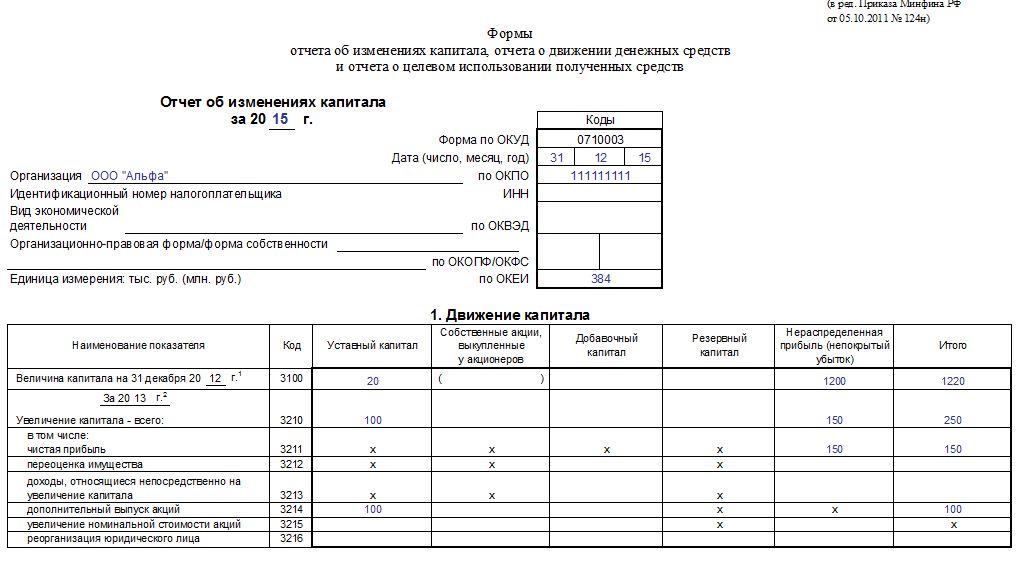

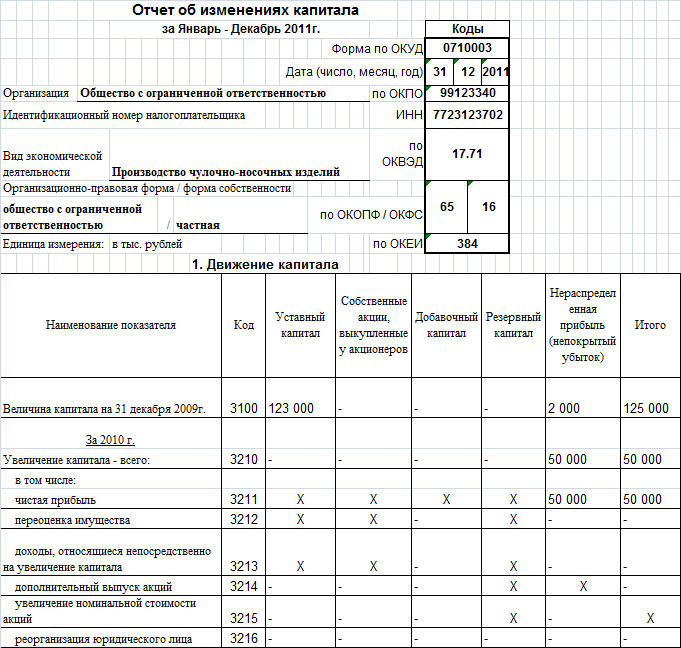

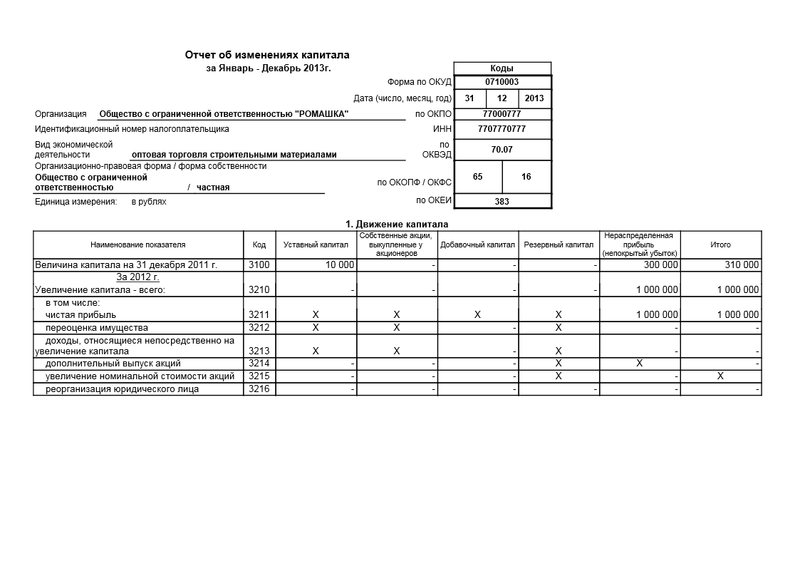

Образец заполненияОтчет включает себя три раздела. В первом следует указать, какие изменения произошли в величине капитала организации. Суммы разбиваются по виду капитала — уставный (счет 80), собственные акции (счет 81), резервный (счет 82), добавочный (счет 83), нераспределенная прибыль или непокрытый убыток (счет 84).

При заполнении отчета за 2015 год, в него включаются сведения о состоянии капитала на конец 2013, а также сведения об изменении на конец 2014 и 2015 года.

В последней графе указывается итоговое увеличение или уменьшение капитала. Данные для заполнения берутся из счетов 80-84. Суммы могут быть выражены в тысячах или миллионах рублей. По строкам необходимо указать, что послужило причиной для изменения размера того или иного вида капитала. Суммы, соответствующие уменьшению, заключаются в круглые скобки.

Второй раздел предназначен для отражения корректировок капитала в 2015 года. Причиной таких корректировок может быть изменение учетной политики, исправление ошибок прошлых лет. Если подобных корректировок организация не проводила в отчетном году, то заполнять второй раздел не нужно.

Третий раздел показывает величину чистых активов организации на конец трех последних лет (отчетного и двух предыдущих).

Бланк и образец предлагаем скачать ниже.

Скачать бланк отчета об изменениях капитала форма 3 — ссылка .

Скачать образец заполнения отчета об изменениях капитала — ссылка .

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Новая форма "Отчет об изменениях капитала" официально утверждена документом Приложение № 2 к Приказу Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н).

Срок сдачи: 90 дней по окончании года

Отчет об изменениях капитала (или как еще часто называют – форма 3), детализирует изменения, произошедшие у организации в собственном капитале (получение прибыли или убытка, переоценка имущества, изменение уставного капитала и т.д.). В этой форме данные расписаны в трех разрезах: по видам капитала, по видам изменения и по годам. Обычно эта форма составляется только по году, а предприятия, которым разрешено вести упрощенный учет, могут эту форму не заполнять. При заполнении отчета об изменении капитала не забудьте проверить, чтобы итог этой форме в целом и по видам капитала совпадал с данными 3-го раздела Баланса.

Бланк загружен на сайт: 10.06.2016

Главная » Отчетность » Отчет об изменениях капитала за 2015 год

Отчет об изменениях капитала за 2015 годТретья форма бухгалтерской отчетности предприятий — отчет об изменениях капитала, который показывает, увеличился или уменьшился собственный капитал организации, а также показывает размер нераспределенной прибыли или непокрытого убытка организации по итогам года.

Отчет нужно сдать по окончании 2015 году не позднее 31 марта 2016 года. В 2016 году нужно заполнять форму, утвержденную Приказом Минфина №66н от 02.07.2010 в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н.

Данный отчет заполняют те организации, которые не относятся к малым и микро предприятиям. От заполнения и подачи отчета освобождены кредитные и бюджетные учреждения, а также страховые компании.

Крупные и средние предприятия отчет об изменениях капитала обязаны заполнять и подавать в Росстат и ИФНС.

Скачать бланк отчета об изменениях капитала 2016 — excel .

В данной статье предлагаем также скачать образец заполнения отчета форма 3 за 2015 год для подачи его в 2016 году. Ссылка для скачивания образцы в формате excel находится внизу текста статьи.

Бухгалтерская отчетность в 2016 году включает в себя, помимо третьей формы, также:

Образец заполнения за 2015 годТак же, как и в других отчета бухгалтерской отчетности предприятий, данная форма должна быть заполнена суммами, округленными до тысяч или миллионов. Данные вносятся за три последовательных года (2015, 2014 и 2013), сведения приводятся на конец года (31 декабря).

За 2013 год показываются итоговые суммы изменений капитала на конец года. За 2014 и 2015 года приводится детализация. Данные за 2014 год переносятся из отчета за прошлый год. Данные за 2015 год вносятся на основании данных счетов бухгалтерского учета на 31 декабря 2015 года.

Сюда вносятся все изменения (увеличение и уменьшение) капитала организации за год:

Изменения вносятся в соответствующие графы в зависимости от причины изменения. Отдельно указывается увеличение капитала и отдельно его уменьшение. В последней графе «итого» считается общая сумма изменений по каждой строке. Суммы, указанные в скобках, вычитаются.

В строке 3300 считается итоговые суммы изменений капитала.

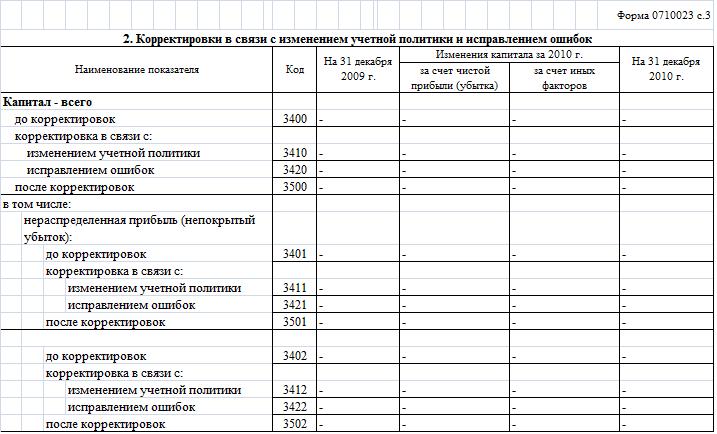

Отражает корректировки, проводимые организацией, в связи с изменением учетной политики, а также выявленных ошибках. Если корректировок не было, то раздел не заполняется.

Показывает величину чистых активов организации на конец года.

После того, как заполнены все необходимые разделы отчета форма 3, руководитель организации подписывает два экземпляра и они направляются по назначению. Налоговая не предъявляет никаких требований к форме подачи, а потому подать бухгалтерскую отчетность в ИФНС можно как в электронном, так и в бумажном виде.

Скачать бланк и образецОтчет об изменениях капитала форма 3 2016 бланк — скачать в excel .

Скачать образец заполнения отчета об изменениях капитала за 2015 год — ссылка .

Отчет об изменениях капитала - специфический вид отчетной документации, в которой должны содержаться сведения о разных видах капиталов юридических лиц размера нераспределенной прибыли, части своих акций.

Рассмотрим важные моменты, связанные с составлением данной формы отчета.

Субъекты, которые освобождены от составления отчета

В России, согласно действующему законодательству, выделяют два вида субъектов, которые вправе не вести данный вид документации и не предоставлять его в исполнительные органы РФ.

Остальные организации, действующие на территории России, обязаны предоставлять данный вид документации в исполнительные органы. Данный вид документации имеет установленную форму, закрепленную в российских нормативных актах и какие либо отклонения при ее составлении не допустимы.

Обратите внимание, что данная форма в разных странах может вполне различаться по структуре и правилам составления.

Также в данном документе должна содержаться вся необходимая информация за последние три года.

Структура отчета об изменениях капитала

Рассмотрим саму структуру и основные сведения, вносимые в данный документ.

Отчет имеет три ступени рассмотрения деятельности организации. То есть другими словами документ имеет три вида раздела.

Составленный отчет проверяется и подписывается непосредственно руководителем организации и ее главным бухгалтером, после чего предоставляется в определенный срок в исполнительные органы РФ.

Ниже расположен типовой бланк и образец отчета об изменениях капитала вариант которого можно скачать бесплатно.

![]() Типовая форма и пример отчета об изменениях капитала

Типовая форма и пример отчета об изменениях капитала

Отчет об изменениях капитала (форма 3 ) включает в себя:

В типовой форме Отчета об изменениях капитала строки не пронумерованы. Коды для строк приведены отдельно в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки в соответствии с утвержденными кодами нужно, когда организация сдает отчетность в органы статистики и другие органы исполнительной власти. Если же отчетность составляется для акционеров или других пользователей, не являющихся органами исполнительной власти, строки баланса нумеровать не обязательно. Это следует из пункта 5 приказа Минфина России № 66н.

В разделе 1 отчета отражают сведения об изменении:

собственных акций, выкупленных у акционеров (счет 81 );

нераспределенной прибыли (непокрытого убытка) (счет 84 ).

Раздел 1 состоит из двух частей. В первой части отражаются показатели за прошлый год. Во второй части – аналогичные показатели за отчетный год.

Первую часть раздела 1 заполняйте на основании данных, которые были отражены во второй части этого раздела в Отчете об изменении капитала за прошлый год.

Вторую часть раздела 1 заполняйте на основании данных бухучета за отчетный год.

Строки отчета заполняйте в зависимости от вида операций, в результате которых капитал организации изменился. Если для отражения каких-либо операций в форме отчета нет необходимых строк, добавьте их самостоятельно. Например, в форме не предусмотрены строки для отражения использования чистой прибыли на выплату премий, материальной помощи, оплату путевок сотрудникам и т. д. Поэтому при составлении отчета бухгалтер может отразить данные операции в дополнительно введенных строках.

Корректировка показателей за прошлые годыПоказатели отчета об изменении капитала (формы 3 ) за отчетный период и два прошлых года должны быть сопоставимы. Несопоставимость показателей может возникнуть, если в отчетном году были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации. В этом случае показатели за прошлые годы нужно скорректировать исходя из условий, действующих в текущем году. При этом Отчет об изменении капитала за прошлые периоды не меняйте.

Разделы 2 и 3Сумму, на которую изменился размер капитала, отразите в разделе 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок». В разделе 3 «Чистые активы» нужно привести сведения о величине чистых активов по состоянию на 31 декабря 2015 года и двух прошлых лет. Порядок оценки чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н. Этот порядок действует как для АО, так и для ООО.

Порядок расчета чистых активов по сравнению с прошлым годом чуть-чуть изменился. Из суммы активов, отраженных в балансе, как и прежде, надо вычесть обязательства. Но в отличие от прежних правил теперь требуется включать в расчет еще и доходы будущих периодов. Исключение — случаи, когда эти доходы возникают при получении государственной помощи или безвозмездного имущества.

Новые правила действуют с 4 ноября 2014 года. Но фактически компаниям нужно было их учесть при подготовке бухгалтерской отчетности за прошлый год.

Приведем пример, как заполнить отчет об изменениях капитала (форму 3 ).

При составлении бухгалтерской отчетности за текущий год бухгалтер ООО «Торговая фирма "Гермес"» рассчитал величину чистых активов организации. Расчет выполнен на основании показателей баланса за текущий год. На 31 декабря 2015 года в активе баланса отражено:

На 31 декабря 2015 года в пассиве баланса отражено:

Все показатели актива баланса учитываются при расчете чистых активов. Показатели пассива баланса учитываются только в части кредиторской задолженности. Величина чистых активов «Гермеса» на 31 декабря текущего года составляет:

100 000 руб. + 400 000 руб. + 150 000 руб. + 200 000 руб. – 605 000 руб. = 245 000 руб.

Эту сумму включили в раздел 3 «Чистые активы» отчета об изменениях капитала (формы 3 ).

Отчет об изменении капитала – обязательный документ финансовой отчетности, отражающий движение средств собственного капитала, а также содержащий информацию о величине нераспределенной прибыли (убытка) и доле акций предприятия. Собственники малого бизнеса, имеющие право не вести аудит, и некоммерческие субъекты могут не составлять этот отчет и исключить его из финансовой отчетности.

Состав и структура отчетаДокумент делится на 3 части, каждая из которых имеет табличную форму. Несмотря на то что существуют установленные бланки-образцы для составления отчетности, предприятие может самостоятельно редактировать документ до получения нужного вида. Тем не менее в нем последовательно должна быть указана информация по разделам:

Содержание отчета об изменениях капитала полностью отражает события, происходящие с собственными источниками предприятия. Первый раздел посвящен структуре капитала и операциям, проведенным с ним. Второй состоит минимум из трех, а если необходимо отразить изменения других статей капитала, то и более частей. Третий раздел содержит информацию о величинах на конец и начало периода чистых активов. Отчет об изменениях капитала (форма 3) должен быть составлен на основании данных за 3 года: отчетного и двух предшествующих ему.

Отчет об изменениях капитала (форма 3) в обязательном порядке должен быть оформлен согласно требованиям МФ РФ. В содержании указывают:

Данные должны быть изложены в самом отчете или в приложении к нему. При соблюдении правила ведения бухгалтерского и финансового учета, не составляет труда заполнить форму 3 «Отчет об изменении капитала», бланк-образец которой можно найти в рекомендациях МФ РФ к составлению обязательной финансовой отчетности.

Характеристика первой части отчетаI раздел третьей формы содержит информацию обо всех изменениях элементов собственного капитала предприятия за рассматриваемый период. В его состав входят: уставный, добавочный, резервный капитал, а также данные о нераспределенной прибыли (убытка непокрытого), выкупленных акций у собственников предприятия.

В каждой из частей указывают соответствующие показатели, которые можно сопоставить с данными прошлых лет. Если предприятие не изменяло учетную политику, то величины совпадут с теми, что были занесены в отчеты за прошлые 2 года. В случае изменений необходимо провести корректировки данных и указать причины несоответствия в пояснительной записке к отчету.

Уставный капитал: правила заполнения графыУставный капитал предприятия создают при образовании юридического лица за счет взносов учредителей. Во время финансовой деятельности компании объемы активов могут изменяться, что должно быть документально зафиксировано.

Отчет об изменении капитала начинается с первой части «Уставной капитал» I раздела. Данные, необходимые для заполнения, находятся на счете 80, который открывают для учета денежных средств уставного капитала. В графе указывают:

Кредитовые обороты по счету 80 указывают в соответствующей строке отчета — увеличение капитала. При наличии дебетовых оборотов по счету уставного капитала заполняют графу с пояснением причины его уменьшения. К изменению величины уставного капитала обычно приводит увеличение или уменьшение количества акций и их номинальной стоимости, а также реорганизация предприятия.

Собственные и выкупленные у акционеров акцииДанные по этой статье отчета находятся в бухгалтерском балансе (раздел III). Числовое значение собственных и выкупленных у акционеров акций входит в состав капитала и вычитается из него. Из-за этого рекомендуется в форме 1 и 3 указывать сумму, используя круглые скобки.

Выкупленные для дальнейшей перепродажи акции в стоимостном выражении отражены на сч. 81. Сумму составляют фактические затраты на приобретение. При изъятии акций из обращения размер уставного капитала уменьшается на сумму их стоимости. Разницу между продажной ценой и номиналом относят в прочие доходы/расходы предприятия.

Денежные средства в составе добавочного капитала учитывают на счете 83. Главной особенностью заполнения графы «Добавочный капитал» является отражение показателей, которые влияют на его общее значение. Причем в качестве рассматриваемого периода берут межотчетный промежуток с 31.12 предыдущего года по 1.01 отчетного года. Такой порядок устанавливается из-за правил переоценки ОС: данные, полученные на 1.01 нового года, необходимо указывать на 31.12. предыдущего года. Например, при переоценке на 01.01.16. для отчета будет указана дата 31.12.15.

Показатель определяют по данным оборота по кредиту при взаимодействии со счетами:

Бухгалтерский учет резервов ведут на сч. 82. В документе указывают данные о сумме отчислений в отчетном и двух предыдущих периодах. Резервный капитал формируют из средств нераспределенной прибыли в целях погашения расходов в тех случаях, когда выплатить их из средств чистого дохода невозможно.

Нераспределенная прибыль и непокрытый убытокДля отражения данных о сумме нераспределенной прибыли (убытка) используют период, оказывающий влияние на общее значение величины. Как и для показателя добавочного капитала, рассматриваемым промежутком является срок с 31 декабря года, предшествовавшего отчетному, по 1.01. отчетного года.

К показателям, формирующим прибыль (убыток), относят:

Доходы и расходы, которые напрямую связаны с увеличением (уменьшением) капитала, не включают в финансовый результат деятельности предприятия. Их величину относят в случае доходов к строке 3213 (3313), а в случае расходов — к строке 3223 (3323) отчета об изменениях капитала.

Значения строк уменьшения капитала указывают в круглых скобках, т. к. величины изменяют капитал в меньшую сторону. Строка 3227 (3327) содержит информацию о сумме прибыли, которая была распределена между учредителями.

После того как данные первого раздела успешно внесены в документ, необходимо подсчитать сумму всех значений. Стоит учитывать, что значение в скобках нужно вычесть из результата. Итоговые величины должны совпасть с данными, указанными в бухгалтерском балансе (раздел III).

Заполнение I раздела отчета об изменении капиталаКаждая из заполняемых статей раздела имеет свой код. Рассмотрим пример заполнения первого раздела без указания сумм, считая отчетным годом 2015-й. Сначала данные группируют в подразделы:

Каждый из них (кроме 3100) содержит следующую информацию:

1. Код 3210, 3310 «Увеличение размера капитала, всего», в т. ч.:

2. Код 3220, 3320 «Уменьшение размера капитала», в т. ч.:

3. Код 3230, 3330 «Добавочный капитал».

4. Код 3240, 3340 «Резервный капитал».

В таблице указана информация без графы о наименовании статьи: используется только код. При составлении отчетности необходимо заполнять все 8 граф.

I раздел «Изменения капитала»

В скобках — значения, которые вычитают при вычислении, а прочерк означает пустую графу. В таблице указан пример заполнения без указания сумм данных первого раздела отчета об изменениях капитала.

Строки подгруппы 3300 заполняются аналогично 3200. После заполнения по каждому столбцу выводится конечное значение, которое обозначается в строках подгрупп 3210 и 3220, а затем в общей характеристике капитала за год (строка 3100, 3200). Для того чтобы определить значение графы «Итого», нужно выполнить сложение всех данных каждого столбца в строке.

Раздел II – корректировки и исправление ошибокКак и в первом разделе, данные указывают за отчетный период и два года, ему предшествующих. Составление отчета об изменении капитала с использованием этого документа обязательно только в тех случаях, когда в отчетном периоде были внесены изменения в учетную политику предприятия или исправлены серьезные ошибки предыдущих лет.

Отчет составляется в виде таблицы с указанием наименований показателей, их кодов и значений за 3 рассматриваемых периода. Документ составляют, используя алгоритм:

Второй и третий пункты алгоритма выполняются в зависимости от необходимых действий: корректировка вносится из-за исправления ошибок или изменения учетной политики организации.

Отчет об изменении капитала: раздел IIIФорма третьей части отчета содержит информацию о чистых активах предприятиях за 3 рассматриваемых периода. Чистые активы – это сумма стоимости внеоборотных и оборотных средств, которые обеспечены собственным капиталом. Стоимость чистых активов АО и ООО рассчитывают согласно приказу МФ РФ.

Бухгалтерский учет – основной источник данных для расчета чистых активов. Значения для вычислений берут из баланса (форма 1). Формула чистых активов выглядит так: Сч.а. = А – Об – З, где:

АО или ООО крайне важно следить за показателем чистых активов: он всегда будет равен или больше уставного капитала. Если условие не выполняется, необходимо принять меры по его соблюдению: уменьшить размер собственных средств, внесенных учредителями.

Формирование отчета об изменениях капитала в 2016 годуНа 2016 год не были внесены поправки в составление финансовой отчетности. Форма № 3 по-прежнему состоит из четырех частей: титульной и трех разделов.

Титул должен содержать основную информацию о предприятии:

Большую часть титульного листа оформляют подобно другим формам отчетности.

Данные необходимо указывать последовательно по каждому году (от третьего до отчетного), отрицательные значения заключать в круглые скобки. Пустые поля заполнить прочерком. Последней датой сдачи годового отчета за 2015 год принята дата 31.03.16.

Финансовый анализ отчета об изменениях капиталаКачественный анализ годовой отчетности, в частности формы 3, позволяет оценить развитие предприятия в динамике и разрабатывать дальнейшие цели финансовой деятельности. Результаты систематизации данных могут говорить о ближайшем будущем организации: банкротстве или увеличении прибыли. Рассматривая показатели отчета об изменениях капитала, специалист способен выделить сильные и слабые стороны, тем самым обеспечивая возможность руководству регулировать политику собственного бизнеса на выгодных для себя условиях.

Характер анализа отчетности зависит от цели, в качестве которой может выступать просто мониторинг данных или же определение ликвидности, кредитоспособности, платежеспособности и прочих показателей эффективности работы предприятия. Для вычислений используют соответствующие коэффициенты.

Основные показатели движения капитала компании – коэффициент поступления и выбытия средств, которые определяются по формулам: Кп = П ? Ск.г.. Кв = В ? Сн.г.. Коэффициент поступления вычисляют как отношение суммы поступившего капитала к остатку на конец года, а коэффициент выбытия – как сумму выбывших средств к остатку на начало года. Если коэффициент поступления превышает значение коэффициента выбытия, то собственный капитал предприятия обогащается. Правило действует и в обратную сторону.

Отчет об изменениях капитала входит в состав обязательной финансовой отчетности, которая состоит из четырех форм. Записи осуществляются только на основании данных бухгалтерского учета. Основная часть информации переносится из бухгалтерского баланса. После подсчета итоговых сумм формы 3 необходимо проверить их совпадение с данными формы 1.

Поделиться в соц. сетях