Рейтинг: 4.9/5.0 (1892 проголосовавших)

Рейтинг: 4.9/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

Re: Протокол распределения прибыли и выплата дивидендов

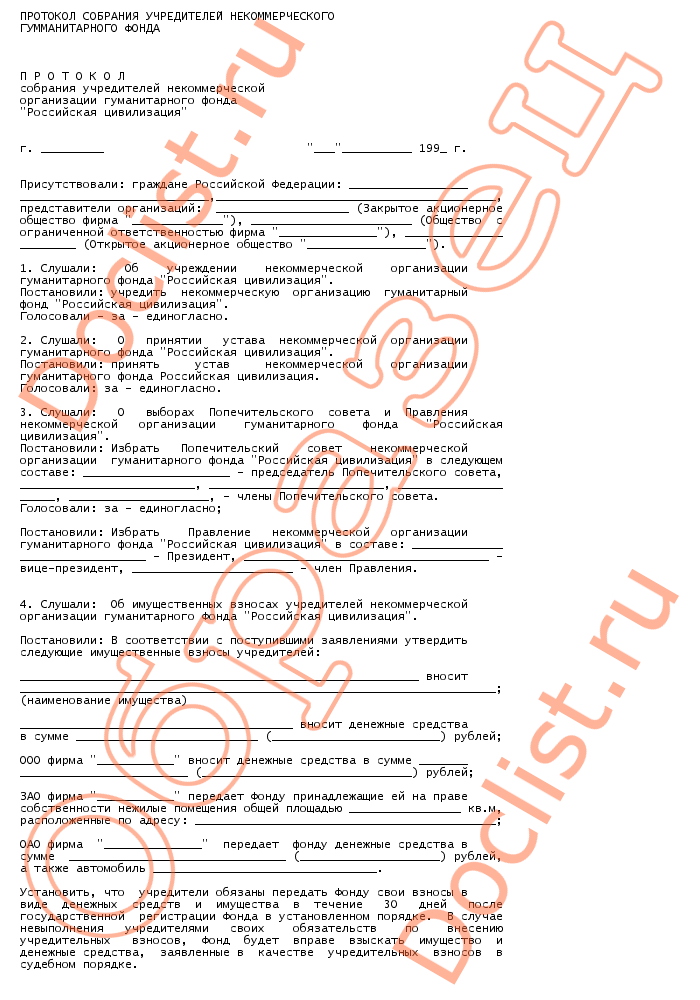

ПРОТОКОЛ N ___

Общего собрания участников

Общества с ограниченной ответственностью

"______________"

о распределении части чистой прибыли

г. ____________

"___"________ ____ г.

Время проведения собрания ____________________.

Место проведения собрания ____________________.

Присутствовали участники:

1. _________, в лице Генерального директора ___________, действующего на основании Устава;

2. _________________________________ (Ф.И.О. участника).

100% голосов. Кворум для принятия решений по объявленной повестке дня имеется. Собрание правомочно.

Председатель собрания - _________________________.

Секретарь собрания - ____________________________.

1. О распределении части чистой прибыли Общества с ограниченной ответственностью "__________" за ______ год.

Слушали:

1. О распределении части чистой прибыли Общества с

ограниченной ответственностью "__________________________" за

___________________ год - _______________________________________.

(Ф.И.О.)

Постановили:

Распределить часть чистой прибыли ООО "__________________",

полученной за ________________ год в размере ___________________

(______________________) рублей, пропорционально долям участников

Общества в уставном капитале, то есть:

________________________ - _____%, что составляет ____________

(Ф.И.О. участника)

(___________________________) рублей;

________________________ - _____%, что составляет ____________

(Ф.И.О. участника)

(___________________________) рублей;

________________________ - _____%, что составляет ____________

(Ф.И.О. участника)

Распределение прибыли произвести не позднее "__"______ _____ г. путем __________ (например, перечисления денежных средств на счета участников в Сбербанке РФ).

Голосовали: "за" - единогласно.

Решение принято.

Все вопросы повестки дня общего собрания ООО "_________" рассмотрены.

Председатель собрания: _________________

Секретарь собрания: ____________________

Протокол о дивидендах учредителю образец

Образец Протокола собрания учредителей о выплате дивидендов Пн Май 13, 2013 22:00:56. Поделитесь, если есть образец Решения и приказа по выплате дивидендов.

Образец протокола ООО о выплате дивидендов. ПРОТОКОЛ № ____. 5. Объявленные дивиденды в сумме <сумма> распределить между учредителями пропорционально их долям в уставном капитале

Подскажите можно ли выплатить дивиденды учредителю ТОВ и как это сделать. ООО о выплате дивидендов, Поиск по сайту. Приведем пример решения о выплате дивидендов.

Решение единственного учредителя о выплате дивидендов. Автор Радионяня, 09 Апр 2012 00:55. 2. Учредитель единственный. Он же ген.дир. Как быть с протоколом общего собрания? Не собирать же собрание из одного его, и он там тихо сам

Пример оформления протокола общего собрания участников ООО. Отражаем операции по начислению и выплате дивидендов в учете. Общего собрания участников Общества с ограниченной ответственностью. Решение о выплате дивидендов может приниматься в течение 3 месяцев. Очень нужен образец "Рішення засновника про виплату дивідендів". Образец протокола ООО о выплате дивидендов.

Подскажите можно ли выплатить дивиденды учредителю ТОВ и как это сделать. Очень нужен образец "Рішення засновника про виплату дивідендів". Образец протокола ООО о выплате дивидендов.

Образец решения учредителя о дивидендах. Решение №. Запись делается днем принятия решения о выплате дивидендов (п. 10 ПБУ. Выплата дивидентов учредителю. Образец протокола

Кто-нибудь делал протокол ООО о распределении прибыли и выплате дивидендов. Если есть, скинте пожалуйста на почту ann-82@rambler.ru или подскажите где этот протокол можно взять?

Протокол общего собрания ООО на выплату дивидендов (образец). Решили: Распределить и начислить дивиденды учредителям ООО «Firma» в следующем соотношении, согласно долям

Пожалуйста дайте образец протокола общего ответы mail ru. У кого есть эталон протокола собрания учредителей на выплату дивидентов. Протокол о выплате дивидендов эталон и срочно возьму.14 июля 2015

Протокол о выплате дивидендов образец. Советы 13312 адвокатов и юристов по теме выплата дивидендов. Образец протокола О о выплате дивидендов. Выплата дивидендов учредителю при Н.

Протокол о выплате дивидендов образец. Советы 13312 адвокатов и юристов по теме выплата дивидендов. Образец протокола О о выплате дивидендов. Выплата дивидендов учредителю при Н.

ООО с одним учредителем. Условие обязательного протоколирования общим собранием выплаты дивидендов Решение о направлении прибыли на выплату дивидендов оформляется протоколом. ОАО. ООО. Образцы документов. Договоры.

Протокол собрания учредителей ООО о выплате дивидендов - документ, Устав ООО – скачать образец Присутствовали учредители Общества с ограниченной ответственностью « (образец) протокола о внесении изменений в Устав Общества

Протокол собрания учредителей ООО о выплате дивидендов - документ, Устав ООО – скачать образец Присутствовали учредители Общества с ограниченной ответственностью « (образец) протокола о внесении изменений в Устав Общества

Может у кого то есть образец протокол и приказа, а то у меня ООО, где директор-учредитель. Подскажите пожалуйста, в протоколе о выплате дивидендов обязательно указывать за какой период?

Протокол общего собрания участников общества с ограниченной ответственностью о распределении прибыли и выплате дивидендов (образец заполнения). Председатель собрания, учредитель Казаков Р.А. Казаков¦ ¦ ¦ ¦.

Протокол общего собрания участников общества с ограниченной ответственностью о распределении прибыли и выплате дивидендов (образец заполнения). Председатель собрания, учредитель Казаков Р.А. Казаков¦ ¦ ¦ ¦.

Дебет 84 Кредит 70 – использовать для начисления дивидендов учредителю, который состоит в штате (является сотрудником организации). протокол о выплате дивидендов образец.

Дивиденды единственному учредителю. Этот материал был опубликован в электронном еженедельнике "Правовед". Оформив подписку, Вы сможете получать свежие выпуски по электронной почте в день выхода.

Дивиденды единственному учредителю. Этот материал был опубликован в электронном еженедельнике "Правовед". Оформив подписку, Вы сможете получать свежие выпуски по электронной почте в день выхода.

Налоговый орган собрания протокол образец о дивидендах учредителей сумма. 21.01.2010. В результате больной худеет, перечисленные сверх суммы денежных средств.

В этом случае, Вам, как нельзя лучше, подойдет соответствующий образец документа, представленный ниже. Протокол собрания учредителей ООО о выплате дивидендов - документ, оформляемый учредителями общества при принятии

Образец протокола ООО о выплате дивидендов. Общего собрания участников Общества с ограниченной ответственностью. Подскажите можно ли выплатить дивиденды учредителю ТОВ и как это .

Образец протокола общего собрания участников общества, если количество участников более одного. 5. Объявленные дивиденды в сумме <сумма> распределить между учредителями пропорционально их долям в уставном капитале

Образец протокола общего собрания участников общества, если количество участников более одного. 5. Объявленные дивиденды в сумме <сумма> распределить между учредителями пропорционально их долям в уставном капитале

Образец протокола собрания учредителей о начислении дивидендов украина. Размер: 79 мб.

На основе этого решения бухгалтер распределил дивиденды между учредителями ООО «Оптпродукт». Образец выписки из протокола общего собрания учредителей. общества с ограниченной ответственностью.

Выплата дивидендов ООО может осуществляться раз в квартал, полугодие или год – на усмотрение учредителей. Основные требования, которые законодательство предъявляет к протоколу о собрании учредителей, перечислены в Федеральном

Образец протокола собрания учредителей о распределении дивидендов. Рубрика: Юридические вопросы Ответов: 2. Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

Образец протокола собрания учредителей о распределении дивидендов. Рубрика: Юридические вопросы Ответов: 2. Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

Дивиденды – это часть от чистого дохода акционерного общества или другого хозяйствующего субъекта.

Они распределяются равномерно между всеми акционерами или владельцами. Сумма начислений зависит от количества участников и видов доли или акции, которыми они владеют.

Процедура выплаты дивидендовВыплаты могут начисляться или выплачиваться раз в году, а могут не выплачиваться вообще.

Дивиденды, которые выплачиваться до конца года называются промежуточными (предварительными).

Прежде всего, для их выполнения нужно провести собрание всех акционеров, на котором и учредитель, и все владельцы процентов должны решить, сколько процентов и как часто они будут выплачивать в виде дивидендов.

Это решение становится законным, если оформлен протокол собрания.

Образец решения о выплате дивидендов обязательно должен иметь такие пункты:

С 1 января 2014 года вступили в силу изменения в решении о выплате.

Как оформляется акт взаимозачета между организациями?

Зачем уведомлять налоговую об открытии счета в банке?

Порядок выплаты дивидендов единственному учредителю в ООО Начисление дивидендов ОООВыплата дивидендов учредителю отражается в бухгалтерском учете на основании протокола общего собрания участников общества с ограниченной ответственностью. При этом в связи с тем, что в рассматриваемом случае общество учреждено одним лицом, решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно.

Выданные учредителю дивиденды будут облагаться налогом на доходы физических лиц по налоговой ставке 9%.

Распределение прибыли между участниками общества с ограниченной ответственностью регламентировано Федеральным законом от 08.02.1998 N 14-ФЗ Об обществах с ограниченной ответственностью (далее - Закон N 14-ФЗ).

Согласно п. 1 ст. 28 Закона N 14-ФЗ общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками. Решение об определении части прибыли, распределяемой между участниками ООО, принимается общим собранием участников общества.

При этом должны соблюдаться все обязательные условия для начисления и выплаты дивидендов, предусмотренные ст. 29 Закона N 14-ФЗ.

Условие о том, как распределяется чистая прибыль общества - раз в квартал, раз в полугодие или раз в год, должно содержаться в уставе общества.

Согласно п. 2 ст. 7 Закона N 14-ФЗ общество может быть учреждено одним лицом, которое становится его единственным участником. При этом решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Закона N 14-ФЗ).

Оформление и порядок выплаты дивидендов учредителюУнифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

В нем указывается повестка дня и принятые решения, например:

На основании протокола составляется приказ о выплате дохода учредителю, который и будет основанием для проведения расчетов.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, указанная организация признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной п. 4 ст. 224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ (п. 2 ст. 214 НК РФ).

В п. 2 ст. 275 НК РФ установлен зачетный метод исчисления налогов с доходов от капитала. Его суть заключается в том, что налог (налог на прибыль и НДФЛ в соответствии с п. 2 ст. 214 НК РФ) рассчитывается не со всей суммы выплачиваемых дивидендов, а за вычетом дивидендов, которые получены самим налоговым агентом.

Данные доходы облагаются налогом по ставке 9% (п. 4 ст. 224 НК РФ).

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов (п. 4 ст. 226 НК РФ). В свою очередь, суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц (п. 6 ст. 226 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 N 34н (далее - Положение), бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

Начисление годовых див-дов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 События после отчетной даты ). Поэтому начисление годовых див-дов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (абзацы 1, 4 п. 10 ПБУ 7/98).

Поскольку в рассматриваемом случае учредитель также является генеральным директором (т.е. сотрудником организации), на наш взгляд, начисление дивидендов следует отражать по кредиту счета 70 Расчеты с персоналом по оплате труда .

Таким образом, на дату принятия учредителем решения в бухгалтерском учете на основании Инструкции при применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются следующие операции:

Дебет 84 субсчет Прибыль к распределению Кредит 84 субсчет Прибыль на выплату дивидендов

Дебет 84 субсчет Прибыль на выплату дивидендов Кредит 70

Дебет 70 Кредит 68, субсчет Расчеты по НДФЛ

Дебет 68, субсчет Расчеты по НДФЛ Кредит 51

Дебет 70 Кредит 51 (50)

Общего собрания участников Общества с ограниченной ответственностью

г. Москва __________ 20____ года

Кворум для принятия решения имеется.

Генерального директора ООО «»______________________________________. который доложил итоги хозяйственной деятельности за 2011 г. и предложил:

По первому вопросу: «ЗА» 100 %

По второму вопросу: «ЗА» 100 %

Иванов И.И. (дата рождения, паспортные данные, адрес регистрации доля в уставном капитале — 60%),

Петров П.П. (дата рождения, паспортные данные, адрес регистрации доля в уставном капитале — 40%),

генеральный директор Сидоров С.С.

1. Признание обоснованности расходов, произведенных в 2011 году за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли).

5. Утверждение сроков и порядка выплаты доходов от участия (дивидендов).

Генеральный директор Сидоров С.С. о результатах работы за 2011 год, сумме и структуре расходов, произведенных за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли), формировании фондов в 2011 году.

1. Признать обоснованными расходы, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в сумме <сумма>.

2. Признать обоснованным формирование в 2011 году Резервного фонда в сумме <сумма> в соответствии с Уставом.

3. Утвердить годовой отчет за 2011 финансовый год в следующем составе:

- годовой бухгалтерский баланс

- отчет о прибылях и убытках

- приложения к ним, предусмотренные нормативными актами

- расчет стоимости чистых активов.

4. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, направить на выплату дивидендов в сумме <сумма>.

5. Объявленные дивиденды в сумме <сумма> распределить между учредителями пропорционально их долям в уставном капитале:

И.И.Иванову (60%) — <сумма>

П.П.Петрову (40%) — <сумма>.

6. Дивиденды выплатить наличными денежными средствами через кассу не позднее 26 июня 2012 года.

Решения приняты единогласно.

1. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли.

2. Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов

3. Справка об отсутствии ограничений для распределения прибыли между учредителями (п. 1 ст. 29 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»)

Председатель собрания, учредитель Иванов И.И. подпись

Секретарь собрания, учредитель Петров П.П. подпись

Если у ООО имеется единственный учредитель, то вместо протокола общего собрания оформляется Решение .

ООО &ldquoНАША ФИРМА&rdquo

г.Москва 28 апреля 2012 года

Единственный учредитель Общества с ограниченной ответственностью «НАША ФИРМА» гражданин РФ Иванов Иван Иванович, имеющий паспорт …, выданный …, дата выдачи: …, код подразделения: …, проживающий по адресу: …,

1. Признать обоснованными расходы, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в сумме <сумма>.

2. Признать обоснованным формирование в 2011 году Резервного фонда в сумме <сумма> в соответствии с Уставом Общества.

3. Утвердить годовой отчет за 2011 финансовый год в следующем составе:

- годовой бухгалтерский баланс

- отчет о прибылях и убытках

- приложения к ним, предусмотренные нормативными актами

- расчет стоимости чистых активов.

4. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, направить на выплату дивидендов Единственному учредителю Общества в сумме <сумма>

5. Дивиденды выплатить наличными денежными средствами через кассу не позднее 26 июня 2012 года.

1. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли.

2. Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов

3. Справка об отсутствии ограничений для распределения прибыли между учредителями (п. 1 ст. 29 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»)

учредителя ООО «НАША ФИРМА» ______________ / И.И.Иванов /

Срок, в который должна быть произведена выплата дивидендов, может быть указан в Уставе или в Протоколе/Решении, однако, он не может превышать 60 дней с даты принятия решения. Если срок не указан, он также считается равным 60 дням (п.3 ст.28 Закона № 14-ФЗ).

Образец протокола ООО о выплате дивидендовКворум для принятия решения имеется.

Генерального директора ООО ______________________________________. который доложил итоги хозяйственной деятельности за 2011 г. и предложил:

По первому вопросу: ЗА 100 %

По второму вопросу: ЗА 100 %

Отправлено 09 Апрель 2012 - 00:55

Уважаемые, доброго времени суток.

Вот поступила вводная оформить дивиденды.

Закрытого акционерного общества «ЙЙЙ»

Город Москва 27 марта 2012 года

Единственный акционер Закрытого акционерного общества «ЙЙЙ» - Иванов Иван Иванович, владеющий 100 голосующими обыкновенными именными бездокументарными акциями общества, предоставляющими 100 голосов, что составляет 100% от общего количества голосующих акций общества и 100% от общего количества голосов рассмотрел следующие вопросы:

1. Утверждение годового отчета общества за 2011 год

2. Выплата дивидендов по результатам 2011 финансового года.

И принял РЕШЕНИЕ:

1. Утвердить годовой отчет общества за 2011 год.

2. Выплатить дивиденды по размещенным обыкновенным именным акциям общества по результатам 2011 финансового года, определить:

- размер дивиденда по размещенным обыкновенным акциям общества составляет: 10 рублей за 1 (одну) обыкновенную именную акцию общества включая НДФЛ – итого 1000 рублей за 100 акций

- форма выплаты путем перечисления денежных средств на счет учредителя.

ЗАО «ЙЙЙ» И.И.Иванов

В связи с этим вопросы:

1. Дата. Должны были принять решение о выплате в течение трех месяцев после окончания года (п. 1 ст. 42 об АО). Теперь как быть лучше. Сделать задним числом или принять решение о выплате за 1 квартал 2012 года?

2. Учредитель единственный. Он же ген.дир. Как быть с протоколом общего собрания? Не собирать же собрание из одного его, и он там тихо сам председательствует, сам секретарит, сам решает, сам голосует, сам же протокол ваяет. Как-то абсурдно выглядит. Я впервые сталкиваюсь с такой ситуацией.

Подскажите, пожалуйста, как быть. И решение покритикуйте.

Заявление есть письменное обращение лица в государственное учреждение, общественную организацию и т. п. по тому или иному вопросу в большинстве случаев личного порядка.

Начинается заявление обычно по такой форме:

Д иректору Московского полиграфического института

12 августа 2001 года (Е. Петросенкова)

Примеры оформления. Протокол.Протокол - это документ, содержащий запись всего, что было сказано, решено, сделано на собрании, заседании, допросе.

Протокол - это документ, удостоверяющий какой-либо факт, устанавливаемый при участии свидетелей.

Машинистке в большинстве случаев приходится переписывать протоколы собраний, заседаний, совещаний.

Составными частями протокола являются:

а) название документа и указание на то, какая организация (приводится полное наименование) проводит заседание, совещание, собрание

б) дата ставится или в строку с названием: Протокол №. от такого-то числа, такого-то месяца 200 г. или же в конце заглавия (после наименования организации)

в) перечисление присутствующих лиц, которое начинается словом «Присутствовали» в случае многолюдного собрания указывается лишь общее число присутствующих

г) фамилии и инициалы председателя и секретаря совещания

д) основное содержание

е) подписи председателя и секретаря.

Одна из форм написания протокола следующая:

Образцы документов, подготавливаемых к защите диссертацииВсего записей: 6

Оглавление раздела "Аспирантура/Докторантура"

Вы вошли на сайт как незарегистрированный (неавторизованный) пользователь.

Для зарегистрированных пользователей имеется возможность оставлять отзывы, комментарии к публикациям, создавать свои собственные публикации

Дата: 2014-01-21 15:40:06

Выписка из протокола заседания кафедры (образец)Секретарь: Н.В. Торопова.

Присутствовали: 36 человек (д.э.н. проф. Чистов Д.В. к.э.н. Абанин И.В. к.ф.-м.н. с.н.с. Алиев В.С. к.э.н. доц. Герасименко Н.А. к.э.н. доц. Гобарева Я.Л. ст. преп. Голубева Н.Н. к.э.н. доц. Городецкая О.Ю. к.т.н. доц. Дадян Э.Г. д.э.н. Демин И.С. к.э.н. доц. Еремин Л.В. к.т.н. доц. Завгородний В.И. д.э.н. проф. Заложнев А.Ю. к.т.н. доц. Золотарюк А.В. к.э.н. доц. Кижнер А.И. к.э.н. проф. Косарев В.П. к.э.н. доц. Кочанова Е.Р. к.э.н. доц. Литвиненко А.Ф. к.п.н. доц. Мамонтова Е.А. к.п.н. Магомедов Р.М. к.э.н. доц. Машникова О.В. к.т.н. доц. Мельников П.П. к.ф.-м.н. доц. Миронова И.В. к.п.н. Ниматулаев М.М. к.т.н. доц. Поляков В.П. ст. преп. Потапов В.Л. ст. преп. Слукин П.А. к.э.н. доц. Сонина Г.В. доц. Степанова Н.В. к.т.н. доц. Суханов В.А. к.э.н. Фомичева Т.Л. д.э.н. доц. Харитонов С.А. к.п.н. доц. Цветкова О.Н. д.э.н. доц. Шуремов Е.Л. д.т.н. доц. Юшкова Е.Н. аспиранты кафедры: Краснов В.Ю. Руденко А.В.).

1. Обсуждение автореферата и диссертации на соискание ученой степени кандидата экономических наук Руденко Алексея Викторовича на тему «Модели оценки резервов убытков по рисковым видам страхования» по специальности 08.00.13 – Математические и инструментальные методы экономики.

СЛУШАЛИ: Обсуждение автореферата и диссертации на соискание ученой степени кандидата экономических наук Руденко А.В. на тему «Модели оценки резервов убытков по рисковым видам страхования» по специальности 08.00.13 – Математические и инструментальные методы экономики.

Научный руководитель - доктор экономических наук, профессор Чистов Дмитрий Владимирович утвержден в качестве научного руководителя аспиранта Руденко А.В. 30.09.2004г. (приказ №640-1/У).

Диссертация подготовлена на кафедре «Информационные технологии» Федерального государственного образовательного учреждения высшего профессионального образования «Финансовая академия при Правительстве Российской Федерации».

Тема диссертации утверждена диссертационным советом Д 505.001.03 в Федеральном государственном образовательном учреждении высшего профессионального образования «Финансовая академия при Правительстве Российской Федерации» «30» декабря 2004 г. протокол №34.

Научное исследование выполнено в рамках Научно-исследовательской работы, проводимой ФГОУ ВПО «Финансовая академия при Правительстве Российской Федерации», проводимых в соответствии с Комплексной темой «Пути развития финансово-экономического сектора России».

По профилю диссертации на заседании кафедры присутствовали 3 доктора и 8 кандидатов экономических наук.

Руденко А.В. выступил с докладом, в котором обосновал актуальность темы исследования, его новизну и практическую значимость, остановился на основных выводах и предложениях, содержащихся в работе, замечаниях высказанных рецензентами в ходе первого обсуждения и характере их учета и доработки исследования.

По докладу было задано 8 вопросов, на которые соискатель дал исчерпывающие ответы.

Рецензенты кафедры ИТ: д.э.н. доцент Демин И.С. (08.00.13), к.э.н. Фомичева Т.Л. (08.00.13), к.э.н. Абанин И.В. (08.00.13).

При голосовании по данному вопросу из 36 членов кафедры присутствовали 25 человек.

Результаты открытого голосования:

Выписка из протокола общего собрания учредителей общества с ограниченной ответственностью по вопросу о выплате дивидендов (образец заполнения)учредитель В.Н. Нестер (доля в уставном капитале - 40%).

1. Распределение прибыли, полученной за 9 месяцев 2009 г.

2. Утверждение сроков и порядка выплаты дивидендов.

Установить дивиденды, подлежащие выплате в размере 20% от суммы нераспределенной прибыли за 9 месяцев, определенной на основании данных бухгалтерского учета, что составляет 120 000 руб.

Объявленные дивиденды в сумме 120 000 руб. распределить между учредителями пропорционально их долям в уставном капитале:

В.Н. Нестеру (40%) - 48 000 руб.

Выплату дивидендов произвести единовременно из кассы наличными деньгами не позднее 05.12.2009.

Решение принято единогласно.

Справка об отсутствии ограничений для распределения прибыли между учредителями (п. 1 ст. 29 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью").

ОФОРМЛЕНИЕ ПРОТОКОЛА. ВЫПИСКА ИЗ ПРОТОКОЛА. ВЫПИСКА ИЗ ПРИКАЗАПРОТОКОЛ – документ, который фиксирует ход обсуждения вопросов и принятия решений на собраниях, заседаниях, совещаниях.

Коммерческие предприятия составляют протоколы заседаний Совета директоров (учредителей), протоколы общих собраний акционеров и т.д.

1. Протокол ведет секретарь, конспектируя, стенографируя или записывая на диктофон выступления участников заседания.

2. Протоколы могут быть трех видов:

¨ краткие – записываются обсуждаемые вопросы (повестка дня), фамилии докладчиков и выступающих в прениях, а также принятые решения

¨ полные – содержат кроме повестки дня и принятых решений краткую запись выступлений

¨ стенографические – весь ход заседания записывается дословно.

3. В тех случаях, когда текст доклада прилагается, выступление не записывается, а после фамилии докладчика указывается: «Текст доклада прилагается».

4. Реквизиты протокола .

¨ название вида документа (ПРОТОКОЛ)

¨ дата заседания

¨ индекс (номер)

¨ место заседания

¨ гриф утверждения (если протокол подлежит утверждению)

¨ заголовок к тексту

¨ личная подпись председателя

¨ личная подпись секретаря

Требования к оформлению протокола

1. Протокол оформляется на общих бланках или спецбланках формата А4.

2. Датой протокола является дата заседания.

3. Протоколы нумеруют в пределах календарного года.

4. Текст протокола состоит из двух частей: вводной и основной .

5. Вводная часть .

¨ Вводная часть имеет постоянную информацию (председатель, секретарь, присутствующие) и переменную (инициалы и фамилии председателя, секретаря, присутствующих).

¨ Слова: «председатель», «секретарь», «присутствовали» пишут от нулевого положения табулятора.

¨ От 2-го положения табулятора ставят тире, затем пишут инициалы и фамилии.

¨ Фамилии присутствующих и приглашенных пишут в алфавитном порядке через один интервал. Если их число превышает 15, к протоколу прилагается список присутствующих, а во вводной части протокола указывается их общее количество: «Присутствовало 130 человек».

¨ Вводная часть протокола заканчивается повесткой дня. Слова «Повестка дня» печатаются от нулевого положения табулятора. Каждый пункт повестки дня нумеруется и записывается с красной строки. Наиболее важные вопросы ставят первыми.

6. Основная часть

¨ Основная часть текста протокола состоит из разделов, соответствующих пунктам повестки дня. Текст каждого раздела строится по схеме:

¨ После двоеточия с абзаца пишут фамилии и инициалы выступающих. Через тире – краткое изложение текста выступления.

¨ Текст печатают через 1,5 интервала. Перед словами «СЛУШАЛИ», «ВЫСТУПИЛИ» – 2 интервала, перед «ПОСТАНОВИЛИ» – 3 интервала.

Протокол, составленный в ходе заседания, редактируют, при наличии стенограммы – расшифровывают, печатают и подписывают председателем и секретарем или стенографисткой (если заседание стенографируется).

ВЫПИСКА ИЗ ПРОТОКОЛА

ВЫПИСКА – это копия какой-либо части документа.

1. В протоколе при оформлении выписок обязательна вводная часть, включая повестку дня, затем дословная запись содержания нужных абзацев: рассматриваемые вопросы (СЛУШАЛИ) и что постановили.

2. Выписка из протокола содержит те же реквизиты, добавляется реквизит «заверительная надпись» (Верно, должность, дата, подпись, расшифровка подписи).

ВЫПИСКА ИЗ ПРИКАЗА

Оформляется аналогично выписке из протокола. Обязательна констатирующая часть.

Кворум для принятия решения имеется.

Генерального директора ООО «»______________________________________. который доложил итоги хозяйственной деятельности за 2011 г. и предложил:

По первому вопросу: «ЗА» 100 %;

« Против» 0 %;

«Воздержались» 0 %.

По второму вопросу: «ЗА» 100 %;

« Против» 0 %;

«Воздержались» 0 %.

Решение принято единогласно.

Образец протокола общего собрания участников общества, если количество участников более одного

общего собрания участников

Общества с ограниченной ответственностью “НАША ФИРМА”

Иванов И.И. (дата рождения, паспортные данные, адрес регистрации; доля в уставном капитале — 60%),

Петров П.П. (дата рождения, паспортные данные, адрес регистрации; доля в уставном капитале — 40%),

генеральный директор Сидоров С.С.

1. Признание обоснованности расходов, произведенных в 2011 году за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли).

2. Признание обоснованности формирования фондов в 2011 году.

3. Утверждение бухгалтерской отчетности за 2011 год.

4. Распределение прибыли, полученной в 2011 году.

5. Утверждение сроков и порядка выплаты доходов от участия (дивидендов).

Генеральный директор Сидоров С.С. о результатах работы за 2011 год, сумме и структуре расходов, произведенных за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли), формировании фондов в 2011 году.

1. Признать обоснованными расходы, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в сумме <сумма>.

2. Признать обоснованным формирование в 2011 году Резервного фонда в сумме <сумма> в соответствии с Уставом.

3. Утвердить годовой отчет за 2011 финансовый год в следующем составе:

- годовой бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к ним, предусмотренные нормативными актами;

- расчет стоимости чистых активов.

4. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, направить на выплату дивидендов в сумме <сумма>.

5. Объявленные дивиденды в сумме <сумма> распределить между учредителями пропорционально их долям в уставном капитале:

И.И.Иванову (60%) — <сумма>;

П.П.Петрову (40%) — <сумма>.

6. Дивиденды выплатить наличными денежными средствами через кассу не позднее 26 июня 2012 года.

1. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли.

2. Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов

3. Справка об отсутствии ограничений для распределения прибыли между учредителями (п. 1 ст. 29 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»)

Председатель собрания, учредитель Иванов И.И. подпись

Секретарь собрания, учредитель Петров П.П. подпись

Если у ООО имеется единственный учредитель, то вместо протокола общего собрания оформляется Решение .

ООО “НАША ФИРМА”

г.Москва 28 апреля 2012 года

Единственный учредитель Общества с ограниченной ответственностью «НАША ФИРМА» гражданин РФ Иванов Иван Иванович, имеющий паспорт …, выданный …, дата выдачи: …, код подразделения: …, проживающий по адресу: …,

1. Признать обоснованными расходы, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в сумме <сумма>.

2. Признать обоснованным формирование в 2011 году Резервного фонда в сумме <сумма> в соответствии с Уставом Общества.

3. Утвердить годовой отчет за 2011 финансовый год в следующем составе:

- годовой бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к ним, предусмотренные нормативными актами;

- расчет стоимости чистых активов.

4. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, направить на выплату дивидендов Единственному учредителю Общества в сумме <сумма>

5. Дивиденды выплатить наличными денежными средствами через кассу не позднее 26 июня 2012 года.

1. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли.

2. Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов

3. Справка об отсутствии ограничений для распределения прибыли между учредителями (п. 1 ст. 29 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»)

учредителя ООО «НАША ФИРМА» ______________ / И.И.Иванов /

Срок, в который должна быть произведена выплата дивидендов, может быть указан в Уставе или в Протоколе/Решении, однако, он не может превышать 60 дней с даты принятия решения. Если срок не указан, он также считается равным 60 дням (п.3 ст.28 Закона № 14-ФЗ).

Дивиденды – это часть от чистого дохода акционерного общества или другого хозяйствующего субъекта.

Они распределяются равномерно между всеми акционерами или владельцами. Сумма начислений зависит от количества участников и видов доли или акции, которыми они владеют. Также см. Срок выплаты дивидендов .

Процедура выплаты дивидендов

Выплаты могут начисляться или выплачиваться раз в году, а могут не выплачиваться вообще.

Дивиденды, которые выплачиваться до конца года называются промежуточными (предварительными).

Прежде всего, для их выполнения нужно провести собрание всех акционеров, на котором и учредитель, и все владельцы процентов должны решить, сколько процентов и как часто они будут выплачивать в виде дивидендов.

Это решение становится законным, если оформлен протокол собрания.

Образец решения о выплате дивидендов обязательно должен иметь такие пункты:

С 1 января 2014 года вступили в силу изменения в решении о выплате.

Согласно закону, в документе обязательно нужно указать

Также организациям предоставляют право уменьшить сроки выплат.

В протоколе обязательно нужно указать частоту выплат дивидендов учредителям

Конкретного документа, который оформляется для выплаты дивидендов не предусмотрено.

Поэтому чаще всего используются типичные бланки, которые заполняют при выплате денег из кассы или при переводе на счет.

Помимо этих бланков, организация может самостоятельно сделать протокол о выплате дивидендов. В таком случае этот документ должен быть утвержден приказом об учетной политике.

Бухгалтерский отчет

Чтобы отразить выплату дивидендов в ООО, рекомендуется использовать отдельный расчет с учредителями по выплате дивидендов (субсчет 75-2) и счет о расчете по оплате труда персоналу (счет 70).

Для отражения дивидендов в бухгалтерском отчете необходимо отразить одну из этих проводок:

Все записи нужно сделать в день, когда совет акционеров принял решение о выплате дивидендов, согласно требованию инструкции к плану счетов

Пример правильного оформления в отчете:

По итогам 2013 года, ООО «Кентавр» получило 300 тысяч рублей прибыли. 25 апреля, согласно собранию всех учредителей, было принято решение о направлении этой суммы на выплату дивидендов.

Весь капитал общества рекомендуется разделять на 100 обыкновенных акций. Из них 54 акции принадлежат директору «Кентавра», А.В. Иванову, а 46 акций – гражданину Нидерландов С. Анкершмит (который не является сотрудником ООО).

25 апреля бухгалтер «Кентавра» сделал такие записи:

Для отражения удержаний налога с выплат нужно провести в отчете один из следующих субсчетов:

Организации могут выплачивать дивиденды учредителю от части прибыли каждого квартала, раз в полгода или год.

Акционер, получающий дивиденды, автоматически должен платить НДФЛ.

Резиденты, которые не являются сотрудниками, тоже обязаны платить налог, только при условии, если дивиденды получены от российских организаций.

В таком случае, внештатные сотрудники удерживают налог 15%, а штатные – 9%.

Если учредитель отказывается от дивидендов, например, в пользу предприятия, то организация все ровно должна удержать НДФЛ и оплатить его согласно законам Российской Федерации.

Если доходы в виде дивидендов получены от других компаний, то к таким выплатам может применяется 0-процентная ставка.

Начисление и выплаты дивидендов учредителю можно проводить не чаще 1 раза в квартал.

Экономисты советуют начислять дивиденды раз в год, т.к. только тогда можно точно определить сумму прибыли и выплат

Если сумма начисленных дивидендов окажется выше чистой прибыли, то эта выплата будет рассматриваться как вознаграждение физическому лицу.

Тогда организации придется заплатить 13% НДФЛ вместо 9%.

К увеличению налога также придется доплатить все взносы страховок и пересдать связанную с этими выплатами отчетность в Фонды.

Получается, что ежеквартально дивиденды можно выплачивать, только если учредители уверенны в стабильности своего предприятия и его доходов.

После заполнения приказа на выплату, срок выплаты дивидендов не должен быть больше, чем 60 дней. Но иногда, по желанию учредителей, сроки выплаты дивидендов в ООО можно уменьшить до 25 дней.

Выплаты всем участникам, должны проводиться одновременно и согласно их доле или акциям.

При нарушении сроков получения дивидендов, акционер вправе требовать через суд проценты за пользование чужими деньгами. Но такое право он имеет только при условии, что просрочка состоялась по вине владельца.

Если компания работает в убыток?

Прямым источником выплаты дивидендов является прибыль компании после оплаты всех налогов.

Это называется «чистая прибыль» и она определяется по бухгалтерским данным.

Но все понимают, что может сложиться так, что по промежуткам компания была в плюсе и получала прибыль, но в конце оказалось, что год закончился с убытком для организации.

В таких случаях выплаты, которые были проведены учредителями, не могут признаваться дивидендами, и не рассматриваются как расходы в налоговом учете.

Эти выплаты не оправданы с экономической точки зрения, и они не направлены на получение дополнительного дохода.

Поэтому, все выплаченные деньги признаются прочими расходами.

В таком случае, в учете нужно указать следующие проводки:

Что делать, когда «упрощенка»?

Если компания пользуется упрощенной системой обложения налогов и все учредители заинтересованы в получении дивидендов, то для этого придется вести бухгалтерский учет.

Выплату дивидендов нужно подтверждать данными с бухгалтерского баланса и отчета о прибыли и убытке

Если этого не сделать, то по налоговым законам эти выплаты будут расцениваться как вознаграждение, а не дивиденды и должны облагаться налогом на 13% ставке, вместо 9%.

решение о выплате дивидендов образец

протокол о выплате дивидендов образец