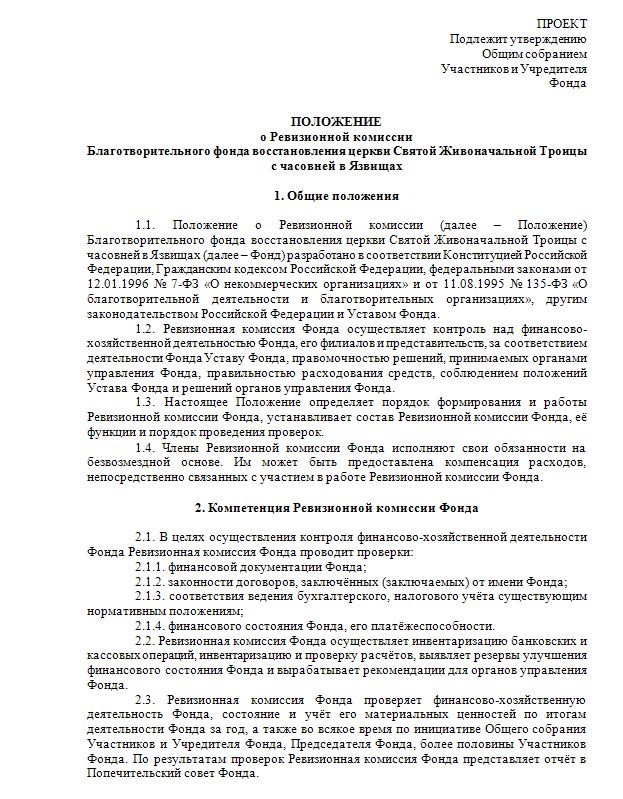

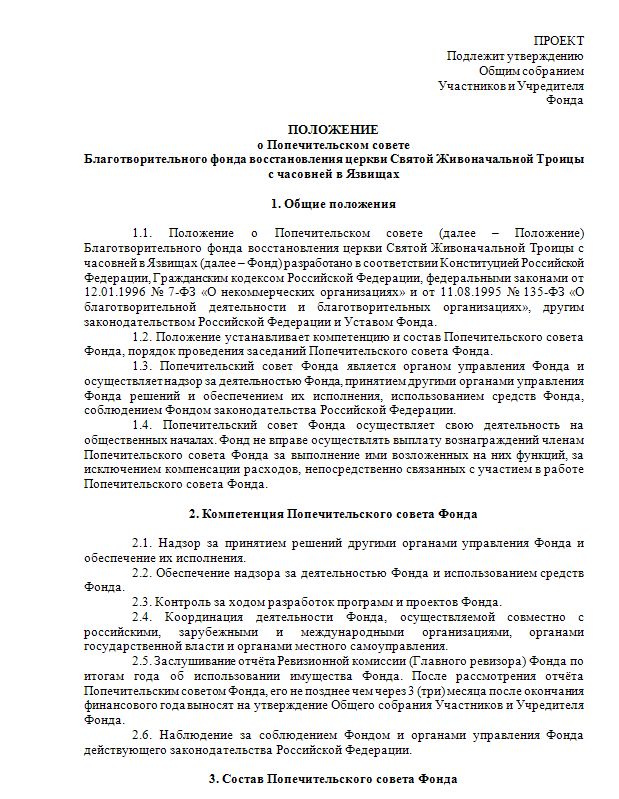

Рейтинг: 5.0/5.0 (1895 проголосовавших)

Рейтинг: 5.0/5.0 (1895 проголосовавших)Категория: Бланки/Образцы

Внимание! Полная версия данного документа так же, как и других 1971 документа. присутствует в платной оффлайн версии базы данных договоров. Её стоимость 900 рублей. Оплата удобными для Вас способами. Существует демо-версия .

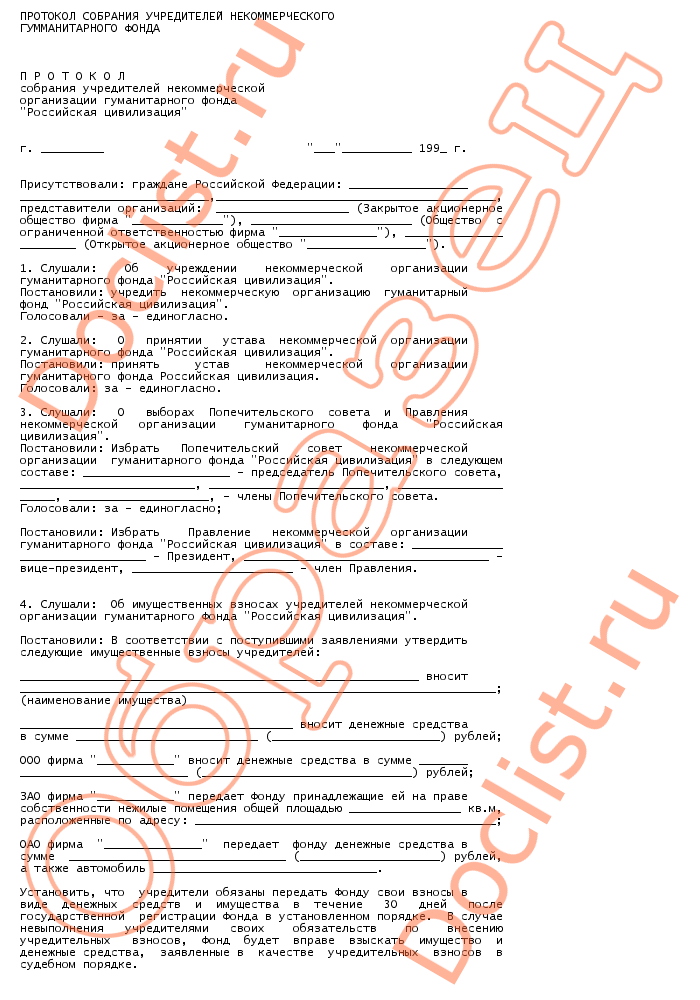

П Р О Т О К О Л

собрания учредителей некоммерческой

организации гуманитарного фонда

"__________________________"

г. ________________ "___"_________ 20__ г.

Присутствовали: граждане Российской Федерации: _________________

___________________________,________________________________________,

представители организаций: ___________________ (Закрытое акционерное

общество фирма "_____________"), _______________________ (Общество с

ограниченной ответственностью фирма "______________"), ______________

________ (Открытое акционерное общество "_________________").

1. Слушали: Об учреждении некоммерческой организации

гуманитарного фонда "____________________________".

Постановили: учредить некоммерческую организацию гуманитарный

фонд "____________________________".

Голосовали - за - единогласно.

2. Слушали: О принятии устава некоммерческой организации

гуманитарного фонда "_________________________".

Постановили: принять устав некоммерческой организации

гуманитарного фонда "___________________________".

Голосовали: за - единогласно.

3. Слушали: О выборах Попечительского совета и Правления

некоммерческой организации гуманитарного фонда "___________________".

Постановили: Избрать Попечительский совет некоммерческой

организации гуманитарного фонда "______________________" в следующем

составе: _____________________ - председатель Попечительского совета,

_________________________, _________________________, _______________

_____, ____________________, - члены Попечительского совета.

Голосовали: за - единогласно;

Постановили: Избрать Правление некоммерческой организации

гуманитарного фонда "________________________" в составе: ___________

__________________ - Президент, ___________________________________ -

вице-президент, _______________________ - член Правления.

4. Слушали: Об имущественных взносах учредителей некоммерческой

организации гуманитарного Фонда "_________________________".

Постановили: В соответствии с поступившими заявлениями утвердить

следующие имущественные взносы учредителей:

_________________________________________________________ вносит

____________________________________________________________________;

(наименование имущества)

_______________________________________ вносит денежные средства

в сумме __________________________ (________________________) рублей;

ООО фирма "___________" вносит денежные средства в сумме _______

________________________ (______________________________) рублей;

ЗАО фирма "___________" передает Фонду принадлежащие ей на праве

собственности нежилые помещения общей площадью ________________ кв.м,

расположенные по адресу: ___________________________________________;

ОАО фирма "______________" передает фонду денежные средства в

сумме _______________________________ (____________________) рублей,

а также автомобиль ________________________________.

Установить, что учредители обязаны передать Фонду свои взносы в

виде денежных средств и имущества в течение 30 дней после

государственной регистрации Фонда в установленном порядке. В случае

невыполнения учредителями своих обязательств по внесению

учредительных взносов, Фонд будет вправе взыскать имущество и

денежные средства, заявленные.

Внимание! Полная версия данного документа так же, как и других 1971 документа. присутствует в платной оффлайн версии базы данных договоров. Её стоимость 900 рублей. Оплата удобными для Вас способами. Существует демо-версия .

3. Формирование Правления Фонда.

4. Назначение Президента Фонда.

5. Формирование Попечительского совета Фонда.

6. Определение адреса места нахождения Фонда.

7. Определение лица, ответственного за оформление учредительных документов Фонда, изготовление печати и подачу документов на регистрацию.

По результатам обсуждения и голосования постановили:

1. Создать Фонд и присвоить ему полное наименование - Благотворительный фонд _________________. сокращенное наименование - _________________________ на русском языке. Учредителями Фонда являются:

2. Утвердить Устав Благотворительного фонда ____________________ (текст прилагается).

3. Сформировать Правление Благотворительного фонда ______________________ в составе:

4. Назначить Президентом Благотворительного фонда ___________________________________ -

5. Сформировать Попечительский совет Благотворительного фонда _______________ в составе:

6. Определить адрес места нахождения Благотворительного фонда ________________________

7. Поручить оформление, изготовление печати и подачу документов на регистрацию Благотворительного фонда _________________________ – ____________________________.

Все решения приняты единогласно.

Ознакомлены. С решением полностью согласны. __________ 201__ г.

![]()

Образец устава благотворительного фонда. СКАЧАТЬ.

Образец решения о создании благот ворительного фонда. СКАЧАТЬ.

Сегодня поговорим о том, как зарегистрировать фонд. Отмечу, что фонды являются некоммерческими организациями, а потому на них распространяется ФЗ «О некоммерческих организациях».

Отличие фонда от других некоммерческих организаций:

Фонд – это объединение имущества граждан и (или) юридических лиц, а не объединение граждан и (или) ЮЛ. Фонды создаются для достижения общественно полезных целей.

Ст. 118 ГК РФ не содержит определенного ограничения к составу учредителей. Так, учредителем фонда может стать и физическое, и юридическое лицо, также коммерческая либо некоммерческая организация.

Фонд подлежит государственной регистрации в соответствии с Федеральным законом от 8 августа 2001 года N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" с учетом установленного Законом №7-ФЗ порядка государственной регистрации некоммерческих организаций.

Создается некоммерческая организация по решению учредителей (учредителя).

Возможны следующие варианты создания фонда:

1. Учредителей несколько – проводится собрание учредителей, на котором принимается решение об учреждении фонда, а также утверждается устав фонда (абз. 2 п. 1 ст. 52 ГК РФ).

2. Учредитель один – решение об учреждении фонда и утверждении устава принимается единолично учредителем (абз. 3 п. 1 ст. 52 ГК РФ).

Государственную регистрацию некоммерческих организаций осуществляет Минюст РФ в соответствии с Федеральным законом "О некоммерческих организациях" от 12 января 1996 г. N 7-ФЗ. Хотя, если быть точнее, регистрация тут "двухступенчатая", так как сначала документы подаются в территориальный орган Минюста РФ, а уже оттуда для регистрации и внесения в ЕГРЮЛ они пересылаются в рег. орган ФНС. Потому-то все документы подаются в двух экземплярах.

В Москве регистрация фондов происходит в Московском отделеним Минюста по адресу: г. Москва, ул. Кржижановского д. 13, к. 1.

Необходимые документы при регистрации фонда:

1) Заявление по форме Р11001 – подписывается уполномоченным лицом (заявителем), с указанием его ФИО, места жительства и контактного телефона. Подается в двух экземплярах, один заверяется нотариально, второй – прошивается и заверяется учредителем.

Чтобы правильно заполнить форму Р11001, образец ищите по ссылке. Также вы можете скачать устав НКО .

2) Учредительные документы некоммерческой организации (3 экземпляра);

Учредительный документ фонда – это его устав.

Согласно ст. 118 ГК РФ, устав фонда помимо сведений, которые указаны в пункте 2 статьи 52 ГК РФ, должен также содержать следующие сведения:

3) Решение учредителей (учредителя) о создании фонда, также в двух экземплярах.

Оно оформляется следующим образом:

4) Документ об уплате государственной пошлины (оригинал плюс копия);

5) Сведения об учредителях. оформляются в виде списка, указываются:

6) Если в наименовании некоммерческой организации используются имя гражданина, символика, защищенная законодательством РФ об охране интеллектуальной собственности или авторских прав, а также полное наименование иного юридического лица как части собственного наименования, тогда потребуются документы, подтверждающие правомочия на их использование;

7) Если учредителем является иностранный гражданин, потребуется выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иной документ, равный по юридической силе и подтверждающий юридический статус учредителя – иностранного лица.

Стоит отметить, что уполномоченный орган или его территориальный орган не вправе требовать представления иных документов.

После того как процесс регистрации будет завершен, вам останется открыть расчетный счет. Во внебюджетных фондах постановка на учет теперь идет автоматически.

Сам процесс регистрации не так уж сложен, главное – внимательно подойти к подготовке документов. И несмотря на то, что закон запрещает фондам заниматься деятельностью, направленной на извлечение прибыли, такая деятельность все же возможна, если она подразумевает некоммерческую цель (например, проведение различных благотворительных акций по сбору финансовых средств).

Скачать Протокол Собрания Учредителей Благотворительный Фонд Образец

Кроме благотворительного фонда поддержки одной конкретной школы, часто Протокол № 1. Общего собрания учредителей Благотворительного. расписку сотметкой об их получении ( форма такой расписки утверждена.

Стоимость услуг юриста по регистрации благотворительного фонда - 4000 грн. Образец протокола собрания фондаРазмер: 52 Kb, Формат: doc лиц учредителей / учредительных документов (для юридических лиц);; описание.

Сегодня поговорим о том, как зарегистрировать фонд. Например, социальные, благотворительные, культурные или иные. Чтобы правильно заполнить форму Р11001, образец ищите по ссылке. учредителей несколько – по форме протокола собрания учредителей;; учредитель один.Создание негосударственных некоммерческих организаций в системе российского общего образования получает все большее распространение. Причем речь идет не только и даже не столько о создании частных школ (доля таких образовательных организаций в нашей стране крайне мала, и тенденции к ее увеличению на протяжении последних лет не отмечается), а онекоммерческих организациях при государственных (городов Москвы и Санкт-Петербурга) и муниципальных общеобразовательных учреждениях. Такие организации создаются либо для оказания платных дополнительных образовательных услуг, либо для привлечения внебюджетных средств (благотворительной помощи). В первом случае используется в большинстве случаеворганизационно-правовая форма автономной некоммерческой организации (АНО), основной целью деятельности которой согласно п. 1 ст. 10 Федерального закона«О некоммерческих организациях» как раз и является «предоставление услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спортаи иных услуг». АНО учреждается, как правило, группой педагогов и родителей, затем получает лицензию на оказание платных образовательных услуг, заключает трудовыелибо гражданско-правовые договоры. Как правило, АНО ведет своюдеятельность на базе и в помещениях одной или нескольких государственных или муниципальных школ. Преимуществ у АНО несколько: возможность использовать упрощенную систему налогообложения,тем самым несколько уменьшить налоговое бремя, и свобода в расходовании средств, получаемых от платных услуг (нет необходимостисогласовывать смету с учредителем). Проблемные вопросы вызываеторганизация взаимоотношений школы и АНО. Оформление договорных отношений аренды является достаточно сложной и трудоемкой процедурой, а в некоторых муниципалитетах дело, практически, безнадежное. Более удобным в этом случае будет использование моделидоговора простого товарищества в его некоммерческом варианте (гл. 55 ГК РФ)*. Кроме АНО для организации дополнительного образования детей могут быть использованы организационно-правовые формы некоммерческих организаций с фиксированным членством (некоммерческое партнерство, детско-юношеская общественная организация). Опыт использования этих форм накоплен в Красноярском крае **. На практике большее распространение получил второй вариант, когда негосударственная некоммерческая организация не занимается оказанием платных образовательных услуг, а аккумулирует и контролирует использование средств, полученных в качестве благотворительной помощи. Для этой цели создается благотворительный фонд как самостоятельное юридическое лицо, основной целью деятельности которого является материально-финансовая помощь школе в реализации образовательных и иных программ. Фонд получает более широкие возможности привлечения средств, нежели некоммерческие организации, оказывающие либо организующие оказание дополнительных образовательных услуг. Источником средств фонда становятся не только потребители дополнительных образовательных услуг, но и предприниматели, выпускники и иные лица, имеющие желание и возможность оказать помощь школе. Выбор модели привлечения средств через АНО либо фонд зависит от многих составляющих и в принципе аналогичен выбору модели привлечения средств школой самостоятельно: в качестве платы за дополнительные образовательные услуги либо в качестве пожертвований. Как правило, изначально фонд поддержки конкретной школы создается в рамках встречной инициативы администрации школы, родительской общественности, выпускников школы. Фонд может быть учрежден как гражданами — физическими лицами, так и юридическими лицами, в том числе и ими совместно. В принципе, для создания фонда достаточно одного учредителя (физического или юридического лица). На практике подобные фонды создаются несколькими наиболее активными, «заводными» родителями, которые есть в каждой школе. В частных беседах родители обучающихся и директора школ, в интересах которых такие фонды уже созданы, оценивают эту форму попечительства как весьма успешную. Родители называли в качестве положительных сторон фонда прозрачность использования средств, коллегиальное принятие решений, регулярные подробные отчеты исполнительного органа фонда о расходовании средств. Директора школ сходятся в том, что модель привлечения дополнительных средств через фонд, во-первых, позволяет максимально учестьинтересы, пожелания, возможности родителей обучающихся, иныхзаинтересованных, неравнодушных лиц, во-вторых, позволяет обезопасить администрацию от риска нарушения весьма запутанного финансового законодательства (ведь получает и расходует средстваименно фонд, а не директор), исключает необходимость ведения сложного бухгалтерского учета, а также согласования смет расходов с учредителем. Фонды активно работают со школами, обслуживаемыми централизованными бухгалтериями. Словом, фонд, с одной стороны, гарантирует целевое использование средств родителей обучающихся, выпускников школы, предпринимателей — основной категории благотворителей, а с другой — является хорошим средством от «головной боли» для директора школы * Тут будет ссылка на статью Седельникова в № 5 ЮЖДШ (второго полугодия 2006 г. еще не вышел). ** Седельников А.А. Государственно-общественное управление деятельностью по реализации платных дополнительных образовательных услуг: правовой, организационный и экономический аспекты // Юридический журнал директора школы. 2006. № 3. С. 17–21. Кроме благотворительного фонда поддержки одной конкретной школы, часто создаются фонды, осуществляющие благотворительную деятельность по поддержке нескольких образовательных учреждений, как правило, в пределах одного муниципального образования. Родители и иные жертвователи, осуществляя благотворительную помощь, могут указать конкретную школу, которую они хотели бы поддержать. Создание и деятельность общего для нескольких образовательных учреждений фонда имеет преимущества, связанные с возможностью сокращения организационных издержек, и, таким образом, получает широкое распространение в небогатых муниципалитетах, где накладные расходы при организации фонда поддержки конкретной школы могут сделать такую деятельность неэффективной. Кроме того, действующие на муниципальном уровне фонды часто выполняют функции некоторого совещательного органа по вопросам образования, тем самым, реализуя принцип государственно-общественного характера управления образованием, провозглашенный в ст. 2 Закона РФ «Об образовании». Положения, изложенные в настоящей главе по отношению к фонду поддержки конкретной школы, актуальны и для рассматриваемого фонда поддержки образования, действующего на муниципальном уровне. 3.1. Порядок создания фонда Создание и функционирование фонда поддержки школы регулируется Гражданским кодексом РФ, федеральными законами «О некоммерческих организациях», «О благотворительной деятельности и благотворительных организациях», «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Рассмотрим наиболее часто встречающийся вариант учрежденияфонда родителями обучающихся, т.е. физическими лицами. С 18 апреля 2006 г. начал действовать новый порядок государственной регистрации некоммерческих организаций, введенный Федеральным законом от 10 января 2006 г. № 18-ФЗ. Теперь решение о государственной регистрации некоммерческих организаций (в том числе и фондов) принимает Федеральная регистрационная служба (ее территориальные органы по месту нахождения постоянного действующего исполнительного органа, т.е. предполагаемого юридического адреса фонда). Прежде всего, необходимо подготовить документы для государственной регистрации. Учредители должны в письменной форме выразить свое желание организовать фонд, определить руководителяфонда и утвердить устав фонда для регистрации. Обычно такая процедура оформляется решением общего собрания учредителей, оформленным соответствующим протоколом, который необходимо представить в уполномоченный регистрационный орган в двух экземплярах. Приводим примерную форму такого протокола. Протокол № 1 Общего собрания учредителей Благотворительного фонда поддержки муниципального образовательного учреждения «Средняя школа № 99» Г. Н-ск (дата) Присутствовали: Петров Николай Романович,____ года рождения, паспорт ________. выдан_________________________________. проживающий по адресу: ___________________________________________________________. Сергеев Иван Петрович,_____ года рождения, паспорт ___________. выдан_________________________________. проживающий по адресу: ___________________________________________________________. Уварова Ольга Олеговна,____ года рождения, паспорт __________. выдан_________________________________. проживающий по адресу: ___________________________________________________________. Кворум — 100 %. Председатель собрания: Сергеев Иван Петрович.Секретарь собрания: Уварова Ольга Олеговна. Повестка дня: 1.Об учреждении Благотворительного фонда поддержки муниципального образовательного учреждения «Средняя школа № 99» (далее — Фонд). 2.О месте нахождения и почтовом адресе Фонда. 3.Об утверждении устава Фонда. ? 7, 2006 a. 4.Об избрании директора Фонда. 5.Об утверждении состава Попечительского совета Фонда ; 6.О государственной регистрации Фонда. Слушали по вопросам повестки дня Сергеева Ивана Петровича. Постановили: По первому вопросу — учредить Благотворительный фонд поддержки муниципального образовательного учреждения «Средняя школа № 99». Результаты голосования — единогласно. По второму вопросу — место нахождения и почтовый адрес Фонда установить:_____________________. Результаты голосования — единогласно. По третьему вопросу — утвердить устав Фонда (прилагается).Результат голосования — единогласно. По четвертому вопросу — избрать директором Фонда Сергеева Ивана Петровича, _____ года рождения, паспорт ____________. выдан ____________________________________. проживающий по адресу: ____________________________________________________. Результат голосования — единогласно. По пятому вопросу — утвердить состав Попечительского совета Фонда: Сергеев Иван Петрович (председатель);. По шестому вопросу — поручить государственную регистрациюФонда в Федеральной регистрационной службе Сергееву Ивану Петровичу. Результаты голосования — единогласно. Председатель собрания ________ (Сергеев И.П.) Секретарь собрания ________ (Уварова О.О.) Устав фонда Несколько слов о требованиях к уставу фонда. Согласно п. 2 ст. 52Гражданского кодекса РФ и ст. 14 Федерального закона «О некоммерческих организациях» устав фонда должен содержать сведения о: наименовании, включающем слово «фонд» и содержащем указаниена характер его деятельности ; месте нахождения фонда (юридический адрес); порядке управления деятельностью фонда, указания об органах фонда, в том числе о попечительском совете, и о порядке их формирования, о порядке назначения должностных лиц фонда и их освобождения ; предмете и цели деятельности ; филиалах и представительствах (при их наличии); источниках формирования имущества фонда ; порядке внесения изменений в учредительные документы фонда ; порядке использования имущества в случае ликвидации фонда. Предлагаем примерную модель устава фонда поддержки школы с краткими постатейными комментариями. Устав благотворительного фонда поддержки муниципального образовательного учреждения «Средняя школа № 99» 1. Общие положения 1.1. Благотворительный фонд поддержки муниципального образовательного учреждения «Средняя школа № 99», в дальнейшем именуемый «Фонд», является благотворительной некоммерческой организацией, не имеющей членства, учрежденной гражданами (и/или юридическими лицами) на основе добровольных имущественных взносов,преследующей общественно полезные цели и созданной в соответствии с решением Общего собрания учредителей от ___________ 200_года (протокол № 1). 1.2. Фонд осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Федеральным законом «О некоммерческих организациях», Федеральным законом «О благотворительной деятельностии благотворительных организациях», другими нормативными актами Российской Федерации и настоящим Уставом. 1.3. Учредителями Фонда являются: Гражданин Российской Федерации ______________. паспорт: серия ______ № _______ ; выдан:__________________________ № ___. «__» ________ ____, проживающий:____________________. Гражданин Российской Федерации ______________. паспорт: серия ______ № _______ ; выдан:__________________________ № ___. «__» ________ ____, проживающий:____________________. 1.4. Наименование Фонда: Полное наименование на русском языке: Благотворительный фонд поддержки муниципального образовательного учреждения «Средняя школа № 99»Сокращенное наименование на русском языке: «Фонд школы № 99». 1.5.Фонд расположен по адресу:_____________________. 1.6.Фонд является юридическим лицом с момента его государственной регистрации; имеет в собственности обособленное имущество иотвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять гражданские права, необходимые для осуществления любых видов деятельности, не запрещенных законом, в рамках уставных целей и задач фонда, нести обязанности,быть истцом и ответчиком в суде. 1.7.Фонд имеет самостоятельный баланс, расчетный и иные счета врублях и иностранной валюте в банковских учреждениях, печать со своим наименованием и указанием организационно-правовой формы,может иметь угловой штамп, эмблему и бланки, содержащие его эмблему и реквизиты. 1.8.Фонд ежегодно представляет в регистрирующий орган отчет освоей деятельности, содержащий сведения в объеме, предусмотренном Федеральным законом «О благотворительной деятельности и благотворительных организациях». Ежегодный отчет представляется в регистрирующий орган в тот жесрок, что и годовой отчет о финансово-хозяйственной деятельности,представляемый в налоговые органы. Фонд ежегодно публикует отчеты об использовании своего имущества. 2. Цель и виды деятельности Фонда 2.1. Целью создания и деятельности Фонда является осуществление благотворительной деятельности, направленной на оказание финансовой поддержки МОУ «Средняя школа № 99» (далее — Школа) при реализации Школой общеобразовательных программ и программ и (или) акций воспитательного и социального характера, в том числе: 1)финансирование материально-технического и учебно-методического обеспечения образовательного процесса, оборудования учебных кабинетов и спортивного зала, обновление библиотечного фондаШколы ; 2)финансирование ремонта зданий, в которых располагается Школа, а также благоустройства относящихся к Школе земельных участков, строительства новых объектов ; 3)содействие в приобретении оборудования, материалов, средстввычислительной и организационной техники, необходимых для совершенствования учебно-воспитательного процесса ; 4)улучшение материального положения преподавательского состава Школы путем установления денежных выплат единовременного илирегулярного характера ; 5)финансирование расходов по переподготовке, повышению квалификации педагогических работников ; 6)финансирование мероприятий, связанных с охраной, укреплением здоровья и организацией отдыха, обеспечением безопасности обучающихся и работников Школы ; 7)выплата стипендий обучающимся Школы, которые показывают значительные успехи в процессе обучения. 2.2.Фонд вправе осуществлять предпринимательскую деятельность,необходимую для достижения общественно полезных целей, ради которых он создан, и соответствующую этим целям. 2.3.Фонд осуществляет следующие виды деятельности: 1)организация и проведение выставок, выставок-продаж, ярмарок, презентаций, деловых встреч, встреч по интересам, семинаров, симпозиумов, конкурсов, концертов, фестивалей, аукционов, культурно-развлекательных и спортивных мероприятий ; 2)редакционно-издательская и полиграфическая деятельность, художественно-оформительские и фотоработы ; 3)машинописные, ксерокопировальные услуги, услуги по сканированию, по переводу текстов на иностранные языки и с иностранных языков ; 4)маркетинговые, инжиниринговые, внедренческие, консультативные, юридические, информационные, рекламные, посреднические услуги ; 5)создание развлекательно-досуговых, спортивно-оздоровительных комплексов ; 6)представительские услуги юридическим лицам и гражданам ; 7)услуги по обучению ; 8)учредительство хозяйственных обществ для создания материальных условий реализации уставных целей Фонда. 2.4. Право Фонда на деятельность, осуществление которой требуетполучения разрешения (лицензии), возникает с момента получения такого разрешения (лицензии). 3. Имущество и финансово-хозяйственная деятельность Фонда 3.1. Источниками формирования имущества Фонда являются: 1)вклады учредителей ; 2)благотворительные пожертвования, предоставляемые гражданами или юридическими лицами в денежной или натуральной форме ; 3)доходы от предпринимательской деятельности ; 4)доходы от деятельности хозяйственных обществ, учрежденных Фондом ; 5)доходы, получаемые от использования интеллектуальной собственности, принадлежащей Фонду или предоставленной Фонду прочими лицами ; 6)иные, не запрещенные законом источники. 3.2. Созданное Фондом, приобретенное им или переданное гражданами и юридическими лицами имущество является собственностью Фонда. Фонд осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом в соответствии с целями егодеятельности и назначением имущества. 3.3.Учредители не отвечают по обязательствам Фонда, а Фонд не отвечает по обязательствам своих Учредителей. 3.4.Фонд отвечает по своим обязательствам всем принадлежащимему имуществом, на которое по законодательству Российской Федерации может быть обращено взыскание. 3.5.Фонд может совершать в отношении находящегося в его собственности имущества любые сделки, не противоречащие законодательству Российской Федерации и настоящему Уставу. 3.6.Финансовый год Фонда совпадает с календарным. 3.7.Право на налоговые и иные льготы, установленные законодательством, Фонд получает с момента государственной регистрации. 3.8.Фонд не вправе использовать на оплату труда административно-управленческого персонала Фонда более ___ процентов финансовых средств, расходуемых Фондом за финансовый год. 4. Управление Фондом 4.1.Управление Фондом осуществляется в соответствии с действующим законодательством и настоящим Уставом. 4.2.Органами управления Фонда являются: —попечительский совет Фонда (далее — Совет Фонда); —директор Фонда. В Фонде избирается и действует Ревизионная комиссия. 4.3. Совет Фонда является высшим органом управления Фонда. В состав Совета Фонда входят: —учредители Фонда ; —директор Школы ; —директор Фонда ; —представители трудового коллектива Школы ; —родители обучающихся Школы ; —иные лица. 4.4.Представители трудового коллектива, родители обучающихся Школы и иные лица включаются в Совет Фонда в порядке кооптации (по решению самого Совета Фонда). 4.5.Осуществление членами Совета своих функций производится на безвозмездной основе. 4.6.Любой из членов Совета Фонда может направить в Совет своего представителя, наделив его всеми полномочиями на участие в Советепутем выдачи доверенности в порядке, установленном действующимзаконодательством. 4.7.Совет функционирует на основе добровольного объединения его участников, общности интересов и целей, самоуправления, гласности и отказа от политических, национальных и религиозных мотивов в его работе. 4.8.Каждый присутствующий на заседании член Совета имеет правоодного голоса при решении любых вопросов. Директор Школы имеетправо «вето» на любое решение Совета Фонда, связанное с определением конкретных целей использования средств Фонда. 4.9.Решение Совета Фонда принимается простым большинствомголосов от числа присутствующих на заседании. Совет Фонда правомочен, если на нем присутствует более половины от общего числа членов Совета. 4.10. К исключительной компетенции Совета Фонда относится: 1)определение основных направления деятельности Фонда ; 2)изменение Устава Фонда ; 3)принятие решений о реорганизации Фонда ; 4)выборы или наем директора и досрочное прекращение его полномочий ; 5)образование Ревизионной комиссии Фонда и досрочное прекращение ее деятельности ; 6)утверждение годового плана, бюджета и годового отчета Фонда ; 7)утверждение отчетов директора и Ревизионной комиссии ; 8)решение о создании филиалов и открытии представительств Фонда, решение о прекращении их деятельности ; 9)решение вопросов о создании хозяйственных обществ и участиив коммерческих организациях ; 10)дача согласия директору Фонда на осуществление крупных (свыше рублей) сделок. 4.11.В повестку дня заседания Совета Фонда могут быть включенылюбые вопросы, касающиеся деятельности Фонда, поставленные учредителями, директором Фонда, директором Школы, Ревизионнойкомиссией Фонда не позднее чем за 14 (четырнадцать) дней до начала работы Совета Фонда. 4.12.Общее собрание Совета Фонда созывается директором Фонда в плановом порядке три раза в год: не позднее одного месяца после окончания финансового года, в течение двух недель до начала ипосле окончания учебного года. Любые другие заседания Совета Фонда считаются внеочередными. 4.13.Внеочередное заседание Совета Фонда может быть созвано директором Фонда по собственной инициативе, а также 1) по инициативе директора Школы ; 2)по инициативе Ревизионной комиссии Фонда ; 3)по инициативе более 50 (пятидесяти) процентов членов Совета Фонда. Внеочередное заседание должно быть созвано не позднее 14 (четырнадцати) дней со дня получения директором Фонда требования о созывеСовета Фонда от лиц, указанных в подпунктах 1 — 3 настоящего пункта. 4.14.Члены Совета Фонда должны быть уведомлены о дате, месте,времени и повестке дня заседания Совета не менее чем за 7 (семь) дней до дня начала заседания Совета Фонда. 4.15.Единоличным исполнительным органом Фонда в период между заседаниями Совета Фонда является директор Фонда, избираемый Советом Фонда сроком на один год с правом переизбрания на этой должности неограниченное число раз. При создании Фонда директор назначается учредителями Фонда насрок шесть месяцев. 4.16.Директором Фонда не может быть избран работник Школы. 4.17.В случае отсутствия директора Фонда его обязанности исполняет лицо, назначенное приказом директора Фонда, а в случае отсутствия такого приказа — решением Совета Фонда. 4.18.Директор Фонда: 1)без доверенности действует от имени Фонда ; 2)распоряжается денежными средствами и имуществом Фонда ; 3)заключает договоры в рамках уставной деятельности и обеспечивает их выполнение ; 4)заключает трудовые договоры с работниками Фонда ; 5)выдает и отзывает доверенности ; 6)открывает и закрывает в банках расчетный и иные счета Фонда ; 7)издает приказы и дает указания, обязательные для всех работников Фонда ; 8)утверждает численный состав и порядок оплаты труда работниковФонда ; 9)организует и проводит заседания Совета Фонда ; 10)контролирует выполнение решений Совета Фонда ; 11)решает иные вопросы текущей деятельности Фонда.Директор Фонда вправе заключать договоры на сумму свыше рублей только с предварительного согласия Совета Фонда. 4.19. Контроль за финансово-хозяйственной деятельностью Фонда осуществляется ревизионной комиссией Фонда, избираемой Советом Фонда сроком на 2 (два) года. Директор и главный бухгалтер Фонда не могут быть членами Ревизионной комиссии Фонда. 4.20.Проверки осуществляются ревизионной комиссией Фонда по поручению Совета Фонда либо по собственной инициативе. 4.21.При возникновении угрозы интересам Фонда Ревизионная комиссия обязана потребовать проведения внеочередного заседания Совета Фонда. 4.22.На основании документов, предоставляемых директором и Советом Фонда, а также результатов проверок деятельности Фонда Ревизионная комиссия подготавливает и представляет отчет о работе Фонда Совету Фонда не позднее чем через один месяц после окончания финансового года. 4.23.Заседание Ревизионной комиссии правомочно в случае присутствия на заседании более половины членов Ревизионной комиссии. Решения принимаются простым большинством голосов от числаприсутствующих на заседании. 5. Реорганизация и ликвидация Фонда 5.1.Реорганизация и ликвидация Фонда производятся в порядке, установленном действующим законодательством. 5.2.Реорганизация Фонда производится по решению Совета Фонда, принятому 2/3 (двумя третями) голосов при кворуме более половины членов Совета. 5.3.Решение о ликвидации Фонда может принять только суд по заявлению заинтересованных лиц. Фонд может быть ликвидирован: 1)если имущества Фонда недостаточно для осуществления целей ивероятность получения необходимого имущества нереальна ; 2)если цели Фонда не могут быть достигнуты, а необходимые изменения целей Фонда не могут быть произведены ; 3)в случае уклонения Фонда в его деятельности от целей, предусмотренных Уставом ; 4)в других случаях, предусмотренных законом. 5.4. В случае ликвидации Фонда его имущество, оставшееся послеустановленных законодательством расчетов, направляется на цели развития Школы. 5.5.В случае реорганизации Фонда права и обязанности Фонда передаются правопреемникам Фонда в порядке, установленном действующим законодательством. 5.6.Ликвидация считается завершенной, а Фонд — прекратившим свое существование с момента исключения его из Единого государственного реестра юридических лиц. 6. Порядок изменения Устава Фонда 6.1. Настоящий Устав может быть изменен: 1)по решению Совета Фонда ; 2)на основании решения суда по заявлению директора Фонда или Ревизионной комиссии Фонда. 6.2.Изменения настоящего Устава подлежат государственной регистрации в установленном законодательством порядке. Комментарий к уставу: К п. 1.5.Указывает адрес нахождения постоянного исполнительного органа фонда — юридический адрес. Им может быть как офисное помещение, арендуемое фондом, так и домашний адрес одного изучредителей. В последнем случае необходимо получить письменноесогласие всех проживающих с учредителем лиц на предоставлениедомашнего адреса в качестве адреса постоянного нахождения исполнительного органа фонда. Не рекомендуется указывать адрес школы вкачестве юридического адреса фонда, т.к. в данном случае можно говорить о скрытой аренде помещения школы и необходимости заключения соответствующего договора. К п. 1.8.Данная обязанность фонда предусмотрена ст. 19 Федерального закона «О благотворительной деятельности и благотворительных организациях». Отчет благотворительного фонда о своей деятельности содержит сведения о: финансово-хозяйственной деятельности, подтверждающие соблюдение требований указанного федерального закона по использованию имущества и расходованию средств благотворительной организации ; персональном составе высшего органа управления благотворительной организацией ; составе и содержании благотворительных программ благотворительной организации (перечень и описание указанных программ); содержании и результатах деятельности благотворительной организации ; нарушениях требований указанного федерального закона, выявленных в результате проверок, проведенных налоговыми органами, и принятых мерах по их устранению. К пунктам 2.2. и 2.3.Согласно п. 2 ст. 118 ГК РФ и п. 2 ст. 7 Федерального закона «О некоммерческих организациях» фонд вправе заниматься предпринимательской деятельностью, соответствующей егоуставным целям и необходимой для достижения общественно полезных целей, ради которых фонд создан. Таким образом, фонд может, например, организовывать выставки и мероприятия, участие в которых является платным, оказывать различного рода платные услуги третьим лицам при условии расходования средств на свои уставные цели,указанные в п. 2.1 устава. К п. 3.8.Административно-хозяйственный персонал фонда составляют, прежде всего, директор и главный бухгалтер. Для школьногофонда при небольшом объеме работы перечисленных сотрудников впринципе достаточно. Нередки случаи, когда такие должности занимают учредители фонда из числа родителей обучающихся, в том числе и на общественных началах (без вознаграждения). При этом возможна даже ситуация, когда директор фонда ведет бухгалтерский учет лично. Это допускается в соответствии с пп. «г» п. 2 ст. 6 Федерального закона «О бухгалтерском учете». Однако, на наш взгляд, если учредители не обладают достаточнымипрофессиональными знаниями и умениями (особенно это касаетсябухгалтерского учета), то целесообразно привлечение сторонних лицдля выполнения данной работы. Согласно п. 3 ст. 16 Федерального закона «О благотворительнойдеятельности и благотворительных организациях» благотворительнаяорганизация не вправе использовать на оплату труда административно-управленческого персонала более 20 процентов финансовыхсредств, расходуемых этой организацией за финансовый год. При этомтакое ограничение не распространяется на оплату труда лиц, участвующих в реализации благотворительных программ. В уставе фондаможно установить и более строгое ограничение, например, до 10 процентов. К п. 4.2.Законодательство не содержит жестких требований к порядку управления фондом. Пункт 3 ст. 118 Гражданского кодекса РФ и п. 1 ст. 29 Федерального закона «О некоммерческих организациях» устанавливают, что порядок управления фондом и порядок формирования его органов определяются уставом фонда. При этом в фонде обязательно должен быть попечительский совет, который согласно п. 3 ст. 7 Федерального закона «О некоммерческих организациях» осуществляет надзор за деятельностью фонда, принятием другими органами фонда решений и обеспечением их исполнения, использованием средств фонда, соблюдением фондом законодательства. Федеральный закон «О благотворительной деятельности и благотворительных организациях» (ст. 10) говорит о неком «высшем органе управления благотворительной организацией» как о коллегиальном органе, формируемом в порядке, предусмотренном уставом благотворительной организации, к компетенции которого относятся: —изменение устава благотворительной организации ; —образование исполнительных органов благотворительной организации, ее контрольно-ревизионных органов и досрочное прекращение их полномочий ; —утверждение благотворительных программ ; —утверждение годового плана, бюджета благотворительной организации и ее годового отчета ; —принятие решений о создании коммерческих и некоммерческих организаций, об участии в таких организациях, открытии филиалов и представительств. При этом разграничения функций высшего органа управления и попечительского совета не проводится, отсутствует и какой-либо запрет на выполнение функций высшего органа управления попечительским советом. Практика деятельности фондов в России (причем не только в сфереобразования) свидетельствует, что попечительский совет часто рассматривается как высший орган управления фонда с функцией надзора за исполнительными органами. На наш взгляд, такой подход вполне оправдан, и необходимости создания в фонде отдельно попечительского совета как надзорного органа и некоего правления как высшего органа управления нет. К п. 4.5.Данное требование является обязательным (п. 3 ст. 7 Федерального закона «О некоммерческих организациях» и п. 3 ст. 10 Федерального закона «О благотворительной деятельности и благотворительных организациях»). К п. 4.8.Возможность предоставить директору школы право «вето»(отмены) любого решение фонда, связанного с конкретными целямииспользования средств, достаточно распространено на практике и непротиворечит законодательству. К п. 4.10, пп. 11.Включение такого подпункта в устав целесообразно, если исполнительным директором является наемный работник, и обеспечивает реализацию контрольных функций попечительским советом фонда. К п. 4.15.Директор фонда, как лицо, имеющее право без доверенности действовать от имени фонда, должен быть первоначально избран учредителями на общем собрании, т.к. при государственной регистрации фонда в заявлении требуется указать сведения о лице, имеющем право без доверенности действовать от имени юридического лица. Если в дальнейшем директором фонда будет избрано другоелицо, необходимо в трехдневный срок сообщить об этом в налоговыйорган по месту нахождения фонда (п. 5 ст. 5 Федерального закона«О государственной регистрации юридических лиц и индивидуальныхпредпринимателей»). К п. 4.19.Ревизионная комиссия является контрольно-ревизионным органом фонда, создание которого предусматривается абзацем третьим п. 2 ст. 10 Федерального закона «О благотворительной деятельности и благотворительных организациях». Вместо ревизионнойкомиссии можно поручить осуществление контрольно-ревизионных функций одному лицу — ревизору. К п. 5.3. Такое ограничение на ликвидацию фонда предусмотренноепунктом 2 ст. 119 Гражданского кодекса РФ и является необходимой гарантией против возможных злоупотреблений учредителей или работников фонда. К иным случаям ликвидации фонда, предусмотренным законом, относится банкротство фонда, т.к. согласно ст. 65 Гражданского кодекса РФ фонд по решению суда может быть признан несостоятельным (банкротом), если не может удовлетворить требования кредиторов. К п. 6.1.Для того чтобы устав фонда подлежал изменению органами фонда, необходимо предусмотреть такую возможность в самомуставе. Если положения об изменении устава органами фонда нет, то устав может быть изменен только судом по заявлению органов фонда(п. 1 ст. 119 Гражданского кодекса РФ, п. 4 ст. 14 Федерального закона «О некоммерческих организациях»). Законодательство не содержит требования подписания устава фонда учредителями. Считается, что достаточно его утверждения протоколом общего собрания учредителей. При этом устав должен быть представлен в регистрационный орган в прошитом, пронумерованном виде. Количество листов подтверждается подписью заявителя или нотариуса на обороте последнего листа на месте подшивки (п. 4 Требований к оформлению документов, используемых при государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей, утвержденных постановлением Правительства РФ от 19 июня 2002 г. № 439, в ред. постановления Правительства РФ от 16 октября 2003 г. № 630). В регистрационный орган представляется три экземпляра устава. Для регистрации фонда необходимо оплатить (как правило, через Сбербанк) государственную пошлину, которая согласно пп. 1 п. 1 ст. 333.33 Налогового кодекса РФ составляет 2000 рублей. Реквизиты для оплаты необходимо выяснить в регистрационном органе. Далее необходимо заполнить Заявление о государственной регистрации некоммерческой организации при создании по форме № РН0001, утвержденной постановлением Правительства РФ от 15 апреля 2006 г. № 212. Заявление представляется в регистрирующий орган в прошитом, пронумерованном виде, на обороте последнего листа на месте прошивки необходимо подтвердить количество листов подписью заявителя или нотариуса. Заявление, а также приложение к нему заполняются от руки печатными буквами чернилами или шариковой ручкой синего или черного цвета либо машинописным текстом. В случае есликакой-либо раздел или пункт раздела заявления не заполняется, в соответствующих графах проставляется прочерк. В разделе 2 «Адрес (место нахождения)» в нашем случае указываетадрес лица, имеющего право действовать от имени юридического лица без доверенности, т.е. директора фонда. Таким адресом может быть как домашний адрес директора, так и адрес офисного помещения, которое арендуется (предполагается арендовать) фондом. В разделе 3 «Дата принятия решения о создании» указывается датапринятия решения об учреждении фонда, оформленная протоколом общего собрания учредителей. Раздел 8 «Количество видов экономической деятельности» заполняется после заполнения листа Ж. Подлинность подписи заявителя удостоверяется нотариусом в разделе 12 Заявления. Государственная пошлина за свидетельствованиеподлинности подписи составляет 200 рублей (пп. 21 п. 1 ст. 333.24 Налогового кодекса РФ). К Заявлению о государственной регистрации некоммерческой организации при создании имеется семь приложений (листы «А» — «Ж»).При регистрации благотворительного фонда, учредителями которого являются физические лица, необходимо заполнить листы Б, Е и Жприложений (если у фонда не предполагается наличие филиалов ипредставительств). Листы приложений, которые не заполняются, в регистрирующий орган не представляются. Каждый из учредителей заполняет по листу Б приложения к Заявлению. Лист Е заполняется отдельно на директора фонда, избранного общим собрание учредителей фонда. Некоторую сложность представляет заполнение листа З «Сведенияо видах экономической деятельности». Данный лист заполняется в соответствии с перечнем видов деятельности, записанных в уставе фонда, при этом необходимо указать код по Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОК-ВЭД), введенному в действие постановлением Госстандарта России от 6 ноября 2001 г. № 454-ст. Виды экономической деятельности необходимо указывать с точностью не менее трех цифровых знаков. Первым указывается основной вид экономической деятельности, дляблаготворительного фонда это код 65.2 «Прочее финансовое посредничество». Далее указываем иные виды экономической деятельности,записанные в уставе. Если количество видов экономической деятельности более 10, то заполняется второй лист З, больше 20 — третий лист З и т.д. Исходя из п. 2.3 предлагаемой модели устава можно указать: Код 74.8 «Предоставление различных видов услуг» (сюда относитсяфотосъемка, услуги по переводу, организация выставок, семинаров); Код 92.31.21 «Деятельность по организации и постановке театральных и оперных представлений, концертов и прочих сценических выступлений»; Код 92.62 «Прочая деятельность в области спорта» (сюда относитсяорганизация спортивных мероприятий); Код 22.1 «Издательская деятельность»; Код 22.2 «Полиграфическая деятельность и предоставление услуг вэтой области»; Код 72.30 «Обработка данных» (сюда относится сканирование); Код 72.60 «Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий»; Код 74.11 «Деятельность в области права» (сюда относится оказание юридических услуг, услуги по представительству юридических лици граждан); Код 74.4 «Рекламная деятельность»; Код 80.1 «Дошкольное и начальное общее образование»; Код 80.2 «Основное общее и среднее (полное) общее образование»; Код 85.32 «Предоставление социальных услуг без обеспечения про-живани»я (сюда относится предоставление различного рода консультационных услуг и благотворительной помощи социально незащищенным слоям населения). В статье 13.1 Федерального закона «О некоммерческих организациях» (в ред. Федерального закона от 10 января 2006 г. № 18-Ф» сказано, что в регистрирующий орган кроме заполненного заявления, подготовленных протокола общего собрания учредителей (двух экземпляров), устава (трех экземпляров) и квитанции об оплате государственной пошлины должны быть представлены сведения об учредителях (в двух экземплярах), сведения об адресе (о месте нахождения) постоянно действующего органа некоммерческой организации, по которому осуществляется связь с некоммерческой организацией, и, при использовании в наименовании некоммерческой организации полного наименования иного юридического лица как части собственного наименования, документы, подтверждающие правомочия на их использование. В нашем случае фонд использует наименование школы, поэтому, очевидно, должно быть согласие школы на использование такого наименования. Однако на момент написания этой книги формы документов, которые подтверждали бы правомочность использования наименования другого юридического лица неутверждены. Также не совсем ясно, будут ли регистрирующие органына практике требовать какие-либо дополнительные документы, содержащие сведения об учредителях и месте нахождения фонда, кроме протокола общего собрания и самого заявления о государственной регистрации. Новый порядок регистрации только начинает действовать, и многие вопросы его применения, очевидно, будут уточняться на практике. Поэтому настоятельно рекомендуем при регистрации фонда уточнять процедурные вопросы регистрации в органах Федеральной регистрационной службы. Документы на государственную регистрацию в уполномоченный орган (его территориальный орган) представляются непосредственно или в виде почтового отправления с описью вложения. Уполномоченный орган (его территориальный орган) не вправе отказать в принятии указанных документов и в случае их непосредственного представления некоммерческой организацией обязан выдать расписку сотметкой об их получении (форма такой расписки утверждена упоминавшимся постановлением Правительства РФ от 15 апреля 2006 г. № 212 — лист «З» к форме № РН0001). Датой представления некоммерческой организацией указанных документов считается дата их принятия уполномоченным органом (еготерриториальным органом), если документы представлены непосредственно, или дата отправки почтового отправления с описью вложения, если документы представлены в виде почтового отправления с описью вложения. Сама процедура государственной регистрации фонда в настоящее время усложнилась. Федеральная регистрационная служба при отсутствии установленных законом оснований для отказа в государственной регистрации не позднее чем через четырнадцать рабочих дней со дня получения заявления о государственной регистрации принимает решение о государственной регистрации фонда и направляет в орган Федеральной налоговой службы сведения и документы, необходимые для осуществления налоговой службой функций по ведению Единого государственного реестра юридических лиц. Территориальный орган Федеральной налоговой службы на основании указанного решения и представленных сведений и документов в срок не более чем пять рабочих дней со дня получения этих сведений и документов вносит в Единый государственный реестр юридических лиц соответствующую запись и не позднее рабочего дня, следующего за днем внесения такой записи, сообщает об этом в орган Федеральной регистрационной службы, которая в свою очередь не позднее трех рабочих дней со дня получения выдает заявителю свидетельство о государственной регистрации. Как мы видим, если ранее свидетельство о государственной регистрации фонда заявитель получал на шестой рабочий день, то теперь регистрации фактически будет длиться не менее месяца. В течение пяти рабочих дней после внесения записи в Единый государственный реестр юридических лиц налоговые органы представляют сведения, содержащиеся в Едином государственном реестре юридических лиц, в государственные внебюджетные фонды (Фонд социального страхования РФ, Пенсионный фонд, Фонд обязательного медицинского страхования РФ) для регистрации фонда в качестве страхователя (п. 3.1 ст. 11 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей») и в другие государственные органы (в том числе территориальные органы Госкомстата России). Внебюджетные фонды всвою очередь обязаны в пятидневный срок поставить организацию на учет и направить в налоговый орган сведения о номере и дате регистрации организации в качестве страхователя, а также направить извещение о регистрации в качестве страхователя самому фонду на его юридический адрес. После государственной регистрации фонда необходимо разработать эскиз и заказать изготовление печати фонда. Необходимо это прежде всего для открытия расчетного счета организации в банке. Следует отметить, что правовое регулирование статуса печати организации как одного из средств ее индивидуализации весьма неразвито. Требование наличия у фонда как некоммерческой организации печати с полным наименованием организации на русском языке содержится в п. 4 ст. 3 Федерального закона «О некоммерческих организациях». Другими нормативными правовыми актами федерального уровня не предусмотрены специальные требования к содержанию оттиска печати фонда, порядку ее изготовления, необходимости специальной регистрации оттисков. Однако на региональном и муниципальном уровне достаточно часто принимаются свои акты, предусматривающие определенные требования к содержанию оттиска печати (например, наличие основного государственного регистрационного номера (ОГРН), места нахождения и т.д.), необходимость регистрации в специальном реестре (причем, как правило, за плату), а такжевводящие ответственность за нарушение правил регистрации печати.В юридической литературе такое правотворчество региональных имуниципальных властей небезосновательно подвергается критике какпротиворечащее федеральному законодательству. Далее следует посетить отделение какого-либо банка, занимающееся обслуживанием юридических лиц, и открыть расчетный счет. На основании ч. 2 ст. 5 Закона РФ «О банках и банковской деятельности» от2 декабря 1990 г. № 395-1 (в ред. Федерального закона от 23 декабря2003 г. № 185-ФЗ) открытие банковских счетов юридических лиц осуществляется на основании свидетельства о государственной регистрации юридического лица и свидетельства о постановке на учет в налоговом органе. Кроме того, потребуется представить нотариальную копию устава фонда. При этом в настоящее время отпала необходимость представлятьв банк документы, подтверждающие регистрацию юридического лицав качестве плательщика взносов в государственные внебюджетные фонды. Не будем подробно останавливаться на правилах открытия счета дляюридических лиц, тем более что в разных банках они могут отличаться. Прежде всего необходимо будет заполнить карточку с образцами подписей и оттиска печати. Так как правом второй подписи обладаетглавный бухгалтер организации, то к моменту открытия счета главный бухгалтер должен быть уже назначен (если только директор фонда ненамерен вести бухучет лично). На этом процедура регистрации фонда завершена. Можно приступать к работе по реализации уставных целей.

3.1. Порядок создания фонда

ОБРАЗЕЦ. ДОГОВОР УЧРЕДИТЕЛЕЙ О СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ ПО ОРГАНИЗАЦИИ - БЛАГОТВОРИТЕЛЬНОГО ФОНДА ПРОТОКОЛ СОБРАНИЯ УЧРЕДИТЕЛЕЙ КОММЕРЧЕСКОГО БАНКА.

Общие положения по оформлению учредительных документов НКО. прошивки ( Образец. «Прошито и пронумеровано 5 (пять) листов. Протокол. Учредительного собрания. Благотворительного фонда «Жизнь». ( выписка) г.