Рейтинг: 4.2/5.0 (1899 проголосовавших)

Рейтинг: 4.2/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

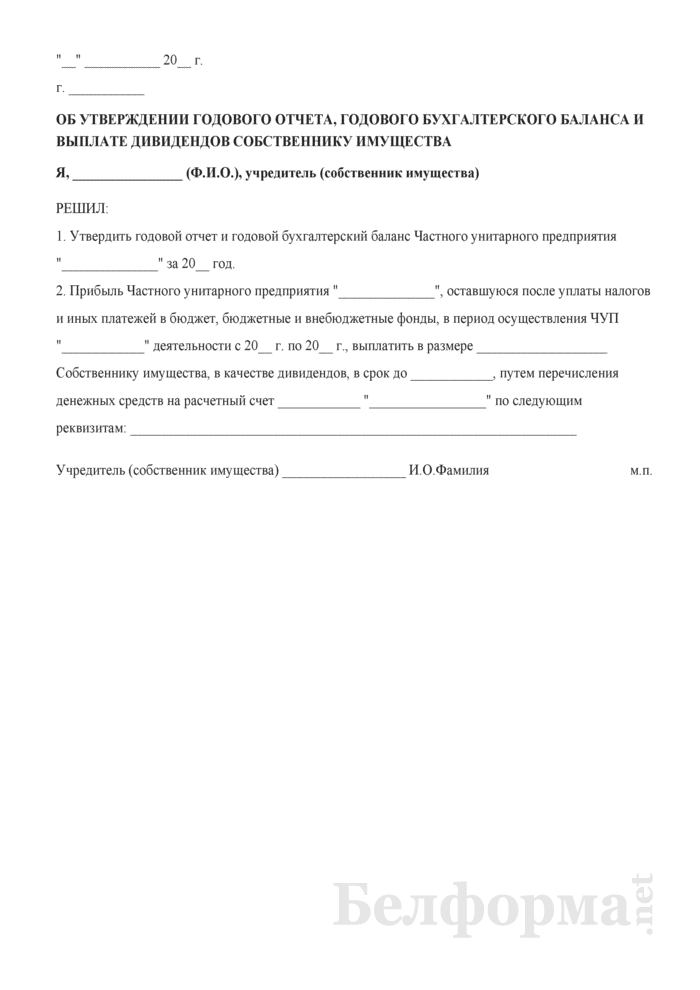

1. Утвердить годовой отчет и годовой бухгалтерский баланс Частного унитарного предприятия "______________" за 20__ год.

2. Прибыль Частного унитарного предприятия "______________", оставшуюся после уплаты налогов и иных платежей в бюджет, бюджетные и внебюджетные фонды, в период осуществления ЧУП "____________" деятельности с 20__ г. по 20__ г. выплатить в размере ___________________ Собственнику имущества, в качестве дивидендов, в срок до ____________, путем перечисления денежных средств на расчетный счет ____________ "_________________" по следующим реквизитам: _________________________________________________________________

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Решение»:Новое за 26 августа 2016

Я учредитель ООО (единственный учредитель), меня интересует вопросы выплаты дивидендов. Особенно - как эта процедура выполняется (если "на пальцах"), каким документом (или документами) регулируется (именно процедура).

ООО работает по УСН, зарегистрировано в октябре 2012, последняя уплата налога по УСН была в июле (аванс по УСН).

У меня вопрос - могу ли я сейчас (напр. в течение недели) произвести себе выплату дивидендов? Если да, то как правильнее рассчитать сумму? Какие сроки выплаты? Как это вообще делается?

01 Августа 2013, 17:14 Сон Денис, г. Хабаровск

Уточнение клиентаБольшое спасибо за ответы!

01 Августа 2013, 19:18

Ответы юристов (16)

Все денежные процессы регулируются Уставом ООО.

В Уставе должен быть пункт указывающий на выплаты дивидендов.

Если в Уставе забито, что дивиденды распределяются один раз в год, значит вы сможете их получить (снять деньги в банке), только в конце года.

Если написано ежеквартально, значит можете снять 4 раза в год.

Так как вы единственный учредитель, наверно вы являетесь и Генеральным директором, значит, собирать общее собрание вам не требуется.

Вам необходимо оформить выдачу (распределение дивидендов) приказом.

С уважением, Анатолий Старостенко.

01 Августа 2013, 17:36

Есть вопрос к юристу?

1. Да, Вы можете произвести выплату дивидендов.

В соответствии с п. 1 ст. 28 ФЗ «Об обществах с ограниченной

ответственностью» общество вправе ежеквартально,

раз в полгода или раз в год принимать решение о распределении своей

чистой прибыли между участниками общества. Решение о распределении части

прибыли общества, в обществе, состоящем из одного

участника, принимаются единственным участником единолично и оформляются письменно (ст. 39). Документ так и называется «Решение о распределении прибыли.»

2. Сумму Вы определяете самостоятельно но с учетом следующего

1. Общество не вправе принимать решение о распределении своей прибыли между участниками общества:

— до полной оплаты всего уставного капитала общества;

— до выплаты действительной

стоимости доли или части доли участника общества в случаях,

предусмотренных настоящим Федеральным законом;

— федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения;

— если на момент принятия такого решения

стоимость чистых активов общества меньше его уставного капитала и

резервного фонда или станет меньше их размера в результате принятия

такого решения;

— в иных случаях, предусмотренных федеральными законами.

2. Общество не вправе выплачивать участникам

общества прибыль,

— решение о распределении которой между участниками

общества принято:

-федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты;

— если на момент выплаты

стоимость чистых активов общества меньше его уставного капитала и

резервного фонда или станет меньше их размера в результате выплаты;

— в иных случаях, предусмотренных федеральными законами.

3. Срок выплаты: Срок и порядок выплаты части распределенной прибыли общества

определяются уставом общества или решением общего собрания участников

общества о распределении прибыли между ними. Срок выплаты части

распределенной прибыли общества не должен превышать шестьдесят дней со

дня принятия решения о распределении прибыли между участниками общества.

В случае, если срок выплаты части распределенной прибыли общества

уставом или решением общего собрания участников общества о распределении

прибыли между ними не определен, указанный срок считается равным

шестидесяти дням со дня принятия решения о распределении прибыли между

участниками общества.

01 Августа 2013, 17:42

Уточнение клиентаПримерно понял условия и документацию. А что делается после подписания Решения о распределении прибыли? Нужно идти в банк, где нахожусь на обслуживании?

01 Августа 2013, 17:53

Уважаемый Денис! Здравствуйте! В дополнение к мнению уважаемого коллеги примите во внимание следующее:

согласно положениям ч.1 ст.8 Федерального закона от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» участник общества имеет право принимать участие в распределении прибыли.

Детально указанный закон не регламентирует порядок распределения, сроки выплаты прибыли между участниками, да это и не может регулировать закон, так как это дело исключительно самих собственников.

При таких обстоятельствах, Вы сами как единственный участник решаете вопрос о распределении прибыли, причем в Уставе приписывать сам порядок не обязательно (см. ст.12 Закона №14-ФЗ).

Поэтому Вы спокойно может выплачивать себе часть прибыли по результатам финансовой отчетности за первое полугодие года (с учетом конечно заложенных к уплате сумм налогов и сборов и иных обязательных платежей)

01 Августа 2013, 17:55

В дополнение: после принятия соответствующего решения о распределении прибыли либо Вы либо бухгалтер издает соответствующие приказы и делает соответствующие проводки. Далее, обслуживающему банку направляются платежные поручения на оплату тому или иному лицу причитающейся суммы прибыли.

01 Августа 2013, 17:58

Это как Вам удобно. Можно идти с платежкой. Можно в электронном виде послать если у Вас клиент-банк. Можете с чеком в банк. Любая операция по снятию денег со счета организации. Назначение платежа: Выплата дивидендов Ф.И.О. за период… по решению от…

Не забудьте уплатить налог на доходы физ лиц.

01 Августа 2013, 17:58

Уточнение клиентаПодскажите, пожалуйста, как в данном случае оплатить налог?

01 Августа 2013, 18:30

Да, Денис, с изданным приказом вы идете в банк, там вы заполняете некоторые бланки (в разных банках по разному) и через чековую книжку получаете в кассе заказанную сумму денег.

С уважением, Анатолий Старостенко.

01 Августа 2013, 17:59

Уточнение клиентаСпасибо! А что такое чековая книжка?

01 Августа 2013, 18:29

А что такое чековая книжка? Этот предмет представляет собой блок формуляров, собранный в брошюру. Он может быть выдан вкладчику банком после открытия счета. Данная банковская услуга подразумевает выплату комиссии. Она позволяет несколько расширить функциональность самого счета, так как его владелец с этого момента может использовать чеки для расчетов с физическими и юридическими лицами. Являясь ценной бумагой, чеки изготавливаются на особой бумаге и имеют соответствующую нумерацию. Кроме того, чековая книжка – это бланк строгой отчетности, и учитывается на соответствующем забалансовом счете. При снятии денег со счета при помощи таких чеков на их обороте должна указываться цель использования средств. После поступления денег в кассу предпринимателя оформляется приходный кассовый ордер.

01 Августа 2013, 18:34

Она выписывается в банке и стоит 25 и 50 рублей.

Состоит из 25 или 50 листов (чеков).

Очень удобная штука, для получения наличных.

В ней вы вписываете сумму, подписываете, ставите печать, отрываете и через кассу в банке получаете наличные.

Кстати, там есть несколько граф, через которые так же можно изымать наличные, без нарушения закона.

Например, графа: «На хозяйственные нужды». Ну и т.д.

Еще некоторые удобные моменты.

С уважением, Анатолий Старостенко.

01 Августа 2013, 18:35

Налог на доходы физических лиц с дивидендов исчисляется по

ставке 9 %.

Это делает бухгалтерия организации. Начислять НДФЛ нужно в

тот день, когда дивиденды будут фактически выплачены. Перечислить удержанную

сумму налога в бюджет необходимо в день снятия в банке наличных денег для

выплаты дивидендов или в день, когда деньги будут перечислены на личный счет получателя

дивидендов

О выплаченных суммах дивидендов и удержанном налоге нужно

отчитаться перед налоговой по форме 2

НДФЛ

01 Августа 2013, 18:37

Что касается чековой — уважаемый коллеги все прекрасно расписали, но есть одно но — это процент за снятие наличных в банке — как правило он выше чем при переводе на карту по безналу.

01 Августа 2013, 18:40

Уточнение клиентаУточните, пожалуйста, в двух словах, каким образом происходит перевод на карту (обычная банковская дебетовая карта подойдет?).

01 Августа 2013, 18:44

Конечно подойдет. Узнаете в эмитировавшем ее банке реквизиты карты. (Их обычно выдают при выпуске карты, но все их, как правило, выкидывают :) )

И в платежном поручении указываете счет своей организации и в тех разделах куда перечисление реквизиты этой карты. Про назначение платежа я Вам уже выше писал.

01 Августа 2013, 18:46

Уважаемый Андрей, с карты будут те же проценты, а может и большие.

Смотря какой банк, есть банки выдают за 0.5%, есть за 1%, есть просто за установленную сумму, к примеру 200 рублей за получение наличных независимо от суммы снятия..

В любом случае халявы не будет.

С уважением, Анатолий Старостенко.

01 Августа 2013, 18:46

Надо смотреть по обстоятельствам %% и там и там. В Челябинске например чековые давно вышли из моды, потому как на карты гонять гораздо дешевле. Судя по тому, что Денис спрашивает — что такое чековая? В Хабаровске, наверное такая же ситуация.

01 Августа 2013, 18:51

С учетом уточнений уважаемого коллеги Анатолия Старостенко,

прежде чем пользоваться картой или чековой проверьте какой процент за операцию будет и в том и другом случае.

01 Августа 2013, 18:53

Уточнение клиентаПолучается, алгоритм действий такой?

1. Уточнение суммы дивидендов.

2. Составление и подписание Решение о распределении прибыли.

3. Обращение с Решением о распределении прибыли в банк по месту обслуживания расчетного счета.

4. Уточнение процентов при разных способах перевода.

5. Создание запроса на перевод денежных средств.

Насколько я понимаю, в дальнейшем эту процедуру лучше осуществлять через банк-клиент, так?

01 Августа 2013, 18:58

В любом случае, это перевод от юр.лица, физ.лицу, на основании распоряжения или приказа о выплате дивидендов, так что операция будет законной.

С уважением, Анатолий Старостенко.

01 Августа 2013, 18:57

по пункту 3. не знаю как в вашем городе (везде банки имеют свои причуды) но у нас не надо нести решение в банк. Достаточно платежки.

Клиент-банк наверное удобнее.

01 Августа 2013, 19:29

Ищете ответ?Дивиденды – это часть от чистого дохода акционерного общества или другого хозяйствующего субъекта.

Они распределяются равномерно между всеми акционерами или владельцами. Сумма начислений зависит от количества участников и видов доли или акции, которыми они владеют.

Процедура выплаты дивидендовВыплаты могут начисляться или выплачиваться раз в году, а могут не выплачиваться вообще.

Дивиденды, которые выплачиваться до конца года называются промежуточными (предварительными).

Прежде всего, для их выполнения нужно провести собрание всех акционеров, на котором и учредитель, и все владельцы процентов должны решить, сколько процентов и как часто они будут выплачивать в виде дивидендов.

Это решение становится законным, если оформлен протокол собрания.

Образец решения о выплате дивидендов обязательно должен иметь такие пункты:

С 1 января 2014 года вступили в силу изменения в решении о выплате.

Как оформляется акт взаимозачета между организациями?

Зачем уведомлять налоговую об открытии счета в банке?

Образец протокола ООО о выплате дивидендовКворум для принятия решения имеется.

Генерального директора ООО ______________________________________. который доложил итоги хозяйственной деятельности за 2011 г. и предложил:

По первому вопросу: ЗА 100 %

По второму вопросу: ЗА 100 %

Подходит к своему логическому завершению кампания по сдаче годовой отчетности и в некоторых организациях встает вопрос о распределении годовой прибыли. Самый простой и популярный вариант выплаты дивидендов, это выплата дивидендов учредителю или учредителям, физическим лицам, резидентам РФ. Как это правильно сделать?

Сложности могут возникнуть при попытке снять дивиденды в организации на УСН.

Как минимум такая организация должна вести бухгалтерский учет не смотря на то, что находится на упрощенной системе налогообложения. Иначе откуда мы узнаем сумму бухгалтерской прибыли, подлежащей распределению? Как мы сможем доказать, что оставшиеся чистые активы больше уставного капитала?

Баланс должен быть, чтобы налоговая при проверке не «забраковала» ваши дивиденды и не начислила с них НДФЛ 13% вместе со взносами в фонды. При этом надо понимать, что баланс подготовить и сдать — разные вещи. Сдавать бухгалтерский баланс в налоговую организации, находящейся на УСН. не надо, даже если на основании этого баланса были начислены и выплачены дивиденды.

Помните, что прибыль по итогам года можно выплачивать в сроки не ранее 1 марта, т.к. собрание учредителей раньше двух месяцев после окончания года проводить нельзя.

Как правильно начислить дивиденды?Если учредитель единственный, то на основании баланса определяете прибыль. Учредитель принимает решение о начислении дивидендов. С этой суммы удерживается НДФЛ 9%. НДФЛ надо уплатить в бюджет (до или одновременно с выплатой дивидендов), а учредителю - сумму, равную дивидендам начисленным за минусом НДФЛ.

Если учредитель не единственный, то дивиденды начисляются по такой же схеме, но на общем собрании учредителей и в соответствии с долями каждого учредителя.

Образец решения учредителя о дивидендах

Я, гражданин Российской Федерации __________________________, ________ рождения, место рождения: __________________________________, паспорт ________________, выдан _________________________. зарегистрирован по адресу: ____________________, являясь единственным участником Общества с ограниченной ответственностью «Ромашка» (далее «Общество»),

ООО «Ромашка» Иванов И.И.

Бухгалтерский учет дивидендовНачисление и выплату дивидендов можно проводить по счету 75 «Расчеты с учредителями», а можно по счету 70 «Расчеты с персоналом по оплате труда» субсчет «Расчеты по дивидендами».

Счет 70 используется, если выплата дивидендов в организации является стимулируещей акцией для персонала.

В случае, когда у нас единственный учредитель является генеральным директором использование счета 70 правильно, но я не стала бы рекомендовать. Инспектор при проверке может лишний раз «зацепиться» за мысль, что речь идет о выплате заработной платы. Не секрет, что выплата дивидендов сегодня стала одной из форм оптимизации налогового бремени на заработную плату.

Итак, в бухучете начисление дивидендов как по итогам года, так и по итогам отчетного периода (квартала, полугодия, девяти месяцев) отражается:

Дебет 84 Кредит 75

– начислены дивиденды учредителю

Дебет 84 Кредит 70

– начислены дивиденды учредителю, который является сотрудником организации.

Выплата дивидендов, например, через банк: Дебет 70(75) Кредит 51

Запись делается днем принятия решения о выплате дивидендов (п. 10 ПБУ 7/98 ).

Налоговый учет дивидендов (УСН)Дивиденды не являются ни доходом, ни расходом организации, применяющей УСН (п. 1 ст. 270 НК РФ ). Они не попадают в Книгу доходов и расходов.

Иная точка зрения

Существует практика доказательства юристами в суде, что право учредителя на дивиденды ни одним законом не поставлено в зависимость от ведения бухгалтерского учета и сведения бухгалтерского баланса. Единственным подтверждением необходимости составления отчетности предприятиями на упрощенке являются письма Минфина. В свою очередь они имеют рекомендательный, а не законодательный характер.

Также существует мнение, что под дивиденды достаточно подготовить особый вид баланса, а именно инвентарный баланс на определенную дату.

Если вы не чувствуете себя готовыми спорить с налоговиками, то придется смириться с обязанностью составления бухгалтерского баланса. Тем более, что с 2013 года по новому закону о бухгалтерском учете вести учет и сводить баланс обязаны будут все организации, независимо от применяемой системы налогообложения.

Больше материалов по теме: Как распределить прибыль ООО между учредителями?Деятельность ООО регулируется законом «Об обществах с ограниченной ответственностью» N 14-ФЗ от 08.02.98 г. и организуется одним или несколькими учредителями с образованием долевого уставного капитала.

Основным документом, определяющим юридический статус организации, ее структуру и расположение, а также многие другие аспекты функционирования, является устав предприятия. Целью создания общества является получение прибыли, поэтому важно урегулировать вопрос как распределить прибыль ООО между учредителями.

Для этого следует четко определить в уставе порядок объявления, начисления, выплаты дивидендов и документального оформления данных процедур с указанием:

Разъясняя применение термина «дивиденды» заметим, что это общепринятое название в нормативных актах не упоминается, но широко используется именно для определения распределяемой прибыли.

Сколько стоит открыть строительную фирму? Все ответы здесь!

Порядок распределения прибыли в ООО Пропорциональное и непропорциональное разделениеОпределение части прибыли к распределению принимается решением собрания учредителей, которое проводится после составления финансовой отчетности и не раньше, чем через 2 месяца после завершения отчетного года. Принятое решение ООО оформляется протоколом с указанием размера распределяемой прибыли, формы и срока выплаты.

Обычно, разделение прибыли происходит пропорционально внесенным долям в уставный капитал (УК).

Однако уставом может быть закреплен другой порядок начисления доходов от дивидендов – непропорционально долям в УК, возможность которого для ООО установлена законом.

Если такое решение определено уставом или принято в силу различных обстоятельств на общем собрании с внесением изменений в уставные документы, налогообложение доходов от дивидендов осуществляется по льготным ставкам, как и при пропорциональном распределении доходов.

Законодательно установлено налогообложение доходов от выплаты дивидендов по льготной налоговой ставке:

Условие обязательного протоколирования общим собранием выплаты дивидендов сохраняется, даже если компания учреждена одним лицом. В этом случае решения вопросов по распределению прибыли единолично принимаются учредителем общества и обязательно оформляются в письменной форме.На основе протокола ООО издается приказ руководителя, на выплату дохода от дивидендов учредителю.

Приказ является основанием для проведения расчетов.

Как происходит распределение при УСН?Чистая прибыль для расчета и выплаты дивидендов определяется на основании данных бухучета. Поэтому, для установления суммы чистой прибыли и расчета дивидендов предприятия должны вести учет и составлять финансовую отчетность.

Законодательно с 2013 года эта норма обязательна к применению для предприятий всех видов ведения учета и отчетности. До этого времени предприятия на УСН имели право не вести промежуточную финансовую отчетность, учитывая на протяжении года только движение внеоборотных активов и отчитываясь по итогам года, следовательно, и распределение прибыли производилось раз в год после уплаты налогов, сборов и отчислений во внебюджетные фонды.

Чистой прибылью предприятия на УСН является прибыль после налогообложения.

Учитывая особенности УСН (освобождение от уплаты налога на прибыль) для подобных предприятий величина чистой прибыли определяется как разница между балансовой прибылью до налогообложения и размером начисленного единого налога.

Распределение прибыли и убытков при ликвидацииЛиквидация предприятия может осуществляться:

Решение о ликвидации ООО выносит общее собрание участников, оформляя его протоколом, в котором исчерпывающе объясняет принятое решение и назначает ликвидационную комиссию, которая активизирует работу по оплате кредиторской задолженности.

По завершении расчетов по обязательствам, оставшееся имущество по передаточному акту передается учредителям, имеющим на него соответствующие права.

Затем составляется и утверждается ликвидационный баланс и подается пакет документов в регистрационные органы для завершения процедуры ликвидации.

Если по данным ликвидационного баланса выявлен убыток, то он должен быть погашен за счет уставного капитала. Так определяется реальная величина УК, подлежащего затем распределению между участниками или реальная сумма оставшегося убытка, если величина УК не покрывает сумму балансового убытка.

Видео о распределении прибыли в ООО Документальное оформлениеРешение о направлении прибыли на выплату дивидендов оформляется протоколом.

Типовая форма документа, которым оформляется подобное решение, отсутствует. Как правило, практикуется составление протокола свободной формы, но с заполнением обязательных реквизитов, которыми являются номер, дата и место проведения собрания, перечень вопросов повестки дня.

Также обязательно отражаются принятые решения в части:

Протоколом собрания объявляется только общая сумма дивидендов к выплате.

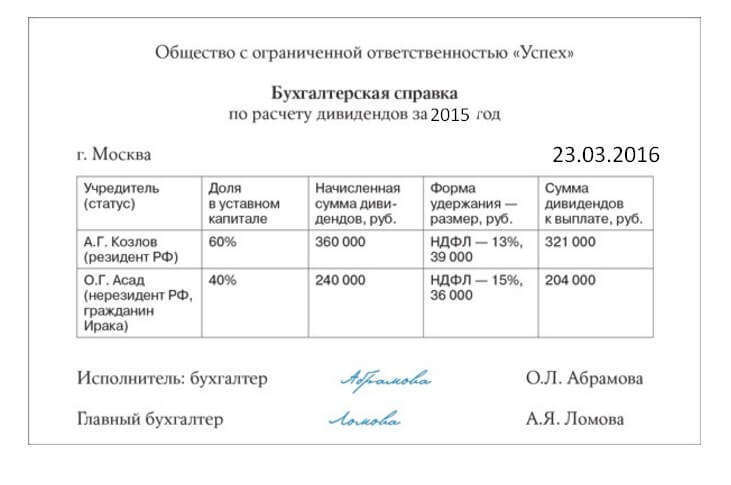

Расчет дохода по каждому участнику определяется индивидуально и оформляется первичным учетным документом, например, бухгалтерской справкой.

Выплата дивидендов осуществляется по типовым унифицированным бланкам, которые используются при выдаче денег из кассы или перечислении средств на расчетный счет.

Процедура распределения имущества между учредителями при ликвидации предприятия оформляется передаточным актом, в котором обязательно указывается наименование, количество и стоимость переданного имущества каждому участнику. Акт подписывается всеми учредителями. Выплата долей оформляется бухгалтерской записью.

Сроки распределения чистой прибыли ОООВыплату дивидендов осуществляют не позднее 60 дней с момента принятия соответствующего решения. По решению собрания срок выплат может быть уменьшен.

Если в силу разных обстоятельств кому-либо из участников не была выплачена сумма причитающихся дивидендов, он вправе потребовать ее в течение 3-х лет со дня окончания срока выплаты.

За прошедший периодСумма распределенной, но неполученной прибыли аккумулируется на счетах начисления и по требованию получателя выдается из кассы предприятия, безналичным платежом перечисляется на банковский счет или осуществляется почтовым (телеграфным) переводом. Невостребованные доли прибыли по окончании 3-хлетнего срока подлежат восстановлению и отражению в составе нераспределенной прибыли ООО.

Собрание участников имеет право продлить срок востребования неполученной доли до 5-ти лет.

Ежемесячное распределение прибыли не практикуется. Организации вправе выплачивать учредителям часть прибыли только поквартально, раз в полугодие или год.

Нужна ли печать для ИП (индивидуального предпринимателя)? Узнайте здесь.

Разведение шиншилл как бизнес набирает популярность! Читайте, как развивать своё дело.

Как производится распределение? Бухгалтерские проводкиОбъявление суммы распределяемой прибыли по результатам работы предприятия за год происходит после закрытия финансового периода, составления и утверждения баланса и отчетов.

Все расчеты по начислению дивидендов осуществляется на счете 84 «Нераспределенная прибыль (убыток)».

Для отражения в бухгалтерском учете начисления дивидендов важен статус участника. Если учредители ООО являются штатными работниками, то начисление доли прибыли целесообразно отражать по счету 70 « Расчеты с персоналом по оплате труда». Если участник не является сотрудником, то соответствующее начисление производится по счету 75 «Расчеты с учредителями».

Операции по начислению дивидендов отражаются в бухучете записями:

Д-т 84 субсчет «Прибыль на выплату дивидендов»

К-т 70, 75 – начислена сумма дивидендов

Д-т 70 (75) К-т 68, субсчет «Расчеты по НДФЛ»- удержан НДФЛ с суммы дохода от дивиденда

Д-т 68 К-т 51 «Расчетный счет» - перечислена сумма НДФЛ

Д-т 70 (75) К-т 51 (50)- сумма дивидендов выдана из кассы или перечислена на счет.

Особенности процесса распределения между участникамиПринимая решение о распределении прибыли ООО общему собранию необходимо помнить, что предприятие не вправе распределять и выплачивать дивиденды, если:

Кроме того, возможны возникновения разногласий по применению налоговых ставок по НДФЛ в случае, принятия решения о разделении прибыли непропорционально долям участников в УК в то время как, изменения в учредительные документы еще не внесены.

#1 РадионяняОтправлено 09 Апрель 2012 - 00:55

Уважаемые, доброго времени суток.

Вот поступила вводная оформить дивиденды.

Закрытого акционерного общества «ЙЙЙ»

Город Москва 27 марта 2012 года

Единственный акционер Закрытого акционерного общества «ЙЙЙ» - Иванов Иван Иванович, владеющий 100 голосующими обыкновенными именными бездокументарными акциями общества, предоставляющими 100 голосов, что составляет 100% от общего количества голосующих акций общества и 100% от общего количества голосов рассмотрел следующие вопросы:

1. Утверждение годового отчета общества за 2011 год

2. Выплата дивидендов по результатам 2011 финансового года.

И принял РЕШЕНИЕ:

1. Утвердить годовой отчет общества за 2011 год.

2. Выплатить дивиденды по размещенным обыкновенным именным акциям общества по результатам 2011 финансового года, определить:

- размер дивиденда по размещенным обыкновенным акциям общества составляет: 10 рублей за 1 (одну) обыкновенную именную акцию общества включая НДФЛ – итого 1000 рублей за 100 акций

- форма выплаты путем перечисления денежных средств на счет учредителя.

ЗАО «ЙЙЙ» И.И.Иванов

В связи с этим вопросы:

1. Дата. Должны были принять решение о выплате в течение трех месяцев после окончания года (п. 1 ст. 42 об АО). Теперь как быть лучше. Сделать задним числом или принять решение о выплате за 1 квартал 2012 года?

2. Учредитель единственный. Он же ген.дир. Как быть с протоколом общего собрания? Не собирать же собрание из одного его, и он там тихо сам председательствует, сам секретарит, сам решает, сам голосует, сам же протокол ваяет. Как-то абсурдно выглядит. Я впервые сталкиваюсь с такой ситуацией.

Подскажите, пожалуйста, как быть. И решение покритикуйте.

По материалам вебинара «Все о дивидендах для бухгалтера и директора», автор — Евгений Найденов, руководитель департамента налогового аудита ООО «Бизнес аудит», преподаватель учебного центра «Потенциал».

ДиректоруДивиденды — это любой доход, полученный акционером или участником от организации при распределении прибыли, остающейся после налогообложения по принадлежащим этому участнику акциям, пропорционально долям участников в уставном капитале выплачиваемой организации (1 п. 43 статьи НК).

Важно: дивиденды — это часть чистой прибыли, оставшейся после уплаты всех налогов. Если мы говорим об общем режиме налогообложения, то это чистая прибыль, которая осталась после уплаты налога на прибыль. Если речь идет об УСН, то это прибыль, оставшаяся после уплаты налогов по УСН. Если это ЕНВД, то это чистая прибыль, которая осталась после уплаты единого налога на вмененный доход.

Как рассчитывается прибыль?Чистая прибыль — это прибыль, которая осталась после уплаты всех налогов. Из всех доходов предприятия вычитаются все расходы, получается финансовый результат и остается прибыль, она является базой для исчисления налога. Определяется сумма налога, которую необходимо перечислить, и из прибыли по итогам деятельности вычитается сам налог. Остается очищенная сумма, которая находится в распоряжении компании, а компания имеет право по своему усмотрению распоряжаться чистой прибылью.

Где зафиксирован показатель чистой прибыли в бухгалтерской отчетности?— В 3 разделе бухгалтерского баланса «Капиталорезервы» прибыль фигурирует по строке «нераспределенная прибыль» или «непокрытый убыток». В бухгалтерском балансе отображается вся прибыль по состоянию на определенную учетную дату. В этой строке учитывается размер чистой прибыли не только за последний отчетный период, но и за прошлые годы, если она осталась и в свое время не была распределена.

— Если нужно выяснить размер чистой прибыли за отчетный период, то обратитесь к отчету о финансовых результатах. Здесь показатель чистой прибыли за отчетный период (например, за отчетный год) показан по строке «Чистая прибыль или убыток».

Если у предприятия нет чистой прибыли, то речи о выплате дивидендов не может идти до тех пор, пока убыток, полученный фирмой, не будет перекрыт прибылью, полученной в последующие периоды.

Что, если при расчете прибыли были допущены ошибки?По бухгалтерскому и налоговому законодательству, компания в лице бухгалтерии и главного бухгалтера, должна внести изменения и исправить показатели бухгалтерской отчетности так, чтобы показатель чистой прибыли соответствовал действительности.

— Если в результате ошибок и нарушений показатель чистой прибыли был занижен, то, после внесения изменений в бухгалтерский баланс и отчетность, должна появиться дополнительная чистая прибыль, которая тоже распределяется между учредителями по их решению.

— Если в результате ошибок и нарушений размер чистой прибыли был завышен и на основании неправильной информации уже были выплачены дивиденды, то после исправления ошибок показатель чистой прибыли будет немного занижен. В результате возникнет ситуация, когда первоначально учредители распределили себе немного больше чистой прибыли. В этом нет ничего страшного, потому что по истечении определенного периода размер чистой прибыли будет меньше, и участники распределят прибыль в меньшем объеме.

Если в бухгалтерском учете были совершены, а затем исправлены ошибки, то учредители, участники всё равно получат причитающиеся суммы дивидендов. Но процесс может растянуться во времени.

Чистые активыЭто разница между активами предприятия и его долгами (пассивами). Разница между активами и обязательствами фиксируется в итоговой строке 3 раздела бухгалтерского баланса предприятия. Условия:

Процедура выплаты дивидендов регламентируется корпоративным законодательством и уставом общества. Классический вариант — ежегодная выплата дивидендов по итогам финансового года, когда подготовлена бухгалтерская отчетность за прошедший год. В соответствии с законом об ООО, компания по итогам года должна провести очередное годовое собрание участников, акционеров, на котором утверждается бухгалтерская отчетность, размер чистой прибыли, а затем собственники компании принимают решение о распределении чистой прибыли.

Каким образом будет распределяться чистая прибыль? Этот вопрос находится в компетенции общего собрания участников. Государство в процессы распределения не вмешивается, оно контролирует процедуру с точки зрения налогообложения, потому что в момент принятия решения о выплате дивидендов, возникает налоговая база по НДФЛ.

В 29 статье закона об ООО и в 42 статье закона об АО предусмотрено, что компания вправе выплачивать дивиденды ежеквартально, один раз в полгода и ежегодно.

Если участники общества, собственники или акционеры хотят распределять дивиденды чаще, чем раз в год, то им нужно перечитать устав и найти тот раздел, в котором говорится, в каком порядке и как часто могут выплачиваться дивиденды. Часто тексты уставов формируются исходя из общих принципов и имеющихся заготовок: при создании компании немногие задумываются над тем, как часто они хотели бы распределять дивиденды. Поэтому если в уставе зафиксировано, что дивиденды распределяются ежегодно, то прежде чем принимать решение об изменении периодичности, нужно внести изменения в устав.

Срок выплаты дивидендов составляет не более 60 дней с момента принятия решения о выплате. По его истечении акционер, не получивший дивиденды, может расценивать этот факт как нарушение своих прав. Он может обратиться в суд или другим способом повлиять на компанию, поэтому за сроками выплаты также важно следить.

Часто предприятия, оформляя протоколы общего собрания, где принимаются решения о распределении чистой прибыли и о выплате, сразу фиксируют график платежей:

— чтобы было понятно, как суммы будут выплачиваться;

— в случае малого бизнеса количество собственников невелико. Обычно они все физически присутствуют на общем собрании, где принимаются решения о распределении чистой прибыли, выплате дивидендов и подписывают протокол. Если в тексте указан график выплат дивидендов, и если их часть будет выплачена позже, чем через 60 дней, то имея подписи собственников, впоследствии кому-то из акционеров будет сложно выдвигать претензии относительно сроков выплаты.

Формы выплаты дивидендов с точки зрения директора— Классический вариант — выплата в денежной форме, наличной или безналичной. Если для собственников, акционеров и участников этот момент является важным, то не будет лишним указать в протоколе общего собрания, в какой форме и каким образом будут выплачиваться дивиденды.

Для собственников, которые привыкли получать дивиденды наличными из кассы, есть тонкости и ограничения. Нашим законодательством, документами ЦБ, которые регламентируют кассовые операции, не допускается выплата дивидендов за счет наличной выручки, поступившей в кассу предприятия. Вывод может осуществляться только за счет денежных средств, которые были специально получены из банка или за счет других сумм, которые были возвращены в кассу компании разными способами.

— Выплата не в денежном формате, а в виде имущества, принадлежащего компании (в виде основных средств, материалов, готовой продукции, дебиторской задолженности, ценных бумаг, права требования). То есть любых активов, которые есть на балансе предприятия и зафиксированы в бухгалтерской отчетности, утвержденной участниками.

Этот вопрос достаточно хлопотный и более дорогой с точки зрения налогообложения. Потому что, по мнению Минфина и ФНС, выплата дивидендов любым имуществом, отличным от денег, признается реализацией. С точки зрения 39 статьи НК, реализацией признается смена собственника по товарам, работам, услугам. Поэтому если дивиденды выплачиваются, например, основными средствами, то первоначальным собственником было предприятие, новым собственником становится физическое лицо. Меняется статус этого имущества, возникает реализация и, как следствие, налогооблагаемая база. Если мы говорим об общем режиме налогообложения, то появляется НДС и налог на прибыль. Если мы говорим об упрощенной системе налогообложения, то здесь появляется дополнительный доход.

Если мы говорим о ЕНВД. то здесь ситуация более тонкая. В зависимости от того, какой вид деятельности осуществляет предприятие, переведенное на ЕНВД, скорее всего, операция по передаче имущества не будет попадать под этот вид. То есть по сделке отчуждения имущества и передачи основных средств, предприятие будет находиться не на ЕНВД, а на общем режиме налогообложения или на упрощенном, если есть разрешение на применение УСН.

Таким образом, прежде чем принимать решение о выплате дивидендов неденежными средствами, обязательно проясните этот вопрос с вашей бухгалтерией, аудиторами или юристами, чтобы вы понимали, во что такая выплата дивидендов обойдется компании.

Распределение чистой прибыли прошлых лет и выплата дивидендов из нееЗдесь нет ограничений и проблем для компании, потому что вся чистая прибыль может быть распределена в соответствии с решениями собственников. Целесообразно отметить этот момент в протоколе общего собрания, на котором принимается решение о распределении и выплате дивидендов. Лучше прямо указать: «по итогам определенного отчетного периода, за 2014 год, чистая прибыль получена такая-то. По состоянию на отчетную дату, на 31 декабря 2014 года, у предприятия также имеется нераспределенная прибыль прошлых лет в таком-то размере». Принимается решение распределить всю чистую прибыль, которая отражена в бухгалтерском балансе: ту, которая получена за отчетный период, за 2014 год, и ту, которая осталась в распоряжении предприятия с прошлых лет. Цифры указываются прямо и отражается, какая доля чистой прибыли направляется на выплату дивидендов.

БухгалтеруПервое, что должен сделать главный бухгалтер — отразить задолженность компании по выплате дивидендов перед своими акционерами, участниками или собственниками. Проводка Д84, К75.2 отражает начисление дивидендов на основании решения общего собрания. Без бумажного варианта протокола общего собрания, на котором закреплено решение о распределении дивидендов, эту проводку делать нельзя.

После появления проводки в бухгалтерском балансе предприятия возникает кредиторская задолженность в пассиве перед участниками по выплате дивидендов. Оборот по дебету 84 счета уменьшает чистую нераспределенную прибыль, которая фиксируется в 3 разделе «Баланс». Источником выплаты дивидендов является чистая прибыль, экономический смысл и правовая природа этой операции полностью соответствует действительности и не противоречит законодательству.

Формы выплаты дивидендов с точки зрения бухгалтера— Рассмотрим классический вариант, когда дивиденды выплачиваются денежными средствами. Д75.2 кредитуется с 68 счетом НДФЛ, потому что в данном случае предприятие, являющееся источником выплаты дивидендов, признается налоговым агентом в соответствии с 226 статьей НК. Налоговый агент обязан удержать и перечислить в бюджет удерживаемую сумму НДФЛ.

В соответствии с 224 статьей НК, ставка налога по доходам, полученными физическим лицом в виде дивидендов с 1 января 2014 года, установлена размере 13%. Из общей суммы, причитающихся к получению дивидендов, 13% необходимо отдать государству в виде налога — эту операцию и отражает первая проводка.

Оставшаяся сумма, 87 %, выплачивается акционеру, участнику, собственнику предприятия в денежной форме безналично или через кассу. Поэтому проводка формируется с корреспонденцией: Д75.2, К50 или 51.

После того, как сформированы две первые проводки, кредиторская задолженность по выплате дивидендов по 75.2 счету полностью закрывается. После уплаты налога и перечисления в бюджет (третья проводка — Д68.НДФЛ, К51), предприятие выполнило все обязательства перед собственниками компании и перед государством в части удержания и перечисления суммы подходного налога.

— Другой вариант выплаты дивидендов — это выплата за счет имущества предприятия. Если общее собрание приняло решение выплатить дивиденды путем передачи акционерам основных средств или материалов, то выбытие этих активов должно отражаться через 91 счета. Отражаем эти операции так:

1) Д75.2, К91.1. Здесь делается корреспонденция на стоимость основных средств, материалов, включая НДС. НДС учитывается в случаях, когда имущество выплачивается на предприятиях, применяющих общий режим налогообложения и на предприятиях, которые уплачивают единый налог на вмененный доход.

2) Д91.2, К68 НДС на сумму НДС отражается в случае применения общего режима налогообложения и ЕНВД.

3) Д91.2, К01 или 10 счета. Здесь отражается балансовая стоимость материалов или остаточная стоимость основных средств.

Почему 91 счет? Это прочие доходы и расходы предприятия, потому что выбытие основных средств, материалов, то есть активов, не предназначенных для дальнейшей реализации, осуществляется через 91 счета, а не через 90е.

Если дивиденды выплачиваются путем передачи товаров или готовой продукции, то выбытие этих активов должно отражаться на счетах учета реализации. Поэтому в данном случае будут задействованы 90-е счета. Три последние корреспонденции отражают эту ситуацию.

НДС возникает, если применяется общий режим налогообложения. Может возникнуть при выплате дивидендов на предприятии, которое применяет ЕНВД, в зависимости от того, что передается. Если передаются товары, предназначенные для розничной продажи, то НДС не возникает, потому что такая передача попадает под определение розничной продажи, будет включаться в розничный товарооборот и будет попадать в тот вид деятельности, который применяет предприятие на ЕНВД.

При выплате дивидендов в не денежной форме, у компании (источника выплат) остается обязанность удержать налог, потому что она является налоговым агентом. С другой стороны, у компании нет физической возможности сделать это. Если выплата осуществляется в натуральной форме, то денег нет. По-другому взыскать эти суммы невозможно, особенно если учредитель, акционер или собственник не являются сотрудниками компании.

У источника выплат — предприятия (у налогового агента) нет возможности удержать подоходный налог с таких дивидендов, поэтому компания обязана в течение месяца направить уведомление о невозможности удержать подоходный налог в налоговую инспекцию по месту регистрации физического лица, которому выплачиваются дивиденды, и по месту собственной регистрации. В этой ситуации никаких претензий к предприятию не будет. Получив такую информацию, налоговые органы будут самостоятельно выходить на физическое лицо и требовать уплатить причитающуюся сумму налога.

Если компания выплачивает дивиденды денежными средствами (в наличной или безналичной форме), то у нее возникает обязанность исчислить налог, удержать его, перечислить в бюджет и по итогам года до 1 апреля подать сведения о выплаченных суммах в пользу физических лиц по форме 2 НДФЛ, где нужно указать и суммы выплаченных дивидендов. Ставка НДФЛ составляет 13%, никаких дополнительных налогов с этих сумм выплачивать не нужно.

Взносы во внебюджетные фонды, в частности в пенсионный фонд и в ФСС, с выплаченных дивидендов не удерживаются. Почему?В соответствии с 212-ФЗ, базой для начисления взносов в частности в пенсионный фонд являются:

— выплаты в рамках трудовых отношений,

— выплаты по договорам ГПХ, предусматривающие выполнение работ или оказание услуг (договор подряда и договор возмездного оказания услуг).

Главный бухгалтер должен уметь четко идентифицировать выплаты сотрудникам компании. Если деньги выплачиваются на основании трудового договора и человек получает их за выполнение трудовых обязанностей, то это выплаты в рамках трудовых отношений. Они облагаются взносами во внебюджетные фонды.

К таким выплатам нельзя отнести дивиденды, потому что они выплачиваются физическим лицам вне зависимости от того, насколько хорошо или плохо они работали. Выплата дивидендов — это распределение чистой прибыли, которая осталась после уплаты всех налогов. Даже те собственники компании, акционеры и участники, которые являются сотрудниками и часто руководителями фирмы, получают дивиденды не за результаты своего труда, а за результат деятельности всей компании, потому что:

1) прибыль осталась в распоряжении компании

2) чистая прибыль — это результат деятельности не только руководителя

Это значит, что выплата дивидендов не является выплатой в рамках трудовых отношений. Именно поэтому дивиденды не облагаются взносами во внебюджетные фонды. Об этом несколько раз упоминал ФСС в письмах.

Сколько нужно заплатить налогов, прежде чем получить чистую прибыль?Здесь можно сравнивать разные режимы налогообложения. При общем режиме налогообложения ставка налога на прибыль составляет 20% от прибыли, полученной компанией в целом от финансово-хозяйственной деятельности. Сравним это, например, со ставкой, предусмотренной для УСН с объектом налогообложения доходы минус расходы на территории Свердловской области. Общая ставка для всех составляет 7%. Цена дивидендов в первом и втором случае отличается, потому что для того, чтобы распределить дивиденды на общем режиме налогообложения нужно заплатить 20% государству, а находясь на упрощенке — всего 7%.

Если говорить о ЕНВД, то сложно сказать, сколько процентов нужно заплатить для того, чтобы распределить дивиденды, потому что сумма налога по ЕНВД не зависит от выручки, дохода, расходов, а зависит от финансового результата. Зная размер этого налога, видя результат финансово-хозяйственной деятельности, тоже можно рассчитать налоговую нагрузку. Она не превысит размеров, которые предусмотрены для общего режима налогообложения.

Таким образом, если компания находится на специальных налоговых режимах (УСН, ЕНВД), налоговая нагрузка при выплате дивидендов ощутимо ниже, чем для ситуаций, когда предприятие находится на общем режиме налогообложения.

Периодичность выплаты дивидендовРоссийским корпоративным законодательством предусмотрено несколько вариантов выплаты дивидендов: ежеквартальный, по полугодиям и по итогам года. Если руководители вашей компании заинтересовались вариантом, при котором дивиденды будут выплачиваться ежеквартально, то главный бухгалтер обязательно должен их предупредить о рисках, которые в связи с этим возникают.

1) В уставе нужно предусмотреть ежеквартальное распределение прибыли и выплату дивидендов. Каждый факт распределения чистой прибыли и направления на выплату дивидендов должны быть запротоколированы и зафиксированы на бумаге, должно быть зафиксированное решение общего собрания.

2) Напомним, что дивиденды — это распределение чистой прибыли, оставшейся после уплаты всех налогов. При ежеквартальной выплате может сложиться такая ситуация. По итогам первого квартала у компании была чистая прибыль, распределенная через дивиденды. По итогам первого полугодия у компании по-прежнему существует прибыль, и она также распределена через дивиденды. По итогам 9 месяцев у предприятия снова появилась чистая прибыль, компания работает с плюсом и достаточно уверенно себя чувствует, поэтому по итогам этого периода дивиденды распределяются точно также.

Но если по окончании отчетного периода на предприятии будет зафиксирован убыток, то выплаты, которые были произведены в течение года, по итогам первого квартала, полугодия и 9 месяцев, будут переквалифицированы налоговыми органами в выплаты за счет чистой прибыли. С них нужно будет уплатить не только НДФЛ по ставке 13%, но и также взно сы взносы во внебюджетные фонды по совокупной ставке 30%, потому что по итогам года получился убыток, и выплаченные суммы не могут быть квалифицированы как дивиденды.

Эту мысль бухгалтерия должна озвучить акционерам, чтобы они понимали, что если им хочется выплачивать себе дивиденды чаще, чем раз в год, то нужно следить за тем, чтобы каждый год компания заканчивала с прибылью. В противном случае возникнет дополнительная налоговая нагрузка на предприятие и непосредственно на акционеров.

Поскольку эти выплаты будут переквалифицированы из дивидендов в выплаты за счет чистой прибыли, то НДФЛ можно платить по ставке 13%. При этом уже уплаченные 9% из дивидендов скорее всего не получится зачесть в счет уплаты 13%, т.к. это разные КБК. Возникает проблема: кто должен заниматься возвратом уплаченных 9% с дивидендов? С одной стороны, налогоплательщиком является физическое лицо, получатель дивидендов. Если акционер компании является сотрудником нашей компании, тогда можно эту работу переложить на бухгалтерию, хотя это довольно хлопотно. Но если акционером и участником компании является физическое лицо, которое не состоит с нашей фирмой в трудовых отношениях, то у предприятия нет никакой возможности, оснований и прав заниматься процедурой возврата 9%. В результате человек остается один на один с налоговыми органами. Ему придется самому с ними взаимодействовать, возвращать подоходный налог.

Если акционер, получивший от нас дивиденды, которые позже были переквалифицированы в выплаты за счет чистой прибыли, не является сотрудником компании, то мы не можем удержать с него 13%, и предприятие как источник выплаты обязано по 226 статье НК подать уведомление о невозможности удержать подоходный налог в налоговую инспекцию, и КО будут напрямую общаться с этим физическим лицом.

3) Поскольку чистая прибыль, которая осталась у предприятия, является собственностью этой компании и собственностью акционеров, то акционеры, участники, собственники предприятия могут как угодно распоряжаться этими деньгами. В том числе может быть принято решение о непропорциональном распределении чистой прибыли. Например, у ООО два собственника, каждому из которых принадлежит по 50%. В этой ситуации никто не может запретить этим участникам распределить чистую прибыль не 50 на 50 в соответствии с их долями. Они могут принять решение о непропорциональном распределении, например, в соотношении 90 и 10. Сумма превышения над его долей уже не будет признаваться дивидендом, потому что дивидендом признается часть чистой прибыли, подлежащей распределению в соответствии с долей, которая принадлежит акционеру, собственнику или участнику.

В результате из полученных 90 рублей 50 рублей будут признаваться дивидендами, с них нужно уплатить НДФЛ по ставке 13%, а взносы во внебюджетные фонды уплачивать не нужно: сумма в размере 40 рублей признается выплатой за счет чистой прибыли. С нее удерживается НДФЛ по ставке 13%, и платятся взносы во внебюджетные фонды по совокупной ставке 30%: на эту тему есть письмо ФНС. Здесь речь идет о выплате дивидендов не физическому лицу, а юридическому, поэтому фигурирует ставка налога на прибыль 20%, компания обременяет получателя дивидендов общим режимом налогообложения. Таким образом, если акционер или собственник получает чистую прибыль в большем размере, чем ему полагается в соответствии с его долей, то это дивидендом признаваться уже не будет.