Рейтинг: 4.9/5.0 (1902 проголосовавших)

Рейтинг: 4.9/5.0 (1902 проголосовавших)Категория: Бланки/Образцы

находятся ниже по тексту

Платежные поручения в 2016 на перечисление страховых взносов в Пенсионный фонд РФ, Федеральный фонд обязательного медицинского страхования (ФФОМС ) и ФСС РФ оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными:

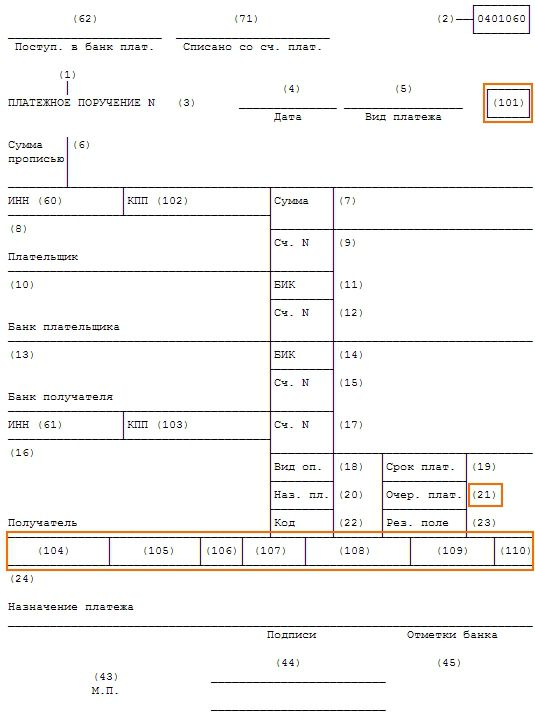

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

При перечислении любых страховых взносов в поле 101 указывать статус 08 (ранее было 01, 08 или 14).

(60) - «ИНН» плательщика, (102) - «КПП» плательщика - указывается идентификационный номер налогоплательщика (далее - ИНН) плательщика и код причины постановки на учет (далее - КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

(8) - «Наименование плательщика» - указывается наименование плательщика;

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее - КБК):

Примечание. Полный список КБК для ПФ РФ и медицинского страхования см. здесь .

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:В поле ( 105 ) указывается значение кода ОКТМО муниципального образования, на территории которого мобилизуются денежные средства (значение территориального Управления ПФР).

В поле ( 106 ) указывается значение 0 (НОЛЬ).

В поле ( 107 ) указывается значение 0 (НОЛЬ).

В поле ( 108 ) указывается значение 0 (НОЛЬ).

В поле ( 109 ) указывается значение 0 (НОЛЬ).

В реквизите " Код " поле ( 22 ) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

Примечание. УИН в реквизите КОД платежки, поле 22

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

В поле назначения платежа ( 24 ) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР. При оформлении платежных поручений, по перечислению страховых взносов в ФФОМС и территориальные фонды обязательного медицинского страхования, рекомендуется указывать регистрационный номер плательщика в территориальном фонде обязательного медицинского страхования.

При заполнении платежки по взносам в поле 24 «Назначение платежа» надо поставить месяц, за который они начислены. Иначе фонд распределит сумму по-своему: часть платежа пойдет на погашение недоимки, и лишь остаток — в счет текущих начислений, потому что в поле 107 ставится ноль, и сведения о периоде, за который начислены взносы, можно привести лишь в назначении платежа. А если этого не сделать, то проверяющие первым делом покроют задолженность компании, если она есть. Тогда в месяце уплаты возникнет новая недоимка, и нужно будет подавать заявление об уточнении платежа. Рекомендованная форма такого заявления приведена в письме ПФР от 6 апреля 2011 г. № ТМ-30-25/3445.

Примечание. Письмо ПФР от 5 июня 2014 г. № НП-30-26/7052.

ПАМЯТКА по заполнению ПЛАТЕЖЕК на обязательное пенсионное и обязательное медицинское страхованиеРаспоряжения о переводе денежных средств в Пенсионный фонд Российской Федерации, Федеральный фонд обязательного медицинского страхования оформляются плательщиками в соответствии с правилами, установленными Положением Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств», а также приказом Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – Приказ Минфина № 107н).

Сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов отдельно в каждый государственный внебюджетный фонд.

Распоряжение о переводе денежных средств составляется только по одному коду бюджетной классификации Российской Федерации (далее – КБК) (пункт 3 приложения № 4 Приказа Минфина № 107н).

При заполнении распоряжений о переводе денежных средств на обязательное пенсионное и обязательное медицинское страхование необходимо соблюдать правильность заполнения следующих реквизитов:

В реквизите (60) – «ИНН» плательщика – указывается идентификационный номер налогоплательщика (далее – ИНН) в соответствии со свидетельством о постановке на учет в налоговом органе, Значение ИНН плательщика - физического лица, за исключением индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, может не указываться при условии указания в реквизите «108» распоряжения о переводе денежных средств идентификатора сведений о физическом лице в соответствии с установленными настоящим приказом правилами (пункт 3 Приложения №1 к Приказу Минфина № 107н);

В реквизите (102) – «КПП» плательщика – указывается код причины постановки на учет (далее – КПП) в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков, плательщики – физические лица в реквизите «КПП» плательщика указывают ноль («0»); Указание в распоряжении о переводе денежных средств значения ИНН в реквизитах «ИНН» плательщика, «ИНН» получателя средств и значения КПП в реквизите «КПП» получателя средств, «КПП» плательщика является обязательным.

В реквизите (61) – «ИНН» получателя – указывается ИНН администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации;

В реквизите (103) – «КПП» получателя – указывается КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации;

В реквизите (16) – «Получатель» – указывается сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации. Значения ИНН и КПП органа Федерального казначейства не указываются.

В реквизите (13) – «Банк получателя» – указывается наименование и место нахождения банка получателя средств;

В реквизите (14) – «БИК» – указывается банковский идентификационный код банка получателя средств;

В реквизите (17) – «Счет №» – указывается номер единого казначейского счета органа Федерального казначейства, поименованного в реквизите (16).

В реквизите (104) указывается код бюджетной классификации (далее – КБК) в соответствии с Приказом Минфина России от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов»;

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

1000 – сумма страховых взносов;

2000 – сумма пени по соответствующему платежу;

3000 – сумма штрафа согласно законодательству Российской Федерации;

В реквизите (105 ) указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящей в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее – ОКТМО). При этом указывается код территории, на которой мобилизуются денежные средства от уплаты страховых взносов (значение территориального Управления ПФР).

В реквизитах (106), (107), (109) и (110) распоряжения указывается ноль («0»);

В реквизите (108) в случае указания в реквизите «101» распоряжения статуса «24» указывается идентификатор сведений о физическом лице в соответствии с пунктом 6 прило-жения № 4 к Приказу Минфина № 107н. В качестве идентификатора сведений о физическом лице рекомендуем использовать страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС). При заполнении реквизита «108» знаки «№» и «-» не указываются. До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора сведений о физическом лице, которое зависит от документа, идентифицирующего физическое лицо (для СНИЛС принимает значение «14»). Для раз-деления двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак «;», например «14;ХХХХХХХХХХХ»;

В реквизите "Код" (22) указывается уникальный идентификатор начисления (далее - УИН). В случае отсутсвия у плательщика страховых взносов информации об УИН, в распоряжение о переводе денежных средств при уплате пеней и штрафов, по каждому из этих начислений "Код" необходимо указывать значение "0" (ноль). Информация об УИН по начислениям, которые производит Пенсионный фонд Российской Федерации, будет доводиться до плательщиков страховых взносов в составе рекизитов документов, направляемых плательщику.

В реквизите «Назначение платежа» (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР.

Начиная с платежей за страховые взносы на обязательное пенсионное страхование за январь 2014 года следует использовать единый КБК 39210202010061000160. Утверждено, что согласно 167-ФЗ «Об обязательном пенсионном страховании в РФ» статьи 22.2 «Единый расчетный документ» с расчетного периода 2014 года следует указывать КБК, предназначенного на выплату страховой части трудовой пенсии, потому что Пенсионный фонд самостоятельно будет распределять страховую и накопительную части на основании ежеквартально предоставляемых индивидуальных сведений.

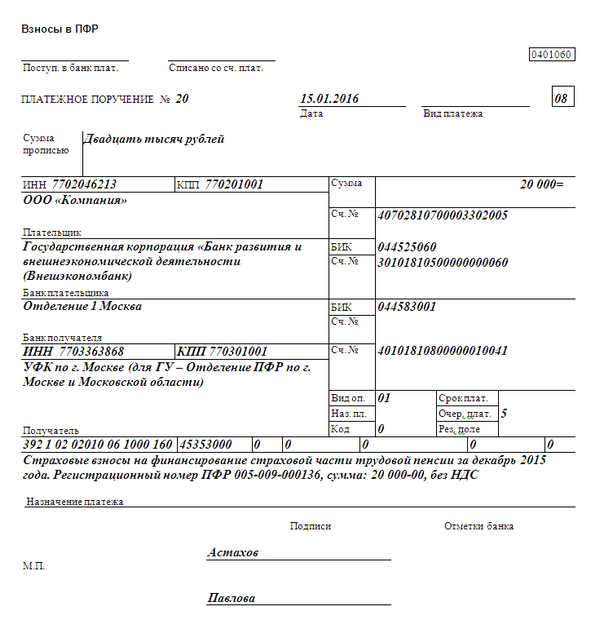

Пример заполнения назначения платежа в ПФ РФ (поле 24)

Регистрационный номер в системе ПФР 062-0хх-0ххххх. Страховые взносы в Пенсионный фонд за январь 2014 года в части финансирования страховой и накопительной части трудовой пенсии

ОШИБКИ в ПЛАТЕЖНОМ ПОРУЧЕНИИ (платежке) в ПФ РФ и ПЕНИ Если в платежном поручении на перечисление страховых взносов неверно указаны:Примечание. Пункт 4 части 6 статьи 18 Федерального закона от 24.07.2009 г. № 212-ФЗ.

Остальные ошибки не препятствуют перечислению денег в бюджет, значит не приведут к начислению пеней. К таким недочетам относятся: неправильный ИНН или КПП получателя.

Примечание. Письмо Пенсионного Фонда России в письме от 09.06.2011 г. № 30-26/6418 .

Образцы заполненных платежных порученийНажав на ссылку своего региона, вы получите список образцов платежных документов документов для перечисления страховых взносов в ПРФ РФ и ФФОМС РФ. Но не во всех регионах приведены примеры. Поэтому зайдите на сайт г.Москва или СПб. Свой регион Вам нужен только, чтобы знать банковские реквизиты получателя страховых взносов. Остальное - смотрите примеры платежек.

Заполнять платежное поручение в ПФР с 2016 года надо по новым правилам. Они изменились для работодателей и предпринимателей. Мы составили образец платежного поручения в ПФР в 2016 году для компаний и ИП.

Сроки уплаты страховых взносов в ПФР в 2016 годуСтраховые взносы в ПФР перечисляют ежемесячно не позднее 15 числа месяца, следующего за тем, за который они начислены. Срок уплаты переносится на ближайший рабочий день, если 15-е число выпадет на выходной (ч. 5 ст. 15 Федерального закона от 24.07.09 № 212-ФЗ).

Не пропустить ничего важного поможет наша статья - Сроки сдачи отчетности в 2016 году. Проверить, рабочий это день или выходной, можно в нашем производственном календаре 2016 .

КБК в платежном поручении в ПФР с 2016 годаИзначально чиновники планировали ввести два отдельных кода для уплаты пенсионных взносов. Один для выплат в пределах лимита, второй – для уплаты взносов сверх него. В итоге решили оставить единый действующий КБК - 392 1 02 02010 06 1000 160. Но для пеней установили новые коды.

Для предпринимателей правила заполнения пенсионных платежек тоже поменялись. Мы учли все изменения и составили образец платежного поручения в ПФР в 2016 году для ИП.

Заполнение платежного поручения в ПФР в 2016 году для компанийРассмотрим порядок заполнения реквизитов платежного поручения в ПФР с 2016 года.

В поле 101 «Статус плательщика» надо поставить код «08», так как компания является плательщиком страховых взносов. Если поставить код «01», платеж может попасть в невыясненные и его придется уточнять.

В поле 21 «Очередность платежа» надо поставить значение «5». В третью очередь банки списывают страховые взносы по поручению Пенсионного фонда (ст. 855 ГК РФ). То есть, по инкассо. Если компания платит взносы сама, то это 5-ая очередь.

В поле 22 «Код» надо поставить «0», если компания перечисляет текущий платеж. Если это платежи по требованию, то 20-значный номер. Он должен быть в требовании фонда. Если номера нет, то ставят значение «0».

Поле 110 «Тип платежа» оставляйте пустым. С 28 марта правила заполнения платежек поменялись. Ранее надо было ставить "0", но теперь это поле можно не заполнять. Основание - указание ЦБ РФ от 06.11.15 № 3844-У.

В поле 109 «Дата документа» ставят «0» (п. 5 приложения 4 к приказу Минфина России от 12.11.13 №107н). Если в этом поле вписать дату отчетности РСВ-1, банк может вернуть платежку без исполнения. В этом случае поручение потребуется переделать.

В поле 108 «Номер документа» н адо поставить значение «0» (п. 5 приложения 4 к приказу №107н). Рискованно писать номер требования, как при перечислении налогов. Дело в том, что банк может потребовать переделать платежку.

В поле 107 «Налоговый период» поставьте значение «0». Некоторые путают и ставят период, за который компания платит взносы. Но это неверно. Требования по заполнению поля 107 закреплены в пункте 5 приложения 4 к приказу №107н.

В поле 106 «Основание платежа» надо записать «0». Если компания запишет иные значения, как при перечислении налогов: значение «ТП» - по текущим платежам, «ЗД» - для погашения задолженности или «ТР» - при платежах по требованию, банк может вернуть платежку.

В поле 105 «Код ОКТМО» заполните новый код ОКТМО. Для муниципальных образований коды состоят из 8 знаков, для населенных пунктов из 11. Уточнить верный код можно в своем управлении ПФР.

В поле 104 «КБК» работодатели пишут единый КБК для взносов – 392 1 02 02010 06 1000 160. При перечислении пеней код будет другим. Не забудьте в 14-17 разрядах КБК поставить значение 2100.

Образец платежного поручения в ПФР в 2016 году для компаний

Страховые взносы с дохода, превышающего 300 000 рублей за расчетный период, надо заплатить в ПФР не позднее 1 апреля года, следующего за истекшим годом. То есть не позднее 1 апреля 2016 года (ч. 2 ст. 16 Федерального закона от 24.07.09 № 212-ФЗ). Фиксированные страховые взносы в ПФР за год предприниматели перечисляют не позднее 31 декабря текущего календарного года.

Заполнять платежное поручение в ПФР с 2016 года предпринимателям надо по тем же правилам, что и компаниям. Отличия есть в заполнении полей 8, 101 и 104.

В поле 8 «Плательщик» предприниматель заполняет фамилию, имя, отчество и в скобках - "ИП", а также адрес регистрации по месту жительства. Если нет места жительства, то адрес по месту пребывания. До и после информации об адресе надо поставить знак "//".

В поле 101 «Статус плательщика» при оплате взносов за себя предприниматель может поставить один из двух кодов 08 или 24. В фондах нет единого мнения, какой код все-таки верный. Платеж дойдет до фонда, поэтому ошибки не будет в любом случае.

В поле 104 «КБК» надо писать новые коды, которые действуют с 2016 года. При уплате взносов в ПФР по тарифу 26% (взносы за себя) надо писать код — 392 1 02 02140 06 1100 160, по тарифу 1 % с доходов свыше 300 тыс. рублей - 392 1 02 02140 06 1200 160.

Образец платежного поручения в ПФР в 2016 году для ИП (фиксированные взносы)

Из данной статьи Вы узнаете в доступной форме о размерах взносов в фонды для ИП за себя в 2016 году и ранее, сможете самостоятельно рассчитать размер взноса, в т.ч. и за неполный год. Ознакомитесь со случаями, когда ИП могут не уплачивать страховые взносы, со сроками оплаты взносов, с тем, как узнать реквизиты, сформировать квитанцию и произвести оплату страховых взносов самостоятельно.

Фиксированная сумма взносов в фонды для ИП в 2016 году составляет 23 153,33 руб. (ФФОМС: 3 796,85 руб. + ПФР: 19 356,48 руб.) + 1% в ПФР с суммы доходов за год, превышающих 300 000 руб. Подробнее об этом читайте далее…

Уплата страховых взносов в ПФР и ФФОМСКаждый индивидуальный предприниматель независимо от того, есть у него наемные работники или нет, должен платить за себя фиксированные страховые взносы в два внебюджетных фонда — Пенсионный фонд РФ (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС). Общая сумма фиксированных взносов в фонды уплачивается раз в год не позднее 31 декабря (ч.2 ст.16 ФЗ №212-ФЗ ). Причем оплатить её Вы можете как единовременно, так и разбив на части, главное, чтобы вся сумма взносов была уплачена к 31 декабря текущего календарного года. В случае неуплаты или неполной уплаты страховых взносов в установленный срок начисляются пени.

Формула расчета страховых взносовФормула расчета взносов определена ст.14 ФЗ №212-ФЗ и выглядит следующим образом:

Размер взноса = МРОТ * ТАРИФ * кол-во месяцев

Где МРОТ - минимальный размер оплаты труда, установленный федеральным законом на начало финансового года, за который уплачиваются страховые взносы, ТАРИФ - тариф страхового взноса в ПФР или ФФОМС, установленный ст.12 ФЗ №212-ФЗ .

Пример расчета взноса в ПФР на 2016 год

6 204 руб. * 26% * 12 = 19 356,48 руб.

МРОТ по годамНа 2016 год МРОТ составляет - 6 204 руб.

На 2015 год МРОТ составлял - 5 965 руб.

На 2014 год МРОТ составлял - 5 554 руб.

На 2013 год МРОТ составлял - 5 205 руб.

На 2012 год МРОТ составлял - 4 611 руб.

Тарифы страховых взносов 2016ПФР - 26% (с 1 января 2011г. по настоящее время)

ФФОМС - 5,1% (с 1 января 2012г. по настоящее время)

Страховые взносы ИП 2016Сумма взносов в фонды в 2016 году составляет 23 153,33 руб. из них:

- размер страховых взносов в ФФОМС в 2016 году = 3 796,85 руб.

- размер страховых взносов в ПФР в 2016 году = 19 356,48 руб.

Если размер дохода ИП превысит 300 000 руб. за 2016 год, то взнос в ПФР увеличивается дополнительно на 1% от суммы превышения.

Пример расчета дополнительного взноса в ПФР при доходе 500 000 за 2016 год:

(500 000 - 300 000) * 1% = 2 000 руб.

Данный платеж в ПФР нужно уплатить не позднее 1 апреля 2017 года. Суммарный платеж в ПФР за 2016 год ограничен суммой 158 648,69 руб. которая рассчитана исходя из 8-кратного МРОТ на основании ст.14 ФЗ №212-ФЗ .

Страховые взносы ИП 2015Сумма взносов в фонды в 2015 году составляет 22 261,38 руб. из них:

- размер страховых взносов в ФФОМС в 2015 году = 3 650,58 руб.

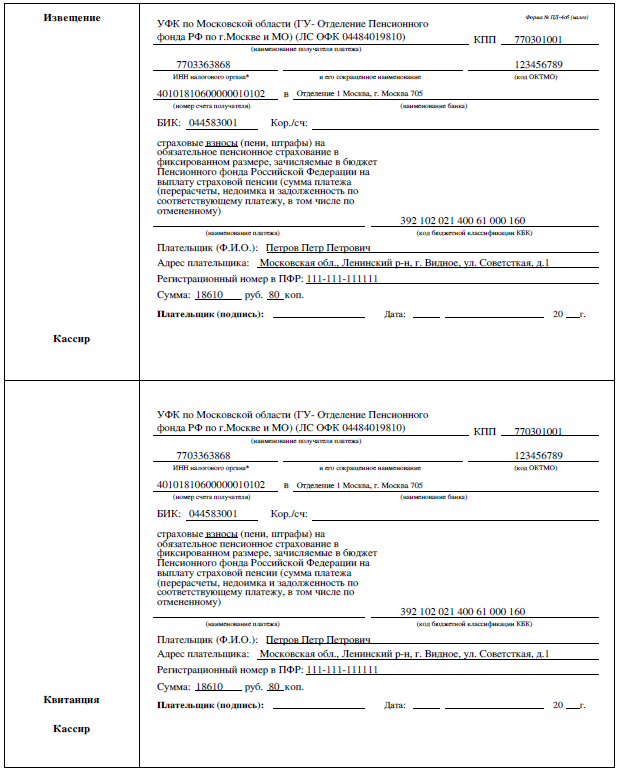

- размер страховых взносов в ПФР в 2015 году = 18 610,80 руб.

Если размер дохода ИП превысил 300 000 руб. за 2015 год, то взнос в ПФР увеличивается дополнительно на 1% от суммы превышения.

Пример расчета дополнительного взноса в ПФР при доходе 500 000 за 2015 год:

(500 000 - 300 000) * 1% = 2 000 руб.

Данный платеж в ПФР нужно уплатить не позднее 1 апреля 2016 года. Суммарный платеж в ПФР за 2015 год ограничен суммой 148 886,40 руб. которая рассчитана исходя из 8-кратного МРОТ на основании ст.14 ФЗ №212-ФЗ .

Страховые взносы ИП 2014Сумма страховых взносов ИП в 2014 году составляет 20 727,53 руб. из них:

- размер страховых взносов в ФФОМС в 2014 году = 3 399,05 руб.

- размер страховых взносов в ПФР в 2014 году = 17 328,48 руб.

Если размер дохода ИП превысил 300 000 руб. за 2014 год, то взнос в ПФР увеличивается дополнительно на 1% от суммы превышения. Суммарный платеж в ПФР за 2014 год ограничен суммой 138 627,84 руб. которая рассчитана исходя из 8-кратного МРОТ на основании ст.14 ФЗ №212-ФЗ .

Страховые взносы ИП 2013Сумма страховых взносов ИП в 2013 году составляет 35 664,66 руб. из них:

- размер страховых взносов в ФФОМС в 2013 году = 3 185,46 руб.

- размер страховых взносов в ПФР в 2013 году = 32 479,20 руб.

Страховые взносы ИП 2012Сумма страховых взносов ИП в 2012 году составляет 17 208,25 руб. из них:

- размер страховых взносов в ФФОМС в 2013 году = 2 821,93 руб.

- размер страховых взносов в ПФР в 2013 году = 14 386,32 руб.

Расчет взносов в фонды ИП за неполный годЕсли Вы зарегистрировались в качестве ИП, например, в середине 2015 года, то расчет размера взносов производится за неполный год. Важно точно, до копейки, рассчитать эту сумму, чтобы не возникло недоимки. Чтобы определить, какой размер фиксированного платежа нужно заплатить до конца текущего года, рассчитайте взносы за дни месяца, в котором произошла регистрация, а затем взносы за оставшиеся до конца года полные месяцы и суммируйте их.

Формула расчета взноса за неполный месяц:

Размер взноса = МРОТ * ТАРИФ / кол-во дней в месяце * кол-во рабочих дней

Пример расчета взноса в ПФР за 6 месяцев и 12 дней:

Неполный месяц: 5 965 руб. * 26% / 31 * 12 = 600,35 руб.

Полные месяцы: 5 965 руб. * 26% * 6мес. = 9 305,4 руб.

Итого: 600,35 руб. + 9 305,4 руб. = 9 905,75 руб.

ИП должны рассчитывать взносы на свое страхование начиная со дня, следующего за днем государственной регистрации. Сам день госрегистрации включать в расчет не требуется (ч.2 ст.4 ФЗ №212-ФЗ ).

Если ИП снимается с учета до конца года, то количество календарных дней работы нужно брать с учетом дня, в котором произошла регистрация прекращения предпринимательской деятельности (ч.4.1 ст.14 ФЗ №212-ФЗ ).

Ответственность за неуплату старовых взносов в фондыС 2010 года территориальные органы Пенсионного фонда получили право принудительного взыскания недоимки по страховым взносам, а также штрафов и пеней. В частности, право направлять в банки должников поручения на безакцептное списание суммы задолженности (недоимки по взносам, пеней и штрафов) со счетов неплательщиков.

Пени за несвоевременную уплату взносов рассчитываются за каждый день просрочки исходя из 1/300 ставки рефинансирования ЦБ РФ. Пени начисляются за каждый день просрочки по день уплаты (взыскания) включительно.

Случаи, когда ИП могут не уплачивать страховые взносыCлучаи, когда предприниматели не уплачивают страховые взносы на личное страхование, приведены в ч.6 ст.14 ФЗ №212-ФЗ .

Уплата взносов в ПФР и ФФОМС для ИПТеперь нет необходимости искать бланк квитанции, образец заполнения и реквизиты для оплаты страховых взносов в ПФР и ФФОМС. В формировании квитанции на оплату страховых взносов в ПФР и ФФОМС Вам поможет сервис ПФР по формированию платёжных документов. Данный сервис позволяет также сформировать квитанцию на оплату страховых взносов, пени и штрафов за предыдущие периоды. Распечатываем и оплачиваем квитанцию без комиссии в любом банке, оплаченную квитанцию сохраняем. Комиссия за уплату страховых взносов не взимается (ч.3 ст.24 ФЗ №212-ФЗ ).

Как узнать реквизиты для взносов в ПФР и ФФОМСДля того, чтобы узнать реквизиты на оплату страховых взносов в ПФР и ФФОМС, воспользуйтесь сервисом ПФР по формированию платёжных документов. Ниже представлена пошаговая инструкция по формированию квитанции на оплату страховых взносов в ПФР и ФФОМС через сервис ПФР по формированию платёжных документов, где можно получить реквизиты для оплаты страховых взносов в ПФР и ФФОМС в Вашем регионе.

Как распечатать квитанцию на оплату страховых взносов в ПФР и ФФОМС пошаговая инструкция 20162. Отмечаем, что мы являемся страхователем и выбираем свой субъект РФ;

3. В качестве платежа выбираем уплату страховых взносов;

4. Т.к. мы не являемся работодателем, то выбираем в качестве плательщика ИП, не производящие выплаты и иные вознаграждения физическим лицам;

5. Тип платежа – платежи в 2016 году, где мы выбираем фонд, в который будем производить оплату (ПФР или ФФОМС);

6. Далее выбираем вид платежа - взносы и сразу же получаем реквизиты для оплаты, которые можно при необходимости распечатать, если Вы вдруг захотите произвести оплату со своего банковского счета ИП;

7. Ниже нам предлагают заполнить необходимые поля для формирования квитанции, где требуется указать ОКТМО (узнать свой ОКТМО по адресу ), Ф.И.О. адрес, регистрационный номер в ПФР и сумму платежа;

8. После этого мы можем сразу же распечатать квитанцию, а также сохранить её на своем компьютере в виде файла PDF, нажав на соответствующую кнопку;

9. Распечатываем и оплачиваем квитанцию без комиссии в любом банке, пример сформированной квитанции представлен ниже.

Внимание! Если Вы ИП на УСН или ЕНВД, советуем Вам воспользоваться онлайн сервисом Эльба, который напомнит про сроки отчётности, поможет правильно рассчитать налоги, подготовить все необходимые отчёты и отправить их в налоговую через Интернет. Поможет рассчитать и уплатить страховые взносы (в том числе и онлайн) и отчитаться за Вас и Ваших сотрудников в налоговую, пенсионный фонд и ФСС. Наш сайт предлагает выгодные условия подключения, если с момента регистрации Вашего ИП прошло менее трёх месяцев, Вы получите первый год сервиса в подарок. Подробнее читайте по ссылке.

?  ?

?

В 2015 году впервые действует новый вид страховых взносов ИП за себя в качестве фиксированных платежей (ИП без работников). Это оплата, или доплата, фиксированных взносов за 2014 год в размере 1% с суммы превышения 300000 доходов индивидуального предпринимателя.

Кроме того, в 2015 году изменился совокупный размер фиксированных страховых взносов ИП, в виду того, что повысился МРОТ, исходя из которого и рассчитываются платежи в ПФР и в ФФОМС. Но и это еще не всё. Минфин России изменил кое-что в КБК для таких платежей. Рассмотрим эти вопросы по порядку в отдельных разделах этой статьи, и покажем образец заполнения платежного поручения для ИП за себя. Для того, чтобы вам не прокручивать страницу вниз, каждая часть статьи раскрывается, если обратиться к её заголовку.

За 2014 год каждый индивидуальный предприниматель, независимо от величины дохода и фактически осуществляемой деятельности, должен был заплатить страховые взносы за себя до 31 декабря 2014 включительно в следующих размерах:

Не имеет значения год рождения индивидуального предпринимателя для уплаты страховых взносов по обязательному страхованию в ПФР. Вся сумма перечисляется по КБК страховой части пенсии (если платежка готовилась в 2014 году), или по КБК на выплату страховой пенсии (если платите за 2014 год в 2015 году). Сами коды бюджетной классификации для страховых взносов в фиксированном размере вы найдёте в другой части статьи, ниже.

Указанные суммы взносов соответствуют полным 12 месяцам регистрации в качестве ИП в 2014 году. Если предприниматель был зарегистрирован в течение 2014 года, или его регистрация в качестве ИП была прекращена до окончания года, суммы взносов необходимо рассчитать с учетом полных месяцев и дней в неполных месяцах. При расчете следует учитывать размер МРОТ, который действовал в 2014 году: 5 554,00 рублей.

Если вы по какой-то причине не уплатили фиксированные взносы в установленный срок, нужно их перечислить как можно быстрее, чтобы уменьшить суммы пени и не получить штрафных санкций от Пенсионного фонда.

Если ваш совокупный (суммарно по всем видам деятельности) доход за 2014 год превысил 300000 рублей, то вам необходимо в срок до 1 апреля 2015 года включительно доплатить 1% с суммы доходов, превышающей 300 тысяч рублей в Пенсионный фонд России. Внимание! Доплачивать 1% с суммы превышения доходов требуется только в ПФР. В ФФОМС ничего доплачивать не нужно.

Сначала нужно рассчитать сумму возможной доплаты, с учетом верхнего максимального предела для фиксированных страховых взносов в ПФР за 2014 год.

Максимальная сумма взносов в ПФР за 2014 год: 138 627,84 рублей.

Из этой суммы нужно вычесть фиксированные взносы для всех - 17 328,48 рублей.

Предельная сумма взносов в размере 1% в ПФР за 2014 год: 121 299,36 рублей.

Если ваш 1% с суммы доходов за 2014 год свыше 300 тысяч рублей оказался больше приведенной выше суммы, то до 01.04.2015 вы должны заплатить только 121 299,36 рублей и ни копейки больше! Если вдруг вы уже уплатили больше, можно будет зачесть сумму переплаты в счет страховых взносов за 2015 год.

Не нужно разделять перечисляемую сумму на две платежки, если вы моложе 1966 года рождения и подали в ПФР заявление о разделении ваших взносов на страховую и накопительную часть. Перечисляйте всю сумму фиксированных взносов в ПФР одной платежкой по КБК страховой пенсии.

В течение 2015 года (крайний срок 31 декабря) каждый индивидуальный предприниматель, зарегистрированный в статусе ИП до 01.01.2015 г. обязан уплатить за себя следующие фиксированные страховые взносы за полный год:

Размеры взносов рассчитаны исходя из применяющейся с 1 января 2015 года МРОТ, равной 5965 рублей.

Если для вас важно перечислять страховые взносы поквартально, или ежемесячно (например, можно уменьшать вплоть до нуля авансовые или квартальные налоги), тогда вашему вниманию предлагаем информацию в таблице:

Суммы фиксированных страховых взносов ИП за себя в 2015 году

Вид страховых взносов

Обязательными платежами для всех индивидуальных предпринимателей (ИП) независимо от формы налогового учета являются установленные взносы в Пенсионный фонд Российской Федерации (ПФР). Выплачивать данные взносы обязаны все предприниматели. Обязательство в выплате возникает у них в момент регистрации и действует даже в том случае, если ИП не ведет свою деятельность, не получает от нее прибыли, или работает по найму в других предприятиях, где работодатель уже уплачивает за него все суммы с заработной платы. Установленный срок уплаты до 31 декабря текущего года.

Фиксированные платежи ИП в 2013 году состоят из трех слагающих:

На 2013 год установленный размер платы на пенсионные отчисления рассчитывается по формуле, указанной в пп. 1.1 п. 1, ст. 14 Федерального закона 212-ФЗ и составляет 32479,20 рублей. Размер обязательной платы на медицинское страхование составляет 3185,46 рублей.

Когда можно не платить взносы предпринимателю?Бизнесмены, не ведущие трудовую деятельность, избавляются от обязанности выплачивать фиксированный платеж в ПФР ИП в случаях:

Постановления Федерального арбитражного суда Поволжского округа от 18.01.2005 г. по делу №А12-13975/04-С6, Волго-Вятского округа от 16.12. 2004 г. по делу «А117-2063/5-2004, определении Высшего арбитражного суда №14592/07 от 15.02.2008 г. указывают, что к причинам, не освобождающим предпринимателя от уплаты обязательных взносов, относятся:

Для оформления права на предоставление льготного периода по уплате фиксированных взносов, ИП в 2013 году должен обратиться в ПФ РФ и предоставить установленный пакет документов. Рассмотрим эту ситуацию подробнее на примере предпринимателя, идущего в отпуск по уходу за ребенком до 1,5 лет.

В своем письме ПФ РФ приводит список документов, необходимых для установления права на приостановку выплат по фиксированным взносам. Для ИП, осуществляющих уход за ребенком в возрасте до 1,5 лет и ведущих коммерческую деятельность действует следующий список:

Помимо этого, придется представить данные о втором родителе:

Если коммерсант фактически не осуществляет трудовую деятельность, но не направил в установленные сроки заявление в ФНС о прекращении регистрации, то он освобождается от обязательств по уплате взносов только в том случае, если сможет представить веские доказательства, что причиной неподачи такого заявления стали какие либо чрезвычайные обстоятельства.

Предпринимателям, не уплатившим своевременно взносы и не оформившим право на временное освобождение от них, направляется требование об уплате недоимки, пеней и штрафов. В случае если должник не погасил установленную задолженность добровольно, то сумма может быть удержана с его расчетного счета, в счет товаров и имущества, в соответствии с регламентом, установленным Федеральным законом.

Способы оплатыОплату взносов индивидуальный предприниматель может произвести двумя способами:

В 2013 году коды КБК по уплате страховых взносов для ИП установлены следующим образом:

392 1 02 02101 08 1011 160

В основной части платежного поручения указывается наименование предпринимателя перечисляющего денежные средства, реквизиты обслуживающего банка и номер расчетного счета. Наименование и реквизиты получателя оплаты необходимо дополнительно уточнять в ПФР.

Напоминаем, что с июля 2013 года, в соответствии с письмом Центрального Банка РФ, поле «вид платежа» не заполняется.

Заполнение квитанции №ПД для уплаты взносовДля уплаты налогов, взносов, пеней, штрафов, предприниматель, не имеющий расчетного счета, может воспользоваться квитанцией на оплату по форме №ПД.

В поле ниже, указывается период, за который производится оплата, например 3 квартал 2013 года будет выглядеть как КВ.03.2013. Коды, установленные для оплаты различных налогов, сборов, взносов:

Еще ниже указываем вид оплаты – ТП, если оплата за текущий период, АР – погашение задолженности по исполнительному листу, АП – погашение задолженности по акту проверки. В поле рядом, проставляется тип платежа – 0, если это уплата налогов, взносов, авансов. Если оплачивается пени, то тип устанавливается «ПЕ».

Поле «статус» — код присвоенный коммерсантам в данном случае 09, или 14, если производится оплата взносов за работников.

Заполнение формы №ПД4-сбБланк №ПД4-сб по своей сути идентична форме №4ПД. Она служит для уплаты налогов, сборов, взносов, пеней, штрафов. Применяется она в отделениях Сбербанка, в связи с тем, что форма №4ПД не соответствует размерам рабочего поля печатающего устройства.

В верхней части бланка указываются наименование и реквизиты получателя денежных средств:

Нижняя часть квитанции отведена под пояснение цели платежа: КБК – код, состоящий из 20-ти знаков, дублирующий назначение платежа только в цифровой кодировке.

В разделе «реквизиты плательщика» заполняется:

Задайте свой вопрос специалистам и получите бесплатное решение вашей проблемы!