�������: 4.9/5.0 (1905 ���������������)

�������: 4.9/5.0 (1905 ���������������)���������: ������/�������

��������� �������� ����� (���) – ��� ��������, ������� ������������ ��� ���������� ����������� �������� �������� ������� � ����� �����������.

���������� ���������� ��������� ������������ �������� ������������ �� ���� ���� ����������� �� ���������� ����������� ����������� � ����� ����������. ������� � ����� ����������� �� �����������. ��� � �������� ��������� � ���������� ��������� ������ ������������� ������� ����������� ���� �������������� �����, � ����� �������� � ���������� ������� ������� ��������� �������: �������� ����� ������ ����������� �� �������� ���������, ������� ������� �� ��� ���. ����� ��������� �������� ����� �������������� � ������� ����������� ��������� � ��������� �������� ���������� (����� � ��-3). ����� ����������� �������� �������� ������� � ����� ������ �������� �� ����� ������ ��������� � ��� � ������� �� ����, ������� ���� ������, ��� ��� �������� � �����.

��� ��������� ��������� �������� ���������� ���������� ��������� ������ ����� ��������������� ����� � ��-1. �� �������� �������� ���������, ������� �������� ����, ��������� ������.

�������� ���������� �� ���������� ���������� ��������� ������:�������� ��������� � ���������� ��������� ������ ����������� �� ����� �� �����, ��� � ��� ���.

������� ��������� �������� ����� ���������

���. ������ ��� �� ������� �������������� �����

����������� ��������� ���������� ��������� �������� ����������� � ������������ ������������� (��� ��� �������). ���� ����������� ������������� �����������, �������� �������.

������ ���������� �� ������� �����������.

������ ��������� ����������� � ������������ � �������� ����������� ��������� � ��������� �������� ����������

�������� ��������� ���������� �� ������� � ������ ������������ ����.

����� ������������ ����������� ��������� ������� � ��������� ������������������: ���� ������, �����, ���. ���� ������ � ����� ����������� ����� ������ �������� ����, ������������ ������; ��� � �������� ��������� �������: ��.��.����.

���� ���������� ����� ��� ������ � (���) ������ ������ ������, �� ������� �������� 0. ��������, ���� 1 ������ 2010 �. ������� ���������� ���: 01.01.2010.

��������� ����� ������������ � ���� ����������� ����� � �����, �������������, ����, ��������� � ���, � �������� ����� ������������� �����.

������ � ������ "�����" � "������" ������ ���������, ������� ����� ������������ ��������� ��������.

� ����� "�����" ��������� ����� �����, �� ������ �������� ����������� �������� ��������. ����� �� ����� ���� ������ ����� �������� � ������������ � ������� ������ ������ �����������.

� ����� "������, ��� ������������ �������������" ����������� ��� ������������ �������������, �� ������� ����������� �������� �������� (���� ������� �������), ��������, ����� ��������, ���������� �������� �����.

� ����� "������, ����������������� ����, �������" ����������� ����� ����� �, ���� ����������, ��������, �� ������� �������� ���������� ����������� �������� ������� � ����� �����������.

� ����� "������, ��� �������������� �����" ��������� ��� �������������� ����� �� �����, ���������� � ���������� �����, ���� ���������� ����� ����� ������������� � �����������.

����� � ������ ��������� ����������� � ������������ � ������������ ������ ������. �������������� ��������������� ��� ����� ����� �� ���������, �.�. ��� �� ����� ���.����.

� ����� "�����, ���. ���." ���������, ����������� ��������, ��������� �������� ����� (�������), ���������� � ����� �����������.

� ����� "��� �������� ����������" ������������ ��� ���������� ������������� ����������� �������. ��� ����� ������������, ���� ����������� ��������� ��������������� ������� �����������.

���������� ����� ���������� ��������� ������ ������������ ��������� �������.� ������ "�����" ���������� ����� �������� �������, ������� ��������� � �����. ��� ���� ����� ��������� �������� � ��������� ����� � � ������ ������, � ������� - �������. ���� ����� ��������� ����� � ������ � ������ �������� ��������� �����, �� ��� ������������.

����� ������� �������� �������� �� ����� �����������. ���� � ����� "�����" ���������� ����� ���� ������� � ���������, �� � � ���� ������ ����� ����� ����������� � ���������. ���� �� ����� ���� ������� ��� ������, �� � � ������ ��� ������� �� �����������. ��������, � ����� "�����" �������: 870-00. �������������, � ������ "�����" ������ ���� ��������: "��������� ��������� ������ 00 ������".

���� �� � ����� "�����" �������: 450=, �� � ������ "�����" ������ ���� ��������: "��������� ��������� ������".

� ������ "� ��� �����" ����������� ����� ���, ������� ������������ �������, ��� �������� ������ "��� ������ (���)".

� ������ "����������" ������������� ����������� ��������� � ������ ���������.

��������� � ���������� ��������� ������ ����������� ���������� ������ ������.

����� ��� ��� ��������� �������� ����� ������� � �����, �� ������ ���� ��������������� � ������� ����������� ��������� � ��������� �������� ���������� (����� � ��-3).

����� ���������� � ����������� ���, �� �� ��������� ����� �� ����, ��� � ��������� ������������� ������� ����������� ��� �����, �������������� �� ��� ���������� ������������� ������������.

����� ����������� ����������� ������� - ������� � ��������.

��� ��������� ��� ������ ������ ���������:

�) ������� � ����������� �� ���������� ������� �������� ����������;

�) ������������ ���������� ����������;

�) ������� ������������� � ���������� ����������.

���� �����-���� �� ����������������� ���������� �����������, ������ ������ ������� ��������� ��� ��������� � ����������� ����������. � ��������� ������ ������ ��������� ������ � ����� �� ��������� ������ ���� �������, ������� � �������� �� ��������� ������ � ���������.

�� ��������� ������ ��������� ����� ���� ������ ����� � �������� ���� ������� �������. ������ �� ��������� �������� ���, ����� ������� ������� �� ��� ��������� ����� (��. ������� ����������).

����������� � ��� ��������� �������� ������� ��� �������� "��������" � ��������� ���� (�����, ������, ����).

����� ���� ��� ������ ��������� � �����, ������ �������� ��������� � ��� �� ����� ������ � ������ �� �� ���� ����, �������� ������, � ��� �������� ����� ��������� � �����.

��� ���� �������������� �������� �����(���,���������) ��������� ������������� �������� ��� ���������� ����������� �������� ������� � ����� ����������� ��� ��(��� � ����� ��� �� ���� � ����). ����� ���������� ����� ��������������� ����� � ��-1 (���������� �������������� ����������� ������ �� 18.08.98 � 88), ������������ � ����� ����������

��� ������� �� ���� ������: ������ ���������� ������ � �������� ��������� � ����. ��������� �������� ����, ������� ������ ������ � �����, � ������������� �������� �� ���� ���� �����.

������ ����� ���� �������� ��� �� ����, ��� � � ������� ��. � ������ ����������, ��� ����������, �� ����������� ������� ��� �����������. ������� ���� �������� ������, ���������� �������� ������� ������.

� ������� 2013 ���� ����������� ������������� ������������ �������� (���). ������� ���������� � ����� ����� ����-�������, �������� ��������� ����-12 (��), ��������� �� ������ ���������� �� ������� �-15, ��� �������-�������� �������� ������� ��-1, �������-������������ ���������(���).

� ������ ������ �� ��������, ��� ��� �� �������� — ��������� �������� �����, ��� ���� �� �����, �� ����� ������������ ������������, ��� � ��� ��� �����������.

� ������ ������ �� ��������, ��� ��� �� �������� — ��������� �������� �����, ��� ���� �� �����, �� ����� ������������ ������������, ��� � ��� ��� �����������.

����� �����, �� ������� ���������� ������� ���������� ������ ��� �� � ���.

��� ��� �� ����������������� �������� ������� (���) �������� �������� ��� ������, ������� ����������� ��� ������ ������ ����� ����������� ��������� �����������. ��� �������� ���������������, ��������� 18 ������� 1998 �.

���� �����������, � ������� ��� �������������� ����������, ������������ �������, � ��������� ��������� �� ��������������� ����� ��������. ��������� ��������� ������ � ����� ��������.

��� ������� ������ �� �������� ��� ���� �������� ���������, ���� ������ ��� ����� ����������� ����������� �������� ������� � ������� ���������� ���������. ��� ����������� ��� ��� ������������ ���������� ����������� ����� �� ���� ���: �� ����������, ��� ������� ���������, ��� ���������� ������, ����������� ������ ��������, �� ��������� ������, ���������� ������ � ���� ���������� �������.

�� ��������� ����� �������� ����������, ��� ���� ����� ���:

������������������ ���������� ���������� ��������� ������������� ��������� �������� ��������� ������������ ������-������� ��� ���������� ��� ������������������ ��������.

����������������� ����������� ��������: 1�, ����-���������, ����, �����, ABACUS, ���������. ��� ������ ������� ����� �������� ���������� ���������. ������ ������������ ����� �������� � �� ���� ����, ��� ����� ����� ������������ � ��������� � ������ ����� �������������. ����� ����, ���� �������� ����������� ������������ ��������� �����������, ��� �������� ������������� �������� ��� �����������.

���������������� ������ ������, ��� ���������� ��������� ������ ������ � ����������� ������ ���������� — ����������. �� ������� ���������, ������� ������� �� ���� ������ (��������������� ����� � ����� � �������� ����������), ������ ������ ������� �������� ���������� ���, ��� ���������� �������� �� ���� ������, ��������������� ���� �������� ��� ���������� ������� ���� ��������. ��������� ����������� ������ ������ � ������.

���������������� ������ ������, ��� ���������� ��������� ������ ������ � ����������� ������ ���������� — ����������. �� ������� ���������, ������� ������� �� ���� ������ (��������������� ����� � ����� � �������� ����������), ������ ������ ������� �������� ���������� ���, ��� ���������� �������� �� ���� ������, ��������������� ���� �������� ��� ���������� ������� ���� ��������. ��������� ����������� ������ ������ � ������.

����� �������� ������ ����� �������, ����� ������� ����� �� ��������� �� �������� ��������� � ���� ��������� ����� �� ��� �����. ����������� �������� ������ � ������� ��� ����������� ���� �������� � �������������� �������� ������������. ����� ������ ���������� �������, �� �������� ��������� � ������ ��������, ������� ������ ��������. �������� �������� ���������� �������� � �����.

����������� �������� � ����� ������ � ��� ����, ����� ��� ��������� � �������� ��������.

������� ���������� ������ ���������� ��������� ������ ��� �� � ��� .

������ ������� � ������� ������� ��������� �� ������ ���������������� ����� �� ���� ������ .

������� ���������� ����������� ��������, ��� ��������� ��������� ����� ��������������� ����� � ��-1:

������ ����� (��������) ����������� ����������� ��������.

�� ����������, ������� ����������� � ������, ����� ������� ��������� ����� � �������� ��������� � �������� ����.

��� ������ ������ ��������� ����������� ����������� ������ ���� ��������� �������� � ������ ������ ���. ���������� �������� ��������, ��������� �� ������������� �� ����������� ������ ������� ������������� ����������� ��� ���� � ������ �������� ���. ����������, ��������� �� �������� ������ � ��� �� ������. ����������, ����� � ������� ���� ��� ���������� � ������������ ����������.

���� ��� ��������� � ������������ � ��������� � �� ���� �������� ����������, ������ ������ ��������, �������� ����� ���������� �������� � �������� ����� � ��������� ����������. ���� ��� ���������� ��������� ���� ��������� ������, �� ������������ �������� �� ���������.

������������ ������� ���������� �������� ������� ���, ����� ������ ��� ������ �����.

��������� �������, ������� ����� ������� � ���� ������ �� ����������� �������� �����������, �������� � ������ ������. ��� ������� ����� ������� ��������� ������ ����������� ������. �� ���������� �������� ���� �������� �������������� ������� � ��������.

�� ��������� ��������� ������ � ����� ��� ���������� ���������� ������. ����� �������� ��������� ����������� � ������ �� ����� ��������� � ���� ������. ����������� ����, � ����������� �������� ������ �������������� ������, ������ ����� ��������� �� 5 000 ���. � ����������� � �� 50 000 ���.

���� ����������� �������� ��� ��������� �� ������������ �������� �� ����������, �� ��������� �������� �������� ��� ��� ��������� ��������� ���������� �����, � ������������� ���� ����� ���������� ��������� ���������.

�������� �������? �������, ��� ������ ������ ���� �������� - ��������� ����� ������:

��� ������ � ��������� !

� 1 ���� 2014 �. �������� �������� �� �� � 3210-� ��������������� ����� ������� ������� �������� �������� 2016. � ����� ������� ������� �������� �������� ������������� ������� ��������� � ��������� �������� ����� 2016 (��� - ��������� ����� ��-1 �� ���� 0310001 � ���-��������� ����� ��-2 �� ���� 0310002). ����� ��� ������ ����������, ���������� � �������, � ����� ����� ���������� � ���������� ��������� ������. ������ ��������� � ��������� ����� ������� ���������.

����������. �������� �������� �� �� � 3210-� � 1 ���� 2014 �. �� ����� �� ����� �������� ����� � ��������� ��� � ���.

�������� �������� ����������� �� ������� ���������� ��������� ������ (��� - ���������) � ���������� ��������� ������ (��� - ���������).

���� � ������������ � ��������� �������� �� � ������� � ������ �������������� ��������������� �� ����� ���� ������� ��� ������� � �������� � (���) ���� �������� ��������������� ���� ���������� �����������, ��������������� ������������ ��� ������������������� ������������, �������� ��������� (��������� �������� ����� 0310001 - ��� � ��������� �������� ����� - ��� 0310002) ����� ��� �� �����������.

����������. �� �� ���� �������� ��������������� ����� ���� ������� � ��������, ��� ���������� �����������.

���������� �������� ��������� ����� �����������:����������. ��� ���������� �������� ���������� � ����������

�������� ��������� ������������� ������� ����������� ��� ����������� (��� �� ���������� � �������������), � ����� ��������.

� ������ ������� �������� �������� � ���������� �������� ���������� ������������� �������� ��������� ������������� �������������.

������ ������ ����� ��� ���������� �������� �������� ������ (�����), ��� ������� ���������, �������������� ���� ���������� �������� ��������. ����� ����, ������ ������ ����� ������� �������� ���, ��� ����������� �������� ���������.

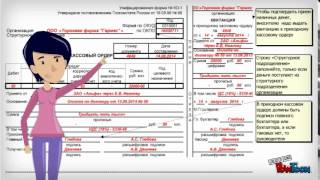

��������� �������� ����� ��-1 �� ���� 0310001��� ���� ����� ��������� �������� ����� (��� ���, ���������). ��� ��������� ������������� ��������, ������� ������������ ��� ���������� ����������� �������� ������� � ����� ����������� ��� ��.

����������. �� ������ � ���, �������� ������� ��� � ����� ��� �� ���� � ����.

����� ���������� ����� ��������������� ����� � ��-1, ������� ���������� �������������� ����������� ������ �� 18.08.98 � 88 ). ��� ������������ � ����� ����������. ��������� �������� ����� ������� �� ���� ������: ������ ���������� ������ � �������� ��������� � ����. ��������� �������� ����, ������� ������ ������ � �����, � ������������� �������� �� ���� ���� �����. ������ ����� ���� �������� ��� �� ����, ��� � � ������� ������������ �����������. � ������ ����������, ��� ����������, �� ����������� ������� ��� �����������. ������� ���� �������� ������ � ������ ���������� ��������� ������. ���������� ��������� ����������, ��������� ������.

��� ��������� ��������� �������� ����� ��-1 ���������� ��������� ��� ��������� �������� ����������� � ������������ ������������� (��� ��� �������). ���� ����������� ������������� �����������, ������ �� �����������.

����� � ���������� �� ������� �����������. ������ ��������� � ����������� � ������������ � �������� ����������� ��������� � ��������� �������� ����������. �������� ��������� ���������� �� ������� � ������ ������������ ����.

����� ����������� � ����������� ��������� ������� � ��������� ������������������: ���� ������, �����, ���. ���� ������ � ����� ����������� ����� ������ �������� ����, ������������ ������; ��� � �������� ��������� �������: ��.��.����. ���� ���������� ����� ��� ������ � (���) ������ ������ ������, �� ������� �������� 0. ��������, ���� 1 ������ 2010 �. ������� ���������� ���: 01.01.2010.

��������� ����� ������������ � ���� ����������� ����� � �����, �������������, ����, ��������� � ���, � �������� ����� ������������� �����. ������ � ������ "�����" � "������" ������ ���������, ������� ����� ������������ ��������� ��������.

� ����� "����� " ��������� ����� �����, �� ������ �������� ����������� �������� ��������. ����� �� ����� ���� ������ ����� �������� � ������������ � ������� ������ ������ �����������.

� ����� "������, ��� ������������ ������������� " ����������� ��� ������������ �������������, �� ������� ����������� �������� �������� (���� ������� �������), ��������, ����� ��������, ���������� �������� �����.

� ����� "������, ����������������� ����, ������� " ����������� ����� ����� �������� ����� ������ �, ���� ����������, ��������, �� ������� �������� ���������� ����������� �������� ������� � ����� �����������.

� ����� "������, ��� �������������� ����� " ��������� ��� �������������� ����� �� �����, ���������� � ���������� �����, ���� ���������� ����� ����� ������������� � �����������. ����� � ������ ��������� ����������� � ������������ � ������������ ������ ������.

����������. �������������� ��������������� ��� ����� ����� �� ���������, �.�. ��� �� ����� ������������� ����.

� ����� "�����, ���. ���. " ���������, ����������� ��������, ��������� �������� ����� (�������), ���������� � ����� �����������.

� ����� "��� �������� ���������� " ������������ ��� ���������� ������������� ����������� �������. ��� ����� ������������, ���� ����������� ��������� ��������������� ������� �����������.

����� ���������� ����� ���������� ��������� ������ ������������ ��������� �������.

"������� �� ________":� ������ "��������� " ����������� �������� ����������� �������� �����, �.�. ���������� ���������� ���������� ��������.

� ������ "����� " ���������� ����� �������� �������, ������� ��������� � �����. ��� ���� ����� ����� ������� �������� � ��������� ����� � � ������ ������, � ������� - �������. ���� ����� ��������� ����� � ������ � ������ �������� ��������� �����, �� ��� ������������. ����� ������� �������� �������� �� ����� �����������. ���� � ����� "�����" ���������� ����� ���� ������� � ���������, �� � � ���� ������ ����� ����� ����������� � ���������. ���� �� ����� ���� ������� ��� ������, �� � � ������ ��� ������� �� �����������. ��������, � ����� "�����" �������: 1870-00. �������������, � ������ "�����" ������ ���� ��������: "���� ������ ��������� ��������� ������ 00 ������". ���� �� � ����� "�����" �������: 450=, �� � ������ "�����" ������ ���� ��������: "��������� ��������� ������".

����������. ������������ ���� �� �������� � ���������� ����� �������� � ��������� ���������, ��������������� ���������� �� �� �383-� .

� ������ "� ��� ����� " ����������� ����� ���, ������� ������������ �������, ��� �������� ������ "��� ������ (���)".

� ������ "���������� " ������������� ����������� ��������� � ������ ���������.

��������� � ���������� ��������� ������ ����������� ���������� ������ ������.

����� ��� ��� ��������� �������� ����� ������� � �����, �� ������ ���� ��������������� � ������� ����������� ��������� � ��������� �������� ���������� (����� � ��-3).

����� ���������� � ����������� ���, �� �� ��������� ����� �� ����, ��� � ��������� ������������� ������� ����������� ��� �����, �������������� �� ��� ���������� ������������� ������������. ����� ����������� ����������� ������� - ������� � ��������.

��� ��������� ��� ������ ������ ���������: �) ������� � ����������� �� ���������� ������� �������� ����������; �) ������������ ���������� ����������; �) ������� ������������� � ���������� ����������. ���� �����-���� �� ����������������� ���������� �� ���������, ������ ������ ������� ��������� ��� ��������� � ����������� ����������. � ��������� ������ ������ ��������� ������ � ����� �� ��������� ������ ���� �������, ������� � �������� �� ��������� ������ � ���������. �� ��������� ������ ��������� ����� ���� ������ ����� � �������� ���� ������� �������.

������ �� ��������� �������� ���, ����� ������� ������� �� ��� ��������� ����� (��. ������� ����������). ����������� � ��� ��������� �������� ������� ��� �������� "��������" � ��������� ���� (�����, ������, ����). ����� ���� ��� ������ ��������� � �����, ������ �������� ��������� � ��� �� ����� ������ � ������ �� �� ���� ����, �������� ������, � ��� �������� ����� ��������� � �����.

����, ������ ������� ���������� ����� ���������� ���������. ��� �������� ������ ����������� ��� ��������������� ��������������� - �� �����������, ���������� "�����������" - ��������� �������� ������� - ���.

������ ������ ��������� ��������� ������������ ����������� ���������� ��������� ������, � ������:������ ��������� �������� ������ ���������, ��������� ����������. ������ �������� ������ ����������� �������� ����� �������, ����� ��������� �������� ����� ��� ��������� �� ���������� �������.

����� ������ �������� ����� ������ ������� �����, ��������� � ��������� �������� ������, � ������ ���������� �������� �������� �����. ���� �������� ����� �������� ����� ������������� ����� � ��������� �������� ������, ������ � ���� ������ ������ ����������� ��������� �������� �����, ����������� �� ���������� ���������� ��������� ������, ����������� ��������� �������� �����, ������ ������ (������) � ������ ��� ��������� ��������� ���������� ��������� ������.

��� �������������� �������� ����� �������� ����� �����, ��������� � ��������� �������� ������, ������ ���������� ��������� �������� ����� �������� ����������� ����� �������� ����� ��� ���������� ������� �������� ����� �������� �����. ���� ��������� �������� ����� ��������� �������� ����������� ����� �������� �����, ������ ���������� ��� �������� ����� �������� �����. ��������� �������� ����� ������ ������������� � �������� �������� ���������� ��� ���������� (��� �� ���������� � ������������) ��� �������������� ���������� ��������� ������ �� ���������� �������� ����� �������� �����.

��������� �������� ����� ����� ����������� �� ��������� ���������� �������� �������� �� ��������� ����������� �����, ������� �� ����������-�������� �������, ������� ������� ����������, ������������ � ��������� ����, ���� ����������, ��������������� ����������� ������� �� 26 ��� 2003 ���� � 54-�� �� ���������� ����������-�������� ������� ��� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ����. �� ����� ����� �������� �������� �����.

����� � ����� ������������ ���� �������� �����, ��������� ������������ ��������������. �������������� � �������, ������������� ����������� �����, �� ���������� ��������� ������.

��� ��������� ��������� �������� ����� �� �������� ����� �� ��� � ����� ���������������. ������ ��� ������ �� 09.07.2014 � ��-4-2/13338

� ������ ������ �������� ���������� ������� ���������� ���������� ��������� ������, ������� ������������ � ����� ��� �� ����� �����, �������� ����� ��� ��� �� ������� ������� ����������. ��� ��������, ��� ���������� ���������� ����� ����� ����, ��� ��������� ��� �������� � ���������. �� ����� ����� �������� ����� ������������ ���� ��������. ��� ���� ���������� ��� ����������� ���������� ������ ����� ���� ���� ����������� �����, ������� �� ���. ���� ������� ������� ������� ���������� � ���� �������� ������� �� �����������. � ����� ���� ���������, ��������������� ����������� ������� �� 22.05.2003 � 54-�� �� ���������� ����������-�������� ������腻. ��������, �������� ���� ��� ���������. �� ����� �������� ������ ��������� ���� �������������� ��������������� �� ��������� ������� � ����������� ������� ������ �� ��������� ����� - ����. �������������� �� ��������� ���� ����� ��� ����� �������� ����������.

��������� �������� ����� ��-2 �� ���� 0310002������ �������� ����� ���������� �� ��������� �������� ������� - "�����������" -���.

��� ��������� ���������� ��������� ������ ������ ��������� ������� ������� �������� ���������� ��� ���������� (��� �� ���������� � ������� ������� ������������) � �� ������������ �������, ������������ ���� �������� �����, ������������� �������, ������, ������������� ��������. ��� ������ �������� ����� �� ���������� ��������� ������ ������ ��������� ����� ������� �������������� ����������, ������������� � ��������� �������� ������.

������ ������ �������� ������ ������ ����� ���������� ������������� ���������� �������� ����� �� �������������� �� �������� ��� ������� ���������, ��������������� ��������, ���� �� ������������� ����������� �������� ����� ������������ � ���������, ��������������� ��������. ������ �������� ����� �������������� �������� ��������������� ���������� �������� �����, ���������� � ��������� �������� ������ (��������-��������� ���������, ��������� ���������) ��� � ������������.

��� ������ �������� ����� �� ������������ ������ ��������� ������������ �������, �����, �������� (��� �������) ���������� �������� �����, ��������� � ��������� �������� ������, �������, �����, �������� (��� �������) ����������, ��������� � ������������; ������������ ��������� � ������������ � ��������� �������� ������ �������, �����, �������� (��� �������) ����������� ����, ������ ���������, ��������������� ��������, ������ �������������� ���������� ����� ���������, ��������������� ��������.

� ������ ������ �������� ����� �� ������������. ����������� �� ��������� ������ ��� �� ��������� �������� ����� � ������ ����������� ���, �������������� ����������������, �������� �� �����, ������� ���������� � �������, ������������� ����������� �����, �������������� ����������������. ���������� ����� ������������ ����������� � ���������� ��������� ������ (��������-��������� ���������, ��������� ���������).

������ �� ��������� �� ���������� �������� ����� ��������� �� ����� �������� �����, ���� ���������� �������� ����� �� ������ � ��������� �������� ������ ������������ ���� �������� �����, ������������� �������, ������, ������������� ��������, � �� ���������� ��� ����������� ������� ��������, �������� ���������� �� �������� ������.

����� ������ �������� ����� �� ���������� ��������� ������ ������ ����������� ���.

��� ������ �������� ����� ��������� ��� ����� �� �������, ��������� � �������������� ������������ ������������ ����, ��������������� ���������������, ��������� �������� ����� ����������� �������� ����������� ��������� �� ������ ����� � ��� �����. ������������� � ������������ ����� � ����������� ������� � ����� �������� ����� � � �����, �� ������� �������� �������� ������, ������� ������������ � ����.

������ �������� ����� ��� ����� ���������� ��� ������� ������� ��������� ����������� ����� ������������� �� ����� ���������� ��� ����� ����� �������� �����.

������ �� ����� ������������ ���� ������������� ������������� �������� �����, ����������� ��� ���������� �������� ��������, �������������� � �������, ������������� ����������� �����, �� ���������� ��������� ������ - "����������".

�������������� ������ �� ����

Приходный кассовый ордер заполняется бухгалтером или иным лицом, имеющим соответствующие полномочия, по унифицированной форме. Но как выглядит образец такого бланка в 2016 году?

ИП, для которых установлено обязательство ведения кассовой документации, систематически проверяются представителями налоговой службы на предмет того, полностью ли учитывается выручка.

Ее оформляют приходными кассовыми ордерами. И поэтому разберем несколько образцов заполнения данного документы, ведь при неправильном оформлении ПКО считается недействительным.

А отсутствие такой документации является наказуемым. Выясним, как заполняется приходный ордер.

Как показывает практика, предприниматели и компании в основном заполняют только квитанции к приходным кассовым ордерам. А это не допустимо.

Чтобы не нарушать правила кассовой дисциплины, определим, что такое ПКО, зачем он используется и в соответствии с какими нормами заполняется.

Важные терминыПриходным кассовым ордером называется разновидность бухгалтерской документации, которым фиксируют поступления наличных сумм в кассу организации.

ПКО применяют в обязательном порядке все предприниматели и компании, которые имеют оборот наличности через кассу.

С какой целью формируетсяПКО является подтверждением того, что в кассу внесено денежную сумму. Отражает оприходование наличности, что была получена:

При предоставлении услуг, продаже товара, проведении работ

Учитывается и выручка, полученная от обособленного подразделения

При возврате остаточной суммы

Что была выдана в подотчет сотрудникам (как возмещение за причиненный ущерб)

При оплате за проданные имущественные объекты

При оплате доли

В уставном капитале ООО

При снятии с расчетных счетов компании

На определенные нужды

То есть, приходником оформляют любую наличность, что поступает в кассу. Источник такого поступления значения не имеет.

Фирмы, что осуществляют деятельность в качестве платежных агентов, заполняют ПКО на суммы клиента и свою выручку. Приходный ордер может востребовать налоговая инстанция. которая проверяет предприятие.

Законные основанияКак и иная документация бухгалтерии, приходные ордера составляют не в произвольной форме, а на унифицированном бланке, что был утвержден правительством в Постановлении № 88 от 18.08.1998 .

Используют при оформлении операций с наличностью форму КО-1.

Применяя наличность, оформляется ПКО в соответствии со ст. 13, 19 -21 Порядка ведения операция по кассе в � Ф, что принят по � ешению Совета директоров ЦБ � Ф от 22 сентября 1993 № 40 .

Приходный ордер должен заполняться с соблюдением ряда правил, что установлены законодателями.

А для этого используется унифицированная форма, в которую вносятся определенные реквизиты. � азберемся, на какие моменты стоит обратить внимание при оформлении бланка.

Общие правила заполненияКассовые ордер должен составляться в единственном экземпляре. Нельзя допускать помарок и исправлений, иначе придется переписывать документ заново.

Ордер выписывается бухгалтером или иным уполномоченным лицом, что назначается руководителем предприятия. Если таковых сотрудников нет, тогда бланк оформляет руководитель фирмы.

Бланк приходного ордера содержит 2 части:

После заполнения останется на предприятии

Поступают средства от работников компании

При подготовке ордера стоит также учитывать такие нюансы:

Аналогично заполняется и квитанция.

В подотчетДеньги под отчет выдаются сотрудникам в таких случаях:

Порядок выдачи средств прописан в Указании № 3210-У.

Сначала проверяется задолженность

Если сотрудник не отчитывался по прошлой сумме, новые средства не выдаются

� аботник составляет произвольное заявление

И подает его руководству предприятия для согласования суммы

Оформляется расходный ордер

Форма которого утверждалась Постановлением Госкомстата от 18 августа 1998 № 88

Ордер передается в кассу фирмы

Проверяется кассовая книга

Все записи бухгалтера сверяют со сведениями, отраженными в кассовой документации

При принятии оставшейся суммы главбух должен готовить и подписывать приходные кассовые ордера. В них отражают возвращаемую денежную сумму.

Когда будет утвержден авансовый отчет, руководство компании перерасходованные средства возвращает сотруднику. При этом составляется расходный кассовый ордер, реквизиты которого вносят в авансовые отчеты .

Когда авансовые отчеты не утверждаются или не возвращается остаточная сумма, деньги могут быть удержаны из заработанных средств (ст. 137 НК ).

Если ПКО заполняется при получении средств на выдачу заработной платы, в пункте «Принято от» указывается не название банковского учреждения, а ФИО кассира.

Сидоровой Ольги Ивановны

Из банка по чеку 1212331

От ОАО (название)

Через кассиров Иванову И.И.

От ООО (название)

Через Петрова П.П. (если средства вносятся покупателями)

От кассира-операциониста Семенову Н. � .

При приходовании дневной выручки из кассы

При заполнении ПКО квитанция отдается кассиру, который снимает с расчетных счетов в банках и вносит их в кассу. Выплачивая заработок, бухгалтеры оформляют расчетно-платежные или платежные ведомости .

Уполномоченное лицо ставит подпись на ведомости и подготавливает расчетные кассовые ордера на сумму, что была выдана сотрудникам

При получении денег из банкаПриходный ордер при получении средств из банка составляется по общим правилам. Единственное – стоит указать, что деньги получены из банка. � асписывают, на какую цель снимаются суммы согласно с чеком или с чековой книжкой.

В приложениях отражают номер и дату чека. Платежная ведомость прописывается в приложении к расходному ордеру на перечисление заработка.

Пример заполнения

Есть некоторые нюансы, которые нужно учитывать ООО и предпринимателям.

Для ОООЮридические лица, которые рассчитываются с населением, должны использовать ККТ и БСО, а также приходные ордера. Не применяют кассовые машины лица со статусом ИП.

Но тогда в обязательном порядке готовят бланки строгой отчетности. В тех ситуациях, когда деятельность не связана с услугами населению, не применяют ККТ только если фирма находится на ЕНВД или приобрела патент .

В остальных случаях ККТ используется, а БСО выдаются. Приходные кассовые ордера их не могут заменять. Отрывную квитанцию при этом не выдают.

Когда операций не много, и ведение учета наличных средства осуществляется поименно, то вместе с бланками строгой отчетности можно выдавать ПКО.

Приходник может выписываться единожды по окончанию дня на всю выручку по бланкам строгой отчетности. Он может также составляться за каждые операции по приему средств в кассу.

Бланк оформляется, основываясь на контрольную ленту, что изъята из ККМ, БСО, что приравниваются к кассовым чекам, иной документации, что устанавливаются ФЗ № 54 от 22 мая 2003 .

Согласно Указаниям № 3210-У запись в кассовых книгах проводится кассирами по каждому ПКО, что оформляется на наличность. В том случае, когда составляется 1 приходник на всю выручку, в кассовых книгах всю выручку отражают корректно.

Если ПКО оформляется не на всех клиентов, а по приходу формируется общий документ, по Z-отчету, может задваиваться выручка в кассовых книгах .

Чтобы этого не допустить, формируют общий ПКО из общей суммы те средства, на которые оформлялись отдельные� приходные ордера. Используется счет 62 при расчете с покупателем и заказчиком, или же счет 90.

Для ИПИП, которые применяют УСН. должны использовать ККТ. Самый правильный способ – расчеты через банковское учреждение.

Могут также выписываться ПКО, но тогда дополнительно выбивают кассовые чеки, и затем, согласовывая с банком, сдают вырученные средства в банковское учреждение.