Рейтинг: 5.0/5.0 (1910 проголосовавших)

Рейтинг: 5.0/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Приказ о вводе в эксплуатацию основных средств образец (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Приказ о вводе в эксплуатацию основных средств образецПриказ ФСВТ РФ от 11.08.2000 N 250

"Об утверждении и введении в действие "Руководства по радиотехническому обеспечению полетов и технической эксплуатации объектов радиотехнического обеспечения полетов и авиационной электросвязи"

(вместе с "Руководством. (РРТОП ТЭ-2000)")

Приказ Федеральной авиационной службы России от 17.06.1999 N 155

"Об утверждении и введении в действие "Руководства по радиотехническому обеспечению полетов и технической эксплуатации объектов радиотехнического обеспечения полетов и авиационной электросвязи"

(вместе с "Руководством. РРТОНТЭ-99")

Типовая ситуация: Как оформить ввод основного средства в эксплуатацию?

(Издательство "Главная книга", 2016) Пример. Образец приказа о вводе ОС в эксплуатацию

Статья: Материалы: бухгалтерский и налоговый учет по возвратным отходам

(Сибиряков Н.)

("Налоги" (газета), 2015, N 9)

Форма: Приказ о вводе в эксплуатацию основных средств (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2015)

Форма: Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (образец заполнения)

("Основные средства: бухгалтерский учет и налогообложение", "Налоговый вестник", 2010)

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Ввод основных средств в эксплуатациюАктуально на: 11 февраля 2016 г.

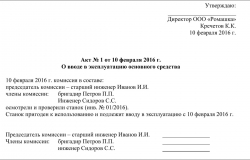

Акт о вводе в эксплуатацию

Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.

Что признается основным средствомНапомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (п. 4 ПБУ 6/01 ; п. 1 ст. 256 НК РФ ):

— объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

— объект будет использоваться более чем 12 месяцев;

— организация не собирается продавать этот объект;

— объект способен приносить организации экономические выгоды (доход) в будущем.

— в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб. либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

— для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость более 100 000 руб. При меньшей стоимости объекта его можно признать в качестве МПЗ.

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п. 1 ст. 256 НК РФ ).

Ввод в эксплуатацию основных средствПри принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв. Постановлением Госкомстата РФ от 21.01.2003 № 7 ). И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п. 21 ПБУ 6/01 ). Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию.

Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте /forms/up .

А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств (п. 4 ст. 259 НК РФ ). Поэтому возможны два варианта:

— дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию;

— составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств. Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств. Документ можно составить в произвольной форме (можно взять за основу предлагаемый нами образец).

Сроки ввода в эксплуатацию основных средствНикаких особых сроков, в течение которых объект должен быть введен в эксплуатацию, нет. Объект может оставаться на складе и не использоваться. Но в этом случае:

— в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать (п. 4 ПБУ 6/01 );

— в налоговом учете его нельзя начать амортизировать (п. 4 ст. 259 НК РФ ).

НДС при вводе основных средствНДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (п. 2 ст. 171. п. 1 ст. 172 НК РФ ):

— объект принят к учету, то есть отражен в бухучете на счете 08 «Вложения во внеоборотные активы» или на счете 01 «Основные средства» (Письмо Минфина от 20.11.2015 № 03-07-РЗ/67429 );

— есть счет-фактура и первичные документы на объект;

— объект будет использоваться в облагаемых НДС операциях;

— не прошло 3 лет с момента принятия объекта к учету.

Ввод в эксплуатацию основных средств: проводкиПриобретенный (полученный иным способом) объект изначально учитывается в бухучете на счете 08 «Вложения во внеоборотные активы». Далее все затраты, связанные с приобретением этого объекта, собираются на указанном счете. Принятие объекта к учету в качество основного средства (учет ввода в эксплуатацию основных средств) отражается записью по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08.

Вопрос из Консультанта, может поможет:

"

"ЭЖ Вопрос-Ответ", 2007, N 2

Вопрос: Нужно ли оформлять приказ о вводе основного средства в эксплуатацию (и какой формы), если его стоимость списывается на расходы при принятии к учету?

Ответ: Порядок учета основных средств, отпуска их в эксплуатацию и списания их стоимости в расходы организации должен отражаться в учетной политике и утверждаться руководителем организации (п. 5 ПБУ 1/98 "Учетная политика организации").

При разработке учетной политики организации выбор метода оценки активов и начисления амортизации осуществляется из тех вариантов, которые предусмотрены действующим законодательством.

По общему правилу стоимость объектов основных средств погашается как в бухгалтерском, так и в налоговом учете посредством начисления амортизации (п. 17 ПБУ 6/01 "Учет основных средств", п. 1 ст. 256 НК РФ).

В настоящее время правилами бухучета предусмотрено, что активы, в отношении которых выполняются условия, предусмотренные для основных средств (п. 4 ПБУ 6/01), и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете организации как материально-производственные запасы (п. 5 ПБУ 6/01).

К сведению! До 1 января 2006 г. в бухгалтерском учете объекты ОС стоимостью не более 10 000 руб. разрешалось списывать на затраты по мере отпуска их в производство или эксплуатацию (п. 18 старой редакции ПБУ 6/01). С 1 января 2006 г. порядок учета основных средств изменился (см. Приказ Минфина России от 12.12.2005 N 147н "О внесении изменений в ПБУ 6/01").

Если организация примет решение учитывать такие объекты в составе МПЗ (и отразит это в учетной политике), то учет таких активов и списание их стоимости в расходы должны осуществляться по правилам ПБУ 5/01 "Учет материально-производственных запасов" согласно Методическим указаниям по бухучету МПЗ (утв. Приказом Минфина России от 28.12.2001 N 119н).

По таким объектам должны вестись соответствующие карточки учета (приходный ордер по форме N М-4, требование-накладная по форме N М-11, карточка учета материалов по форме N М-17 и др.) (см. Письмо Минфина России от 30.05.2006 N 03-03-04/4/98).

Если же активы стоимостью до 20 000 руб. о которых идет речь в п. 5 ПБУ 6/01, организация учитывает в составе основных средств (что отражается на счетах бухучета), то операции по объектам основных средств документально должны оформляться следующим образом:

- принятие объекта основных средств к учету оформляется актом приема-передачи по форме N ОС-1 (ОС-1а, ОС-1б);

- на объекты основных средств заводятся инвентарные карточки по форме N ОС-6;

- основным средствам присваиваются инвентарные номера и т.д.

Формой N ОС-1 (утв. Постановлением Госкомстата России от 21.01.2003 N 7) предусмотрено, что основанием для составления акта приема-передачи объекта основных средств является приказ, распоряжение или договор. При этом нормами российского законодательства не предусмотрено, что ввод объекта основных средств в эксплуатацию должен оформляться отдельным приказом или формой. Информация о дате ввода объекта основных средств в эксплуатацию отражается в форме N ОС-1. Отсюда можно сделать вывод о том, что оформлять отдельный приказ о вводе основного средства в эксплуатацию не нужно.

Обратите внимание! Стоимость основного средства (как отмечалось выше) списывается на расходы организации посредством начисления амортизации, а не при принятии объекта к учету.

И.Горшкова

Ведущий эксперт

АКДИ "ЭЖ"

Подписано в печать

31.01.2007

А может кто-нибудь ссылку дать на образец Приказа о вводе в эксплуатацию?

П Р И К А З № 53/ОС

16.09.08 г.

О вводе в эксплуатацию

1. Принять углозачистной станок одновальный 2 гр фрез к бухгалтерскому учету в составе основных средств по стоимости равной 93794,18 руб.

2. Вести углозачистной станок одновальный 2 гр фрез в эксплуатацию с 16.09.08.

3. Присвоить инвентарный номер 00000067.

4. Включить в целях налогового учета согласно Классификации основных средств в 5 амортизационную группу ОКОФ 14 2922650 (станки для обработки неметаллических материалов) в сумме 93794,18 руб.

5. Установить срок полезного использования в бухгалтерском учете равный 85 месяцам. В налоговом учете установить срок использования 85 месяцев.

6. Контроль за исполнением данного приказа возложить на директора организации и главного бухгалтера.

Не страшно платить налоги, страшно когда их не с чего платить!

ГОСТ 12.2.003 «Система стандартов безопасности труда. Оборудование производственное. Общие требования безопасности» гласит:

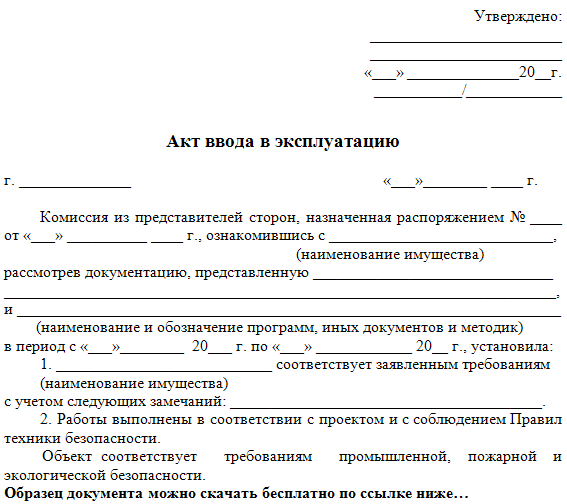

Перед вводом в эксплуатацию нового (модернизированного) или установленного на другое место оборудования производится проверка его соответствия требованиям по ОТ комиссией по приемке оборудования в эксплуатацию, назначенной приказом. По результатам проверки составляется акт ввода оборудования в эксплуатацию.

Существует ли утвержденная форма акта ввода в эксплуатацию оборудования?

Александр Тылиндус 25 Апр 2011

Александр Тылиндус 25 Апр 2011

Немного вас поправлю: это прописано не в указанном вами ГОСТе, а в Межотраслевых общих правилах по ОТ. п.104.

admin 23 Янв 2012

admin 23 Янв 2012

АКТ № ___

ввода оборудования в эксплуатацию

г. ______________ "___"________ ____ г.

Комиссия в составе:смонтированным по адресу: ________________________________________________,

рассмотрев техническую документацию, представленную _________________________________________________________________________

(наименование предприятия-разработчика (изготовителя))

и результаты эксплуатационных испытаний, проведенных в соответствии с

___________________________________________________________________________

(наименование и обозначение программы и методики испытаний)

в период с "___"________ ____ г. по "___"____________ _____ г. установила что:

1. _______________________________________________________________________

(наименование оборудования,марка, тип, заводской и инвентарный номер )

соответствует требованиям по охране труда

с учетом следующих замечаний: ____________________________________________

(если таковые имеются) ____________________________________________

____________________________________________

____________________________________________

____________________________________________.

2. Оборудование размещено в соответствии с проектной документацией, нормами технологического проектирования (разрабатывается для конкретных организаций, производств и цехов);

3. При размещении оборудования обеспечены удобство и безопасность его обслуживания, безопасность эвакуации работающих при возникновении аварийных ситуаций, исключено (снижено) воздействие вредных и (или) опасных производственных факторов на других работающих.

4. Установка, монтаж (перестановка) оборудования произведены в соответствии с проектной документацией.

5. __________________________________________________________ выдержало

(наименование оборудования,марка, тип, заводской и инвентарный номер )

испытания и может быть введено в эксплуатацию (или: только после

устранения недостатков, отмеченных в Ведомости замечаний и предложений и

препятствующих вводу в эксплуатацию).

Выводы:

1. ___________________________________________________________________

(наименование оборудования,марка, тип, заводской и инвентарный номер )

ввести в эксплуатацию

по адресу: ___________________________________ с "___"_________ ____ г.

(или: после устранения недостатков, отмеченных в Ведомости замечаний и

предложений, препятствующих вводу оборудования в эксплуатацию).

2. Гарантийное обслуживание выполнять согласно технической документации на оборудование.

Приложения:

1. Протокол пуско-наладочных работ от "___"______ ____ г. № ______.

2. Ведомость замечаний и предложений от "___"________ ____ г. № ______.

Председатель комиссии _____________ _______________ ___________________

(должность, личная подпись Фамилия инициалы)

Члены комиссии _____________ _________________ ________________________

(должность, личная подпись Фамилия инициалы)

bybq569 04 Окт 2012

bybq569 04 Окт 2012

Учет основных средств регулируется нормативными документами:

- Положение по бухучету «Учет основных средств» ПБУ 6/01 (Приказ Минфина РФ от 30.03.2001 г. N 26н);

- Классификация основных средств, включаемых в амортизационные группы, (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1).

Учет основных средств в бухгалтерии ведется по классификационным группам в разрезе инвентарных объектов.

Синтетический учет ОС ведется на счете 01 «Основные средства». Основные средства на нем показываются по первоначальной (восстановительной) стоимости.

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Для оформления операций по поступлению ОС используются следующие формы первичной документации:

Акт (накладная) приемки-передачи ОС (форма ОС-1);

Акт о приемке оборудования (ОС-14);

Акт приемки-передачи оборудования в монтаж (ОС-15);

Акт о выявленных дефектах оборудования (ОС-16);

Инвентарная карточка учета ОС (ОС-6).

Поступление основных средств может осуществляться в виде:

- вклада в уставный капитал;

- оприходования неучтенных объектов и др.

При вкладе ОС в уставный капитал их стоимость определяется по согласованной оценке учредителей:

Безвозмездное получение от юридических лиц отражается в составе добавочного капитала по рыночной стоимости:

Д 08 К 98, Д 01 К 08, Д 20 К 02.

По мере начисления амортизации часть стоимости списывается:

Стоимость полученного объекта подлежит включению в состав налогооблагаемой прибыли расчетным путем.

Приобретение основных средств производится за счет капитальных вложений, которые могут осуществляться в следующих формах:

- строительство объектов основных средств;

- приобретение объектов основных средств.

При приобретении основных средств путем строительства учет ведется в зависимости от способа строительства:

1) подрядный – строительные работы по их окончании принимаются у подрядчика:

2) хозяйственный – фактически произведенные затраты отражаются:

Д 08 К 02, 05, 10, 70, 69.

Стоимость строительных работ увеличивается на сумму НДС. Эти затраты учитываются в составе незавершенного производства по стоимости, включающей в себя цену и НДС до их ввода в эксплуатацию:

По завершении строительства объекта составляется акт ввода в эксплуатацию данного объекта:

При приобретении оборудования, требующего монтажа. порядок отражения хозяйственных операций следующий:

§ стоимость оборудования и транспортные расходы по его доставке отражаются на счете 07 (Д 07 К 60);

§ передача объектов в монтаж (Д 08 К 07);

§ монтажные работы, материалы, заработная плата по монтажу и т.п. отражаются на счете 08 (Д 08 К 60,10,70,69…);

§ ввод в эксплуатацию и включение оборудования в состав основных средств (Д 01 К 08).

Приобретение отдельных объектов основных средств отражается на счете 08 по фактическим затратам с выделением НДС на счете 19:

При вводе в эксплуатацию основных производственных средств НДС, предъявленный (может быть уплаченный) поставщикам, уплаченный таможенным органам и учтенный на счете 19, списывается полностью в зачет бюджету:

Если ОС приобретаются в обмен на другое имущество, то первоначальной их стоимостью признается стоимость обмениваемого имущества, по которой оно было отражено в балансе.

При обнаружении в результате инвентаризации неучтенных объектов основных средств производится их оприходование по рыночной стоимости с зачислением этой стоимости на финансовый результат:

Поступление и ввод в эксплуатацию основных средств Основные средства поступают в организацию:При получении в собственность основных средств в бухгалтерском учете на счете 08 отражаются вложения во внеоборотные активы. При вводе основных средств в эксплуатацию формируется первоначальная стоимость объектов оснвоных средств, учитываемая на счете 01 "Основные средства".

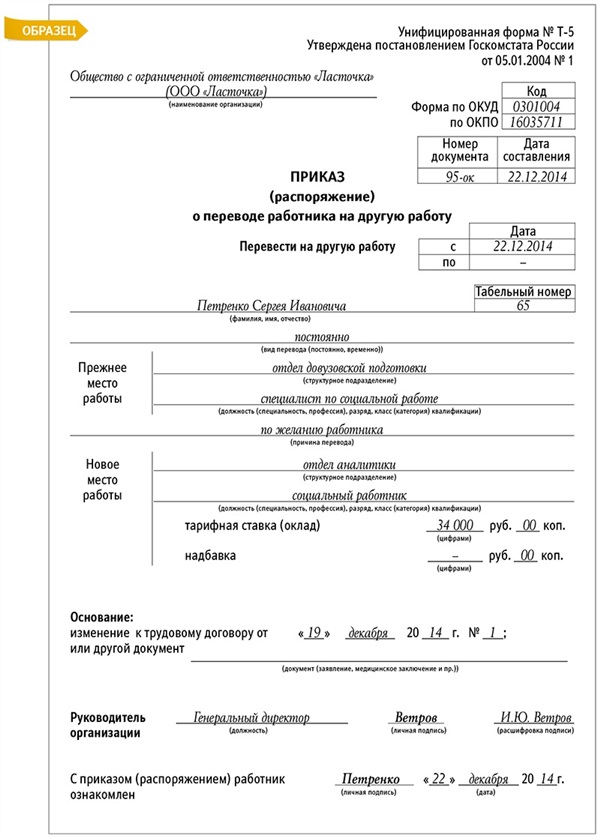

Ввод в эксплуатацию основных средств осуществляется на основании письменного приказа (распоряжения) руководителя организации.

Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: № ОС-1. № ОС-1а (для ввода в эксплуатацию зданий и сооружений), № ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств).

Принятые объекты основных средств учитывают в инвентарных карточках по формам: № ОС-6. № ОС-6а (для группы объектов). Инвентарная книга по форме № ОС-6б предназначена для учета на малых предприятиях.

Бюро заказчика/подрядчика / Ввод объекта в эксплуатацию (Прочитано 56261 раз)Тогда примерно так:

1. Подрядчик должен письменно уведомить вас об окончании производства работ на объекте (п.65 Правил заключения и исполнения договоров строительного подряда, утвержденных постановлением Совета Министров Республики Беларусь от 15.09.1998 №1450)

2. Получив это уведомление Вы, как Заказчик обязаны в - трехдневный срок приступить к приемке объекта в эксплуатацию, а именно создать комиссию по приемке объекта в эксплуатацию. (п.16 Положение о порядке приемки в эксплуатацию объектов строительства, утверждено постановлением Совета министров РБ от 06.06. № 716). Комиссия создается за 30 дней до начала ее работы. В приказе нужно обязательно указывать сроки работы комиссии ( дату начала и конца работы). Мах количество дней работы комиссии - 15.

3. За 30 дней подготовки объекта к сдаче Заказчик обязан в случае выполнения работ по задекларированной ПСД получить в органах по сертификации декларацию на здание и сооружение ( при обращении за декларацией нужно будет заполнить саму декларацию, заявление и предоставить копию эксплуатационно-технического паспорта объекта)

4. В функции заказчика также входит подготовка всех документов согласно Перечню документации, предоставляемой Заказчиком приемочной комиссии, утвержденному Приказом МАиС от 26.10. №339, этим же приказом утверждены и новые формы актов приемки объекта в эксплуатацию, а также перечень документов, которые обязан предоставить Подрядчик.

5. Заказчику необходимо получить заключение органов ГСН, санитарного надзора (срок предоставления 15 дней с момента письменного обращения).

6. Важно! Все документы должны быть получены до даты начала работы комиссии, указанной в приказе.

7. За 15 дней до начала работы комиссии Заказчик обязан направить приглашение (можно письмом) членам приемочной комиссии: подрядчику, представителю органов пожарного надзора, местного исполнительного комитета, проектировщику и представителю эксплуатирующей организации (при ее наличии), с указанием когда и где будет происходить приемка объекта в эксплуатацию.

8. Если вам повезло и у Вас на руках подписанный акт приемки объекта в эксплуатацию всеми членами комиссии (Важно! именно всеми членами), вы имеете полное право утвердить этот акт приказом. Утверждаются акты в течение 15 дней (это максимум).

и еще, это тоже Важно с даты приказа на создание комиссии по приемке объекта в эксплуатацию до даты утверждения акта должно быть не более 45 дней. ( т.е Вам дается 30 дней на подготовку к сдаче объекта и 15 дней на работу комиссии и утверждение акта).

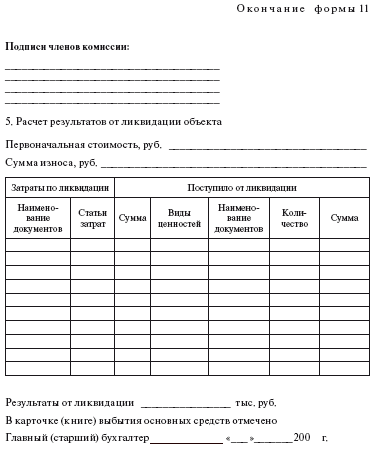

Новости партнеров Помощь: Оформляем акт о приеме-передаче объекта основных средств формы ОС-1 для бывшего в употреблении имуществаОФОРМЛЯЕМ АКТ О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ ФОРМЫ ОС-1 ДЛЯ БЫВШЕГО В УПОТРЕБЛЕНИИ ИМУЩЕСТВА

Для того чтобы правильно оформить прием-передачу основного средства, бывшего в эксплуатации, необходимо знать не только какие и как следует оформлять документы, но и сопутствующие вопросы: относится ли имущество к основным средствам или к предметам? следует ли в обязательном порядке приходовать приобретаемое бывшее в употреблении основное средство в состав основных средств, если стоимость имущества ниже 30 базовых величин, а у предыдущего пользователя объект числился в составе основных средств? оформляется ли акт о приеме-передаче объекта основных средств продавцом и покупателем или достаточно оформления его в одностороннем порядке только покупателем при вводе объекта в эксплуатацию? Далее рассмотрим порядок оформления операций по приему основных средств, бывших в эксплуатации, и поясним основные вопросы, возникающие на практике у бухгалтеров при таком оформлении.

Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Минэкономики, Минфина, Минстата и Минстройархитектуры РБ от 23.11.2001 № 187/110/96/18 (в ред. постановления от 30.03.2004 № 87/55/33/5) (далее - Инструкция № 187/110/96/18), закреплено, что «основные средства представляют совокупность вещей, сохраняющих свою материально-вещественную форму, используемых организацией в хозяйственной деятельности в течение длительного (более 12 месяцев) периода, стоимость единицы которых при этом превышает величину, установленную учетной политикой организации в соответствии с законодательством (за исключением объектов, относящихся в соответствии с законодательством к основным средствам вне зависимости от их стоимости)». Таким образом, для отнесения имущества к основным средствам необходимо одновременное соблюдение двух перечисленных условий.

При определении стоимостного критерия отнесения имущества к основным средствам или к предметам необходимо руководствоваться постановлением Минфина РБ от 23.03.2004 № 41 «Об установлении лимита отнесения имущества к отдельным предметам в составе оборотных средств», которым лимит отнесения активов к предметам установлен в пределах 30 базовых величин за единицу (кроме ковров и ковровых изделий, лимит по которым установлен в пределах 10 базовых величин за единицу). При этом необходимо сопоставлять стоимость имущества с установленным лимитом без учета НДС.

Организация имеет право понижать лимит отнесения имущества к предметам, но это должно быть закреплено в ее учетной политике. Например, если в учетной политике организации зафиксировано, что к основным средствам относится имущество стоимостью свыше 20 базовых величин, то в течение срока действия этой учетной политики должна применяться закрепленная норма, и она касается в т.ч. основных средств, бывших в эксплуатации.

При постановке на учет основных средств следует руководствоваться Временным республиканским классификатором амортизируемых основных средств и нормативными сроками их службы, утвержденными постановлением Минэкономики РБ от 21.11.2001 № 186.

Каждое основное средство представляет собой отдельный инвентарный объект. В соответствии с Общегосударственным классификатором «Основные средства и нематериальные активы»(ОКРБ 020-2002), утвержденным постановлением Госстандарта РБ от 27.09.2002 № 48, инвентарный объект - это законченное устройство со всеми приспособлениями к нему и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и совместно выполняющих определенную работу. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие обслуживающие их приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Нередко при приобретении основных средств, бывших в эксплуатации, возникает вопрос: имеет ли право организация-покупатель зачислять приобретенные объекты, учитываемые у продавца в составе основных средств, в состав предметов, если стоимость их менее 30 базовых величин? Ответ прост: так как не соблюдаются одновременно два необходимых условия, организация-покупатель вправе учесть такие объекты в составе предметов.

Следует также знать, что с 1 января 2002 г. стоимость объектов, бывших в эксплуатации, не увеличивается на сумму накопленной амортизации (ранее - износа). Это норма была закреплена ст.18 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности»и отсутствует в ныне действующей редакции Закона (см. Закон РБ от 25.06.2001 № 42-З).

Документальное оформление ввода в эксплуатацию основных средств производится в соответствии с требованиями следующих документов:

Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина РБ от 12.12.2001 № 118 (в ред. постановления от 26.12.2003 № 183) (далее - Инструкция № 118);

Инструкции о порядке бухгалтерского учета основных средств, утвержденной постановлением Минфина РБ от 20.12.2001 № 127 (в ред. постановления от 09.07.2004 № 110) (далее - Инструкция № 127);

постановления Минфина РБ от 08.12.2003 № 168 «Об утверждении типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов и Инструкции о порядке заполнения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов»(далее - постановление № 168).

Типовые унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением № 168, с 1 января 2005 г. подлежат применению всеми организациями независимо от организационно-правовой формы и формы собственности.

Документальное оформление выбытия у продавцов и поступления у покупателей основных средств

Выбытие объектов основных средств вследствие продажи, обмена, внесения в качестве вклада в уставный фонд и в других случаях, установленных законодательством, совершается на основании договора и оформляется актом о приеме-передаче объекта основных средств (форма ОС-1) (далее - акт, акт формы ОС-1). Наряду с названным актом составляется товарно-транспортная накладная формы ТТН-1, бланк которой утвержден постановлением Минфина РБ от 14.05.2001 № 53.

В случае списания с баланса (реализации) автотранспортного средства в бухгалтерию вместе с актом передается документ, подтверждающий снятие его с учета в Госавтоинспекции МВД РБ. В соответствии с п.43 Правил государственной регистрации и государственного учета транспортных средств, снятия с учета и внесения изменений в документы, связанные с регистрацией транспортных средств, утвержденных постановлением Совета Министров РБ от 31.12.2002 № 1849 (далее - Правила № 1849), транспортные средства, подлежащие выбраковке, снимаются с учета без осмотра по заявлениям собственников, а свидетельство о регистрации (технический паспорт), сертификат о происхождении технического осмотра и регистрационные знаки сдаются в РЭП ( примечание ). При их отсутствии указываются обстоятельства утраты.

Приобретаемое основное средство принимается организацией на основании сопровождающих документов (товарно-транспортной накладной формы ТТН-1, товарной накладной формы ТН-2 и т.д.). При получении от поставщиков сложных видов основных средств наряду с указанными документами требуется паспорт, отражающий основную характеристику объекта.

К акту о приеме-передаче объекта основных средств должна прилагаться и техническая документация, относящаяся к данному(ым) объекту(ам).

Обращаем внимание, что в соответствии с п.14 Инструкции № 127 оценка основных средств, бывших в эксплуатации, осуществляется в порядке, установленном Инструкцией № 118. В свою очередь п.7 Инструкции № 118 закреплено, что первоначальной стоимостью основных средств признается сумма фактических затрат на их приобретение, сооружение, изготовление, доставку, установку и монтаж. Таким образом, документы, фиксирующие сумму этих расходов и выполнение соответствующих работ, также должны прилагаться к акту.

Следует отметить, что товарные и товарно-транспортные накладные не предназначены для учета движения объектов основных средств, а служат основанием для расчетов за их перевозку, учета выполненной транспортной работы и расчетов по НДС.

Именно акт о приеме-передаче объекта основных средств (форма ОС-1) и акт о приеме-передаче групп объектов основных средств (форма ОС-1а) предназначены для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения;для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (лизинга) (если объект основных средств находится на балансе лизингополучателя) и другим предусмотренным законодательством способом;

путем приобретения за плату, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений);

- выбытия из состава основных средств при передаче (продаже, мене и прочем) другой организации.

В случае если специфика вида хозяйственной деятельности требует применения типовых унифицированных форм первичной учетной документации по учету основных средств с дополнительными реквизитами, не содержащимися в данных формах, то организация может внести эти реквизиты, оформив соответствующий организационно-распорядительный документ. Таким документом, в частности, может быть приказ (положение) об учетной политике организации.

По мнению автора, требование законодательства по оформлению организацией-продавцом акта формы ОС-1 при реализации бывших в употреблении основных средств является неправомерным. Необходимость оформления такого акта продавцом существовала до принятия Закона РБ от 25.06.2001 № 42-З, когда ст.18 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности»было установлено, что по основным средствам, бывшим в эксплуатации, в первоначальную стоимость включается сумма их износа. Поэтому организации-продавцы таких объектов должны были передавать покупателям информацию о степени их износа, для чего оформлялся акт о приеме-передаче объекта основных средств. Эта норма Закона была изменена с 1 января 2002 г. т.е. с даты вступления в силу Закона РБ от 25.06.2001 № 42-З.

Автор считает, что в обязательном порядке акт формы ОС-1 должен оформляться при передаче объектов в качестве взноса в уставный фонд, при безвозмездной передаче.

Последовательность оформления акта формы ОС-1

В соответствии с подп.5.2 п.5 Инструкции № 168 акт формы ОС-1 при реализации основных средств, бывших в эксплуатации, оформляется организацией-продавцом не менее чем в двух экземплярах. Рассмотрим последовательность оформления акта в этом случае:

ОГЛАВЛЕНИЕкосмической инфраструктуры и космических

средств 3.8.1 Сущность и виды контроля 3.8.2 Контроль и оценка состояния объектов космической инфраструктуры и космических

средств 3.8.3 Сущность контроля подготовки,

Глава 4. Обеспечение эксплуатации объектов космической инфраструктуры и космических средств

обеспечения на разных этапах жизненного цикла изделий 4.2.2 Метрологическое обслуживание объектов космической инфраструктуры и космических

Ветта Мудрец (11395) 8 лет назад

г. Москва «___»__________200__ г.

Об основных средствах

1. Принять на учет следующие основные средства, с отнесением их к амортизационным группам на основании Постановления Правительства РФ от 01.01.2002 № 1 «О классификации основных средств включаемых в амортизационные группы» и определить им следующие сроки полезного использования

№Наименование ОССтоимость

(рублей) Амортизационная группаСрок полезного использования

( месяцев)

2. Бухгалтерии оформить соответствующие документы.

Генеральный директорИванов И. И.

Источник: Вот, специально для тебя у главбуха попросила.

Татьяна Мастер (1314) 8 лет назад

Приказ N

от " " _______ 200 г.

В связи с приобретением и регистрацией автомобиля ГАЗ-3110 (государственный номер М 2456 АХ 24 RUS, номер двигателя 40620DX3252111, номер шасси 851509)

1. Ввести автомобиль ГАЗ-3110 в эксплуатацию с __________________ г.

2. Принять автомобиль ГАЗ-3110 к бухгалтерскому учету в составе основных средств с первоначальной стоимостью ____________ руб.

3. Присвоить автомобилю ГАЗ-3110 инвентарный номер __________.

4. Определить срок полезного использования автомобиля ГАЗ-3110 в течение ____ лет.

5. Контроль за выполнением приказа возложить на главного инженера Петрова В. Д. и главного бухгалтера Иванову А. В.

Генеральный директор _____________

Источник: Консультант плюс

Светлана Мозговая Ученик (170) 2 месяца назад