Рейтинг: 4.9/5.0 (1905 проголосовавших)

Рейтинг: 4.9/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

Облагаются ли подоходным налогом декретныеи как оформить справку 2-НДФЛ для сотрудницы, уходящей в отпуск по беременности и родам? Что изменилось в данном вопросе в 2014–2015 и 2016 годах? Об этом — в нашей статье.

Декретный отпуск: основные моментыОблагаются ли декретные подходным налогом. Этот вопрос волнует как саму виновницу события, так и бухгалтеров, занимающихся вопросами заработной платы, поскольку ошибки чреваты штрафами или даже отказом ФСС в возмещении начисленных выплат.

В нашей стране женщины в период 70 дней до родов и столько же после (за исключением осложненной беременности и родов), так же как и в случае любой другой временной нетрудоспособности, подлежат обязательному социальному страхованию. Основные моменты по выплате декретных регулируются ФЗ от 29 декабря 2006 года № 225-ФЗ (последняя редакция — от 31 декабря 2014 года).

Для получения пособия по беременности и родам необходимы следующие документы:

Несмотря на то что в основной закон, регулирующий вопросы декретных выплат, в 2014 году вносились изменения, они никак не затронули вопрос: декретные облагаются НДФЛ или нет? Согласно п. 1 ст. 217 НК РФ пособие по беременности и родам НДФЛ не облагается. Ни больничные, ни пособие по безработице также не входят в базу для расчета подоходного налога.

Неработающие женщины не имеют права на отпуск по беременности и родам, за исключением тех, которые были уволены в связи с ликвидацией организации. Как и женщины, ушедшие в обычный декрет, они получают все положенные выплаты без необходимости уменьшать их на размер подоходного налога.

Кроме того, беременные женщины имеют право еще на два пособия:

Эти виды выплат также не облагаются НДФЛ.

Подоходный налог с декретных в 2016 годуНи в правилах расчета декретных, ни в вопросе обложения их НДФЛ в 2016 году изменений не произошло.

Выросли суммы декретных выплат:

Выплаты декретных осуществляются Фондом социального страхования РФ.

Индивидуальные предприниматели, находящиеся на особых режимах (упрощенка, вмененка), освобождены от уплаты ряда налогов, в том числе налога на доходы физических лиц. Означает ли это, что им не придется платить пособие по беременности и родам сотруднице, родившей ребенка? Нет, смешивать эти два вида выплат не следует. Предприниматели на УСН, так же, как и другие работодатели, обязаны уплачивать взносы в ФСС.

При этом сама женщина-предприниматель может остаться без декретных. Они положены ей только в одном случае — если она заключила с ФСС договор и как минимум за год до предполагаемых родов регулярно вносила выплаты в необходимом размере.

Если женщина устроена по совместительству в разные организации, она может получить декретные в обеих. Работодатель по дополнительному месту работы обязан начислять выплаты по беременности и родам точно в таком же порядке, как и по основному.

Справка 2-НДФЛ для декретницыКак уже говорилось выше, вопрос, облагаются ли декретные подоходным налогом. важен для бухгалтеров, которые выдают справки 2-НДФЛ. Действительно, какой должна быть эта справка для декретницы?

Если за период отпуска по беременности и родам сотрудница не получала никаких доходов, кроме декретных, такая справка ей не нужна. Нулевые справки в налоговую не подаются.

Однако нередко бывает, что женщина, даже имея право на законный отпуск, продолжает работать, например, на 0,5 ставки. Как в таком случае следует оформить справку 2-НДФЛ? Следует понимать, что одновременное получение и декретных, и заработной платы невозможно. В любом случае женщина делает выбор: получать одно или другое.

Таким образом, работающая женщина в декрете ничем не отличается от любой другой работающей женщины, и справка 2-НДФЛ для нее оформляется в общем порядке. Это касается и сотрудниц, работающих неполный день.

Подробнее о том, как сдавать справку 2-НДФЛ, см. в статье«Как сдать 2-НДФЛ: памятка от ФНС» .

Составлять справки по форме 2-НДФЛ не нужно лишь в тех случаях, когда в течение года организация не выплачивала физлицам доходы. в отношении которых она является налоговым агентом. Например, не требуется подавать сведения на сотрудников, которым в течение года организация не начисляла зарплату и не производила никаких других выплат. Поскольку доходы не выплачивались, обязанности налогового агента у организации не возникают. А значит, сдавать в налоговую инспекцию справки 2-НДФЛ (в т. ч. с нулевыми показателями) не надо. Это следует из положений пункта 2 статьи 230 Налогового кодекса РФ и пункта 2 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576 .

В общем случае, не нужно сдавать справки 2-НДФЛ и в следующих ситуациях:В этих случаях НДФЛ платит непосредственно тот, кто получил доход. Это следует из положений пункта 2 статьи 226. пункта 2 статьи 214.5. статьи 227 и статьи 228 Налогового кодекса РФ. И этот же человек должен самостоятельно отчитаться в налоговую инспекцию, но уже по другим формам. Например, по форме 3-НДФЛ. Аналогичные разъяснения содержатся в письмах Минфина России от 7 марта 2014 г. № 03-04-06/10185 и от 29 декабря 2010 г. № 03-04-06/6-321 .

Прочитайте внимательно, в каких случаях не нужно сдавать налоговые справки 2-НДФЛ. Данные приведены в табличной форме для удобства .

Почему не надо составлять справку 2-НДФЛ

Компания выплатила доходы, освобожденные от НДФЛ

Освобожденные от НДФЛ доходы в справку не включайте. К таким доходам, в частности, относятся пособия по беременности и родам. А также другие выплаты, которые не облагаются НДФЛ в полной сумме (ст. 217 НК РФ ). Например, алименты, материальная помощь в связи со стихийным бедствием и пр. В отношении этих выплат компания налоговым агентом не является

Компания выплачивает доходы предпринимателям

Если организация выплачивала доход предпринимателю (например, закупала у него товар), удерживать с этих выплат НДФЛ не требуется. Ведь предприниматели самостоятельно исчисляют и платят НДФЛ. Сведения обо всех суммах, выплаченных предпринимателю в 2013 году, в налоговую инспекцию направлять не нужно, если он предъявил вам:Компания покупает имущество у граждан

Допустим, компания приобрела у своего сотрудника автомобиль. Удерживать в таком случае НДФЛ не надо (п. 2 ст. 226 НК РФ ). Граждане самостоятельно исчисляют суммы налога, подлежащие уплате в бюджет, и представляют налоговую декларацию (ст. 228 НК РФ )

Компания выдает подарки (материальную помощь) декретницам.

Иных налогооблагаемых выплат у сотрудницы в течение года не было Материальная помощь и подарки в сумме, не превышающей 4000 руб. в пределах календарного года, НДФЛ не облагаются (п. 28 ст. 217 НК РФ ). В отношении таких доходов компания не признается налоговым агентом

Компания вручила подарки физическим лицам, которые не являются сотрудниками. Например, покупателям во время рекламной акции

В таких ситуациях подарок — это доход в натуральной форме. Но компания не может удержать НДФЛ, так как подарок выдан не деньгами, а вещью. А перечислять налог из собственных средств налоговый агент не вправе (п. 9 ст. 226 НК РФ ). Поэтому в месячный срок после окончания года, когда был вручен подарок, надо уведомить инспекцию о невозможности удержать НДФЛ (п. 5 ст. 226 НК РФ). В то же время НДФЛ относится к персональным налогам. Это означает, что удержать его можно, только если удастся установить конкретного получателя дохода. При рекламной раздаче подарков это, как правило, сделать затруднительно. А раз так, то и сообщать налоговикам просто не о ком. Более того, налоговики просто физически не могут отследить всех получателей подобных подарков

Компания как комиссионер заключила с гражданином договор на продажу имущества (например, автосалон продает подержанный автомобиль)

Компания не должна представлять в налоговую инспекцию справку по форме 2-НДФЛ. Ведь имущество, поступившее комиссионеру, является собственностью комитента (п. 1 ст. 996 ГК РФ ). Поэтому, получая доход от его продажи, комитент (гражданин) должен самостоятельно рассчитать и уплатить НДФЛ

Компания предоставила покупателю-физлицу скидку (бонус) за выполнение определенного объема покупок

Скидка или бонус в виде полного или частичного освобождения от оплаты покупки не являются доходом гражданина в натуральной форме. Ведь чтобы получить подобную скидку, покупатель должен понести определенные расходы и выполнить ряд дополнительных условий. Значит, компания не является в данной ситуации налоговым агентом

У иностранного сотрудника-резидента в первой половине 2013 года закончился контракт на работу в России. Так как его рабочая виза тоже закончилась, он уехал к себе на родину

По итогам года такой сотрудник будет признан нерезидентом. Формально компания должна будет взыскать с него неудержанный НДФЛ. Однако сделать это невозможно. В этой ситуации организация не позднее 31 января 2014 года должна была подать в инспекцию сообщение о том, что налог с него удержать невозможно (п. 5 ст. 226 НК РФ ). Для этого используется справка по форме 2-НДФЛ. Но по доходам, с которых налог в течение года компания удержала, к 1 апреля надо сдать справку 2-НДЛФ с признаком 1

Итак, в компактном виде выше приведена таблица

Когда не нужно сдавать справки 2-НДФЛЭти сведения нужно знать, чтобы не выполнять лишнюю работу.

Когда НУЖНО сдавать справки 2-НДФЛ1. Во всех остальных случаях сдается справка 2-НДФЛ, если выплачивался доход сотрудникам.

2. При продаже товаров в рассрочку надо сообщить в инспекцию о невозможности удержать НДФЛ с покупателя — физического лица. Налоговики, по сути, приравняли такие сделки к беспроцентному займу, при котором возникает материальная выгода.

Примечание. Письмо ФНС России от 4 марта 2014 г. № ГД-4-3/3665@

По мнению налоговиков, отсрочку и рассрочку оплаты товаров надо рассматривать как коммерческий кредит (ст. 823 ГК РФ ). А раз так, то физлицо получает материальную выгоду в виде экономии на процентах (подп. 1 п. 1 ст. 212 НК РФ ). В таких случаях надо руководствоваться правилами, действующими при выдаче беспроцентного займа. То есть необходимо определить материальную выгоду и удержать НДФЛ с покупателя. Но поскольку он не получает от компании денег, удержать налог не получится.

Таким образом, если компания продала товары в рассрочку, то она должна сообщить о сумме полученного покупателем дохода и исчисленного с него НДФЛ в инспекцию не позднее 31 января следующего года. А именно подать справку по форме 2-НДФЛ с признаком 2 (п. 5 ст. 226 НК РФ ).

ВОПРОСЫ и ОТВЕТЫ по 2-НДФЛ, Куда сдавать справку, уточненная форма

Вопросы и ответы по справке 2-НДФЛ. В зависимости от того, где сотрудники или другие физические лица получают доход: по месту головного офиса или в обособленном подразделении. Как сдать уточненную 2-НДФЛ

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Здравствуйте ещё раз. Раздел «Данные о налоговом агенте». Исходя из официальной инструкции, наименование организации рекомендуется указывать в сокращённом виде согласно учредительным документам, например ООО «Лепесток». С ИП то же самое — ИП Самойлов К.Н. Но если укажете полное наименование — ошибки не будет. Можно сказать, без разницы как — но предпочтительнее сокращённый вариант.

Что касается физических лиц, признаваемых налоговыми агентами, то здесь ФИО нужно указывать полностью без сокращений в соответствии с паспортными данными.

В разделе «Данные о физическом лице» ФИО указывается тоже полностью без сокращений согласно сведениям документа, удостоверяющего личность.

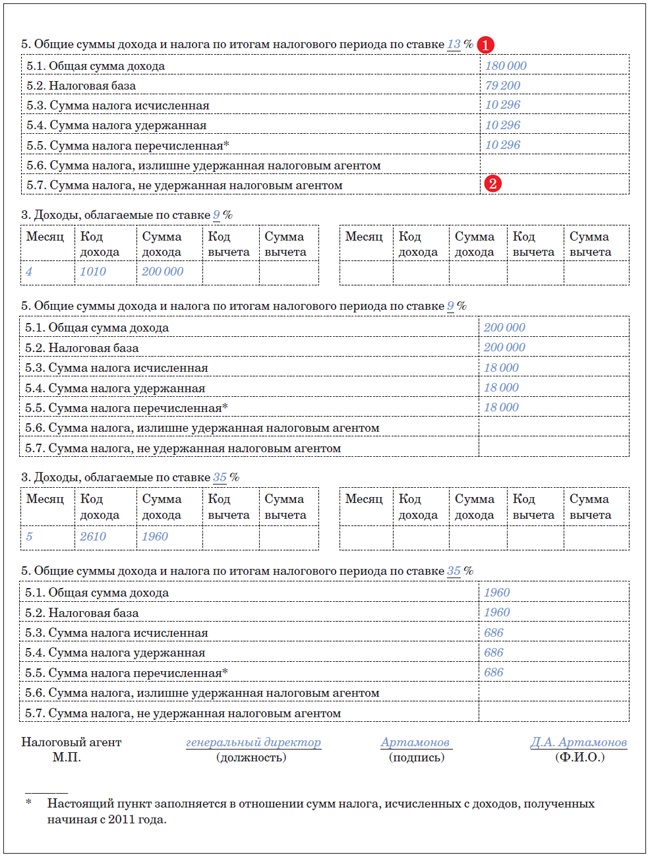

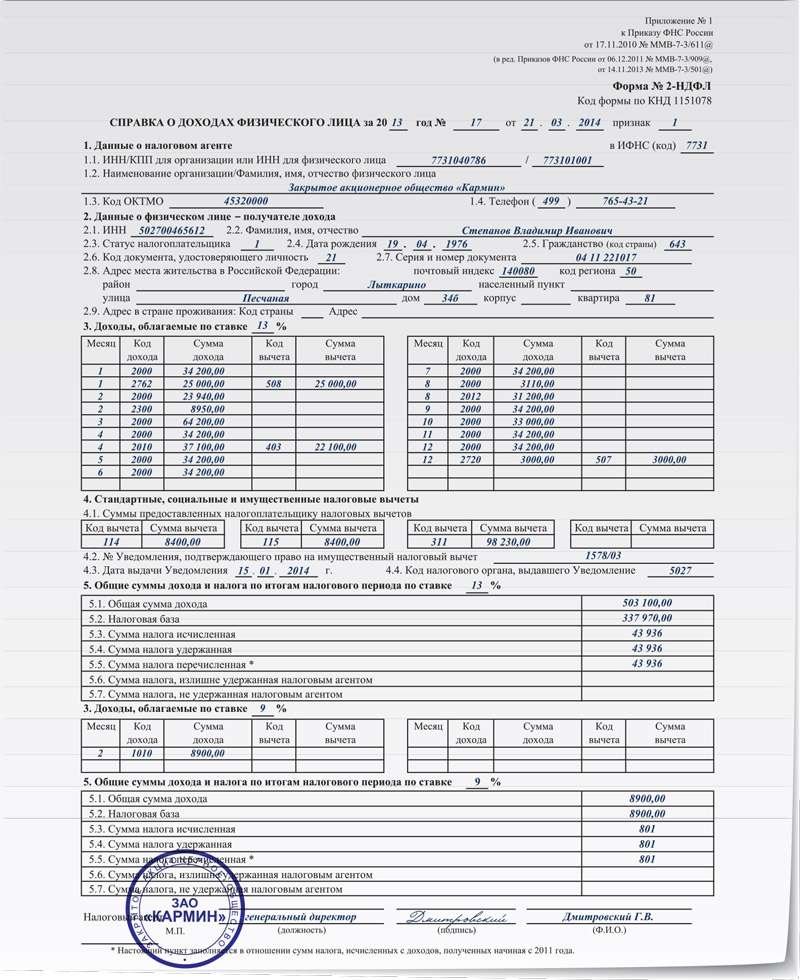

Здравствуйте, в разделе I Порядка заполнения формы справки сказано, что если налоговый агент начислял доходы, облагаемые по разным ставкам, разделы 3-5 заполняются для каждой из ставок. Каким образом? Следует дублировать разделы? Спасибо.

Здравствуйте, Маргарита. В этом случае у вас получается одна справка 2-НДФЛ, но на нескольких страницах. Допустим, есть выплаченные доходы по ставкам 9% и 13%. Первая страница по ставке 13% заполняется полностью — 1,2,3,4 и 5 разделы. На последующих страницах (в нашем случае на странице для ставки 9%) заполняется только строчка «Справка о доходах физического лица за _ год № _ от _._._», а также строка «Налоговый агент». А дальше только разделы 3,4 и 5.

Резюмируем: Чтобы составить справку 2-НДФЛ по нескольким ставкам, необходимо оформить листы этой справки отдельно для каждой ставки. НО: для основной ставки справка заполняется полностью по всем разделам, а последующие страницы по другим ставкам — заполняются только по разделам 3,4 и 5 + 2 вышеуказанные строчки из шапки и 1 раздела. Будьте внимательны: номер справки в шапке бланка на всех страницах указывается один и тот же. Ещё рекомендуется вверху бланка ставить номер страницы справки, например, «стр.2», «стр.3». Также на каждом листе ставится подпись и ФИО налогового агента или его представителя.

Здравствуйте. Скажите пожалуйста, будет ли считаться ошибкой, сумма перечисленного налога уплачена и написана больше, чем сумма удержанного налога?

Здравствуйте. Проблемы могут возникнуть, когда человек не платит налоги вообще, либо когда платит меньше, чем нужно, нарушая при этом сроки. Вы же уплатили сверх положенного — кто же будет против «лишних» денег? Излишне уплаченный НДФЛ можно вернуть, написав заявление о возврате в налоговую. Если там небольшая сумма, то не стоит тратить на это время. Один важный момент: излишне уплаченный НДФЛ нельзя учесть в будущих платежах подоходного налога, т.е. «раз тут переплатили, значит, в следующем месяце меньше заплатим» — это является нарушением, сопровождающееся штрафами.

Добрый день. Я пишу в графе фактическую сумму уплаченного налога, но она на 2 рубля. больше удержанного, и мне сообщают, что документ заполнен некорректно. Что делать?

Добрый день. Если через программу заполняете, и она выдаёт ошибку, то обратитесь к специалисту по этой программе. Если в налоговой отказали, то научитесь отстаивать свои права, заручившись аргументами с отсылкой к законодательству. Привыкайте, если не давать отпор налоговикам, вас постоянно гонять будут, пользуясь тем, что не разбираетесь в законах. Это при условии, что вы, действительно, заполнили всё, как написали здесь, и ошибки на вашей стороне нет. Не хотите разбираться в этом — обратитесь к бухгалтеру, возьмут копейки за 2-ндфл.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

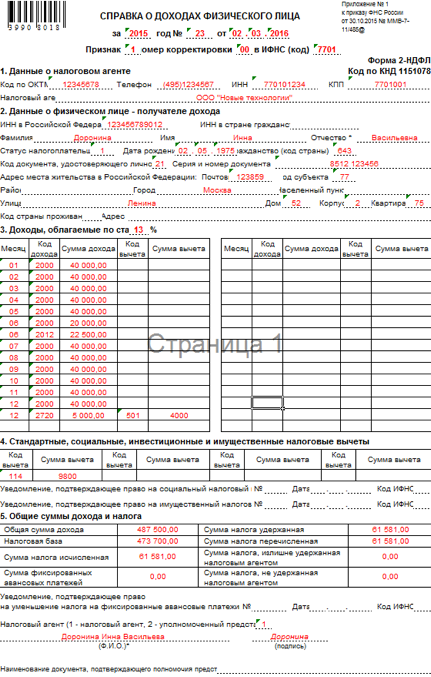

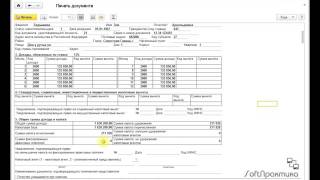

СеминарыПодробный порядок заполнения справки 2 НДФЛ в 2015 - 2016 году. Образец заполнения и порядок оформления справки. Особенности предоставления формы 2 НДФЛ в налоговую инспекцию и ее выдачи работникам. Бланк новой справки.

Форма 2 НДФЛ утверждена приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485. О доходах, выплаченных в предыдущем году, надо сообщать в ИФНС до 1 апреля следующего года. Например, справку за 2015 год сдают до 1 апреля 2016 года. Кроме того, сам работник в любой момент может обратиться за справкой об удержанном НДФЛ. Она обычно требуется при получении кредита и смене места работы. Зачастую справка требуется и при получении стандартного. имущественного или социального вычета.

Когда инспекторы не оштрафуют за ошибки в 2-НДФЛ

За неверный ИНН в 2-НДФЛ грозит штраф

За ошибки в 6-НДФЛ и 2-НДФЛ могут оштрафовать в любое время

В какой срок выдать 2-НДФЛ работнику и что будет за опоздание

Коды доходов по НДФЛ утверждены приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387@. Из этой статьи вы узнаете, с какого периода применять эти коды, какие коды доходов указывать в справке 2-НДФЛ и где коды доходов отражаются

Чтобы помочь вам составить отчетность по НДФЛ без ошибок и заминок, мы привели решения для самых непростых ситуаций. Заполнение справки 2-НДФЛ не вызовет трудностей. Посмотрите идеальный образец справки 2-НДФЛ.

Из этой статьи вы узнаете, когда представить в налоговую инспекцию справки 2-НДФЛ за 2016 год. Обратите внимание, что сведения о неудержанном налоге подают на месяц раньше обычных справок. А стандартные отчеты из-за выходных можно представить позже.

Справку за 2015 год нужно представлять по новой форме. Она содержит новые поля. Также изменились коды вычетов. Подробнее в данной видеолекции.

С 2016 года помимо справок 2-НДФЛ организациям нужно будет ежеквартально отправлять в инспекцию расчет 6-НДФЛ. Чтобы не запутаться с тем, когда отчеты по НДФЛ ждут в налоговой инспекции, и учесть все переносы из-за выходных и праздников, изучите наш материал

Будьте в курсе! При налогообложении декретных и детских пособий возникает ряд вопросов: облагаются ли они НДФЛ, можно ли их отнести в счет уменьшения расходов по прибыли или уменьшения упрощенного налога, как рассчитать декретные пособия совместителям? Давайте рассмотрим все эти нюансы.

При налогообложении декретных и детских пособий возникает ряд вопросов: облагаются ли они НДФЛ, можно ли их отнести в счет уменьшения расходов по прибыли или уменьшения упрощенного налога, как рассчитать декретные пособия совместителям? Давайте рассмотрим все эти нюансы.

1. Облагаются ли «декретные» пособия налогом на доходы физических лиц (НДФЛ)?

Из разъяснений Минфина России в письмах № 03-04-06/6-196 от 3.07.2012 года и № 03-04-05/6-638 от 18.05.2012 года следует вывод: все пособия, установленные государством, освобождаются от всех налогов, за маленьким исключением. которое составляют пособия по временной нетрудоспособности.

В связи с этим, налог на доходы физических лиц (НДФЛ) с декретных и детских пособий не платится, соответственно, не указывается и в справке 2-НДФЛ (письмо Минфина России № 03-04-06/8-118 от 18.04.2012 года).

2. Уменьшают ли налогооблагаемую прибыль доплаты и компенсации работницам-декретницам?

Бывают ситуации, когда сотрудница находится в отпуске по беременности и родам. При чем компания оплатила ей не только сумму пособия, но и доплату до должностного оклада в соответствии с трудовым договором. Как учитывать доплаты и компенсацию при определении налога на прибыль?

Поскольку «декретные» пособия оплачиваются за счет государства (ФСС), то их сумму в расходы компании включить нельзя.

А как быть с доплатой? Можно ли ее сумму включить в налогооблагаемую базу по прибыли? Как гласит Минфин России в письме № 03-03-06/1/254 от 18.05.2012 можно. Поскольку расхождений с законодательством (ст. 255 НК РФ) нет, то такие доплаты относят к затратам на оплату труда, которые, соответственно, участвуют в расходах при начислении налога на прибыль.

Можно ли включать в затраты «детские», которые компания начисляет сотруднице, находящейся в отпуске по уходу за ребенком до трех лет? Как разъяснено в письме Минфина России № 03-03-07/13 от 02.04.2012 года, можно (ст 255 НК).

3. Как учитывать детские и декретные пособия при упрощенке?

При налогообложении декретных и детских пособий. если предприятие находится на специальном налоговом режиме – "упрощенке", уменьшать налог на сумму пособий нельзя. Логика проста: поскольку декретные и детские пособия выплачиваются за счет государства (ФСС), в расходы компании они не включаются.

Исключение составляет только одно пособие ,которое можно отнести на расходы- это пособие по временной нетрудоспособности. Поскольку первые три дня болезни оплачиваются за счет работодателя, то только сумму за эти три дня можно включить в расходы для определения налогооблагаемой базы по "упрощенке". Это же указывается в письме Минфина России № 03-11-06/2/90от 19.07.2012 года.

4. Как рассчитывать декретные пособия совместителям?

До конца этого года женщина при уходе в декрет, может сама выбирать способ начисления декретных: по старым или по новым правилам. Как быть, если женщина работает в двух компаниях и хочет, чтобы ей рассчитали декретные в одном месте работы – по старым, в другом – по новым правилам? Имеет ли она на это право? Как разъясняется в письме ФСС от 24.05.2012 № 15-03-14/12-4664 нет, не имеет. При этом чиновники отметили, что в обязанности бухгалтера не входит проверка того, какой способ расчета декретных выбрала работница в другом месте работы. Хотя, бухгалтер, для правильности расчета, может это сделать, уточнив данные у другого работодателя.

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

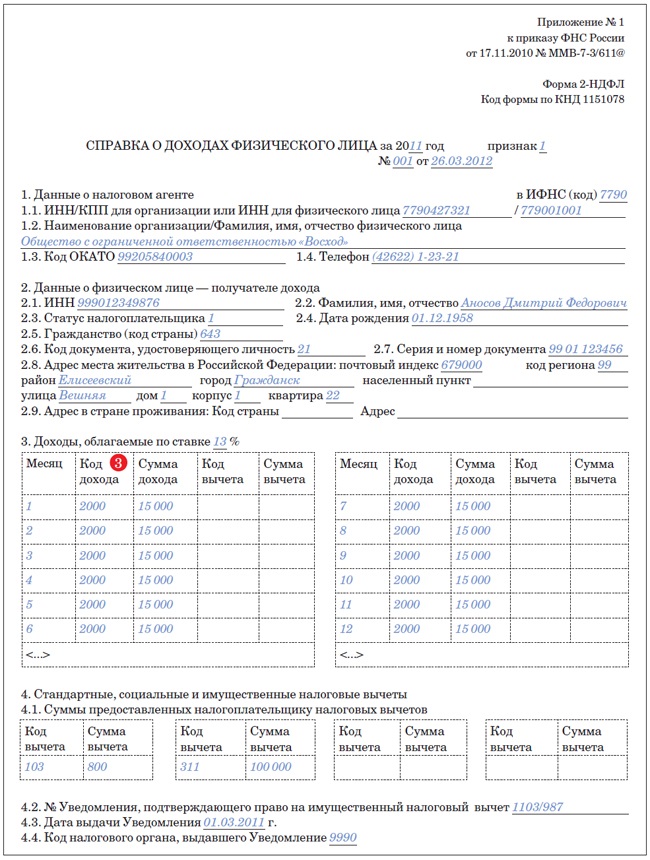

Получите БЕСПЛАТНУЮ юридическую консультацию прямо сейчас: Москва и область +7 499 703-43-52 Санкт-Петербург и область +7 812 309-57-61 Рубрика: Что такое справка о доходах физического лица форма 2-НДФЛ Что такое справка о доходах физического лица форма 2-НДФЛ Справка нужна для назначения государственных пособий, получения льготной ипотеки и других целей. Содержание Она бывает унифицированной формы и по форме банка. Аббревиатура НДФЛ обозначает налог на доходы с физических лиц. Следовательно, расшифровка — это справка о доходах физического лица за определённый период, и о подоходном налоге, который был за этот период уплачен. Это официальный документ, в котором указаны сведения о доходах физического лица и сумме налога, которую работодатель перечислил за. Такая справка выдаётся только работодателем, с указанием его реквизитов и с его печатью. Эта справка содержит в себе следующие сведения: О работодателе — его полное наименование, ИНН и КПП, и другие реквизиты. Ежемесячные данные этот сотрудника о доходе, который облагается по ставке 13%. Если у сотрудника есть право на стандартные, социальные имущественный вычеты, то эти сведения также указываются в справке с кодами вычетов. Сумма налога, удержанного с этого сотрудника. Общие суммы полученного дохода, применяемых вычетов и удержанного налога. Выдают такую справку в бухгалтерии у работодателя. Срок её получения, согласносоставляет 3 дня, так как это документ, непосредственно связанный с работой. Чтобы работник мог опираться на эту статью при получении справки, он должен написать. Зачастую этого не делается. Кому нужна справка Чаще всего эту справку требуют банки от потенциального заёмщика. Отражённые в ней сведения помогают банкирам принять решение о выдаче или невыдаче кредита такому заёмщику. Её требуют, если речь идёт о крупном кредите. Она обязательно для предъявления при оформлении ипотеки. Предъявлять справку по форме 2-НДФЛ необходимо и в другие организации: в налоговую инспекцию при оформлении налоговых вычетов по ; пенсионный фонд при назначении и расчёте пенсии; при усыновлении ребёнка или оформлении опеки над ним; в органы социальной защиты для назначения социальных пособий как малоимущей семье; в суд, при назначении суммы алиментов в процентном отношении к доходу ответчика; в центр занятости, при оформлении и расчёте пособия по безработице; в посольство, при оформлении визы; для заполнения. Даже новый работодатель при приёме на вакантную должность соискателя, может потребовать у него эту справку с бывшего места, чтобы назначить ему зарплату. Фото: копия трудовой книжки Работник может потребовать эту справку при увольнении, а может получить её в любой момент. Некоторые работодатели выдают справку вместе с трудовой книжкой. Нормативная база Как сказано вработодатель должен предъявить в налоговую инспекцию сведения о доходах его работников и суммах подоходного налога, исчисленного с каждого работника. Сделать это нужно не позднее 1 апреля следующего года. Форма справки по форме 2-НДФЛ, порядок её заполнения утверждены с изменениями и дополнениями. Справка по форме 2-НДФЛ может быть представлена как на бумажных носителях, так и в электронном виде. При предоставлении справки работнику или в налоговую службу, существуют некоторые нюансы. ИФНС Как уже упоминалось, каждый работодатель должен предоставлять в налоговую инспекцию сведения о доходах своих работников, а также о сумме НДФЛ, исчисленных с них за истекший период. В налоговую службу налоговые агенты могут предоставлять сведения на бумажных и электронных носителях, а также. При предоставлении сведений на бумажных носителях, налоговый агент должен предоставить: сами справки по форме 2-НДФЛ по каждому сотруднику; в 2-ух экземплярах. Если работодатель предоставляет сведения на электронных носителях, чаще всего «флешках», то на носителе должны быть следующие сведения: файл со справками, утверждённого в ФНС формата; реестр справок в 2-ух экземплярах. Если работодатель предоставляет сведения с помощью сети Интернет, он должен отправить файл определённого формата, подписанный электронной подписью руководителя. Работнику Работнику справка по форме 2-НДФЛ предоставляется на бумажных носителях, реже с помощью сети Интернет. На бумажном носителе для работника должна стоять печать организации и подпись генерального директора или главного бухгалтера если он имеет полномочия подписывать документы. Кроме того, на справке должны быть полные сведения о работодателе и о работнике, которому выдана справка. У справки по форме 2-НДФЛ достаточно много способов использования. Её назначение достаточно велико в бухгалтерском и налоговом учёте. С 2010 года эта справка участвует в расчёте выплат по больничному листу. Как получить справку 2-НДФЛ смотрите в статье. Как правильно сделать справку 2-НДФЛ. Как известно, средняя заработная плата для расчета «больничных» выплат рассчитывается, исходя из заработной платы сотрудника за последние 2 года. Сведения о его заработной плате берутся бухгалтером именно из справки 2-НДФЛ. Как уже упоминалось, в справке отражается налогооблагаемый доход работника. Изучив сведения из справки, работники социальной защиты могут сделать вывод — является ли семья малоимущей. Делается это простым расчетом — общий налогооблагаемый доход работника за месяц делится на количество его иждивенцев. Видео: 2-НДФЛ - справка или о средней заработной плате. В чем же разница? Если полученная сумма меньше прожиточного минимума по региону, то такому работнику социальная защита выплачивает дополнительное пособие. От сведений указанный в справке с предыдущего места работы зависит размер социального пособия по безработице. Такую справку требуют в центре занятости, когда безработный встаёт на учёт для поиска работы. Когда соискатель ищет себе новое место работы, ему лучше взять с собой справку 2-НДФЛ при увольнении с прежнего места. Часто новые работодатели требуют эту справку. Делается это для того чтобы новый работодатель смог назначить новому сотруднику достойную заработную плату. Велико назначение справки о доходах при назначении алиментов. Не важно, в какой форме назначаются алименты — в процентах к заработку или же в фиксированной сумме. Сведения из справки помогут суду установить необходимый размер алиментов и вынести правильное решение. Справки предъявляются суду при назначении алиментов, как на детей, так и на родителей и других нуждающихся родственников. Самое распространённое назначение этой справки при оформлении кредита. Банки требуют предоставления такой справки, как по унифицированной форме, так и. Ни для кого не секрет, что многие работники получают две зарплаты — официальную, и в конверте. Та зарплата, которая получается в конверте, никак не отражается в справке 2-НДФЛ. А зачастую её не хватает, чтобы получить крупную сумму денег в банке. Поэтому банки и требуют заполнить справку по своей форме, в которой указать сведения о неофициальной зарплате. Эти сведения не передаются налоговикам. Они необходимы только банку. Если налогоплательщик имеет право на вычет, то сведения о нём должны отражаться в справке. Например, получить имущественный вычет налогоплательщик может как по месту работы, так и в налоговой. Чтобы доказать налоговикам, что он получает или не получает вычет, он должен предъявить налоговикам справку, в которой либо будут указаны сведения о вычете, либо. Огромную роль играют сведения из справки по форме 2-НДФЛ при усыновлении ребёнка. На основании этих данных суд выносит решение, смогут ли будущие родители материально обеспечивать ребёнка или. Получив дополнительный доход, физическое лицо должно самостоятельно предоставить в налоговую инспекцию декларацию по форме 3-НДФЛ. В этой декларации также отражаются и сведения о заработной плате. Поэтому к ней необходимо приложить справку и другой документ, который подтверждает дополнительный источник дохода. Является ли официальным документом? Справка 2-НДФЛ является официальным документом, который имеет законную юридическую силу во многих государственных учреждениях. Таких как: центр занятости; суд; органы социальной защиты; налоговая инспекция. Справка 2-НДФЛ для декретницы В некоторых случаях, женщине, уходящей в декрет необходимо выдать справку по форме 2-НДФЛ. Это делается тогда, когда она собирается уволиться после окончания декретного отпуска и ей нужно получать пособия через органы социальной защиты. Кроме того, по данным из справки за последние 2 года, бухгалтер рассчитывает выплаты по декретному больничному листу. Стоит напомнить, что пособие по больничному листу женщине, уходящей декрет, выплачивается в размере 100% от среднего заработка, независимо от стажа работы на конкретном предприятии. Если стажа женщины, которая уходит в декрет не хватает для расчёта выплат по больничному листу, она должна принеси справку по форме 2-НДФЛ от бывшего работодателя. Это необходимо для корректного расчёта денежных выплат. Если по форме банка При оформлении кредитов на крупные суммы, банки запрашивают у потенциальных заёмщиков справки о доходах по форме банка. Это альтернативный документ, который необходим банку для видения полной картины зарплаты работника. Банк требует такую справку, если не вся зарплата выплачивается заёмщику официально — то есть не вся облагается подоходным налогом. У каждого банка есть своя форма этой справки, она разрабатывается в соответствии с требованиями банка к потенциальным заёмщикам. В большинстве случае, банк просит заполнить образец в свободной форме. Главное, чтобы на справке стояла печать работодателя. А также подпись руководителя и главного бухгалтера. Если последний имеет право подписи, то на справке может быть только его подпись. В справке по форме банка также указывается размер неофициального дохода налогоплательщика. Есть ли такая справка для иностранного гражданина? Если на предприятии работает иностранный гражданин и ему выплачивается официальная заработная плата, то и подоходный налог с него работодатель обязан удерживать. А раз есть подоходный налог, то справка по форме 2-НДФЛ существует. По просьбе работника или налоговой службы, работодатель обязан её выдать. Разница между этими двумя документами состоит в следующем: Наименование Разъяснение 2-НДФЛ Справка о доходах физического лица за конкретный период, чаще всего за год 3-НДФЛ Декларация о доходах физического лица Справку 2-НДФЛ выдаёт работодатель, а декларация по форме 3-НДФЛ заполняет и сдаёт сам налогоплательщик, если получил дополнительный доход. Например, налогоплательщик продал квартиру за 4, 5 млн. Так как у него возник дополнительный доход, он должен подать в налоговую инспекцию декларацию по форме 3-НДФЛ. К этой декларации он должен будет приложить и справку 2-НДФЛ с места работы. Также 3-НДФЛ сдаётся, когда налогоплательщик оформляет налоговый вычет. Эта декларация с приложенной к ней справкой 2-НДФЛ является доказательством того, что гражданин, претендующий на получение налогового вычета, является плательщиком подоходного налога. Также 3-НДФЛ сдают индивидуальные предприниматели, как форму отчётности по подоходному налогу за. Из всего вышеперечисленного можно сделать вывод, что справка 2-НДФл является составляющей декларации по налогу на доходы физического лицо по форме 3-НДФЛ. Как происходит списание кредиторской задолженности НДС узнайте в статье. О списании кредиторской задолженности с истекшим сроком исковой давности НДС. Справка 2-НДФЛ является важным документом, который подтверждает, что её обладатель имеет доход, а, следовательно, является плательщиком подоходного налога. Такую справку требуют для предъявления многие государственные учреждения, без неё невозможно оформить ипотеку или автокредит. Получить такую справку в бухгалтерии работодателя, имеет право каждый работающий гражданин, даже если он гражданин другого государства. Налог на доход с физических лиц взимается со всех трудоустроенных граждан, заработная плата которых превышает необлагаемый минимум. При возникновении необходимости российские граждане могут затребовать у своих работодателей справку, формы 2-НДФЛ, в которой будет указан их заработок за определённый период времени. Если доход не официальный, справку 2-НДФЛ работник получить вообще не. Какие последствия подделки справки 2-НДФЛ? Судебная практика решения и дела Либо данные в ней не соответствуют его фактическому доходу — в этом случае многие пытаются подделать данный документ. Конечно, с довольствия также удерживается налог на доходы. СодержаниеЧто нужно знать Способы получения справки Как получить справку 2 НДФЛ военнослужащему через интернет? Но как военнослужащему получить справку о доходах и уплаченных налогах? Чтобы снизить порог рисков, банки зачастую требуют от своих заемщиков справку 2-НДФЛ. СодержаниеОбщие сведения Какими способами банки проверяют 2-НДФЛ Работа службы безопасности банка Но даже в этом случае они пользуются различными способами проверки предоставляемых клиентами документов. Что собой представляет последний справочник кодов дохода для справок 2-НДФЛ? СодержаниеЧто нужно знать Коды доходов в справке 2-НДФЛ Особенности данного справочника Какие нормативные акты регулируют их использование? В чем секрет успешного проведения всех расчетов и быстрого оформления отчетности? Бланк содержит сведения о налогообложении налогом на доходы с физических лиц, сформированного по отдельному работнику налогового агента. Если не соблюдать правило по сдаче справки 2-НДФЛ, установленное действующим законодательством РФ, то последствия могут быть довольно серьезны. Ответственность по формированию бланка лежит на организации или ИП, являющимися налоговыми агентами. Документальным подтверждением дохода физического лица является справка 2-НДФЛ. СодержаниеОбщие сведения Как получить справку 2-НДФЛ Где взять 2-НДФЛ индивидуальному предпринимателю ИП? Особенности Получить её можно по месту официального трудоустройства. С заполнением справки 2-НДФЛ сталкиваются в каждой организации. СодержаниеОбщие сведения Как сделать справку 2-НДФЛ Дополнительные сведения Образец заполнения Но без знаний, как составить такой документ, можно столкнуться с неприятными последствиями не только для бухгалтерии, но и для всей деятельности предприятия. Все права защищены 2015 Все права защищены. Полное или частичное копирование материалов запрещено, при согласованном использовании материалов необходима ссылка на ресурс.

Изучив сведения из справки, работники социальной защиты могут сделать вывод — является ли семья малоимущей. Порядок осуществления таких выплат предусмотрен в постановлении Правительства РФ от 03.

Следовательно, расшифровка 2-ндфл это справка о доходах физического лица за определённый период, и о. Справка 2-ндфл для декретницы. Справка 2-ндфл для декретницы. Как уже говорилось выше, вопрос, облагаются ли декретные подоходным налогом, важен для бухгалтеров, которые. А значит, сдавать в налоговую инспекцию справки 2-ндфл (в т. Компания выдает подарки (материальную помощь) декретницам. Подробный порядок заполнения справки 2 ндфл в 2015 - 2016 году. Образец заполнения и порядок оформления справки. Особенности.

За каждую несданную справку 2-ндфл инспекторы вправе выписать штраф по 200. Компания выдает подарки (материальную помощь) декретницам. Подробно про справку о доходах по форме 2-ндфл в 2015-2016 годах. Были выданы подарки или оказана материальная помощь декретницам. Точно известно, какие вычеты по ндфл положены декретницам. В этом году рискованно сдавать справки 2-ндфл с ошибочным или. Справки 2-ндфл за 2014 год компаниям предстоит сдать не позднее 1 апреля. В данной статье вы найдете бланк справки 2-ндфл. Бланк. 2-ндфл.xls бланк скачать (пустой) excel 40 кб. Новая справка 2-ндфл для. Сумма дохода в справке 2-ндфл указывается в рублях и копейках. Работал в банке при отзыве лицензии - все наши декретницы успели и. 2 ндфл, - справка о сумме заработной платы иных выплат и. Добрый день, уважаемые форумчане.у нас работница весь 2011 год находилась в отпуске по уходу за ребенком. Нужно ли при заполненнии справки 2-ндфл заполнять строки доходы,если.

Скажите, пжл, с - у меня оформлен больничный по беременностии родам, мне нужна справка о доходах с дек по май, правильно ли делает бухгалтер разбивая суммы п этому. Придерживаться налоговой политики государства обязанность каждого гражданина. В нк рф предусмотрено россиянин должен уплатить со своих доходов налог, согласно. Облагаются ли подоходным налогом декретные и как оформить справку 2-ндфл для сотрудницы, уходящей в отпуск по беременности и родам? Что изменилось в данном вопросе в 20142015. Дорогой коллега, ниже вы можете скачать или посмотреть онлайн 40 минутный отрывок из записи онлайн-семинара учет по ндфл в программах 1с в 2016 году. Вам доступны к просмотру. Ответы на вопросы пользователей новое в справочнике бухгалтерский учет уставный капитал как отразить вклад в уставный капитал ооо, если учредителем является.