Рейтинг: 5.0/5.0 (1924 проголосовавших)

Рейтинг: 5.0/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Статус: Вступил в законную силу

Дата размещения: 20 января 2016 года

Дата окончания приема экспертных заключений от независимых экспертов: 31 января 2016 года

Адрес электронной почты для направления заключений по результатам независимой антикоррупционной экспертизы: expert@100.pfr.ru

Почтовый адрес для отправки участниками обсуждения предложений: 119991, Москва, ул. Шаболовка, д.4

Ответственное лицо: Качинская Ольга Николаевна – ведущий консультант технологического отдела Департамента организации пресонифицированного учета пенсионных прав застрахованных лиц

Адрес электронной почты ответственного лица: 100-0829@100.pfr.ru

Контактный телефон ответственного лица: 8 (495) 982-47-90.

Заключение по результатам антикоррупционной экспертизы

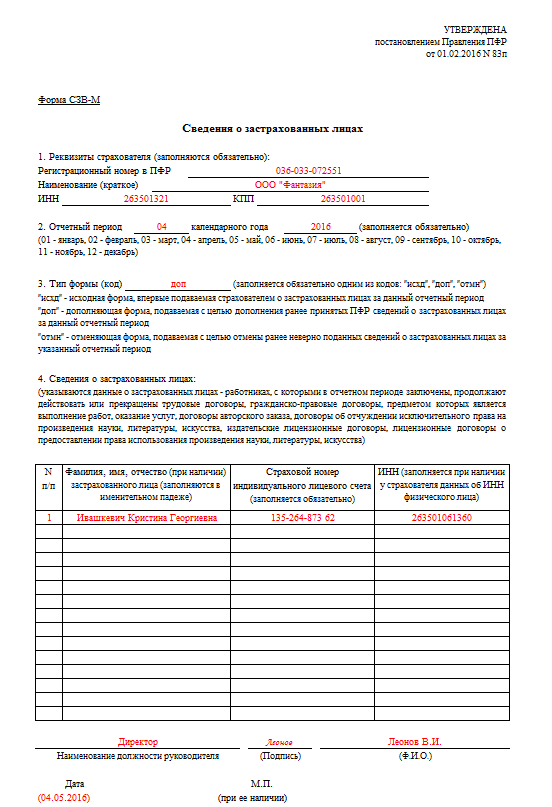

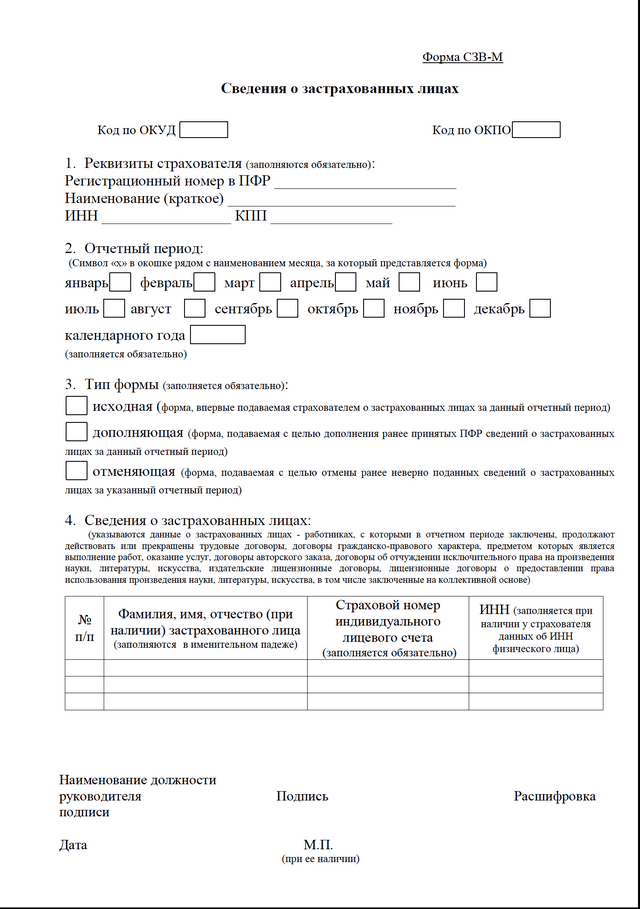

СЗВ-М — «Сведения о застрахованных лицах» — Форма ежемесячной отчетности в ПРФ, утверждена постановлением правления Пенсионного фонда Российской Федерации от 01.02.2016 № 83п «Об утверждении формы «Сведения о застрахованных лицах». Постановление зарегистрировано в Минюсте России 18.02.2016 под номером № 41142 и вступило в силу с 1 апреля 2016 года.

Как расшифровать СЗВ-М?СЗВ — как и для прочих форм персонифицированного учета, расшифровывается «сведения о застрахованных входящие» (входящие подаются в ПФР, исходящие выдаются из ПФР, например, «Страховое свидетельство обязательного пенсионного страхования» — АДИ-7).

М — означает ежемесячная.

Кто должен заполнять форму СЗВ-М?Заполняет форму ответственное за данный вид отчетности лицо, назначенное руководителем. Поскольку данные подаются на лиц, с которыми есть действующие договоры (трудовые и ГПХ), то, очевидно, ответственный за заполнение формы должен иметь доступ к этой информации.

Кто должен сдавать СЗВ-М?Все работодатели, у которых в отчетном периоде имелись действующие договоры, даже если срок действия 1 день (например, принят 30.04.2016, или уволен 01.04.2016, или договор ГПХ на 1 день).

За какой период сдавать СЗВ-М?Для СЗВ-М отчетным периодом является месяц. Таким образом, в отчет надо включать данные за прошедший месяц.

За какой месяц сдавать СЗВ-М в первый раз?Первый раз СЗВ-М сдается за апрель 2016 года (п.2.2 статьи 11 Федерального закона от 01.04.96 N 27-ФЗ вступил в силу с 01.04.2016). В отчет надо включить всех у кого имелся действующий договор в период с 01 апреля по 30 апреля.

Когда первый раз сдавать СЗВ-М?СЗВ-М за апрель 2016 года надо сдать до 10 мая. В связи с ограниченным количеством рабочих дней в мае из-за праздников, сдать отчет в ПФР можно раньше — с 20 апреля.

Когда сдавать СЗВ-М в 2016 году? Куда сдавать СЗВ-М?Сдавать СЗВ-М надо в территориальное отделение ПФР по месту регистрации страхователя (работодателя).

Где заполнять форму СЗВ-М? В какой программе заполнять СЗВ-М?Заполнить можно в сервисе «Контур.Отчет ПФ » или в любой программе-«набивалке», предлагаемой ПФР.

Как заполнять СЗВ-М при отсутствии деятельности?Если деятельность не ведется (всех работников отправили в неоплачиваемый отпуск), но есть действующие трудовые договоры с работниками, то надо подавать на них СЗВ-М. Если в организации есть только директор, он же единственный учредитель, то представление на него СЗВ-М лучше согласовать с территориальным отделением. Мнения специалистов ПФР по этому поводу расходятся: одни считают раз у него не заключен договор, то не надо подавать СЗВ- М; другие, ссылаясь на то, что СЗВ-М — это сведения о застрахованных лицах, а директор тоже застрахованное лицо (в соответствии с п.1 статьи 7 Федерального закона от 15.12.2001 N 167-ФЗ), то на него надо подавать СЗВ-М.

Как сдавать СЗВ-М если нет начислений?Представление СЗВ-М не привязано к наличию выплат и начислению взносов на них. Важно только наличие трудового договора или договора ГПХ (по которому следует начислять страховые взносы). Если есть действующий договор, хотя бы один день в отчетном месяце, то работника в отчет включать. Не стоит забывать о работницах, находящихся в декрете, в отпуске по уходу за ребенком до 1,5 и 3 лет, а также, о тех, кто весь месяц в отпуске без содержания.

Как сдавать СЗВ-М если у ИП нет наемных работников?Если нет наемных работников — ни одного действующего договора, то СЗВ-М сдавать не надо.

Как сдать нулевую СЗВ-М?Если в организации работников нет (отсутствуют оформленные трудовые отношения) и не ведется деятельность, то отчет можно сдать без списка застрахованных лиц (изменения в версии формата 2.8.3 от 29.04.2016).

Как проверить СЗВ-М?Для проверки СЗВ-М используется проверочная программа ПФР — CheckPFR версии не ниже 1.1.36 от 04.04.2016. Проверить онлайн можно на сайте .

Как сдавать форму СЗВ-М в ПФР?Форму можно сдать при личном обращении в УПФР на бланке, но только до 25 человек. Желательно в сопровождении файла на флешке. Если работников больше 25, то сдавать надо в электронном виде с электронной подписью.

Как отправить СЗВ-М?Для отправки СЗВ-М в электронном виде с электронной подписью надо являться абонентом электронного документооборота (ЭДО) с ПФР. Для этого заключить соглашение с ПФР, получить сертификат КЭП, приобрести ПО для отправки отчетности, например, подключиться к системе Контур.Экстерн .

Другие публикации в рубрике «Будь в курсе»– Отчетность в ПФР

Начиная с 2016 года все организации и индивидуальные предприниматели, имеющие наемных работников, обязаны ежемесячно предоставлять в ПФР отчетность. Форма отчетности получила название "СЗВ-М".

Напомним, что отчетность необходимо сдавать ежемесячно, не позднее десятого числа месяца, следующего за отчетным. Первый отчет (за апрель) необходимо предоставить в ПФР не позднее 10 мая.

Начиная с 2017 года сроки сдачи отчетности СЗВ-М изменятся. В соответствии с Федеральным законом №250-ФЗ от 03.07.2016. с 1 января 2017 года этот отчет надо будет сдавать не до 10-го числа, как сейчас, а до 15-го.

Форма ежемесячной отчетности утверждена Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п “Об утверждении формы “Сведения о застрахованных лицах”.

Данная форма содержит четыре блока данных:

В первом блоке указываются реквизиты отчитывающейся организации: регистрационный номер в ПФР. краткое наименование, ИНН и КПП.

Второй блок – отчетный период. Реквизит обязателен для заполнения. Проставляется один из следующих показателей: 01 - январь, 02 - февраль, 03 - март, 04 - апрель, 05 - май, 06 - июнь, 07 - июль, 08 - август, 09 - сентябрь, 10 - октябрь, 11 - ноябрь, 12 - декабрь.

В третьем блоке указывается тип формы - исходная, дополняющая, или отменяющая, корректирующую форму СЗВ-М законодательство не предусматривает. При отсутствии у застрахованного лица ИНН в поле «ИНН» ничего не указывается.

В четвертом блоке указываются непосредственно сведения о застрахованных лицах, за которых отчитывается работодатель: ФИО, СНИЛС и ИНН (заполняется при наличии у страхователя данных об ИНН физического лица). Отсутствие сведений в графе ИНН не является основанием к применению штрафных санкций за неполноту и недостоверность представленных сведений.

Сведения представляются в отношении работников, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры (в т.ч. и на руководителей, являющихся единственными участниками (учредителями) организаций), а также гражданско-правовые договоры, предметом которых является выполнение работ и оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

В отношении лиц, работающих по гражданско-правовым договорам, ежемесячная отчетность представляется только при условии заключения договоров, на вознаграждения по которым начисляются страховые взносы.

Если организация не ведет финансово-хозяйственной деятельности, но при этом в ней есть работники, с которыми действуют трудовые или гражданско-правовые договоры (то есть, работники не уволены), на них должна быть представлена ежемесячная отчетность.

Обращаем ваше внимание, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять нет необходимости.

Ежемесячную отчетность не представляют в следующих случаях:

- в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор);

- на председателя кооператива и товарищества, избранного на должность общим собранием без оформления трудового или гражданско-правового договора.

Сведения по форме СЗВ-М, заверенные надлежащим образом, будут считаться принятыми, если они успешно пройдут проверку программой форматно-логического контроля CheckPFR. а также проверку ИНН и регистрационного номера страхователя в системе ПФР. В противном случае, все сведения из формы СЗВ-М считаются непринятыми и возвращаются страхователю. По итогам проверки страхователю направляется соответствующий протокол. В этом случае страхователь обязан исправить ошибки и заново отправить отчетность на всех застрахованных лиц с типом формы «ИСХД» (исходная).

Успешно принятые сведения, после прохождения проверки соответствия ФИО и СНИЛС подлежат учету в системе персонифицированного учета. В случае выявления несоответствия ФИО и СНИЛС по отдельным сотрудникам, только эти сведения из принятой пачки возвращаются страхователю на доработку. Работодатель обязан предоставить на них дополняющую форму СЗВ-М с исправленными ФИО (СНИЛС) в установленные законом сроки. Тип формы в данном случае «ДОП» - дополняющая (только на тех, у кого были ошибки). В противном случае придется заплатить штраф в размере 500 рублей за каждое застрахованное лицо.

Тип формы «ДОП» также представляется на тех, кого не указали в первоначальном файле.

Если сведения «СЗВ-М» были представлены на застрахованных лиц, которые в отчетном периоде не состояли в трудовых отношениях со страхователем, необходимо представить сведения с типом формы «ОТМН».

Внимание! Актуальные версии программ «Документы ПУ-6 » и "Spu_orb " позволяющие формировать сведения в соответствии с утвержденным форматом, вы можете бесплатно скачать на нашем сайте, в разделе «Программы ». Там же вы можете скачать программу форматно-логического контроля CheckPFR .

Скачать Форма ежемесячной отчетности в ПФР СЗВ-М:

С апреля 2016 года в ФР нужно предоставлять новую ежемесячную отчетность СЗВ-М - Сведения о застрахованных лицах (утв. Постановлением Правления ПФ РФ от 01.02.2016 N 83п).

Скачать бланк СЗВ-М можно здесь.

Отчет СЗВ-М сдают организации и ИП с работниками. Сведения подаются:

В новой отчетности указываются ФИО физлица, на которого подаются сведения, а также его СНИЛС. Кроме того, если работодатель располагает сведениями об ИНН физлица, то указывается и эта информация.

Форма СЗВ-М: образецПосмотреть образец заполнения СЗВ-М можно здесь .

СЗВ-М нулеваяДанная отчетность, в принципе не может быть нулевой, т.к. в организации есть хоть один работник – ее директор, а ИП без работников сдавать СЗВ-М не должны.

Сроки сдачи СЗВ-М в 2016 годуСведения о застрахованных лицах представляются не позднее 10-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ (в ред. действ. с 01.04.2016)).

В 2016 году сроки сдачи СЗВ-М следующие:

За какой период представляется

А срок представления СЗВ-М за декабрь 2016 г. выпадает уже на 2017 г. – сведения нужно будет представить не позднее 10.01.2017 г. (конечно, если этот день не будет выходным).

Если численность застрахованных лиц, на которых подаются сведения в ПФР, составляет 25 и более человек, то СЗВ-М безопаснее сдать в электронном виде, подписав электронной подписью (п. 2 ст. 8 Федерального закона от 01.04.1996 N 27-ФЗ).

Если же численность застрахованных лиц не превышает 24 человек, то СЗВ-М можно представить на бумаге.

Штраф за непредставление Сведений о застрахованных лицахНепредставление/несвоевременное представление СЗВ-М наказывается штрафом в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ (в ред. действ. с 01.04.2016)).

Кстати, штраф в таком же размере взыскивает, если представлены неполные и/или недостоверные сведения о застрахованных лицах.

Что делать. если после сдачи и принятия в ПФР формы СЗВ-М обнаружились ошибки?Если после сдачи СЗВ-М были обнаружены ошибки, нужно немедленно подать "отменяющую" отчетность, для этого в разделе 3 "Тип формы" выбираете вариант "отменяющая". Затем для дополнения ранее принятых сведений сдается "дополняющий" отчет, для этого в разделе 3 "Тип формы" выбираете вариант "дополняющая".

По материалам: glavkniga.ru, buh007.ru

С 1 апреля 2016 года вступают в силу изменения, внесенные Федеральным законом от 29.12.2015 N 385-ФЗ в Закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования".

В частности, у работодателей появилась обязанность представлять в Пенсионный фонд дополнительную ежемесячную отчетность.

Сдавать новый отчет нужно будет не позднее 10-го числа месяца, следующего за отчетным по форме СЗВ-М, которая утверждена Постановлением Правления ПФ РФ от 01.02.2016 N 83п. В соответствии с п. 2 ст. 8 Федерального закона № 27-ФЗ отчет предоставляется в электронной форме, если у работодателя численность застрахованных 25 и более.

Данная форма отчетности упрощенная - работодатели должны будут сообщить Фонду только СНИЛС, Ф.И.О. и ИНН своих работников, в том числе, на работающих по гражданско-правовым договорам, на вознаграждения по которым начисляются страховые взносы. За нарушение сроков подачи отчета, а так же за представление недостоверных сведений к страхователю будут применяться штрафные санкции в размере 500 руб. за каждое застрахованное лицо.

Первый срок сдачи отчетности в 2016 году – не позднее 10 мая 2016 года.

Приведем пример заполнения.

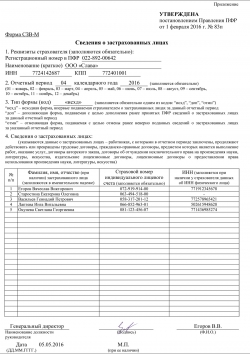

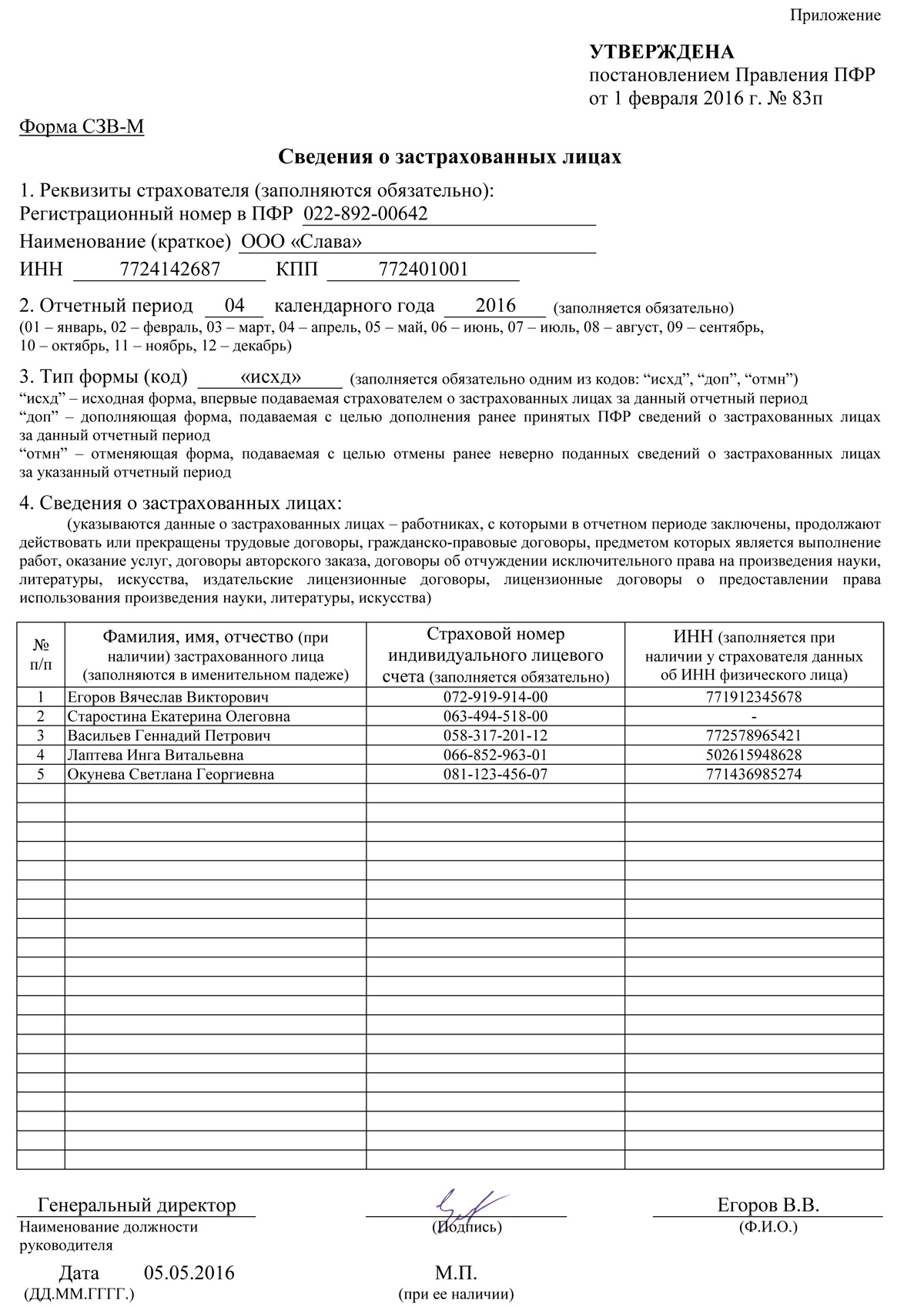

Сведения о застрахованных лицах

1. Реквизиты страхователя (заполняются обязательно):

Регистрационный номер в ПФР 087-277-007654

Наименование (краткое) ООО «Физалис»

“исхд” – исходная форма, впервые подаваемая страхователем о застрахованных лицах за данный отчетный период

“доп” – дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период

“отмн” – отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период

4. Сведения о застрахованных лицах:

(указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства)

Фамилия, имя, отчество (при

наличии) застрахованного лица (заполняются в именительном падеже)

Страховой номер индивидуального лицевого счета (заполняется обязательно)

ИНН (заполняется при

наличии у страхователя данных

об ИНН физического лица)

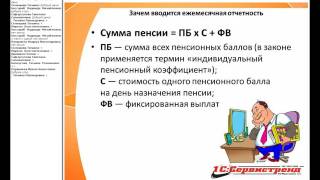

Данные сведения необходимы пенсионному фонду для правильного назначения и выплаты пенсии. С 1 января 2016 года индексация размера фиксированной выплаты к страховой пенсии и стоимости одного пенсионного коэффициента не производится пенсионерам, осуществлявшим работу (иную деятельность), в период которой они подлежат обязательному пенсионному страхованию в соответствии с Законом от 15.12.2001 N 167-ФЗ (ст. 26.1 Закона N 400-ФЗ; ч. 1 ст. 7 Закона N 385-ФЗ).

Приглашаем на ближайшие актуальные темы >> см. расписание

Звоните: 8 (495) 231-23-21 (многоканальный)

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

Рекомендуйте статью коллегам: Последние статьи по теме:Отключить мобильную версию

[X] Пропустить рекламу

Новая форма Сведения о застрахованных лицах ( СЗВ-М) утверждена Постановлением Правления ПФР от 01.02.2016 № 83п "Об утверждении формы "Сведения о застрахованных лицах".

Зарегистрировано Минюстом РФ 18.02.2016.

В форме нужно будет указывать сведения о работниках: ИНН, СНИЛС и ФИО, - с которыми заключены трудовые и гражданско-правовые договоры (В форме СЗВ-М указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договора, договоры гражданско-правового характера, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе заключенные на коллективной основе).

Представить форму СЗВ-М необходимо: ежемесячно не позднее 10-го числа месяца, следующего за отчетным периодом – месяцем. С учетом выходных (праздничных) дней первую отчетность необходимо представить не позднее 10 мая 2016 года. Источник: ПФР.

Страхователь ежемесячно не позднее 10-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у него застрахованном лице следующие сведения:

В форме СЗВ-М указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены следующие виды договоров:

- договоры гражданско-правового характера (ГПХ), предметом которых является выполнение работ, оказание услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе заключенные на коллективной основе.

В самом постановлении ПФР от 01.02.2016 № 83п отдельно не прописан порядок заполнения формы СЗВ-М, поэтому на странице о заполнении формы СЗВ-М продублирована информация с этой страницы.

Сведения о работниках. передаваемые в ПФР:

1) Страховой номер индивидуального лицевого счета (СНИЛС);

2) Фамилия, имя, отчество (ФИО);

3) Идентификационный номер налогоплательщика (ИНН).

С 1 апреля 2016 года Федеральным законом от 29.12.2015 г. № 385-ФЗ «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий» для всех работодателей - как для организаций, так и для индивидуальных предпринимателей, вводится упрощенная форма отчетности по персонифицированному учету в ПФР.

Внедрение данной меры обусловлено отказом в 2016 году от индексации страховых пенсий работающим пенсионерам. Именно для оперативного выявления данных граждан и вводится дополнительная отчетность, которая также избавит не работающих пенсионеров от похода в Пенсионный фонд для подачи заявления о возобновлении индексации страховой пенсии.

С учетом выходных (праздничных) дней первую отчетность необходимо представить не позднее 10 мая 2016 года. Источник: ПФР

Новое от 03.08.2016:

ПФР уточняет, кому не надо отчитываться по форме СЗВ-М и напоминает, в каких случаях необходимо подавать сведения на работника. Смотреть на этой странице.

Новое от 12.06.2016:

ПФР в письме от 06.05.2016 № 08-22/6356 разъясняет, сдается ли ежемесячная отчетность по форме СЗВ-М, если в организации нет штатных работников, а с единственным учредителем, который является руководителем, не заключен трудовой или договор ГПХ. Смотреть на этой странице .

Новое от 30.05.2016:

ПФР в письме от 07.04.2016 № 09-19/4844 разъясняет, когда представлять форму СЗВ-М, если срок предоставления выпадает на выходной или праздничный день. Смотреть на этой странице .

Новое от 25.05.2016:

ПФР в ответах на вопросы разъяснил, кто отчитывается по форме СЗВ-М за филиал. См. также и другие ответы на наиболее часто задаваемые страхователями вопросы о порядке оформления и представления формы СЗВ-М на этой странице .

Чуть больше месяца осталось до дня, когда страхователи впервые должны будут сдать ежемесячную отчетность в ПФР. Как известно, с апреля 2016 года все страхователи обязаны ежемесячно представлять в территориальные подразделения ПФР сведения по каждому физическому лицу, с которым оформлены трудовые или гражданско-правовые отношения. Сведения надо будет подать по форме СЗВ-М, которая утверждена постановлением правления ПФР от 01.02.16 № 83п. Впервые сдать этот отчет нужно не позднее 10 мая 2016 года. В настоящей статье мы рассмотрим наиболее важные вопросы, касающиеся заполнения и представления новой отчетности.

Материалы по теме

С 2017 года страховые взносы переходят под контроль налоговиков: какие изменения ожидают страхователей

Арбитражный суд: на компенсацию стоимости обедов для работников, предусмотренную коллективным договором, страховые взносы не начисляются

Кто и куда должен представлять форму СЗВ-МЕжемесячный отчет по форме СЗВ-М должны представлять все страхователи (организации и индивидуальные предприниматели) в отношении работающих у них застрахованных лиц. Сведения нужно сообщать и о тех физических лицах, с которыми заключены гражданско-правовые договоры, если с вознаграждений по таким договорам уплачиваются страховые взносы в ПФР. Об этом говорится в новом пункте 2.2 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон № 27-ФЗ). Форма СЗВ-М сдается в подразделение Пенсионного фонда по месту регистрации страхователя (п. 1 ст. 11 Закона № 27-ФЗ).

Напомним, что на основании новой ежемесячной отчетности ПФР планирует отслеживать факты работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий (подробнее об этом см. «С апреля 2016 года вводится ежемесячная отчетность в ПФР: кто, как и зачем должен ее сдавать »). Тем не менее, сведения по форме СВЗ-М необходимо представлять на всех застрахованных работников, независимо от их возраста и наличия у них права на пенсию.

Состав формы СЗВ-МФорма ежемесячного отчета СЗВ-М называется «Сведения о застрахованных лицах». Она состоит из четырех разделов. Прежде чем перейти к описанию формы, заметим, что чиновники не стали утверждать отдельный порядок для заполнения нового отчета. Однако некоторые пояснения, касающиеся составления СЗВ-М, приведены непосредственно в самой форме.

Раздел 1. Реквизиты страхователяВ этом разделе следует указать сведения о страхователе: регистрационный номер страхователя в ПФР, краткое наименование, ИНН и КПП. Все реквизиты являются обязательными.

Под отчетным периодом понимается месяц, за который представляется форма СЗВ-М (абз. 13 ст. 1 Закона № 27-ФЗ). Значения, которые следует вписать в поле «отчетный период», указаны в пояснении к разделу 2 формы. Например, при формировании отчета за апрель 2016 года нужно поставить «04»:

Напомним, что сведения на работников необходимо сдавать не позднее 10 числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона № 27-ФЗ). Ниже в таблице приведены сроки представления формы СЗВ-М за отчетные месяцы 2016 года.

не позднее 10 января 2017 года (если этот день не будет выходным)

* Если срок сдачи отчетности выпадает на нерабочий день, то этот срок переносится на ближайший рабочий день.

Можно ли сдать форму СЗВ-М до окончания отчетного месяца? Например, можно ли представить отчет за апрель 2016 года непосредственно в апреле (до майских праздников)? В законодательстве никакого запрета на этот счет нет. Предусмотрен лишь крайний срок сдачи отчетности — 10-е число месяца, следующего за отчетным. Поэтому, на наш взгляд, страхователь вправе представить форму СЗВ-М до окончания текущего отчетного месяца, а подразделение ПФР обязано принять такую отчетность. Однако необходимо иметь в виду, что если работодатель сдаст СЗВ-М до окончания отчетного месяца, но в этом же месяце примет на работу нового сотрудника и не отчитается за него, то это будет являться нарушением (об ответственности за несообщение сведений см. ниже).

Раздел 3. Тип формы (код)В этом разделе следует отметить один из трех кодов, которые обозначают тип представляемой формы:

Исходная форма — это та форма, которую страхователь представляет за отчетный период впервые. Например, если он сдает первичный отчет за апрель 2016 года, то в разделе 3 нужно проставить код «исхд»:

Как видно из пояснений, приведенных в форме СЗВ-М, код «доп» следует вписать в том случае, если страхователь решил дополнить сведения, которые ранее были приняты подразделением ПФР. Например, если работодатель по какой-то причине не указал в исходном отчете сведения о сотруднике, который был оформлен в отчетном периоде, то необходимо дополнить уже сданную отчетность информацией об этом работнике. Для этого нужно заполнить форму с кодом «доп». Что же касается кода «отмн», то он вносится в форму СЗВ-М, которая подается с целью отмены ранее представленных сведений. Например, отменяющую форму нужно сдать в том случае, если страхователь в исходной форме указал работника, который был уволен до начала отчетного периода.

Отметим, что порядок заполнения форм с кодами «доп» и «отмн» нигде не прописан. В связи с этим у бухгалтеров могут возникнуть вопросы о том, как именно надо составлять дополняющие и отменяющие отчеты СЗВ-М. Приведем несколько примеров.

Эксперт сервиса «Контур.Отчет ПФ » Елена Кулакова (на форуме «Бухгалтерии Онлайн» пишет под ником KEGa ) подтверждает, что однозначных ответов на эти вопросы нет. По ее мнению, действовать нужно следующим образом:

Данный раздел представляет собой список застрахованных лиц, на которых сдаются сведения. В отношении каждого работника нужно указать:

Например, если у страхователя в отчетном периоде было всего два работника, то раздел 4 формы СЗВ-М будет выглядеть так:

Обратите внимание: в пояснениях к форме СЗВ-М не говорится о том, что в незаполненные поля формы следует вписать прочерки. Таким образом, если страхователь не имеет сведений об ИНН работника, то соответствующую графу нужно оставить пустой.

Можно ли не указывать ИНН в справке 2-НДФЛ?Напомним, что ИНН работника также указывается в справке по форме 2-НДФЛ. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. Об этом говорится в порядке заполнения формы 2-НФЛ (утв. приказом ФНС России от 30.10.15 № ММВ-7-11/485@). Однако в конце ноября прошлого года ФНС рекомендовала своим подчиненным не принимать присланные через интернет справки 2-НДФЛ, в которых не указаны ИНН работников. Правда, впоследствии чиновники изменили свое решение (см. «В ближайшую отчетность инспекции все-таки примут справки 2-НДФЛ, в которых не указан ИНН » и «ФНС: отсутствие ИНН работника не является основанием для отказа в приеме справки 2-НДФЛ »).

В пояснении к разделу 4 формы СЗВ-М сказано, что в данный раздел вносятся сведения о работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, а также гражданско-правовые договоры (на выполнение работ, оказание услуг и другие виды договоров, с выплат по которым перечисляются взносы в ПФР). Елена Кулакова обращает внимание, что в этом пояснении обязанность страхователя представить сведения на работника никак не связывается с фактом перечисления этому работнику каких-либо выплат в отчетном периоде. Поэтому в раздел 4 формы СЗВ-М следует включить данные на всех сотрудников, у которых в отчетном периоде имелись действующие трудовые договоры со страхователем. В том числе, сведения нужно указать и на тех сотрудников, которые не получали выплат (например, были в отпуске без сохранения заработной платы или в отпуске по уходу за ребенком). По этой же причине в ежемесячные отчеты СЗВ-М необходимо вписывать данные о всех работниках, оформленных по договорам гражданско-правового характера, даже если вознаграждения по ним выплачиваются не каждый месяц.

А как быть, если страхователь в отчетном месяце перечислил премию или другую выплату уволенному работнику, трудовой договор с которым был расторгнут до начала отчетного периода? Если следовать пояснению к разделу 4 формы СЗВ-М, то сведения на такого работника включать в отчет не нужно.

Также может возникнуть вопрос о том, надо ли сдавать «пустую» ежемесячную отчетность, если в компании числится только один директор (он же единственный учредитель), с которым не заключен трудовой или гражданско-правовой договор? Елена Кулакова считает, что в этом случае представлять СЗВ-М не надо. Дело в том, что сведения о ФИО и СНИЛС работников заполняются обязательно. Никаких прочерков или пробелов в полях, предназначенных для отражения этих данных, быть не должно. Следовательно, если нет ни одного действующего договора с работником (а значит, и основания для заполнения раздела 4 формы СЗВ-М), то отчетность не сдается.

Кроме этого следует обратить внимание на формат, необходимый для сдачи СЗВ-М в электронном виде (он утвержден распоряжением правления ПФР от 25.02.16 № 70р ). Форматом предусмотрено, что в списке застрахованных лиц (то есть, в разделе 4) должна иметься хотя бы одна запись со сведениями о сотруднике. Это также подтверждает, что сдавать «пустую» отчетность не нужно.

Официальной позиции ПФР по данному вопросу пока нет. Однако заметим, что на семинарах представители фонда транслируруют такую позицию: форма СЗВ-М — это сведения о застрахованных лицах. Директор - единственный учредитель в соответствии с пунктом 1 статьи 7 Федерального закона от 15.12.01 № 167-ФЗ является застрахованным лицом. Поэтому сведения о нем следует отражать в ежемесячной отчетности.

Учитывая, что единого мнения нет, полагаем, что данный вопрос (о необходимости представления СЗВ-М на директора - единственного учредителя) имеет смысл уточнить в своем территориальном подразделении ПФР.

Подпись и печатьЕсли страхователь отчитывается «на бумаге», то после заполнения всех разделов форму СЗВ-М необходимо подписать, указать дату составления и поставить оттиск печати (при ее наличии). Напомним, что в настоящее время организации вправе не иметь круглую печать (см. «ООО и АО могут отказаться от использования печатей: как это сделать и в каких документах печать пока остается обязательным реквизитом »). Приведем пример заполнения.

Обратите внимание: в форме СЗВ-М указано, что при подписании отчета нужно вписать «наименование должности руководителя». Однако, как было сказано в начале статьи, данную форму обязаны сдавать и страхователи, которые являются индивидуальными предпринимателями. В связи с этим возникает вопрос: должен ли ИП оставить пустым поле, которое предназначено для указания должности руководителя, или же нужно вписать в это поле слова «индивидуальный предприниматель»? Ответа на этот вопрос пока нет. Но в любом случае предприниматель должен заверить форму СЗВ-М своей личной подписью.

Также заметим, что в самой форме СЗВ-М не предусмотрена возможность подписания «бумажного» отчета представителем страхователя. Поэтому можно предположить, что представитель, действующий на основании доверенности, не сможет подписать и сдать СЗВ-М за страхователя. Для сравнения напомним, что расчеты по форме РСВ-1 могут заверяться как плательщиками страховых взносов, так и их представителями (абз. 7 п. 3 Порядка заполнения формы РСВ-1, утв. постановлением Правления ПФР от 16.01.14 № 2п ). Поэтому не исключаем, что по вопросу о сдаче «бумажной» формы СЗВ-М через уполномоченного представителя появятся дополнительные разъяснения официальных органов.

Способ сдачи формы СЗВ-МЕсли сведения за отчетный месяц представляются на 25 и более застрахованных лиц (включая тех работников, с которыми заключены гражданско-правовые договоры), то страхователь должен сдать отчет СЗВ-М через интернет — в виде электронного документа, подписанного электронной подписью. Если же сведения подаются менее чем на 25 человек, то отчитаться можно «на бумаге» (абз. 3 п. 2 ст. 8 Закона № 27-ФЗ).

Ответственность за непредставление формы СЗВ-МВ заключение напомним, что штраф за непредставление формы СЗВ-М в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения (ч. 4 ст. 17 Закона № 27-ФЗ). Сказанное означает, что любое опоздание с отчетностью может повлечь для страхователя серьезные санкции. Так, если форма СЗВ-М будет сдана позже срока хотя бы на один день, а у страхователя работает 200 человек, то размер штрафа составит 100 000 рублей (200 чел. × 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 Закона № 27-ФЗ). Заметим, что в Законе № 27-ФЗ ничего не сказано о том, может ли подразделение ПФР оштрафовать страхователя, который исправил ошибку в исходном отчете СЗВ-М до того, как ее обнаружили в фонде.

Автор: Денис Покшан, эксперт «Бухгалтерии Онлайн»

KEGa 5 апреля 2016, 08:31

Добрый день!

По поводу этого вопроса:

"Также может возникнуть вопрос о том, надо ли сдавать «пустую» ежемесячную отчетность, если в компании числится только один директор (он же единственный учредитель), с которым не заключен трудовой или гражданско-правовой договор? Елена Кулакова считает, что в этом случае представлять СЗВ-М не надо."

Выяснилось мнение ПФР. На семинаре было дано разъяснение, что СЗВ-М - это сведения о застрахованных лицах, а директор - единственный учредитель в соответствии с п.1 ст.7 Федерального закона №167-ФЗ является застрахованным лицом и поэтому сведения о нем надо отражать в ежемесячной отчетности.

Цитата (Zol-ushka): В форме еще содержатся поля ОКУД и ОКПО. Но, нигде не написано, нужно ли их заполнять. Если да, то где взять этот ОКУД?

Где в форме СЗВ-М Вы увидели эти реквизиты? Если бы они были предусмотрены, то статье мы обязательно бы пояснили порядок их заполнения.

Цитата (Katrom): а как быть с учредителем (он же генеральный) сам себе зп не начисляет. Надо ли подавать сведения в данном случае?

Добрый день!

Katrom! В этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

И когда Вы задаёте вопрос, не забывайте, пожалуйста, что мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться. Уважительное отношение к форумчанам, экспертам и модераторам - требование правил форума.