Рейтинг: 4.8/5.0 (1916 проголосовавших)

Рейтинг: 4.8/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

С начала 2015 г. компании отчитываются по НДС по новой и довольно объемной форме декларации. В случае если налоговики обнаружат в отчетности расхождения с имеющейся у них информацией, они направляют налогоплательщику требования представить пояснения или внести в декларацию исправления. Рассмотрим, в каком порядке следует представлять пояснения.

Согласно п. 3 ст. 88 Налогового кодекса (далее - Кодекс) в случае, если в ходе "камералки" налоговики обнаружили ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо если выявлены какие-либо несоответствия этих сведений или имеющейся у инспекции информации, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в тот же срок. В данной норме не уточняется, о каких днях - календарных или рабочих - идет речь. Однако из положений п. п. 2 и 6 ст. 6.1 Кодекса следует, что представить пояснения нужно в течение 5 рабочих дней со дня, следующего за днем получения требования.

В данном случае необходимо также уточнить, какой из дней будет являться днем получения налогоплательщиком требования налогового органа о представлении пояснений или о внесении исправления в отчетность. Пунктом 5.1 ст. 23 Кодекса установлено, что налогоплательщик обязан передать в налоговый орган квитанцию о приеме документов по ТКС в течение 6 рабочих дней. При этом согласно п. п. 12 и 13 Порядка направления требования о представлении документов (информации) и порядка представления документов (информации) по требованию налогового органа в электронном виде по ТКС (утв. Приказом ФНС России от 17 февраля 2011 г. N ММВ-7-2/168@):

Таким образом, представить пояснения к декларации необходимо в течение 5 рабочих дней со дня, который указан в квитанции о приеме, переданной в налоговый орган.

Пример. Налоговый орган направил в адрес ООО "Ромашка" требование о представлении пояснений к декларации по НДС 3 августа 2015 г. На то, чтобы направить в инспекцию квитанцию о приеме данного требования, у компании есть 6 рабочих дней. Соответственно, крайний срок отправки квитанции о получении этого требования приходится на 11 августа. Предположим, что именно 11 августа ООО "Ромашка" и направило по ТКС квитанцию о приеме. В такой ситуации у общества есть еще 5 рабочих дней на представление пояснений. То есть они должны быть направлены в налоговый орган до 18 августа. Итого, если считать по максимуму, с момента отправки требования налоговым органом и до представления пояснений пройдет 15 дней.

Собственно говоря, Налоговым кодексом ответственность за непредставление пояснений, равно как и за несвоевременное их направление в налоговый орган, не предусмотрена. Тем не менее в случаях, когда есть 100-процентная уверенность, что вносить изменения в декларацию не нужно, в интересах налогоплательщика в установленный на то срок направить в инспекцию необходимые пояснения. Более того, к пояснениям следует приложить выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК). В этом случае в силу положений п. 5 ст. 88 Кодекса данные пояснения и документы должны быть приняты во внимание налоговым органом. И если после их рассмотрения либо при отсутствии пояснений инспекторы установят факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, будет составлен акт проверки в порядке, предусмотренном ст. 100 Кодекса.

Очевидно, что несвоевременно представленные пояснения не повлияют на информацию, отраженную в акте проверки, - постольку, поскольку их налоговики рассматривать не должны.

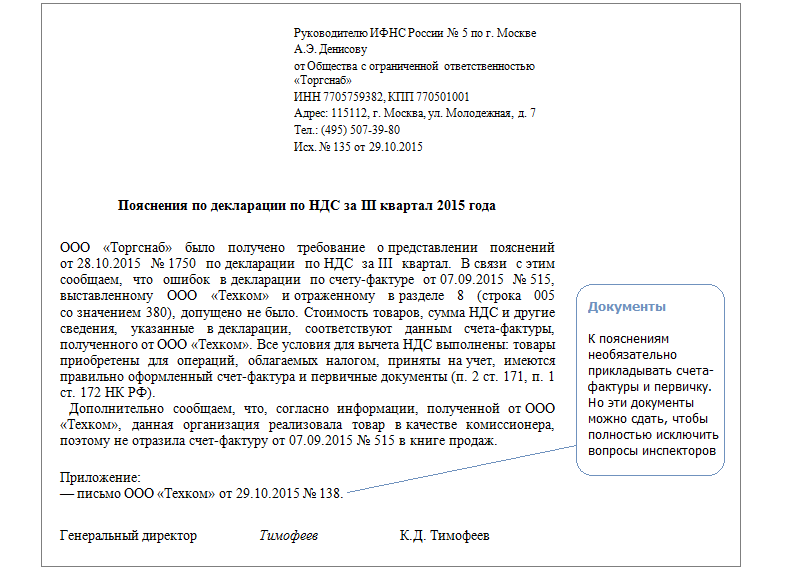

Пояснения к налоговой декларации можно представить в письменном виде лично, почтовым отправлением либо по телекоммуникационным каналам связи с использованием электронной подписи. В Письме ФНС России от 7 апреля 2015 г. N ЕД-4-15/5752 приведена рекомендованная форма, которую чиновники разработали специально для этих целей. В этом же Письме приведен и электронный Формат данной формы.

Отметим, что названная форма носит рекомендованный характер. И если по каким-либо причинам она вас не устраивает, пояснения можно составить в произвольной форме. Однако представляется, что в большинстве случаев целесообразнее воспользоваться разработанной представителями ФНС формой - с тем, чтобы была возможность направить ответ на требование о представлении пояснений в электронной форме.

Такой ответ составляется в случае, если пояснения не влияют на изменение показателей строк 040, 050 разд. 1 декларации по НДС. в отношении которой представляются пояснения. Пояснения в отношении показателей разд. 1 - 7 декларации указываются в виде текстового описания. А пояснения в отношении показателей разд. 8 - 12 декларации указываются отдельно по каждому разделу.

Межрайонная ИФНС N 12

по Тверской области

170043, г. Тверь,

Октябрьский проспект, д. 26

Исх. N 21 от 03.08.2015

На N ______ от _________

Ответ

на сообщение (с требованием представления пояснений)

В ответ на полученное сообщение (с требованием представления пояснений) в отношении декларации по налогу на добавленную стоимость, представленной за налоговый период II квартал отчетный год 215 номер корректировки: "0" Обществом с ограниченной ответственностью "Ромашка" направляются соответствующие пояснения на 3 листах.

Ген. директор ООО "Ромашка" Иванов И.И. Иванов

Сентябрь 2015 г.

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Как написать пояснения в налоговуюАктуально на: 26 января 2016 г.

Если вы получили письмо из налоговой с требованием представления пояснений, это означает, что налоговикам что-то не понравилось в сданной вами отчетности. Дело в том, что ИФНС проводит камеральную проверку всех полученных деклараций и бухгалтерской отчетности в автоматическом режиме. И при выявлении ошибок в отчетности (противоречий между сведениями в представленных документах, расхождений между сданными сведениями и сведениями, которые есть у налогового органа) ИФНС потребует подать соответствующие пояснения (п. 3 ст. 88 НК РФ ).

Кроме того, налоговики вправе запросить пояснения при камеральной проверке декларации, в которой заявлены убытки. И, как правило, по каждой такой декларации действительно запрашиваются пояснения.

Если же вы сдали уточненную декларацию, в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с суммой, заявленной в первоначальной декларации, то налоговики вправе запросить пояснения, обосновывающие изменение показателей (п. 3 ст. 88 НК РФ ).

Пояснения в ходе камеральной проверкиДля подачи пояснений у вас будет 5 рабочих дней со дня получения требования из налоговой инспекции (п. 3 ст. 88 НК РФ ). Штрафа за непредставление пояснений нет, однако подать такие пояснения – в ваших интересах. Они могут помочь избежать доначислений по итогам проверки.

Если вы решите, что в сданной вами отчетности есть ошибки, вместо пояснений вы можете сдать в налоговую уточненную декларацию (расчет).

Письменные пояснения в налоговую вы можете:

— или сдать лично через канцелярию;

— или отправить по почте письмом с описью вложения.

Пояснения по декларации по НДС можно передать в электронном виде через спецоператора.

Как правильно написать пояснение в налоговуюПояснения составляются в произвольной форме. И только при подготовке пояснений при камеральной проверке НДС вы можете использовать утвержденные ФНС формы ( приложения 2.1-2.9 к Письму ФНС от 16.07.2013 № АС-4-2/12705 ).

Если, по вашему мнению, в сданной отчетности ошибок, неточностей и противоречий нет, то так и укажите в пояснениях:

«В ответ на требование от хх.хх.ххх № хх сообщаем, что в декларации по такому-то налогу за такой-то период ошибок не содержится. В связи с этим отсутствуют основания для внесения исправлений в декларацию за указанный период».

Если вы обнаружили, что действительно допустили ошибку в сданной декларации, но эта ошибка не влечет занижение налога (например, техническая ошибка при указании какого-либо кода), то в ответ на требование налоговой о представлении пояснений вы можете:

— или указать в пояснениях, что допустили ошибку, что правильный вариант – такой-то, но такая ошибка не повлекла занижение налоговой базы или суммы налога к уплате;

— или подать уточненную декларацию.

Но если в декларации есть ошибка, влекущая занижение налога, нужно как можно быстрее сдать уточненную декларацию. Сдавать в этой ситуации пояснения бессмысленно (п. 1 ст. 81 НК РФ ; Письмо ФНС от 06.11.2015 № ЕД-4-15/19395 ).

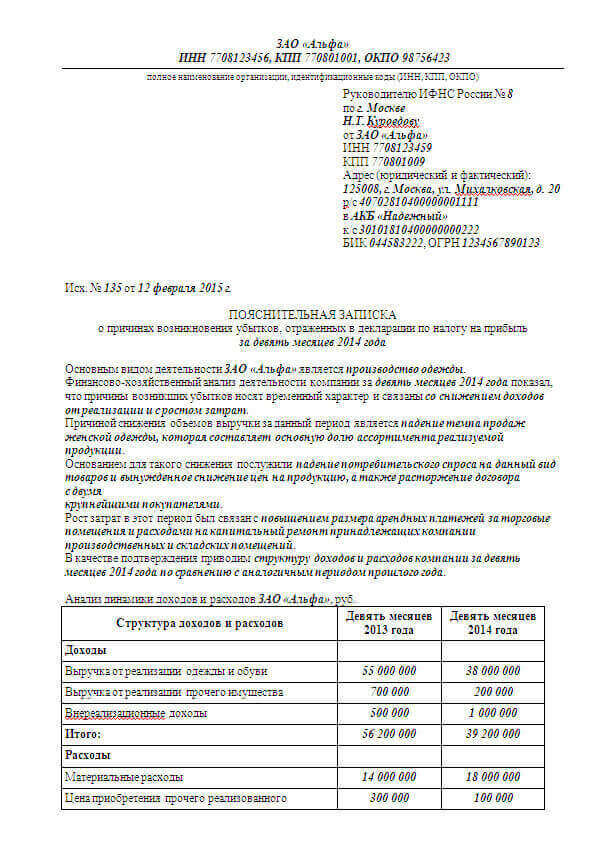

Пояснение в налоговую по убыткамВнимание налоговиков привлекут убытки, полученные в течение 2-х и более лет. В ответ на запрос о причинах убытков вы можете направить письмо-пояснение в налоговую, обосновав в нем, почему расходы превышают доходы. Например, организация недавно зарегистрирована, клиентов еще мало, однако расходы на аренду помещения, содержание персонала и т.д. уже значительны. В пояснениях подчеркните, что все расходы экономически обоснованны и документально подтверждены. Можете подготовить таблицу с указанием основных видов расходов и их суммой за год по видам. Ниже приведена пояснительная записка в налоговую по убыткам (образец).

Пояснение в налоговую о расхождениях в декларацияхНалоговики могут сопоставить данные одной декларации (например, по НДС) с данными другой декларации (например, по налогу на прибыль) или с бухгалтерской отчетностью. И попросить объяснить причину расхождений схожих показателей (в частности, выручки).

Обосновать такие расхождения просто. Ведь правила бухгалтерского учета отличаются от правил налогового учета. Да и порядок определения налоговой базы по разным налогам имеет свои особенности.

К примеру, налоговая база по НДС может не совпасть с суммой выручки в декларации по прибыли, поскольку какие-то внереализационные доходы не облагаются НДС (штрафные санкции, дивиденды, курсовые разницы) (ст. 250 НК РФ ).

Пояснение в налоговую по НДС: образецЕсли пояснения у вас запрашивают по конкретной декларации по НДС, то ответ удобнее дать по утвержденным ФНС формам ( приложения 2.1-2.9 к Письму ФНС от 16.07.2013 № АС-4-2/12705 ).

К пояснениям при необходимости можете приложить копии отдельных счетов-фактур, выписки из книг продаж и покупок.

Налоговая нагрузка: пояснениеЕсли налоговики запрашивают у вас пояснения в связи тем, что у вас низкая налоговая нагрузка по сравнению со среднеотраслевым уровнем, то можно ответить им примерно так:

«В декларации по такому-то налогу за такой-то период не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы. В связи с этим у организации нет обязанности по уточнению налоговых обязательств за указанный период.

Что касается налоговой нагрузки по основному виду деятельности организации, то ее снижение в такой-то периоде вызвано следующими обстоятельствами: уменьшением доходов и увеличением расходов организации».

И дальше изложите, насколько уменьшилась сумма выручки и выросли расходы за запрашиваемый период по сравнению с прошлыми периодами. И чем это вызвано (уменьшением числа покупателем, ростом закупочных цен и т.д.).

Как правильно написать пояснение на требование налоговой инспекции? Данный вопрос очень актуален, поскольку налоговики последнее время просто заваливают письмами налогоплательщиков с требованием дать ответ по тому или иному вопросу.

Как правильно написать пояснение на требование налоговой инспекции? Данный вопрос очень актуален, поскольку налоговики последнее время просто заваливают письмами налогоплательщиков с требованием дать ответ по тому или иному вопросу.

Как дать корректный ответ на требование налоговой инспекции о предоставлении пояснений, чтобы избежать дальнейших проверок?

Для начала определимся, в каких случаях инспекторы просят дать пояснения? Чаще всего это несоответствие данных по книгам покупок и продаж у покупателей и продавцов при проверке НДС, суммы к возмещению по НДС, убытки от деятельности при проверке налога на прибыль и УСН, несоответствие данных о налогооблагаемых базах в декларациях по НДС и налогу на прибыль и многие другие причины.

1. В течение 6 дней, считая с даты отправки вам электронного требования, вы обязаны передать в инспекцию квитанцию о приеме требования по ТКС.

2. При получении требования необходимо проверить правильность заполнения декларации в отношении указанных в требовании сумм. При проверке декларации по НДС сверить суммы в декларации с суммами по всем полученным и выданным счетам-фактурам, проверить правильность заполнения реквизитов счетов-фактур: даты, номера, суммы, ставки. При принятии счета-фактуры к вычету частями несколько раз необходимо проверить общую сумму НДС к вычету по всем записям в отношении этого счета-фактуры с учетом записей за предыдущие налоговые периоды. При проверке декларации по налогу на прибыль или УСН, необходимо сверить все суммы доходов и расходов, принимаемых к учету для расчета данных налогов.

3. При обнаружении ошибки, приводящей к занижению суммы налога к уплате необходимо сдать уточненную декларацию с исправленными сведениями.

4. При обнаружении ошибки, не влияющей на сумму начисленного налога в декларации, «уточненку» подавать не нужно. В налоговую необходимо предоставить пояснения с правильными данными. Пояснения пишутся в свободной форме либо на бумажном носителе, либо предоставляются по ТКС в электронном виде.

5. Если все-таки предоставленные вами в налоговую сведения были верны, вам необходимо также уведомить об этом налоговую инспекцию.

Образец 1.Ответ на требование налоговой о предоставлении пояснений о причине убытка компании.

_________________________________________________________________________

Межрайонная ИФНС №22

. по Челябинской области

. от ООО «ВАВИЛОН»

. адрес: 454039, г.Челябинск

. ул.Автоматики, 5, офис 16

. тел. 8-352-66-75-852

В ответ на Ваше требование №98665 от 03.11.2015 о предоставлении документов сообщаю следующее. В декларации по налогу на прибыль за 9 месяцев 2015 года показан убыток. Убыток в компании образовался из-за того, что за данный период времени вследствие большой конкуренции на рынке был произведен небольшой объем работ, который не смог покрыть расходы компании.

Директор

ООО «ВАВИЛОН». Огаев А.Б.

_________________________________________________________________________

Образец 2.Пояснение на требование налоговой о причине некорректного отражения в книге покупок номера счета-фактуры в отчетности по НДС.

. Межрайонная ИФНС №22

. по Челябинской области

. от ООО «Огонек»

. адрес: 454039, г.Челябинск

. ул.Русакова, 8, офис 65

. тел. 8-458-652-85-731

В ответ на Ваше требование №365142 от 05.11.2015 о предоставлении документов сообщаю следующее. В результате ошибки бухгалтера в книге покупок в разделе 8 по строке 12 был неверно указан номер счета-фактуры поставщика ООО «Калибр» (ИНН 7448025365) 35 от 03.10.2015 на сумму 35000руб. Правильно следует читать: номер счета-фактуры 45 от 03.10.2015.

Директор

ООО «Огонек» Дегтярева С.А.

_________________________________________________________________________

Алгоритм ответа на требование налоговой о предоставлении пояснений определен в письме ФНС России № ЕД-4-15/19395@ от 06.11.2015 г.

Главное при написании ответа - даже не то, как именно вы составили ответ, а то, что вы отреагировали на письмо.

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Декларация по налогу на прибыль за 9 месяцев представлена в налоговый орган 28.10.2013. Уточненные декларации не сдавались. 29.01.2013 налогоплательщиком получено сообщение из ИФНС, датированное 23.01.2014, с требованием представления пояснений по декларации по налогу на прибыль за 9 месяцев 2013 года. Обязан ли налогоплательщик представлять пояснения?

Декларация по налогу на прибыль за 9 месяцев представлена в налоговый орган 28.10.2013. Уточненные декларации не сдавались. 29.01.2013 налогоплательщиком получено сообщение из ИФНС, датированное 23.01.2014, с требованием представления пояснений по декларации по налогу на прибыль за 9 месяцев 2013 года.20 февраля 2014

Рассмотрев вопрос, мы пришли к следующему выводу:

Во избежание претензий со стороны контролирующих органов налогоплательщику следует представить пояснения в налоговой орган в установленный п. 1 ст. 88 НК РФ срок.

В соответствии с п. 1 ст. 88 НК РФ камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Согласно п. 3 ст. 88 НК РФ, если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) (п. 2 ст. 88 НК РФ).

Таким образом, истребовать документы, необходимые для проведения камеральной налоговой проверки, налоговый орган вправе только в ходе ее проведения (письма Минфина России от 18.02.2009 N 03-02-07/1-75, от 24.11.2008 N 03-02-07/1-471 ).

При этом течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало (п. 2 ст. 6.1 НК РФ).

Следовательно, если налогоплательщик представил в декларацию 28 октября 2013 года, то срок окончания налоговой проверки истекает 29 января 2014 года.

Отметим, что с 24 августа 2013 года при направлении требования по почте заказным письмом оно считается полученным на шестой рабочий день со дня отправки заказного письма (п. 4 ст. 31 НК РФ в редакции Федерального закона от 23.07.2013 N 248-ФЗ и п. 6 ст. 6.1 НК РФ).

Следовательно, в данной ситуации письмо, отправленное 23 января 2014 года, считается полученным 31 января 2014 года, то есть после окончания камеральной налоговой проверки.

В то же время требование направлено налоговым органом 23 января 2014 года, то есть до дня окончания камеральной проверки.

Причем если налогоплательщик представит пояснения в установленный п. 1 ст. 88 НК РФ срок, проверка представленных в налоговый орган документов будет производиться после окончания камеральной проверки, что противоречит нормам п. 2 ст. 88 НК РФ.

Суды также считают, что налоговые органы не должны проводить анализ документов по окончании сроков проверки.

Например, в постановлении ФАС Московского округа от 22.03.11 N КА-А41/1283-11 суд рассмотрел ситуацию, когда требование о представлении документов было составлено за три дня до окончания выездной налоговой проверки. Поскольку налоговый орган заведомо не мог в соответствии со ст.ст. 89. 100. 101 НК РФ по окончании выездной налоговой проверки проводить дальнейший анализ полученных документов (за пределами сроков окончания проверки), суд пришел к выводу, что привлечение общества к ответственности в порядке ст. 126 НК РФ неправомерно.

Смотрите также постановления ФАС Волго-Вятского округа от 27.02.12 N А29-164/2011 и Западно-Сибирского округа от 13.07.09 N Ф04-4038/2009(10171-А03-42).

В то же время налоговым законодательством не предусмотрены положения, освобождающие налогоплательщика от представления истребованных пояснений в случае, если налоговый орган направил требование в конце камеральной проверки, а налогоплательщик получил его после окончания проверки.

В отношении истребования документов в рамках выездных проверок представители финансового ведомства разъясняют, что НК РФ не предусматривает основания для оставления налогоплательщиком требования налогового органа о представлении документов без исполнения в случае, когда такое требование представляется налогоплательщику в последние дни налоговой проверки и срок исполнения этого требования истекает после составления справки об окончании проверки (письма Минфина России от 13.02.08 N 03-02-07/1-58 и от 17.01.08 N 03-02-07/1-19).

Также необходимо иметь в виду, что налоговый орган вправе направить налогоплательщику требование о предоставлении документов (информации) в целях получения вне рамок проведения налоговых проверок документов (информации) относительно конкретной сделки у ее участников или у иных лиц, располагающих документами (информацией) об этой сделке (п.п. 2. 4 ст. 93.1 НК РФ)*(1).

Таким образом, если в данной ситуации налогоплательщик не представит пояснения в налоговый орган, высока вероятность того, что свою правоту придется оспаривать в суде.

Напомним, что в силу п. 4 ст. 93 НК РФ отказ проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки влекут для налогоплательщика налоговую ответственность, предусмотренную ст. 126 НК РФ. Пунктом 1 указанной статьи за непредставление таких документов предусмотрен штраф в размере 200 рублей за каждый непредставленный документ. Должностные лица организации за указанное нарушение могут быть привлечены к административной ответственности в виде штрафа в размере от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Рекомендуем ознакомиться с материалами:

- Энциклопедия решений. Сроки истребования документов при проведении камеральных налоговых проверок;

- Энциклопедия решений. Процедура проведения камеральной налоговой проверки;

- Энциклопедия решений. Представление налогоплательщиком пояснений относительно выявленных ошибок (противоречий) в налоговой декларации (расчете) и документах.

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

4 февраля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

*(1) Право истребовать вне рамок проведения налоговых проверок не только информацию относительно конкретной сделки у ее участников, но и документы предоставлено налоговым органам с 30 июля 2013 года. Соответствующие изменения внесены в п. 2 ст. 93.1 НК РФ Федеральным законом от 28.06.2013 N 134-ФЗ.

Если в ходе «камералки» инспектор обнаружит нестыковки между показателями отчетности, он вправе запросить у налогоплательщика пояснение причин возникших расхождений.

Например, налоговики сравнивают сумму доходов и расходов, отраженных в бухгалтерском учете, с аналогичными показателями декларации по налогу на прибыль. Несоответствие этих данных налоговики обычно просят пояснить.

КСТАТИ. Речь идет именно об информации, а не о первичных документах. При проведении камеральной проверки инспекторы вправе требовать документы лишь в специально оговоренных случаях, если заявлена льгота либо в декларации по НДС – налог к возмещению из бюджета. Даже если инспектор обнаружил ошибку или несоответствие сведений в отчетности, то представление документов является правом, а не обязанностью компании. Это прямо следует из пункта 3 статьи 88 Налогового кодекса.

Пояснения в ответ на требование инспектора составляют в произвольной форме (см. образец ). Направить их нужно в течение пяти рабочих дней со дня, следующего за днем получения требования из инспекции (п. 3 ст. 88 Налогового кодекса).

Если декларация составлена правильно, то в первую очередь в пояснениях стоит недвусмысленно дать это понять. А затем уже расшифровать, как образовался тот или иной показатель в отчетности.

Бывает, что налоговая база определена верно, но при заполнении формы декларации действительно допущена ошибка. Тогда в пояснении сообщают об этом инспектору и указывают те строки, в которых следовало отразить показатели. Представлять или нет в этом случае «уточненку», решает сама компания – обязанности нет (абз. 2 п. 1 ст. 80 НК РФ ). Если инспектор все-таки указал на реальную ошибку, которая стала причиной занижения суммы налога, без «уточненки» не обойтись.

Образец пояснения к декларации по налогу на прибыльРуководителю

Инспекции ФНС России № 2 по г. Москве

Песцовой Лидии Алексеевне

Общество с ограниченной

ответственностью «Статус»

ИНН 7702069781, КПП 770201001

127138, г. Москва, проспект Мира, д. 40, офис 43

Исх. № 132569/25 от 11.08.2008 г.

ПОЯСНЕНИЯ

к декларации по налогу на прибыль за полугодие 2008 года

В ответ на требование ИФНС России № 2 по г. Москве от 07.08.2008 г. № 12-06/212 (исполнитель – Корочкина А.В.) ООО «Статус» сообщает, что ошибок при заполнении декларации по налогу на прибыль за полугодие 2008 года допущено не было.

В строке 200 приложения 1 к листу 02 декларации отражены доходы, не учитываемые при определении налоговой базы, которые перечислены в статье 251 НК РФ. Из 2 025 069 руб. которые указаны в этой строке:

– 1 256 025 руб. – сумма авансовых платежей, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

– 700 000 руб. – средства, полученные по договору кредита;

– 69 044 руб. – денежные средства, поступившие ООО «Статус» в связи с исполнением им обязательств по договору комиссии.

Расчет показателя строки 200 приложения 1 к листу 02 представлен в регистре налогового учета (см. приложение).

Причина несоответствия общей суммы доходов, отраженных в налоговой декларации и отчете о прибылях и убытках, объясняется следующим. В бухгалтерском учете в составе доходов отражены доходы прошлых лет в размере 156 120 руб. выявленные в 2008 году. Между тем в налоговом учете на сумму таких доходов представлена уточненная декларация за 2007 год (период, к которому относится выявленный доход).

Приложения:

1. Налоговый регистр расчета суммы доходов, не учитываемых при определении налоговой базы за полугодие 2008 года № 28/08-2 от 30.06.2008 г. на 1 листе.

2. Уточненная декларация по налогу на прибыль за 2007 год на 8 листах.

Генеральный директор ООО «Статус» Карамзин И.А. Карамзин

Исполнитель:

главный бухгалтер Семихова Валентина Егоровна

Контактный тел. 222-11-11

Получив декларацию по прибыли или по применению специальных налоговых режимов с заявленным убытком, налоговая инспекция может потребовать у налогоплательщика пояснение по данному факту.

Убыток — это выраженные в денежной форме потери, уменьшение материальных и денежных ресурсов в результате превышения расходов над доходами.

Причины, по которым декларация может быть убыточнойВсе эти, либо одну из причин, нужно указать в письме-пояснении.

При обнаружении ошибки, следует подготовить уточненную декларацию, доначислить суммы налогов и пени, перечислить в бюджет соответствующие суммы и приложить копии документов к письму.

Оформление пояснительного письмаПояснения нужно составить на фирменном бланке организации с указанием обязательных реквизитов, в произвольной форме.

Обязательна регистрация писем в книге регистрации входящей и исходящей документации и указание этих данных в пояснительном письме.

Письмо адресуется на имя начальника налоговой инспекции с указанием его должности.

Ниже представлен примерный образец пояснения в налоговую по убыткам.

Нужно по статьям описать полученные за период доходы и расходы предприятия.

Обязательно проверьте и отметьте в пояснении, что признанные доходы и расходы соответствуют критериям главы 25 Налогового кодекса.

Далее нужно описать вид деятельности и специфику работы предприятия, указать особенности, повлиявшие на финансовый результат. Это могут быть:

Поясните, каким образом данные факторы привели к убыточному итогу деятельности за анализируемый период.

Например, фразой: спецификой данного вида деятельности является сложность поиска клиентов, малое количество заказов, большая конкуренция на рынке, что, безусловно, затрудняет процесс получения прибыли.

В заключение, желательно указать возможный выход из создавшейся ситуации, принятые конструктивные решения для дальнейшей прибыльной деятельности предприятия.

Например, так: ООО уже заключило договор на выполнение заказа (укажите реквизиты договора). После окончания работы над заказом и отгрузки продукции на предприятии возникнут более благоприятные условия для получения прибыли, дальнейшего развития и стабильной работы.

В сентябре 2015 г. пришло требование о предоставлении пояснений к налоговой декларации, которая была сдана в ИФНС в апреле текущего года. В требовании написано общими фразами, что якобы занижены доходы по налоговой декларации за 2014 год. ИФНС предлагает представить все первичные документы, книгу доходов и договора по всем сделкам, или самостоятельно исправить декларацию и отправить в ИФНС. При этом нет ни одной цифры на которые бы они ссылались, т.е. шаблонное письмо без всякой конкретики. В праве ли требовать с организации внесения изменений в налоговую декларацию за 2014 год в сентябре 2015 года? Существуют ли сроки для ИФНС на проверку налого в ой декларации? Как можно выйти из данной ситуации и на что сослаться при этом? И как можно избежать камеральной проверки?

ОтветСрок камеральной проверки составляет 3 месяца. В вашей ситуации камеральная проверка закончилась в июле.

Таким образом, налоговая направила вам запрос о представлении пояснений за пределами камеральной проверки. Следовательно, вы вправе не исполнять требование налоговой.

Кроме того, стоит отметить, что само по себе требование налоговой о представлении документов является необоснованным.

Из рекомендации (Vip-версия)

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Каковы полномочия проверяющих при камеральной налоговой проверке

Обнаружение ошибок в декларации

Если в ходе камеральной проверки инспекция обнаружит ошибки в декларации (расчете) и (или) противоречия между имеющимися данными (сведениями), она должна будет сообщить об этом проверяемой организации (п. 3 ст. 88 НК РФ ). Форма сообщения законодательством не утверждена. На практике инспекциям рекомендовано применять форму, образец которой приведен в приложении 2 к письму ФНС России от 16 июля 2013 г. № АС-4-2/12705. В сообщении инспекция описывает выявленные ошибки и (или) противоречия и предлагает организации дать им письменные пояснения, а в случае необходимости внести исправления в проверяемую декларацию (расчет).

Ситуация: может ли инспекция потребовать представить дополнительные документы. В ходе камеральной проверки обнаружены ошибки в декларации (расчете) и (или) противоречия между имеющимися данными

По общему правилу при проведении камеральной проверки налоговая инспекция не может требовать у организации дополнительные сведения и документы (п. 7 ст. 88 НК РФ ). Исключения из этого правила четко определены в Налоговом кодексе РФ.

При обнаружении ошибок в декларации (расчете) и (или) противоречий между имеющимися данными инспекция вправе потребовать от организации:

Такой порядок установлен пунктом 3 статьи 88 Налогового кодекса РФ.

Исходя из буквального толкования положений данного пункта, следует, что при обнаружении (выявлении) ошибок или противоречий инспекция может требовать от организации лишь письменные пояснения к ним или их устранения. Требовать представить какие-либо дополнительные документы к пояснениям инспекция не вправе.

Организация может лишь сама принять решение представить к своим письменным пояснениям дополнительные подтверждающие документы (п. 4 ст. 88 НК РФ ).

Ситуация: нужно ли организации представлять письменные пояснения по требованию инспекции, если в требовании не указано, какие именно ошибки и (или) противоречия были выявлены при камеральной проверке

Требовать от организации письменные пояснения инспекция может только при обнаружении в отчетности ошибок и противоречий. В этом случае инспекция обязана сообщить организации о выявленных неточностях и одновременно может потребовать письменные пояснения к ним. Об этом говорится в пункте 3 статьи 88 Налогового кодекса РФ. Если инспекция требует представить письменные пояснения без указания на выявленные ошибки и (или) противоречия, то исполнять требование организация не обязана. Оно считается незаконным.*

Из рекомендации (Vip-версия)

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Какова продолжительность камеральной налоговой проверки

Продолжительность камеральной налоговой проверки не может превышать трех месяцев. Начало срока приходится на день, следующий за днем представления налоговой отчетности в инспекцию. Это следует из совокупности положений пункта 2 статьи 88 и пунктов 2. 5 статьи 6.1 Налогового кодекса РФ. Поскольку проверка не может начаться, пока отчетность не поступила в инспекцию, в данном случае днем представления отчетности считается день, когда соответствующие документы были инспекцией получены (п. 2 письма ФНС России от 13 сентября 2012 г. № АС-4-2/15309 ). Истекает срок камеральной проверки в соответствующее число третьего месяца от ее начала.*

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Образец пояснений к уточненной декларации

Подскажите, как пишется пояснительная записка к исправленным декларациям?

Фирма на УСНО-6. После сдачи годовой сами нашли ошибку в заполнении декларации по авансовым платежам ПФ за 2 квартал. Поскольку сумма уплаченных платежей в ПФ попадает в декларацию по единому налогу, то получилось следующее: все декларации по единому налогу и ПФ начиная с 2 квартала неправильные.

Есть ли у кого образцы (может есть какие правила заполнения)? Если ли какие тонкости в составлении записок? Мне сказали, что на каждый исправленный документ нужна записка, где перечислены все исправления. Но возникает вопрос - в декларации за 3 квартал по ПФ исправлено более 50%. Это все перечислять (записка будет больше декларации)?

В общем - срочно нужна любая информация по этой теме. Заранее спасибо.

Сопроводительное письмо в налоговую

Образец сопроводительного письма в налоговую

Сопроводительное письмо в налоговую - это пояснительная записка к уточненной декларации по НДС, а также другим документам, отправленным в налоговую инспекцию.

Как написать сопроводительное письмо в налоговуюСоставляется сопроводительное письмо в налоговую согласно общей структуре делового письма.

В шапке письма указывается должность, № ИФНС, город и ФИО получателя.

После этого ставится дата, номер документа, заголовок письма.

Обращение к получателю прописывается по мере необходимости.

Текст сопроводительного письма в налоговую с описью документов обычно начинается со слов:Затем следует список прилагаемых документов с указанием их наименования, количества листов и экземпляров каждого документа.

Заключительная часть сопроводительного письма в налоговую содержит должность, подпись и ФИО отправителя.

Образец сопроводительного письма в налоговую Пояснения, объясняющее уменьшение налогов Уточненные декларации, которые организации сдают в этом году, инспекторы проверяют по новым правилам. Они имеют право запросить пояснения, объясняющие уменьшение налогов, если организация указывает в уточненной декларации налог, сумма которого меньше по сравнению с той суммой, которая была указана в первоначальной декларации (п.3 ст.88 НК РФ). А если первоначальная декларация, которую организация уточняет, была подана больше двух лет назад, то инспекторы вправе запросить еще и документы (п. 8.3 ст. 88 НК РФ).

Уточненные декларации, которые организации сдают в этом году, инспекторы проверяют по новым правилам. Они имеют право запросить пояснения, объясняющие уменьшение налогов, если организация указывает в уточненной декларации налог, сумма которого меньше по сравнению с той суммой, которая была указана в первоначальной декларации (п.3 ст.88 НК РФ). А если первоначальная декларация, которую организация уточняет, была подана больше двух лет назад, то инспекторы вправе запросить еще и документы (п. 8.3 ст. 88 НК РФ).

Пояснение можно составить в произвольной форме на бланке организации за подписью руководителя, так как типовой формы нет. В пояснении следует указать показатели, которые изменились в уточненной декларации и оказали влияние на сумму налога. Также нужно в качестве обоснования указать причину по которой в первоначальной декларации были указаны другие данные. Например, ошибка в расчете из-за неверной трактовки законодательства или сбоя программы и т.п.

Если же причиной уменьшения налога стало то, что документы на расходы организация получила с опозданием, то указывать на этот факт не следует. т.к. по мнению Минфина, первичные документы, подтверждающие расходы, нужно учитывать в том периоде, когда документы получены (письмо № 03-03-06/1/43299 от 17.10.2013 .

Пояснение можно сразу же приложить к уточненной декларации, не дожидаясь запроса от налоговой инспекции.

Одной из распространенных ошибок является то, что организации путают запрос о пояснениях с требованием о представлении документов. Если организация подала уточненную декларацию с уменьшением налога за периоды более 2-х лет, а инспекция требует представить документы, то это требование необходимо выполнить и в пояснении указать дату и номер запроса. Отвечать на запрос инспекции о представлении пояснений является обязанностью организации. Если же организация проигнорирует запрос, то на нее может быть возложен штраф в размере 200 руб. (ст.126 НК РФ).

Добавить комментарий Отменить ответ Бизнес-портал Пути успехаот ООО «Пути успеха»

ОГРН 107774612322 2

Адрес: г. Москва, пер. Калашный,

Исх. № 117 от 07.09.2011 г.

к уточненной налоговой декларации по НДС за II квартал 2011 года

В соответствии с п. 1 ст. 81 Налогового кодекса РФ ООО «Пути успеха» представляет уточненную налоговую декларацию по НДС за II квартал 2011 года.

В декларации, поданной нами первоначально, сумма НДС к уплате была завышена на 5720 руб. по причине включения в налоговую базу выручки от реализации услуг по акту № 114 от 30 июня 2011 года, который заказчик подписал только 6 сентября 2011 года. Сумма ошибочно учтенной выручки — 37500 руб. в том числе НДС — 5720 руб.

В декларацию по НДС за II квартал 2011 года были внесены следующие исправления.

Графа 3 строки 010 раздела 3 уменьшена на 31780 руб. (37500 - 5720).

НДС в графе 5 строки 010, строках 120 и 230 раздела 3, строке 040 раздела 1 уменьшен на 5720 руб.

Правильная сумма НДС к уплате по итогам II квартала 2011 года составила 419 000 руб.

Директор ____________________ И. И. Петров

Главный бухгалтер ____________________ С. Ф. Белоусова

Пояснения к декларации по налогу на прибыль. Порядок оформленияУ инспекторов нередко возникают вопросы по ходу того, как они проверяют сданные им декларации по налогу на прибыль. Тут какие-то противоречия в самом отчете, там - суммы не совпадают с теми, что значатся в других представленных документах и отчетах компании. В таких случаях строгий инспектор попросит письменные пояснения к декларации. А времени на это даст не так много - всего лишь пять рабочих дней (!). Такой срок закреплен в пункте 3 статьи 88 Налогового кодекса РФ.

Если в ваши расчеты действительно закралась ошибка, придется подать уточненную декларацию. Но ведь причина нестыковок вполне может быть обоснованной. Тогда достаточно письменно изложить все детали инспектору и предоставить ему пояснения к декларации. Как раз на эти случаи мы подготовили для вас образцы пояснений.

В любой ситуации к письму приложите копии документов, подтверждающих те или иные сделки. Это могут быть договоры, накладные, счета-фактуры, платежные поручения, например, на перечисление процентов по договору займа и другие бумаги. Чем подробнее вы опишете операции, дополнив письмо документами по каждой из них, тем убедительнее будут ваши аргументы.

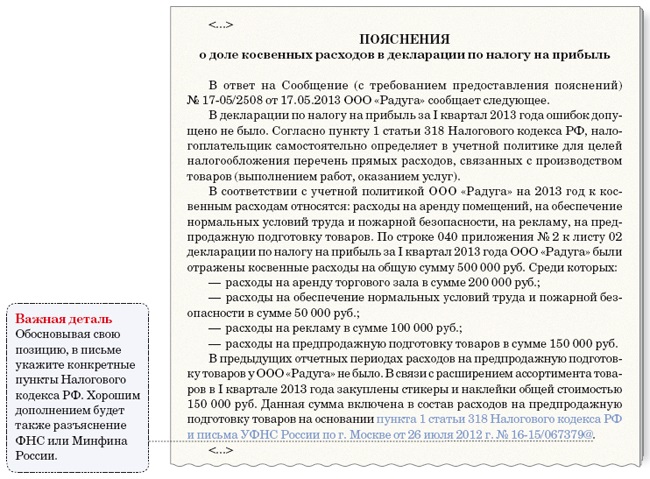

Разный размер выручки в декларации по налогу на прибыль и НДСТот факт, что сумма доходов в декларации по налогу на прибыль отличается от размера выручки в отчете по НДС может вызвать вопросы. А все потому, что многие контролеры считают, что эти показатели в обеих декларациях должны быть идентичными.

Но это не совсем так. Далеко не все доходы, формирующие базу по налогу на прибыль, попадают в состав выручки для исчисления НДС. Ведь есть операции, с которых надо платить налог на прибыль, но в то же время исчислять НДС не приходится. Пример тому - положительные суммовые разницы (п. 4 ст. 153. п. 11.1 ст. 250 Налогового кодекса РФ). Их сумму относят на внереализационные доходы. Но при этом на базу по НДС они никак не влияют.

Бывает и наоборот: есть облагаемые НДС операции, которые не учитывают при расчете налога на прибыль. Например, безвозмездная передача товаров.

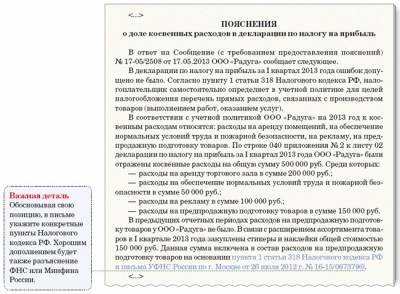

В январе 2013 года ООО Мир передало своему контрагенту товары на безвозмездной основе общей стоимостью 30 000 руб. без учета НДС. Помимо этого выручка компании за I квартал 2013 года составила 520 000 руб. (без НДС). Эта цифра и попала в квартальную декларацию по налогу на прибыль как доход компании.

А в декларации по НДС в графе 3 по строке 010 раздела 3 бухгалтер указал 550 000 руб. (520 000 + 30 000). Все потому, что при безвозмездной передаче имущества Налоговый кодекс требует начислять НДС, как при обычной реализации. Опытный бухгалтер заранее подготовил пояснения к декларации в инспекцию. Они могут выглядеть так.

Еще по этой теме

Дополнительно о некоторых соотношениях, которые должны соблюдаться в декларации, читайте в статье Проверка декларации по налогу на прибыль. Контрольные соотношения

Учет большей части расходов в составе косвенныхПроверяющим может также показаться, что вы намеренно завысили долю косвенных расходов. И уменьшили тем самым налог на прибыль, не дожидаясь продажи товаров или оказания услуг.

Ведь, как вы помните, прямые расходы признают по мере реализации. Таково требование пункта 2 статьи 318 Налогового кодекса РФ. А косвенные удается списать сразу в момент их возникновения. Потому-то и выгодно как можно больше потраченных сумм относить к косвенным расходам. А инспекторам это не нравится. Как же вам убедить ревизоров в том, что вы распределяли расходы между прямыми и косвенными, не отступая от правил?

Главный ваш аргумент в том, что закон позволяет вам самостоятельно определять состав прямых и косвенных расходов, закрепив его в учетной политике. Такое право, в частности, дает пункт 1 статьи 318 кодекса.

Так что составьте пояснения к декларации и приложите копию учетной политики вашей компании, чтобы ревизоры вам точно поверили. И вместе с ней представьте расшифровку косвенных расходов в виде регистров бухгалтерского и налогового учета (карточки счетов, оборотно-сальдовые ведомости и прочие). В пояснениях же продублируйте суммы затрат в соответствии с документами.

Впрочем, увеличению доли косвенных расходов могут способствовать и другие причины. Предположим, на предприятии резко упали продажи. Соответственно, уменьшаются и суммы прямых расходов. И, как следствие, возрастает доля косвенных. Если в вашей компании именно такие обстоятельства, скажите об этом в пояснительном письме. И обязательно добавьте, что вскоре ситуация изменится в лучшую сторону.

Еще по этой теме

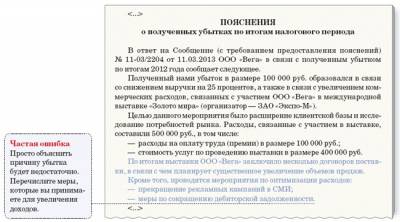

Убыток в декларацииПо итогам налогового или отчетного периода компания может получить не только прибыль, но и убыток. Ведь не всегда доходы организации превышают ее расходы. Ситуация на первый взгляд обычная. Однако как только в декларации вы покажете убыток, налоговики потребуют пояснения к декларации.

Приложите пояснительное письмо к убыточной декларации сразу, не дожидаясь запроса. Ведь отрицательная налоговая база может поставить под сомнение благонадежность компании в глазах контролеров. А регулярные убытки и вовсе могут навлечь выездную проверку (п. 2 Общедоступных критериев, утв. приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ ). Письмо с пояснениями причин убытка, может выглядеть так:

В пояснениях четко назовите причины, почему так заметно уменьшилась выручка или повысились суммы расходов. Скажем, ваша компания расширяет ассортимент товара, а это требует закупки нового оборудования и вложений в рекламные акции. Или же у вас на предприятии сезонный характер работ. В любом случае подробно и правдиво опишите все обстоятельства.

Не менее важно подчеркнуть в письме, что убытки вашего предприятия временные. А сотрудники делают все возможное, чтобы в будущем получить прибыль. Окончательно развеят сомнения инспектора копии подтверждающих документов.

Показатели налоговой декларации расходятся с данными бухучетаЧасто контролеры сопоставляют суммы доходов и расходов по данным бухучета с аналогичными показателями декларации по налогу на прибыль за год. И если они не совпадают, то просят пояснения к декларации.

В большинстве случаев вы можете отвечать уверенно, что такие расхождения оправданны. Ведь правила, по которым признают доходы и расходы при исчислении налога на прибыль, нередко отличаются от тех, что работают в бухучете. Это и есть основной довод, который вы приведете в письме.

Возьмем сначала доходы. Предположим, ваша компания безвозмездно получила основное средство. В налоговом учете рыночную стоимость такого имущества вам придется сразу отразить в доходах. А в бухучете вы станете показывать доход равномерно, по мере начисления амортизации по этому имуществу.

ООО Радуга в декабре 2014 года безвозмездно получило основное средство. Бухгалтер поставил его на учет по рыночной стоимости 50 000 руб. Это было отражено записями:

ДЕБЕТ 08 субсчет Приобретение объектов основных средств КРЕДИТ 98 субсчет Безвозмездные поступления

- 50 000 руб. - отражена рыночная стоимость безвозмездно полученного основного средства

ДЕБЕТ 01 КРЕДИТ 08 субсчет Приобретение объектов основных средств

- 50 000 руб. - принят к учету объект основных средств.

По мере начисления амортизации (срок полезного использования - 36 месяцев), бухгалтер делает следующие проводки:

ДЕБЕТ 20 КРЕДИТ 02

- 1388,89 руб. - начислена амортизация по основному средству

ДЕБЕТ 98 субсчет Безвозмездные поступления КРЕДИТ 91 субсчет Прочие доходы

- 1388,89 руб. - учтена в составе прочих доходов часть стоимости основного средства.

А в налоговом учете стоимость безвозмездно полученного основного средства - это внереализационный доход согласно пункту 8 статьи 250 Налогового кодекса РФ. Поэтому бухгалтер ООО Радуга отразил доход на сумму 50 000 руб. единовременно. Его же отразил в декларации по налогу на прибыль за 2014 год. Инспектор, не досчитавшись суммы в размере 50 000 руб. в бухгалтерской отчетности, может запросить пояснительное письмо.

Теперь о расходах. Некоторые из них в налоговом учете, в отличие от бухгалтерского, вы признать не можете вовсе - полный перечень таковых назван в статье 270 кодекса. Плюс ко всему целый ряд расходов вы можете учесть при расчете налога лишь в пределах установленных нормативов. Это и рекламные, и командировочные, и представительские, и проценты по займам. В бухучете же таких ограничений нет. Вот обо всех этих досадных разницах в учете вы и напомните инспектору в своем письме.

Предусмотрены ли специальные формы для пояснительных записок в налоговую инспекцию?

Нет, вы можете составить пояснения к декларации произвольно. Но не забудьте указать реквизиты вашей компании и скрепить печатью подпись руководителя.

Что будет, если мы подадим уточненку, обнаружив ошибки в недавно сданной декларации?